حجم وحصة سوق بدائل السكر

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

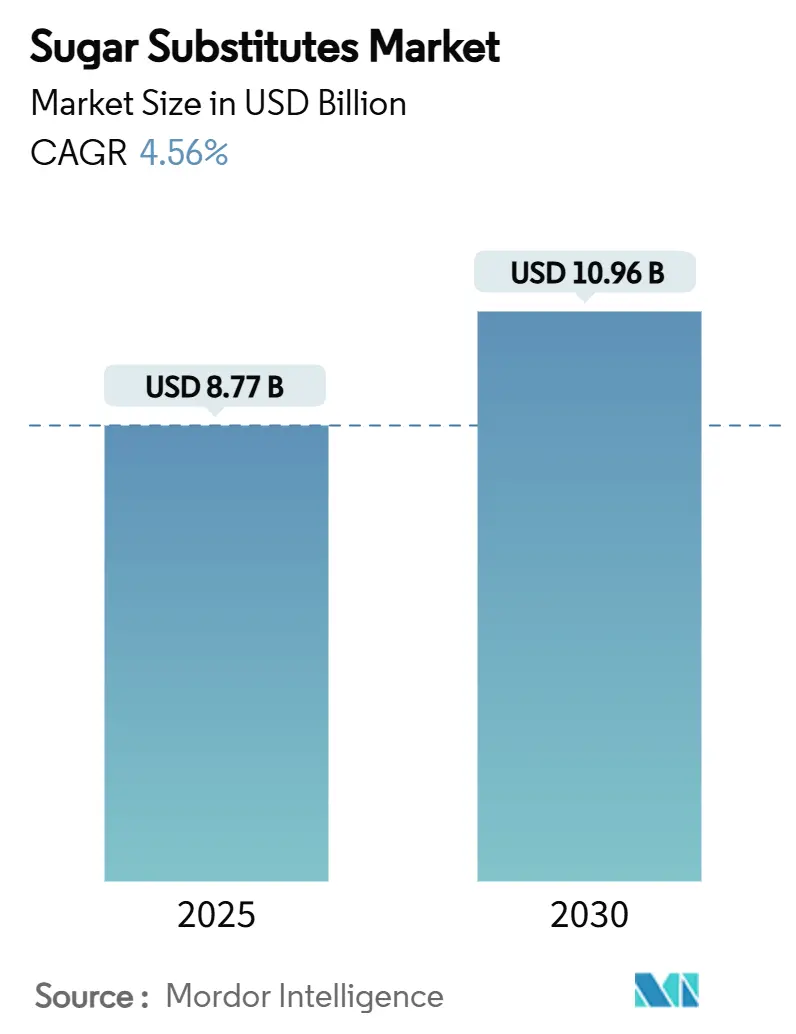

| حجم السوق (2025) | 8.77 مليار دولار أمريكي |

| حجم السوق (2030) | 10.96 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.56% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق بدائل السكر من موردور إنتيليجنس

بلغ حجم سوق بدائل السكر العالمي 8.77 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو إلى 10.96 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 4.56%. أدى انتشار مرض السكري المتزايد إلى زيادة الوعي بين المستهلكين وصناع السياسات حول الحاجة إلى تقليل استهلاك السكر المضاف. وقد عزز ذلك بشكل كبير الطلب على بدائل التحلية منخفضة السعرات الحرارية. التدابير التنظيمية الداعمة تقود نمو السوق بشكل إضافي. تقود منطقة آسيا والمحيط الهادئ السوق من حيث الحجم والنمو، مدفوعة بالتطورات الرئيسية مثل موافقة الهند على الألولوز لأول مرة والتوسع السريع لصناعة الأغذية الصحية في الصين. من بين الأنواع المختلفة من بدائل السكر، تحتل المُحليات عالية الكثافة أكبر حصة سوقية. ومع ذلك، تنمو الستيفيا بأسرع معدل، بفضل التطورات في تقنيات التحويل الحيوي التي تساعد في التغلب على القيود الزراعية. بينما تهيمن بدائل السكر النباتية على السوق، هناك اتجاه متزايد نحو البدائل المتخمرة حيوياً بالتكنولوجيا الحيوية. تكتسب هذه الخيارات شعبية حيث يهدف المصنعون إلى إنشاء سلاسل إمداد أكثر موثوقية وصداقة للبيئة مع بصمات كربونية أقل. يبقى السوق مُجزأ بشكل كبير، مما يوفر فرص كبيرة للتمايز والابتكار.

النقاط الرئيسية للتقرير

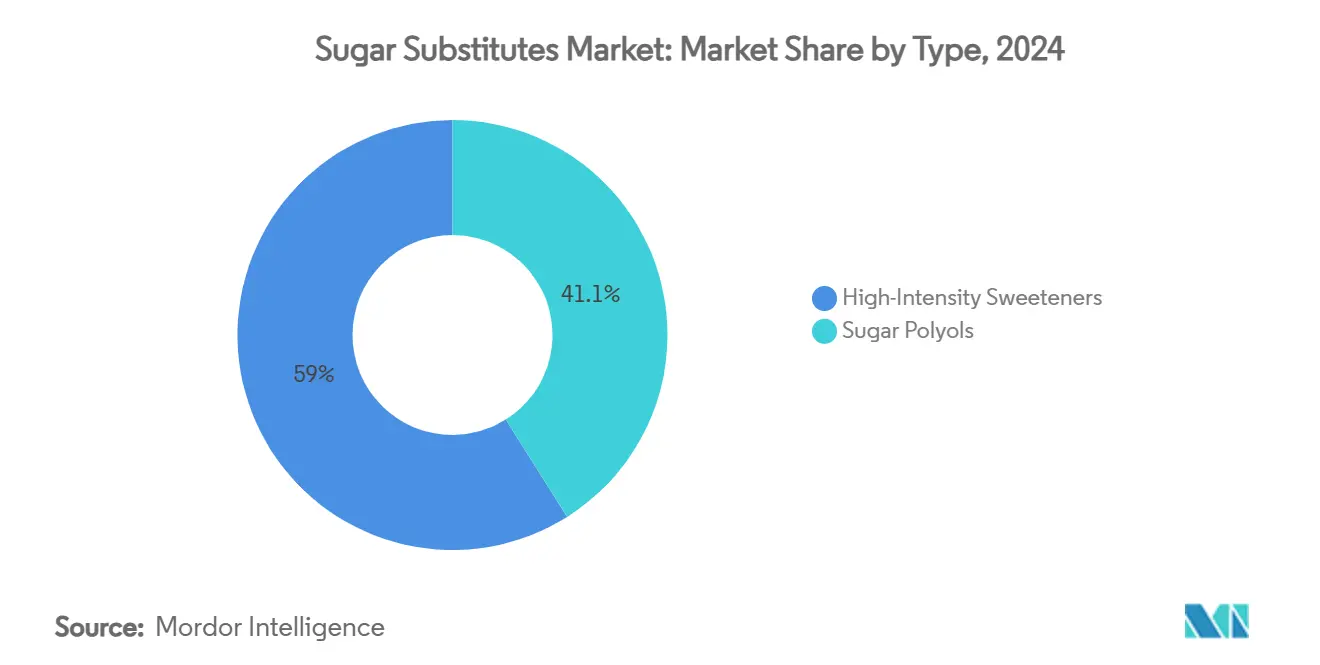

- حسب النوع، استحوذت المُحليات عالية الكثافة على 58.95% من حصة سوق بدائل السكر في عام 2024؛ من المقرر أن تنمو كحولات السكر متعددة الهيدروكسيل بأسرع معدل بنسبة 5.96% CAGR حتى عام 2030.

- حسب المصدر، احتلت المكونات النباتية 52.05% من حجم سوق بدائل السكر في عام 2024، بينما من المتوقع أن تتوسع المتغيرات المتخمرة حيوياً بالتكنولوجيا الحيوية بنسبة 6.27% CAGR خلال عام 2030.

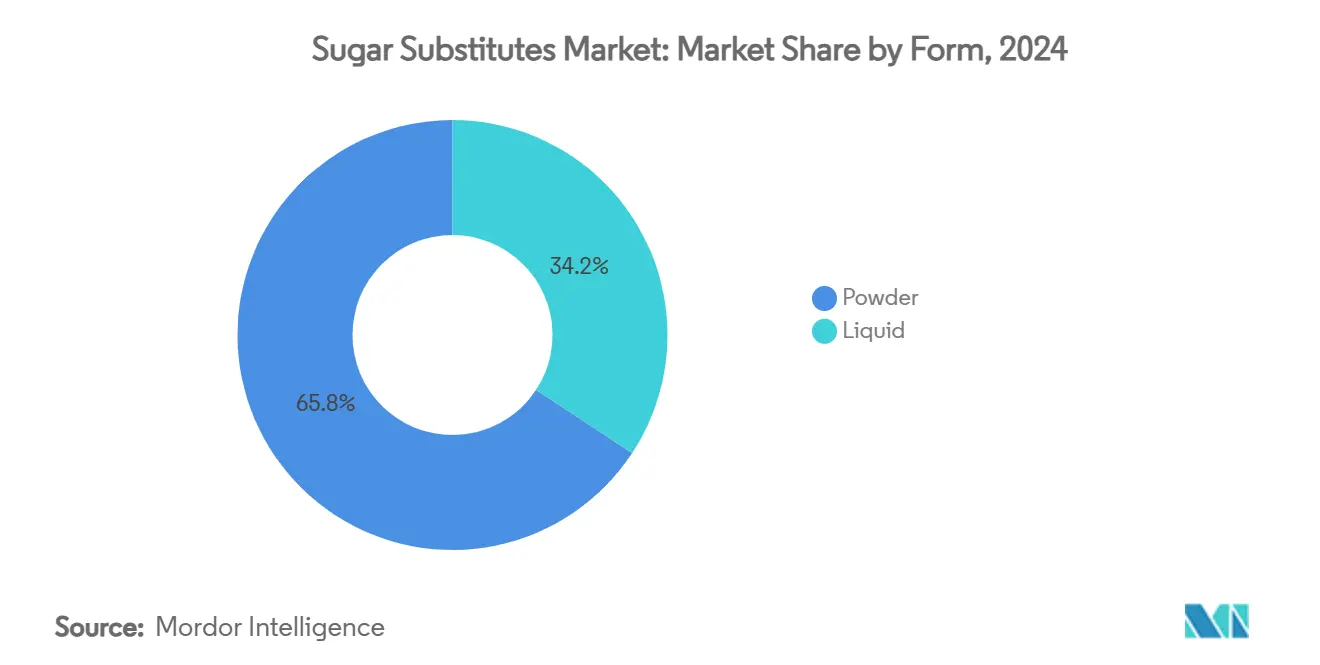

- حسب الشكل، مثلت المساحيق 65.76% من حصة سوق بدائل السكر في عام 2024، ومن المتوقع أن ترتفع السوائل بنسبة 5.12% CAGR خلال 2025-2030.

- حسب التطبيق، تصدرت المشروبات بنسبة 40.93% من حجم سوق بدائل السكر في عام 2024؛ فئات الطعام تتقدم بنسبة 5.32% CAGR حتى عام 2030.

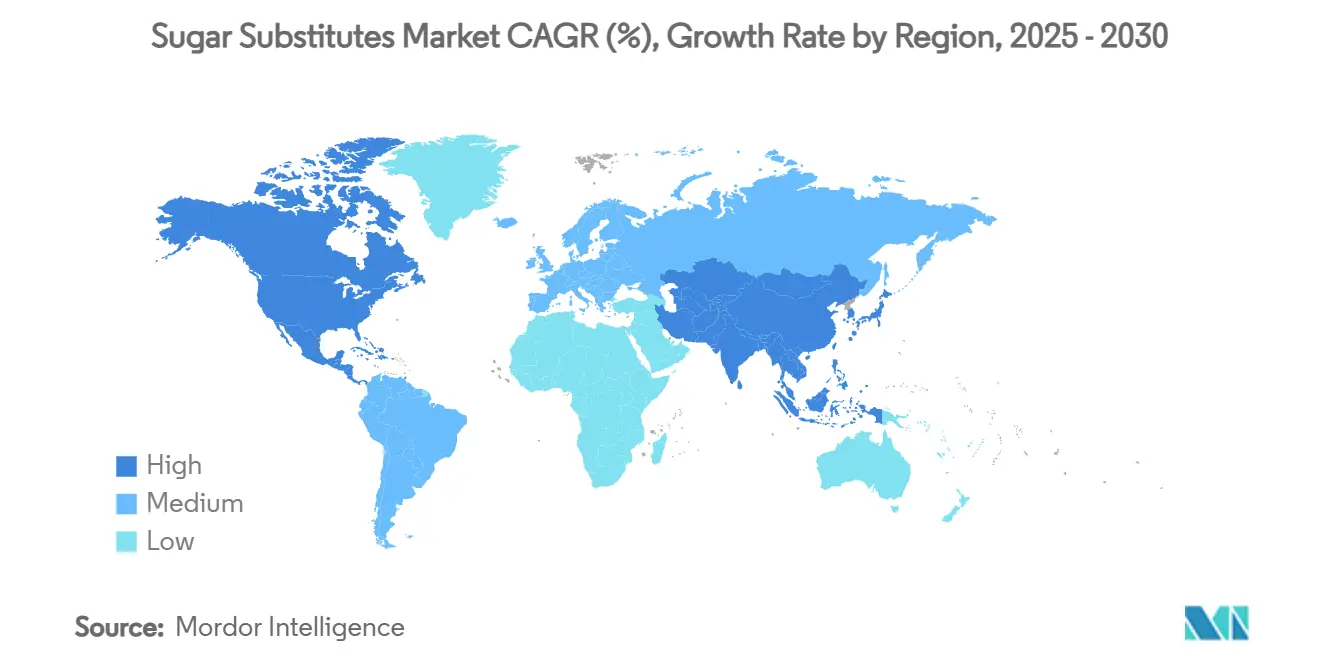

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 43.12% من الإيرادات في عام 2024 وهي في طريقها لتحقيق 5.73% CAGR، مما يجعلها أكبر وأسرع القطاعات الإقليمية نمواً.

اتجاهات ورؤى سوق بدائل السكر العالمي

جدول تأثير المحركات

| المحرك | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدلات السكري والسمنة يغذي الطلب على المُحليات منخفضة السعرات | +1.2% | عالمي، مع أعلى تأثير في آسيا والمحيط الهادئ وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| الارتفاع في الطلب على المُحليات ذات التسمية النظيفة | +0.8% | أمريكا الشمالية وأوروبا، يمتد إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التطورات في تقنيات الاستخراج والمعالجة تقلل تكاليف الإنتاج | +0.9% | عالمي، بقيادة أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| التوسع في منتجات قليلة/خالية من السكر يغذي نمو السوق | +0.4% | أوروبا وأمريكا الشمالية، ناشئة في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| بدائل السكر توفر ملف حلاوة وملمس قابل للتخصيص | +0.7% | عالمي، مع أقوى تأثير في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| الارتفاع التحول إلى مكونات بصمة كربونية منخفضة | +0.5% | أوروبا وأمريكا الشمالية، مع انتشار إلى آسيا والمحيط الهادئ المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدلات السكري والسمنة يغذي الطلب على المُحليات منخفضة السعرات

المخاوف الصحية حول العالم، خاصة ازدياد حالات السكري والسمنة، تدفع المزيد من الناس للبحث عن بدائل السكر. وفقاً لأطلس السكري، يعيش حوالي 589 مليون بالغ تتراوح أعمارهم بين 20-79 سنة مع السكري عالمياً، مما يعني أن حوالي 1 من كل 9 أشخاص متأثر. من المتوقع أن ينمو هذا العدد إلى 853 مليون بحلول عام 2050، أو 1 من كل 8 بالغين[1]المصدر: منظمة أطلس السكري، التقرير العالمي للسكري 2000 - 2050،

diabetesatlas.org. تم تصميم هذه المبادرة لمساعدة البلدان على إعادة صياغة المنتجات الغذائية لمواجهة هذه التحديات الصحية. بحلول عام 2035، من المتوقع أن يكون أكثر من 750 مليون طفل تتراوح أعمارهم بين 5-19 سنة يعانون من الوزن الزائد أو السمنة، وفقاً لمنظمة السمنة العالمية[2]المصدر: منظمة السمنة العالمية، أطلس السمنة العالمي 2024،

worldobesity.org. في الوقت نفسه، تغير الشعبية المتزايدة لأدوية إنقاص الوزن GLP-1 كيف يفكر المستهلكون في الطعام. تتصاعد الشركات لتلبية هذا الطلب. على سبيل المثال، قدمت كوكا كولا مشروبات محلاة بالستيفيا في ديسمبر 2023، وتستمر بيبسيكو في الاستثمار في خيارات خالية من السعرات مثل بيبسي زيرو شوجر. هذه الجهود تظهر كيف تتكيف الصناعة مع تفضيلات المستهلكين المتغيرة والأولويات الصحية.

الارتفاع في الطلب على المُحليات ذات التسمية النظيفة

يطالب المستهلكون بشكل متزايد بمكونات ذات تسمية نظيفة، مما يعيد تشكيل سوق بدائل السكر. المستهلكون العالميون يتوقعون من العلامات التجارية التركيز على الاستدامة البيئية مع تقديم منتجات بمكونات بسيطة ومعروفة. لتلبية هذه التوقعات، تتصاعد الهيئات التنظيمية في جهودها. على سبيل المثال، في عام 2024، منحت إدارة الغذاء والدواء الأمريكية موافقات GRAS (معترف بها عموماً كآمنة) لمُحليات مبتكرة مثل برازين و D-psicose[3]المصدر: إدارة الغذاء والدواء، إشعارات GRAS،

fda.gov. هذه المُحليات إما مشتقة نباتياً أو منتجة باستخدام التخمر الدقيق، وهي عملية تخلق حلاوة مطابقة للطبيعة دون الاعتماد على الطرق الاصطناعية. يتماشى هذا النهج جيداً مع اتجاه التسمية النظيفة، كما يُرى مع برازين بست زايم، الذي وافقت عليه إدارة الغذاء والدواء للاستخدام في منتجات الحلويات. أوروبا تصبح أيضاً منطقة نمو رئيسية، مع اللوائح المحدثة التي تشجع استخدام البدائل الطبيعية. ساعد هذا التحول الستيفيا على اكتساب جاذبية كبيرة حيث تبتعد العلامات التجارية عن المُحليات الاصطناعية مثل الأسبارتام.

التطورات في تقنيات الاستخراج والمعالجة تقلل تكاليف الإنتاج

تقلل التطورات في تقنيات الاستخراج والمعالجة تدريجياً تكلفة الوحدة لبدائل السكر. منصات التخمر الدقيق تقدم الآن Reb M ستيفيا عالية النقاء على نطاق صناعي دون أراضي زراعية، مما يقلل من إنفاق المواد الخام والتقلب الموسمي للمنتجين مثل مشروع Avansya من كارجيل. خطوط التحويل الحيوي التي طورتها تيت آند لايل ومانوس تحول مستخلصات أوراق الستيفيا إلى جليكوسيدات أفضل مذاقاً في خطوة إنزيمية واحدة، مما يلغي مراحل المذيبات المتعددة ويقلل النفقات الرأسمالية للداخلين الجدد. بالتوازي، طرق التجفيف بالرش المحمية ببراءة اختراع تعزز قابلية ذوبان rebaudioside M، مما يسمح للمركبين بدمج تركيزات أعلى دون ترسب وبذلك تقليل الهدر في مصانع المشروبات. مجتمعة، هذه الابتكارات تضغط الجداول الزمنية للإنتاج، وتقلص البصمات المكانية للمرافق، وتفتح نقاط أسعار تسرع الاستبدال السائد عبر قطاع الأغذية والمشروبات.

التوسع في منتجات قليلة/خالية من السكر يغذي نمو السوق

الطلب المتزايد على المنتجات قليلة السكر وخالية السكر يعيد تشكيل صناعة الأغذية والمشروبات، مع الشركات التي تدمج بنشاط المُحليات منخفضة السعرات لتلبية تفضيلات المستهلكين المتطورة. على سبيل المثال، كشفت كوكا كولا HBC أن 21% من إيراداتها لعام 2024 جاءت من المشروبات قليلة السكر أو خالية السكر، مما يسلط الضوء على الأهمية المتزايدة لهذه فئات المنتجات. وبالمثل، قدمت بيبسيكو Gatorade Hydration Booster في سبتمبر 2024، وهو منتج خالٍ من المُحليات والنكهات الاصطناعية، يلبي المستهلكين الذين يبحثون عن خيارات أكثر صحة وتسمية أنظف. هذه الأمثلة تؤكد كيف تتكيف العلامات التجارية الكبرى مع الوعي الصحي المتزايد بين المشترين. الاستخدام المتزايد لأدوية إدارة الوزن GLP-1 يؤثر على العادات الغذائية، حيث تؤدي هذه الأدوية غالباً بالمستخدمين إلى تقليل تناولهم للمنتجات المحلاة. هذا الاتجاه غذى أكثر الطلب على بدائل السكر. على سبيل المثال، أطلقت كارجيل نظام EverSweet + ClearFlo Stevia، الذي يجمع ستيفيول جليكوسيدات مع عامل تحسين الطعم لتعزيز النكهة والذوبان والاستقرار، مقدماً حلاً أكثر جاذبية للمصنعين والمستهلكين على حد سواء.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الغموض التنظيمي حول المُحليات الجديدة | -0.6% | عالمي، مع أعلى تأثير في أوروبا والأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| مسائل تصور سلامة المستهلك حول المُحليات الاصطناعية | -0.4% | أمريكا الشمالية وأوروبا، مع انتشار للديموغرافيات المتعلمة عالمياً | قصير المدى (≤ سنتان) |

| المنافسة من السكريات الطبيعية | -0.3% | عالمي، مع أعلى تأثير على الشركات التي تعتمد على الحصول من باراجواي | قصير المدى (≤ سنتان) |

| تحديات ملف الطعم في المنتجات المنتجة بكميات كبيرة | -0.5% | عالمي، مع تأثير متباين عبر قطاعات التطبيق | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الغموض التنظيمي حول المُحليات الجديدة

الأطر التنظيمية تكافح لمواكبة الابتكارات التكنولوجية الحيوية في إنتاج المُحليات، مما يخلق عدم يقين في السوق يقيد الاستثمار والجداول الزمنية للتسويق. المراجعة الجارية للاتحاد الأوروبي لحالة مستخلص فاكهة الراهب تجسد هذا التحدي، حيث الأدلة السريرية غير الكافية على التأثيرات طويلة الأمد تؤخر الوصول للسوق رغم الموافقات في الولايات المتحدة والصين وكندا. إصلاح قاعدة GRAS من إدارة الغذاء والدواء، بينما يعزز الشفافية، يدخل متطلبات امتثال إضافية قد تبطئ إدخال المكونات، خاصة للمبتكرين الأصغر الذين يفتقرون للخبرة التنظيمية. الإطار التنظيمي المعقد للأغذية الوظيفية في اليابان، الذي يوازن جودة وسلامة الجانب المخاطر مع وظيفية جانب الفوائد، يوضح كيف يمكن للتطور التنظيمي أن يمكن ويقيد تطوير السوق في آن واحد. هذه الشكوك التنظيمية تؤثر خاصة على منتجات التخمر الدقيق، حيث طرق الإنتاج الجديدة تتطلب توثيق سلامة شامل رغم إنتاج هياكل جزيئية مطابقة لطرق الاستخراج التقليدية.

مسائل تصور سلامة المستهلك حول المُحليات الاصطناعية

المخاوف الصحية تقود بشكل متزايد الشك الاستهلاكي نحو المُحليات الاصطناعية وبعض ذات المنشأ الطبيعي. على سبيل المثال، منظمة الصحة العالمية صنفت مؤخراً الأسبارتام كـ "محتمل المسرطنة للبشر"، مما أثار نقاشاً عاماً واسعاً، حتى لو استمرت الجهات التنظيمية في تأكيد سلامته عند الاستهلاك ضمن الحدود الموصى بها. وبالمثل، السكرالوز واجه تدقيقاً بسبب دراسات تربطه بتغييرات في ميكروبيوتا الأمعاء وزيادة الشهية، مما أثار الحذر بين المستهلكين. الإريثريتول، الذي كان يُعتبر في السابق كحول سكر أكثر أماناً، يواجه أيضاً انتقادات بعد العثور على صلة محتملة بين مستويات الإريثريتول العالية في الدم وزيادة مخاطر الأحداث القلبية الوعائية. أيضاً، الأفراد مع أعلى تعرض للإريثريتول كان لديهم مخاطر مضاعفة للنوبة القلبية أو السكتة الدماغية وفقاً لـ NIH (المعاهد الوطنية للحكومة) كما ذُكر في 'الإريثريتول والأحداث القلبية الوعائية' المنشور في مارس 2023. هذه المخاوف المتنامية تدفع العلامات التجارية للتحول نحو بدائل مثل الستيفيا والألولوز والبرازين، المشتقة من عمليات طبيعية أو تخميرية.

تحليل القطاع

حسب النوع: المُحليات عالية الكثافة تتفوق بينما كحولات السكر متعددة الهيدروكسيل تدعم الملمس

تصدرت المُحليات عالية الكثافة سوق بدائل السكر في عام 2024، مستحوذة على 58.95% من حصة السوق. هذه المُحليات مفضلة بشدة من مصنعي الأغذية والمشروبات بسبب حلاوتها المكثفة وفعاليتها من حيث التكلفة. من المتوقع أن تنمو كحولات السكر متعددة الهيدروكسيل بشكل كبير، مع CAGR متوقع بنسبة 5.96%، حيث تحل بشكل متزايد محل المُحليات عالية الكثافة في تطبيقات معينة. هذه الكحولات متعددة الهيدروكسيل، مثل الإكسيليتول والإريثريتول، تكتسب شعبية بسبب قدرتها على توفير الكتلة والاحتفاظ بالرطوبة، مما يجعلها فعالة جداً في منتجات مثل طلاءات الأقراص والكبسولات بطيئة الإطلاق. هذه الفوائد الوظيفية تقود اعتمادها في القطاع الصيدلاني، حيث تساعد في ضمان قوة الضغط المطلوبة والتحكم في الرطوبة. التطورات في تقنيات الإنتاج، مثل تخمر الاقتصاد الدائري باستخدام الكتلة الحيوية الليجنوسيليولوزية، تقلل تكاليف التصنيع. هذا التقليل في التكلفة يشجع المزيد من الشركات على دمج الكحولات متعددة الهيدروكسيل في تركيباتها.

الإريثريتول مشهور خاصة بسبب تأثيره الجلايسيمي الصفري والتأثير التبريدي الخفيف، مما يجعله خياراً مثالياً لمنتجات مثل الشوكولاته واللبان. التطورات الحديثة في تقنيات التخمر حسنت إنتاج الإريثريتول بشكل كبير، زادت العوائد وقللت فجوة التكلفة مع سكر القصب التقليدي. الإكسيليتول، المشتق من المواد الخام الليجنوسيليولوزية، يكتسب جاذبية كخيار مستدام ضمن إطار الاقتصاد الدائري. رغم أن كحولات السكر متعددة الهيدروكسيل عموماً لها كثافة حلاوة أقل مقارنة بالمُحليات عالية الكثافة، خصائصها الفريدة والابتكارات المستمرة تقود اعتمادها في تطبيقات مختلفة.

حسب المصدر: النباتية تقود لكن التخمر يسابق للأمام

في عام 2024، ساهمت المكونات النباتية بـ 52.05% من إيرادات سوق بدائل السكر. ومع ذلك، من المتوقع أن تنخفض هيمنتها قليلاً حيث تكتسب المُحليات القائمة على التخمر (المتخمرة حيوياً بالتكنولوجيا الحيوية) شعبية، نامية بـ CAGR مثير للإعجاب بنسبة 6.27%. هذا النمو مدفوع بقدرتها على توفير عوائد ثابتة وبصمة بيئية مقللة مقارنة بالطرق الزراعية التقليدية. على سبيل المثال، ستيفيا EverSweet من كارجيل، المنتجة من خلال تخمر الخميرة، تقدم Reb M دون الاعتماد على الأراضي الزراعية أو التأثر بالتغيرات الموسمية. وبالمثل، إنتاج فاكهة الراهب القائم على التخمر يلغي الاعتماد على الظروف المناخية المحددة في جنوب الصين، مضموناً إمداداً موثوقاً لـ mogroside V بجودة ثابتة، بغض النظر عن تقلب المحاصيل.

المُحليات الاصطناعية تستمر في الاحتفاظ بحصة صغيرة لكن مهمة، خاصة في الأسواق الحساسة للسعر حيث الأطر التنظيمية تسمح باستخدامها وتبقى فعالية التكلفة أولوية. ومع ذلك، تفضيلات المستهلكين تتطور، مع التأكيد المتزايد على الاستدامة والشفافية. العديد من العلامات التجارية وتجار التجزئة يسلطون الآن الضوء على المنشأ والبصمة الكربونية للمكونات على تسميات المنتجات، مشجعين المصنعين على التحول نحو خيارات أكثر استدامة. هذا الاتجاه متوقع أن يعزز أكثر اعتماد المُحليات القائمة على التخمر والمشتقة نباتياً، حيث تتماشى بشكل أفضل مع طلب المستهلكين على المنتجات الصديقة للبيئة والمصدرة أخلاقياً.

حسب الشكل: المساحيق تهيمن لكن السوائل تكتسب جاذبية

هيمنت بدائل السكر المسحوقة على السوق في عام 2024، محتلة 65.76% من الإيرادات. شعبيتها تنبع من عمرها الافتراضي الأطول وسهولة الاستخدام في الأنظمة الغذائية الجافة، مما يجعلها خياراً مفضلاً لتطبيقات المخبوزات والحلويات. ومع ذلك، الطلب على الأشكال السائلة ينمو بسرعة، خاصة في صناعة المشروبات، حيث التشتت الفوري والوضوح حاسمان. من المتوقع أن تنمو بدائل السكر السائلة بـ CAGR بنسبة 5.12% حتى عام 2030. خطوط المشروبات الصافية، مثل المشروبات الرياضية والشاي الجاهز للشرب، تشكل جزءاً كبيراً من هذا النمو. الابتكارات مثل تقنيات التجفيف بالرش والتبلور المحمية ببراءة اختراع حسنت قابلية ذوبان مكونات مثل rebaudioside M، مما يمكن تركيزات أعلى دون عكارة.

رغم صعود الأشكال السائلة، بدائل السكر المسحوقة تبقى أساسية في منتجات المخبوزات والحلويات بسبب قدرتها على توفير الكتلة والهيكل وصفات الرطوبة المتحكم فيها التي السوائل لا تستطيع تكرارها بسهولة. لمعالجة قيود كلا الشكلين، تظهر حلول مختلطة، مثل تركيبات الحبيبات في الشراب. هذه المختلطة مفيدة خاصة في التطبيقات المعقدة مثل الحلويات المجمدة، حيث تجمع فوائد المساحيق والسوائل لتقدم أداءً مثالياً. تطوير هذه الحلول المختلطة أدى إلى تحسين الاستقرار وملامح الملمس في تطبيقات غذائية مختلفة، خاصة في المنتجات التي تتطلب عمراً افتراضياً ممتداً. المصنعون يستثمرون بشكل متزايد في البحث والتطوير لخلق تركيبات مختلطة مخصصة تلبي متطلبات منتج محددة مع الحفاظ على ملف الحلاوة المرغوب.

حسب التطبيق: ريادة المشروبات تستمر مع تسارع قطاعات الطعام

شكلت المشروبات 40.93% من إيرادات السوق في عام 2024، أساساً بسبب الإعادات الصياغة الشاملة في الكولا والمشروبات الغازية التي تهدف لتقليل محتوى السكر. ومع ذلك، فئات الطعام مثل قضبان الحبوب وبدائل الألبان والمخبوزات تنمو الآن بمعدل أسرع، مع CAGR متوقع بنسبة 5.32%. هذا النمو مدفوع بالتطورات في التكنولوجيا التي تمكن المصنعين من خفض مستويات السكر دون التنازل عن الملمس أو النكهة. مشروبات الطاقة والمياه الوظيفية تظهر كمحركات نمو رئيسية، حيث تدمج العلامات التجارية بشكل متزايد المُحليات الطبيعية جانب النباتات والإلكتروليتات لتلبية المستهلكين الواعين صحياً. وبالمثل، مصنعو الحلويات يستغلون خلطات الإريثريتول المبتكرة لتحقيق تقليلات السكر مع الحفاظ على الطعم والكتلة المرغوبين، ضامنين رضا المستهلك.

ما وراء الطعام والمشروبات، القطاع الصيدلاني يساهم أيضاً بثبات في سوق بدائل السكر. منتجات مثل شرابات الأطفال وقطرات السعال الصديقة لمرضى السكري تعتمد على بدائل السكر لقدرتها على إخفاء الطعوم غير السارة وتقديم استجابات صفر جلايسيمية. رغم أنه أصغر في النطاق مقارنة بقطاعي الطعام والمشروبات، القطاع الصيدلاني يلعب دوراً حاسماً في تنويع تيارات الإيرادات للموردين. هذا التنويع يساعد في تخفيف المخاطر المرتبطة بتقلبات السوق في قطاعات أخرى، مقدماً طلباً مستقراً ومتسقاً لبدائل السكر.

التحليل الجغرافي

استحوذت آسيا والمحيط الهادئ على 43.12% من الإيرادات العالمية في عام 2024 وتنمو بـ CAGR قوي بنسبة 5.73%. هذا النمو مدفوع بعوامل مثل الوضوح التنظيمي والتحضر والقوة الشرائية المتزايدة للطبقة الوسطى. في الصين، وصلت موافقات الأغذية الصحية إلى 875 في عام 2023، مما خلق فرص للمُحليات المبتكرة التي تمتثل لمعايير GB 2760-2024 المحدثة. الهند أيضاً أحرزت تقدماً كبيراً، مع هيئة سلامة وتوحيد معايير الغذاء الهندية توافق على الألولوز، مشيرة لتحول نحو المُحليات الطبيعية منخفضة السعرات. هذه الخطوة جذبت موردين أجانب حريصين على إنشاء إنتاج محلي. في الوقت نفسه، سوق الطعام الوظيفي في اليابان يوفر قطاعاً متميزاً حيث التتبع والبيانات السريرية مقدرة بشدة، مما يسمح للمصنعين بفرض نقاط سعر أعلى.

أمريكا الشمالية تستمر في الريادة في التكنولوجيا وقدرة الإنتاج. عملية GRAS (معترف بها عموماً كآمنة) الشفافة من إدارة الغذاء والدواء دعمت تطوير بدائل السكر المبتكرة. على سبيل المثال، مرفق Avansya في نبراسكا ينتج ستيفيا متخمرة على نطاق تجاري، ضامناً إمداداً محلياً موثوقاً. دفع الحكومة الأمريكية لسياسات صفر سكر مضاف حفز الشركات الغذائية متعددة الجنسيات لزيادة استثمارات البحث والتطوير في حلول بدائل السكر التي يمكن تطبيقها عبر خطوط المنتجات في أمريكا الشمالية وأمريكا اللاتينية وأوروبا. وبالمثل، توافق كندا مع هذه الإرشادات التغذوية يضمن اتساق ادعاءات التسمية عبر القارة، مما يقود نمو السوق أكثر.

في أوروبا، الطلب على المُحليات الطبيعية مثل الستيفيا وفاكهة الراهب يرتفع، مدفوعاً باتجاهات التسمية النظيفة واللوائح الصارمة للسلامة. المنطقة تواجه نمواً في المُحليات الطبيعية حيث يفضل المستهلكون بشكل متزايد منتجات بمكونات اصطناعية أقل. إضافة، تركيز أوروبا على تفويضات تقليل الكربون خلق سوقاً متميزاً للمُحليات القائمة على التخمر، مما يضع المنطقة كقائدة في الحلول المستدامة وذات التسمية الخضراء. هذه المعايير العالية تؤثر غالباً على أسواق التصدير، مما يضخم أكثر تأثير أوروبا على سوق بدائل السكر العالمي.

المشهد التنافسي

سوق بدائل السكر مُجزأ بشدة، مما يشير لفرص كبيرة للتمايز والابتكار. اللاعبون الرئيسيون مثل تيت آند لايل يوسعون بنشاط قدراتهم للبقاء تنافسيين. على سبيل المثال، تيت آند لايل اكتسبت CP Kelco بـ 1.8 مليار دولار أمريكي، بهدف دمج تقنيات التحلية والملمس والتقوية تحت منصة واحدة. وبالمثل، كارجيل المحدودة و DSM، من خلال مشروعهما المشترك Avansya، استثمرا في قدرة التخمر، مظهرين الاهتمام المتزايد للشركات الكبيرة بالتكنولوجيا الحيوية. في الوقت نفسه، الشركات الأصغر والحرفية تدخل السوق، مساهمة أكثر في طبيعته المُجزأة.

الشركات المبتكرة تستغل أيضاً التقنيات المتقدمة لنحت مكانات في السوق. على سبيل المثال، بست زايم استخدمت التخمر الدقيق لتطوير البرازين، مُحلي قائم على البروتين يوفر استقراراً حرارياً وتأثير جلايسيمي صفر، مما يجعله مثالياً لتطبيقات الحلويات. أعلنت بست زايم أن منتجها الرائد Mellia Brazzein حصل على خطاب "لا أسئلة" من إدارة الغذاء والدواء الأمريكية بشأن حالة GRAS (معترف بها عموماً كآمنة) في أبريل 2025. التكامل الرأسي اتجاه ناشئ آخر، كما يُرى مع أميريس تكتسب حصة إنجريديون في مصنع Real Sweet البرازيلي في مايو 2025. هذه الخطوة تسمح لأميريس بالحصول على تحكم كامل في ملكيتها الفكرية للعملية والإيرادات النهائية مع ما زالت توفر لإنجريديون وصولاً حصرياً لأحجام Reb M المتخمرة. هذه الاستراتيجيات تسلط الضوء على كيف تضع الشركات نفسها لتلبية طلبات المستهلكين والصناعة المتطورة.

الاستدامة والملكية الفكرية تصبح عوامل حاسمة للنجاح في سوق بدائل السكر. إنجريديون، على سبيل المثال، كسبت ميزة تنافسية بتقديم متغيرات ستيفيا بادعاءات استدامة دورة حياة قوية، مما يجذب العلامات التجارية الغذائية متعددة الجنسيات مع أهداف تقليل الكربون. الموردون الأصغر يجدون أيضاً طرق للتميز، مركزين على قصص الحصول الإقليمي أو تطوير مساعدات تركيب متقدمة، مثل معززات الذوبان، التي تبسط تطوير المشروبات. هذه الجهود تعكس الأهمية المتنامية للاستدامة والابتكار في قيادة نمو السوق والتمايز.

رواد صناعة بدائل السكر

كارجيل المحدودة

شركة آرتشر دانيلز ميدلاند

تيت آند لايل

شركة النكهات والعطور الدولية المحدودة

إنجريديون المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- ديسمبر 2024: تيت آند لايل شاركت مع بايو هارفست لتطوير مُحليات تركيب نباتي تطابق طعم السكر دون أي ملاحظات متبقية. هذه الشراكة ستركز على خلق جزيئات نباتية جديدة، مبدئياً ضمن منصة المُحليات، مع إمكانية التوسع في مجالات أخرى.

- أكتوبر 2024: تيت آند لايل ومانوس بايو شكلا شراكة استراتيجية وقدما ستيفيا Reb M، مشيرين للتسويق الأول على نطاق واسع لمكون ستيفيا Reb M محول حيوياً مصدره ومصنع في الأمريكتين. هذه الشراكة تهدف لتوفير الزبائن بمصدر موثوق عالي الجودة لـ Reb M مع توسيع الوصول لحلول تقليل السكر الطبيعية.

- يوليو 2024: سويجين قدمت أدوات تحسين الطعم Tastecode في حدث IFT FIRST في شيكاغو. الشركة عرضت تقنيات النكهة الطبيعية مقللة السكر لمعالجة تحديات الطعم في المنتجات الغذائية الأكثر صحة.

- مايو 2024: PureCircle من إنجريديون قدمت مُحلي ستيفيا يحل محل السكر مباشرة في التركيبات. المُحلي الطبيعي يعمل مثل السكر دون تطلب مكونات إضافية ومناسب للمشروبات والشرابات والصلصات.

نطاق تقرير سوق بدائل السكر العالمي

بدائل السكر هي مواد كيميائية أو نباتية تُستخدم لتحلية أو تعزيز نكهة المنتجات الغذائية والمشروبات.

سوق بدائل السكر مقسم حسب النوع والمصدر والشكل والتطبيق والجغرافيا. حسب النوع، السوق مقسم إلى المُحليات عالية الكثافة (أسيسولفام البوتاسيوم، أدفانتام، أسبارتام، نيوتام، ساكارين، سكرالوز، ستيفيا، فاكهة الراهب وأخرى) وكحولات السكر متعددة الهيدروكسيل (سوربيتول، إكسيليتول، مالتيتول، إريثريتول وأخرى). حسب المصدر، السوق مقسم إلى مشتق نباتي، اصطناعي ومتخمر حيوياً بالتكنولوجيا الحيوية. حسب الشكل، إلى مسحوق وسائل. حسب التطبيق، السوق مقسم إلى طعام، مشروبات، صيدلة وأخرى. قطاع الطعام مقسم أكثر إلى مخبوزات وحبوب، حلويات، ألبان وبدائل ألبان، صلصات وتوابل وتتبيلة، وتطبيقات طعام أخرى. قطاع المشروبات مقسم أكثر إلى مشروبات غازية، شاي وقهوة جاهزة للشرب، مشروبات رياضية وطاقة ومشروبات أخرى. التقرير يحلل أكثر السيناريو العالمي للسوق، متضمناً تحليل مفصل لأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

تحديد حجم السوق تم بمصطلحات القيمة بالدولار الأمريكي لكل القطاعات المذكورة أعلاه.

| المُحليات عالية الكثافة | أسيسولفام البوتاسيوم |

| أدفانتام | |

| أسبارتام | |

| نيوتام | |

| ساكارين | |

| سكرالوز | |

| ستيفيا | |

| فاكهة الراهب | |

| مُحليات عالية الكثافة أخرى | |

| كحولات السكر متعددة الهيدروكسيل | سوربيتول |

| إكسيليتول | |

| مالتيتول | |

| إريثريتول | |

| كحولات سكر متعددة هيدروكسيل أخرى |

| مشتق نباتي |

| اصطناعي |

| متخمر حيوياً بالتكنولوجيا الحيوية |

| مسحوق |

| سائل |

| طعام | مخبوزات وحبوب |

| حلويات | |

| ألبان وبدائل ألبان | |

| صلصات وتوابل وتتبيلة | |

| تطبيقات طعام أخرى | |

| مشروبات | مشروبات غازية |

| شاي وقهوة جاهزة للشرب | |

| مشروبات رياضية وطاقة | |

| مشروبات أخرى | |

| صيدلة | |

| تطبيقات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| إسبانيا | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | المُحليات عالية الكثافة | أسيسولفام البوتاسيوم |

| أدفانتام | ||

| أسبارتام | ||

| نيوتام | ||

| ساكارين | ||

| سكرالوز | ||

| ستيفيا | ||

| فاكهة الراهب | ||

| مُحليات عالية الكثافة أخرى | ||

| كحولات السكر متعددة الهيدروكسيل | سوربيتول | |

| إكسيليتول | ||

| مالتيتول | ||

| إريثريتول | ||

| كحولات سكر متعددة هيدروكسيل أخرى | ||

| حسب المصدر | مشتق نباتي | |

| اصطناعي | ||

| متخمر حيوياً بالتكنولوجيا الحيوية | ||

| حسب الشكل | مسحوق | |

| سائل | ||

| حسب التطبيق | طعام | مخبوزات وحبوب |

| حلويات | ||

| ألبان وبدائل ألبان | ||

| صلصات وتوابل وتتبيلة | ||

| تطبيقات طعام أخرى | ||

| مشروبات | مشروبات غازية | |

| شاي وقهوة جاهزة للشرب | ||

| مشروبات رياضية وطاقة | ||

| مشروبات أخرى | ||

| صيدلة | ||

| تطبيقات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| إسبانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

أسئلة رئيسية مُجاب عنها في التقرير

ما هو الحجم الحالي لسوق بدائل السكر؟

يقف سوق بدائل السكر عند 8.77 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.96 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق بدائل السكر؟

آسيا والمحيط الهادئ تحتل أكبر حصة بنسبة 43.12% وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 5.73% حتى عام 2030.

أي نوع منتج يهيمن على المبيعات؟

المُحليات عالية الكثافة تشكل 58.95% من الإيرادات العالمية، مع الستيفيا تظهر أسرع نمو ضمن ذلك القطاع.

أي شكل يهيمن على المبيعات؟

المساحيق مثلت 65.76% من الإيرادات العالمية في عام 2024 والسوائل تظهر أسرع نمو ضمن ذلك القطاع.

آخر تحديث للصفحة في: