حجم وحصة سوق سكر القصب

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

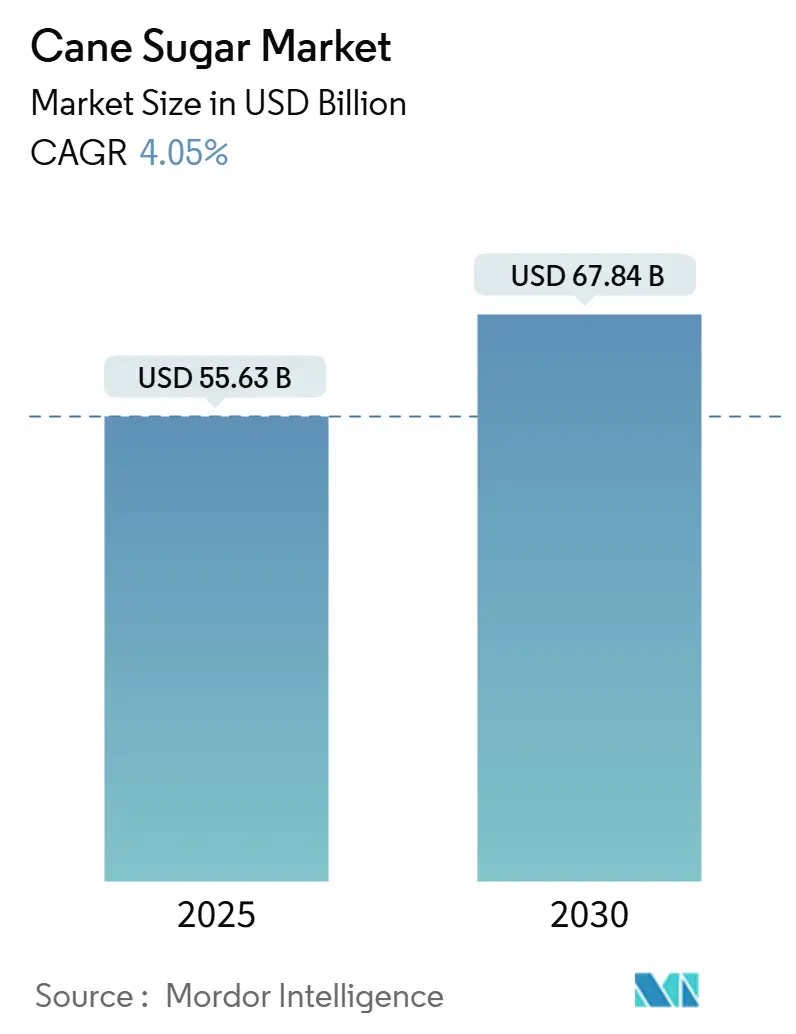

| حجم السوق (2025) | 55.63 مليار دولار أمريكي |

| حجم السوق (2030) | 67.84 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.05% CAGR |

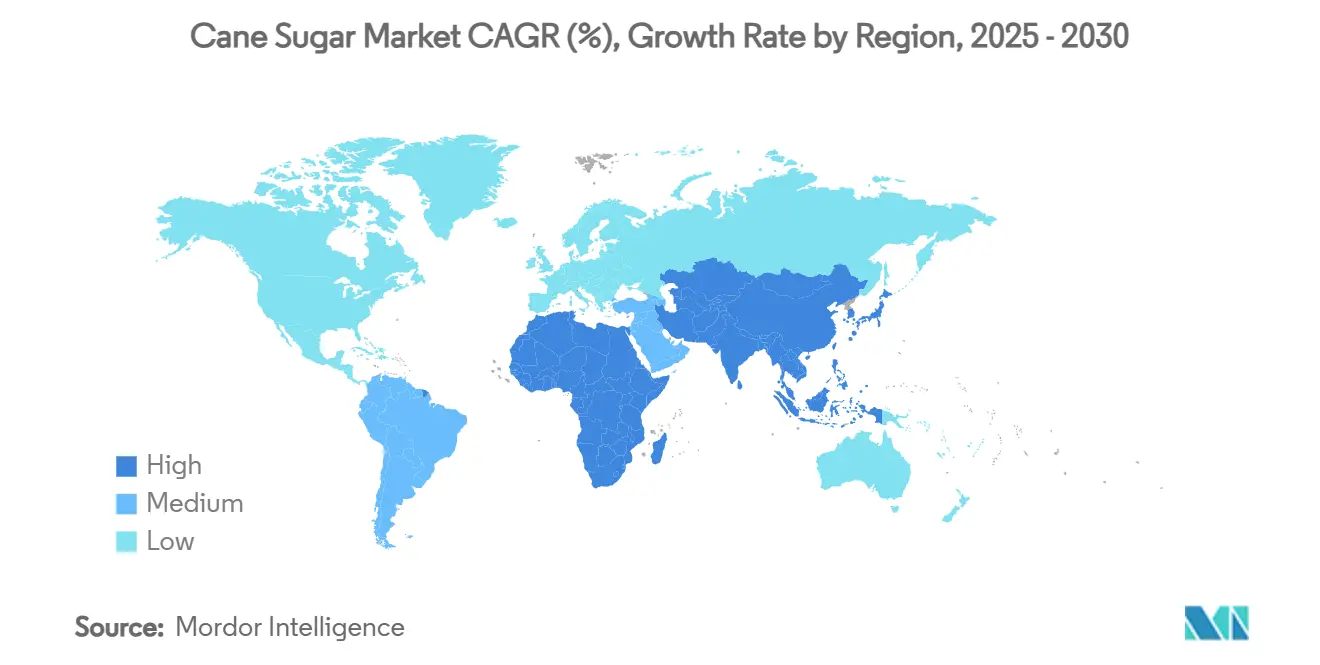

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق سكر القصب من قبل موردور إنتليجنس

بحلول عام 2025، من المتوقع أن يصل حجم سوق سكر القصب إلى تقييم قدره 55.63 مليار دولار أمريكي، مع توقعات نمو إلى 67.84 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب ثابت قدره 4.05%. يُدفع مسار النمو هذا بالطلب القوي من المخابز الصناعية ومصنعي الحلويات، والمتطلبات المستمرة في تركيبات المشروبات، والتفضيل المتزايد لسكر القصب المصدر بشكل مستدام. التقدم التكنولوجي في البلدان المنتجة الرئيسية حسّن بشكل كبير الغلة، مما قلل من تأثير التحديات المتعلقة بالطقس. بالإضافة إلى ذلك، السياسات التجارية الداعمة في أمريكا الشمالية وآسيا تستمر في تسهيل التجارة عبر الحدود، مما يضمن سلسلة توريد مستقرة. يشهد السوق أيضاً توحيداً، حيث تعمل المصافي العالمية على تبسيط محافظها من الأصول والجهات الفاعلة الإقليمية تستثمر في توسيع قدراتها. تُبرز هذه التطورات التركيز المتزايد على تحقيق الكفاءة في التكاليف وتعزيز التكامل الرأسي وتقوية أوراق الاعتماد للاستدامة للبقاء قادرة على المنافسة في بيئة السوق المتطورة.

النقاط الرئيسية للتقرير

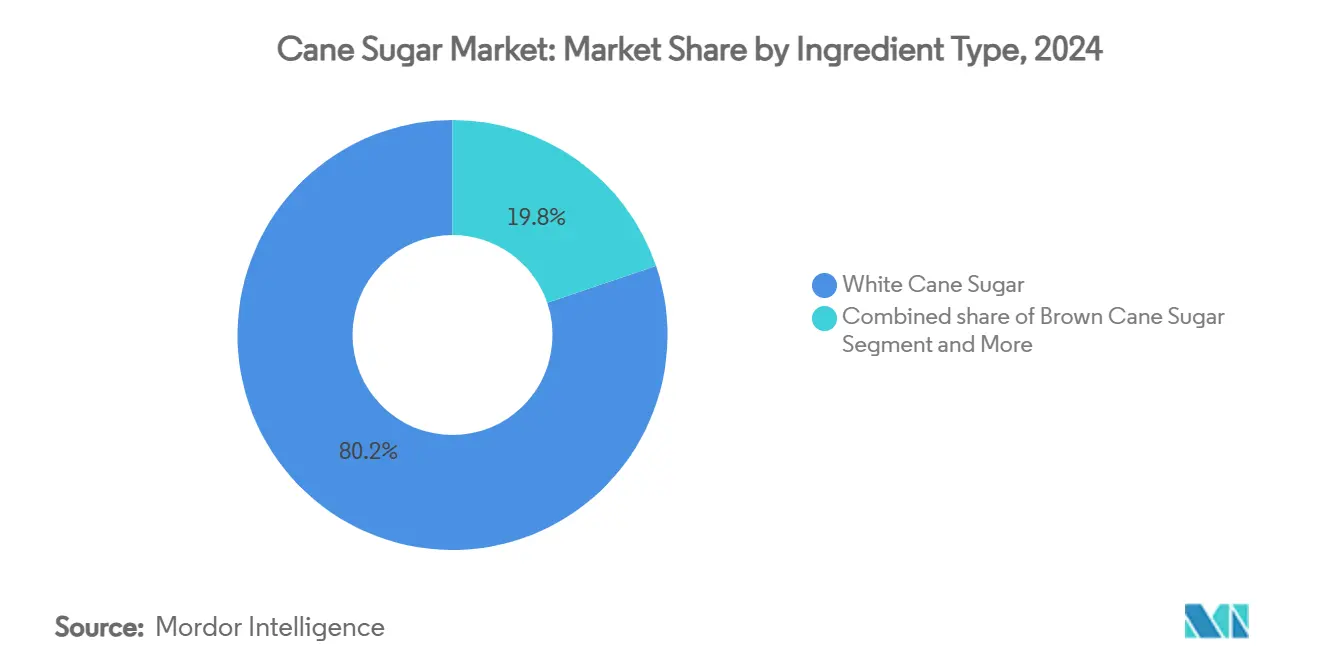

- حسب نوع المكون، هيمن سكر القصب الأبيض بنسبة 80.22% من حجم سوق سكر القصب في عام 2024، بينما من المتوقع أن يتوسع سكر القصب البني بمعدل نمو سنوي مركب قدره 4.11%.

- حسب الفئة، مثل التقليدي 90.82% من الإيرادات في عام 2024؛ من المتوقع أن ينمو السكر العضوي بمعدل نمو سنوي مركب قدره 4.56%.

- حسب الشكل، سيطر السكر المتبلور على 85.76% من السوق في عام 2024؛ من المتوقع أن يرتفع الشراب السائل بمعدل نمو سنوي مركب قدره 5.61%.

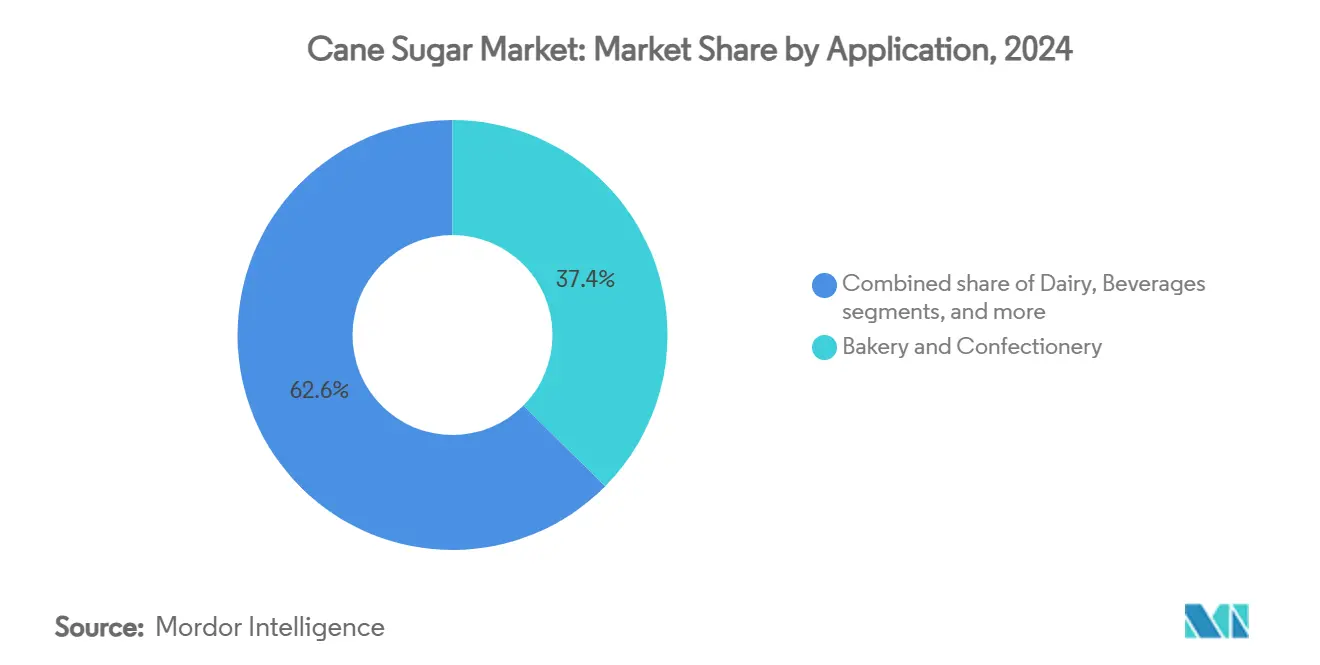

- حسب التطبيق، شكلت المخبوزات والحلويات 37.43% من حصة سوق سكر القصب في عام 2024؛ من المتوقع أن تسجل المشروبات معدل نمو سنوي مركب قدره 5.22% حتى عام 2030.

- حسب الجغرافيا، احتلت آسيا والمحيط الهادئ 42.63% من إيرادات عام 2024، في حين أن الشرق الأوسط وأفريقيا مؤهلان لتسجيل أسرع معدل نمو سنوي مركب قدره 6.31% حتى عام 2030

اتجاهات ورؤى سوق سكر القصب العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدول التأثير الزمني |

|---|---|---|---|

| ارتفاع استهلاك المشروبات يغذي طلب السوق | +0.8% | عالمي، مع قيادة آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| التكلفة المنخفضة والتوفر الواسع يدعم الطلب في الأسواق النامية | +0.6% | آسيا والمحيط الهادئ الأساسية، مع انتشار إلى الشرق الأوسط وأفريقيا وأمريكا الجنوبية | طويل الأجل (≥ 4 سنوات) |

| التوسع في صناعة الأغذية المصنعة يدعم طلب السوق | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| زيادة الطلب الاحتفالي والموسمي تشجع على شراء السكر بكميات كبيرة | +0.3% | عالمي، مع تنوعات إقليمية في التوقيت | قصير الأجل (≤ سنتين) |

| التطورات التكنولوجية تحسن استخراج القصب وغلة المعالجة | +0.5% | البرازيل، الهند، تايلاند، أستراليا | طويل الأجل (≥ 4 سنوات) |

| الدعم الحكومي لزراعة قصب السكر يعزز تنمية الصناعة | +0.4% | الهند، البرازيل، تايلاند، دول أفريقية مختارة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع استهلاك المشروبات يغذي طلب السوق

نمو صناعة المشروبات، المدفوع بكل من المشروبات الغازية التقليدية والشعبية المتزايدة للمشروبات الوظيفية، يعزز بشكل كبير الطلب على سكر القصب. في عام 2023، حققت البرازيل إنتاج سكر قياسي بلغ 45.8 مليون طن، وهو معلم تأثر بالأسعار الدولية المرتفعة التي غذاها طلب صناعة المشروبات. بالإضافة إلى ذلك، وصل إنتاج الإيثانول في البرازيل إلى 35.3 مليار لتر، مما يبرز قدرة القطاع على التكيف في موازنة مخرجات السكر والإيثانول بناءً على ديناميكيات السوق[1]مكتب بحوث الطاقة، "تحليل نظرة الوقود الحيوي الحالية - العام 2023"، www.epe.gov.br. نظراً إلى المستقبل، تتنبأ المنظمة الدولية للسكر بعجز عالمي في السكر قدره 500,000 طن في عام 2024. من المتوقع أن يكون لهذا النقص تأثير واضح على المناطق الثقيلة في المشروبات مثل الشرق الأوسط، حيث اضطرابات سلسلة التوريد، المتفاقمة بسبب أزمة البحر الأحمر الجارية، تكثف ضغوط الطلب. يقدم هذا الخلل بين العرض والطلب فرصاً استراتيجية لشركات المشروبات لتخفيف المخاطر عبر تأمين عقود التوريد طويلة الأجل. مثل هذه الإجراءات يمكن أن تسرع اتجاهات التكامل الرأسي، مما يمكن الشركات من الحصول على سيطرة أكبر على سلاسل التوريد الخاصة بها وتقليل الاعتماد على الموردين الخارجيين.

التكلفة المنخفضة والتوفر الواسع يدعم الطلب في الأسواق النامية

تستفيد الأسواق النامية من مزايا التكلفة لسكر القصب على المحليات البديلة، مدفوعة بتوسع الإنتاج المحلي وتقليل الاعتماد على الاستيراد والسياسات الحكومية الداعمة. على سبيل المثال، قرار الهند برفع السعر العادل والمجزي إلى 355 روبية هندية للقنطار (42.6 دولار أمريكي للقنطار) لفترة 2025-26 يعكس التركيز المزدوج على الحفاظ على التسعير التنافسي وتحسين دخل المزارعين. في الصين، تساهم مجموعة قصب السكر LC05-136، المزروعة عبر 1.67 مليون هكتار، بحوالي 90% من إنتاج السكر في البلاد. هذه المجموعة ملحوظة لغلتها العالية ومرونتها، وهما أمران حاسمان لاستدامة مستويات الإنتاج. في المقابل، تمثل كندا نهج السوق المتقدم بسياسة السكر المفتوحة، المتميزة بواحدة من أدنى التعريفات الجمركية العالمية للسكر وغياب الإعانات الحكومية. يضمن هذا الإطار السياسي التسعير التنافسي والوصول الواسع للسوق[2]معهد السكر الكندي، "سياسة السوق المفتوح للسكر في كندا"، www.sugar.ca. ومع ذلك، ميزة التكلفة لسكر القصب تواجه تحدياً متزايداً من تقلبات الغلة الناجمة عن المناخ. اضطرابات الإنتاج المتعلقة بالطقس في المناطق المنتجة الرئيسية تسلط الضوء على الحاجة المتزايدة للتقدم التكنولوجي والممارسات الزراعية المقاومة للمناخ لحماية الوضع التنافسي في السوق العالمي.

التوسع في صناعة الأغذية المصنعة يدعم طلب السوق

التطبيقات الصناعية تتطلب بشكل متزايد سكراً ذا جودة ثابتة وخصائص وظيفية تتجاوز التحلية الأساسية، مثل الحفظ وتحسين الملمس وتعزيز النكهة. للفترة من أكتوبر 2024 إلى سبتمبر 2025، وضعت جمارك وحماية الحدود الأمريكية حصص السكر المكرر بإجمالي 7,090,000 كيلوغرام، مع تخصيصات محددة قدرها 10,300,000 كيلوغرام لكندا و2,954,000 كيلوغرام للمكسيك[3]جمارك وحماية الحدود الأمريكية، "QB 24-301 2025 السكر المكرر"، www.cbp.gov. تعكس هذه التخصيصات علاقات تجارية منظمة تدعم قطاع تصنيع الأغذية المصنعة. في مصر، دراسات الجدوى لإنتاج المربى تكشف عن إمكانات نمو كبيرة في تطبيقات الأغذية المصنعة، مما يؤكد كذلك الدور الحاسم للسكر كمادة مدخلة. وضعت وزارة الزراعة الأمريكية كمية التخصيص الإجمالي لعام 2024-25 عند 10,455,000 طن قصير، والتي تمثل 85% من استهلاك السكر المحلي المقدر البالغ 12,300,000 طن. هذه الضغوط التنظيمية تشجع المصنعين على اعتماد تقنيات معالجة متقدمة تمكن الجرعات الدقيقة للسكر. مثل هذه الابتكارات تسمح للمصنعين بتحسين ملفات الحلاوة مع إمكانية تقليل محتوى السكر الإجمالي، متماشيين مع تفضيلات المستهلكين المتطورة والمعايير التنظيمية.

زيادة الطلب الاحتفالي والموسمي تشجع على شراء السكر بكميات كبيرة

أنماط الطلب الموسمي تقود دورات الشراء القابلة للتنبؤ، مما يعزز استقرار السوق ويمكن المنتجين من تحسين استراتيجيات إدارة المخزون. في مايو 2025، خصصت الحكومة الهندية حصة السكر المحلي البالغة 23.5 لاخ طن، وهو انخفاض من 27 لاخ طن في العام السابق، مما يعكس الجهود لمعالجة قيود العرض مع موازنة تقلبات الطلب الموسمي. التوقيت المتدرج للمواسم الاحتفالية عبر المناطق، مثل المهرجانات الآسيوية والعطل الغربية، يخلق دورات طلب متكاملة. هذا يسمح للمنتجين العالميين بالحفاظ على جداول إنتاج ثابتة وتحسين تخصيص الموارد. قطاع السكر-الطاقة في البرازيل يساهم كذلك في استقرار السوق من خلال استغلال مرونته للتبديل بين إنتاج السكر والإيثانول، اعتماداً على الفروق السعرية الموسمية. ومع ذلك، الاضطرابات المتعلقة بالمناخ تقوض بشكل متزايد التخطيط الموسمي التقليدي. على سبيل المثال، واجه موسم الزراعة 2025-26 في الهند تأخيرات متعلقة بالطقس رغم توقعات الرياح الموسمية المواتية، مما يبرز عدم القدرة على التنبؤ المتزايد لتأثيرات المناخ. بالإضافة إلى ذلك، أنماط الشراء بالجملة المرتبطة بالطلب الموسمي تقدم فرصاً للعقود الآجلة وتحوط الأسعار، مما يقدم فوائد متبادلة للمنتجين والمشترين واسعي النطاق من خلال تخفيف تقلبات الأسعار وضمان كفاءة سلسلة التوريد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المخاوف الصحية بشأن السكر تؤدي إلى انخفاض استخدامه | -0.9% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي، مع التوسع عالمياً | متوسط الأجل (2-4 سنوات) |

| زيادة توفر السكر الطبيعي والاصطناعي كبدائل يعيق النمو | -0.6% | الأسواق المتقدمة، مع الانتشار التدريجي إلى الاقتصادات الناشئة | طويل الأجل (≥ 4 سنوات) |

| اللوائح الحكومية تشجع ضرائب السكر مما يقيد نمو السوق | -0.5% | الاتحاد الأوروبي، ولايات قضائية مختارة في أمريكا الشمالية، مع التوسع إلى آسيا والمحيط الهادئ | قصير الأجل (≤ سنتين) |

| ظروف الطقس المتقلبة تعطل زراعة القصب والإمداد | -0.7% | البرازيل، الهند، تايلاند، أستراليا، الكاريبي | قصير الأجل (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

المخاوف الصحية بشأن السكر تؤدي إلى انخفاض استخدامه

مع تزايد وعي المستهلكين بالصحة، تعمل فئات الأغذية والمشروبات على إعادة صياغة منتجاتها، مواجهة ضغط لتقليل السكر دون المساس بالطعم أو الوظيفة. تتدخل الحكومات، مع توجيهات غذائية تدفع لتخفيضات السكر. الهيئات التنظيمية تفرض وضع ملصقات أوضح على محتوى السكر، مما يؤثر على خيارات المستهلكين الشرائية. ينافح منتجو سكر القصب مع التحديات: السكر يفعل أكثر من التحلية؛ يحفظ ويحسن الملمس ويساعد على التخمير. هذه الأدوار تجعل الاستبدال الكامل صعباً. استجابة لذلك، مصنعو الأغذية يعدلون أحجام الحصص ويعيدون صياغة المنتجات لخفض محتوى السكر مع الحفاظ على جاذبيتها. ومع ذلك، إزالة السكر تماماً عقبة، خاصة في المخبوزات حيث السكر حيوي للبنية والرطوبة والتسمير. القطاع العضوي مزدهر، مدفوع بطلب المستهلكين على خيارات أكثر صحة. ومع ذلك، المخاوف الصحية تكبح استهلاك السكر في جميع المجالات. رغم هذه التحديات، الأدوار المتنوعة للسكر في معالجة الأغذية تدعم طلبه، خاصة حيث المحليات البديلة تقصر.

زيادة توفر السكر الطبيعي والاصطناعي كبدائل يعيق النمو

بينما تكتسب المحليات البديلة جذباً عبر قطاعات سوقية مختلفة، يحتفظ سكر القصب بميزة فريدة في التطبيقات التي تتطلب خصائص وظيفية لا يمكن للبدائل الاصطناعية تقديمها. صعود المحليات عالية الكثافة، إلى جانب الخيارات الطبيعية مثل الستيفيا وفاكهة الراهب، يسمح للمصنعين بتحقيق مستويات الحلاوة المرغوبة مع سعرات حرارية أقل، مما يكثف الدفع للاستبدالات في منتجات المستهلكين. ومع ذلك، الاختلافات في ملفات الطعم والمتاهة التنظيمية للمحليات الجديدة تعيق الاستبدالات الكاملة في تطبيقات عديدة. هذا صحيح خاصة في معالجة الأغذية الصناعية، حيث الاتساق والوظيفة يهيمنان. إقليمياً وحسب التطبيق، يمكن أن تكون فجوة التكلفة بين سكر القصب وبدائله واضحة. سكر القصب غالباً ما يتمتع بميزة تكلفة في التطبيقات الضخمة وفي الأسواق النامية، حيث المحليات البديلة تصارع مع نفقات التوزيع الأكثر انحداراً. قبول المحليات البديلة ليس موحداً؛ يتأثر بالفروق الديموغرافية والجغرافية. بعض المناطق تقاوم المحليات الاصطناعية لكن تتبنى بسهولة الطبيعية، مما يؤدي إلى أنماط طلب مميزة. علاوة على ذلك، التحدي المعقد لمحاكاة الصفات الوظيفية للسكر في الخبز والحلويات يحد أكثر من إمكانيات الاستبدال، مما يؤكد الأهمية الدائمة لسكر القصب وسط صعود تقنيات المحليات الجديدة.

تحليل القطاع

حسب نوع المكون: هيمنة السكر الأبيض الصناعية

في عام 2024، حقق سكر القصب الأبيض حصة سوقية رائعة قدرها 80.22%، مما يؤكد دوره الراسخ في كل من القطاعات الصناعية والاستهلاكية. مثل هذه الخصائص بالغة الأهمية في الأدوية وإنتاج المشروبات ومعالجة الأغذية الصناعية، حيث مواصفات الجودة صارمة. للسنة المالية 2025، خصصت الولايات المتحدة حصص تعريفية معدلة لواردات السكر الأبيض، مما يؤكد ديناميكيات التجارة المنظمة في الصناعة. حصلت البرازيل على تخصيص قدره 155,993 طن متري، بينما مُنحت جمهورية الدومينيكان 189,343 طن متري. المنتجون المتكاملون، الماهرون في إدارة عمليات التكرير، يجدون فرص هامش بسبب مزايا تكلفة المعالجة للسكر الأبيض على المتغيرات المتخصصة. معززاً بسلاسل توريد راسخة وعمليات مصقولة واقتصاديات الحجم، يحافظ السكر الأبيض على تسعير تنافسي في تطبيقات السوق الجماعية، مما يوطد موقفه المهيمن حتى وسط الاهتمام المتزايد بالسكريات البديلة.

يشهد سكر القصب البني معدل نمو سنوي مركب قوي قدره 4.11%، شهادة على تغير تفضيلات المستهلكين نحو البدائل الطبيعية المتصورة. نمو السوق مدعوم كذلك باتجاهات في الخبز الحرفي والمشروبات الحرفية وتصنيع الأغذية المتخصصة، حيث تعقيد النكهة والجاذبية البصرية لسكر القصب البني تبرر علامة السعر الأعلى. ومع ذلك، يصارع القطاع مع عقبات سلسلة التوريد: إدارة محتوى الرطوبة، وعمر تخزيني أقصر، ومتطلبات تخزين متخصصة ترفع تكاليف التعامل. ومع ذلك، هذه التحديات تعزز موقعه السوقي المتميز. معايير الجودة لسكر القصب البني تختلف عبر الولايات القضائية. بعض الأسواق تفرض محتوى دبس محدد، مما يؤثر على عمليات الإنتاج والتكاليف. مثل هذه الفروق الدقيقة تخلق حواجز دخول، مما يفيد المنتجين الراسخين ذوي الخبرة العميقة في تصنيع سكر القصب البني.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة: مزايا حجم الإنتاج التقليدي

في عام 2024، يسيطر القطاع التقليدي على حصة سوقية مهيمنة قدرها 90.82%، مما يؤكد الهيمنة الدائمة لطرق الإنتاج التقليدية. هذه الطرق، المعززة بسلاسل توريد راسخة واستخدام محسن للمدخلات، تستفيد من اقتصاديات الحجم لتقديم تسعير تنافسي عبر تطبيقات السوق الجماعية. للسنة المالية 2025، خصصت وزارة الزراعة الأمريكية 4,772,708 طن لمعالجات القصب في إطار برنامج السكر المحلي، مما يفيد بشكل أساسي أنظمة الإنتاج التقليدية. هذه الأنظمة تلبي متطلبات الحجم للمصنعين الرئيسيين للأغذية والمشروبات. في عام 2023، حققت البرازيل معالجة قياسية بلغت 713 مليون طن من قصب السكر، بشكل أساسي من خلال طرق الزراعة التقليدية. هذه الطرق لم تحسن فقط الغلة لكل هكتار بل ضمنت كذلك التنافسية من ناحية التكلفة في الأسواق العالمية. علاوة على ذلك، الأنظمة التقليدية تتمتع بدعم برامج البحث والتطوير الراسخة وخدمات الإرشاد وشبكات توريد المدخلات، وجميعها تقود تحسينات الإنتاجية وإدارة التكاليف.

يفتخر سكر القصب العضوي بمعدل نمو سنوي مركب ملحوظ قدره 4.56%، مما يشير إلى زيادة في شهية المستهلكين للبدائل المستدامة المعتمدة. تبرز فلوريدا كريستالز كمنتج وحيد لسكر القصب الخام العضوي، المصنوع بالكامل في الولايات المتحدة الأمريكية. هذا يؤكد الميزة التنافسية للشركات ذات الإنتاج العضوي المتكامل وأنظمة الاعتماد القوية. ومع ذلك، يصارع القطاع العضوي مع التحديات: ندرة الأراضي المعتمدة وتعقيدات ضمان الجودة والغلة المتسقة دون المدخلات التقليدية. هذه العقبات تؤدي إلى عدم تطابق العرض والطلب، مما يبرر التسعير المتميز. العوامل الجغرافية والديموغرافية تؤثر بشدة على مواقف المستهلكين تجاه التسعير العضوي. بينما تتبنى الأسواق المتقدمة بسهولة علاوات الأسعار العضوية، تُظهر الأسواق الناشئة موقفاً أكثر حساسية للسعر. الانتقال من التقليدي إلى العضوي ليس مجرد تحول في الممارسات؛ يتطلب استثمارات ثقيلة في منهجيات جديدة وتحسينات صحة التربة وإدارة الآفات البديلة. مثل هذه التكاليف الكبيرة للتحول تعمل كمكبح على التوسع السريع في العرض.

حسب الشكل: قيادة تنوع السكر المتبلور

في عام 2024، يسيطر السكر المتبلور على حصة سوقية رائعة قدرها 85.76%، مما يؤكد فائدته الواسعة في كل من التطبيقات الاستهلاكية والصناعية. العمر التخزيني الممتد للسكر المتبلور، إلى جانب تقليل مخاطر التلوث أثناء التعامل وتوافقه مع معدات تصنيع الأغذية الموجودة، يرسخ أكثر موقعه الرائد. في الخبز، البنية البلورية للسكر المتبلور محورية لتحسين الملمس وخلق الحجم والاحتفاظ بالرطوبة-صفات تجد البدائل السائلة صعوبة في مطابقتها. علاوة على ذلك، مزاياه اللوجستية، مثل سهولة النقل والتخزين، تجعل السكر المتبلور مثالياً للشحن لمسافات طويلة والتخزين المطول. هذا مفيد خاصة في المناطق التي تفتقر إلى بنية تحتية قوية للسلسلة الباردة أو مرافق محكومة الحرارة. التفضيلات الإقليمية للسكر المتبلور متأثرة بعادات المستهلكين الراسخة وطرق الطبخ التقليدية وأنظمة التوزيع بالتجزئة المصممة للسلع الجافة.

الشراب السائل، الذي يفتخر بمعدل نمو سنوي مركب ملحوظ قدره 5.61%، يبرز اتجاهاً متزايداً نحو كفاءة المعالجة في التطبيقات الصناعية. ومع ذلك، اعتماده يعتمد على معدات تعامل متخصصة وأنظمة التحكم في درجة الحرارة، مما يقدم تحديات أولية. ومع ذلك، هذه العقبات تحقق مكافآت كبيرة في العمليات واسعة النطاق التي تعطي الأولوية لتحسين العملية. في إنتاج المشروبات، قدرة الشراب السائل على تجاوز خطوات الذوبان لا توفر فقط وقت المعالجة بل تضمن كذلك التوزيع المنتظم، وهو محور للكفاءة التشغيلية. بينما نقل وتخزين الشراب السائل يتطلب خزانات متخصصة وإدارة حرارة يقظة-مما يرفع تكاليف البنية التحتية-هذه النفقات مبررة بالكفاءة الواضحة ومكاسب الأتمتة. الميل المتزايد نحو الشراب السائل في البيئات الصناعية يعكس تحولاً أوسع في الصناعة نحو الأتمتة والجودة المعيارية في تصنيع الأغذية، حيث مزاياه التقنية تطغى على التكاليف المرتبطة، مما يدفع تكامله في مناظر الإنتاج المعاصرة.

حسب التطبيق: الضرورة التقنية للمخبوزات والحلويات

في عام 2024، تهيمن تطبيقات المخبوزات والحلويات على السوق، حاصلة على حصة قدرها 37.43%. هذه القطاعات تسخر الأدوار الأساسية للسكر، التي تتجاوز الحلاوة البسيطة، مساعدة في تكوين البنية واحتباس الرطوبة وتطوير النكهة. في الخبز، السكر محوري لتخمير الخميرة وتخثر البروتين وجلتنة النشا، وجميعها تشكل حجم المنتج النهائي وملمسه ولونه من خلال تفاعلات مايلارد. للفترة 2024-25، تخصيصات السكر لوزارة الزراعة الأمريكية تؤكد أهمية السكر في الخبز، مع حصول فلوريدا ولويزيانا على 2,690,953 طن و2,081,755 طن على التوالي، مما يبرز دور الإنتاج الإقليمي في دعم سلاسل توريد المخابز. تطبيقات الحلويات، من ناحية أخرى، تتطلب مواصفات سكر دقيقة لضمان التحكم في التبلور وتطوير الملمس واستقرار العمر التخزيني، وجميعها تعتمد على الجودة والنقاء المتسقين. هذا القطاع يظهر مرونة، معززاً باتجاهات التميز وزيادة الإنتاج الحرفي، وكلاهما يعطي الأولوية لمكونات الجودة والوصفات التقليدية.

في الوقت نفسه، تبرز المشروبات كالقطاع الأسرع نمواً، مفتخرة بمعدل نمو سنوي مركب قدره 5.22%. هذا النمو مغذى بالابتكارات في المشروبات الوظيفية وارتفاع الاستهلاك في الأسواق الناشئة وتحديات تحقيق ملفات الطعم المرغوبة مع المحليات البديلة. هيمنة السكر في المشروبات واضحة، حيث قابلية الذوبان وقدرات إخفاء النكهة وتحسين الملمس الفموي حاسمة لكل من قبول المستهلك وتمييز المنتج. بينما تواجه المشروبات الغازية تدقيقاً صحياً، لا تزال تسيطر على حجم كبير. في الوقت نفسه، المشروبات الوظيفية والقهوة المتخصصة تدفع طلباً متميزاً على السكر، مؤكدة الجودة والمكونات الطبيعية. عجز عالمي في السكر متوقع قدره 500,000 طن من المنظمة الدولية للسكر يطرح تحديات، خاصة للمناطق المعتمدة بشدة على المشروبات، مما يثير مخاوف حول أمن التوريد للمصنعين. علاوة على ذلك، تطبيقات المشروبات تميل بشكل متزايد نحو أشكال الشراب السائل، التي تبسط المعالجة في الأنظمة الآلية، مما يعزز نمو القطاع السائل مع استدامة الطلب الإجمالي على السكر في إنتاج المشروبات.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

في عام 2024، تحتل آسيا والمحيط الهادئ حصة مسيطرة قدرها 42.63% من السوق، مما يبرز دورها الحاسم كمنتج ومستهلك رئيسي. تبرز الصين والهند كلاعبين رئيسيين في المنطقة، كل منهما تواجه تحديات تشغيلية فريدة. صناعة قصب السكر في الصين تهيمن على الإنتاج المحلي، مساهمة بحوالي 85% من إجمالي إنتاج السكر في البلاد. زراعة مجموعة LC05-136 عبر 1.67 مليون هكتار تمثل كفاءة وحجم أنظمة الإنتاج الصينية. من ناحية أخرى، ديناميكيات السوق في الهند تتشكل بالسياسات الحكومية، بما في ذلك آليات السعر العادل والمجزي، وولايات مزج الإيثانول، وإدارة حصص التصدير. هذه الإجراءات تهدف إلى دعم المزارعين مع الحفاظ على استقرار أسعار المستهلكين، مما يعكس التوازن المعقد المطلوب في السوق الهندي.

منطقة الشرق الأوسط وأفريقيا تظهر معدل نمو سنوي مركب قوي قدره 6.31%، مدفوع بعدم التوازن في العرض والطلب الذي يتفاقم أكثر بالتوترات الجيوسياسية وقيود البنية التحتية. هذه التحديات تخلق أيضاً فرصاً لمشاركي السوق لمعالجة أوجه عدم الكفاءة. المنظمة الدولية للسكر تتنبأ بعجز عالمي قدره 500,000 طن، مما يؤثر بشكل كبير على الشرق الأوسط. في هذه المنطقة، الاضطرابات الناتجة عن أزمة البحر الأحمر تزيد من نقاط الضعف الموجودة في سلاسل التوريد. توقعات إنتاج السكر في مصر لعام 2024-25 تقف عند 2.6 مليون طن متري، وهو انخفاض قدره 110,000 طن مقارنة بالعام السابق. هذا الانخفاض متأثر بتقلب الأسعار العالمي وتأثيرات انخفاض قيمة العملة على قدرة البلاد على الاستيراد، مما يؤكد تعرض المنطقة للضغوط الاقتصادية الخارجية.

أمريكا الجنوبية تستفيد من قيادة البرازيل في إنتاج السكر، مما يوطد موقع المنطقة في السوق العالمي. ومع ذلك، الشكوك المتعلقة بالطقس تطرح مخاطر على مستويات الإنتاج المستقبلية. توقعات لحصاد 2025-26 تتراوح بين 590-630 مليون طن، مع لعب أنماط الأمطار دوراً حاسماً في تحديد الإنتاج النهائي. في الوقت نفسه، أمريكا الشمالية وأوروبا تمثلان أسواقاً ناضجة تتميز بأنماط استهلاك مستقرة وسلاسل توريد راسخة. رغم هذا الاستقرار، تواجه هذه المناطق تحديات مستمرة من الضغوط التنظيمية والاتجاهات الصحية المتغيرة، التي تستمر في التأثير على نمو الحجم وتفضيلات المستهلكين.

المشهد التنافسي

يهيمن على سوق سكر القصب العالمي حفنة من اللاعبين الرئيسيين، الإقليميين والدوليين. اللاعبون الرئيسيون يشملون شركة لويس دريفوس المحدودة، ويلمار إنترناشيونال المحدودة، بايوسيف إس إيه، كوسان إس.إيه، وشركة فلوريدا كريستالز (جزء من مجموعة إيه إس آر). هذه الشركات الرائدة تركز بشكل متزايد على استراتيجيات التسويق، مثل الدمج والتوسعات والاستحواذات والشراكات، إلى جانب تطوير منتجات جديدة، لتحسين ظهور علامتها التجارية بين المستهلكين.

بالإضافة إلى ذلك، مع درجة تركيز قدرها 6 من أصل 10، يعرض سوق سكر القصب مشهداً تنافسياً حيث العمالقة العالميين الراسخين يتشاركون المساحة مع منتجين إقليميين قويين ووافدين جدد. في عام 2024، اكتسبت التوحيدات الاستراتيجية زخماً، مبرزة ببيع بنج لمشروعها المشترك للسكر-الطاقة الحيوية البرازيلي لشركة bp بقيمة 800 مليون دولار أمريكي. هذه الخطوة تؤكد تحول بنج إلى تركيزها الأساسي الزراعي، بينما BP تعزز طموحاتها للطاقة المتجددة.

مجموعة إيه إس آر تقف كواحدة من أكبر مصافي سكر القصب في العالم، مفتخرة بطاقة سنوية قدرها 6 ملايين طن متري، مما يظهر فوائد الحجم للاعبين المتكاملين. في الوقت نفسه، تيريوس تستفيد من رشاقتها التشغيلية، تتبدل بين إنتاج السكر والإيثانول لتعظيم الأرباح استجابة لأسعار السلع المتقلبة. التكنولوجيا تلعب دوراً محورياً في هذا المشهد، كما يظهر نشر فلوريدا كريستالز لـ SAP S/4HANA عبر ملكيتها الشاسعة البالغة 190,000 فدان وشبكة أكثر من 700 مورد، مما يبرز تأثير تكنولوجيا المؤسسة على الكفاءة وإدارة سلسلة التوريد.

قادة صناعة سكر القصب

-

شركة لويس دريفوس المحدودة

-

ويلمار إنترناشيونال المحدودة

-

كوسان إس.إيه

-

شركة فلوريدا كريستالز (مجموعة إيه إس آر)

-

بايوسيف إس إيه

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- أبريل 2025: أعلنت شركة سوكرو المحدودة عن الإنجاز الناجح لشراء ملكية مجاورة في شيكاغو من طرف ذي صلة. هذا الاستحواذ الاستراتيجي يدعم توسع سوكرو المستمر في سلسلة توريد سكر القصب في الولايات المتحدة، مما يمكن زيادة الطاقة التشغيلية وتحسين الخدمات اللوجستية في مرفق شيكاغو.

- مارس 2025: قدمت C&H Sugar سكر C&H Baker's Sugar™ في حاوية الخبز السهلة الجديدة. وفقاً للشركة، هذا السكر القصب النقي فائق النعومة يساعد على تحقيق أداء خبز متفوق، بينما التعبئة سهلة الاستخدام تعزز الراحة والكفاءة.

- أغسطس 2024: KSL (شركة خون كاين لصناعة السكر المحدودة العامة) تتوسع بشكل كبير في طاقتها الإنتاجية مع بناء مصنع سكر جديد في مقاطعة سا كايو، تايلاند. هذه الخطوة الاستراتيجية جزء من جهد KSL الأوسع لتعزيز الكفاءة التشغيلية ودعم أهداف نموها. وفقاً للعلامة التجارية، من المتوقع أن يساعد المصنع الجديد على رفع استخراج القصب إلى 6.75 مليون طن، زيادة 23% عن العام السابق، وقيادة إيرادات 2025 المتوقعة إلى أكثر من 19 مليار بات.

نطاق تقرير سوق سكر القصب العالمي

سوق سكر القصب يتطور بشكل أساسي بسبب إمكانية الوصول إلى قصب السكر وخصائص أخرى مثل النكهة المتفوقة السائدة بما فيه الكفاية لسكر الشمندر.

تم تقسيم سوق سكر القصب العالمي، بناءً على الفئة، إلى عضوي وتقليدي؛ بناءً على الشكل إلى سكر متبلور وشراب سائل؛ وبناءً على التطبيق إلى مخبوزات وحلويات، وألبان، ومشروبات، وتطبيقات أخرى. كما تقدم الدراسة تحليلاً لسوق سكر القصب في الأسواق الناشئة والراسخة عبر العالم، بما في ذلك أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

يقدم التقرير حجم السوق والتوقعات لسوق سكر القصب في القيمة (بملايين الدولارات الأمريكية) لجميع القطاعات المذكورة أعلاه.

| سكر القصب الأبيض |

| سكر القصب البني |

| أخرى |

| عضوي |

| تقليدي |

| سكر متبلور |

| شراب سائل |

| مخبوزات وحلويات | كعك ومعجنات |

| بسكويت | |

| حلوى | |

| شوكولاتة | |

| أخرى | |

| ألبان | آيس كريم |

| زبادي | |

| ميلك شيك | |

| أخرى | |

| مشروبات | مشروبات غازية |

| عصائر فواكه | |

| محليات قهوة وشاي | |

| مشروبات كحولية | |

| أخرى | |

| صوصات وتوابل | |

| وجبات خفيفة مالحة | |

| تطبيقات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| السعودية | |

| الإمارات العربية المتحدة | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المكون | سكر القصب الأبيض | |

| سكر القصب البني | ||

| أخرى | ||

| حسب الفئة | عضوي | |

| تقليدي | ||

| حسب الشكل | سكر متبلور | |

| شراب سائل | ||

| حسب التطبيق | مخبوزات وحلويات | كعك ومعجنات |

| بسكويت | ||

| حلوى | ||

| شوكولاتة | ||

| أخرى | ||

| ألبان | آيس كريم | |

| زبادي | ||

| ميلك شيك | ||

| أخرى | ||

| مشروبات | مشروبات غازية | |

| عصائر فواكه | ||

| محليات قهوة وشاي | ||

| مشروبات كحولية | ||

| أخرى | ||

| صوصات وتوابل | ||

| وجبات خفيفة مالحة | ||

| تطبيقات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| السعودية | ||

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق سكر القصب في عام 2025؟

يقف عند 55.63 مليار دولار أمريكي ومتجه للوصول إلى 67.84 مليار دولار أمريكي بحلول عام 2030، نامياً بنسبة 4.05% سنوياً.

أي منطقة تهيمن على استهلاك سكر القصب؟

آسيا والمحيط الهادئ تقود بنسبة 42.63% من الإيرادات العالمية بفضل الحجم المشترك للصين والهند في الإنتاج والطلب المحلي.

ما الذي يدفع أسرع نمو في قطاعات التطبيق؟

المشروبات تسجل معدل نمو سنوي مركب قدره 5.22% حتى 2030 لأن السكر يبقى جزءاً لا يتجزأ من الطعم والملمس الفموي وكفاءة المعالجة في المشروبات الغازية والوظيفية.

لماذا السكر الأبيض لا يزال مهيمناً؟

حصته البالغة 80.22% تعكس الاتساق التقني وطول العمر التخزيني ومزايا التكلفة التي يعطيها المستخدمون الصناعيون الأولوية للتركيبات واسعة النطاق.

آخر تحديث للصفحة في: