حجم وحصة سوق أجهزة تنظير البطن

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

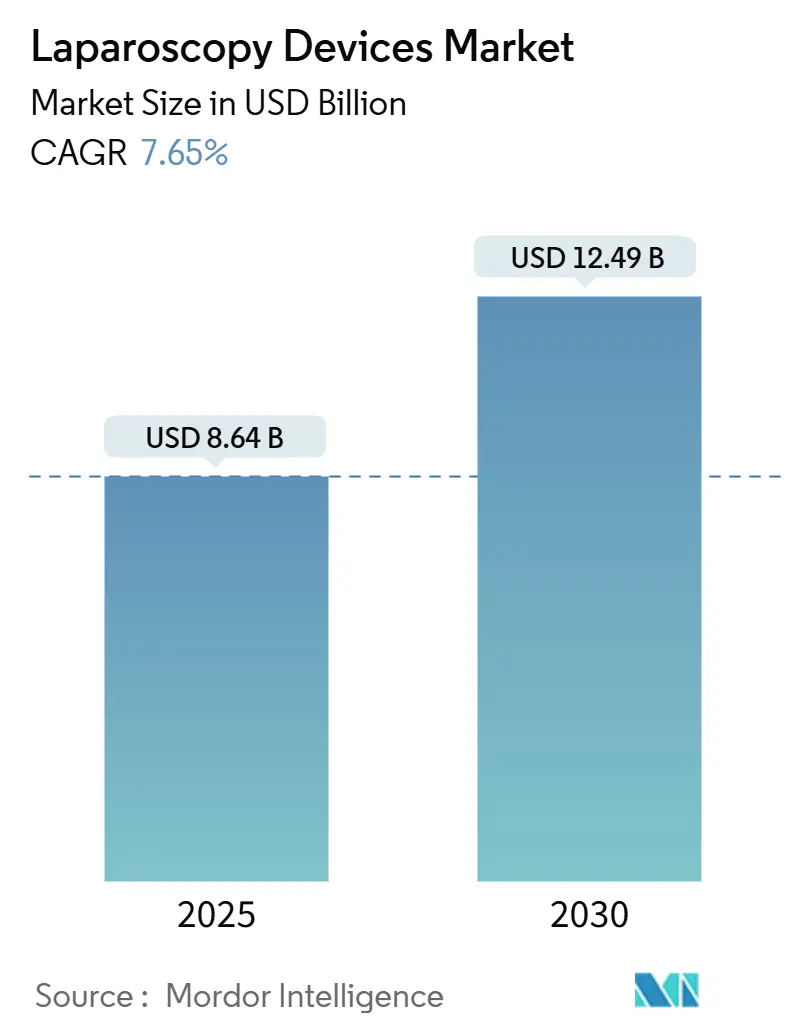

| حجم السوق (2025) | 8.64 مليار دولار أمريكي |

| حجم السوق (2030) | 12.49 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.65% CAGR |

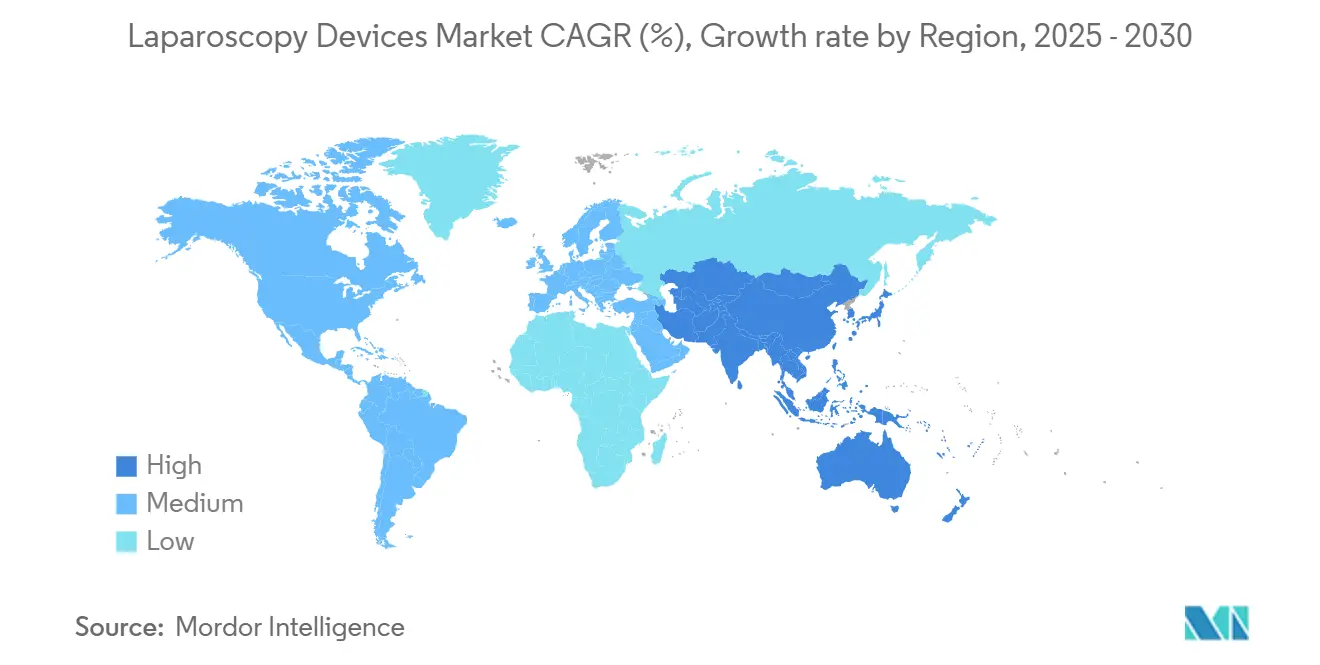

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة تنظير البطن من قبل Mordor Intelligence

تقدر قيمة سوق الأجهزة التنظيرية بـ 8.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 12.49 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قدره 7.65%. يدعم هذا الزخم التفضيل المتزايد للإجراءات طفيفة التوغل، والدعم التنظيمي المستمر للأنظمة الجراحية المدعومة بالذكاء الاصطناعي، وتوفر مراكز الجراحة الخارجية على نطاق أوسع. يأتي الطلب المستمر أيضاً من تجميع التصوير بدقة 4K و3D، والمنصات الروبوتية التي تحسن البراعة، والنمو في جراحات الأيض المرتبطة بالسمنة. يستجيب المصنعون بابتكارات الأدوات القابلة لإعادة الاستخدام التي تعالج مخاوف الاستدامة مع الحفاظ على معايير التعقيم. في الوقت نفسه، يخفف التنويع الإقليمي لسلسلة التوريد من مخاطر اللوجستيات ويحسن الجداول الزمنية للتسليم للمكونات الرئيسية.

النقاط الرئيسية للتقرير

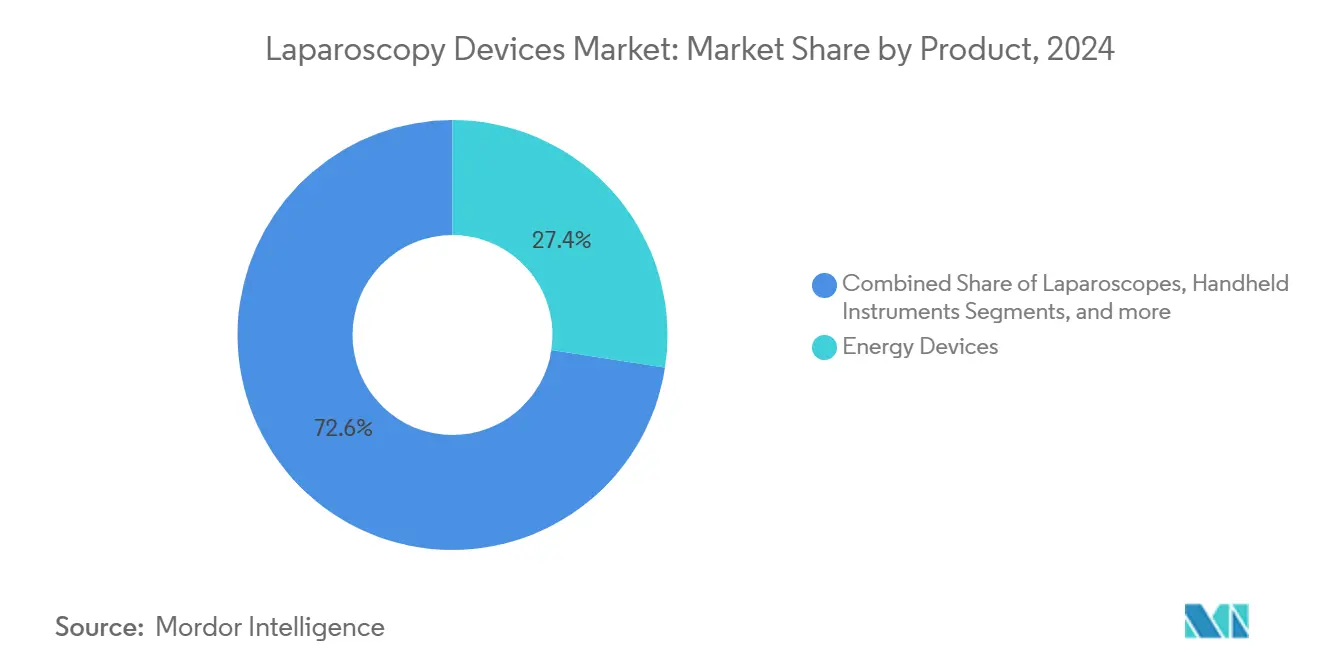

- حسب المنتج، تصدرت أجهزة الطاقة بحصة إيرادات قدرها 27.41% في عام 2024، بينما من المتوقع أن تسجل المنصات المساعدة الروبوتية أسرع معدل نمو سنوي مركب قدره 8.61% حتى عام 2030.

- حسب التطبيق، استحوذت الجراحة العامة على 29.87% من حصة سوق الأجهزة التنظيرية في عام 2024؛ الجراحة النسائية في وضع للنمو بمعدل نمو سنوي مركب قدره 8.29% حتى عام 2030.

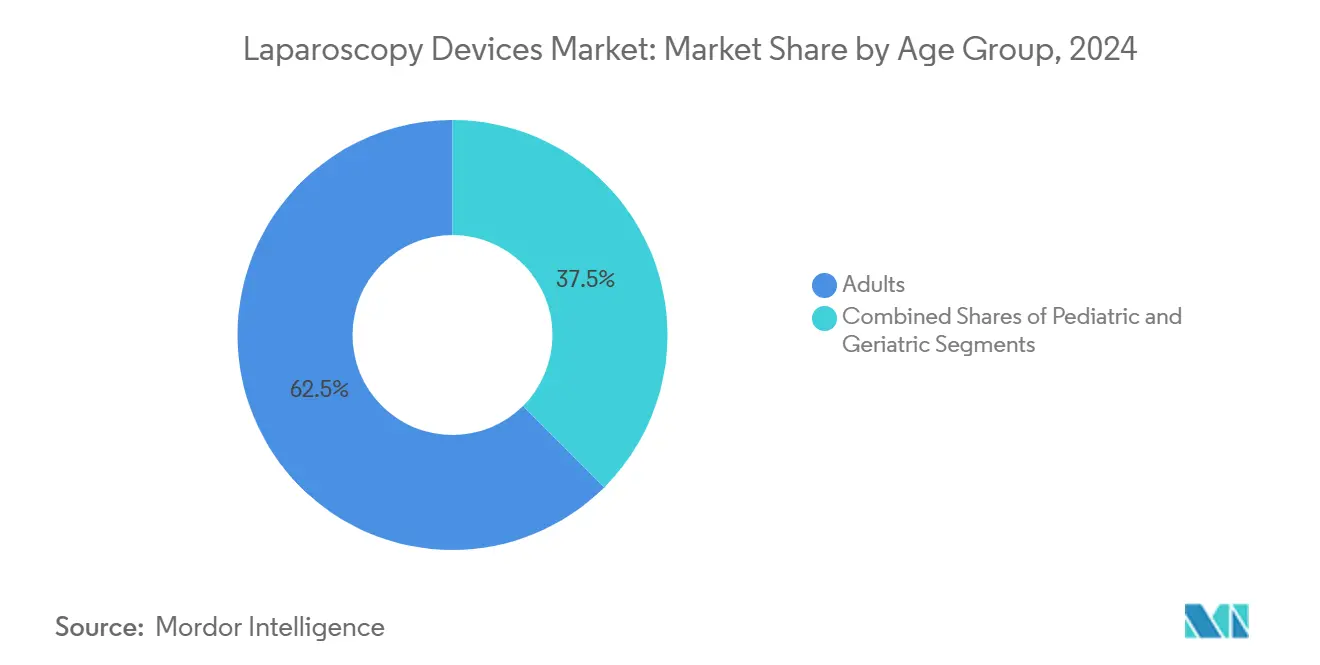

- حسب الفئة العمرية، هيمن البالغون بنسبة 62.46% في عام 2024، بينما من المقرر أن تتوسع مجموعة كبار السن بمعدل نمو سنوي مركب قدره 8.23%.

- حسب المستخدم النهائي، احتفظت المستشفيات بـ 66.37% من حجم سوق الأجهزة التنظيرية في عام 2024، لكن من المتوقع أن ترتفع مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 8.39%.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 40.39% من حصة الإيرادات في عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 8.56% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة تنظير البطن العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الإجراءات طفيفة التوغل | +1.8% | عالمي؛ أقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| إنجازات التصور بتقنيات 4K/3D/AR والذكاء الاصطناعي | +1.5% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة؛ آسيا والمحيط الهادئ تلحق بالركب | المدى الطويل (≥ 4 سنوات) |

| العبء المتنامي لأمراض السمنة والأيض | +1.2% | عالمي؛ مركز في الاقتصادات عالية الدخل | المدى الطويل (≥ 4 سنوات) |

| البناء المتسارع لمراكز الجراحة الخارجية | +1.0% | أمريكا الشمالية وأوروبا كأساس؛ توسع آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التحول نحو الأدوات أحادية الاستخدام | +0.8% | عالمي | المدى القصير (≤ 2 سنوات) |

| التحليلات التشغيلية الداخلية المدعومة بالذكاء الاصطناعي | +0.7% | التبني المبكر في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الإجراءات طفيفة التوغل

تفضل الجراحات الاختيارية والحادة بشكل متزايد التقنيات التنظيرية لأن متوسط الإقامة في المستشفى ينخفض بـ 2-3 أيام، ويتسارع الشفاء بعد الجراحة. تستفيد المستشفيات من انخفاض معدلات إعادة الإدخال، بينما يبلغ المرضى عن ألم أقل بعد العملية وعودة أسرع إلى العمل. ارتفعت التسجيلات في زمالة الجراحة طفيفة التوغل، مما يضمن خط أنابيب ثابت من الممارسين المهرة. تستمر الحلقة الإيجابية لتفضيل المريض ودعم الدافع وكفاءة الجراح في رفع سوق الأجهزة التنظيرية.

القفزات التكنولوجية بما في ذلك رؤية 4K/3D/AR والذكاء الاصطناعي

مجموعات التصوير الجديدة تضاعف الدقة أربع مرات وتضيف إدراك العمق الذي يقلل معدلات الخطأ في التشريح المعقد. الأنظمة المدعومة بالذكاء الاصطناعي مثل da Vinci 5 توفر التحليلات التنبؤية التي تتوقع مسار الأداة، مما يساعد الجراحين على تحديد الهياكل الحرجة بشكل أسرع. تطبيقات الواقع المعزز تتماشى مع المسوحات قبل العملية مع التشريح المباشر وتقصر أوقات العملية، مما يحسن دوران غرفة العمليات.

الانتشار المتزايد للسمنة وأمراض الأيض

تستمر أحجام جراحات السمنة في الارتفاع مع وصول السمنة إلى مستويات جائحة. تبقى الإجراءات الأيضية التنظيرية المعيار الذهبي لفقدان الوزن المستدام وهدأة السكري، حتى مع اكتساب مناهضات GLP-1 قوة جذب، مع العلاج المجمع الذي ينتج نجاحاً طويل المدى. المنصات الروبوتية تقلل معدلات المضاعفات أكثر، مما يعزز الاستخدام في المراكز عالية الحجم.

البناء السريع لمراكز الجراحة الخارجية في الاقتصادات عالية الدخل

مراكز الجراحة الخارجية (ASCs) تقدم الإجراءات بتكلفة منخفضة بشكل ملحوظ مقارنة بأقسام المرضى الخارجيين في المستشفيات وتجذب الآن أعباء العمل التنظيرية المعقدة. الأبراج المحمولة ومنافخ CO2 المدمجة المصممة لدوران الحالات السريع تحسن كفاءة مراكز الجراحة الخارجية. سياسات تكافؤ الدفع تشجع هجرة الإجراءات المناسبة إلى هذه المواقع، مما يدفع الطلب على الأنظمة الفعالة من حيث التكلفة ولكن المتقدمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية والصيانة العالية | -1.2% | عالمي؛ حاد في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| نقص الجراحين ذوي المهارات المتقدمة في تنظير البطن | -0.8% | عالمي؛ شديد في المناطق النامية | المدى الطويل (≥ 4 سنوات) |

| ردة فعل الاستدامة على البلاستيك المتاح | -0.6% | أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| العلاجات داخل التجويف تلتهم حصة الإجراءات | -0.4% | أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية والصيانة العالية

الأجنحة الروبوتية كاملة التجهيز يمكن أن تكلف 2-3 مليون دولار أمريكي مع رسوم خدمة مستمرة تتجاوز 200,000 دولار أمريكي سنوياً، مما يؤخر المشتريات من قبل المستشفيات متوسطة المستوى. اضطراب سلسلة التوريد رفع تكاليف اللوجستيات، مما يجعل مقدمي الخدمة يدققون في إجمالي تكلفة الملكية. ظهرت نماذج التمويل بالدفع عند الاستخدام والملكية المشتركة لموازنة هذه الحواجز.

نقص الجراحين ذوي المهارات المتقدمة في تنظير البطن

تبقى متطلبات التدريب شديدة وقدرة الإرشاد الأقدم محدودة، مما ينتج فجوات رعاية إقليمية. محاكيات الواقع الافتراضي تقلل الآن منحنيات التعلم والوحدات المدعومة بالذكاء الاصطناعي تقيس الكفاءة في الوقت الفعلي [1]Miranda X. Morris, "Current and Future Applications of Artificial Intelligence in Surgery," Frontiers in Surgery, frontiersin.org. ومع ذلك، قد تحد نقصان القوى العاملة من أحجام الإجراءات في المناطق منخفضة الدخل حتى يتسارع تحسين المهارات.

تحليل القطاعات

حسب المنتج: الأنظمة الروبوتية تدفع الابتكار

احتلت أدوات الطاقة أكبر شريحة من سوق الأجهزة التنظيرية بنسبة 27.41% في عام 2024 لأن تقريباً كل إجراء يتطلب الكهرباء الجراحية أو إغلاق الأنسجة. الأنظمة المساعدة الروبوتية، رغم صغرها من ناحية الحجم المطلق، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 8.61% حتى عام 2030. هذا التوسع سيرفع حجم سوق الأجهزة التنظيرية للأجنحة الروبوتية إلى مليارات مضاعفة بالدولار بحلول نهاية العقد. مناظير البطن من الجيل التالي تدمج بصريات 4K/3D، والتوازن الأبيض الآلي، وأختام مقاومة التسرب للمثاقب التي تحافظ على استرواح الصفاق المستقر. الأدوات اليدوية تتبنى محركات الاستجابة اللمسية التي تقلل إرهاق الجراح أثناء حالات السمنة الطويلة. المثاقب المتاحة تستمر في التحول نحو مواد نباتية أو قابلة للتدوير لمعالجة الأهداف البيئية. المصنعون يجمعون أيضاً تحليلات الخدمة التي تتنبأ بتآكل الأدوات، مما يحد من التوقف غير المخطط له.

يتوسع التحول إلى الأدوات أحادية الاستخدام بسرعة عبر خطوط الشفط-الري والدباسة لأن المستشفيات تحسب أن تكاليف إعادة المعالجة يمكن أن تتجاوز 200 دولار أمريكي لكل عنصر. أجهزة الطاقة الذكية تتميز الآن بأجهزة استشعار تماس الأنسجة التي تعدل الانتشار الحراري، مما يحسن الأمان في المساحات المحدودة. خطوط الملحقات المميزة تدر إيرادات متكررة تخفف ضغط التسعير على المعدات الرأسمالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الجراحة النسائية تتسارع

ساهمت الجراحة العامة بأكبر شريحة قدرها 29.87% من سوق الأجهزة التنظيرية في عام 2024، بسبب أحجام عالية من استئصال المرارة وإجراءات مكافحة الارتداد. الجراحة النسائية، مع ذلك، تظهر أعلى معدل نمو سنوي مركب قدره 8.29% مع توسع اعتماد استئصال الرحم الروبوتي. هذا المسار سيرفع حصة الجراحة النسائية في سوق الأجهزة التنظيرية بشكل ملحوظ بحلول عام 2030.

في جراحة القولون والمستقيم والمسالك البولية، الكاميرات المدعومة بالذكاء الاصطناعي تساعد الأطباء على تحقيق معايير الرؤية الحرجة باستمرار، مما يقلص الإصابات أثناء العملية. أحجام جراحات السمنة ترتفع بثبات مع نمو السمنة، بينما المنصات الروبوتية تقصر إقامة المستشفى أكثر. قطاعات الصدر والأطفال تبقى أصغر ولكنها تكتسب زخماً من تصغير الأدوات.

حسب الفئة العمرية: قطاع كبار السن يرتفع

سيطر البالغون على 62.46% من حصة سوق الأجهزة التنظيرية في عام 2024، ولكن مجموعة كبار السن تتقدم بمعدل نمو سنوي مركب قدره 8.23% الذي سيرفع حجم سوق الأجهزة التنظيرية بشكل ملحوظ بحلول عام 2030. المستشفيات تقر بشكل متزايد المرضى الأكبر سناً للإجراءات طفيفة التوغل مع تقليل برامج الشفاء المحسنة وبروتوكولات التخدير المكررة من المخاطر بعد العملية. الإقامات الأقصر في المستشفى والعودة الأسرع إلى الوظيفة الأساسية جعلت تنظير البطن النهج المفضل للتدخلات الورمية والفتق والمرارة عند كبار السن.

يبلغ الجراحون عن مضاعفات جرح أقل ومراضة رئوية أقل بين المرضى كبار السن عند أداء العمليات تنظيرياً بدلاً من خلال الشقوق المفتوحة، مما يعزز ثقة الطبيب [2]Rebecca Barbaresso, Should Laparoscopy be Performed in the Morbidly Obese? An Expert Opinion Supporting Conventional Laparoscopy and Intraoperative Considerations for the Patient with Obesity with Benign Gynaecological Conditions,

BMJ Journals, gocm.bmj.com. صانعو الأجهزة يستجيبون بأدوات محددة للعمر تتميز بمهاوي أنحف وملامح رؤوس أكثر لطفاً ومقابض مريحة لتقليل إرهاق غرفة العمليات أثناء الحالات الورمية الأطول. في الوقت نفسه، منصات التصور المدعومة بالذكاء الاصطناعي تساعد الجراحين في التنقل عبر التشريح الهش، مما يحسن الدقة ويقلل معدلات التحويل إلى الجراحة المفتوحة. مزيج الزخم الديموغرافي والفوائد السريرية الواضحة يضع قطاع كبار السن كمحرك نمو رئيسي طويل المدى داخل سوق الأجهزة التنظيرية الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز الجراحة الخارجية تتحدى هيمنة المستشفيات

احتفظت المستشفيات بـ 66.37% من الإيرادات العالمية في عام 2024 من خلال التعامل مع الحالات عالية الحدة ومتعددة الإجراءات، لكن مراكز الجراحة الخارجية (ASCs) من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 8.39% وتآكل تلك القيادة بشكل مطرد. مبادرات الدافع التي تساوي التعويض عبر إعدادات الرعاية، مع طلب المريض للخروج في نفس اليوم، توجه إجراءات المرارة والفتق والسمنة نحو أماكن المرضى الخارجيين. هذه الهجرة ستوسع حجم سوق الأجهزة التنظيرية المحتجز من قبل مراكز الجراحة الخارجية حتى عام 2030.

مشغلو مراكز الجراحة الخارجية يستثمرون في أبراج مدمجة ومنافخ متنقلة وأدوات معصمية أحادية الميناء محسنة لدوران الحالات السريع وبيئات البصمة المحدودة. مجموعات المثاقب وتطبيق المشابك المتاحة المجمعة مع عقود الخدمة تبسط إدارة المخزون مع حماية التعقيم، متطلب حرج لسير عمل المرضى الخارجيين عالي الحجم. المصنعون الذين يقترنون تأجير المعدات بالتدريب في الموقع يحتلون الولاء ويقللون الحواجز الرأسمالية للمراكز الجديدة. مع انتقال المزيد من حالات العمود الفقري والمسالك البولية إلى إعدادات المرضى الخارجيين، قناة مراكز الجراحة الخارجية ستنمو في الأهمية الاستراتيجية، مما يحث موردي الأجهزة على تخصيص خرائط طريق المنتجات تحديداً لهذا القطاع العملاء سريع التوسع.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 40.39% من الإيرادات العالمية في عام 2024، مدعومة بقواعد مثبتة كثيفة وتعويض مناسب. سجلت المرافق الأمريكية نمواً مضاعفاً في حالات الجراحة العامة الروبوتية بعد إطلاق da Vinci 5. المستشفيات الكندية تكرر الأداء من خلال مخططات التمويل الإقليمية، بينما المكسيك تزيد اعتماد القطاع الخاص لخدمة السياح الطبيين عبر الحدود.

من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 8.56%. المستشفيات الصينية تستمر في البناء واسع النطاق وتسارع الإنتاج المحلي لمنصات روبوتية محسنة التكلفة بعد الموافقات المحلية الأخيرة. اليابان وكوريا الجنوبية تستفيد من خبرتهما في التصوير لتصدير مجموعات كاميرات عالية الدقة. المدن من الدرجة الأولى في الهند تشهد طلباً قوياً، رغم أن الاستخدام الريفي يبقى أبطأ بسبب القيود الرأسمالية. ممرات السياحة الطبية في تايلاند وماليزيا تعزز أحجام الحالات أكثر.

النمو الأوروبي مستقر، مدعوم بالتأمين الصحي الوطني وشبكات تدريب الجراحين. قيود الميزانية، مع ذلك، يمكن أن تؤخر الاستحواذ الروبوتي الواسع خارج شمال أوروبا. المبادرات داخل المنطقة تروج لشراء الأدوات القابلة لإعادة الاستخدام للتماشي مع أهداف إزالة الكربون. الشرق الأوسط وأفريقيا يلاحظان اعتماداً متزايداً في دول مجلس التعاون الخليجي التي تستثمر في المدن الطبية الرائدة، بينما أفريقيا جنوب الصحراء تعتمد بشكل كبير على برامج الجراحة طفيفة التوغل الممولة من المانحين [3]Adebayo Falola, "Orienting Global Surgery Initiatives Toward Advancing Minimally Invasive Surgery in Africa," BMC Surgery, biomedcentral.com. أمريكا الجنوبية تشهد مكاسب معتدلة محورها شركات التأمين الخاصة في البرازيل وتحديث القطاع العام في الأرجنتين.

المشهد التنافسي

يبقى تركيز الصناعة مجزأ. Intuitive Surgical وMedtronic وJohnson & Johnson MedTech وStryker تحتفظ مجتمعة بقاعدة مثبتة كبيرة، لكن المتدخلين الرشيقين الذين يطلقون روبوتات أحادية الميناء وأدوات يدوية معصمية يآكلون حصة الشركات الرائدة.

تحديثات برمجيات الذكاء الاصطناعي المقدمة تحت مسارات تحكم تغيير محددة مسبقاً من إدارة الغذاء والدواء تسمح للبائعين المميزين بتمديد دورات حياة الأصول دون مقايضات الأجهزة. اتجاهات التكامل العمودي تقترن منصات التصوير بلوحات معلومات التحليلات، مما يزيد تكاليف التبديل للمستشفيات.

استراتيجيات مرونة سلسلة التوريد تدفع المصنعين لمصدر مضاعف لأشباه الموصلات وإنشاء مراكز تجميع إقليمية. الاستدامة تضيف بعداً آخر للمنافسة؛ الشركات التي تجارة محافظ منخفضة البلاستيك أو قابلة لإعادة الاستخدام قد تؤهل للمناقصات المرتبطة بالبيئة. شركات OEM العالمية ترعى أيضاً أكاديميات تدريب الجراحين التي تصدق الكفاءة على منصات محددة، مما يزيد تضمين أنظمتها البيئية.

قادة صناعة أجهزة تنظير البطن

-

Karl Storz GmbH & Co.KG

-

Olympus Corporation

-

Boston Scientific Corporation

-

Johnson & Johnson (Ethicon)

-

Medtronic plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: حصلت MicroPort على موافقة NMPA الصينية لروبوت تنظير البطن Toumai SP في المسالك البولية والجراحة العامة والنساء والتوليد.

- أكتوبر 2024: أطلقت LivsMed ArtiSential 5، أول سلسلة أدوات تنظير البطن المفصلية المعصمية بقياس 5 مم.

- يوليو 2024: وافقت إدارة الغذاء والدواء على مؤشر موسع لنظام تنظير البطن الرقمي Senhance من Asensus Surgical في المسالك البولية للبالغين والأطفال.

- أبريل 2024: كشفت Medtronic عن خوارزميات ذكاء اصطناعي جديدة للتحليل بعد العمليات وقدمت Touch Surgery Live Stream للتعاون في غرفة العمليات في الوقت الفعلي.

نطاق تقرير سوق أجهزة تنظير البطن العالمي

حسب نطاق التقرير، يشار إلى تنظير البطن كنوع من الجراحة يتم فيه عمل شقوق صغيرة في الجسم، مثل جدار البطن من خلالها يمكن وضع منظار البطن، بالإضافة إلى أدوات أخرى للسماح برؤية الهياكل داخل تجويف الجسم الداخلي. يمكن أيضاً دفع مجسات مختلفة أو أدوات أخرى من خلال هذه الشقوق الصغيرة في الجلد، مما يتيح عدة أنشطة، بما في ذلك التشخيص والعلاج.

يتم تقسيم سوق أجهزة تنظير البطن حسب المنتج (أجهزة الطاقة، مناظير البطن، أجهزة النفخ، الأدوات اليدوية، أجهزة الشفط/الري، ومنتجات أخرى)، حسب التطبيق (جراحة السمنة، الجراحة النسائية، جراحة القولون والمستقيم، وتطبيقات أخرى)، حسب المستخدم النهائي (المراكز الخارجية، المستشفيات والعيادات، ومستخدمين نهائيين آخرين)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة الطاقة | مولدات الكهرباء الجراحية / ثنائية القطب |

| أنظمة الطاقة بالموجات فوق الصوتية وترددات الراديو | |

| مناظير البطن | مناظير البطن بالفيديو (HD/4K/3D) |

| مناظير البطن الضوئية | |

| أجهزة النفخ والوصول | منافخ CO2 |

| المثاقب والقنينات | |

| الأدوات اليدوية | القابضات والمشرحات |

| المقصات والمقاصّ | |

| أجهزة الشفط / الري | |

| أنظمة تنظير البطن المساعدة روبوتياً | |

| الملحقات والمواد الاستهلاكية |

| الجراحة العامة |

| جراحة السمنة |

| الجراحة النسائية |

| جراحة المسالك البولية |

| جراحة القولون والمستقيم |

| تطبيقات أخرى |

| البالغون |

| الأطفال |

| كبار السن |

| المستشفيات |

| مراكز الجراحة الخارجية (ASCs) |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | أجهزة الطاقة | مولدات الكهرباء الجراحية / ثنائية القطب |

| أنظمة الطاقة بالموجات فوق الصوتية وترددات الراديو | ||

| مناظير البطن | مناظير البطن بالفيديو (HD/4K/3D) | |

| مناظير البطن الضوئية | ||

| أجهزة النفخ والوصول | منافخ CO2 | |

| المثاقب والقنينات | ||

| الأدوات اليدوية | القابضات والمشرحات | |

| المقصات والمقاصّ | ||

| أجهزة الشفط / الري | ||

| أنظمة تنظير البطن المساعدة روبوتياً | ||

| الملحقات والمواد الاستهلاكية | ||

| حسب التطبيق | الجراحة العامة | |

| جراحة السمنة | ||

| الجراحة النسائية | ||

| جراحة المسالك البولية | ||

| جراحة القولون والمستقيم | ||

| تطبيقات أخرى | ||

| حسب الفئة العمرية | البالغون | |

| الأطفال | ||

| كبار السن | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية (ASCs) | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق الأجهزة التنظيرية؟

السوق تقدر بـ 8.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 12.49 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يحمل أكبر حصة؟

أجهزة الطاقة تتصدر بحصة إيرادات قدرها 27.41% في عام 2024.

أي مجال تطبيق يتوسع بأسرع وتيرة؟

من المتوقع أن تنمو الجراحة النسائية بمعدل نمو سنوي مركب قدره 8.29% حتى عام 2030.

لماذا مراكز الجراحة الخارجية مهمة للنمو المستقبلي؟

مراكز الجراحة الخارجية تقدم الإجراءات بتكلفة أقل، تجذب تفضيل المريض، وستتوسع بمعدل نمو سنوي مركب قدره 8.39%، متحدية هيمنة المستشفيات.

أي منطقة تقدم أعلى فرصة نمو؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 8.56% بسبب الاستثمار في البنية التحتية وارتفاع الدخول المتاح.

كيف تؤثر الاستدامة على تصميم الأجهزة؟

المستشفيات تفضل بشكل متزايد الأدوات القابلة لإعادة الاستخدام أو إعادة التدوير، مما يحث المصنعين على إطلاق بدائل منخفضة البلاستيك تلبي متطلبات مكافحة العدوى.

آخر تحديث للصفحة في: