حجم وحصة سوق الأجهزة الجراحية العامة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 21.32 مليار دولار أمريكي |

| حجم السوق (2030) | 30.79 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.01% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأجهزة الجراحية العامة من قبل Mordor Intelligence

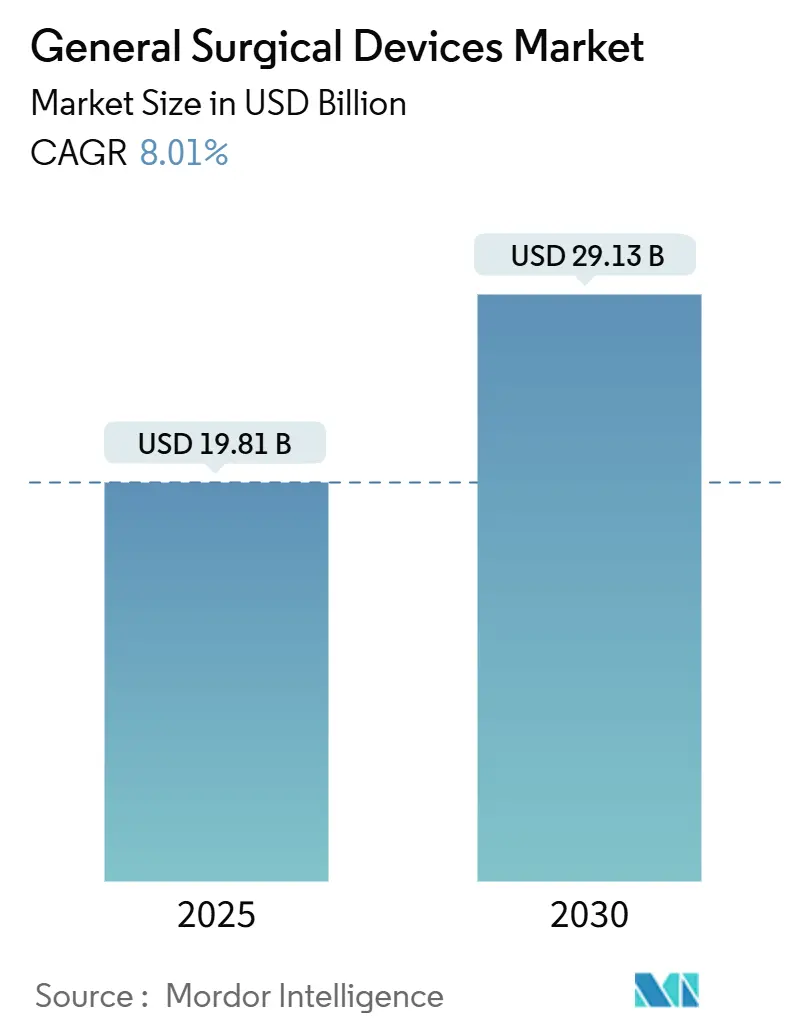

يُقدر حجم سوق الأجهزة الجراحية العامة بـ 19.81 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 29.13 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.01% خلال فترة التوقع (2025-2030). تأتي الزخم من ارتفاع أحجام العمليات الجراحية، والتسارع في اعتماد تقنيات طفيفة التوغل، والابتكار المستمر في المنتجات الهادف إلى تقصير أوقات التعافي وخفض معدلات المضاعفات. تقود أمريكا الشمالية سوق الأجهزة الجراحية العامة بفضل البنية التحتية المتقدمة والسداد المواتي، بينما آسيا والمحيط الهادئ تتقدم بأسرع وتيرة حيث تزيد الحكومات من قدرة المستشفيات ويضيف المشغلون الخاصون مواقع الجراحة الخارجية. تحتفظ الإمدادات القابلة للتصريف بالهيمنة لأن قواعد مكافحة العدوى تفضل الأدوات أحادية الاستخدام، لكن المكاسب السريعة في المنصات الروبوتية تُظهر محور الصناعة نحو الدقة. تزداد شدة المنافسة حيث تدافع التكتلات الكبيرة عن حصتها ضد الداخلين المركزين الذين يجلبون تقنيات متخصصة إلى السوق.

النقاط الرئيسية للتقرير

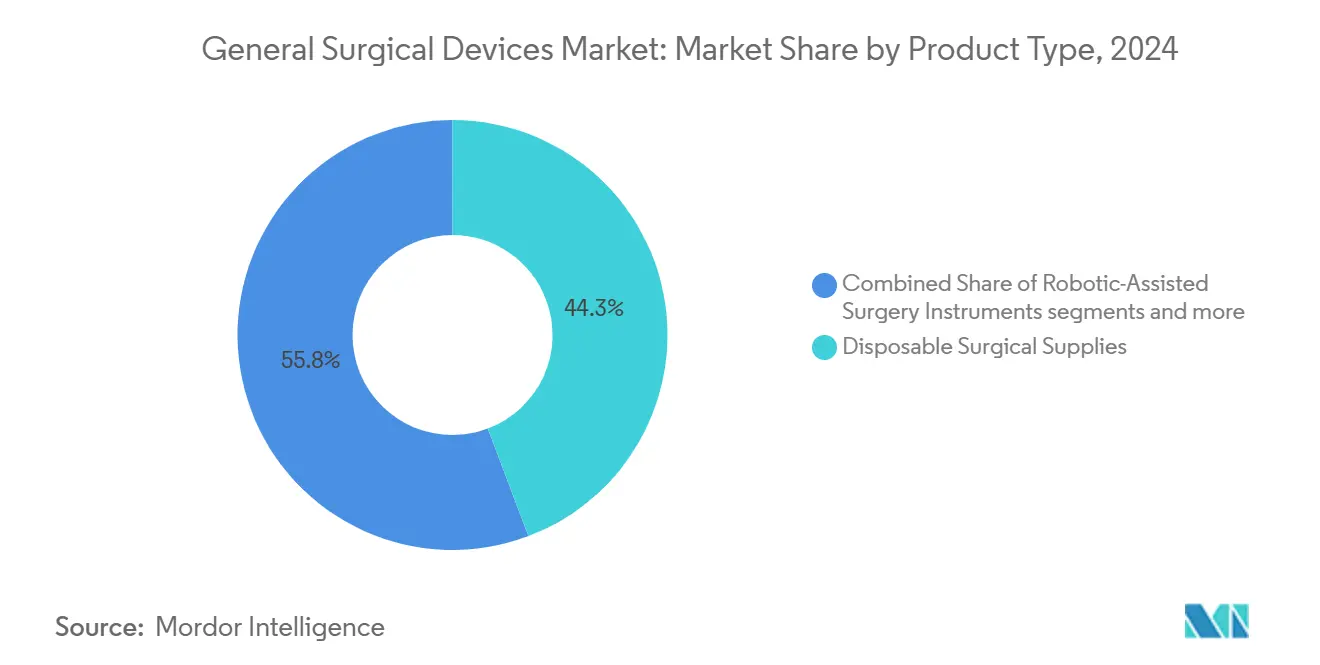

- حسب نوع المنتج، احتلت الإمدادات الجراحية القابلة للتصريف 44.25% من حصة سوق الأجهزة الجراحية العامة في عام 2024؛ من المتوقع أن تنمو أدوات الجراحة بمساعدة الروبوت بمعدل نمو سنوي مركب قدره 11.12% حتى عام 2030.

- حسب التطبيق، استحوذت العظام على شريحة 19.35% من حجم سوق الأجهزة الجراحية العامة في عام 2024، بينما من المقرر أن تسجل أمراض القلب معدل نمو سنوي مركب قدره 10.23% بين عامي 2025 و2030.

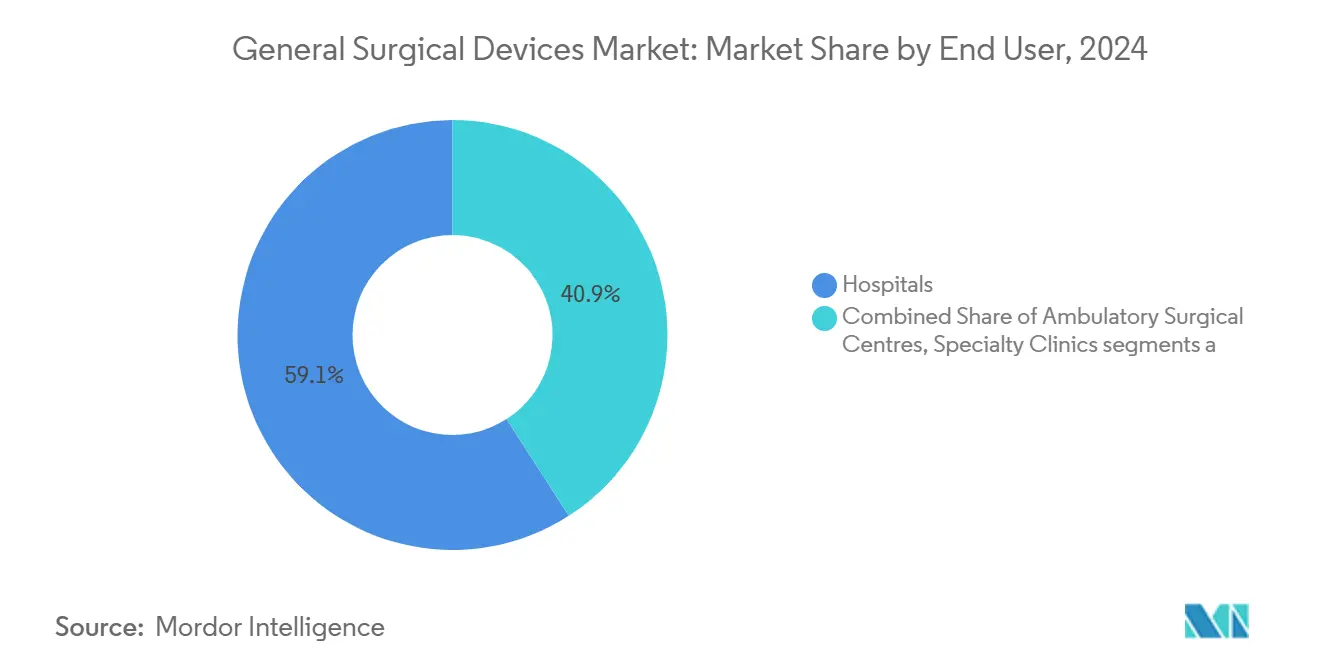

- حسب المستخدم النهائي، هيمنت المستشفيات على 59.05% من الإيرادات في عام 2024؛ تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 9.34% حتى عام 2030.

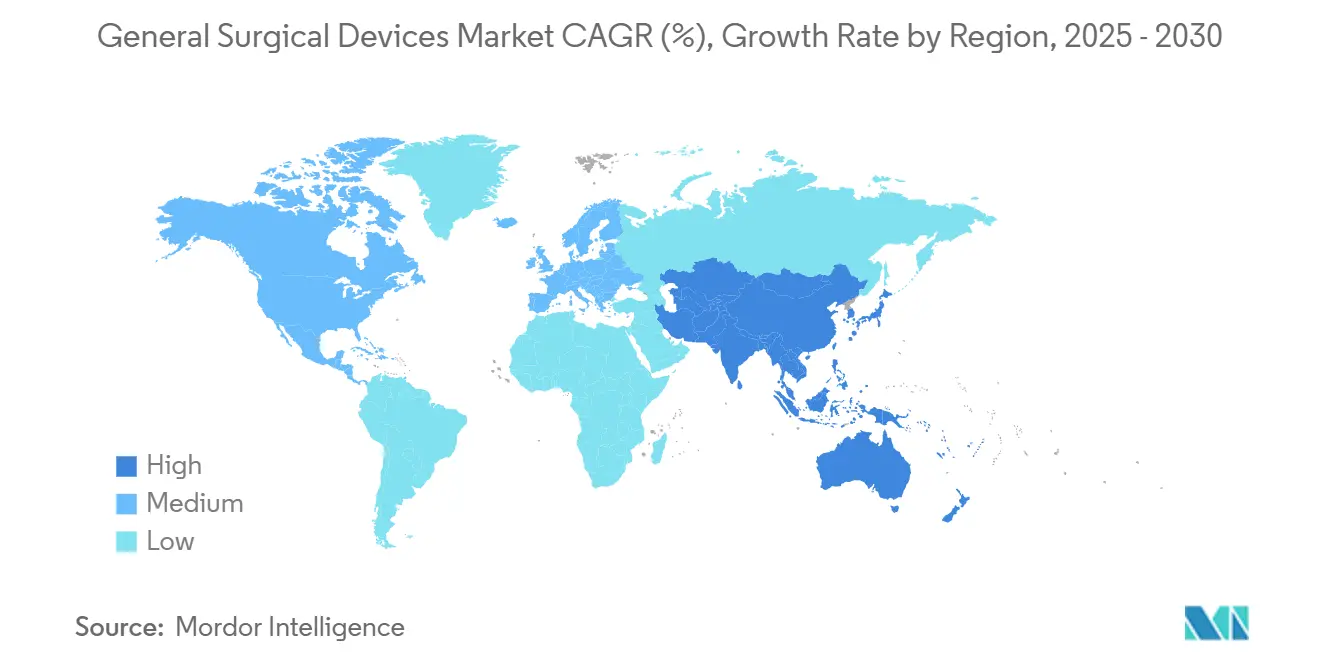

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 37.97% من حصة سوق الأجهزة الجراحية العامة في عام 2024؛ تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.77% خلال أفق التوقع.

اتجاهات ورؤى سوق الأجهزة الجراحية العامة العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع حجم الإجراءات الجراحية العالمية | اعتماد الجراحة طفيفة التوغل | عالمياً، الأعلى في أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| اعتماد الجراحة طفيفة التوغل | +1.8% | عالمي، اعتماد مبكر في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| التطورات التكنولوجية في الأدوات القائمة على الطاقة | +1.2% | مركز في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| توسع البنية التحتية للرعاية الصحية والإنفاق | +1.5% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط | المدى الطويل (≥ 4 سنوات) |

| ارتفاع في مراكز الجراحة الخارجية | +1.7% | أمريكا الشمالية، التوسع إلى أوروبا وآسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| زيادة التفضيل للأجهزة أحادية الاستخدام والمعقمة | +1.3% | عالمي، مع أعلى تأثير في الأسواق المتقدمة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تسارع اعتماد الجراحة طفيفة التوغل عبر التخصصات

أنظمة الملاحة الروبوتية والمنافذ المتخصصة والتصوير المحسن تساعد الجراحين معاً على تقليل صدمة الأنسجة، مما يقلل بدوره من مدة الإقامة بـ 2-3 أيام ويقلل إلى النصف الوقت الذي يحتاجه المرضى قبل العودة إلى العمل. تُظهر العظام التحول حيث أن 68% من الإجراءات المؤهلة في عام 2024 استخدمت بالفعل الجراحة طفيفة التوغل، ومنصة Mako SmartRobotics من Stryker قللت القوة أثناء العملية بنسبة 43%. تُظهر تخصصات القلب والأوعية الدموية وأمراض النساء وجراحة الأعصاب مسارات مماثلة حيث يضيف صانعو الأجهزة حلولاً أحادية المنفذ أو قائمة على القسطرة تناسب سير العمل الحالي. الجانب الاقتصادي الإيجابي يقوي الحجة: خفض إعادة الدخول وتحرير الأسرّة يساعد المستشفيات على تحقيق أهداف الدفع القائم على القيمة، مما يحفز أكثر على شراء الأنظمة المتوافقة مع الجراحة طفيفة التوغل. مجتمعة، ستبقي هذه العوامل سوق الأجهزة الجراحية العامة على مسار توسع قوي حيث تستمر أنظمة الصحة في استبدال الطرق المفتوحة بالبدائل قليلة التوغل.

التكامل بالذكاء الاصطناعي يُحوّل صنع القرار الجراحي والنتائج

يدعم الذكاء الاصطناعي الآن التخطيط قبل العملية والتوجيه أثناء العملية والمراقبة بعد العملية. حدد نموذج FastGlioma من جامعة ميتشيغان-UCSF أنسجة أورام الدماغ المتبقية بدقة 92% وقلل معدلات التفويت من 25% إلى 3.8%.[1]المصدر: ScienceDaily Staff, "In 10 Seconds, an AI Model Detects Cancerous Brain Tumor Often Missed During Surgery," sciencedaily.com المحركات التنبؤية مثل MySurgeryRisk تتفوق على التقييمات التقليدية، وتقلل معدل حدوث المضاعفات بنسبة تصل إلى 30%. تشهد المستشفيات التي تستخدم هذه الأدوات أياماً أقل في وحدة العناية المركزة، ويلاحظ دافعو الرسوم تجنب التكاليف؛ وبالتالي، ينتقل الذكاء الاصطناعي من المشاريع التجريبية إلى بنود المشتريات الروتينية. مع انتقال الخوارزميات إلى وحدات التحكم والمناظير الداخلية، يميز البائعون أنفسهم من خلال أنابيب البيانات بدلاً من الميزات الميكانيكية البحتة، وهذا تطور آخر يدعم الطلب المستدام في سوق الأجهزة الجراحية العامة.

الأجهزة القائمة على الطاقة تتطور إلى ما وراء إغلاق الأوعية

القطع اليدوية الهجينة بالموجات فوق الصوتية والترددات الراديوية تستشعر الآن مقاومة الأنسجة في الوقت الفعلي وتضبط توصيل الطاقة تلقائياً، مما يقلل الانتشار الحراري بالقرب من الأعصاب أو القنوات. قرار إدارة الغذاء والدواء الأمريكية بإعادة تصنيف أجهزة التدمير الدوري بالموجات فوق الصوتية إلى الفئة الثانية يؤكد الثقة التنظيمية في ملفات الأمان.[2]المصدر: U.S. Food and Drug Administration, "Ophthalmic Devices; Reclassification of Ultrasound Cyclodestructive Device," federalregister.gov القبول الأوسع يشجع الجراحين على اعتماد هذه الأدوات الذكية للإجراءات الحساسة في الغدة الدرقية والبروستاتا والقولون والمستقيم، مما يوسع الأحجام القابلة للتناول داخل سوق الأجهزة الجراحية العامة.

مراكز الجراحة الخارجية تعيد تشكيل نماذج تقديم الرعاية

يؤدي التوسع السريع لمراكز الجراحة الخارجية (ASCs) إلى تغيير جذري في مشهد تقديم الرعاية الجراحية. يُدفع نمو القطاع بالكفاءة في التكلفة، حيث يمكن لمراكز الجراحة الخارجية أداء الإجراءات بتكلفة أقل بنسبة 35-50% مقارنة بأقسام المرضى الخارجيين في المستشفيات وتحسين تجربة المريض، مع أوقات انتظار أقصر ومخاطر عدوى منخفضة. يحفز ازدهار مراكز الجراحة الخارجية الابتكار في الأجهزة الجراحية، حيث يطور المصنعون منتجات مصممة خصيصاً لبيئة الجراحة الخارجية. تتضمن هذه المعدات أكثر إحكاماً وقابلية للحمل، وأدوات أحادية الاستخدام التي تلغي متطلبات إعادة المعالجة، وأنظمة جراحية متكاملة تقلل وقت التحضير ومتطلبات الموظفين.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف الرأسمالية والصيانة العالية | -1.6% | الأقوى في الاقتصادات الناشئة | المدى المتوسط (2-4 سنوات) |

| مسارات الموافقة التنظيمية الصارمة | -1.2% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| نقص في الجراحين المدربين | -1.0% | الأسواق الناشئة في آسيا والمحيط الهادئ، أفريقيا، أمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| اضطرابات سلسلة التوريد | -1.4% | عالمي، مع تأثير أعلى في المناطق التي تعتمد على الاستيراد | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف الرأسمالية والصيانة العالية

تتطلب الروبوتات المتقدمة وأجنحة التصوير استثمارات يمكن أن تتجاوز 2 مليون دولار أمريكي لكل غرفة عمليات، وهي عقبة أمام المرافق في البلدان متوسطة الدخل حيث تمتد فترات الاسترداد إلى ما وراء دورات الميزانية المعيارية. عقود الخدمة وترقيات البرامج والمواد الاستهلاكية تزيد من إجمالي تكلفة الملكية، مما يقلل من الاعتماد رغم الفوائد السريرية الواضحة. وبالتالي، تكتسب الأنظمة المهندسة القيمة ونماذج الدفع لكل استخدام رواجاً حيث يحاول البائعون الحفاظ على إمكانية الوصول إلى سوق الأجهزة الجراحية العامة عبر طبقات الدخل.

التنسيق التنظيمي يكتسب زخماً عالمياً

يمثل تعديل إدارة الغذاء والدواء الأمريكية لنظام الجودة (QS) للتوافق مع المعايير الدولية لأنظمة إدارة جودة الأجهزة خطوة مهمة نحو التنسيق التنظيمي العالمي. يهدف هذا التحول، الذي يدخل حيز التنفيذ في فبراير 2026، إلى تقليل أنشطة الامتثال المتكررة للمصنعين العاملين في أسواق متعددة مع الحفاظ على معايير السلامة الصارمة. هذه الخطوة مهمة بشكل خاص لمصنعي الأجهزة الجراحية المبتكرة، الذين يواجهون غالباً تأخيرات في التسويق العالمي بسبب المتطلبات التنظيمية المتباينة.

تحليل القطاعات

حسب نوع المنتج: المواد الاستهلاكية تحتل الصدارة بينما الروبوتات تعيد تعريف الدقة

ولدت الإمدادات الجراحية القابلة للتصريف أكبر حصة إيرادات في عام 2024 حيث فضلت بروتوكولات مكافحة العدوى الأغطية أحادية الاستخدام والمدببات والشفرات. هيمنتها بنسبة 44.25% على حجم سوق الأجهزة الجراحية العامة تؤكد تفضيل المستشفيات للتوحيد المعياري عند تتبع مقاييس العدوى المكتسبة من المستشفيات. نمو القطاع يتقارب مع ذلك نحو معدلات متوسطة أحادية الرقم لأن جهود الاستدامة تشجع إعادة الاستخدام الانتقائي في الحالات منخفضة المخاطر، وهي فروق دقيقة تعيد تشكيل مبادئ المشتريات التوجيهية دون إزاحة المواد الاستهلاكية من المركز الأول.

الأدوات بمساعدة الروبوت، رغم صغرها بالدولار المطلق، مُعدة لتتفوق على كل فئة أخرى حتى عام 2030، بمعدل نمو سنوي مركب قدره 11.12%. الأنظمة المصممة لمراجعة الورك والركبة الجزئية وعمل الأنسجة الرخوة توسع المؤشرات وتقصر منحنيات التعلم. مع تحسينات الإنتاجية تقاوم النفقات الرأسمالية، ينظر المديرون بشكل متزايد إلى الروبوتات كأدوات إنتاجية بدلاً من مشتريات هيبة. هذه الديناميكية تشير إلى زخم مستدام لسوق الأجهزة الجراحية العامة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: العظام تقود، أمراض القلب تتسارع

استحوذت التدخلات العظمية على 19.35% من حصة سوق الأجهزة الجراحية العامة في عام 2024، مدعومة بعدد إجراءات عالي للركبة والورك والعمود الفقري. نظام ROSA Shoulder الأول في الإنسان لاستبدال الكتف الروبوتي في مايو كلينيك يُظهر كيف يخترق الابتكار المفاصل الجديدة.[3]المصدر: Zimmer Biomet Holdings Inc., "Zimmer Biomet Announces Successful Completion of World's First Robotic-Assisted Shoulder Replacement Surgery with ROSA Shoulder System," investor.zimmerbiomet.com مثل هذه المعالم تقوي ثقة الجراحين وتحفز الشراء حتى في المستشفيات المجتمعية، مما يضمن احتفاظ العظام بمركز الصدارة خلال فترة التوقع.

أمراض القلب هي الأسرع صعوداً، مُعدة لتسجيل معدل نمو سنوي مركب قدره 10.23% مع دخول الاجتثاث بالمجال النبضي والبالونات المغلفة بالدواء وقساطر رسم الخرائط في الوقت الفعلي للاستخدام السائد. إطلاق Boston Scientific الأمريكي لنظام FARAPULSE وقسطرة Sphere-9 المعتمدة من إدارة الغذاء والدواء من Medtronic تُظهر المتصدرين يتسابقون لتجهيز مختبرات الفيزيولوجيا الكهربائية بمنصات متعددة الاستخدامات. توسع برامج القلب الهيكلي إلى ما وراء المراكز الأكاديمية يوسع أكثر حجم سوق الأجهزة الجراحية العامة لأدوات القلب والأوعية الدموية.

حسب المستخدم النهائي: المستشفيات تهيمن، مراكز الجراحة الخارجية تكتسب زخماً

ولدت المستشفيات 59.05% من الإيرادات العالمية في عام 2024، مما يعكس اتساع تخصصاتها وقدرتها على التعامل مع الحالات عالية الحدة. يرى القادة الإداريون أجنحة التكنولوجيا كأصول تنافسية تجذب الإحالات؛ لذلك يبقى تخصيص رأس المال ثابتاً حتى وسط مناقشات احتواء التكلفة. لكن نماذج السداد تربط المدفوعات بشكل متزايد بالنتائج، مما يدفع للتدقيق في معدلات الاستخدام ويدفع البائعين لتقديم حزم مالية قائمة على الاستهلاك لسوق الأجهزة الجراحية العامة.

تحتل مراكز الجراحة الخارجية (ASCs) مكانة النمو العالي، بمعدل نمو سنوي مركب قدره 9.34% مع انتقال الإجراءات إلى إعدادات أقل تكلفة. عالجت حوالي 6,100 مركز جراحة خارجية أمريكي 3.3 مليون مستفيد من Medicare في عام 2024، وارتفع عدد الإجراءات لكل مستفيد بنسبة 2.8%.[4]المصدر: Center for Medicare & Medicaid Services via MedPAC, "Ambulatory Surgical Center Services Databook," medpac.gov يستجيب البائعون بوحدات تحكم مدمجة ومكدسات كاميرا أحادية الاستخدام ووحدات طاقة محمولة مصممة للمساحة المحدودة للأرضية. هذه المنتجات المصممة للغرض تزيد من إجمالي مجموعة الفرص داخل سوق الأجهزة الجراحية العامة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتلت أمريكا الشمالية 37.97% من إيرادات عام 2024، مدعومة بعدد إجراءات عالي واعتماد سريع للروبوتات وسداد مساند. تستفيد الولايات المتحدة من نظام ابتكار كثيف، لكن تشبع السوق في الدبابيس والجراحة الكهربائية يعني أن النمو ينبع بشكل متزايد من الأنظمة المحسنة بالبرمجيات ووحدات الذكاء الاصطناعي. دفع كندا نحو الرعاية القائمة على القيمة يشجع المستشفيات على تتبع أداء الأجهزة بعناية، وهو اتجاه من المرجح أن يمتد إلى المشتريات عبر سوق الأجهزة الجراحية العامة.

أوروبا تحتل المرتبة الثانية وتحافظ على التوسع المستقر رغم تقييمات المطابقة الصارمة تحت لائحة الأجهزة الطبية. ألمانيا والمملكة المتحدة وفرنسا تقود الاعتماد، خاصة لروبوتات استبدال المفاصل والتصوير المتقدم. الدول الأوروبية الجنوبية والشرقية تقوم بترقية المرافق، مما يخلق سبلاً جديدة للحلول متوسطة السعر. تقلبات العملة وقيود الميزانية تبقى عوائق، لكن المعايير المنسقة تحسن التسويق عبر الحدود داخل سوق الأجهزة الجراحية العامة.

آسيا والمحيط الهادئ تمثل المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 10.77%. الصين تستثمر بكثافة في مستشفيات المستوى المحلي بينما تحتضن منافسين روبوتيين محليين يهدفون إلى خفض تكاليف الشراء. الديموغرافيا المتقدمة في السن في اليابان تحفز طلب أجهزة العمود الفقري والقلب، وسلاسل الهند الخاصة توسع قدرة مسارح العمليات لالتقاط العمل العظمي الاختياري. هذا الزخم يرفع مساهمة المنطقة في إجمالي حجم سوق الأجهزة الجراحية العامة ويزيد المناورة التنافسية بين متعددي الجنسيات والداخلين المحليين على حد سواء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

يبقى السوق مركزاً بشكل معتدل. Medtronic وJohnson & Johnson وStryker ترسي محافظ تمتد عبر التصوير والتدبيس والطاقة والروبوتات. تبقى عمليات الاستحواذ الاستراتيجية رافعة أساسية: اشترت Stryker شركة NICO Corporation وVertos Medical وInari Medical في عام 2024 للتنويع إلى ما وراء العظام. شراء Medtronic لـ Fortimedix Surgical أضاف أدوات تنظير البطن المفصلية التي تكمل منصتها الروبوتية Hugo. هذه الخطوات تمنع المنافسين الناشئين من الاستحواذ على قطاعات فرعية مربحة وتقوي اتساع المتصدرين داخل سوق الأجهزة الجراحية العامة.

الداخلون المتخصصون يؤكدون على اقتراحات قيمة مميزة. Intuitive Surgical تصمم نظام da Vinci الإيكولوجي لبيئات المرضى الخارجيين، بينما Sony تُطور نموذجاً أولياً لروبوت مساعد جراحة مجهرية مُوجه لمهام الأوعية العصبية. مثل هذا الابتكار المركز يضغط على البائعين التقليديين للتكرار بشكل أسرع لئلا يتنازلوا عن الحصة.

تستمر فرص المساحة البيضاء في علم الرئة التداخلي وتنظير البدانة وأذرع الروبوت منخفضة الوزن المحسنة لمراكز الجراحة الخارجية. الشركات التي تربط المنصات الجديدة بالتمويل بالدفع لكل استخدام يمكن أن تعطل عادات المشتريات، مما يضيف ديناميكية تنافسية لسوق الأجهزة الجراحية العامة. محافظ الملكية الفكرية وتحليلات البيانات وأنظمة تدريب الجراحين ستصبح على الأرجح خنادق حاسمة مع ضيق فروق الأجهزة.

قادة صناعة الأجهزة الجراحية العامة

-

شركة Boston Scientific Corporation

-

شركة B. Braun SE

-

شركة Medtronic PLC

-

شركة Johnson & Johnson (Ethicon وDePuy والروبوتات)

-

شركة Stryker Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أكملت Johnson & Johnson MedTech الحالات الأولية مع نظام OTTAVA الروبوتي للجراحة، مما يمثل أول استخدام سريري له.

- يناير 2025: اتفقت JUNE MEDICAL وAspen Surgical على توزيع جهاز Galaxy II retractor عبر المستشفيات الأمريكية.

- أكتوبر 2024: قدمت Johnson & Johnson MedTech جهاز ECHELON ENDOPATH Staple Line Reinforcement لجراحة البدانة والصدر والجراحة العامة.

- مايو 2024: اشترت Stereotaxis شركة APT لتأمين تصاميم القسطرة المصممة للروبوتات.

نطاق تقرير سوق الأجهزة الجراحية العامة العالمي

وفقاً لنطاق التقرير، الأجهزة الجراحية العامة هي أدوات القطع لعمل الشقوق أو إزالة الأنسجة. تسمح الأدوات الجراحية للجراحين بفتح الأنسجة الرخوة وإزالة العظم وتشريح وعزل الآفة وإزالة أو إبادة الهياكل غير الطبيعية كعلاج. يتم تقسيم سوق الأجهزة الجراحية العامة حسب المنتج (الأجهزة المحمولة باليد، أجهزة المنظار، الأجهزة الكهروجراحية، أجهزة إغلاق الجروح، المدببات، أجهزة الوصول، ومنتجات أخرى)، التطبيق (أمراض النساء والمسالك البولية، أمراض القلب، العظام، الأعصاب، تطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| أدوات الجراحة طفيفة التوغل |

| أدوات الجراحة بمساعدة الروبوت |

| أدوات الجراحة القائمة على الطاقة (الترددات الراديوية، الموجات فوق الصوتية) |

| أدوات الجراحة المفتوحة |

| الإمدادات الجراحية القابلة للتصريف |

| أخرى |

| العظام |

| أمراض القلب |

| أمراض النساء والمسالك البولية |

| الأعصاب |

| الجهاز الهضمي |

| أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | أدوات الجراحة طفيفة التوغل | |

| أدوات الجراحة بمساعدة الروبوت | ||

| أدوات الجراحة القائمة على الطاقة (الترددات الراديوية، الموجات فوق الصوتية) | ||

| أدوات الجراحة المفتوحة | ||

| الإمدادات الجراحية القابلة للتصريف | ||

| أخرى | ||

| حسب التطبيق | العظام | |

| أمراض القلب | ||

| أمراض النساء والمسالك البولية | ||

| الأعصاب | ||

| الجهاز الهضمي | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| العيادات المتخصصة | ||

| المعاهد الأكاديمية والبحثية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

كيف يُغير الذكاء الاصطناعي استخدام الأجهزة الجراحية في غرف العمليات؟

يوجه الذكاء الاصطناعي الآن القرارات أثناء العملية مثل كشف هوامش الأورام ويتنبأ بالمضاعفات بعد العملية، مما يساعد الجراحين على تحسين الدقة بينما تقلل المستشفيات معدلات إعادة التدخل.

لماذا تُعتبر مراكز الجراحة الخارجية مهمة لمصنعي الأجهزة؟

تبحث مراكز الجراحة الخارجية عن أدوات مدمجة وأحادية الاستخدام وسريعة التحضير، لذا الموردون الذين يُعيدون تصميم الروبوتات وأدوات الطاقة للبصمات الأصغر يكتسبون وضع البائع المفضل في بيئة الرعاية عالية الحجم هذه.

ما دور أجهزة الطاقة "الذكية" في الإجراءات الحساسة؟

تضبط هذه الأدوات توصيل الطاقة في الوقت الفعلي بناءً على تغذية راجعة من الأنسجة، مما يقلل الإصابة الحرارية بالقرب من الأعصاب أو القنوات ويوسع خيارات طفيفة التوغل لجراحات الغدد الصماء والمسالك البولية.

كيف تقوي الشركات الرائدة مرونة سلسلة التوريد بعد الاضطرابات الأخيرة؟

تتضمن الاستراتيجيات المصادر المزدوجة للإلكترونيات الحرجة وخطوط التجميع القريبة والاحتفاظ بمخزونات أمان أكبر للعدد القابلة للتصريف لضمان التسليم المتواصل للمستشفيات.

أي تحولات تنظيمية يمكن أن تسرع إطلاق الأجهزة عالمياً؟

توافق قواعد نظام الجودة الأمريكية مع معايير ISO وبرامج المسار السريع الموسعة لإدارة الغذاء والدواء تقلم التدقيقات المتكررة وتقصر الوقت إلى السوق للتقنيات الجراحية الجديدة.

آخر تحديث للصفحة في: