حجم وحصة سوق أجهزة الجراحة العامة في المملكة المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

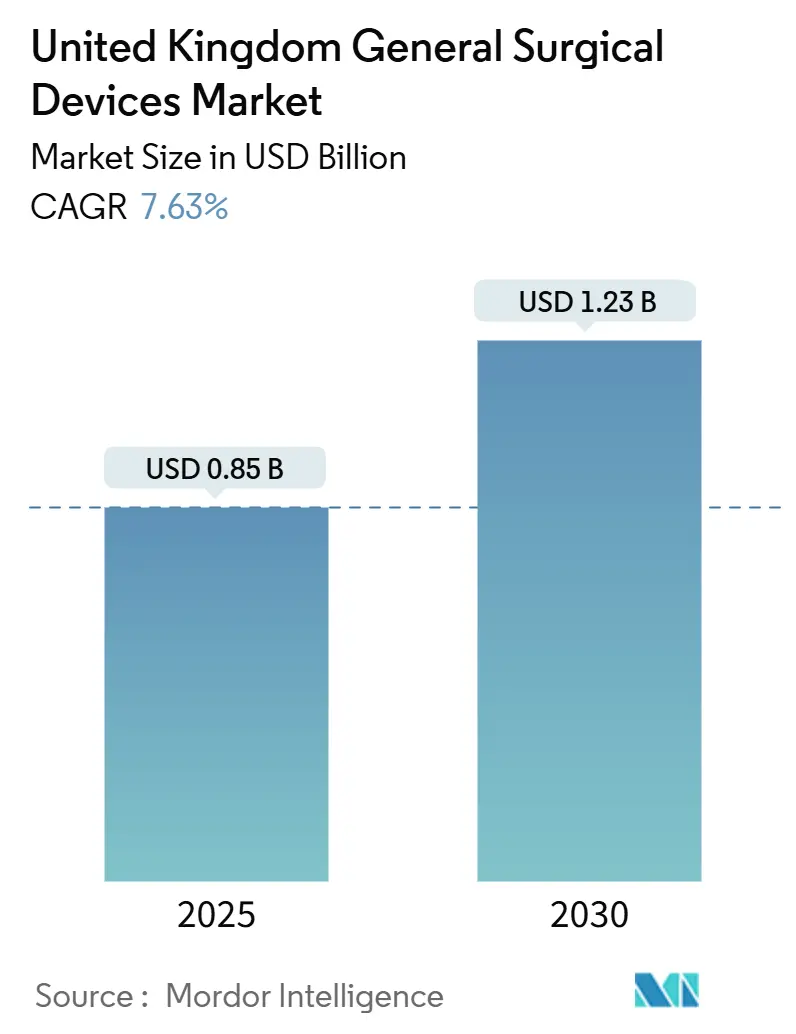

| حجم السوق (2025) | 0.85 مليار دولار أمريكي |

| حجم السوق (2030) | 1.23 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.63% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الجراحة العامة في المملكة المتحدة من قبل Mordor Intelligence

يقدر حجم سوق أجهزة الجراحة العامة في المملكة المتحدة بـ 0.85 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.23 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.63% خلال فترة التوقعات (2025-2030). النمو مرتكز على توجه هيئة الخدمات الصحية الوطنية (NHS) نحو الجراحة طفيفة التوغل وجراحة اليوم الواحد، والموافقة السريعة على 11 نظاماً روبوتياً من قبل المعهد الوطني للصحة وتميز الرعاية (NICE)،[1]المصدر: Digital Health، "NICE approves 11 robotic surgery systems for use in the NHS," digitalhealth.net والطلب المستمر على التحليلات الجراحية الغنية بالبيانات رغم عوائق الميزانية الرأسمالية. العبء المتزايد للصدمات والأمراض المزمنة، خاصة بين السكان المتقدمين في السن، يسرع من إجراءات العظام والقلب والأوعية الدموية، بينما تفضل معايير الشراء المرتبطة بالبصمة الكربونية الموردين للأدوات القابلة لإعادة الاستخدام أو قليلة النفايات. التحولات التنظيمية إلى علامات UKCA تخلق عدم يقين قصير المدى، لكن التطبيق المرحلي يخفف الصدمات الفورية في الإمدادات ويفضل الشركات الراسخة ذات البنية التحتية القوية للامتثال.

النقاط الرئيسية للتقرير

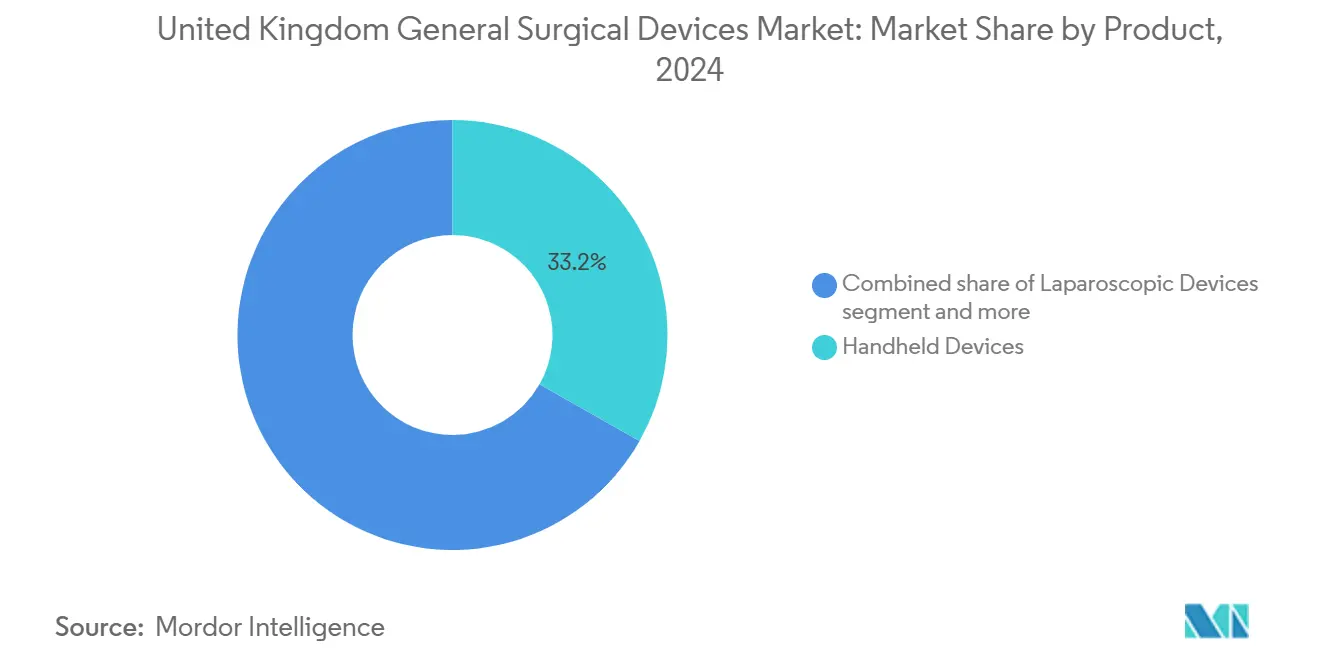

- حسب المنتج، تصدرت الأجهزة المحمولة بحصة إيرادات 33.16% في عام 2024، بينما من المتوقع أن تنمو أجهزة إغلاق الجروح بمعدل نمو سنوي مركب 8.81% حتى 2030.

- حسب نهج الإجراء، استحوذت الجراحة طفيفة التوغل على 73.43% من حصة سوق أجهزة الجراحة العامة في المملكة المتحدة في عام 2024 وتتقدم بمعدل نمو سنوي مركب 8.52% حتى 2030.

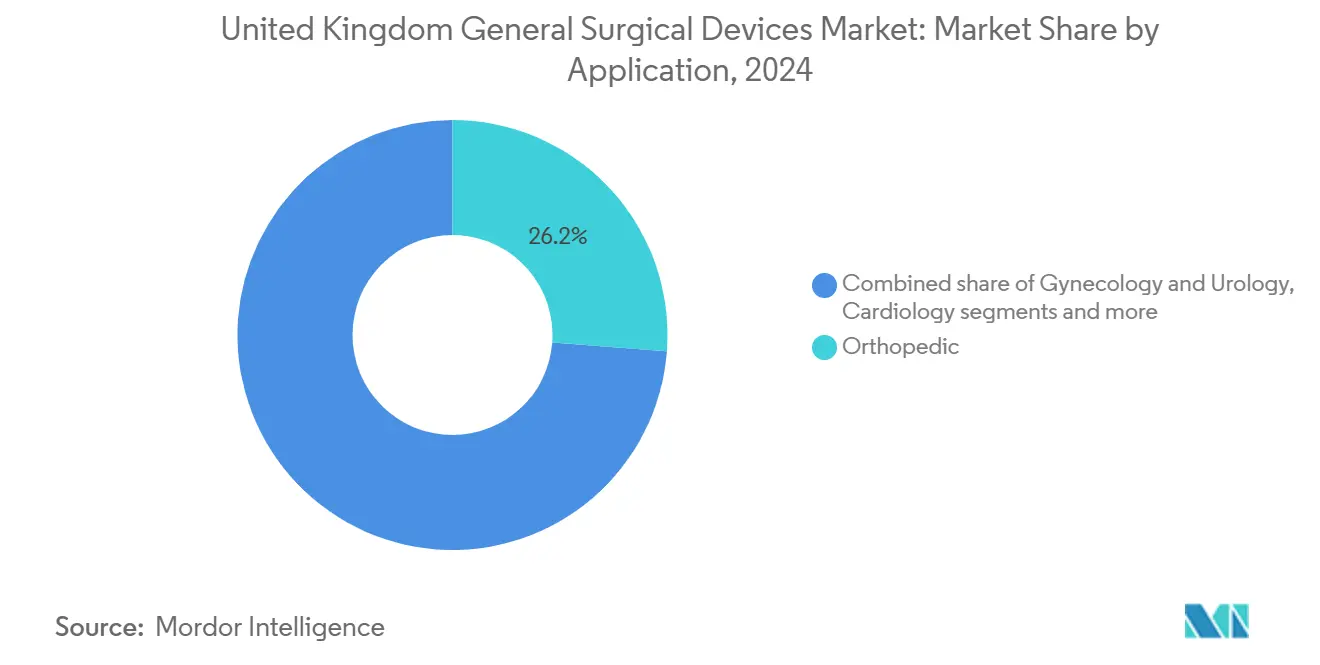

- حسب التطبيق، شكلت إجراءات العظام 26.24% من حجم سوق أجهزة الجراحة العامة في المملكة المتحدة في عام 2024؛ تطبيقات أمراض النساء والمسالك البولية تتوسع بأسرع معدل 8.73% حتى 2030.

- حسب المستخدم النهائي، احتلت المستشفيات حصة 71.66% في عام 2024، بينما مراكز الجراحة الخارجية مهيأة لمعدل نمو سنوي مركب 8.01% حتى 2030.

اتجاهات ورؤى سوق أجهزة الجراحة العامة في المملكة المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع المعدل السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على الأجهزة طفيفة التوغل | +2.1% | وطني، مع تركز في مؤسسات NHS الرئيسية | متوسط المدى (2-4 سنوات) |

| تزايد انتشار الصدمات والأمراض المزمنة | +1.8% | وطني، مع تأثير أعلى في مراكز السكان المتقدمين في السن | طويل المدى (≥ 4 سنوات) |

| خطة NHS طويلة المدى لتقليل الإقامة بالمستشفى عبر جراحة اليوم الواحد | +1.5% | وطني، مع تبني مبكر في المراكز الجراحية المتخصصة | متوسط المدى (2-4 سنوات) |

| التحول إلى أدوات الاستخدام الواحد لتخفيف خطر العدوى المكتسبة بالمستشفى | +1.2% | وطني، مع أولوية في أقسام الجراحة عالية الخطورة | قصير المدى (≤ 2 سنة) |

| رقمنة غرفة العمليات لتمكين تحليل البيانات على مستوى الأجهزة | +0.8% | وطني، مع تطبيق رائد في مستشفيات التعليم | متوسط المدى (2-4 سنوات) |

| تسجيل النقاط المرتبط بالبصمة الكربونية في سلسلة إمداد NHS | +0.3% | وطني، مع التركيز على المؤسسات المهتمة بالاستدامة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على الأجهزة طفيفة التوغل

تواصل المنصات الروبوتية والمنظارية إزاحة التقنيات المفتوحة، حيث حول مستشفى Queen Alexandra في Portsmouth جميع إجراءات ثقب المفاتيح لليوم الواحد إلى أنظمة Da Vinci وقلل مدة الإقامة للمرضى المؤهلين. سجل Versius Surgical Registry فقط 5.4% تحويلات في 2,083 إجراء، مما يؤكد الموثوقية وقبول الجراحين. التبني في طب الأطفال ينمو بعد أن أجرى مستشفى Southampton للأطفال أول جراحة كلى روبوتية للأطفال في المملكة المتحدة. تكامل وحدات التحليل، مثل Versius Clinical Insights، يوفر معايير مرجعية في الوقت الفعلي تقصر منحنيات التعلم للمستخدمين الجدد.[2]المصدر: University Hospital Southampton، "Southampton Children's Hospital first in the UK to use pioneering robot for kidney surgery," uhs.nhs.uk

تزايد انتشار الصدمات والأمراض المزمنة

تسلط خطط استعادة الرعاية الاختيارية الضوء على روبوتيات العظام: سجلت مستشفيات Barking وHavering وRedbridge (BHR) 100 استبدال مفصل روبوتي بحلول منتصف 2024 باستخدام روبوت Mako، مستشهدة بمكاسب الدقة والتحرك الأسرع. أنظمة العلاج بالضغط السالب للجروح مثل PICO Single Use تتوسع للجروح المعقدة، مما يقلل معدل العدوى ومدة الإقامة. محفز geko العصبي العضلي حسن احتمالية شفاء قرحة الساق الوريدية بنسبة 68%، مما يوفر تعويضات تكلفة بنسبة 15% على رعاية الجروح طويلة المدى.[3]المصدر: MedRxiv، "Cost-Effectiveness Analysis of the Geko Device (an NMES Technology) in Managing Venous Leg Ulcers in UK Healthcare Setting," medrxiv.org إجمالاً، هذه الديناميكيات ترفع أحجام الإجراءات وتنوع طلب الأجهزة عبر المستشفيات.

خطة NHS طويلة المدى لتقليل الإقامة بالمستشفى عبر جراحة اليوم الواحد

التوسع المنهجي لـ NHS في قدرات جراحة اليوم الواحد يعيد تشكيل أولويات شراء الأجهزة نحو التقنيات المحمولة والفعالة والصديقة للمريض. عقود المراقبة عن بعد المنشورة على بوابة Find-a-Tender تظهر شهية NHS للأجنحة الافتراضية وأدوات الصحة الإلكترونية بعد العمليات التي تقترن بالأجهزة الجراحية المتصلة. هذه الأولويات تستدام الطلب على وحدات الجراحة الكهربائية خفيفة الوزن ومواد الإرقاء المتقدمة وإغلاقات الجروح المدعمة بالتطبيقات.

التحول إلى أدوات الاستخدام الواحد لتخفيف خطر العدوى المكتسبة بالمستشفى

البروتوكولات الإلزامية للاستخدام الواحد لاستئصال اللوزتين وإجراءات الأنف والأذن والحنجرة عالية الخطورة الأخرى تبقى سارية بسبب مخاوف مرض البريون. الأدلة متعددة المراكز تظهر سلامة مكافئة للمجموعات القابلة لإعادة الاستخدام مع إزالة خطر التلوث المتقاطع. دفعات الاستدامة حفزت المقاربات الهجينة: تقييمات دورة الحياة تشير إلى تأثير كربوني أقل بنسبة 38-56% للبدائل القابلة لإعادة الاستخدام في بعض الفئات، مما يحفز البحث والتطوير في السبائك المتوافقة مع إعادة المعالجة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع المعدل السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الجداول الزمنية التنظيمية الصارمة لـ MDR/UKCA | -1.4% | وطني، مع تأثير أعلى على مصنعي الأجهزة الصغار | قصير المدى (≤ 2 سنة) |

| عوائق الميزانية الرأسمالية في مؤسسات NHS | -1.1% | وطني، مع ضغط حاد على مؤسسات التأسيس | متوسط المدى (2-4 سنوات) |

| نقاط ضعف سلسلة الإمداد | -0.7% | وطني، مع اختلافات إقليمية في تنوع الموردين | قصير المدى (≤ 2 سنة) |

| فجوة مهارات الجراحين للروبوتيات المتقدمة | -0.5% | وطني، مع تركز في المراكز الجراحية المتخصصة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الجداول الزمنية التنظيمية الصارمة لـ MDR/UKCA

الانحراف المدفوع بـ Brexit يتطلب علامة UKCA للأجهزة الجديدة من عام 2028، بينما الإغاثة الانتقالية تسمح بالمنتجات المعلمة بـ CE حتى ذلك الحين. يجب على المصنعين إنشاء تدفقات بيانات تقارير الحوادث التي تتوافق مع المخططات الجديدة بحلول يونيو 2025، مما يرفع تكاليف الامتثال. الشركات الأجنبية يجب أن تعين أشخاصاً مسؤولين في المملكة المتحدة، مما يضيف طبقات لوجستية ويؤخر جداول الإطلاق.

عوائق الميزانية الرأسمالية في مؤسسات NHS

فجوة استثمار سنوية قدرها 6.4 مليار دولار أمريكي تقيد تجديد المعدات، مما يجبر المؤسسات على السعي لتوفير كفاءة بنسبة 4% وتفضيل العقود القائمة على النتائج أو الإيجار على المشتريات المباشرة. التخصيصات الرأسمالية لعام 2025-26 تصل فقط إلى 3.96 مليار دولار أمريكي، مما يؤكد الندرة نسبة إلى الميزانيات التشغيلية.[4]المصدر: NHS Confederation، "2025/26 NHS priorities and operational planning guidance," nhsconfed.org مصنعو الأجهزة الجراحية يستجيبون بتطوير برامج تأجير ونماذج خدمات وعقود قائمة على النتائج تتماشى هياكل الدفع مع تقديم القيمة السريرية بدلاً من متطلبات رأس المال المقدم.

تحليل القطاعات

حسب المنتج: الأجهزة المحمولة تقود حصة السوق

حققت الأجهزة المحمولة 33.16% من إيرادات عام 2024 ضمن سوق أجهزة الجراحة العامة في المملكة المتحدة. حجم سوق أجهزة الجراحة العامة في المملكة المتحدة لهذا القطاع بلغ 0.28 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب 6.3% حتى عام 2030. المستشفيات تفضل قابليتها للنقل ومنفعتها عبر التخصصات، مما يعظم معدلات الاستخدام مقابل الروبوتات كثيفة رأس المال. أجهزة إغلاق الجروح، بقيادة خيوط التحفيز الكهربائي القابلة للامتصاص البيولوجي، ستصعد بأسرع معدل 8.81% معدل نمو سنوي مركب، مدعومة بأدلة الشفاء المعجل وانخفاض خطر العدوى.

الابتكار المستمر يستدام الطلب على أقلام الجراحة الكهربائية وقابضات المنظار ومنافذ الوصول. حزم الإجراءات المعيارية المروجة من قبل NHS Supply Chain تقوي شراء مجموعات الأجهزة المحزمة التي تقلل وقت الإعداد وتعقيد اللوجستيات. المنتجون المحليون يستجيبون للمنافسة الاستيرادية بالفولاذ الأوروبي المضمون الجودة والخدمات ذات القيمة المضافة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نهج الإجراء: الجراحة طفيفة التوغل تهيمن

شكلت الجراحة طفيفة التوغل 73.43% من حصة سوق أجهزة الجراحة العامة في المملكة المتحدة في عام 2024؛ ومن المتوقع أن ترتفع بمعدل نمو سنوي مركب 8.52%، مما يعكس الالتزام الاستراتيجي لـ NHS بالإجراءات التي تقلل صدمة المريض وتسرع الشفاء وتحسن استخدام الموارد. تطبيق جراحة الصمام الميترالي طفيفة التوغل في المراكز المبتدئة أظهر نتائج مماثلة للمناهج التقليدية مع تحقيق انخفاضات كبيرة في إقامة المستشفى من 7 إلى 5 أيام.

الجراحة المفتوحة تحافظ على صلتها للحالات المعقدة التي تتطلب تصوراً مباشراً وردود فعل لمسية، مما يمثل حصة السوق المتبقية مع طلب ثابت في الصدمات والطوارئ والإجراءات المتخصصة. التحول الإجرائي نحو المناهج طفيفة التوغل يخلق متطلبات تدريب للفرق الجراحية، مع أنظمة التعليم المدفوعة بالذكاء الاصطناعي التي تظهر تحسناً في اكتساب المهارات والاحتفاظ بها في تقنيات المنظار.

حسب التطبيق: إجراءات العظام تقود، أمراض النساء والمسالك البولية تتزايد

حققت العظام أكبر كتلة إيرادات واحدة بنسبة 26.24% في عام 2024 بفضل أحجام استبدال المفاصل العالية وإصلاحات الصدمات. تطبيقات أمراض القلب تحافظ على نمو ثابت من خلال الابتكار المستمر في إجراءات القلب طفيفة التوغل وتقنيات الأجهزة. إجراءات الأعصاب تستفيد من متطلبات الدقة التي تفضل المساعدة الروبوتية وقدرات التصوير المتقدمة. التطبيقات الأخرى تشمل التخصصات الجراحية المتنوعة مع مسارات نمو متفاوتة بناءً على التقدم التقني والتبني السريري.

أمراض النساء والمسالك البولية معاً تحقق أسرع توسع بمعدل نمو سنوي مركب 8.73%، محفزة ببصريات التنظير 4K من Olympus وأول عمليات استئصال الرحم الروبوتية في المنطقة. التصوير بالنطاق الضيق وتنظير المثانة بالضوء الأزرق يتقدمان معدلات اكتشاف الأورام، مما يحفز ترقيات الأجهزة في مراكز السرطان. مؤسسة Dartford وGravesham NHS أجرت أول استئصال رحم بمساعدة روبوتية في Kent وMedway باستخدام نظام da Vinci، مما يدل على التبني المتزايد للتقنيات الروبوتية في إجراءات أمراض النساء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تهيمن، المراكز الخارجية تتسارع

سيطرت المستشفيات على 71.66% من الإيرادات في عام 2024 لأن الروبوتيات المعقدة والتدخلات الوعائية تبقى متمركزة على المرضى الداخليين. ومع ذلك ستنمو مراكز الجراحة الخارجية بنسبة 8.01% سنوياً. التحول نحو الرعاية الخارجية مدعوم بأدلة تظهر أن الإجراءات المعقدة مثل استئصال الغدة الدرقية وتقويم المفاصل وجراحة العمود الفقري يمكن إجراؤها بأمان في إعدادات اليوم الواحد مع اختيار المريض المناسب وبروتوكولات الرعاية.

المؤسسات التي تسعى لإغاثة قدرة الأسرة تستثمر في التخدير المحمول وإغلاق الجروح الذكي ومجموعات المراقبة عن بعد التي تمكن التسريح الآمن. العقود القائمة على النتائج تربط دفعات الأجهزة بتقليل إعادة الدخول، مما يجذب في إعدادات الميزانية الرأسمالية الضيقة. ترويج الجمعية البريطانية لجراحة اليوم الواحد للممارسات الأفضل والمبادرات التعليمية يسهل التوسع الآمن للإجراءات المعقدة في الإعدادات الخارجية، مما يخلق طلباً مستداماً على التقنيات الجراحية المناسبة.

التحليل الجغرافي

إنجلترا تضم حوالي 84% من سكان المملكة المتحدة وتسيطر على الحصة الأكبر من سوق أجهزة الجراحة العامة في المملكة المتحدة، مرتكزة على مستشفيات التعليم في لندن ومانشستر وبرمنغهام التي تقود الروبوتيات والتحليلات الرقمية. تبني Guy's وSt Thomas' لروبوت Versius يمثل نفوذ المحرك الأول على المؤسسات المجاورة.

اسكتلندا وويلز وأيرلندا الشمالية تظهر قواعد شراء متباينة: أيرلندا الشمالية لا تزال تلتزم بـ EU MDR، مما يتطلب علامة CE، بينما UKCA تنطبق على بريطانيا العظمى، مما يخلق امتثالاً مزدوج المسار للبائعين متعددي المواقع. ويلز تقود في تحليلات الأداء الرقمي، مع مجلسي صحة يدمجان Versius Clinical Insights للتحسين المستمر للجودة.

أنظمة الرعاية المتكاملة الإقليمية تجمع الطلب بشكل متزايد عبر المناقصات التعاونية التي تزن مقاييس الكربون والتكلفة الشاملة للحياة والنتائج السريرية، مما يفضل الموردين المجهزين ببيانات بيئية موثقة.

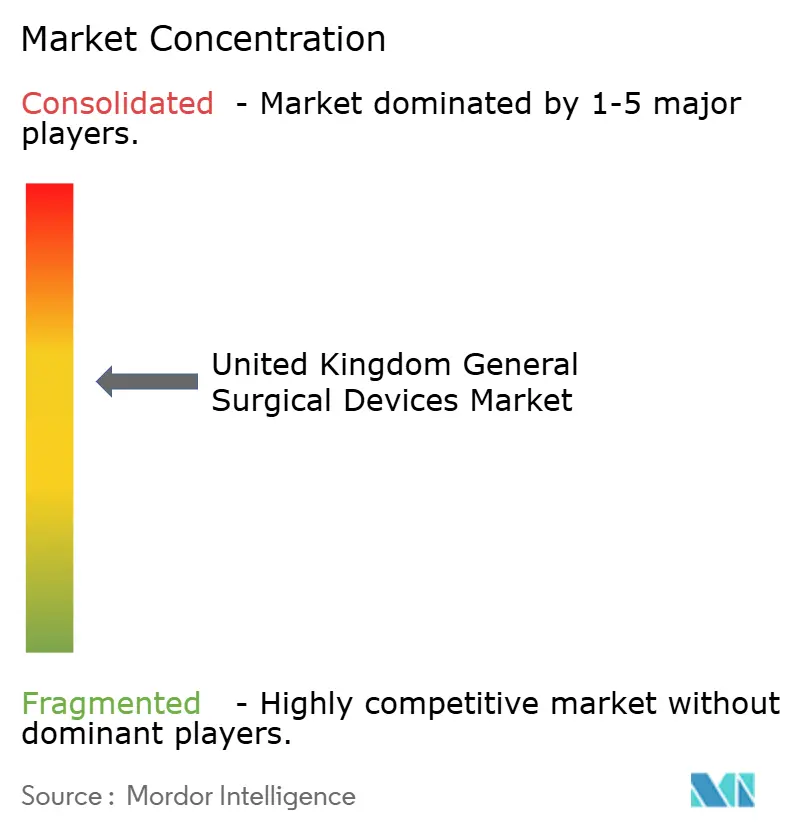

المشهد التنافسي

سوق أجهزة الجراحة العامة في المملكة المتحدة يستضيف تفتتاً معتدلاً: أفضل خمس شركات تحتل 48% من الإيرادات، مع Intuitive Surgical وCMR Surgical وStryker وSmith & Nephew وMedtronic في المقدمة. استحواذ Hologic بقيمة 310 مليون دولار أمريكي على Endomagnetics يضيف تقنية التتبع المغناطيسي إلى مجموعة جراحة الثدي، مما يشير إلى تعميق المحفظة. خصصت Smith & Nephew 3.92 مليار دولار أمريكي للبحث والتطوير والاستحواذات والاندماجات لتوسيع العظام ورعاية الجروح، مما يوضح كتيبات اللعب كثيفة رأس المال.

المخل الناشئ CMR Surgical يجمع تصميم الذراع المريح مع التحليلات القائمة على السحابة لخفض ارتفاع التشغيل وتقديم لوحات معايير مرجعية تتردد مع خرائط طريق NHS الرقمية. بيعها المطروح بقيمة 4 مليار دولار أمريكي يمكن أن يعيد تشكيل القوة التفاوضية إذا امتصت مجموعة أكبر قاعدتها المثبتة.

مرونة سلسلة الإمداد بعد Brexit أصبحت عامل تمييز؛ البائعون الآن يحصلون على مكونات حيوية من مصدرين ويحتفظون بمخزون ستة أشهر لتخفيف تأخير الموانئ. التسعير القائم على النتائج-حيث يتعلق الدفع بتقليل المضاعفات أو أيام الإقامة-يكسب تفضيلاً مع سعي المؤسسات لاحتواء التكلفة دون تأجيل الابتكار.

قادة صناعة أجهزة الجراحة العامة في المملكة المتحدة

-

B. Braun SE

-

Stryker

-

Boston Scientific Corporation

-

Medtronic plc

-

Stryker Corporation

-

Johnson & Johnson (Ethicon)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: شركة أجهزة طبية مقرها المملكة المتحدة، CMR Surgical بدأت عملية بيع بقيمة 4 مليار دولار أمريكي، مما يعكس اهتماماً قوياً من المستثمرين في قطاع الأجهزة الجراحية وإمكانية توحيد السوق. المعاملة يمكن أن تعيد تشكيل الديناميكيات التنافسية وتخلق فرص شراكة جديدة لموردي NHS

- نوفمبر 2024: استحوذت Halma على Lamidey Noury Medical لتعزيز عروض قطاع الرعاية الصحية، مما يعكس نشاط التوحيد المستمر في سوق الأجهزة الطبية في المملكة المتحدة والتوسع الاستراتيجي للمحفظة.

- مارس 2023: أطلقت Bactiguard، بالشراكة مع Quintess Medical والشركة التابعة لها، خط منتجات رعاية الجروح الخاص بها في المملكة المتحدة وأيرلندا. هذا التعاون وسع نطاق وصول عروض رعاية الجروح من Bactiguard إلى جمهور أوسع، بما في ذلك المرضى والمستخدمين النهائيين الآخرين. خط منتجات Bactiguard يندرج تحت فئة الأجهزة الطبية من الفئة الثالثة، المعروفة بخصائصها غير السامة والصديقة للبيئة.

نطاق تقرير سوق أجهزة الجراحة العامة في المملكة المتحدة

وفقاً لنطاق التقرير، تخدم الأجهزة الجراحية غرضاً محدداً أثناء الجراحة. هي أدوات مصممة خصيصاً تُصنع سريرياً وبدقة لمساعدة الجراحين على إجراء العمليات الجراحية. عادة، الأجهزة الجراحية لها استخدامات عامة، بينما بعض الأدوات المحددة مصممة لإجراءات أو عمليات جراحية محددة.

سوق أجهزة الجراحة العامة في المملكة المتحدة مقسم حسب المنتج والتطبيق والمستخدم النهائي. حسب المنتج، السوق مقسم إلى الأجهزة المحمولة وأجهزة التنظير البطني وأجهزة الجراحة الكهربائية وأجهزة إغلاق الجروح والمنافذ وأجهزة الوصول ومنتجات أخرى. قطاع المنتجات الأخرى يشمل أجهزة الشفط والحوامل وأخرى. حسب التطبيق، السوق مقسم إلى أمراض النساء والمسالك البولية وأمراض القلب والعظام والأعصاب وتطبيقات أخرى. قطاع التطبيقات الأخرى يشمل طب العيون والجهاز الهضمي ومجالات أخرى. حسب المستخدم النهائي، السوق مقسم إلى المستشفيات ومراكز الجراحة الخارجية ومستخدمين نهائيين آخرين. قطاع المستخدمين النهائيين الآخرين يشمل العيادات ومراكز الرعاية المتخصصة وأخرى. التقرير يقدم أحجام السوق والتوقعات بالقيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الأجهزة المحمولة |

| أجهزة التنظير البطني |

| أجهزة الجراحة الكهربائية |

| أجهزة إغلاق الجروح |

| المنافذ وأجهزة الوصول |

| منتجات أخرى |

| الجراحة المفتوحة |

| الجراحة طفيفة التوغل |

| أمراض النساء والمسالك البولية |

| أمراض القلب |

| العظام |

| الأعصاب |

| تطبيقات أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| مستخدمين نهائيين آخرين |

| حسب المنتج | الأجهزة المحمولة |

| أجهزة التنظير البطني | |

| أجهزة الجراحة الكهربائية | |

| أجهزة إغلاق الجروح | |

| المنافذ وأجهزة الوصول | |

| منتجات أخرى | |

| حسب نهج الإجراء | الجراحة المفتوحة |

| الجراحة طفيفة التوغل | |

| حسب التطبيق | أمراض النساء والمسالك البولية |

| أمراض القلب | |

| العظام | |

| الأعصاب | |

| تطبيقات أخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز الجراحة الخارجية | |

| مستخدمين نهائيين آخرين |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أجهزة الجراحة العامة في المملكة المتحدة؟

حجم سوق أجهزة الجراحة العامة في المملكة المتحدة هو 0.85 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.23 مليار دولار أمريكي بحلول عام 2030.

أي فئة منتج تقود الإيرادات في عام 2025؟

الأجهزة المحمولة تحتل المركز الأول بحصة إيرادات 33.16%، مدفوعة بتنوعها عبر التخصصات.

لماذا تكسب الأنظمة الروبوتية المدعمة بالبيانات قبولاً أسرع من الأجيال الروبوتية السابقة؟

أحدث المنصات تجمع تحليلات السحابة التي تقيس أداء الجراح وتشير إلى اختناقات سير العمل، مما يساعد المؤسسات على تبرير النفقات الرأسمالية من خلال مكاسب الإنتاجية القابلة للقياس ومنحنيات التعلم الأقصر.

كيف يتطور نقاش الأدوات أحادية الاستخدام مقابل القابلة لإعادة الاستخدام في غرف العمليات البريطانية؟

بروتوكولات السيطرة على العدوى لا تزال تفضل الأدوات أحادية الاستخدام لجراحة الأنف والأذن والحنجرة عالية الخطورة وجراحة الأعصاب، إلا أن المؤسسات تجرب مجموعات هجينة تجمع العناصر المهمة التي تستخدم لمرة واحدة مع مقابض قابلة للمعالجة لموازنة أهداف السلامة والبيئة.

آخر تحديث للصفحة في: