حجم وحصة سوق المعدات الجراحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 21.42 مليار دولار أمريكي |

| حجم السوق (2030) | 31.62 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.24% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق المعدات الجراحية من قبل Mordor Intelligence

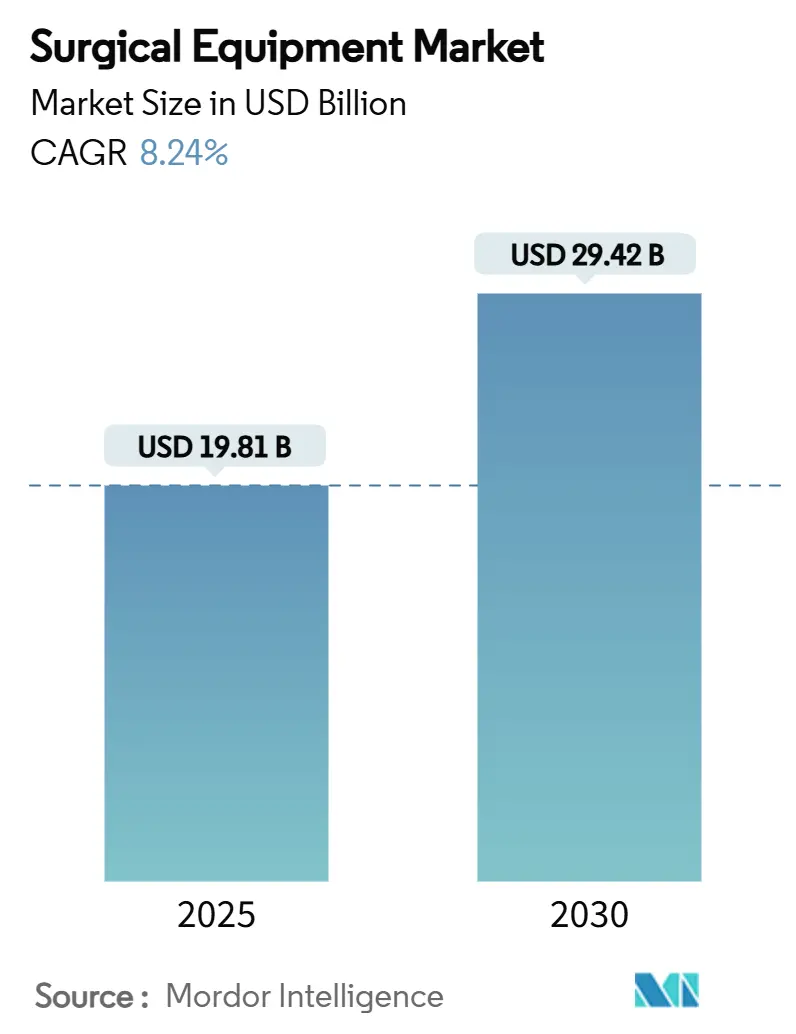

يُقدر حجم سوق المعدات الجراحية بـ 19.81 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 29.42 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.24% خلال فترة التوقعات (2025-2030).

ترتفع أحجام العمليات الجراحية مما يعزز التوقعات، والاعتماد السريع لتقنيات التدخل الجراحي المحدود، والوجود المتزايد لمراكز الجراحة الخارجية (ASCs). من المقرر أن تقود الأجهزة الكهربائية والجراحية نمو المنتجات حيث يسعى الأطباء إلى أدوات تقطع وتختم وتخثر الأنسجة في خطوة واحدة. تسير منطقة آسيا والمحيط الهادئ في طريقها لتسجيل أسرع توسع إقليمي، مما يعكس زيادة القدرات في الصين والهند إلى جانب الارتفاع المطرد في أحجام العمليات الجراحية. تتزايد شدة المنافسة حيث يتحدى المبتكرون المتخصصون العلامات التجارية الراسخة بأنظمة مدمجة ومخصصة لسير العمل مصممة للإعدادات الخارجية. تدفع القيود الرأسمالية في المستشفيات ومراكز الجراحة الخارجية الموردين نحو التمويل المرن والتسعير لكل إجراء، مما يعيد تشكيل ديناميكيات الشراء عبر سوق المعدات الجراحية.

النقاط الأساسية للتقرير

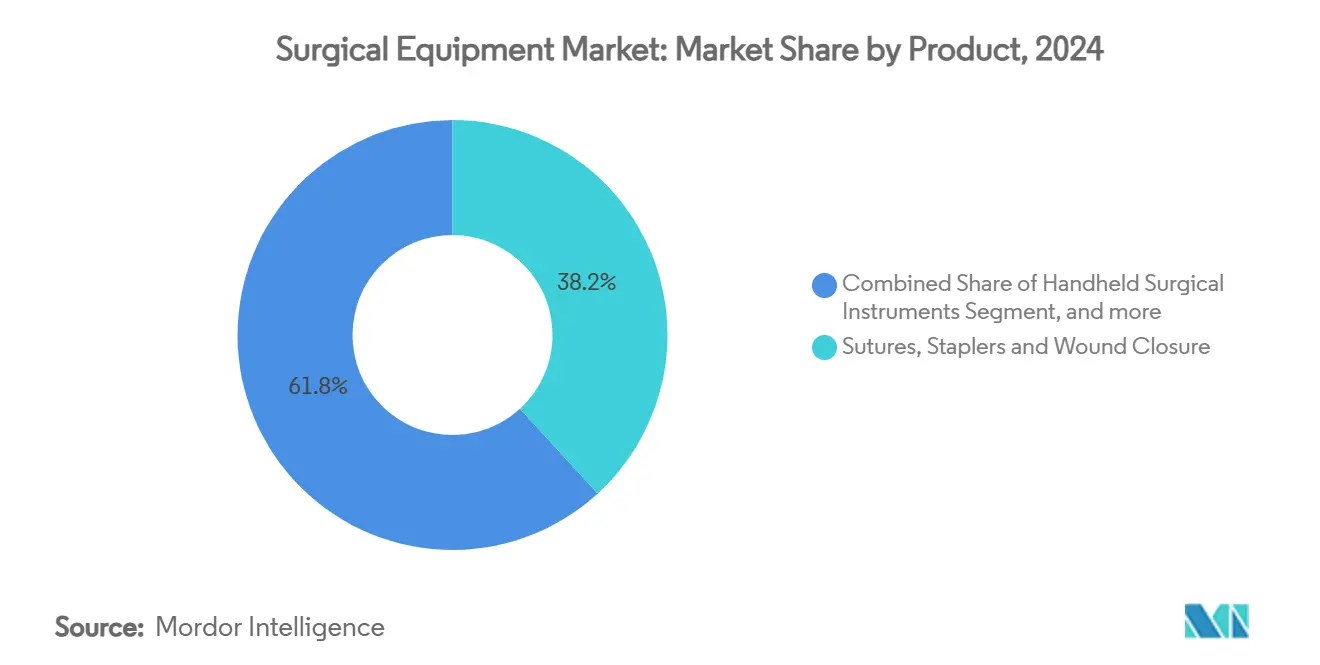

- حسب نوع المنتج، احتلت الخيوط الجراحية والدباسات وأجهزة إغلاق الجروح الأخرى 38.24% من حصة سوق المعدات الجراحية في عام 2024، بينما من المتوقع أن تنمو الأجهزة الكهربائية والجراحية بمعدل نمو سنوي مركب قدره 8.57% حتى عام 2030.

- حسب التطبيق، هيمنت جراحات العظام والصدمات على حصة 24.76% من حجم سوق المعدات الجراحية في عام 2024، بينما من المتوقع أن تتوسع جراحة التجميل والتجميل وإعادة بناء الحروق بمعدل نمو سنوي مركب قدره 8.91% حتى عام 2030.

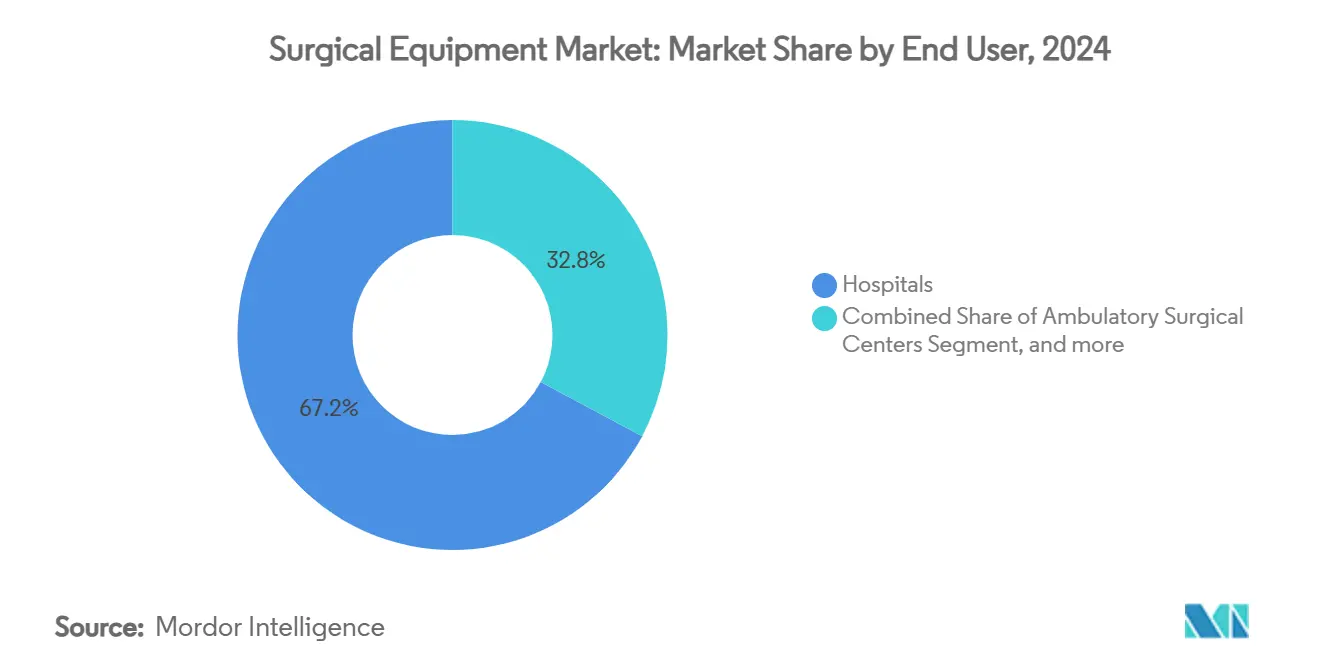

- حسب المستخدم النهائي، حافظت المستشفيات على حصة إيرادات 67.23% في عام 2024؛ تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 9.14% حتى عام 2030.

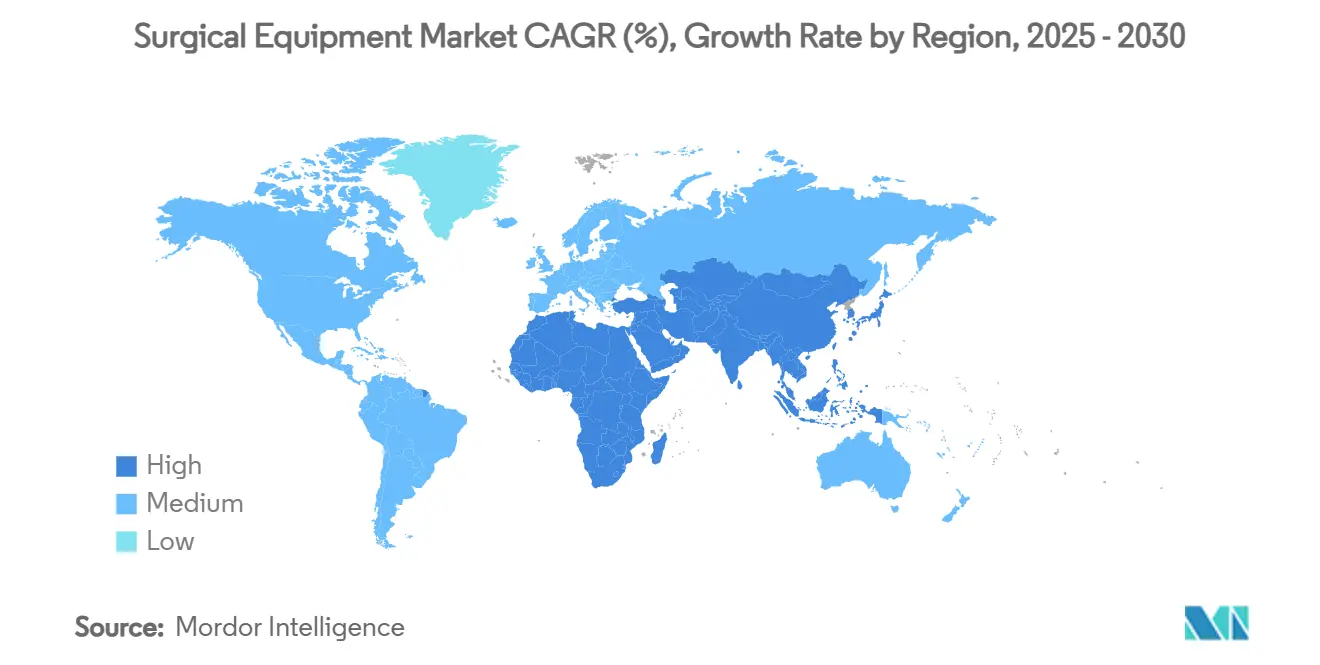

- جغرافياً، تصدرت أمريكا الشمالية بحصة إيرادات 35.54% في عام 2024، بينما من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 8.83% بين عامي 2025 و2030.

اتجاهات ورؤى سوق المعدات الجراحية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع أحجام العمليات الجراحية | +2.1% | أمريكا الشمالية، أوروبا، عالمي | المدى المتوسط (2-4 سنوات) |

| زيادة حوادث المرور والحوادث الأخرى | +1.2% | المناطق النامية، عالمي | المدى القصير (≤ سنتان) |

| التحول نحو الجراحة طفيفة التوغل والروبوتية | +2.5% | أمريكا الشمالية، أوروبا، منطقة آسيا والمحيط الهادئ المتقدمة | المدى المتوسط (2-4 سنوات) |

| نمو مراكز الجراحة الخارجية والرعاية الخارجية | +1.8% | أمريكا الشمالية، ناشئة في أوروبا | المدى القصير (≤ سنتان) |

| اعتماد الأدوات التي تستخدم لمرة واحدة | +1.0% | الأسواق المتقدمة، عالمي | المدى القصير (≤ سنتان) |

| توسع البنية التحتية للرعاية الصحية في الاقتصادات الناشئة | +1.9% | آسيا والمحيط الهادئ، الشرق الأوسط، أمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع أحجام العمليات الجراحية مدفوع بالشيخوخة وانتشار الأمراض المزمنة

تستمر أعداد العمليات في الارتفاع، حيث يتم إجراء حوالي 235 مليون عملية جراحية كبرى كل عام. تمثل جراحات العظام والقلب والأوعية الدموية والأورام معظم الحجم الإضافي مع تقدم سكان العالم في السن وارتفاع عبء الأمراض المزمنة.[1]Johnson & Johnson MedTech, "نظرة النمو العالمية للإجراءات،" jnjmedtech.com يستجيب المصنعون من خلال تخصيص الأدوات للتخصصات عالية الحجم بدلاً من تقديم مجموعات واسعة للأغراض العامة، مما يحسن الإنتاجية ويقلل الهدر. تنمو إجراءات العظام بنسبة 7.2% سنوياً، مما يحفز الطلب على المناشير والمثاقب وأدوات الملاحة المدعومة. تتقدم التدخلات القلبية الوعائية بنسبة 5.8% سنوياً، مما يدفع الاستثمار في غرف العمليات المختلطة التي تجمع بين التصوير والقدرات طفيفة التوغل. التأثير الصافي هو الحاجة المستمرة إلى أنظمة موثوقة ومخصصة للإجراءات يمكنها تحمل الاستخدام اليومي الكثيف.

ارتفاع عدد حوادث الطرق والحوادث الأخرى

تواصل إصابات حوادث المرور وصدمات مكان العمل رفع الطلب على أجهزة تثبيت الكسور والتصوير المحمول وأنظمة الملاحة التي تمكن من التدخل السريع في إعدادات الطوارئ.[2]BMJ Innovations, "تطورات أجهزة الصدمات،" bmj.com بما يتجاوز الألواح والمسامير التقليدية، يسعى جراحو الصدمات الآن إلى منصات متكاملة قادرة على توجيه وضع المسامير في الوقت الفعلي، وتقصير نوافذ العمليات، والحد من العمليات الجراحية المتكررة. نحت صانعو الأجهزة قطاعاً مخصصاً للصدمات داخل جراحة العظام، مع نمو يفوق معدات العظام العامة حيث تتوسع المستشفيات في مراكز الإصابات الكبرى وتخزن مجموعات جاهزة للصدمات.

التسارع في التحول نحو الجراحات طفيفة التوغل والمساعدة بالروبوت

تجاوزت التقنيات الروبوتية والتنظيرية عتبة الاعتماد في المسالك البولية وأمراض النساء والجراحة العامة، مما يجلب شقوقاً أصغر وخروجاً أسرع ومضاعفات أقل. عشرون نظاماً روبوتياً جديداً قيد التطوير، مما يعد بنقاط أسعار تنافسية وتوسع تخصص عمودي. المنصات متعددة الأحشاء القادرة على الانتقال بسلاسة من حالات القولون والمستقيم إلى الصدر تغير معادلة القيمة نحو البنى الروبوتية القابلة للتكيف. مع انخفاض أسعار الأجهزة، تدخل المستشفيات من الدرجة الوسطى ومراكز الجراحة الخارجية عالية الحجم السوق، مما يوسع القاعدة المثبتة ويرفع أعداد الإجراءات للأدوات والمواد الاستهلاكية المرتبطة بها.

نمو مراكز الجراحة الخارجية ونماذج الرعاية الخارجية

تجري مراكز الجراحة الخارجية حالياً 72% من الإجراءات الأمريكية وهي في طريقها لقفزة حجمية بنسبة 25% بحلول عام 2029، مدعومة بتوفير تكاليف 45-60% مقارنة بما يعادلها في المستشفيات. يعطي المشغلون الخارجيون الأولوية للأجهزة المدمجة سهلة التعقيم التي تدعم دورات الغرف السريعة. يكتسب الموردون القادرون على تصغير وحدات التحكم وحزم التصوير ووسائل الطاقة في وحدات واحدة قوة جذب. تحولات السياسة التي تضيف رموز العظام والقلب المعقدة إلى قوائم سداد المرضى الخارجيين تسرع من هجرة الحالات، مما يجبر المستشفيات على إعادة اختراع خطوط الخدمة الجراحية وتحديث استراتيجيات شراء المعدات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف رأس المال والصيانة العالية | -1.5% | عالمي، واضح في الأسواق الحساسة للأسعار | المدى المتوسط (2-4 سنوات) |

| متطلبات تنظيمية صارمة | -0.8% | أمريكا الشمالية، أوروبا، عالمي | المدى المتوسط (2-4 سنوات) |

| نقص في القوى العاملة الجراحية الماهرة | -0.9% | المناطق النامية، عالمي | المدى الطويل (≥ 4 سنوات) |

| قيود الميزانية تؤخر ترقيات المعدات | -0.7% | أمريكا الشمالية، أوروبا، عالمي | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التكاليف العالية لرأس المال والصيانة للأنظمة الجراحية المتقدمة

يمكن أن تكلف منصة روبوتية من الطراز الأول أكثر من 2 مليون دولار أمريكي، مع عقود خدمة سنوية تضيف 10-15%. غالباً ما تؤجل المستشفيات الأصغر ومراكز الجراحة الخارجية المشتريات أو تسعى إلى نماذج الدفع لكل استخدام التي تربط المصروفات بالاستخدام.[3]جمعية المستشفيات الأمريكية، "تكلفة المنصات الروبوتية،" aha.org اتفاقيات التأجير ومشاركة الأرباح وتجميع المخاطر تخفف الحواجز تدريجياً، إلا أن الأنظمة كثيفة رأس المال تبقى مركزة في المراكز الأكاديمية الكبيرة.

متطلبات الموافقة التنظيمية والامتثال الصارمة

تضيف تفويضات المراقبة بعد التسويق ومعرفات الأجهزة الفريدة تعقيداً وتكلفة لإطلاق المنتجات. تطيل لوائح الأجهزة الطبية المتطورة في المملكة المتحدة والتدقيق المشدد من قِبل إدارة الغذاء والدواء الأمريكية على الأجهزة المدعومة بالذكاء الاصطناعي الجداول الزمنية للموافقة. يمكن للمصنعين الأكبر امتصاص هذه التكاليف بسهولة أكبر، مما يوسع الفجوة التنافسية بين الشركات متعددة الجنسيات والشركات الناشئة.

تحليل القطاعات

حسب المنتج: إغلاق الجروح يهيمن بينما الجراحة الكهربائية تتسارع

احتلت الخيوط الجراحية والدباسات وأجهزة الإغلاق الأخرى 38.24% من حصة سوق المعدات الجراحية في عام 2024، مما يؤكد على دورها الشامل عبر التخصصات. الخيوط المسننة التي تلغي ربط العقد وفرت في المتوسط دقيقة و43 ثانية من أوقات إغلاق العملية القيصرية، مما يظهر قيمة تدفق العمل. تُظهر تقوية خط الدباسة ECHELON ENDOPATH من Johnson & Johnson كيف يمكن للتطورات في المواد الحيوية أن تحمي الأنسجة وتقلل التسريبات.

من المتوقع أن تتوسع الأنظمة الكهربائية والجراحية بمعدل نمو سنوي مركب قدره 8.57% حتى عام 2030. تجمع أدوات مثل LigaSure Maryland jaw من Medtronic بين القطع وختم الأوعية، مما يقطع خطوات العمليات والأضرار الجانبية. تبقى المبعدات والملاقط المحمولة وأدوات الجراحة الكهربائية عناصر أساسية مهمة، لكن الحدود تكمن في وحدات التحكم المتكاملة التي تدمج الطاقة والتصوير وإخلاء الدخان، مما يبسط المجال المعقم. من المحتمل أن يكتسب حجم سوق المعدات الجراحية للأجهزة المدعومة زخماً إضافياً حيث تعتمد مراكز المرضى الخارجيين أبراج متعددة الوظائف لكفاءة المساحة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: العظام تتصدر بينما التجميل يتسارع

مثلت حالات العظام والصدمات 24.76% من حجم سوق المعدات الجراحية في عام 2024. يُبرز نظام CD NXT القوي من Stryker، الذي يوفر تغذية راجعة لعمق الحفر في الوقت الفعلي، الدفع نحو إعادة بناء المفاصل الأكثر أماناً وغنى بالبيانات. منصات التوجيه الروبوتية مثل Mako تتوسع في اعتماد استبدال المفاصل طفيف التوغل، مما يقصر إقامة المستشفى ويخفض معدلات المراجعة.

من المتوقع أن تنمو إجراءات الجراحة التجميلية والتجميلية وإعادة بناء الحروق بمعدل نمو سنوي مركب قدره 8.91% حتى عام 2030، مدعومة بتزايد اهتمام المرضى بالتحسينات التجميلية والتطورات في تقنية الأنسجة المتجددة. تحافظ جراحة القلب والأوعية الدموية والصدر على طلب قوي بسبب انتشار المرض العالي، بينما تستفيد جراحة الأعصاب من تحسن التصور أثناء العمليات. تواصل صناعة المعدات الجراحية التنويع، حيث تتبنى تخصصات السمنة وأمراض النساء منصات روبوتية أحادية المنفذ تقلل دخول التروكار وألم ما بعد العمليات.

حسب المستخدم النهائي: المستشفيات تهيمن بينما مراكز الجراحة الخارجية ترتفع

سيطرت المستشفيات على 67.23% من الإيرادات العالمية في عام 2024، مستفيدة من الفرق متعددة التخصصات ودعم العناية المركزة للجراحات المعقدة. إلا أن ارتفاع تكاليف التشغيل امتد إلى ميزانيات رأس المال؛ ارتفع متوسط عمر المعدات المثبتة حيث تم تأجيل المشتريات. تفتح هذه الديناميكية أبواباً للبائعين الذين يقدمون مسارات ترقية وتمويل قائم على الاستخدام.

تنمو مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 9.14% وتعيد تعريف معايير الشراء. يجب أن تكون الأجهزة مدمجة وسريعة التعقيم وقابلة للتشغيل البيني عبر التخصصات لتبرير مساحة الأرضية. يتضخم حجم سوق المعدات الجراحية المرتبط بمراكز الجراحة الخارجية بفعل تغييرات قواعد CMS التي تسدد رموز العظام والقلب الأكثر تعقيداً خارج جدران المستشفيات. تبقى العيادات المتخصصة ومكاتب الأطباء متخصصة ولكنها تقدم فرصاً لمنصات محمولة للغاية تعمل بالبطارية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتلت أمريكا الشمالية 35.54% من إيرادات عام 2024، مدفوعة بالسداد المناسب والاعتماد المبكر للأنظمة الروبوتية والمدعومة بالذكاء الاصطناعي. المستشفيات تحت ضغط التكاليف، لكن مراكز الجراحة الخارجية تزدهر، مما يعكس حوافز الدافعين وتفضيل المرضى لإجراءات اليوم الواحد. التأخيرات المستمرة في التحديث الرأسمالي زادت متوسط دورة حياة المعدات، مما يدفع مقدمي الخدمة نحو عقود الخدمة ونماذج الإيجار. ومع ذلك، تبقى المراكز الأمريكية والكندية ساحة الإثبات لأجناح الجراحة الروبوتية والرقمية من الجيل التالي.

تقدم أوروبا مشهداً واسعاً مرتكزاً على أنظمة صحية عامة قوية. تتصدر ألمانيا وفرنسا والمملكة المتحدة اعتماد منصات التدخل الجراحي المحدود. تعزز لوائح الأجهزة الطبية الجديدة الإشراف بعد التسويق، مما يرفع تكاليف الامتثال لكنه يعزز سلامة المرضى. تمثل أسواق أوروبا الجنوبية والشرقية، التي تطور البنية التحتية القديمة، جيوباً نمو تعويضية حيث تكتسب الأدوات متوسطة السعر والمتنوعة رواجاً.

تُعد منطقة آسيا والمحيط الهادئ المنطقة الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب قدره 8.83% حتى عام 2030. أصبحت الصين الآن ثاني أكبر مشترٍ للمسارح الروبوتية، مدعومة بالمصنعين المحليين الذين يخصصون التصاميم للميزانيات المحلية. تتصدر اليابان في أحجام الإجراءات للفرد الواحد، بينما تستهدف الهند اعتماد الأجهزة بنسبة 15% سنوياً عبر الحوافز الضريبية والموافقات المبسطة. تضيف دول جنوب شرق آسيا أجنحة جراحية في المراكز الإقليمية، مما يغذي الطلب على حزم المعدات الشاملة والمجمعة التي تشمل التدريب في الموقع وضمانات الخدمة.

تقدم منطقة الشرق الأوسط وأفريقيا وأمريكا الجنوبية إمكانات طويلة المدى حيث تخصص الحكومات ميزانيات صحية أكبر للبنية التحتية الجراحية. سلاسل المستشفيات الخاصة في البرازيل ومجلس التعاون الخليجي هم متبنون مبكرون للأنظمة الروبوتية، يضعون معايير تسعى المرافق العامة لمطابقتها.

المشهد التنافسي

سوق المعدات الجراحية مجزأ بشكل معتدل، حيث تحتل Medtronic وJohnson & Johnson وStryker وIntuitive Surgical مواقع قيادية من خلال المحافظ الواسعة وسلاسل التوريد العالمية. يشتد التمايز المتمركز على التكنولوجيا؛ تطبق Medtronic الذكاء الاصطناعي على التخطيط الجراحي لتحسين اختيار خط الدباسة، بينما تدمج Johnson & Johnson التتبع الرقمي في تدفقات عمل زراعة العظام. عشرون منصة روبوتية ناشئة في المسار، مما يشير إلى تنافس مشتد وضغط محتمل على الأسعار. التكامل العمودي في ارتفاع حيث يتوسع المصنعون في التصوير والبرمجيات ومراقبة ما بعد الرعاية الحادة لتأمين إيرادات متكررة وتعميق التزام العملاء.

يركز المتحدون المتخصصون على أنظمة التخصص الواحد أو المواد الاستهلاكية فعالة التكلفة أو وحدات التحكم المصغرة المصممة لمراكز الجراحة الخارجية. تظهر عمليات الاستحواذ الاستراتيجية، مثل شراء Stryker لـ Inari Medical لإضافة أجهزة استئصال الخثرة الميكانيكية، كيف تسد الشركات الرائدة فجوات القدرات وتدخل المجالات المجاورة عالية النمو. تصبح كتب اللعب للنظم الإيكولوجية التي تجمع الأجهزة والبرمجيات والتحليلات معياراً حيث يسعى المشترون لحلول شاملة تبسط التنسيق متعدد البائعين.

رواد صناعة المعدات الجراحية

شركة CONMED

شركة Olympus

شركة Stryker

شركة B Braun Melsungen AG

شركة Smith & Nephew plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- أبريل 2025: حصلت Intuitive على موافقة إدارة الغذاء والدواء الأمريكية لدباسة SureForm 45 للاستخدام مع نظام الجراحة da Vinci SP، مما يوسع قدراتها في إجراءات المسالك البولية والصدر للاستخدام مع نظام da Vinci SP الجراحي في إجراءات الصدر والقولون والمستقيم والمسالك البولية.

- مارس 2025: عرضت Johnson & Johnson MedTech حل VELYS الروبوتي المساعد مع موافقة إدارة الغذاء والدواء لتقويم مفصل الركبة أحادي الحجرة، مما يعزز الدقة في استبدال المفاصل.

- فبراير 2025: أكملت Stryker استحواذها على Inari Medical، مما يوسع محفظتها الوعائية مع مساهمة مبيعات متوقعة تبلغ 590 مليون دولار أمريكي لعام 2025. يجلب هذا الاستحواذ خبرة Inari في الأوعية الدموية المحيطية والانصمام الخثاري الوريدي (VTE) إلى Stryker، بما في ذلك حلول استئصال الخثرة الميكانيكية المبتكرة مثل أنظمة FlowTriever وClotTriever.

نطاق تقرير سوق المعدات الجراحية العالمي

وفقاً لنطاق هذا التقرير، المعدات الجراحية مصممة وظيفياً لغرفة العمليات لتركيز جميع معدات الدعم الجراحي وخدمات المرافق. المعدات الجراحية هي أداة مصممة خصيصاً تؤدي إجراءات أثناء الجراحة أو العملية. يتم تقسيم سوق المعدات الجراحية حسب المنتج (الأجهزة المحمولة، الأجهزة الكهربائية والجراحية، والخيوط والدباسات)، التطبيق (أمراض النساء والولادة، العظام، القلب والأوعية الدموية، الأعصاب، الجراحة التجميلية والترميمية، والتطبيقات الأخرى)، المستخدم النهائي (المستشفيات، مراكز الجراحة الخارجية، والمستخدمين النهائيين الآخرين) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً الأحجام المقدرة والاتجاهات لـ 17 دولة عبر المناطق العالمية الرئيسية. يقدم التقرير القيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأدوات الجراحية المحمولة | الملاقط والكماشات |

| المشارط والشفرات | |

| المبعدات والموسعات | |

| الأجهزة الكهربائية والجراحية | وحدات الجراحة الكهربائية عالية التردد |

| أنظمة الطاقة الفوق صوتية والبلازما | |

| أدوات الجراحة الكهربائية | |

| الخيوط الجراحية، الدباسات وإغلاق الجروح | الخيوط الامتصاصية |

| الخيوط غير الامتصاصية | |

| الدباسات اليدوية | |

| المواد المانعة للتسرب واللاصقات النسيجية | |

| أخرى |

| العظام والصدمات |

| القلب والأوعية الدموية والصدر |

| أمراض النساء والولادة |

| جراحة الأعصاب والعمود الفقري |

| الجراحة التجميلية والتجميل وإعادة بناء الحروق |

| الجهاز الهضمي وعلاج السمنة |

| الجراحات الأخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة ومكاتب الأطباء |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | الأدوات الجراحية المحمولة | الملاقط والكماشات |

| المشارط والشفرات | ||

| المبعدات والموسعات | ||

| الأجهزة الكهربائية والجراحية | وحدات الجراحة الكهربائية عالية التردد | |

| أنظمة الطاقة الفوق صوتية والبلازما | ||

| أدوات الجراحة الكهربائية | ||

| الخيوط الجراحية، الدباسات وإغلاق الجروح | الخيوط الامتصاصية | |

| الخيوط غير الامتصاصية | ||

| الدباسات اليدوية | ||

| المواد المانعة للتسرب واللاصقات النسيجية | ||

| أخرى | ||

| حسب التطبيق | العظام والصدمات | |

| القلب والأوعية الدموية والصدر | ||

| أمراض النساء والولادة | ||

| جراحة الأعصاب والعمود الفقري | ||

| الجراحة التجميلية والتجميل وإعادة بناء الحروق | ||

| الجهاز الهضمي وعلاج السمنة | ||

| الجراحات الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| العيادات المتخصصة ومكاتب الأطباء | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق المعدات الجراحية؟

حجم سوق المعدات الجراحية هو 19.81 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو السوق المتوقعة؟

من المتوقع أن تصل الإيرادات إلى 29.42 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 8.24%.

أي فئة منتجات تتوسع بشكل أسرع؟

من المتوقع أن تسجل الأجهزة الكهربائية والجراحية معدل نمو سنوي مركب قدره 8.57% حتى عام 2030.

لماذا تعتبر مراكز الجراحة الخارجية مهمة لموردي المعدات؟

تجري مراكز الجراحة الخارجية 72% من الجراحات الأمريكية وتطلب أدوات مدمجة وسريعة التدوير، مما يدفع معدل نمو سنوي مركب قدره 9.14% في مبيعات المعدات ذات الصلة.

أي منطقة تقدم أقوى نظرة للنمو؟

تظهر منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي بنسبة 8.83%، مدعومة بتوسع البنية التحتية وارتفاع أحجام الإجراءات.

ما الذي يقيد اعتماد الأنظمة الروبوتية المتقدمة؟

النفقات الرأسمالية العالية التي تتجاوز 2 مليون دولار أمريكي لكل وحدة والعوائق التنظيمية الصارمة تحد من الاعتماد بين المستشفيات الأصغر ومراكز الجراحة الخارجية.

آخر تحديث للصفحة في: