حجم وحصة السوق الأوروبية للأجهزة الجراحية العامة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 5.32 مليار دولار أمريكي |

| حجم السوق (2030) | 7.37 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.04% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأوروبية للأجهزة الجراحية العامة من قبل مردوخ إنتليجنس

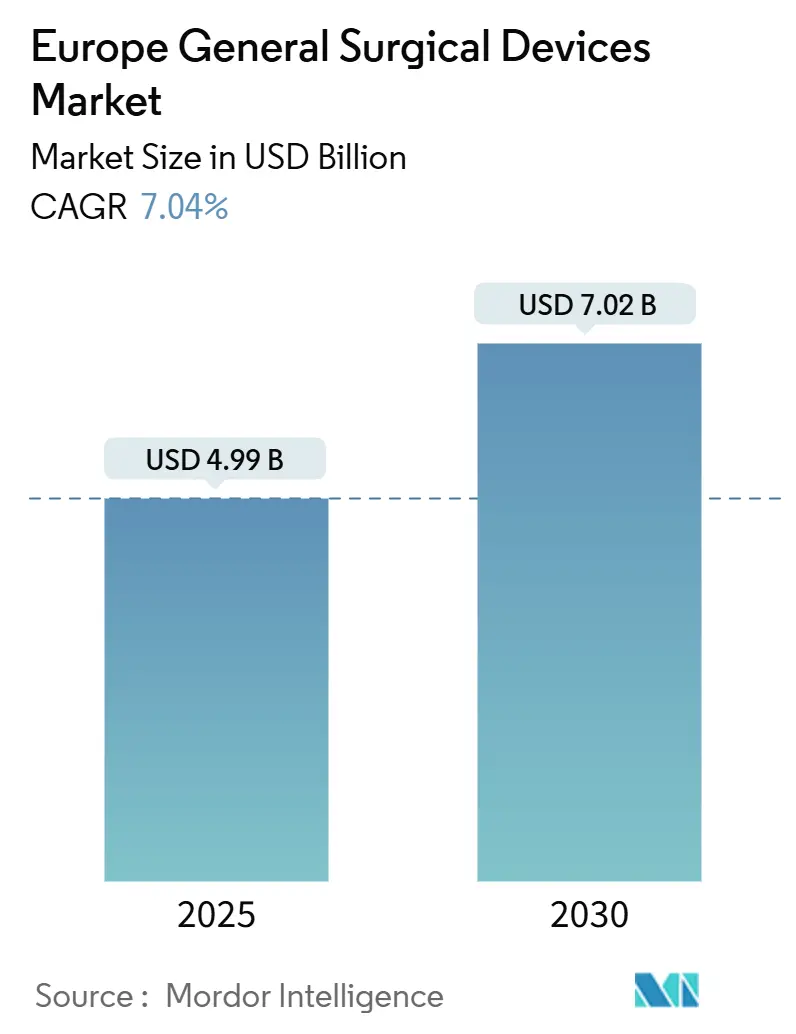

يُقدر حجم السوق الأوروبية للأجهزة الجراحية العامة بـ 4.99 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 7.02 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.04% خلال فترة التوقع (2025-2030). إن النمو القوي للإجراءات في منصات طفيفة التوغل والروبوتية، إلى جانب الشيخوخة السريعة للسكان وتوسيع المؤشرات السريرية، يدعم هذا التوسع. وقد دفعت تكاليف الامتثال لـ EU-MDR في الوقت نفسه إلى توحيد استراتيجي، مما وضع الشركات متعددة الجنسيات ذات رؤوس الأموال الجيدة لاستيعاب النفقات التنظيمية بينما تخرج الشركات الأصغر أو تسعى للشراكات. يُكثف مشتروا المستشفيات مفاوضات الأسعار، إلا أن أحجام الإجراءات تستمر في الارتفاع حيث تتحول الأنظمة الصحية نحو نماذج الحالات اليومية لتخفيف قيود القدرة. أصبحت مرونة سلسلة التوريد أولوية على مستوى مجلس الإدارة، حيث يوجه المصنعون الآن 3-5% من الإيرادات السنوية إلى تنويع اللوجستيات.

النقاط الرئيسية للتقرير

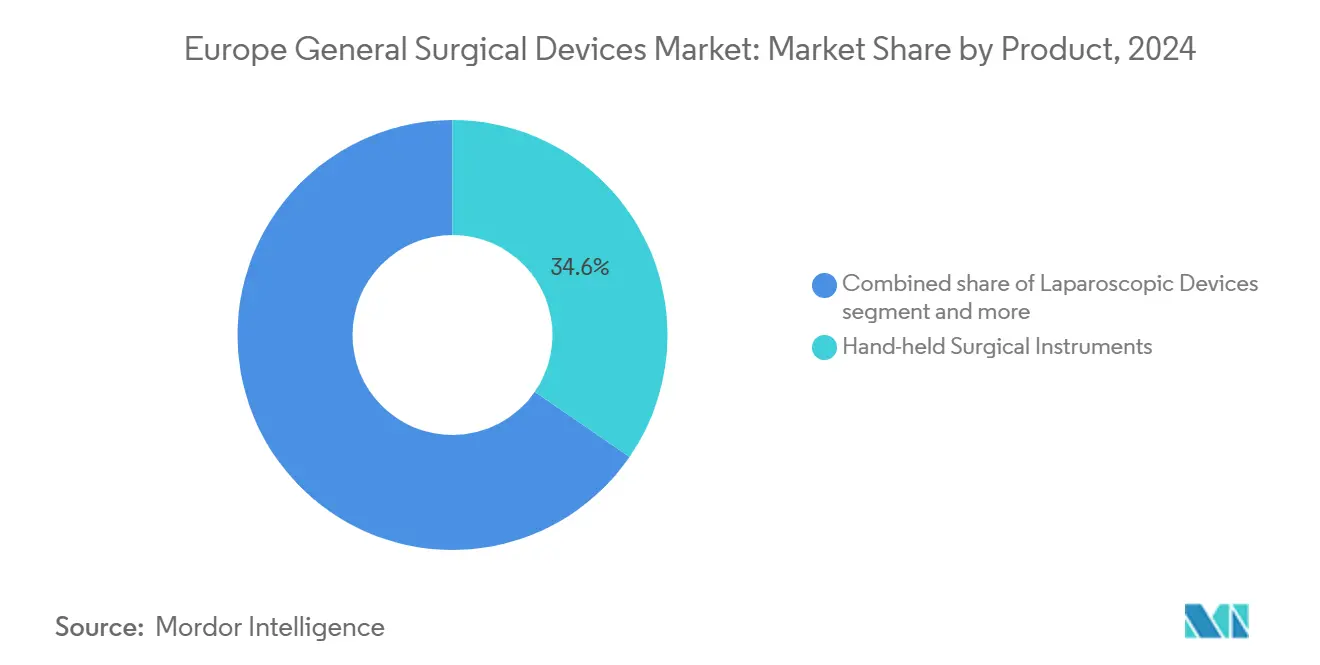

- حسب نوع المنتج، تصدرت الأدوات الجراحية المحمولة باليد بنسبة 34.57% من حصة السوق الأوروبية للأجهزة الجراحية العامة في عام 2024، بينما من المتوقع أن تتوسع الأنظمة الروبوتية والمساعدة بالحاسوب بمعدل نمو سنوي مركب قدره 9.11% حتى عام 2030.

- حسب نهج الإجراء، استحوذت الجراحة طفيفة التوغل على 71.24% من حجم السوق الأوروبية للأجهزة الجراحية العامة في عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 8.22% حتى عام 2030.

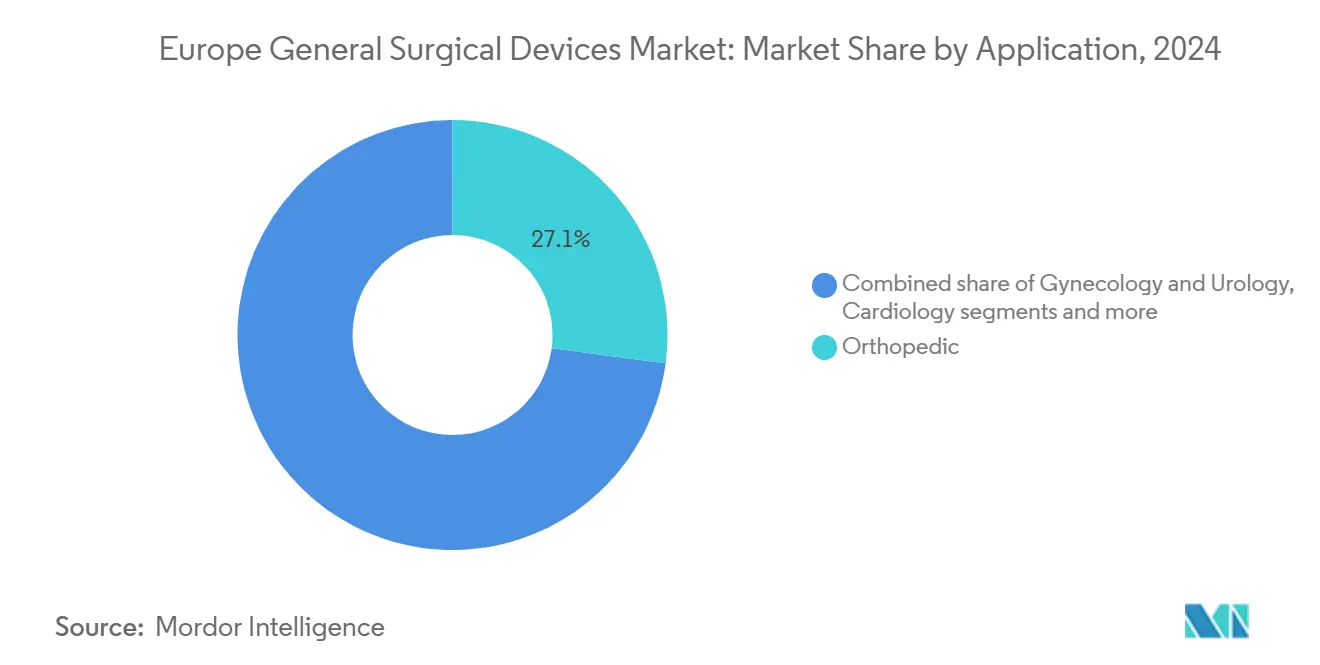

- حسب التطبيق، استحوذت إجراءات العظام على 27.14% من حجم السوق الأوروبية للأجهزة الجراحية العامة في عام 2024؛ الجراحة العامة وجراحة السمنة هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.93%.

- حسب المستخدم النهائي، سيطرت المستشفيات على 69.27% من حصة السوق الأوروبية للأجهزة الجراحية العامة في عام 2024، بينما تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 9.01% حتى عام 2030.

- حسب البلد، احتلت ألمانيا حصة مهيمنة قدرها 22.34% في عام 2024 من السوق الأوروبية للأجهزة الجراحية العامة؛ من المتوقع أن تنمو فرنسا بأسرع معدل نمو سنوي مركب قدره 8.75% من 2025 إلى 2030.

اتجاهات ورؤى السوق الأوروبية للأجهزة الجراحية العامة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الإجراءات طفيفة التوغل | +1.8% | عالمي، مع أقوى اعتماد في ألمانيا والمملكة المتحدة وفرنسا | المدى المتوسط (2-4 سنوات) |

| شيخوخة السكان ونمو حجم الإجراءات | +1.5% | على نطاق الاتحاد الأوروبي، خاصة الحاد في ألمانيا وإيطاليا وإسبانيا | المدى الطويل (≥ 4 سنوات) |

| الابتكارات السريعة في أنظمة التنظير البطني والروبوتية | +1.2% | الأسواق الأساسية: ألمانيا والمملكة المتحدة وفرنسا، مع انتشار إلى البلدان الاسكندنافية | المدى المتوسط (2-4 سنوات) |

| التحول نحو العمليات الجراحية اليومية والأدوات المتاح | +0.9% | المملكة المتحدة في المقدمة، تليها هولندا وألمانيا | المدى القصير (≤ 2 سنة) |

| هياكل السداد المواتية المرتبطة بالإجراءات | +0.7% | متغير حسب البلد: قوي في ألمانيا وهولندا؛ محدود في فرنسا وإيطاليا | المدى المتوسط (2-4 سنوات) |

| توسع مجموعات المستشفيات الخاصة ومراكز الجراحة الخارجية | +0.6% | ألمانيا والمملكة المتحدة وإسبانيا في المقدمة؛ ناشئ في أوروبا الشرقية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الإجراءات طفيفة التوغل

يستمر مقدمو الرعاية الصحية في جميع أنحاء أوروبا في الانتقال من التقنيات المفتوحة إلى طفيفة التوغل، بهدف تقليل أوقات التعافي وتحرير قدرة المرضى الداخليين. تتوقع هيئة الخدمات الصحية الوطنية في إنجلترا 500,000 عملية بمساعدة روبوتية سنوياً بحلول عام 2035، مما يشير إلى منحنى اعتماد حاد سيُسرع دورات تجديد المعدات الرأسمالية.[1]المصدر: الصحة الرقمية، "NHSE تتوقع 500 ألف عملية بمساعدة روبوتية سنوياً بحلول 2035," digitalhealth.net تعكس المراكز الاسكندنافية هذا الاتجاه، حيث تُنصب أكثر من 120 منصة روبوتية لدعم إصلاح الفتق وتدخلات الأنسجة الرخوة الأخرى. تستفيد الأجهزة القائمة على الطاقة مثل أوليمبوس ESG-410، التي تجمع بين الطرائق الهجينة وثنائية القطب والموجات فوق الصوتية، من التحول الأوسع حيث يسعى الجراحون للحصول على أدوات متعددة الوظائف. تقرر المستشفيات التي تنشر حلول بوسطن ساينتيفيك الاستشارية لتدفق العمل عن زيادة 40% في أحجام القسطرة عبر الجلد، مما يوضح كيف يضاعف التكامل الرقمي من الإنتاجية.

شيخوخة السكان ونمو حجم الإجراءات

يمثل المواطنون الذين تبلغ أعمارهم ≥ 65 عاماً مجموعة سكانية سريعة النمو، خاصة في ألمانيا وإيطاليا وإسبانيا، ويؤدي هذا التحول الديموغرافي إلى زيادة في استبدال المفاصل وتدخلات القلب والأوعية الدموية واستئصال الأورام المعقدة. لا تزال فرنسا تحتل المرتبة الثامنة بين دول منظمة التعاون الاقتصادي والتنمية في معدلات استبدال الورك رغم خفض التعويضات، مما يؤكد الطلب الكامن.[2]المصدر: التكنولوجيا الطبية، "فرنسا تواجه خطر نقص زراعة العظام في 2025," medical-technology.nridigital.com حددت مراكز الجراحة الخارجية أمراض القلب كتخصصها الأسرع نمواً، مدعومة بمدفوعات مواتية متوافقة مع برنامج الرعاية الطبية واستثمار رأس المال الخاص. يدفع نقص أطباء العناية المركزة إلى تكامل أكثر إحكاماً لخدمات الجراحة والرعاية الحرجة، حيث يدير أطباء التخدير الآن 70% من أسرة وحدات العناية المركزة في جميع أنحاء أوروبا.

الابتكارات السريعة في أنظمة التنظير البطني والروبوتية

يتعامل موردو التكنولوجيا بشكل متزايد مع الحواجز المريحة والتكلفة المرتبطة بالأجيال الروبوتية السابقة. قلل نظام هوغو الروبوتي من متوسط أوقات وحدة التحكم لإصلاح الفتق الإربي إلى 37 دقيقة للحالات الأحادية الجانب في الدراسات الأوروبية. توسع الحلول أحادية المنفذ المؤشرات في جراحة المستقيم والجهاز البولي. يُجرب النظام البيئي الرقمي متعدد الصوت من جونسون آند جونسون غرفة عمليات متصلة بالكامل، مستفيداً من التحليلات المدفوعة بالذكاء الاصطناعي لتحسين اتخاذ القرار واستخدام الأصول. يدمج HoloSurge الممول من الاتحاد الأوروبي التصور الثلاثي الأبعاد لحالات الكبد والبنكرياس، مما يعد بعمليات استئصال أكثر أماناً من خلال إرشاد تشريحي ثلاثي الأبعاد في الوقت الفعلي.

التحول نحو العمليات الجراحية اليومية والأدوات المتاحة

مع إجراء 69.27% من الإجراءات لا تزال داخل المستشفيات، يشجع دافعو الرعاية الأوروبيون الهجرة إلى أماكن المرضى الخارجيين لتخفيف ضغط الميزانية. تقود المملكة المتحدة في تعزيز مسارات الحالات اليومية، مما يحفز الطلب على مجموعات الأدوات المتاحة التي تتجاوز اختناقات التعقيم. يُطلق المشغلون المدعومون برأس المال الخاص شبكات مراكز الجراحة الخارجية المركزة على العمود الفقري والعظام وأمراض الجهاز الهضمي، مما يحاكي النماذج الأمريكية. حصل المصنعون مثل ليكسينغتون الطبية على رأس مال جديد لتوسيع محافظ التدبيس أحادية الاستخدام في أكثر من 35 دولة. تُمكن التطورات في تقنيات الختم قليلة الإصابة الحرارية بروتوكولات تفريغ أسرع، مما يعزز حصة المرضى الخارجيين أكثر.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف امتثال EU-MDR وتأخيرات الموافقة | -1.4% | على نطاق الاتحاد الأوروبي، خاصة تؤثر على الشركات الصغيرة والمتوسطة وفئات الأجهزة المبتكرة | المدى المتوسط (2-4 سنوات) |

| ضغط أسعار مجموعة المشتريات على هوامش الشركات المصنعة | -0.8% | ألمانيا وفرنسا والمملكة المتحدة في المقدمة؛ تنتشر إلى الأسواق الرئيسية الأخرى | المدى القصير (≤ 2 سنة) |

| نقص موظفي غرفة العمليات مما يقيد الإنتاجية | -0.6% | على نطاق الاتحاد الأوروبي، مع نقص حاد في فرنسا وألمانيا والمملكة المتحدة | المدى المتوسط (2-4 سنوات) |

| ثغرات سلسلة التوريد المستمرة | -0.4% | على نطاق الاتحاد الأوروبي، مع تعرض خاص في أوروبا الشرقية والأسواق المعتمدة على التوريد | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف امتثال EU-MDR وتأخيرات الموافقة

يمكن أن تتكلف ضمانات المطابقة من 5,000 يورو للتحليلات الأساسية إلى 500,000 يورو للتجارب من الفئة الثالثة، مما يضغط على التدفقات النقدية للشركات الصغيرة والمتوسطة ويدفع إلى ترشيد المحافظ.[3]المصدر: يورودف، "امتثال EUMDR 2017/745: التكلفة والأنظمة والمتطلبات," eurodev.com لم يتبق سوى 43 هيئة معتمدة لمراجعة ما يقدر بـ 500,000 جهاز، مما يؤدي إلى دورات موافقة ممتدة وإطلاق مؤجل. تُظهر استطلاعات الصناعة أن نصف صناع الأجهزة يخططون لسحب أو الحد من محافظ الاتحاد الأوروبي بسبب الأعباء التنظيمية.

ضغط أسعار مجموعة المشتريات على هوامش الشركات المصنعة

فرضت فرنسا خفض التعويض بنسبة 25% لزراعات العظام ابتداءً من عام 2025، وتسعى اللجنة الاقتصادية للمنتجات الصحية إلى تخفيضات إضافية في الأسعار بنسبة 11% بحلول عام 2027. تتبنى منظمات الشراء الجماعي في جميع أنحاء ألمانيا والمملكة المتحدة تكتيكات مماثلة، مما يجبر البائعين على تقديم خصومات أعمق أو اتفاقيات خدمة مجمعة. تتوسط شركات إدارة فوائد الأجهزة الآن المفاوضات لتعزيز شفافية التسعير. تخاطر الأطراف الاصطناعية المتقدمة بالانسحاب إذا فشل السداد في تغطية تكلفة الخدمة.

تحليل القطاع

حسب نوع المنتج: الروبوتات تقود الابتكار رغم هيمنة الأدوات اليدوية

احتفظت الأدوات اليدوية بحصة 34.57% من السوق الأوروبية للأجهزة الجراحية العامة في عام 2024، مما يعكس انتشارها في التدخلات الروتينية. إلا أن الأنظمة الروبوتية والمساعدة بالحاسوب، مع ذلك، ستتفوق على جميع الفئات بمعدل نمو سنوي مركب قدره 9.11% حتى عام 2030، مدفوعة بقبول سريري أوسع وانخفاض التكاليف لكل إجراء. توضح منصات أوليمبوس THUNDERBEAT وVISERA 4K كيف تتقارب تقنيات التصوير والطاقة لتعزيز التعامل مع الأنسجة والتصور. تعمل PlasmaBlade من ميدترونيك في درجات حرارة أقل بكثير من الكي الكهربائي التقليدي، مما يقلل الضرر الجانبي. الأجهزة الهجينة التي تدمج أجهزة الاستشعار والاتصال اللاسلكي مهيأة لتمديد الفجوة التنافسية بين الطبقات المميزة وطبقات القيمة.

تتعامل الروبوتات من الجيل الثاني مع قيود التكلفة والبصمة السابقة، مما يفتح الاعتماد بين المراكز متوسطة الحجم. يُجمع بائعو السوق الأوروبية للأجهزة الجراحية العامة بشكل متزايد المعدات الرأسمالية مع برمجيات تدفق العمل الرقمي لإنشاء علاقات أكثر لزوجة مع العملاء. تُجسد ملحقات Virtual-Ports المعتمدة من CE للتنظير البطني ومولد أوتافا المتوافق من جونسون آند جونسون التحديثات المستهدفة للمنتجات التي تناسب النظم البيئية الروبوتية الجديدة. تستفيد أنظمة إغلاق الجروح وخطوط المبزل من دفع الحالة اليومية، مع خيارات الاستخدام الواحد تخفف من اختناقات التعقيم ومخاطر العدوى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نهج الإجراء: الجراحة طفيفة التوغل تعيد تشكيل غرف العمليات

استحوذت التقنيات طفيفة التوغل على 71.24% من حجم السوق الأوروبية للأجهزة الجراحية العامة في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 8.22%، مما يوطد موقعها كمعيار الرعاية المفضل. تسمح البصريات المحسنة وتوصيل الطاقة والتغذية الراجعة اللمسية للجراحين بمعالجة الأمراض المعقدة بشقوق أصغر. تحتفظ الجراحة المفتوحة بدور حيوي للصدمات واستئصال الأورام الكبيرة ولكنها تتنازل عن الحجم بثبات.

توضح أوقات الإرساء السريعة المُبلغ عنها لمنصة هوغو مكاسب الكفاءة التراكمية التي تقلل مدة التخدير وتحسن دوران العمل. يدخل ثلاثي الأبعاد HoloSurge مراحل تجريبية، يدعم مستويات استئصال أكثر أماناً في حالات الكبد والقنوات الصفراوية. يستثمر المشاركون في السوق الأوروبية للأجهزة الجراحية العامة بكثافة في مراكز التدريب لمساعدة الجراحين على تسلق منحنيات التعلم الجديدة بسرعة، وهو شرط أساسي لدعم دافعي الرعاية واعتماد التكنولوجيا.

حسب التطبيق: جراحة السمنة تتفوق على القيادة التقليدية للعظام

استحوذت تدخلات العظام على 27.14% من حجم السوق الأوروبية للأجهزة الجراحية العامة في عام 2024، مدفوعة بالتركيبة السكانية المسنة وتوقعات نمط الحياة النشط. تشير تخفيضات التعويض في فرنسا إلى رياح معاكسة للتكلفة، لكن الأحجام الاختيارية تبقى مرنة. بالمقابل، تزدهر جراحة السمنة والجراحة العامة بمعدل نمو سنوي مركب قدره 8.93% حيث يرتفع انتشار السمنة وتتوسع إرشادات الجراحة الأيضية في الأهلية.

تستهدف المراكز الخارجية استئصال الكم المعدي وتحويل مسار المعدة كإجراءات أساسية، مما يبرر الاستثمارات في أجهزة الطاقة ومنصات التدبيس المصممة لملامح الأنسجة الأكثر سُمكاً. يرى بائعو السوق الأوروبية للأجهزة الجراحية العامة إمكانية بيع متقاطع في عمليات المراجعة، التي غالباً ما تتطلب أدوات وصول متقدمة ومدابس آلية. تستمر الأورام وعلم الأعصاب وأمراض النساء في النمو المستقر، كل منها متأثر بامتصاص الفحص وتحولات موقع الرعاية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز الجراحة الخارجية تتحدى هيمنة المستشفيات من خلال مكاسب الكفاءة

لا تزال المستشفيات تولد 69.27% من إيرادات السوق الأوروبية للأجهزة الجراحية العامة في عام 2024 بسبب بنيتها التحتية الشاملة للرعاية الحادة. إلا أن مراكز الجراحة الخارجية تتوسع بمعدل نمو سنوي مركب قدره 9.01% وتتحرك تدريجياً صعوداً في سلم الحدة. تجعل مقترحات الدفع المحايدة للموقع ونماذج ملكية الجراحين الإعداد جذاباً للإجراءات عالية الحجم مثل مفصلة المفاصل وتدخلات القلب والأوعية الدموية.

أصبحت برامج الكفاءة رافعة استراتيجية؛ المرافق الإيطالية التي تنشر تحليلات بوسطن ساينتيفيك خفضت وقت المستودع بنسبة 87% ووسعت الإنتاجية بنسبة 40%. تحتل العيادات المتخصصة مكاناً خاصاً لإجراءات الأمراض الجلدية وطب العيون والخصوبة، مما يوفر مسارات رعاية مخصصة. يُخصص موردو السوق الأوروبية للأجهزة الجراحية العامة نماذج تجارية - الإيجار أو الدفع مقابل الاستخدام أو حزم الخدمة - لتتناسب مع ملامح التدفق النقدي المتباينة عبر الإعدادات.

التحليل الجغرافي

ترسي ألمانيا السوق الأوروبية للأجهزة الجراحية العامة بقاعدتها التصنيعية العميقة وأطر السداد الداعمة. احتلت ألمانيا حصة قدرها 22.34% في عام 2024 من السوق الأوروبية؛ من المتوقع أن تنمو فرنسا بأسرع معدل نمو سنوي مركب قدره 8.75% من 2025 إلى 2030. يعزز دوران كارل شتورز البالغ 2.17 مليار يورو في عام 2023 النظام البيئي للابتكار المحلي ويُسرع انتشار التكنولوجيا في المستشفيات الجامعية. تبقى أحجام الإجراءات طافية رغم تدابير ضبط الميزانية، حيث تُضخم الاتجاهات الديموغرافية الطلب.

تحتفظ فرنسا بوزن كبير حتى بعد خفض 25% في تعريفات زراعة العظام في عام 2025، مما يجبر مقدمي الرعاية على وزن التكلفة مقابل الفائدة السريرية بدقة. لا يزال معدل حدوث استبدال الورك يحتل مرتبة بين المقدمين في منظمة التعاون الاقتصادي والتنمية، مما يشير إلى طلب هيكلي. تقود المملكة المتحدة اعتماد الروبوتات؛ نمو عشرة أضعاف إلى 500,000 حالة روبوتية سنوياً بحلول عام 2035 سيتطلب استثماراً مستداماً في اعتماد الجراحين وعقود الصيانة.

تمثل إيطاليا وإسبانيا أراضي عالية النمو حيث تحدّث شراكات المستشفيات العامة والخاصة البنية التحتية. المراكز الإيطالية التي تتبنى برمجيات الكفاءة تقطع العبء غير السريري، محررة القدرة لقوائم جراحية إضافية. سجل المشغلون الخاصون الإسبان مثل فريسينيوس هليوس نمواً في الإيرادات بنسبة 8% في عام 2024 مدفوعاً بتحسين مزيج الإجراءات. البلدان الاسكندنافية، رغم صغرها، تُظهر شهية كبيرة للروبوتات المتقدمة، تُجرب منصات المنفذ الواحد والمنصات الداخلية اللمعية مبكراً في دورة الحياة.

المشهد التنافسي

الكثافة التنافسية في السوق الأوروبية للأجهزة الجراحية العامة معتدلة مع ميل نحو التوحيد. تستفيد جونسون آند جونسون وميدترونيك وسترايكر من المحافظ الواسعة للتفاوض على اتفاقيات إطارية متعددة السنوات، لكن المبتكرين المتخصصين يقضمون قطاعات متخصصة. استحواذ تيليفلكس بقيمة 760 مليون يورو على وحدة الأوعية الدموية في بايوترونيك يُعزز تشكيلة الشرايين التاجية والمحيطية، مما يوضح إعادة تنظيم المحفظة نحو العلاج الوعائي عالي النمو.

التمكين الرقمي يُميز العروض عن الأجهزة. تُحزم بوسطن ساينتيفيك التحليلات التي رفعت أحجام الإجراءات الأوروبية بنسبة 40%، مما يشير إلى تحول نحو عروض قيمة قائمة على الخدمة. يؤكد الطرح العام المخطط لـ برينلاب بقيمة 200 مليون يورو شهية المستثمرين لمنصات الإرشاد الجراحي الأولى في البرمجيات، وهو مجال متوقع أن ينمو جنباً إلى جنب مع اعتماد الذكاء الاصطناعي.

العقبات التنظيمية تفضل الشركات الراسخة الكبيرة القادرة على امتصاص تكاليف EU-MDR، إلا أن الشركات الناشئة تؤمن رأس المال من خلال التركيز على الاحتياجات غير الملباة مثل حماية الوصلة المعوية (SafeHeal) أو الأذرع الروبوتية المدمجة (Moon Surgical). تغير حظر المشتريات على الموردين الصينيين حساب المصادر، مما يفتح المجال أمام المصنعين الأوروبيين متوسطي الحجم ذوي الخطوط التنافسية في التكلفة.

قادة صناعة الأجهزة الجراحية العامة الأوروبية

-

شركة بوسطن ساينتيفيك

-

جونسون آند جونسون (إيثيكون / ديبوي سينثيس)

-

بي براون

-

ميدترونيك

-

ستريكر كوربوريشن

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: الاتحاد الأوروبي يصوت لاستبعاد الصين من مشتريات الأجهزة الطبية، مما يقلب سلاسل التوريد في جميع أنحاء الكتلة.

- أبريل 2025: باكستر تطلق Hemopatch Sealing Hemostat في درجة حرارة الغرفة في جميع أنحاء أوروبا، مما يُعزز السيطرة على النزيف أثناء العملية.

- مايو 2023: أوليمبوس تطلق POWERSEAL Sealer/Divider في منطقة أوروبا والشرق الأوسط وأفريقيا لدعم التخصصات المفتوحة وبالمنظار.

نطاق تقرير السوق الأوروبية للأجهزة الجراحية العامة

وفقاً لنطاق التقرير، الأجهزة الجراحية العامة هي أدوات أو معدات تُستخدم أثناء الجراحة أو العملية لتنفيذ أنشطة محددة أو تحقيق نتائج مرغوبة، مثل تغيير الأنسجة البيولوجية أو توفير الوصول لملاحظتها. عادة، الأجهزة الجراحية لها استخدام عام، بينما بعض الأدوات المحددة مصممة لإجراءات أو عمليات جراحية محددة.

يتم تقسيم السوق الأوروبية للأجهزة الجراحية العامة حسب المنتج (الأجهزة المحمولة، أجهزة التنظير البطني، أجهزة الجراحة الكهربائية، أجهزة إغلاق الجروح، أجهزة المبزل والوصول، ومنتجات أخرى)، التطبيق (أمراض النساء والمسالك البولية، أمراض القلب، العظام، علم الأعصاب، وتطبيقات أخرى) والجغرافيا (ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، إسبانيا، وباقي أوروبا). يقدم التقرير القيمة بمليون دولار أمريكي للقطاعات المذكورة أعلاه.

| الأدوات الجراحية المحمولة باليد |

| أجهزة التنظير البطني |

| أجهزة الجراحة الكهربائية |

| أجهزة إغلاق الجروح |

| أنظمة المبزل والوصول |

| الأنظمة الروبوتية والمساعدة بالحاسوب |

| منتجات أخرى |

| الجراحة المفتوحة |

| الجراحة طفيفة التوغل |

| أمراض النساء والمسالك البولية |

| أمراض القلب |

| العظام |

| علم الأعصاب |

| الجراحة العامة وجراحة السمنة |

| الأورام |

| تطبيقات أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| باقي أوروبا |

| حسب نوع المنتج | الأدوات الجراحية المحمولة باليد |

| أجهزة التنظير البطني | |

| أجهزة الجراحة الكهربائية | |

| أجهزة إغلاق الجروح | |

| أنظمة المبزل والوصول | |

| الأنظمة الروبوتية والمساعدة بالحاسوب | |

| منتجات أخرى | |

| حسب نهج الإجراء | الجراحة المفتوحة |

| الجراحة طفيفة التوغل | |

| حسب التطبيق | أمراض النساء والمسالك البولية |

| أمراض القلب | |

| العظام | |

| علم الأعصاب | |

| الجراحة العامة وجراحة السمنة | |

| الأورام | |

| تطبيقات أخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز الجراحة الخارجية | |

| العيادات المتخصصة | |

| حسب البلد | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا |

الأسئلة الرئيسية المُجاب عنها في التقرير

ما التحدي التشغيلي الذي يحتل المرتبة الأولى كأكثر التحديات تدميراً في عام 2025 لدى مصنعي الأجهزة الجراحية في الاتحاد الأوروبي؟

تتصدر القائمة تكاليف امتثال EU-MDR المتزايدة وطوابير الهيئات المعتمدة الطويلة لأنها تؤخر إطلاق المنتجات وتجبر على تقليص المحافظ.

كيف تخفف المستشفيات من نقص الموظفين في غرف العمليات عبر الأسواق الأوروبية الرئيسية؟

تتبنى المرافق برمجيات أتمتة سير العمل والمنصات الروبوتية التي تقصر أوقات الحالات وتقلل الاعتماد على الممرضات والأطباء المساعدين الصعبي التوظيف.

لماذا تتوسع مراكز الجراحة الخارجية أسرع من المستشفيات التقليدية في أوروبا؟

يفضل دافعو الرعاية نماذج الحالات اليومية التي تقلل الإقامة الداخلية، ويقدر الجراحون الجدولة المبسطة وحصص الملكية التي يمكن لمراكز الجراحة الخارجية توفيرها.

أي ميزة تكنولوجية هي الأكثر طلباً عندما يقيم المشترون الأوروبيون أنظمة التنظير البطني من الجيل التالي؟

يعطي الجراحون أولوية متزايدة لأجهزة الطاقة المتكاملة التي توفر طرائق الموجات فوق الصوتية وثنائية القطب من خلال قطعة يد واحدة، مما يعزز السرعة وموثوقية ختم الأوعية.

كيف تؤثر منظمات الشراء الجماعي على خيارات تصميم الأجهزة في فرنسا وألمانيا؟

من خلال فرض حدود سعرية، تدفع البائعين إلى تطوير أدوات فعالة من حيث التكلفة وأحادية الاستخدام تناسب عتبات الدفع المجمعة دون المساومة على الأداء السريري.

آخر تحديث للصفحة في: