حجم وحصة سوق الأجهزة الطبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 0.73 تريليون دولار أمريكي |

| حجم السوق (2030) | 1.02 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.99% CAGR |

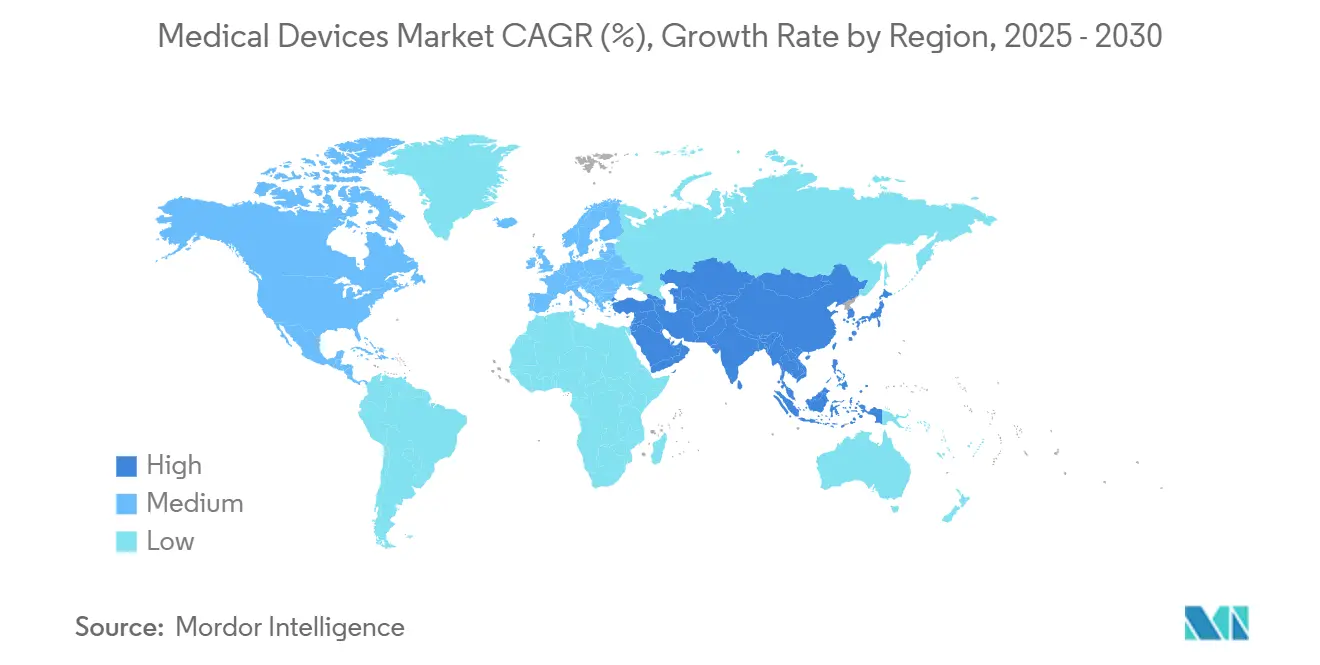

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأجهزة الطبية بواسطة موردور إنتليجنس

يبلغ سوق الأجهزة الطبية حالياً 681.57 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 955.49 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 6.99%. ينبع الطلب المستقر من تزايد انتشار الأمراض المزمنة، والاعتماد السريع للذكاء الاصطناعي في التشخيص والعلاج، والإصلاحات التنظيمية التي تبسط موافقات المنتجات العالمية بينما ترفع معايير السلامة. يعطي المصنعون الأولوية للحلول المترابطة المدفوعة بالبرمجيات التي تحسن دعم اتخاذ القرارات في الوقت الفعلي، مدعومة ببنية 5G التحتية التي تقلل زمن التأخير للإجراءات الحرجة. الالتزامات الأمنية السيبرانية التي أدخلتها إدارة الغذاء والدواء الأمريكية (FDA) في 2025 تسرّع الاستثمار في الهياكل المؤمنة بالتصميم، والتوافق المتناغم لأنظمة الجودة الفعال في 2026 يقلل تكاليف التكرار للإطلاق متعدد الجنسيات. يستمر رأس المال في التدفق نحو الأعصاب، والمراقبة عن بُعد، وأدوات التدريب بالواقع المعزز وتقنيات الرعاية الخارجية، مما يعكس تحولاً في الصناعة بعيداً عن نماذج التسليم المتمركزة على المستشفيات نحو النظم البيئية اللامركزية الغنية بالبيانات.

النقاط الرئيسية للتقرير

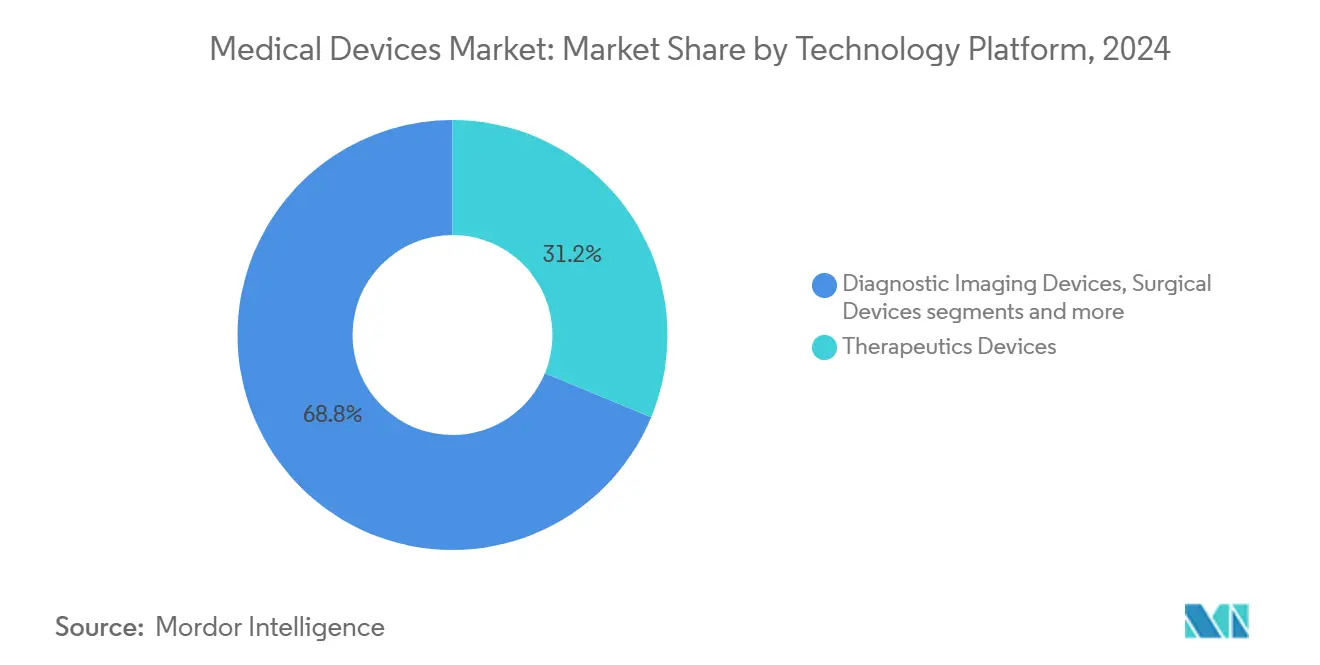

- حسب منصة التقنية، استحوذت الأجهزة التقليدية الكهروميكانيكية والمستهلكة على 56.47% من إيرادات 2024، بينما من المتوقع أن تتوسع منصات الواقع المعزز/الافتراضي بمعدل نمو سنوي مركب 7.78% حتى 2030.

- حسب التطبيق العلاجي، تصدرت أمراض القلب بحصة إيرادات 21.56% في 2024؛ من المتوقع أن تنمو الأعصاب بأسرع معدل عند 8.24% معدل نمو سنوي مركب إلى 2030.

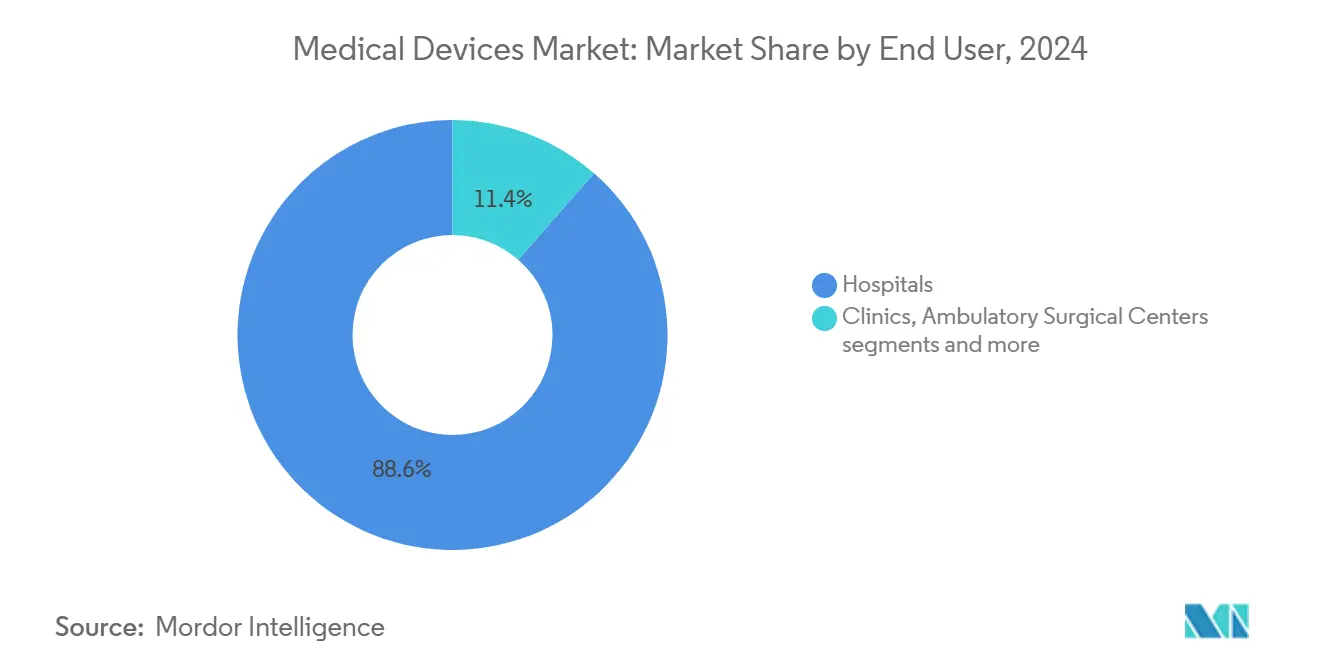

- حسب المستخدم النهائي، احتلت المستشفيات 88.56% من حصة سوق الأجهزة الطبية لعام 2024؛ تسجل مراكز الجراحة الخارجية أعلى معدل نمو سنوي مركب متوقع عند 8.72% حتى 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على حصة إيرادات 40.23% في 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 9.23% خلال فترة التنبؤ.

اتجاهات ورؤى سوق الأجهزة الطبية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان وارتفاع الأمراض المزمنة | +1.6% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| التقارب التقني في الأجهزة الأقل تدخلاً والمدعومة بالذكاء الاصطناعي | +1.4% | عالمي، بقيادة أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| توسع البنية التحتية للرعاية الصحية والإنفاق في الأسواق الناشئة | +1.1% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| التوائم الرقمية والتجارب السيليكونية التي تسرع البحث والتطوير | +0.7% | عالمي، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| الطباعة ثلاثية الأبعاد في نقطة الرعاية لتمكين التصنيع اللامركزي | +0.5% | عالمي، مع برامج تجريبية في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| لوائح الأمان السيبراني بالتصميم التي تدفع تحديث الأجهزة | +0.3% | عالمي، مع امتثال إلزامي في أمريكا الشمالية وأوروبا | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان وانتشار الأمراض المزمنة

سيشكل البالغون الذين تبلغ أعمارهم 65 عاماً أو أكثر 22% من سكان العالم بحلول 2030، مع معاناة 85% منهم من حالة مزمنة واحدة على الأقل، مما يضمن طلباً مستداماً على أجهزة التشخيص والمراقبة والعلاج[1]المصدر: منظمة الصحة العالمية، "الشيخوخة والصحة"، who.int . العبء الاقتصادي العالمي المرتبط بالأمراض المزمنة متوقع عند 47 تريليون دولار أمريكي حتى 2030، مما يحث دافعي التكاليف على تفضيل الوقاية والمراقبة عن بُعد. تستفيد الأعصاب حيث قد يتضاعف معدل الإصابة بمرض باركنسون بحلول 2040، مما يحفز الاستثمار في التحفيز العميق التكيفي للدماغ وواجهات الدماغ والحاسوب. الأجهزة القابلة للارتداء لكشف السقوط والالتزام بالأدوية تفتح فئات جديدة عالية الحجم، بينما نماذج السداد القائمة على القيمة تكافئ الأجهزة التي تثبت تحسين النتائج.

التطورات التقنية في الذكاء الاصطناعي والصحة الرقمية

وافقت إدارة الغذاء والدواء الأمريكية على 69 جهازاً مدعوماً بالذكاء الاصطناعي في 2024، بزيادة 40% عن العام السابق، تشمل التصوير والروبوتات الجراحية ودعم اتخاذ القرار[2]المصدر: التقنية الطبية، "ثورة سلسلة التوريد الرقمية في التقنية الطبية"، medical-technology.nridigital.com . خوارزميات التعلم الآلي تضبط الآن معايير العلاج في الوقت الفعلي؛ على سبيل المثال، أنظمة الاجتثاث القلبي تضبط توصيل الطاقة ديناميكياً باستخدام بيانات مقاومة الأنسجة وتقصر أوقات الإجراءات بنسبة 30%. الاتصال 5G يمكّن زمن تأخير أقل من ميلي ثانية للتدخلات عن بُعد، بينما العلاج الرقمي يدمج البرمجيات مع الأجهزة لتخصيص أنظمة الرعاية المزمنة. هذه القدرات توسع سوق الأجهزة الطبية القابل للتناول من خلال دمج الذكاء في عوامل الشكل التقليدية

التحديث والتنسيق التنظيمي

إطار التحكم المحدد مسبقاً لإدارة الغذاء والدواء الأمريكية يسمح لأجهزة الذكاء الاصطناعي المعتمدة بالتحديث الذاتي ضمن حدود متفق عليها مسبقاً، مما يقلل دورات الترقية من 18 شهراً إلى 3 أشهر. توافق لائحة نظام الجودة مع ISO 13485 في 2026 ينشئ مساراً متكاملاً للامتثال، بينما تطلب التقديمات الأمنية السيبرانية الجديدة توثيقاً أمنياً لدورة الحياة. في أوروبا، لائحة الأجهزة الطبية قد وحدت مراقبة ما بعد السوق لكنها زادت أعباء الامتثال، مما يدفع الشركات الأصغر للبحث عن شراكات أو استحواذات للحصول على الحجم.

تطوير البنية التحتية للرعاية الصحية في الأسواق الناشئة

تخصص الصين 1.4 تريليون دولار أمريكي للصحة الرقمية تحت خطتها الخمسية الـ14، مما يرفع التصنيع المحلي واعتماد الرعاية المترابطة. مهمة أيوشمان بهارات الرقمية في الهند تهدف إلى تسجيل 1.4 مليار مواطن في شبكة السجلات الصحية بحلول 2025، مما يحفز الطلب على الأجهزة القابلة للتشغيل البيني. يصمم المصنعون أجهزة الموجات فوق الصوتية المقاومة منخفضة التكلفة، والتشخيص بالطاقة الشمسية والتصوير المدعوم بالهواتف الذكية لتناسب العيادات محدودة الموارد. اتحادات القطاعين العام والخاص تقدم رأس المال والخبرة، مسرعة الانتشار عبر أفريقيا وأمريكا اللاتينية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المسارات التنظيمية الصارمة والمجزأة | -0.8% | عالمي، مع أعلى تعقيد في أوروبا والأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| تخفيضات السداد وضغط التسعير | -0.6% | عالمي، مع تأثير حاد في أمريكا الشمالية وأوروبا | قصير الأمد (≤ 2 سنة) |

| تعقيد توطين سلسلة التوريد الجيوسياسي | -0.4% | عالمي، مع أعلى تأثير على المصادر من آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| محدودية توفر المواد الأرضية النادرة لمكونات التصوير | -0.2% | عالمي، مع تركز التوريد في آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

اضطرابات سلسلة التوريد ونقص المواد

ندرة أشباه الموصلات مددت أوقات توريد المكونات الطبية إلى 52 أسبوعاً لـ78% من الشركات المصنعة للمعدات الأصلية في 2024 mddionline.com. الاعتماد على موردين مركزين إقليمياً لـPTFE والمعادن الأرضية النادرة يعرض المصنعين للصدمات الجيوسياسية. قللت ميدترونيك قاعدة موردها بنسبة 40% ودمجت مراكز التوزيع لتعزيز المرونة، ومع ذلك فإن التقريب الجغرافي والمصادر المزدوجة تضخم التكاليف 15-20% وتتطلب عمليات طرح متعددة السنوات. قوائم النقص لإدارة الغذاء والدواء الأمريكية التي تشمل أنابيب القصبة الهوائية للأطفال تؤكد مخاطر رعاية المرضى المباشرة، مما يجبر على إعادة التصميم الطارئ وبرامج المخزون الاستراتيجي للسلامة.

التهديدات الأمنية السيبرانية ومخاوف خصوصية البيانات

سجلت المنظمات الصحية ارتفاعاً بنسبة 59% في نقاط الضعف المبلغ عنها للأجهزة في 2024؛ حوادث برامج الفدية التي تستهدف مضخات الأنسولين وأجهزة تنظيم ضربات القلب ومعدات التصوير قفزت بنسبة 123%. الالتزامات الحالية لإدارة الغذاء والدواء الأمريكية تضيف الآن 2-5 مليون دولار أمريكي لكل خط إنتاج للاختبار الأمني والتوثيق. تطلب المستشفيات تقييمات اختراق مستقلة قبل الشراء، مما يؤخر الإطلاق لمدة تصل إلى 12 شهراً للشركات بدون بروتوكولات أمنية ناضجة. الميزة التنافسية تنتقل إلى المصنعين القادرين على تصديق حماية سيبرانية شاملة قوية.

تحليل القطاعات

حسب منصة التقنية: الأجهزة التقليدية ترسي السوق رغم الارتفاع الرقمي

حققت المنتجات التقليدية الكهروميكانيكية والمستهلكة 56.47% من إيرادات 2024، مؤكدة دورها في الرعاية الحرجة بسبب الموثوقية المثبتة وتدفقات العمل المرسخة والكفاءة من حيث التكلفة. نطاقها الواسع، من المحاقن الأساسية إلى أجهزة التنفس في العناية المركزة، يجعلها لا غنى عنها لكل من الأنظمة الناشئة وعالية الدخل. ومع ذلك، تتسارع أجهزة الواقع المعزز والافتراضي بمعدل نمو سنوي مركب 7.78% حيث يتبنى الجراحون أدوات التصور الغامر للإجراءات المعقدة. موافقات إدارة الغذاء والدواء الأمريكية لأنظمة الملاحة المدعومة بالواقع المعزز تقدم أدلة سريرية على أوقات تشغيل أقصر ومضاعفات أقل.

الأجهزة القابلة للارتداء للمراقبة عن بُعد تدعم الآن 50 مليون مستخدم أمريكي، مما يعكس تضاعفاً ثلاثياً في التسجيلات البرنامجية منذ 2021. منصات الجراحة الروبوتية مثل Velys Spine من جونسون & جونسون تستفيد من الذكاء الاصطناعي لتحسين تخطيط المسار، بينما الغرسات المطبوعة ثلاثية الأبعاد تنتقل من النماذج الأولية إلى التطبيقات العضلية الهيكلية الدائمة بعد أول موافقة على الركبة الكاملة المطبوعة بالليزر في 2024. ملحقات التطبب عن بُعد تتكامل بسلاسة مع لوحات المعلومات السحابية، مما يمكّن الأطباء من الإشراف على عدة علامات حيوية عن بُعد، قدرة تتضخم حيث تدمج منصات الصحة المحمولة خوارزميات التشخيص. تبقى تقنية النانو في مراحلها المبكرة لكنها تجذب تمويل البحث والتطوير لتوصيل الأدوية المستهدف وأجهزة الاستشعار داخل الجسم عالية الدقة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق العلاجي: ابتكار الأعصاب يتفوق على قيادة أمراض القلب

حافظت أمراض القلب على تقدم إيرادات 21.56% في 2024، مدعومة بانتشار أمراض القلب والأوعية الدموية العالمية والنظم البيئية للأجهزة الناضجة التي تشمل التصوير والاجتثاث وإدارة الإيقاع. ومع ذلك تتقدم الأعصاب بشكل أسرع، متوقعة بمعدل نمو سنوي مركب 8.24% من خلال التطورات المتطورة في التعديل العصبي وواجهات الدماغ والحاسوب. Adaptive DBS من ميدترونيك يخصص التحفيز من خلال التغذية الراجعة لإشارات الدماغ في الوقت الفعلي، مما يوضح الانتقال من العلاج مفتوح الحلقة إلى مغلق الحلقة.

تستفيد العظام من الشيخوخة الديموغرافية ومعدل إصابات الرياضة؛ أحجام استبدال المفاصل الروبوتية تنمو 35% سنوياً حيث الغرسات الدقيقة تطيل عمر الأصول. تستغل طب العيون أدوات الفحص بالذكاء الاصطناعي التي تكتشف اعتلال الشبكية السكري بحساسية 95%، مما يمكّن التدخل المبكر. تستفيد الجراحة العامة من تراكبات الواقع المعزز التي تحسن دقة الأدوات بنسبة 40% في البرامج التجريبية في جامعة كاليفورنيا ديفيس. عبر المؤشرات، يتنبأ التعلم الآلي بالاستجابات الخاصة بالمرضى، مما يدفع اعتماد الغرسات الذكية التي تضبط العلاج تلقائياً.

حسب المستخدم النهائي: مراكز الرعاية الخارجية تتحدى هيمنة المستشفيات

سيطرت المستشفيات على 88.56% من إنفاق الأجهزة في 2024 لأن الخدمات عالية الحدة ونماذج التمويل الرأسمالي تبقى متمركزة في البيئات الداخلية للمرضى. ومع ذلك، تسجل مراكز الجراحة الخارجية (ASCs) أحد النمو بمعدل 8.72% معدل نمو سنوي مركب، مدعومة بالتقنيات الأقل تدخلاً والسداد الذي يكافئ إجراءات المرضى الخارجيين منخفضة التكلفة. حجم سوق الأجهزة الطبية للمعدات الرأسمالية المتوافقة مع ASC متوقع أن يتوسع بشكل كبير حيث أحجام الإجراءات تقترب من 44 مليون بحلول 2034، مستحوذة على حالات العظام وطب العيون التي كانت حصرية للمستشفيات. تستفيد العيادات من التصوير المحمول، مما يمكّن مقدمي الأحياء من إجراء التشخيص بدون إحالة. اعتماد الرعاية المنزلية يتسارع من خلال مراكز القياسات الحيوية المدعومة بالذكاء الاصطناعي التي تتنبأ بالتدهور، مما يضع الرعاية عن بُعد كحدود عالية النمو. تسعى مختبرات التشخيص للأتمتة؛ علم الأمراض المدعوم بالذكاء الاصطناعي قد قصر تدفقات عمل السرطان بنسبة 50%، مما يحرر الخبرة النادرة للاستشارات المعقدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحتفظ أمريكا الشمالية بـ40.23% من إيرادات 2024 بسبب السداد المتقدم والحرم الجامعية البحثية المتكاملة والقرب من المنظمين. التمويل الاستثماري القوي وقبول الأطباء يسرعان إصدارات الفئة الأولى، مما يضمن الاعتماد المبكر للروبوتات وتصوير الذكاء الاصطناعي والأجهزة القلبية بدون أسلاك. ومع ذلك، تدفع آسيا والمحيط الهادئ التوسع بمعدل نمو سنوي مركب 9.23%، محفزة بإسقاط الصين للوصول إلى حجم سوق الأجهزة الطبية 210 مليار دولار أمريكي بحلول 2025 من خلال حوافز الابتكار المحلي وبرامج المستشفيات الرقمية التجريبية. الديموغرافية الشائخة تضخم أعباء الأمراض المزمنة؛ ستستضيف المنطقة 60% من السكان العالميين 65 عاماً فما فوق بحلول 2030، مما يدعم نمو الحجم طويل الأمد.

لائحة الأجهزة الطبية الموحدة في أوروبا تعزز التوافق عبر الحدود، مما يدعم الطلب على الحلول المبررة بالنتائج. ألمانيا والمملكة المتحدة تقودان في اختراق الجراحة الروبوتية والتصوير، بينما فرنسا وإيطاليا تخصصان أموال التعافي للبنية التحتية للمراقبة عن بُعد. مسار المملكة المتحدة بعد بريكست حافظ على استمرارية السوق لكنه يتطلب وسماً مزدوجاً للمنتجات القارية، عبء قابل للإدارة للشركات الكبيرة مع فرق تنظيمية داخلية.

أمريكا الجنوبية والشرق الأوسط وأفريقيا تقدم فرصاً ناشئة حيث النماذج العامة الخاصة تمول مستشفيات ومراكز متخصصة جديدة. النظام الشامل في البرازيل يمدد قدرة التصوير إلى المناطق محرومة الخدمات، مما ينشئ سحباً للأشعة المقطعية والموجات فوق الصوتية المقاومة. دول مجلس التعاون الخليجي توجه عوائد النفط إلى السياحة الطبية، مشترية أجنحة العلاج الإشعاعي وأمراض القلب عالية المواصفات. تقلبات العملة والرسوم الجمركية على الاستيراد تبقى عوائق، مما يدفع الشركات متعددة الجنسيات لإنشاء تجميع محلي أو الشراكة مع موزعين إقليميين لتسهيل الوصول وتقلب الأسعار.

المشهد التنافسي

يبقى تركز الصناعة معتدلاً، لاعبون مثل جونسون آند جونسون تقود بـ88.8 مليار دولار أمريكي، مستفيدة من المحافظ الواسعة والاندماج والاستحواذ لإضافة النظم البيئية للروبوتات والجراحة الرقمية. نتائج ميدترونيك البالغة 33.2 مليار دولار أمريكي تعكس قوة امتياز القلب وتقليل استراتيجي لقاعدة الموردين بنسبة 40% يهدف إلى تحسين التكلفة والمرونة. 26.9 مليار دولار أمريكي لأبوت مدعومة بتوسع الفيزيولوجيا الكهربائية واستشعار الجلوكوز. الأنماط الاستراتيجية تظهر محوراً نحو الاستحواذات الصغيرة المركزة على القدرات؛ تحليل 123 صفقة على مدى 15 سنة وجد أن الشراء المتكرر والمستهدف يتفوق على الاندماجات الضخمة في عوائد المساهمين.

النظم البيئية الرقمية هي ساحة المعركة التنافسية التالية. تدمج الشركات تطبيقات المرضى وتحليلات السحابة والبرامج الثابتة الآمنة لحبس المستخدمين وإنشاء حلقات التغذية الراجعة للبيانات. Volt Pulsed Field Ablation من بوسطن ساينتيفيك وجهاز تنظيم ضربات القلب Aveir طويل العمر من أبوت يمثلان الابتكار التكراري للدفاع عن قيادة القلب. تكامل سيمنز هيلثينيرز لـفاريان يوسع منصة الأورام من التصوير عبر تخطيط العلاج إلى المسرعات الخطية، مقدمة بساطة البائع الواحد التي تقدرها مجموعات المستشفيات. المخربون الذين يستهدفون تشخيص الذكاء الاصطناعي أو كبسولات طب النانو أو غسيل الكلى المنزلي يستغلون المجاريح الضيقة التي تغفلها التكتلات، أحياناً تحفز الاستحواذات الدفاعية. مرونة سلسلة التوريد ونضج الأمان السيبراني والرشاقة التنظيمية تميز المتنافسين حيث تكاليف الامتثال ترتفع.

قادة صناعة الأجهزة الطبية

-

شركة كونينكليجكه فيليبس إن في

-

شركة ميدترونيك المحدودة

-

شركة جونسون آند جونسون سيرفيسز المحدودة

-

شركة أبوت

-

شركة جي إي هيلث كير

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2024: أطلقت شركة سترايكر كوربوريشن منتجاً جديداً ومبتكراً، جهاز إزالة الرجفان الخارجي الآلي LIFEPAK CR2 (AED)، لتحسين رعاية القلب وتعزيز نتائج المرضى.

- يناير 2024: أطلقت أكسيلس نظام لاينسايدر القشري المعياري الذي يمكن استخدامه لجراحات زراعة العمود الفقري. من المتوقع أن يستخدم الجراحون هذه الغرسة لدعم العمود الفقري أثناء الجراحات.

نطاق تقرير سوق الأجهزة الطبية العالمي

وفقاً لنطاق التقرير، الجهاز الطبي هو أي نوع من الأدوات أو الأجهزة أو الأدوات أو الآلات أو الغرسات أو أي مقال آخر ذي صلة/مشابه يستخدم لتشخيص أو علاج أو مراقبة أو منع أو تخفيف الأمراض.

سوق الأجهزة الطبية مقسم حسب نوع الجهاز والجغرافيا. حسب نوع الجهاز، السوق مقسم إلى أجهزة التنفس وأجهزة القلب والأجهزة العظمية وأجهزة التصوير التشخيصي (أجهزة الأشعة) وأجهزة التنظير الداخلي وأجهزة طب العيون والأجهزة الأخرى. يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ17 بلداً عبر المناطق الرئيسية عالمياً. لكل قطاع، يُقدم حجم السوق من حيث القيمة (دولار أمريكي).

| أجهزة التصوير التشخيصي |

| الأجهزة العلاجية |

| الأجهزة الجراحية |

| أجهزة المراقبة |

| التشخيص المختبري |

| وسائل المساعدة والتنقل |

| الأجهزة السنية |

| أخرى |

| الأجهزة التقليدية الكهروميكانيكية والمستهلكة |

| المراقبة القابلة للارتداء وعن بُعد |

| التطبب عن بُعد والصحة المحمولة |

| الجراحة الروبوتية |

| الطباعة ثلاثية الأبعاد |

| الواقع المعزز / الافتراضي (AR / VR) |

| تقنية النانو |

| أخرى |

| أمراض القلب |

| العظام |

| الأعصاب |

| طب العيون |

| الجراحة العامة |

| أخرى |

| المستشفيات |

| العيادات |

| مراكز الجراحة الخارجية |

| الرعاية الصحية المنزلية |

| مختبرات التشخيص |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الجهاز (القيمة) | أجهزة التصوير التشخيصي | |

| الأجهزة العلاجية | ||

| الأجهزة الجراحية | ||

| أجهزة المراقبة | ||

| التشخيص المختبري | ||

| وسائل المساعدة والتنقل | ||

| الأجهزة السنية | ||

| أخرى | ||

| حسب منصة التقنية (القيمة) | الأجهزة التقليدية الكهروميكانيكية والمستهلكة | |

| المراقبة القابلة للارتداء وعن بُعد | ||

| التطبب عن بُعد والصحة المحمولة | ||

| الجراحة الروبوتية | ||

| الطباعة ثلاثية الأبعاد | ||

| الواقع المعزز / الافتراضي (AR / VR) | ||

| تقنية النانو | ||

| أخرى | ||

| حسب التطبيق العلاجي (القيمة) | أمراض القلب | |

| العظام | ||

| الأعصاب | ||

| طب العيون | ||

| الجراحة العامة | ||

| أخرى | ||

| حسب المستخدم النهائي (القيمة) | المستشفيات | |

| العيادات | ||

| مراكز الجراحة الخارجية | ||

| الرعاية الصحية المنزلية | ||

| مختبرات التشخيص | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الأجهزة الطبية؟

يقف حجم سوق الأجهزة الطبية عند 681.57 مليار دولار أمريكي في 2025، متجهاً نحو 955.49 مليار دولار أمريكي بحلول 2030.

أي قطاع علاجي ينمو بأسرع وتيرة؟

تتوسع الأعصاب بمعدل نمو سنوي مركب 8.24% بفضل ابتكارات التحفيز العميق التكيفي للدماغ وواجهات الدماغ والحاسوب.

لماذا تكتسب مراكز الجراحة الخارجية زخماً؟

توفر ASCs إجراءات أقل تكلفة في نفس اليوم؛ إلى جانب التقنيات الأقل تدخلاً، حجم إجراءاتها مقرر للوصول إلى 44 مليون بحلول 2034.

كيف تؤثر لوائح إدارة الغذاء والدواء الأمريكية الجديدة على مطوري الأجهزة؟

خطط التحكم في التغيير المحددة مسبقاً لأجهزة الذكاء الاصطناعي والتوثيق الأمني السيبراني الإلزامي تسرع التحديثات الآمنة لكنها تضيف عمل امتثال مقدم وتكاليف.

آخر تحديث للصفحة في: