حجم وحصة سوق أجهزة الجراحة طفيفة التدخل

استعراض السوق

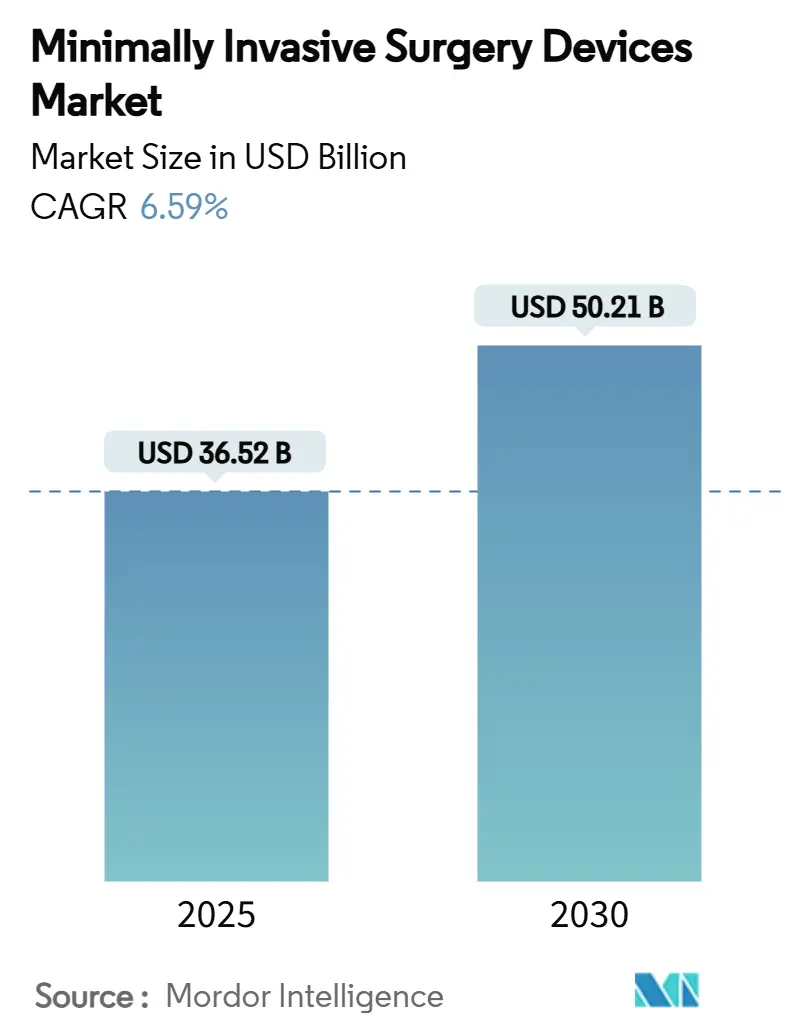

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 36.52 مليار دولار أمريكي |

| حجم السوق (2030) | 50.21 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.59% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الجراحة طفيفة التدخل بواسطة موردور إنتيليجنس

يُقدر حجم سوق أجهزة الجراحة طفيفة التدخل بـ 36.52 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 50.21 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 6.59% خلال فترة التوقعات (2025-2030).

يعكس الطلب القوي الاستمرار في التحول بعيداً عن الجراحة التقليدية المفتوحة نحو العلاجات الموجهة بدقة التي تقصر أوقات التعافي وتقلل معدلات المضاعفات. التبني المتسارع للمنصات الروبوتية، والدعم الأقوى للتعويضات للتدخلات الخارجية، والتقارب التكنولوجي السريع حول الذكاء الاصطناعي هي القوى المحورية التي تشكل هذا النمو. تستمر الأدوات المحمولة باليد في العمل كقوة العمل الإجرائية، إلا أن الأنظمة الروبوتية تتوسع بسرعة حيث تسعى المستشفيات لتحقيق كفاءات سير العمل والتمايز. تظهر الأنظمة الناشئة أحادية المنفذ، ومجموعات التصور المدعومة بالذكاء الاصطناعي، وأجهزة الاستئصال بالمجال النبضي كيف أن الابتكار المستمر يوسع الإمكانيات السريرية بينما يوسع مجموعات المرضى القابلة للمعالجة. حيث تكافئ الجهات الدافعة الأوضاع الجراحية التي تقلل أيام المرضى الداخليين، تكتسب المراكز الخارجية زخماً، مما يوسع سوق أجهزة الجراحة طفيفة التدخل أكثر.

النقاط الرئيسية للتقرير

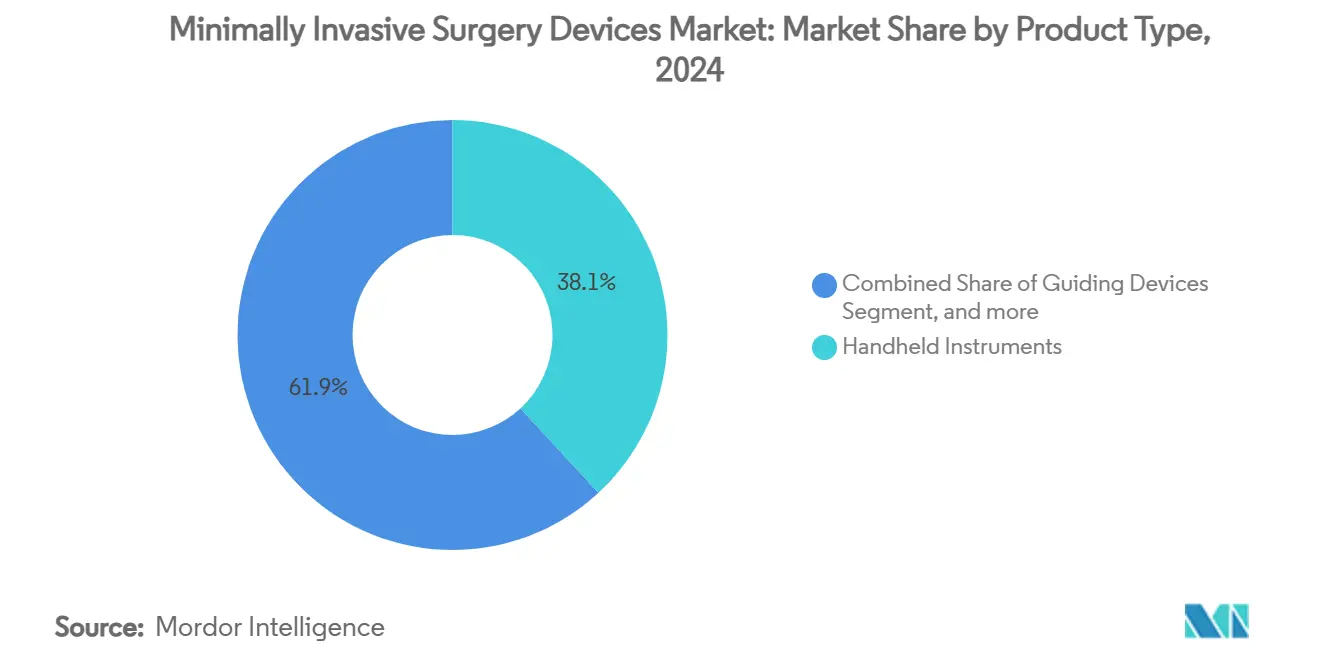

- حسب نوع المنتج، تصدرت الأدوات المحمولة باليد بنسبة 38.12% من حصة سوق أجهزة الجراحة طفيفة التدخل في 2024، بينما من المتوقع أن تسجل الأنظمة المساعدة روبوتياً أسرع معدل نمو سنوي مركب بنسبة 9.47% حتى 2030.

- حسب التطبيق، استحوذت الإجراءات العظمية على حصة 24.81% من حجم سوق أجهزة الجراحة طفيفة التدخل في 2024، ومن المتوقع أن تتوسع التطبيقات العصبية بمعدل نمو سنوي مركب قدره 7.91% حتى 2030.

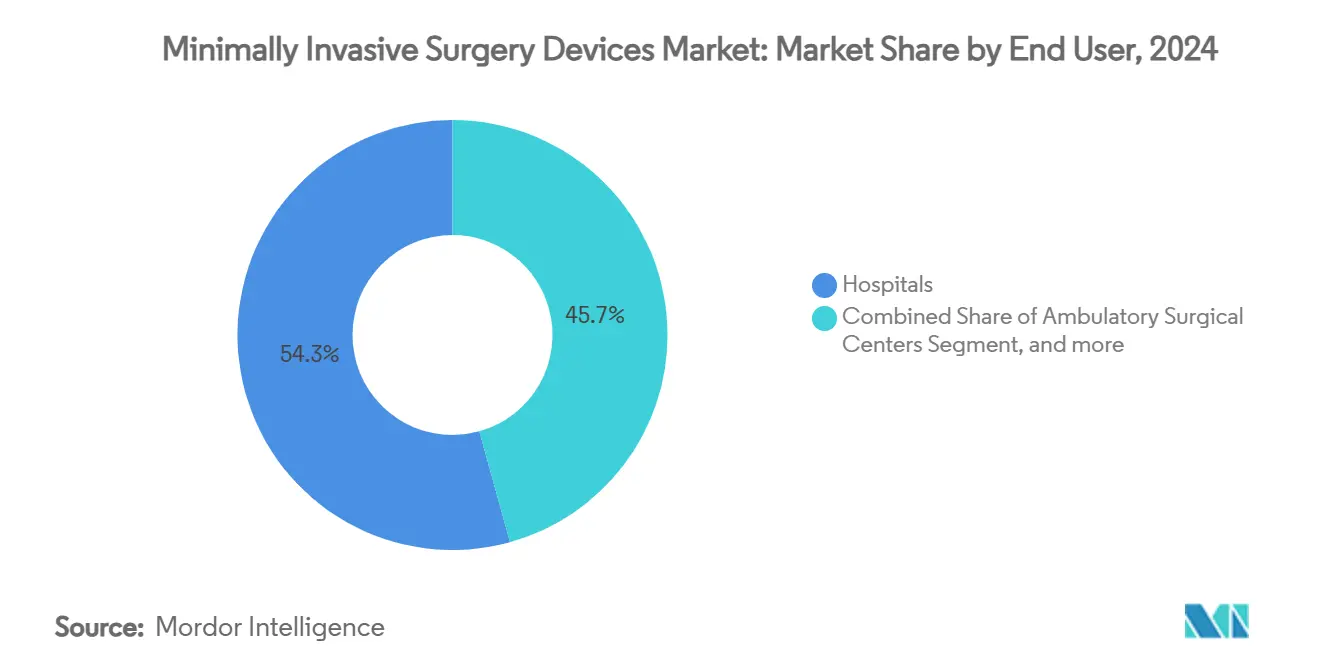

- حسب المستخدم النهائي، استحوذت المستشفيات على حصة 54.31% من حجم سوق أجهزة الجراحة طفيفة التدخل في 2024، بينما تسير مراكز الجراحة الخارجية على المسار الصحيح لتحقيق معدل نمو سنوي مركب قدره 9.05% حتى 2030.

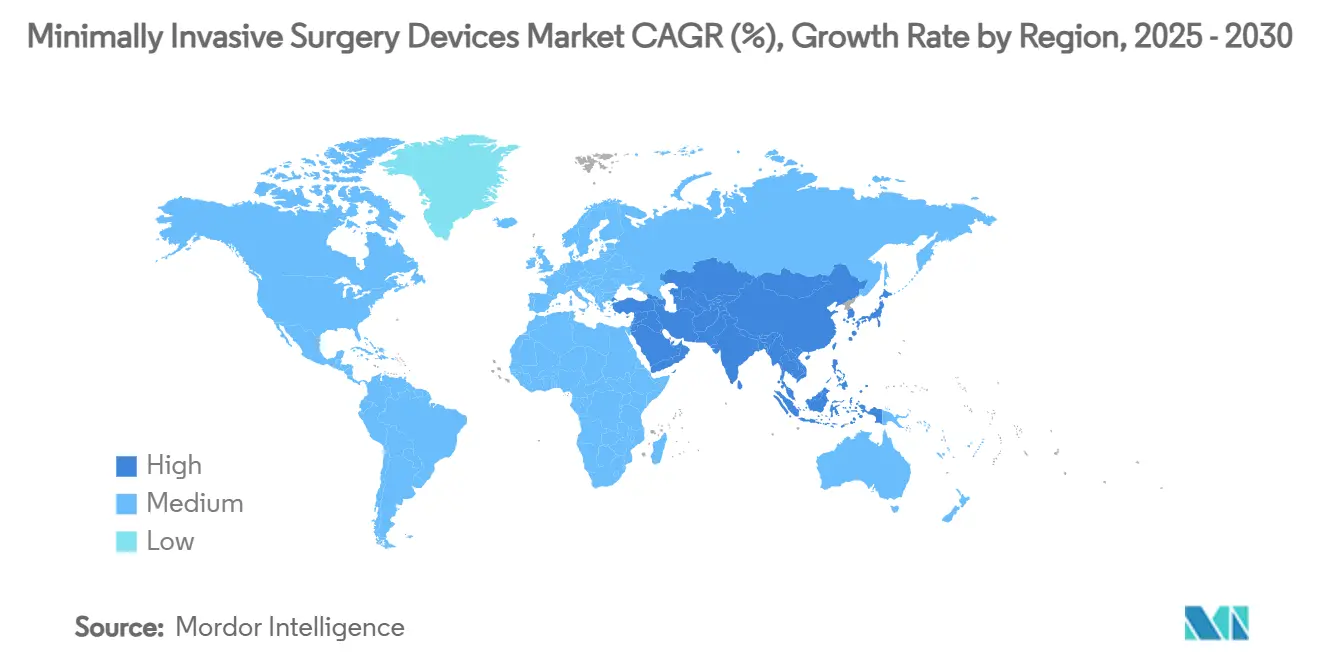

- جغرافياً، احتفظت أمريكا الشمالية بنسبة 42.41% من حصة سوق أجهزة الجراحة طفيفة التدخل في 2024، وتمثل آسيا والمحيط الهادئ أسرع المناطق نمواً بمعدل نمو سنوي مركب قدره 10.15% حتى 2030.

اتجاهات ورؤى السوق العالمي لأجهزة الجراحة طفيفة التدخل

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع قبول الجراحة طفيفة التدخل على الجراحة المفتوحة | +1.8% | عالمي | المدى المتوسط (2-4 سنوات) |

| تزايد انتشار الأمراض المزمنة وأمراض نمط الحياة | +1.5% | عالمي، الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| التبني السريع للمنصات المساعدة روبوتياً | +2.1% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| تعديلات التعويضات المؤيدة للجراحة طفيفة التدخل الخارجية | +1.2% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| التصور الموجه بالذكاء الاصطناعي يحسن دقة الجراحة | +0.8% | أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| الطلب على الجراحة طفيفة التدخل أحادية المنفذ والفتحة الطبيعية | +0.7% | عالمي، التبني المبكر في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع قبول الجراحة طفيفة التدخل على الجراحة المفتوحة

إن تزايد دعوة المرضى لرعاية أقل إصابة، وتفويضات المستشفيات التي تعطي أولوية لبروتوكولات الجراحة طفيفة التدخل أولاً، وحوافز الدافعين تسرع التبني. تجاوز نظام FARAPULSE للاستئصال بالمجال النبضي من بوسطن ساينتيفيك مليار دولار أمريكي في الإيرادات في غضون 12 شهراً من الإطلاق، مما يؤكد الشهية للتقنيات التي تقلل التعقيد الإجرائي مع الحفاظ على النتائج.[1]Boston Scientific, "FARAPULSE Pulsed Field Ablation System Surpasses USD 1 Billion," bostonscientific.com التحول أكثر وضوحاً في إدارة نظم القلب، حيث تقدم طاقة المجال النبضي استهدافاً انتقائياً للأنسجة ومعدلات مضاعفات أقل من الطرق الحرارية. تشهد المؤسسات كفاءات في استخدام الأسرة وتخفيضات في إعادة الدخول مما يزيد من تقوية تفضيل الجراحة طفيفة التدخل. الآن توفر شركات التأمين بصورة روتينية شروط تغطية مواتية للتدخلات طفيفة التدخل، مما يوائم المبررات الاقتصادية والسريرية. حيث تعيد المناهج التدريبية تموضع كفاءات الجراحة طفيفة التدخل كمهارات أساسية، يكتسب سوق أجهزة الجراحة طفيفة التدخل أساساً متيناً للنمو طويل الأمد.

تزايد انتشار الأمراض المزمنة وأمراض نمط الحياة

إن الحدوث العالمي لمرض السكري واضطرابات القلب والأوعية الدموية والسمنة يرفع أحجام الجراحة المناسبة للحلول الأقل تدخلاً. استبدال الصمام التاجي عبر القسطرة Tendyne المعتمد من إدارة الغذاء والدواء من أبوت يعالج المرضى غير المؤهلين للجراحة المفتوحة، مما يفتح مكانة كبيرة في تدخلات القلب الهيكلية.[2]Abbott Laboratories, "Tendyne Transcatheter Mitral Valve Replacement Cleared by FDA," abbott.com الرجفان الأذيني يؤثر على 33.5 مليون شخص في جميع أنحاء العالم، مما يخلق طلباً مستداماً لأنظمة الاستئصال بالقسطرة التي تقدم علاجاً نهائياً بدون بضع القص. تقنيات السمنة أحادية المنفذ توسع الأهلية لجراحة فقدان الوزن عبر تقليل الألم بعد العملية وتحسين أوقات التعافي. حيث تتحول أنظمة الرعاية الصحية من الرعاية التفاعلية إلى الوقائية، تتموضع أجهزة طفيفة التدخل كأدوات فعالة من حيث التكلفة تحد من أعباء الأمراض المزمنة. النمو الإجرائي الناتج يدعم المكاسب التدريجية في سوق أجهزة الجراحة طفيفة التدخل.

التبني السريع للمنصات المساعدة روبوتياً

تنتشر الروبوتيات خارج دعامات التنظير البطني إلى العظام والأعصاب والعمود الفقري. أكمل نظام ROSA للكتف من زيمر بايوميت أول عملية استبدال مفصل كتف مساعدة روبوتياً في 2024، مما يوضح الوصول المتزايد للتكنولوجيا.[3]Zimmer Biomet, "First Robotic-Assisted Shoulder Arthroplasty Using ROSA," zimmerbiomet.com طبقات الذكاء الاصطناعي تضيف تحليلات تنبؤية إلى أدوات التحكم الروبوتية، مما يقصر منحنيات التعلم ويقيس النتائج. شراء كارل ستورز في 2024 لشركة Asensus Surgical سلط الضوء على اهتمام استراتيجي قوي بمنصات الجيل التالي. الهياكل المعمارية أحادية المنفذ تقدم شقوقاً أصغر مع الحفاظ على الببراعة، مما يضخم جاذبية المرضى. المؤسسات تبرر النفقات الرأسمالية من خلال احتفاظ الجراحين وقلة المضاعفات ونقاط رضا أعلى للمرضى، مما يسرع الزخم لسوق أجهزة الجراحة طفيفة التدخل.

التصور الموجه بالذكاء الاصطناعي يحسن دقة الجراحة

خوارزميات تعلم الآلة الآن تطبق طبقات على الصور مع الإرشاد الواعي للتشريح، مما يعزز الدقة في وضع الغرسات وهوامش الأورام والملاحة الوعائية. استحواذ زيمر بايوميت في 2024 على OrthoGrid يدمج الذكاء الاصطناعي داخل التصوير أثناء العملية، مما يقلص معدلات مراجعة استبدال الورك ويطيل عمر الغرسة. الرؤية الحاسوبية المتكاملة في المناظير تؤتمت اكتشاف الآفات، مما يساعد في التشخيص المبكر. التحليلات المبنية على السحابة تنتج ترقيات برمجية مستمرة تخلق تدفقات إيرادات متكررة. منصات المحاكاة تستخدم التغذية الراجعة للذكاء الاصطناعي لتسريع كفاءة المتدربين، مما يخفف نقص الجراحين. هذا التقارب لقدرات الذكاء الاصطناعي والتصور محفز قوي لسوق أجهزة الجراحة طفيفة التدخل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص جراحي الجراحة طفيفة التدخل المهرة | -1.4% | عالمي، حاد في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| الأنظمة الروبوتية كثيفة رأس المال | -0.9% | الأسواق الناشئة، أنظمة صحية أصغر | المدى المتوسط (2-4 سنوات) |

| هشاشة سلسلة التوريد للمستهلكات الرئيسية | -0.6% | عالمي | المدى القصير (≤ 2 سنوات) |

| مخاطر الأمن السيبراني في جناح غرف العمليات المتصلة | -0.3% | الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص جراحي الجراحة طفيفة التدخل المهرة

التقنيات الروبوتية المتقدمة وأحادية المنفذ تتطلب 50-100 حالة تحت الإشراف للكفاءة، عقبة تبطئ التبني حتى حيث الأجهزة متوفرة. الأسواق الناشئة تواجه نقصاً واضحاً حيث هجرة الجراحين نحو مناطق الدخل الأعلى تآكل القدرة المحلية. برامج المحاكاة والإرشاد عن بُعد وإرشاد الواقع المعزز تخفف لكن لا تقضي على فجوات المهارات. المبادرات السياسية التي تمول برامج الزمالة تتوسع، إلا أن التأخير الزمني لإنتاج متخصصين مدربين بالكامل يبقى فرملة هيكلية على سوق أجهزة الجراحة طفيفة التدخل.

الأنظمة الروبوتية كثيفة رأس المال

أسعار الشراء الأولية وعقود الخدمة السنوية وتكاليف الأدوات المستهلكة غالباً ما تتجاوز 2 مليون دولار أمريكي على مدار السنوات الخمس الأولى للنظام. المستشفيات الأصغر والمراكز الخارجية تزن هذه التكاليف مقابل أحجام إجراءات غير مؤكدة وأسقف تعويضات. حماية الأمن السيبراني تضيف نفقة إضافية؛ برامج الفدية عطلت جداول الجراحة الاختيارية وأجبرت على توقف مكلف. نماذج التأجير والتمويل المبني على النتائج تظهر، إلا أن العديد من مقدمي الخدمة يبقون حذرين، مما يخمد معدلات الاختراق لأجنحة الروبوت عالية التقنية داخل صناعة أجهزة الجراحة طفيفة التدخل.

تحليل القطاعات

حسب نوع المنتج: موجة الروبوتيات تتحدى هيمنة الأدوات المحمولة

استمرت الأدوات المحمولة باليد في السيطرة على الجزء الأكبر من حجم سوق أجهزة الجراحة طفيفة التدخل، محققة 38.12% من الإيرادات في 2024. انتشارها عبر إجراءات التنظير البطني والتنظير الداخلي والقسطرة يضمن المرونة حتى مع ظهور طرق جديدة. على العكس، الأنظمة المساعدة روبوتياً، رغم أنها أصغر في القيمة المطلقة، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 9.47%، الأسرع في الفئة، حيث تستفيد المستشفيات من دقتها وفوائدها المريحة لمعالجة الجراحات المعقدة. الأجهزة الموجهة مثل القساطر والأسلاك الموجهة تبقى لا غنى عنها، موفرة نمواً تدريجياً ثابتاً. المنصات الكهروجراحية تنتقل إلى مصادر طاقة متقدمة تختم الأوعية بشكل أكثر موثوقية، وأجهزة الاستئصال تتحول نحو تقنيات المجال النبضي التي تقلل ضرر الأنسجة الجانبية.

الداخلون الجدد للسوق يوجهون الاستثمار إلى الروبوتيات أحادية المنفذ، مموضعين هذه الأنظمة لتآكل الاعتماد على التكوينات متعددة المنافذ المفضلة من قبل الأدوات المحمولة. ترقيات التصور 4K و8K المرتبطة بالذكاء الاصطناعي تجدد المناظير القديمة، مما يمد عمرها مع رفع دقة التشخيص. الليزرات الاستئصالية تجد جذباً في إزالة الأنسجة الدقيقة لإجراءات الأنف والأذن والحنجرة وأمراض النساء، موسعة المساحة القابلة للمعالجة لسوق أجهزة الجراحة طفيفة التدخل. مع تسارع دورات التكنولوجيا، سيستمر مزيج المنتجات في الميل نحو الأجهزة المعززة بالبرمجيات، إلا أن الأدوات الميكانيكية الأساسية ستحافظ على الصلة من خلال القدرة على تحمل التكاليف والألفة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الإجراءات العصبية تتسارع متجاوزة قيادة العظام

طالما جسدت جراحة العظام نضج الجراحة طفيفة التدخل، محتفظة بحصة 24.81% من حجم سوق أجهزة الجراحة طفيفة التدخل في 2024 بقوة تكيفات الركبة والورك والعمود الفقري. اليقين العالي في التعويض والأدلة السريرية الوفيرة يدعمان الاستخدام. الإجراءات العصبية، مع ذلك، على وتيرة لمعدل نمو سنوي مركب قدره 7.91% حيث الملاحة الموجهة بالذكاء الاصطناعي تمكن استئصالات أورام آمنة والقساطر الروبوتية تجتاز الأوعية الدماغية المتعرجة بدقة مليمترية. التدخلات القلبية الوعائية تمد تقنيات عبر القسطرة إلى مرض القلب الهيكلي، بينما التنظير الهضمي يدمج كشف الأورام الحميدة بالذكاء الاصطناعي لرفع معدلات كشف الأورام الغدية.

التلقيح المتبادل بين التخصصات يتزايد. الأذرع الروبوتية التي تم تصورها في البداية لاستئصال البروستاتا تدعم الآن دمج فقرات أسفل الظهر عبر الثقبة، مما يشير إلى تصميم أجهزة متقارب. القطاعات التجميلية والسمنة، التي كانت طرفية من قبل، تستغل التنظير البطني أحادي المنفذ لتقليل الندبات وتسريع الحركة، مما يوسع أفق الإيرادات داخل سوق أجهزة الجراحة طفيفة التدخل. التنويع المستمر للمؤشرات السريرية من المتوقع أن يوازن النمو بين أحجام العظام القديمة والطلب العصبي الناشئ.

حسب المستخدم النهائي: مراكز الجراحة الخارجية تتحدى هيمنة المستشفيات

سلمت المستشفيات 54.31% من الإيرادات العالمية في 2024 من خلال عروض خدمات شاملة واتساع إجرائي. قدراتها المتكاملة للعناية المركزة تبقى ضرورية للمرضى عالي الخطر، مما يضمن الدور المركزي للمستشفيات في سوق أجهزة الجراحة طفيفة التدخل. مع ذلك، مراكز الجراحة الخارجية تتبع معدل نمو سنوي مركب قدره 9.05%، مستفيدة من طوابير جدولة أقصر ورسوم منشآت أقل وموافقة دافع موسعة لنسخ خارجية من إجراءات كانت سابقاً للمرضى الداخليين. العيادات المتخصصة تحفر مجالات في طب العيون والأنف والأذن والحنجرة وإدارة الألم حيث الحجم المركز يحقق كفاءات فائقة.

التطورات في التخدير التي تسهل الخروج في نفس اليوم تعزز قدرة مراكز الجراحة الخارجية على المنافسة. البائعون مثل زيمر بايوميت الآن يخصصون حزم المعدات الرأسمالية للأوضاع الخارجية، مجمعين نماذج إيجار روبوتية ومستهلكات وتدريب الموظفين لتخفيض عتبات التبني. المستشفيات تقاوم بأجنحة خارجية تابعة، مزج راحة مراكز الجراحة الخارجية مع قدرات التصعيد الفوري. التحولات التنظيمية، بما في ذلك توسيعات CMS لرموز الإجراءات المؤهلة للمرضى الخارجيين، تستمر في إمالة الحجم نحو المواقع اللامركزية، مما يعيد تعريف استراتيجية القناة للمصنعين داخل سوق أجهزة الجراحة طفيفة التدخل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حافظت أمريكا الشمالية على 42.41% من الإيرادات العالمية في 2024، مدعومة بتعويضات قوية وخطوط تدريب متقدمة ومسارات تنظيمية سريعة تقصر وقت الوصول للسوق للأجهزة المتقدمة. أنظمة الصحة المتوحدة تتفاوض على عقود شراء على مستوى المؤسسة، مما يمنح الموردين الرائدين وصولاً قابلاً للتوسع عبر شبكات مستشفيات متعددة الولايات. الديموغرافيا المتقدمة في العمر وانتشار الأمراض المزمنة العالي يدعمان التوسع الإجرائي الثابت، بينما المراكز الأكاديمية ترعى تقنيات جديدة تنتشر في أوضاع المجتمع.

آسيا والمحيط الهادئ تمثل الإقليم الأسرع نمواً، متقدماً بمعدل نمو سنوي مركب قدره 10.15% حتى 2030، مغذى بإضافات السعة وارتفاع دخول الطبقة المتوسطة وترويج حكومي للسياحة الطبية. الصين تعزز الابتكار المحلي بينما تشارك مع شركات الأجهزة العالمية لحفز نقل التكنولوجيا. السوق الحساسة للتكلفة في الهند تلجأ لمنصات مهندسة القيمة، غالباً ما تجدد أنظمة غربية لتلبية نقاط السعر. اليابان تنشر حلول روبوتية فاخرة لمعالجة نقص الجراحين واستيعاب السكان المتقدمين في العمر. كوريا تستفيد من مستشفيات حديثة لجذب المرضى الدوليين الباحثين عن إجراءات تجميلية وعمود فقري.

إطار MDR الصارم في أوروبا يعزز جودة المنتج العالية لكن يطيل دورات الموافقة، مما يتطلب ملفات سريرية قوية. ألمانيا تبقى معقلاً تصنيعياً، و NHS في المملكة المتحدة توفر مجموعات بيانات واسعة النطاق تسهل توليد الأدلة. الشرق الأوسط وأفريقيا، رغم أنهما ناشئان، يستثمران في مراكز طبية ثالثية رائدة، خاصة في دول مجلس التعاون الخليجي التي تسعى لتقليل السفر الطبي الخارجي. أمريكا اللاتينية تظهر تبنياً غير متساوٍ؛ المزيج العام-الخاص في البرازيل يدعم التقدم رغم التقلب الاقتصادي الكلي. إجمالياً، التنوع الإقليمي يجبر الموردين على اعتماد استراتيجيات دخول مدروسة تحمي الامتثال مع توسيع سوق أجهزة الجراحة طفيفة التدخل.

المشهد التنافسي

السوق مجزأ بشكل معتدل حيث تنشر الشركات المتعددة الجنسيات الرائدة النطاق لتمويل البحث والتطوير ومتابعة الاستحواذات والتفاوض على عقود الشراء الجماعي. شركة Intuitive Surgical رائدة في الروبوتيات متعددة المنافذ، لكن المتحدين بما في ذلك ميدترونيك وزيمر بايوميت وجونسون آند جونسون يُعدون منصات منافسة، مما يكثف المنافسة في الأسعار والميزات. الأمن السيبراني الآن يحتل مرتبة إلى جانب الدقة كعامل تمييز، مع مديري المعلومات في المستشفيات يطالبون بأنابيب بيانات مشفرة وهياكل معمارية بدون ثقة لأجنحة غرف العمليات المتصلة.

إضافات برمجيات الذكاء الاصطناعي تخلق أنظمة بيئية لزجة تحبس العملاء في مستهلكات واشتراكات تحليلات خاصة بالبائع، مما يقود إيرادات متكررة تتجاوز بيعة رأس المال الأولى. الشركات الأصغر تحفر مجالات من خلال المناظير أحادية الاستخدام ومولدات المجال النبضي ووحدات الكاميرا على الشريحة، غالباً ما تخرج عبر البيع التجاري للاستراتيجيين الأكبر المتحمسين لسد فجوات المحفظة. التعاونات الاستراتيجية مع مزودي السحابة تسرع نشر الخوارزمية، بينما المصنعون المتعاقدون في آسيا يمكنون تحسين التكلفة. العناية الواجبة المرتفعة تتبع صدمات سلسلة التوريد، مما يدفع تنويع المكونات لحماية الإنتاج. النتيجة الصافية سباق لدمج الروبوتيات والتصور وتحليل البيانات في منصات موحدة تمد بصمة سوق أجهزة الجراحة طفيفة التدخل.

قادة صناعة أجهزة الجراحة طفيفة التدخل

-

شركة أوليمبوس

-

شركة سترايكر

-

شركة هويا

-

ميدترونيك

-

شركة بوسطن ساينتيفيك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: حصلت بوسطن ساينتيفيك على موافقة إدارة الغذاء والدواء لتوسيع وسم نظام FARAPULSE للاستئصال بالمجال النبضي ليشمل علاج الرجفان الأذيني المستمر، مما يضاعف مجموعة المرضى القابلة للمعالجة إلى 59 مليون شخص في جميع أنحاء العالم ويعزز قيادة الشركة في تقنيات استئصال القلب.

- يوليو 2025: أكملت تيليفليكس استحواذها على أعمال التدخل الوعائي لبيوترونيك مقابل 760 مليون يورو (825 مليون دولار أمريكي)، موسعة محفظة التدخل بشكل كبير مع قساطر وشبكات مطلية بالدواء مع إنشاء حضور قوي في سوق التدخل الطرفي.

- مايو 2025: حصلت أبوت على موافقة إدارة الغذاء والدواء لنظام استبدال الصمام التاجي عبر القسطرة Tendyne، أول جهاز قادر على استبدال الصمامات التاجية بدون جراحة القلب المفتوح، معالجاً حاجة غير ملباة كبيرة للمرضى مع تكلس الحلقة التاجية الشديد.

- يناير 2025: أعلنت زيمر بايوميت اتفاقيتها لاستحواذ باراجون 28 مقابل حوالي 3 مليارات دولار أمريكي، معززة محفظتها في قطاع القدم والكاحل البالغ 5 مليارات دولار ودعم استراتيجيتها لتنويع ما وراء العظام الأساسية إلى أسواق نمو أعلى.

نطاق تقرير السوق العالمي لأجهزة الجراحة طفيفة التدخل

وفقاً لنطاق هذا التقرير، تشير أجهزة الجراحة طفيفة التدخل إلى الأنظمة الكهروجراحية وأنظمة الجراحة المساعدة روبوتياً والمعدات الجراحية المستخدمة أثناء الإجراءات طفيفة التدخل. الجراحة طفيفة التدخل تشير إلى أي إجراء جراحي يؤدى من خلال شقوق صغيرة بدلاً من فتحة كبيرة، مما يؤدي لتعافي أسرع وفقدان دم أقل وألم أقل من الجراحة المفتوحة التقليدية.

سوق أجهزة الجراحة طفيفة التدخل مقسم حسب المنتج (الأدوات المحمولة باليد، الأجهزة الموجهة، الأجهزة الكهروجراحية، الأجهزة التنظيرية، أجهزة التنظير البطني، أجهزة المراقبة والتصور، أجهزة الاستئصال، الأجهزة الليزرية، الأنظمة الجراحية المساعدة روبوتياً، وأجهزة الجراحة طفيفة التدخل الأخرى)، والتطبيق (التجميلي، القلب والأوعية الدموية، الجهاز الهضمي، أمراض النساء، العظام، المسالك البولية، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) لجميع القطاعات أعلاه.

| الأدوات المحمولة باليد | |

| الأجهزة الموجهة | القساطر الموجهة |

| الأسلاك الموجهة | |

| الأجهزة الكهروجراحية | |

| الأجهزة التنظيرية | |

| أجهزة التنظير البطني | |

| أجهزة المراقبة والتصور | |

| أجهزة الاستئصال | |

| الأجهزة الليزرية | |

| الأنظمة الجراحية المساعدة روبوتياً | |

| أجهزة الجراحة طفيفة التدخل الأخرى |

| التجميلي |

| القلب والأوعية الدموية |

| الجهاز الهضمي |

| أمراض النساء |

| العظام |

| المسالك البولية |

| العصبي |

| تطبيقات أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | الأدوات المحمولة باليد | |

| الأجهزة الموجهة | القساطر الموجهة | |

| الأسلاك الموجهة | ||

| الأجهزة الكهروجراحية | ||

| الأجهزة التنظيرية | ||

| أجهزة التنظير البطني | ||

| أجهزة المراقبة والتصور | ||

| أجهزة الاستئصال | ||

| الأجهزة الليزرية | ||

| الأنظمة الجراحية المساعدة روبوتياً | ||

| أجهزة الجراحة طفيفة التدخل الأخرى | ||

| حسب التطبيق | التجميلي | |

| القلب والأوعية الدموية | ||

| الجهاز الهضمي | ||

| أمراض النساء | ||

| العظام | ||

| المسالك البولية | ||

| العصبي | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| العيادات المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق أجهزة الجراحة طفيفة التدخل في 2025؟

حجم سوق أجهزة الجراحة طفيفة التدخل هو 36.51 مليار دولار أمريكي في 2025، مع معدل نمو سنوي مركب متوقع قدره 6.59% حتى 2030.

أي فئة منتج تقود الإيرادات حالياً؟

الأدوات المحمولة باليد تحتفظ بـ 38.12% من الإيرادات العالمية، عاكسة انتشارها عبر إجراءات التنظير البطني والتنظير الداخلي.

ما أسرع فرصة إقليمية نمواً؟

آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 10.15% بدعم من بناء مستشفيات جديدة وارتفاع الدخول ودعم حكومي للسياحة الطبية.

كم سرعة توسع الأنظمة الروبوتية؟

من المتوقع أن تسجل المنصات المساعدة روبوتياً معدل نمو سنوي مركب قدره 9.47% حتى 2030، الأعلى بين مجموعات المنتجات.

لماذا تكتسب مراكز الجراحة الخارجية جذباً؟

مراكز الجراحة الخارجية تقدم رسوم منشآت أقل وخروج في نفس اليوم، مما يمكن توقع معدل نمو سنوي مركب قدره 9.05% في طلب الأجهزة حتى 2030.

أي منطقة سريرية تظهر أحد النمو خارج العظام؟

من المتوقع أن تنمو الإجراءات العصبية بمعدل نمو سنوي مركب قدره 7.91% بسبب الملاحة الموجهة بالذكاء الاصطناعي والدقة الروبوتية في جراحات الدماغ والسكتة الدماغية الدقيقة.

آخر تحديث للصفحة في: