حجم وحصة سوق أجهزة الجراحة العامة بالولايات المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 7.11 مليار دولار أمريكي |

| حجم السوق (2030) | 9.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.74% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الجراحة العامة بالولايات المتحدة بواسطة Mordor Intelligence

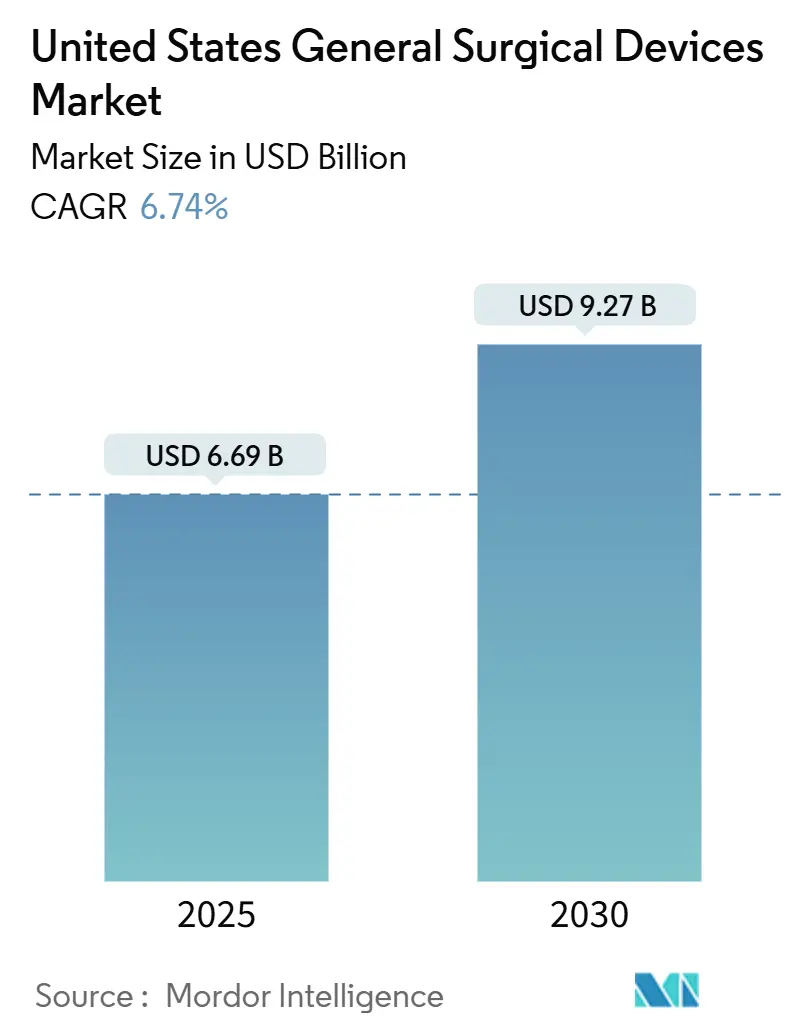

يقدر حجم سوق أجهزة الجراحة العامة بالولايات المتحدة بـ 6.69 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 9.27 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.74% خلال فترة التوقع (2025-2030). إن ارتفاع أحجام الإجراءات، والانتشار السريع لتقنيات التدخل الجراحي طفيف التوغل، وهجرة الحالات عالية الخطورة إلى إعدادات العيادات الخارجية تعيد تعريف كيفية تخصيص رؤوس الأموال وإدارة المخزون في سوق أجهزة الجراحة العامة بالولايات المتحدة. الحوافز الفيدرالية التي تكافئ الإنتاج المحلي تساعد المصنعين على تقصير أوقات التسليم ومواجهة التعرض للرسوم الجمركية، بينما تعمل أنظمة التصوير والملاحة المدعمة بالذكاء الاصطناعي على تحسين الدقة وكفاءة العمالة عبر التخصصات. في الوقت نفسه، تسرع الجهات الدافعة من الشراء القائم على القيمة، مما يشجع المستشفيات ومراكز الجراحة في العيادات الخارجية على تفضيل الحلول التي تثبت انخفاض التكلفة لكل إجراء. هذه الديناميكيات مجتمعة تحافظ على طلب قوي حتى مع تفاوض مشتري الأجهزة بقوة للحصول على أسعار أفضل.

النقاط الرئيسية للتقرير

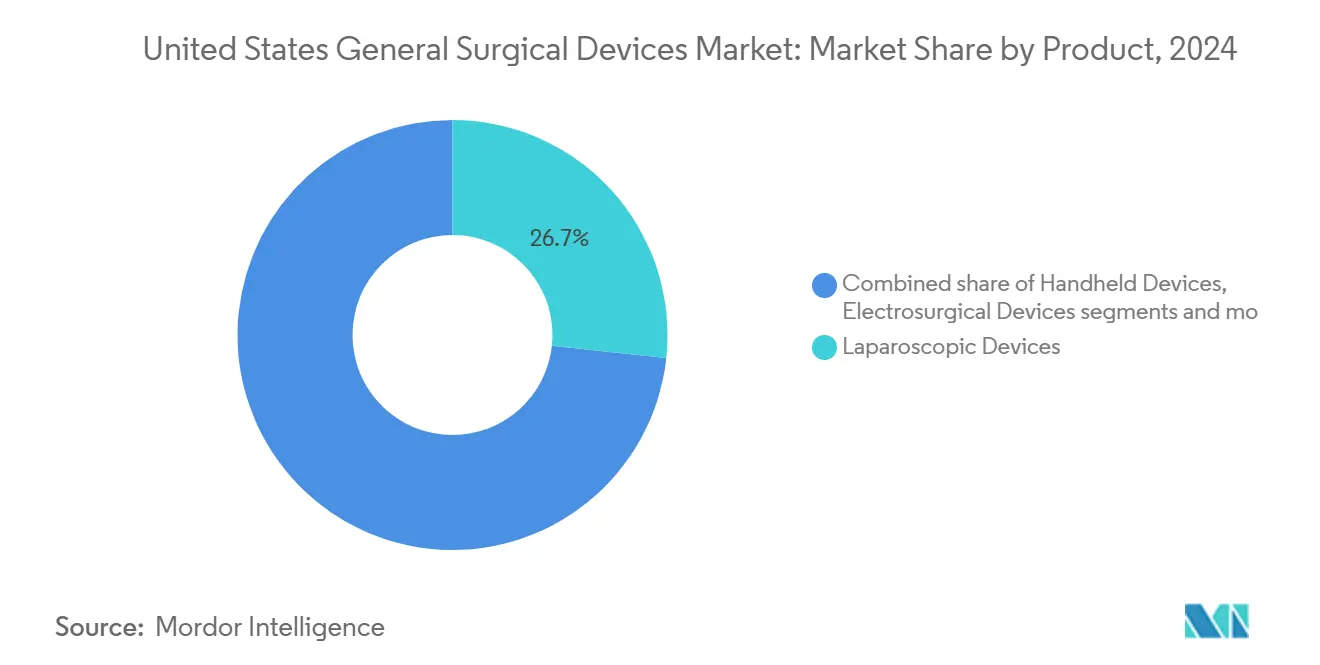

- حسب المنتج، هيمنت أجهزة التنظير البطني على حصة سوق أجهزة الجراحة العامة بالولايات المتحدة بنسبة 26.65% في عام 2024؛ من المتوقع أن تسجل أجهزة الجراحة الكهربائية أسرع معدل نمو سنوي مركب بنسبة 8.41% حتى عام 2030.

- حسب نهج الإجراء، استحوذت الجراحة طفيفة التوغل على 69.24% من حصة سوق أجهزة الجراحة العامة بالولايات المتحدة في عام 2024. ومن المتوقع أيضاً أن تنمو بمعدل نمو سنوي مركب قدره 7.16% من 2025 إلى 2030.

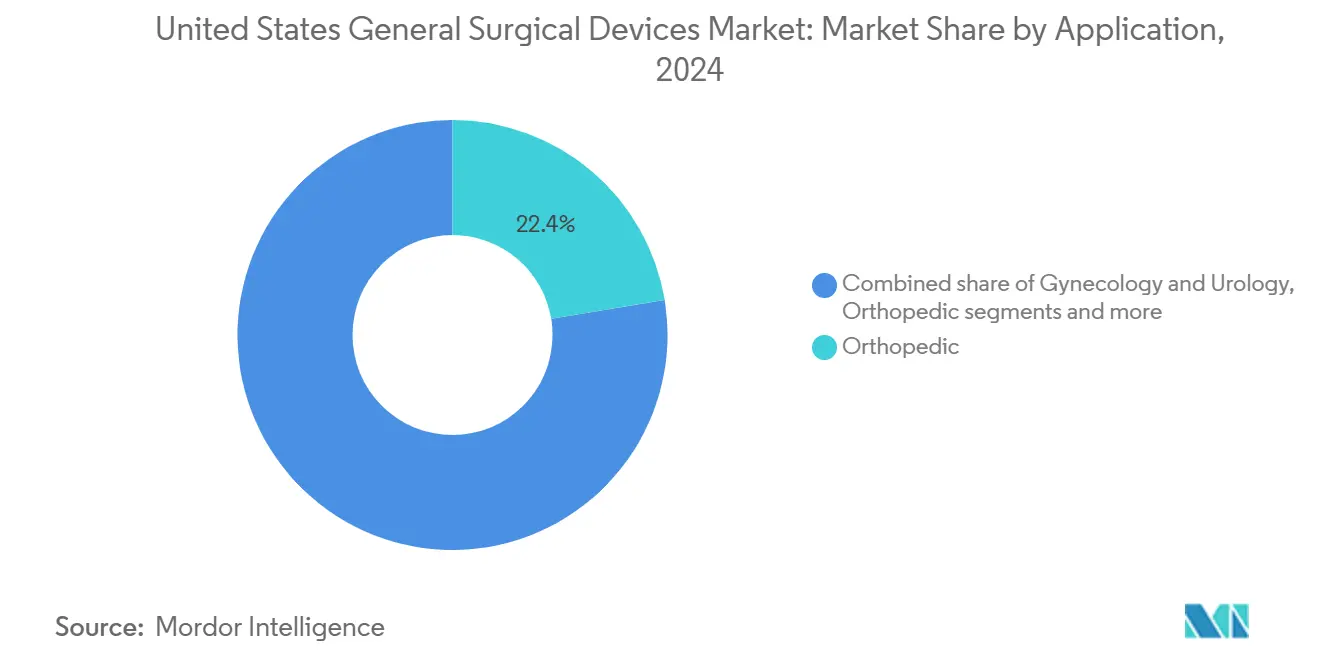

- حسب التطبيق، استحوذ قطاع جراحة العظام على حصة سوقية قدرها 22.43% في سوق أجهزة الجراحة العامة بالولايات المتحدة في عام 2024، بينما تقود أمراض النساء والمسالك البولية النمو بمعدل نمو سنوي مركب متوقع قدره 7.92% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 68.66% من حجم سوق أجهزة الجراحة العامة بالولايات المتحدة في عام 2024، بينما تتوسع مراكز الجراحة في العيادات الخارجية بمعدل نمو سنوي مركب قدره 8.13%.

اتجاهات ورؤى سوق أجهزة الجراحة العامة بالولايات المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان وارتفاع عبء الأمراض المزمنة يقود الطلب على الجراحة | +1.8% | وطني، متركز في ولايات الحزام الشمسي | طويل الأمد (≥ 4 سنوات) |

| تزايد اعتماد الإجراءات طفيفة التوغل والمساعدة بالروبوت | +1.5% | وطني، تقوده المناطق الحضرية | متوسط الأمد (2-4 سنوات) |

| توسع مراكز الجراحة في العيادات الخارجية يقود امتصاص الأجهزة | +1.2% | وطني، متسارع في الأسواق الضاحية | متوسط الأمد (2-4 سنوات) |

| التطورات التكنولوجية السريعة | +0.9% | وطني، اعتماد مبكر في المراكز الأكاديمية | قصير الأمد (≤ 2 سنة) |

| دمج التصوير والملاحة المدعمة بالذكاء الاصطناعي يعزز الكفاءة الإجرائية | +0.7% | وطني، متركز في المراكز عالية الحجم | متوسط الأمد (2-4 سنوات) |

| الحوافز الفيدرالية للتصنيع المحلي تعيد تشكيل سلاسل توريد الأجهزة | +0.4% | وطني، يركز على مراكز التصنيع | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان وارتفاع عبء الأمراض المزمنة يقود الطلب على الجراحة

تظهر إسقاطات Medicare تسارع تكاليف أدوات العمود الفقري مع نمو الفئة العمرية 65+، مما يعزز الطلب طويل الأمد على الرعاية الجراحية.[1]Source: Y. Huang et al., "Projections of Spinal Instrumentation Volume," U.S. National Library of Medicine, pmc.ncbi.nlm.nih.gov لذلك، يستثمر مقدمو الخدمة في منصات طفيفة التوغل وجاهزة للمرضى الخارجيين التي تقلل من مدة الإقامة ومخاطر المضاعفات. وبالتالي، يفضل سوق أجهزة الجراحة العامة بالولايات المتحدة الأنظمة ذات البصمات الأصغر والملفات الأمنية المحسنة. كما يركز صناع الأجهزة على وحدات التدريب التي تسمح للموظفين بإدارة الحالات المعقدة في بيئات أقل خطورة. هذه التحولات تضخم المشتريات من أجهزة الطاقة، والمدبسات الذكية، وأدوات التصور المدعمة بالذكاء الاصطناعي المصممة خصيصاً للمرضى كبار السن عالي الخطورة.

تزايد اعتماد الإجراءات طفيفة التوغل والمساعدة بالروبوت

إصلاح الفتق بالروبوت، واستئصال القولون، وتبديل مفصل الركبة تستحوذ الآن على حصص متزايدة من الجراحة العامة الروتينية، حيث تمثل عمليات تبديل الركبة الروبوتية 13% من إجمالي عمليات استبدال الركبة من 2018 إلى 2023. تستفيد المستشفيات من الروبوتات لجذب الجراحين وزيادة إنتاجية غرفة العمليات، مما يعوض تكاليف رأس المال من خلال أحجام حالات أعلى. ونتيجة لذلك، يشهد سوق أجهزة الجراحة العامة بالولايات المتحدة طلبيات متزايدة لأنظمة وحدة التحكم المفردة، والأدوات النهائية القابلة لإعادة الاستخدام، وحزم التحليلات المرتبطة بالسحابة. تعطي المرافق الأصغر الأولوية لمجموعات التنظير البطني فعالة التكلفة، مما يخلق منحنى اعتماد من طبقتين يتعامل معه البائعون بإستراتيجيات تسعير معيارية.

توسع مراكز الجراحة في العيادات الخارجية يقود امتصاص الأجهزة

من المتوقع أن ترتفع أحجام إجراءات مراكز الجراحة في العيادات الخارجية بنسبة 22% بحلول عام 2033، مما يعيد تشكيل المواصفات نحو الأدوات القابل للتصرف والموحدة. لأن الجهات الدافعة تسدد لمراكز الجراحة في العيادات الخارجية بمعدلات جذابة، يصر المديرون على الأجهزة التي تقصر وقت التسليم وتقضي على تكلفة إعادة المعالجة. هذا التفضيل يشجع الموردين على تطوير مقابض الجراحة الكهربائية المعقمة مسبقاً وأنظمة إغلاق الجروح المكتفية ذاتياً. لذلك يكافئ سوق أجهزة الجراحة العامة بالولايات المتحدة المصنعين الذين يجمعون مجموعات الإجراءات ويضمنون اقتصاديات متوقعة لكل حالة.

دمج التصوير والملاحة المدعمة بالذكاء الاصطناعي يعزز الكفاءة الإجرائية

حصل أكثر من 950 جهاز ذكاء اصطناعي/تعلم آلي على ترخيص إدارة الغذاء والدواء الأمريكية حتى الآن.[2]Source: AdvaMed, "The Role of Artificial Intelligence in Healthcare," advamed.org أدوات مثل منصة تنظير القولون السحابية من Olympus تعزز كشف الأورام الغدية بينما تقلل من تباين المشغل. تعتمد المستشفيات هذه الحلول لمواجهة نقص الموظفين وتحقيق أهداف النتائج القائمة على القيمة. البيانات المولدة أثناء الإجراءات تغذي التحليلات التنبؤية التي تستخدمها المستشفيات لتنقيح مسارات الرعاية. وبالتالي، أصبحت قدرة الذكاء الاصطناعي عامل تمييز أساسي في سوق أجهزة الجراحة العامة بالولايات المتحدة، مما يؤثر على قرارات الشراء إلى جانب مقاييس الأداء التقليدية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تصاعد ضغط احتواء التكاليف والسداد القائم على القيمة على أسعار الأجهزة | -1.4% | وطني، مكثف في الأسواق عالية التكلفة | قصير الأمد (≤ 2 سنة) |

| نقص القوى العاملة الجراحية المهارة يبطئ اعتماد الأنظمة المتطورة | -0.9% | وطني، حاد في المناطق الريفية والمحرومة | متوسط الأمد (2-4 سنوات) |

| نقاط ضعف سلسلة التوريد وتضخم المواد الخام يرفع تكاليف الإنتاج | -0.7% | وطني، متركز في المناطق المعتمدة على الاستيراد | قصير الأمد (≤ 2 سنة) |

| نقص القوى العاملة الجراحية المهارة يبطئ اعتماد الأنظمة المتطورة | -0.8% | وطني، حاد في المناطق الريفية والمحرومة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد ضغط احتواء التكاليف والسداد القائم على القيمة على أسعار الأجهزة

لجان تحليل القيمة تركز الآن على إجمالي تكلفة الملكية، حيث تصنف 32% من المستشفيات الشراء القائم على الأدلة كأولوية قصوى. وسطاء الشراء بالجملة يتفاوضون على أسعار عقود شفافة تضغط على هوامش المنصات المتطورة. لذلك يقوم صناع الأجهزة بتجميع اتفاقيات الخدمة وتقديم ضمانات قائمة على النتائج للدفاع عن التموضع المميز. مع مرور الوقت، تشجع هذه الضغوط على التصميم الرشيق للمنتج وتكثف المنافسة داخل سوق أجهزة الجراحة العامة بالولايات المتحدة.

نقص القوى العاملة الجراحية المهارة يبطئ اعتماد الأنظمة المتطورة

وصلت الشواغر في التمريض في فترة ما حول الجراحة إلى 18% في عام 2024، مما يحد من الوتيرة التي تنشر بها المستشفيات الروبوتات المتطورة. يستجيب البائعون بتبسيط واجهات المستخدم ودمج دعم القرار الذي يقلل من عبء التدريب. معالجات الإعداد المدعمة بالذكاء الاصطناعي، والمراقبة عن بُعد، ومجموعات الإجراءات الموحدة تساعد في تخفيف فجوات التوظيف. ومع ذلك، فإن نقص العمالة المستمر خاصة في المناطق الريفية يلطف الزخم القوي لسوق أجهزة الجراحة العامة بالولايات المتحدة.

تحليل القطاعات

حسب المنتج: ابتكار الجراحة الكهربائية يقود تطوير منصة الطاقة

من المتوقع أن تسجل أجهزة الجراحة الكهربائية معدل نمو سنوي مركب قدره 8.41%، الأسرع بين خطوط المنتجات، مما يعكس الطلب المستمر على أنظمة تفاعل الأنسجة المحسنة بالذكاء الاصطناعي. لا تزال أدوات التنظير البطني تمثل 26.65% من حجم سوق أجهزة الجراحة العامة بالولايات المتحدة في عام 2024. تقوم المستشفيات بالترقية إلى مولدات متطورة تقلل من الانتشار الحراري، متماشية مع متطلبات السلامة وسير عمل مراكز الجراحة في العيادات الخارجية المتحكم في التكلفة. تظهر الأبحاث في Annals of Surgery أن طرق الطاقة الجديدة تقلل الضرر الجانبي دون المساس بالإرقاء.

تحتفظ الأجهزة المحمولة باليد بالصلة بسبب التصميمات الموحدة ونقاط الأسعار المنخفضة، بينما تقصر أدوات الإغلاق القائمة على السوستة وقت الإغلاق بـ 298 ثانية مقارنة بالخيوط الجراحية. إن تراجع جودة أجهزة الوصول، كما يتضح من استدعاء 165,356 وحدة من المناظير ذات الطرف المُطوَّل في عام 2024، يؤكد قيمة الضوابط التصنيعية القوية. التسميات الاختراقية، مثل نظام إغلاق جدار البطن من Absolutions، توسع أيضاً خطوط أنابيب الابتكار. ونتيجة لذلك، يوجه سوق أجهزة الجراحة العامة بالولايات المتحدة البحث والتطوير نحو منصات طاقة متعددة الاستخدامات وحلول وصول أكثر أماناً تلبي بيئات المرضى الداخليين والخارجيين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نهج الإجراء: هيمنة التدخل طفيف التوغل تسرع التكامل الروبوتي

استحوذت تقنيات التدخل طفيف التوغل على حصة 69.24% من سوق أجهزة الجراحة العامة بالولايات المتحدة في عام 2024 وهي في طريقها لمعدل نمو سنوي مركب قدره 7.16% حتى عام 2030. تكثف المنصات الروبوتية هذا التقدم من خلال التوسع في إصلاحات البطن وجراحة العظام المعقدة، مما يخلق نظاماً بيئياً من الأدوات القابلة لإعادة الاستخدام، وأبراج الرؤية، وحزم التحليلات السحابية. تؤكد بيانات Value in Health أن الاستخدام الروبوتي يرتفع عبر تقريباً كل تخصص01352-8/fulltext).

تظل الجراحة المفتوحة ضرورية لإعادة البناء متعدد المستويات ولكنها تتنازل عن حجم الوحدة حيث تخترق أجناح التنظير البطني والروبوتات المستشفيات الأصغر. للبقاء ذات صلة، يقدم موردو النهج المفتوح مصابيح رأس متطورة، وتصور عالي الوضوح، وتقنيات إرقاء مدعمة بالذكاء الاصطناعي. مجتمعة، هذه التحولات تعزز توقعات المرضى لندوب أصغر وعودة أسرع إلى الحياة الروتينية، مما يحافظ على الزخم خلف سوق أجهزة الجراحة العامة بالولايات المتحدة.

حسب التطبيق: أمراض النساء والمسالك البولية تقود النمو من خلال الابتكار الاختراقي

سيطرت جراحة العظام على 22.43% من حجم سوق أجهزة الجراحة العامة بالولايات المتحدة في عام 2024، لكن أمراض النساء والمسالك البولية تقود النمو بمعدل نمو سنوي مركب قدره 7.92% حتى عام 2030. إن موافقة إدارة الغذاء والدواء الأمريكية على جهاز iTind من Olympus إلى جانب رمزين جديدين من الفئة الأولى لـ CPT يدخل حيز التنفيذ في عام 2025، مما يوفر سداداً متوقعاً للعلاج طفيف التوغل لتضخم البروستاتا الحميد. تكتسب أمراض القلب جاذبية بسبب معدل النجاح 74.4% الذي حققه نظام VARIPULSE من Boston Scientific في منع تكرار الرجفان الأذيني.

تستفيد إجراءات الأعصاب أيضاً من المحفزات المصغرة التي تمدد عمر البطارية بينما تسهل الزرع للمرضى الخارجيين. التطبيقات المتخصصة مثل الروبوتات الخاصة بجراحة السمنة تدخل المسارات السائدة، مما يوسع فرص التجاور داخل سوق أجهزة الجراحة العامة بالولايات المتحدة. مجتمعة، تطورات التخصص المتنوعة تؤسس مزيجاً متوازناً من الإيرادات يوفر الحماية ضد التقلبات الدورية في أي قطاع واحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: نمو مراكز الجراحة في العيادات الخارجية يحول ديناميكيات المشتريات

مثلت المستشفيات 68.66% من سوق أجهزة الجراحة العامة بالولايات المتحدة في عام 2024، مستفيدة من سلاسل التوريد المتكاملة والتغطية متعددة التخصصات. ومع ذلك، تتوسع مراكز الجراحة في العيادات الخارجية بأسرع وتيرة بمعدل نمو سنوي مركب قدره 8.13% بفضل دعم الجهات الدافعة وتفضيل المرضى للخروج في نفس اليوم. تتوقع جمعية موزعي الصناعة الصحية ارتفاعاً ملحوظاً في أحجام مراكز الجراحة في العيادات الخارجية في جراحة العظام والعمود الفقري والجهاز الهضمي. تتركز العيادات المتخصصة على المجالات عالية الهامش، مستخدمة الخبرة المركزة للتفاوض على عقود أجهزة مفيدة.

يقوم المصنعون الآن بتخصيص العروض حسب بيئة الرعاية: أجناح روبوتية كثيفة رأس المال للمستشفيات من الدرجة الثالثة، ومناظير محمولة بدون برج لمراكز الجراحة في العيادات الخارجية، ومجموعات خاصة بالإجراءات للعيادات الصغيرة. هذه الإستراتيجيات المتمايزة تحافظ على فرص الهامش بينما تضمن التغطية الواسعة عبر سوق أجهزة الجراحة العامة بالولايات المتحدة.

التحليل الجغرافي

تساعد المناطق الحضرية الكبيرة في منحنيات الاعتماد لأن المراكز الأكاديمية هناك تجرب الروبوتات، وملاحة الذكاء الاصطناعي، وتكامل سير العمل الرقمي. أنظمة الصحة في كاليفورنيا تتماشى مع المواهب التقنية المحلية، مما يسرع النشر المبكر للتحليلات الجراحية القائمة على السحابة. في أقصى الجنوب، ولايات الحزام الشمسي، بما في ذلك تكساس وفلوريدا وأريزونا، تجمع بين هجرة المتقاعدين الواردة وبناء مراكز الجراحة في العيادات الخارجية على نطاق واسع، مما يحقق مساهمة كبيرة في نمو سوق أجهزة الجراحة العامة بالولايات المتحدة. شيخوخة السكان في هذه المناطق تعزز أحجام جراحة العظام والمسالك البولية، مما يحفز الطلب على أدوات الطاقة أحادية الاستخدام.

المناطق الريفية والمحرومة تواجه نقصاً في المعدات وقيود القوى العاملة، لكنها تستخدم بشكل متزايد التوجيه عن بُعد وبرامج غرف العمليات المتنقلة التي تنقل القدرة الجراحية. هذه المبادرات تفتح قنوات إضافية لمجموعات التنظير البطني فعالة التكلفة وأدوات الطاقة التي تعمل بالبطارية. الغرب الأوسط يحافظ على بصمة متوازنة، مع شبكات التسليم المتكاملة تقوم بتوحيد المشتريات عبر المراكز الحضرية والفروع الأصغر. مستشفيات التعليم في الساحل الشرقي تقود ابتكار عالي التعقيد، مرحبة بالروبوتات المبكرة ومنصات الذكاء الاصطناعي تحت بروتوكولات التقييم المتحكم فيها.

لذلك تقسم فرق البائعين التجارية تكتيكات الدخول إلى السوق: البيع الاستشاري المتخصص المباشر في المراكز الأكاديمية الساحلية، وبرامج مخزون يقودها الموزعون في الولايات الداخلية، وشراكات مراكز الخدمة في ضواحي مراكز الجراحة في العيادات الخارجية الكثيفة. الفسيفساء الناتجة تضخم شدة المنافسة لكنها أيضاً تنوع الإيرادات، مما يدعم المرونة عبر سوق أجهزة الجراحة العامة بالولايات المتحدة.

المشهد التنافسي

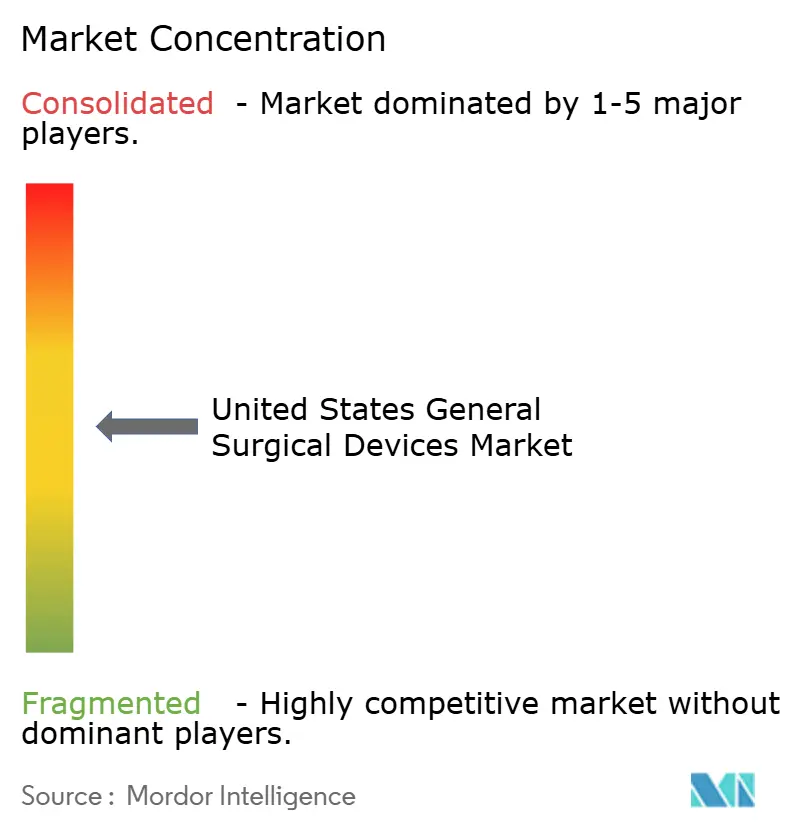

يُظهر سوق أجهزة الجراحة العامة بالولايات المتحدة تركيزاً معتدلاً، مع Medtronic وJohnson & Johnson وStryker تثبت مواقع الحصة من خلال محافظ واسعة وقوى مبيعات كبيرة. سجلت Medtronic إيرادات بقيمة 2.128 مليار دولار أمريكي في محفظة الجراحة الطبية للربع الثاني من السنة المالية 2025، ثم اشترت Fortimedix لتعزيز الأدوات المفصلية. تواصل Johnson & Johnson جدول أعمال عمليات الاندماج والاستحواذ النشط لتأمين التقنيات القائمة على القسطرة بينما توسع التعرض القلبي الوعائي، مما يوضح التحول نحو نظم المنصات البيئية.

المبتكرون الأصغر يؤمنون تسميات اختراقية من إدارة الغذاء والدواء الأمريكية تسرع التسويق وتجعلهم أهدافاً جذابة للاستحواذ. التحالفات الإستراتيجية، مثل اتفاقيات موزع Stryker مع سلاسل مراكز الجراحة في العيادات الخارجية، تشير إلى أهمية خصوصية القناة. في الوقت نفسه، تركز Olympus على برامج الذكاء الاصطناعي الملفوفة حول المعدات الرأسمالية للدفاع عن التسعير وفتح إيرادات الخدمة المدفوعة بالبيانات. التمايز التنافسي يتحول بشكل متزايد إلى إثبات تحسين النتائج وقدرة التكامل بدلاً من التطور الميكانيكي وحده، مما يعيد تشكيل أولويات الاستثمار عبر سوق أجهزة الجراحة العامة بالولايات المتحدة.

تبقى الحواجز مرتفعة بسبب عمليات إدارة الغذاء والدواء الأمريكية الصارمة والحاجة لتعليم الجراحين، لكن الداخلين في الصحة الرقمية يقللون عوائق الدخول من خلال تقديم طبقات برمجيات تتصل بالأجهزة الموجودة. هذه المنافسة المتداخلة تدفع الشركات الراسخة لتجديد عروض القيمة واستكشاف نماذج الاشتراك. المشهد الناتج يمزج بين اقتصاديات الحجم والابتكار الرشيق، مما يعزز التوسع المستقر لكن المتنافس عليه.

قادة صناعة أجهزة الجراحة العامة بالولايات المتحدة

-

Boston Scientific Corporation

-

Johnson & Johnson (Ethicon & DePuy)

-

Medtronic plc

-

Stryker Corporation

-

B. Braun SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: شراكة JUNE MEDICAL مع Aspen Surgical لتوزيع نظام مبعد Galaxy II في الولايات المتحدة.

- أغسطس 2024: استحوذت CooperSurgical على obp Surgical، موسعة محفظتها في الإضاءة والأجهزة أحادية الاستخدام.

- مايو 2024: اشترت Stereotaxis شركة APT لتعزيز عروضها من القسطرة الروبوتية.

نطاق تقرير سوق أجهزة الجراحة العامة بالولايات المتحدة

وفقاً لنطاق التقرير، تخدم الأجهزة الجراحية غرضاً محدداً أثناء الجراحة. عادة ما تكون للأجهزة الجراحية استخدام عام، بينما بعض الأدوات المحددة مصممة لإجراءات أو جراحات محددة. سوق أجهزة الجراحة العامة بالولايات المتحدة مجزأ حسب المنتج (الأجهزة المحمولة باليد، أجهزة التنظير البطني، أجهزة الجراحة الكهربائية، أجهزة إغلاق الجروح، المناظير وأجهزة الوصول، ومنتجات أخرى) والتطبيق (أمراض النساء والمسالك البولية، أمراض القلب، جراحة العظام، الأعصاب، وتطبيقات أخرى). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأجهزة المحمولة باليد |

| أجهزة التنظير البطني |

| أجهزة الجراحة الكهربائية |

| أجهزة إغلاق الجروح |

| المناظير وأجهزة الوصول |

| منتجات أخرى |

| الجراحة المفتوحة |

| الجراحة طفيفة التوغل |

| أمراض النساء والمسالك البولية |

| أمراض القلب |

| جراحة العظام |

| الأعصاب |

| تطبيقات أخرى |

| المستشفيات |

| مراكز الجراحة في العيادات الخارجية |

| العيادات المتخصصة |

| حسب المنتج | الأجهزة المحمولة باليد |

| أجهزة التنظير البطني | |

| أجهزة الجراحة الكهربائية | |

| أجهزة إغلاق الجروح | |

| المناظير وأجهزة الوصول | |

| منتجات أخرى | |

| حسب نهج الإجراء | الجراحة المفتوحة |

| الجراحة طفيفة التوغل | |

| حسب التطبيق | أمراض النساء والمسالك البولية |

| أمراض القلب | |

| جراحة العظام | |

| الأعصاب | |

| تطبيقات أخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز الجراحة في العيادات الخارجية | |

| العيادات المتخصصة |

الأسئلة الرئيسية المجاب عنها في التقرير

ما العامل الذي يعيد تشكيل اختيار الأجهزة في غرف العمليات الأمريكية اليوم؟

توسع مراكز الجراحة في العيادات الخارجية يقود الطلب على الأدوات القابل للتصرف الودودة لسير العمل التي تقلل مخاطر العدوى وتسرع تسليم الإجراءات.

كيف يؤثر الذكاء الاصطناعي على تطوير الأجهزة الجراحية؟

وحدات الذكاء الاصطناعي المعتمدة من إدارة الغذاء والدواء الأمريكية توجه الآن التصوير والملاحة، مساعدة الجراحين على تعزيز الدقة بينما تخفف عبء التدريب على فرق ما حول الجراحة المعوزة للموظفين.

لماذا تجذب منصات الجراحة الكهربائية اهتماماً متزايداً من المستشفيات ومراكز الجراحة في العيادات الخارجية على حد سواء؟

أنظمة الطاقة الجديدة تقدم تحكماً أدق في الأنسجة مع تقليل الانتشار الحراري، مما يسمح للمرافق بأداء الحالات المعقدة بأمان في بيئات المرضى الخارجيين.

ما اتجاه المشتريات الذي يبرز مع مواجهة المستشفيات لضغوط السداد القائم على القيمة؟

لجان تحليل القيمة تفضل بشكل متزايد الأجهزة ذات مزايا واضحة في إجمالي تكلفة الملكية، مما يدفع البائعين لتجميع ضمانات الخدمة والنتائج.

كيف يؤثر نقص القوى العاملة على اعتماد التقنيات الجراحية المتطورة؟

التوفر المحدود للموظفين المدربين في فترة ما حول الجراحة يبطئ طرح الأنظمة المعقدة، مما يحث المصنعين على تبسيط الواجهات ودمج التوجيه الآلي.

ما التخصصات السريرية التي من المتوقع أن تقود الموجة التالية من ابتكار المنتجات؟

إجراءات أمراض النساء والمسالك البولية تقود الطلب على أجهزة اختراقية طفيفة التوغل، مشجعة بمسارات السداد المبسطة وتفضيل المرضى للتعافي السريع.

آخر تحديث للصفحة في: