حجم وحصة سوق أجهزة إعادة تكوين المفاصل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

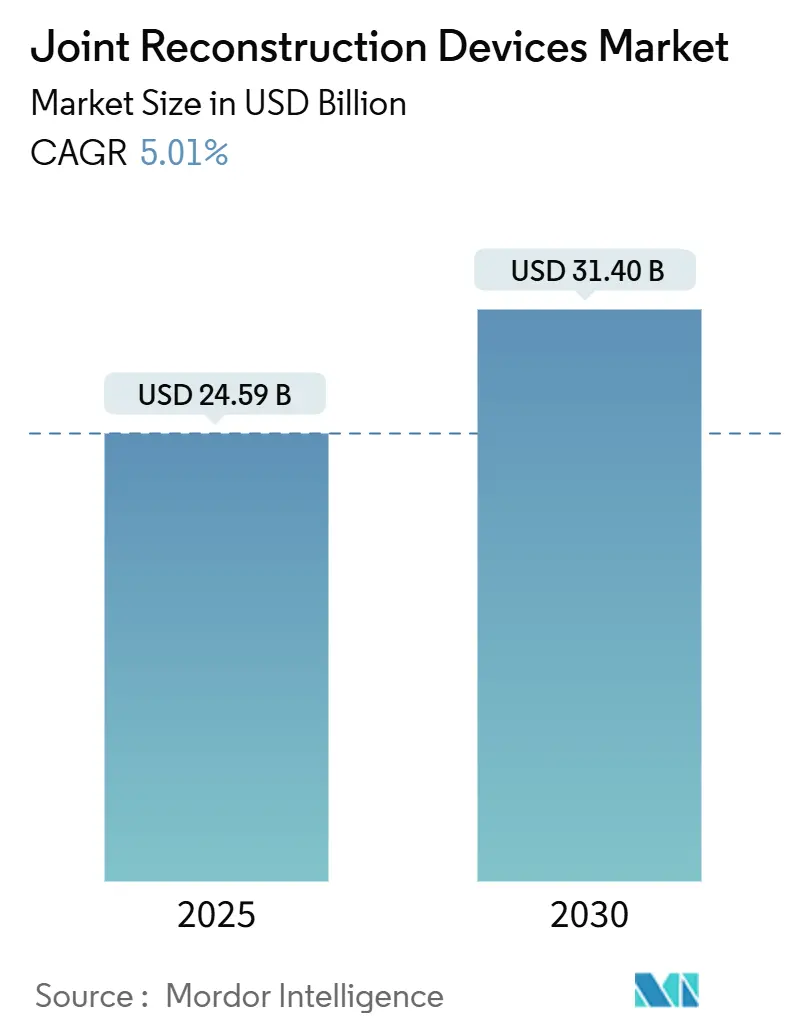

| حجم السوق (2025) | 24.59 مليار دولار أمريكي |

| حجم السوق (2030) | 31.40 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.01% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

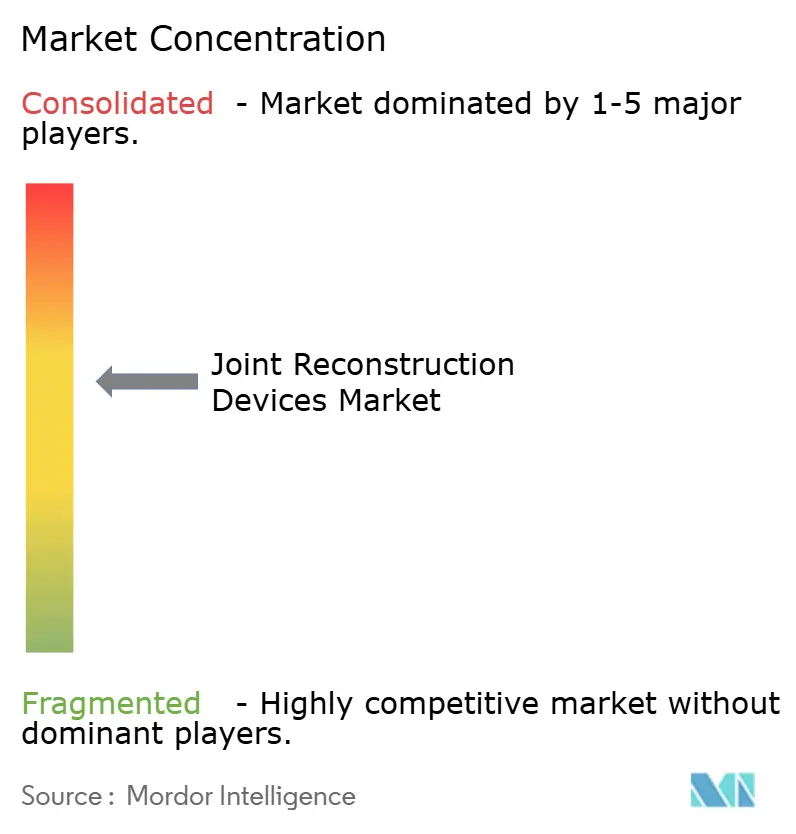

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أجهزة إعادة تكوين المفاصل بواسطة موردور إنتليجنس

وصل حجم سوق أجهزة إعادة تكوين المفاصل إلى 24.59 مليار دولار أمريكي في 2025 ومن المتوقع أن يتقدم إلى 31.40 مليار دولار أمريكي بحلول 2030، ما يعكس معدل نمو سنوي مركب ثابت قدره 5.01%. تشير هذه المسيرة إلى تحول من نمو حجم الإجراءات نحو التمايز القائم على القيمة، حيث تتنافس الشركات المصنعة على العمق التكنولوجي والأدلة السريرية بدلاً من أعداد الوحدات. يدعم متوسط العمر المتوقع الأوسع والعبء العالمي المتزايد لالتهاب المفاصل العظمي الطلب الموثوق، إلا أن ميزانيات الدافعين المتضيقة تتطلب من كل نظام جديد إظهار مكاسب نتائج قابلة للقياس تبرر سعره. لم تعد الملاحة المدعومة بالروبوت والتخطيط الموجه بالذكاء الاصطناعي والغرسات المخصصة للمريض إضافات متخصصة؛ بل تصبح معايير شراء بالغة الأهمية حيث تتسابق المستشفيات ومراكز العيادات الخارجية لتقليل مدة الإقامة وخفض معدلات المراجعة وتوثيق إعادة التأهيل الأسرع. تهدف جهود التوطين المتوازية لسلسلة التوريد في سبائك التيتانيوم والكوبالت إلى استقرار مخاطر المواد الخام، بينما تنتقل الضمانات الإلكترونية إلى المقدمة مع بدء الغرسات الذكية في جمع ونقل بيانات المرضى في الوقت الفعلي. لذا تتوقف الميزة التنافسية على نظام بيئي متناغم للأجهزة والبرمجيات يدمج التصوير والروبوت الجراحي وتحليلات ما بعد الجراحة في منصة واحدة قابلة للدفاع.

النقاط الرئيسية للتقرير

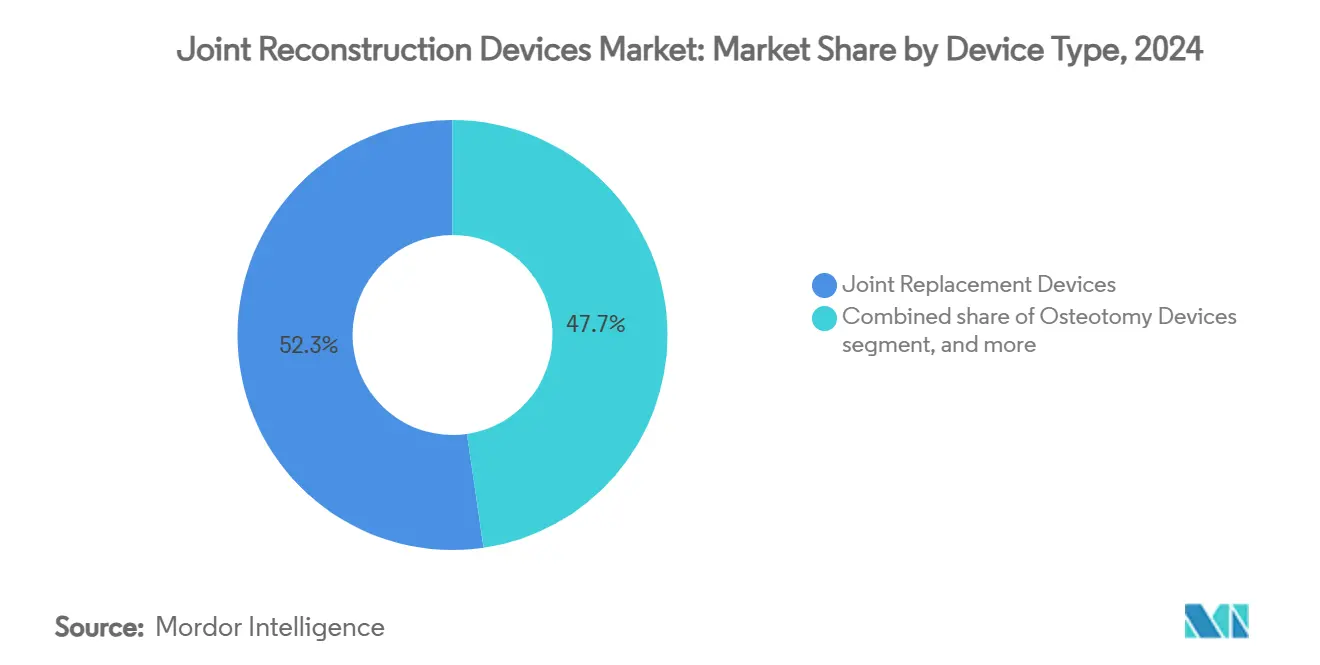

- حسب نوع الجهاز، قادت أجهزة استبدال المفاصل بنسبة 52.34% من حصة سوق أجهزة إعادة تكوين المفاصل في 2024؛ حققت أجهزة قطع العظم أسرع توسع بمعدل نمو سنوي مركب 7.65% حتى 2030.

- حسب نوع المفصل، هيمنت إعادة تكوين الركبة بنسبة 45.45% من الإيرادات في 2024، بينما من المتوقع أن تنمو أجهزة الكتف بمعدل نمو سنوي مركب 8.01% حتى 2030.

- حسب المواد الحيوية، احتفظت السبائك المعدنية بحصة 52.34% من حجم سوق أجهزة إعادة تكوين المفاصل في 2024، بينما تتقدم المواد البيولوجية والمركبة بمعدل نمو سنوي مركب 7.36% بين 2025 و2030.

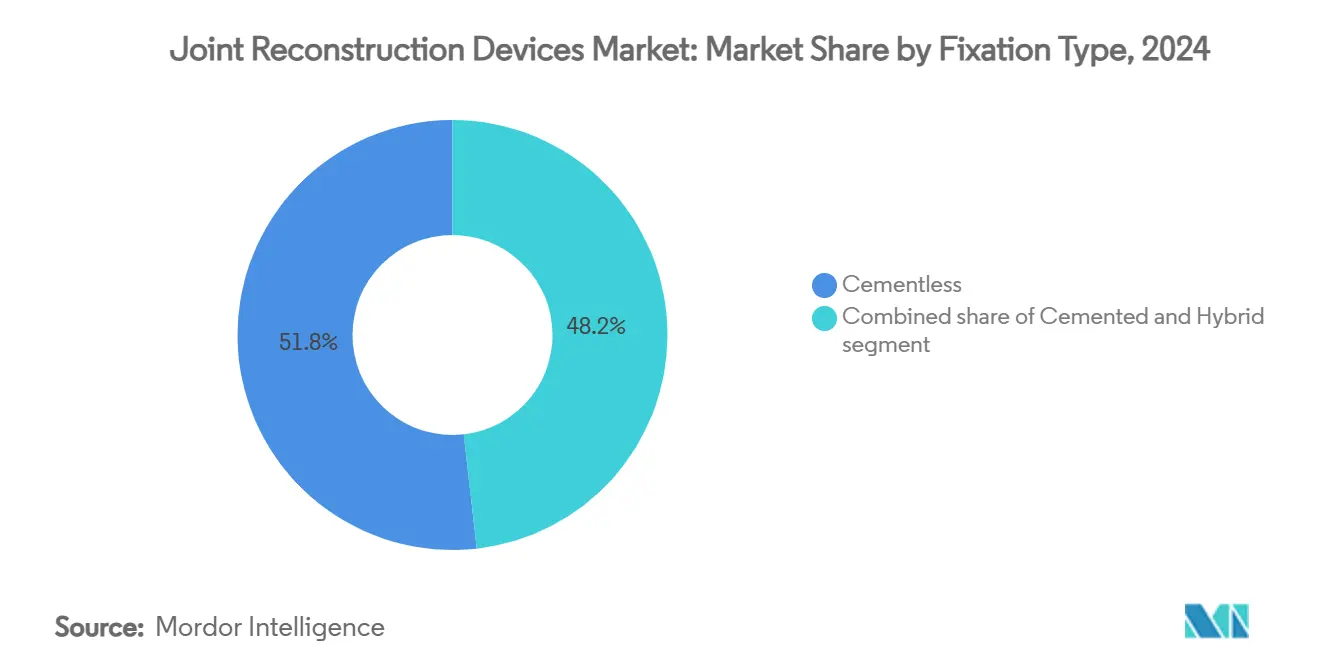

- حسب طريقة التثبيت، حصدت الأنظمة بدون إسمنت حصة 51.87% في 2024، وتسجل التقنيات المدعمة بالإسمنت نظرة أكثر حدة بمعدل نمو سنوي مركب 8.12% حتى 2030.

- حسب المستخدم النهائي، سيطرت أوضاع المستشفيات على 55.87% من إيرادات 2024؛ من المتوقع أن ترتفع مراكز الجراحة الخارجية بمعدل نمو سنوي مركب 8.76% حتى 2030.

- جغرافياً، احتلت أمريكا الشمالية 42.45% من المبيعات العالمية في 2024، لكن آسيا والمحيط الهادئ مهيأة لأسرع معدل نمو سنوي مركب 6.78% حتى 2030.

اتجاهات ورؤى سوق أجهزة إعادة تكوين المفاصل العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار أمراض العظام | +1.2% | عالمي؛ الأعلى في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| تزايد السكان المسنين | +1.1% | عالمي؛ مُركز في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| تزايد اعتماد الجراحات طفيفة التداخل والمدعومة بالروبوت | +0.8% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة؛ آسيا والمحيط الهادئ تتبع | متوسط الأمد (2-4 سنوات) |

| ظهور برامج استبدال المفاصل للمرضى الخارجيين ومراكز ASC | +0.7% | أمريكا الشمالية أساسي؛ التوسع إلى الاتحاد الأوروبي | قصير الأمد (≤ 2 سنوات) |

| الغرسات المطبوعة ثلاثية الأبعاد المخصصة للمريض تكتسب جذب السداد | +0.4% | أمريكا الشمالية والاتحاد الأوروبي التبني المبكر | متوسط الأمد (2-4 سنوات) |

| مبادرات توطين سلسلة التوريد في سبائك التيتانيوم والكوبالت | +0.3% | عالمي؛ التركيز على التصنيع الأمريكي والأوروبي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار أمراض العظام

أثر التهاب المفاصل العظمي بالفعل على 607 مليون شخص حول العالم في 2021، ويتوقع علماء الوبائيات أن يزداد المنحنى حدة إلى ما بعد 2050 مع تسارع أنماط الحياة المستقرة والسمنة لتآكل الغضاريف[1]مؤلفو المطبوعة المسبقة لـ MedRxiv، "عبء التهاب المفاصل العظمي العالمي والإقليمي والوطني: 1990-2021،" medrxiv.org. يؤثر المرض على النساء أكثر من الرجال ويتضاعف مع العمر، محولاً تدهور المفاصل إلى نفقة صحية عامة وشيكة. يمكن للعلاجات المحافظة التقليدية تأخير التدهور المتقدم لكنها نادراً ما تتجنبه، لذا يوصي الجراحون بإعادة التكوين المبكرة للحفاظ على الحركة وتقليل الإعاقة مدى الحياة. مع تحسن طول عمر الغرسات، بدأ الدافعون في الموافقة على الجراحة في أعمار أصغر، مشيرين إلى تحول من الحفاظ على المفاصل التفاعلي إلى الاستباقي.

تزايد السكان المسنين

في الولايات المتحدة وحدها، يمكن أن تتجاوز عمليات استبدال الركبة الأولية السنوية 2.60 مليون بحلول 2060، مؤكدة كيف يدفع التضخم الديموغرافي الطلب الإجرائي[2]مؤسسة التهاب المفاصل، "إحصائيات جراحة استبدال الركبة،" arthritis.org. من المتوقع أن يُجرى أكثر من نصف عمليات تقويم مفاصل الورك والركبة على مرضى تحت 65 عاماً خلال السنوات الخمس القادمة، تحول يجبر المصممين على تعزيز قوة التعب لعقود من النشاط بعد الجراحة. يخلق الاتجاه محركاً نمو دائماً لسوق أجهزة إعادة تكوين المفاصل، حيث يتقارب طول العمر مع توقعات أعلى لنمط حياة نشط.

ظهور برامج استبدال المفاصل للمرضى الخارجيين ومراكز ASC

ارتفع الخروج في نفس اليوم لإجراءات المفاصل الكاملة من أقل من 1% في 2017 إلى ما بعد 30% بحلول 2021، تحول يستمر مع استمرار الدافعين في توجيه الحالات بعيداً عن الأجنحة الداخلية الأكثر تكلفة[3]ASC Focus، "المسيرة نحو تقويم مفاصل نفس اليوم،" ascfocus.org. تقلل المراكز الخارجية خطر العدوى إلى 2.4% مقابل 3.9% في المستشفيات وتخفض التكاليف الإجمالية بحوالي 40%، مما يحفز CMS على إزالة تقويم المفاصل من قائمة المرضى الداخليين فقط. لذا يعيد المقدمون تصميم سير العمل المحيط بالجراحة ويتبنون أنظمة الألم متعددة الأنماط ويستثمرون في أدوات المتابعة الرقمية التي توثق القيمة لعقود الدفع المجمعة.

تكاليف الإجراءات والغرسات العالية مقابل حدود السداد

انخفضت مدفوعات Medicare المعدلة للتضخم للركب الكاملة إلى 881.40 دولار أمريكي وللأوراك الكاملة إلى 839.17 دولار أمريكي بين 2013 و2021، حتى مع ارتفاع أحجام الحالات. يجب على المستشفيات لذلك تحقيق نتائج أفضل بهوامش متقلصة، بينما تحجب CMS الآن السداد إذا فشلت المرافق في جمع درجات مبلغة من المرضى على نصف الحالات المؤهلة على الأقل من تقويم المفاصل. تواجه جراحات المراجعة أشد الضغط لأن تعقيدها يتجاوز حزم الدفع المسطحة، مما يضغط على المقدمين لطرق تكاليف التوريد والاعتماد بشدة على عقود الشراء القائمة على القيمة.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الإجراءات والغرسات العالية مقابل حدود السداد | -0.9% | عالمي؛ الأكثر حدة في النظام الأمريكي | قصير الأمد (≤ 2 سنوات) |

| الرقابة التنظيمية الصارمة والمتطورة على سلامة الغرسات | -0.6% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة؛ اعتماد عالمي | متوسط الأمد (2-4 سنوات) |

| إمدادات السبائك الحرجة المتقلبة تعطل الإنتاج | -0.4% | عالمي؛ التأكيد على المصنعين الأمريكيين والأوروبيين | طويل الأمد (≥ 4 سنوات) |

| مخاطر الأمن الإلكتروني وخصوصية البيانات في الغرسات المزودة بأجهزة الاستشعار | -0.2% | عالمي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الرقابة التنظيمية الصارمة والمتطورة على سلامة الغرسات

يشير سحب إدارة الغذاء والدواء الأمريكية من الفئة 2 في 2024 لنظام MISHA Knee بسبب مخاطر الكسر إلى إشراف أكثر يقظة بعد التسويق. تزيد لائحة الأجهزة الطبية الأوروبية من عبء الأدلة، وتفرض بيانات الأداء المستمرة ومراقبة أيونات المعادن. رغم أن قراءات الكوبالت والكروم ظلت تحت العتبات السامة حتى 18 عاماً بعد الزرع، يجب على المصنعين الآن تمويل سجلات ممتدة وجمع بيانات ميدانية تطيل خطوط التطوير. يشعر المبتكرون الصغار بالضغط، ويواجه الكبار عدم يقين في الجدول الزمني يمكن أن يؤخر إطلاق الجيل القادم.

تحليل القطاعات

حسب نوع الجهاز: استبدال المفاصل يدفع توسع خط الأنابيب

شكلت أجهزة استبدال المفاصل 52.34% من مبيعات 2024، مؤكدة وضعها المرساة في سوق أجهزة إعادة تكوين المفاصل. من المتوقع أن ترتفع إيرادات الفئة بالتوازي مع قطاع معدل نمو سنوي مركب 7.65% بقيادة أنظمة قطع العظم عالية النمو والجاهزة للروبوت. يجمع الجراحون بشكل متزايد أجهزة الاستشعار داخل المفصل مع الأجهزة التقليدية لالتقاط بيانات المحاذاة في الوقت الفعلي، تحول يقصر التصوير بعد الجراحة ويحسن بروتوكولات إعادة التأهيل. تستهدف منصات قطع العظم الفئات الأصغر سناً الذين يسعون لتأجيل الاستبدال الكامل، وتستفيد مجموعات التنظير المفصلي من اتجاهات الوصول الأدنى التي تسرع العودة للرياضة. يبقى الالتحام المفصلي وإعادة التسطيح متخصصين لكنهما حيويان للتشوهات المعقدة، وغالباً ما يكونان خيارات إنقاذ عندما تكون مخزونات العظم غير كافية للغرسات المعيارية.

تربط أسرع المتنافسين ارتفاعاً برمجيات التخطيط المدفوعة بالذكاء الاصطناعي مع الأجهزة الفيزيائية، منتقلة باتخاذ القرار من تدرج خبرة غرفة العمليات إلى نماذج الاحتمالية المؤسسة إحصائياً. حقق OrthoGrid Hip AI من Zimmer Biomet، على سبيل المثال، دقة موضع المكون بنسبة 95%، مثبتاً أن دقة البرمجيات يمكن أن تصبح نقطة بيع محورية. مع تحول السداد إلى النتائج، يعتمد التمايز الآن على مقاييس الأداء القابلة للإثبات والمتحققة من البيانات بدلاً من التعديلات التزايدية للأجهزة. لذا يكافئ سوق أجهزة إعادة تكوين المفاصل مجموعات الأدوات المتكاملة التي تبسط التصوير قبل الجراحة والتوجيه أثناء الجراحة وتحليلات ما بعد الجراحة في نموذج اشتراك واحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المفصل: زخم الكتف يتفوق على القطاعات الراسخة

احتلت أنظمة الركبة 45.45% من المبيعات العالمية في 2024، شهادة على عقود من التوحيد القياسي الإجرائي وعمر الأطراف الاصطناعية الطويل. إلا أن إعادة تكوين الكتف تُظهر أسرع معدل نمو سنوي مركب 8.01%، مدفوعة بالديموغرافية المتقدمة في السن لكن النشطة التي ترفض فقدان الحركة. حسنت تقنيات إصلاح الكفة المدورة المحسنة وتقويم مفصل الكتف العكسي المؤشرات، بينما أكد أول استبدال كتف مدعوم بالروبوت باستخدام تقنية ROSA الجدوى للهندسة المعقدة. تتحرك أجهزة الورك صعوداً بوتيرة مقيسة، مستدامة بشيخوخة السكان بدلاً من تكنولوجيا التغيير المتدرج، بينما تلتقط حلول الكاحل والمعصم والمرفق الانتباه من خلال الطباعة ثلاثية الأبعاد المخصصة للمريض التي تتعامل مع مخزون العظم غير المنتظم.

يدفع التعقيد التشريحي المصنعين لهجر نماذج مقاس واحد يناسب الجميع وتصميم هندسة مضبوطة على حركيات كل مفصل. من المتوقع أن يتجاوز حجم سوق أجهزة إعادة تكوين المفاصل للأكتاف 5 مليارات دولار بحلول 2030، والمناصرة القوية من الأطباء ستعزز نموها على الأرجح. للركب، تهدف التطورات المستمرة في الحشوات فائقة التطابق والموازنة القائمة على أجهزة الاستشعار إلى كبح مثيرات المراجعة المستمرة مثل عدم الاستقرار وسوء المحاذاة. يركز مطورو الورك على أكواب الحركة المزدوجة ورؤوس السيراميك لتقليل الخلع مع الحفاظ على التآكل المنخفض. بشكل جماعي، ستبقى قدرة الصناعة على تخصيص الحلول مفصل بمفصل الرافعة المركزية للتوسع المستدام.

حسب المواد الحيوية: المواد البيولوجية تكتسب جذباً ضد الدعائم المعدنية

استمرت السبائك المعدنية - بشكل أساسي التيتانيوم والكوبالت-الكروم - في قيادة حصة الإيرادات بنسبة 52.34% في 2024 بسبب قوتها وقابلية تشغيلها وسجلها السريري الطويل. مع ذلك، تتقدم المواد البيولوجية والمركبة بمعدل نمو سنوي مركب 7.36% حيث يبحث الجراحون عن غرسات تشجع التكامل العظمي أو حتى تجديد الأنسجة. لا يزال البولي إيثيلين والبوليمرات عالية الربط المتقاطع يهيمنان على أسطح التحمل، بينما تكسب السيراميك الرضا لتوليد الحطام المنخفض رغم مخاوف الهشاشة. تظهر مشتقات الموليبدنوم-الرينيوم وطلاءات نيتريد التيتانيوم النيوبيوم المؤكسد وعداً في كبح الحساسية المعدنية دون إضعاف عمر التعب.

يوسع رذاذ البلازما عالي الطاقة وهياكل الشبكة المطبوعة ثلاثية الأبعاد مساحة السطح لنمو العظم، مقصرة الوقت للتثبيت المستقر. بالتوازي، تجلس الهيدروجيلات المحملة بالخلايا الجذعية والسقالات القابلة للامتصاص عند واجهة طب العظام والطب التجديدي، مهيئة المسرح للبنى الهجينة التي تمزج النوى المعدنية الهيكلية مع الخارجيات النشطة بيولوجياً. مع تكثف الرعاية المخصصة، سيتوقف اختيار المواد الخام على ملامح حساسية المريض ومستوى النشاط وطول عمر الغرسة المتوقع. يقدر سوق أجهزة إعادة تكوين المفاصل الآن تنوع المواد الحيوية كمحور أساسي للمنافسة.

حسب نوع التثبيت: اعتماد بدون إسمنت يتحدى المعايير التاريخية

حققت التصاميم بدون إسمنت 51.87% من إيرادات 2024، مؤكدة عقوداً من التقدم في علم المعادن المطلي مسامياً وطبقات الهيدروكسي أباتيت التي تؤمن النمو العظمي. حقق Oxford Cementless Partial Knee من Zimmer Biomet معدل بقاء عشر سنوات بنسبة 94.1%، متفوقاً على العديد من المعايير المدعمة بالإسمنت. مع ذلك تسجل التقنيات المدعمة بالإسمنت نظرة معدل نمو سنوي مركب أقوى 8.12%، بفضل مؤشرات مختارة مثل العظم المصاب بهشاشة العظام أو التشوه الجذري حيث يتفوق الاستقرار الفوري على التثبيت البيولوجي. تجمع الاستراتيجيات الهجينة أكواب الضغط مع السيقان المدعمة بالإسمنت، مما يتيح للجراحين التوفيق بين التشريح الفريد وقابلية التنبؤ بالتثبيت.

تتمحور المكاسب المستقبلية حول التصوير أثناء الجراحة وملاحظات أجهزة الاستشعار التي تؤكد الاستقرار قبل إغلاق الجرح، مقللة خطر الهجرة المبكرة. للبالغين الأصغر سناً، يبقى بدون إسمنت الافتراضي بسبب قدرة إعادة التشكيل طويلة الأمد، لكن للكبار الضعفاء، تسهل السيقان المدعمة بالإسمنت تحمل الوزن المبكر. لذا لم يعد اختيار التثبيت ثنائياً؛ بدلاً من ذلك، تمكن النمطية التجميع المخصص المطابق لجودة العظم ونشاط المريض. من المتوقع أن يرتفع حجم سوق أجهزة إعادة تكوين المفاصل للأنظمة بدون إسمنت بالتزامن مع التحليلات المدمجة في الأجهزة التي توثق نجاح التثبيت فوراً بعد الزرع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هجرة ASC تعيد تشكيل اقتصاديات المقدم

احتفظت المستشفيات بنسبة 55.87% من إنفاق الغرسات في 2024، إلا أن مراكز الجراحة الخارجية سجلت أحد معدلات النمو السنوي المركب 8.76% مع توجه سياسات الدافعين وتفضيلات المرضى للإجراءات إلى أماكن فعالة منخفضة التكلفة. تزدهر عيادات تخصص العظام من خلال تقديم التصوير المتكامل والعلاج الطبيعي والجراحة في نفس اليوم، مستقطبة الرياضيين والبالغين في سن العمل الذين يسعون للتعافي السريع. تنوع مراكز الطب الرياضي والصدمات الإيرادات أكثر بإدارة الإصابات الحادة التي تتدفق مباشرة من أقسام الطوارئ.

تتطلب قاعدة Blue Cross NC لموقع الرعاية في يوليو 2025 الآن تصريحاً مسبقاً للحالات العضلية الهيكلية للمرضى الخارجيين في المستشفيات، موجهة العديد إلى أوضاع ASC حيث يتم الوفاء بمعايير الضرورة الطبية. تقف المرافق التي تحسن وقت الدوران من خلال سير العمل الروبوتي والتقييم الرقمي قبل الجراحة لتستولي على حصة السوق. لذا تخصص صناعة أجهزة إعادة تكوين المفاصل صواني الأدوات وأقدام الروبوت لغرف العمليات الأصغر، محسنة اللوجستيات ومقلصة ميزانيات رأس المال.

التحليل الجغرافي

ولدت أمريكا الشمالية 42.45% من الإيرادات العالمية في 2024 حيث تبنت المؤسسات الرائدة الروبوت مبكراً ومولت أنظمة السداد الابتكار. تجاوزت بروتوكولات الخروج في نفس اليوم لاستبدال الركبة والورك 30% عبر المراكز الرئيسية، محولة استراتيجيات إدارة الأسرّة ومحفزة الطلب على عربات الملاحة المحمولة والأجهزة أحادية الاستخدام. إلا أن تخفيضات دفعات CMS والمعايير الصارمة القائمة على القيمة تضغط الهوامش، مجبرة المقدمين على فحص إجمالي تكلفة الحلقة. يجب على المصنعين لذا ربط لوحات معلومات التحليلات التي تؤكد مزاعم النتائج للحفاظ على الأسعار المتميزة.

آسيا والمحيط الهادئ هي قائد السرعة الواضح، متوسعة بمعدل نمو سنوي مركب 6.78% حتى 2030 مدعومة بارتفاع متوسط العمر المتوقع وحدوث أمراض نمط الحياة والاستثمارات الحكومية في القدرة الجراحية. يفوز الأبطال المحليون في الصين وكوريا الجنوبية والهند بالعقود من خلال عروض تنافسية في السعر لكن متقدمة تكنولوجياً تتماشى مع أوامر التوطين. قصر التنسيق التنظيمي مع معايير ISO وإدارة الغذاء والدواء الأمريكية الجداول الزمنية للخلوص، داعياً متعددي الجنسيات لتأسيس مشاريع مشتركة ومراكز طباعة ثلاثية الأبعاد محلية. مع ارتفاع أحجام الإجراءات، تهاجر تفضيلات الجراح من الغرسات الأساسية المدعمة بالإسمنت إلى الملاحة بمساعدة الكمبيوتر والتوجيه الروبوتي. لذا ينتقل سوق أجهزة إعادة تكوين المفاصل في آسيا والمحيط الهادئ بسرعة من الوصول أولاً إلى التطور أولاً.

تسجل أوروبا نمواً متوازناً مدعوماً بالتغطية الشاملة والمعايير السريرية العالية. يشدد تنفيذ لائحة الأجهزة الطبية عتبات الأدلة، رافعاً تكاليف الامتثال لكن مرتقياً جدلاً بالثقة العامة في غرسات الجيل القادم. يدعم الطلب الديموغرافي المتقدم في السن المشابه لأمريكا الشمالية، إلا أن لجان الشراء تمارس انضباطاً أشد في الأسعار، مكافئة الموردين الذين يوثقون معدلات مراجعة أقل وإعادة تأهيل أسرع. في الوقت نفسه، تتابع الاقتصادات الناشئة في الشرق الأوسط وأفريقيا وأمريكا الجنوبية مشاريع تحديث المستشفيات التي تجتذب التبرعات والدعم من رأس المال الخاص للبنية التحتية العظمية. تسعى هذه المناطق لأنظمة معيارية حساسة للتكلفة يمكن ترقيتها لاحقاً إلى ملاحة متقدمة مع نضج تدريب الجراح.

المشهد التنافسي

أربعة رئيسيين عالميين-Zimmer Biomet وStryker وJohnson & Johnson's DePuy Synthes وSmith+Nephew-يرسون الهيكل شبه المركز، كل يستثمر بشدة في التكامل الرقمي للدفاع عن الحصة. تجاوز Mako SmartRobotics من Stryker مليون إجراء مدى الحياة في أوائل 2025 ويدمج الآن Q Guidance لطبقات الواقع المعزز، مع تعميق خندق النظام البيئي. رد Zimmer Biomet بمنصة ROSA التي تغطي الآن خطوط الركبة والورك والكتف، مع ربط قياس الغرسات بتطبيق mymobility للتدريب على العلاج الطبيعي عن بُعد. يمزج VELYS من Johnson & Johnson تحليلات الفيديو أثناء الجراحة مع نظام ركبة Attune، ويستفيد CORI من Smith+Nephew من التخطيط بالموجات فوق الصوتية لتجنب التعرض للأشعة المقطعية قبل الجراحة.

تشحذ الاستحواذات الاستراتيجية المحافظ: دفع Zimmer Biomet 16.59 مليار دولار لامتصاص Paragon 28 في تخصص القدم والكاحل، مقارباً الصدمة والمحاذاة والبيولوجيا في مجموعة إعادة تكوين أطراف متماسكة. يضيف شراء Globus Medical لـ Nevro التعديل العصبي للألم المزمن، موسعاً القيمة وراء الغرسات إلى استمرارية العلاج. باع Stryker ذراع الغرسات الشوكية الأمريكية إلى Viscogliosi Brothers، محرراً الموارد لروبوت مراجعة الورك وتوسع الركبة بدون إسمنت. يركز المشاركون الأصغر على الذكاء الاصطناعي ومصفوفات أجهزة الاستشعار والتصنيع الإضافي لتجاوز شركات الأجهزة الراسخة، لكن متطلبات التنظيم الصارمة وقيود ميزانية رأس مال المستشفى تتحدى مسارات توسعهم.

بينما تستمر المنافسة السعرية في قطاعات السلع، يكافئ سوق أجهزة إعادة تكوين المفاصل بشكل متزايد اقتراحات قيمة مدى الحياة التي تقرن الغرسات بالتحليلات التنبؤية ومنصات التأهيل عن بُعد وعقود مشاركة المخاطر. يؤمن المصنعون القادرون على إثبات انخفاض حدوث المراجعة والمعالم الوظيفية المتسارعة وضع البائع المفضل وصفقات التوريد متعددة السنوات. يتحول الاتجاه الأوسع الآن من مبيعات الإجراء الواحد إلى اشتراكات المنصة، مع لوحات معلومات سحابية تلتقط بيانات جراحية تغذي حلقات التعلم المستمرة عبر شبكة المستشفى.

قادة صناعة أجهزة إعادة تكوين المفاصل

شركة كونمد

شركة سترايكر

شركة ميدترونيك العامة

شركة سميث + نيفيو العامة

شركة جونسون آند جونسون (ديبوي سينثيس)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: سجل Zimmer Biomet نمو مبيعات صافية بنسبة 1.1%، مدفوعاً بإطلاقات تشمل نظام Z1 Triple-Taper Femoral Hip وموافقة إدارة الغذاء والدواء الأمريكية على عظم الفخذ Persona Revision SoluTion للمرضى الحساسين للمعادن، مع إنهاء استحواذ Paragon 28.

- مايو 2025: كشف Stryker عن Mako 4 الجيل التالي مع Q Guidance وأول قدرة روبوتية لمراجعة الورك في الصناعة، مجدولاً تطبيقات الكتف والعمود الفقري التجارية لأواخر 2025.

- أبريل 2025: أبلغ Smith+Nephew عن إيرادات الربع الأول 1,407 مليون دولار مع نمو 3.2% في العظام وقدم نظام CATALYSTEM Primary Hip إلى جانب حشوات LEGION Medial Stabilized المعتمدة من إدارة الغذاء والدواء الأمريكية.

- فبراير 2025: كشف Stryker عن Mako 4 الجيل التالي مع Q Guidance وأول قدرة روبوتية لمراجعة الورك في الصناعة، مجدولاً تطبيقات الكتف والعمود الفقري التجارية لأواخر 2025.

- فبراير 2025: وافق Globus Medical على شراء Nevro Corp مقابل 250 مليون دولار لدمج التعديل العصبي مع محفظة الجهاز العضلي الهيكلي.

نطاق التقرير العالمي لسوق أجهزة إعادة تكوين المفاصل

تُستخدم أجهزة إعادة تكوين المفاصل في الإجراءات المستخدمة لإصلاح أو استبدال عظام المفاصل. تُعتبر إعادة تكوين المفاصل علاجاً عند حدوث ألم أو خلل شديد في المفاصل. غالباً ما تُشار إليها بأمراض المفاصل المختلفة، بما في ذلك التهاب المفاصل العظمي والتهاب المفاصل الروماتويدي.

يتم تقسيم سوق أجهزة إعادة تكوين المفاصل حسب نوع الجهاز (أجهزة استبدال المفاصل، أجهزة قطع العظم، أجهزة التنظير المفصلي، أجهزة إعادة التسطيح، أجهزة الالتحام المفصلي، وأنواع أجهزة أخرى)، نوع المفصل (الركبة، الورك، الكتف، الكاحل، وأنواع مفاصل أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| أجهزة استبدال المفاصل |

| أجهزة قطع العظم |

| أجهزة التنظير المفصلي |

| أجهزة إعادة التسطيح |

| أجهزة الالتحام المفصلي |

| أجهزة أخرى |

| الركبة |

| الورك |

| الكتف |

| الكاحل |

| أنواع مفاصل أخرى |

| السبائك المعدنية |

| المواد البوليمرية |

| المواد السيراميكية |

| المواد البيولوجية والمركبة |

| بدون إسمنت |

| مدعم بالإسمنت |

| هجين |

| المستشفيات |

| عيادات تخصص العظام |

| مراكز الجراحة الخارجية (ASCs) |

| مراكز الطب الرياضي والصدمات |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الجهاز | أجهزة استبدال المفاصل | |

| أجهزة قطع العظم | ||

| أجهزة التنظير المفصلي | ||

| أجهزة إعادة التسطيح | ||

| أجهزة الالتحام المفصلي | ||

| أجهزة أخرى | ||

| حسب نوع المفصل | الركبة | |

| الورك | ||

| الكتف | ||

| الكاحل | ||

| أنواع مفاصل أخرى | ||

| حسب المواد الحيوية | السبائك المعدنية | |

| المواد البوليمرية | ||

| المواد السيراميكية | ||

| المواد البيولوجية والمركبة | ||

| حسب نوع التثبيت | بدون إسمنت | |

| مدعم بالإسمنت | ||

| هجين | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات تخصص العظام | ||

| مراكز الجراحة الخارجية (ASCs) | ||

| مراكز الطب الرياضي والصدمات | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق أجهزة إعادة تكوين المفاصل؟

وقف سوق أجهزة إعادة تكوين المفاصل عند 24.59 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 31.40 مليار دولار أمريكي بحلول 2030.

أي قطاع جهاز يتوسع بأسرع وتيرة؟

ضمن أنواع الأجهزة، تحقق أنظمة قطع العظم واستبدال المفاصل المدعومة رقمياً أعلى معدل نمو سنوي مركب 7.65% حتى 2030.

لماذا تكتسب مراكز المرضى الخارجيين حصة من الإجراءات؟

تقلل مراكز الجراحة الخارجية معدلات العدوى إلى 2.4% وتخفض إجمالي تكلفة الحلقة بحوالي 40%، دافعة معدل نمو سنوي مركب 8.76% في الاعتماد مع توجه الدافعين للحالات بعيداً عن المستشفيات.

ما أهمية الروبوت للنمو المستقبلي؟

يُظهر تقويم المفاصل المدعوم بالروبوت بالفعل فائدة بقاء بنسبة 19% ويصبح قدرة ضرورية، مع أداء أكثر من مليون إجراء ماكو حول العالم.

ما ابتكارات المواد في الأفق؟

توقع استخداماً أوسع للمركبات البيولوجية والسقالات القابلة للامتصاص والطلاءات المتقدمة مثل نيتريد التيتانيوم النيوبيوم التي تعزز التكامل العظمي مع تقليل الحساسية المعدنية.

أي منطقة تقدم أعلى إمكانات نمو؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 6.78% مع تقارب الديموغرافية والدخل المرتفع وحوافز التصنيع المحلي لتوسيع القدرة الجراحية.

آخر تحديث للصفحة في: