حجم وحصة سوق استبدال المفاصل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

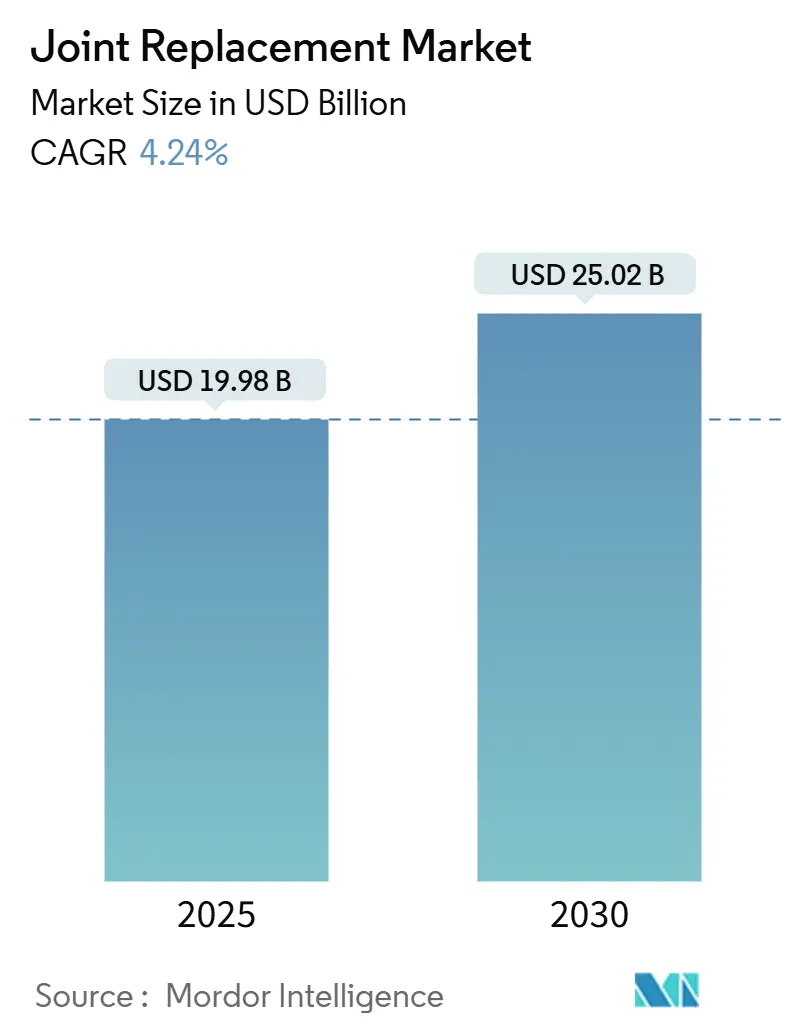

| حجم السوق (2025) | 19.98 مليار دولار أمريكي |

| حجم السوق (2030) | 25.02 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.24% CAGR |

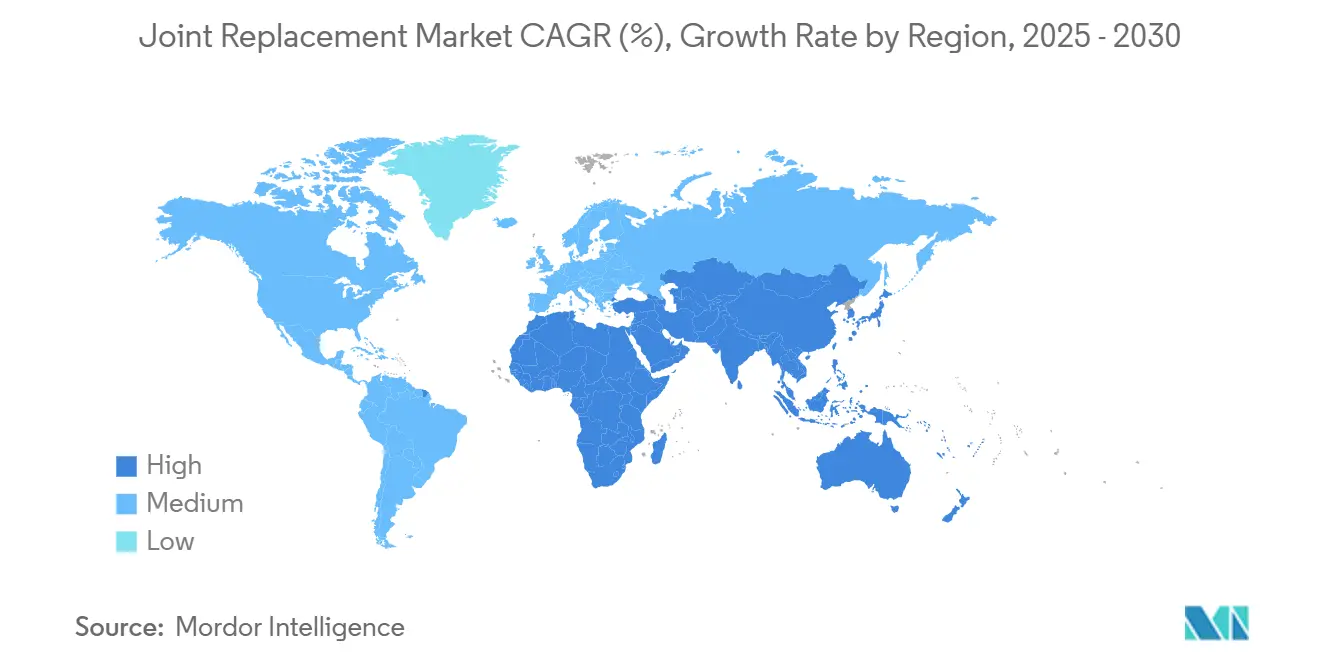

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

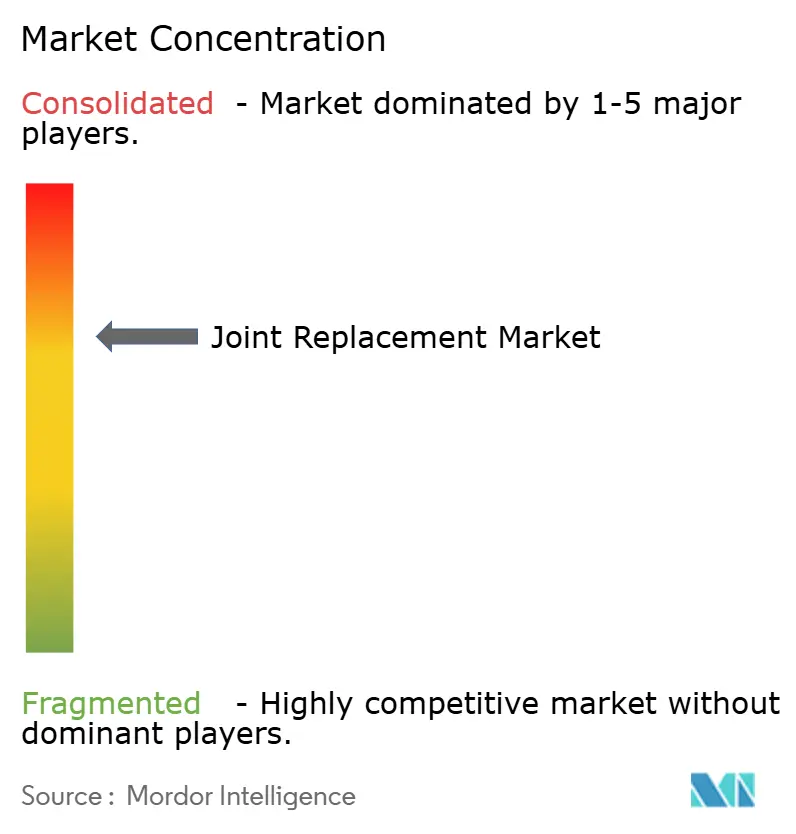

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق استبدال المفاصل بواسطة مودور إنتلجنس

يُقدر حجم سوق استبدال المفاصل بـ 19.98 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 25.02 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.24% خلال فترة التوقعات (2025-2030).

إن مزيجاً من شيخوخة السكان، وهشاشة المفاصل المرتبطة بنمط الحياة، والابتكار المستمر في الغرسات يدعم هذا النمو المعتدل بينما يفرض تحولات سريعة في البروتوكولات الجراحية. استحوذت الأنظمة المدعومة بالروبوت على حصة من رقمين من إجمالي حالات الركبة في الولايات المتحدة وحفزت الانتقال إلى مسارات الخروج في نفس اليوم. لا تزال الأجهزة المعدنية مهيمنة، لكن السيراميك يكتسب زخماً بين المتلقين الأصغر سناً والنشطين الذين يريدون تآكلاً منخفضاً وعدم التعرض لأيونات المعادن. إقليمياً، تقود أمريكا الشمالية في الاستخدام، بينما آسيا والمحيط الهادئ هي المنطقة الأسرع توسعاً حيث تستثمر الحكومات في القدرة التقويمية وتوسع التعويضات.

النقاط الرئيسية للتقرير

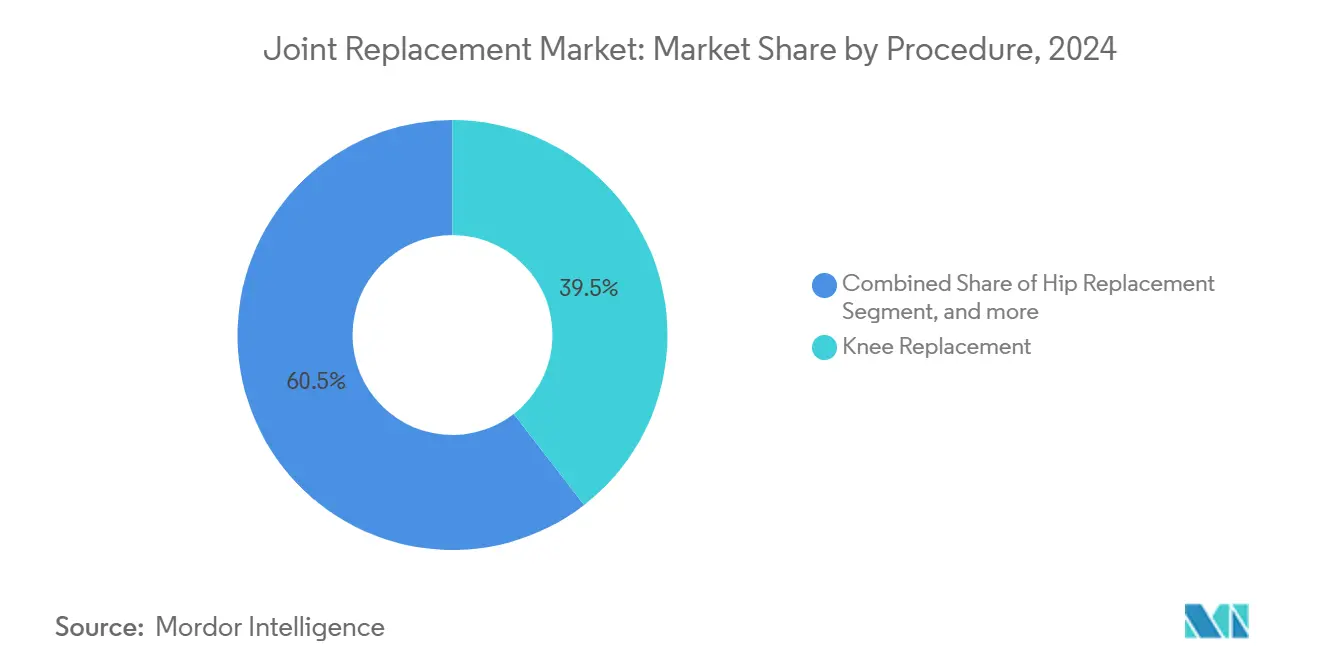

- حسب الإجراء، استحوذت عمليات استبدال الركبة على 39.54% من حصة سوق استبدال المفاصل في عام 2024؛ تسجل عمليات استبدال الكتف أعلى معدل نمو سنوي مركب بنسبة 5.50% حتى عام 2030.

- حسب المنتج، تصدرت الغرسات المعدنية بإيرادات 47.87% في عام 2024؛ من المتوقع أن تنمو الغرسات السيراميكية بمعدل نمو سنوي مركب قدره 10.93% حتى 2030 في سوق استبدال المفاصل.

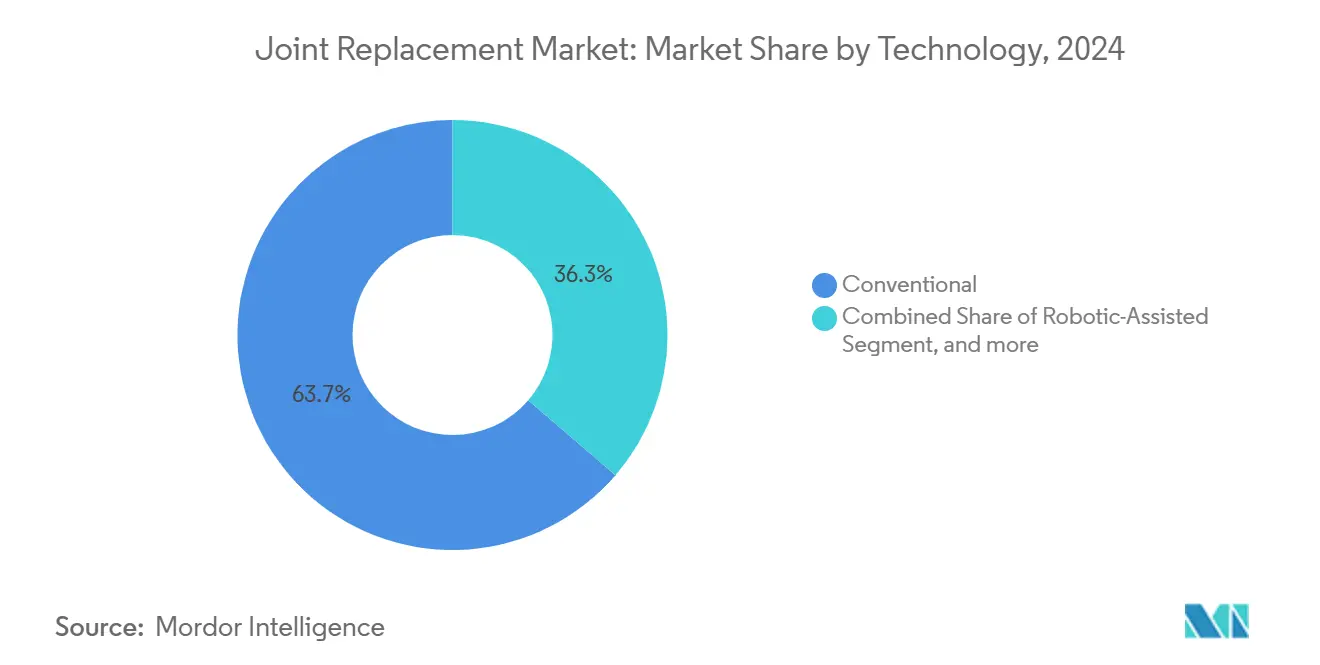

- حسب التقنية، احتفظت التقنيات التقليدية بإيرادات 63.74% في عام 2024 في حجم سوق استبدال المفاصل؛ ستتقدم الأنظمة المدعومة بالروبوت بأسرع معدل عند 8.59% معدل نمو سنوي مركب.

- حسب المستخدم النهائي، أجرت المستشفيات 64.31% من الإجراءات العالمية في عام 2024؛ تظهر مراكز الجراحة المتنقلة معدل نمو سنوي مركب قدره 6.71% للفترة 2025-2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 41.11% من الإيرادات في عام 2024؛ من المقرر أن ترتفع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.92% حتى عام 2030.

اتجاهات ورؤى سوق استبدال المفاصل العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار عالي لهشاشة المفاصل | +1.2% | عالمي، أعلى في المناطق عالية الدخل | طويل الأمد (≥ 4 سنوات) |

| ارتفاع عدد السكان المسنين | +0.9% | عالمي، متركز في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| تفضيل متزايد للجراحة البسيطة التوغل والمدعومة بالروبوت | +0.7% | أمريكا الشمالية وأوروبا الأساسية، توسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| بروتوكولات إعادة تأهيل معجلة بعد العملية تعزز حجم العمليات الخارجية | +0.5% | أمريكا الشمالية تقود، اعتماد أوروبا يتسارع | قصير الأمد (≤ 2 سنتان) |

| غرسات مطبوعة ثلاثية الأبعاد خاصة بالمريض تقلل مخاطر المراجعة | +0.4% | أسواق عالية الدخل مع تصنيع متقدم | متوسط الأمد (2-4 سنوات) |

| إعادة توطين استراتيجية لسلاسل إمداد التيتانيوم وسبائك الكوبالت | +0.3% | مراكز التصنيع في الولايات المتحدة والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار عالي لهشاشة المفاصل

تصيب هشاشة المفاصل 32.5 مليون بالغ في الولايات المتحدة و606.5 مليون شخص في جميع أنحاء العالم.[1]المصدر: تحالف العمل ضد هشاشة المفاصل، "إحصائيات هشاشة المفاصل،" oaaction.unc.edu مرض الركبة وحده يمثل أكثر من نصف جميع الحالات، مما يخلق مجموعة واسعة من المرشحين المحتملين للجراحة. في الولايات المتحدة، العبء الاقتصادي هو 136.8 مليار دولار أمريكي سنوياً، مدفوع بما يقرب من مليون عملية استبدال للركبة والورك مرتبطة مباشرة بهشاشة المفاصل. أكثر من نصف المصابين بهشاشة مفاصل الركبة المشخصين يخضعون في النهاية لاستبدال الركبة الكامل، مما يرسي منحنى طلب هيكلي للغرسات.

ارتفاع عدد السكان المسنين

من المتوقع أن تصل عمليات استبدال الورك الأولية إلى 572,000 حالة بحلول عام 2030 وعمليات استبدال الركبة الأولية 3.48 مليون، مما يمثل قفزات بنسبة 174% و673% من أحجام عام 2005.[2]المصدر: JBJS، "إسقاطات جراحة المفاصل حتى 2030،" journals.lww.com ستزيد جراحات مراجعة الورك والركبة بالتوازي مع وصول الغرسات المتقادمة إلى نهاية عمرها، مما يكثف الحمل على الأنظمة الصحية. تحاكي الدول الناشئة هذا النمط؛ تتوقع كولومبيا 39,270 عملية استبدال للأطراف السفلية بحلول عام 2050، مع تمثيل النساء لـ 52.7% من الإجراءات. غالباً ما يعاني المرضى الأكبر سناً من أمراض مصاحبة متعددة، لذا يعطي مقدمو الرعاية الأولوية للتقنيات الأقل توغلاً التي تقصر وقت التعافي. يشجع المموّلون أيضاً الإعدادات المتنقلة: 72% من عمليات استبدال المفاصل في برنامج ميديكير تحدث بالفعل في مرافق المرضى الخارجيين، بارتفاع حاد من لا شيء تقريباً قبل خمس سنوات.

تفضيل متزايد للجراحة البسيطة التوغل والمدعومة بالروبوت

وصل استبدال الركبة الكامل بالروبوت إلى اختراق 13% في الولايات المتحدة خلال عام 2023، مدفوع أساساً بمنصة Mako من شركة سترايكر. تحسن الروبوتات باستمرار دقة المحاذاة الميكانيكية، رغم أن النتائج الوظيفية المتحققة مثل WOMAC لا تُظهر بعد تفوقاً مادياً على الأساليب التقليدية. تشير بيانات المطالبات المقارنة إلى أن منصة VELYS أنتجت معدلات إعادة زيارة 90 يوماً بنسبة 13.9% مقابل 22.8% لأنظمة المنافسين، إلى جانب تكاليف حلقة أقل. تتوسع التقنية الروبوتية إلى الأكتاف بعد موافقة إدارة الغذاء والدواء على ROSA Shoulder من زيمر بايومت وإلى الركب الجزئية من خلال مؤشر الحجرة الواحدة لشركة DePuy Synthes. ومع ذلك، تُظهر أدلة السجل عدم وجود فائدة مراجعة مبكرة للركب الكاملة الروبوتية، مما يبرز الحاجة لتحقق نتائج طويل الأمد.

بروتوكولات إعادة التأهيل المعجلة بعد العملية تعزز أحجام العمليات الخارجية

قللت مسارات التعافي المحسن بعد الجراحة متوسط مدة الإقامة بما يقرب من ثلاثة أيام لاستبدال الورك والركبة وخفضت التكاليف المباشرة بـ 1,489 دولار كندي لكل حالة ورك في كندا.[3]المصدر: مجلة الطب السريري، "توفير تكاليف ERAS في استبدال الورك الكامل،" mdpi.com سجلت تجربة عشوائية متعددة المراكز تخفيضات في مدة الإقامة من 8.17 يوم إلى 5.92 يوم لاستبدال الركبة الكامل بينما قللت نقاط الألم بعد العملية. إزالة استبدال الورك والركبة من قائمة المرضى الداخليين فقط في الولايات المتحدة حفزت هذا التحول، مما دفع شركات التأمين ومقدمي الرعاية لتفضيل المواقع المتنقلة. تتوقع AAOS أن الإعدادات الخارجية ستؤدي 51% من عمليات استبدال المفاصل الكاملة بحلول عام 2026، مدفوعة ببروتوكولات ERAS، والتسكين متعدد الوسائط، وتعليم المرضى المنظم. الهجرة الإجرائية تدعم أيضاً أهداف المموّلين لثني منحنى التكلفة وتضع ضغط تسعير على أنظمة المستشفيات.

تحليل تأثير المقيدات

| المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة عالية للإجراء والغرسة | −0.8% | عالمي، حاد في الأسواق الناشئة | قصير الأمد (≤ 2 سنتان) |

| توفر بدائل دوائية ومنظارية | −0.4% | الأسواق المتقدمة مع رعاية محافظة متقدمة | متوسط الأمد (2-4 سنوات) |

| عبء جراحة المراجعة من مطالبات فرط الحساسية للمعادن | −0.3% | عالمي، أعلى في الأسواق التقاضية | طويل الأمد (≥ 4 سنوات) |

| اختناقات القدرة في التعقيم والتصنيع في الغرف النظيفة | −0.2% | مراكز التصنيع، تابعة لسلسلة الإمداد | قصير الأمد (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

تكلفة عالية للإجراء والغرسة

بلغت تكلفة غرسات الورك أو الركبة 5,139 دولار أمريكي في عام 2023، بينما استمر انخفاض تعويض برنامج ميديكير لاستبدال الورك الكامل، مما ضغط على هوامش المستشفيات. فرنسا تمثل مثالاً على ضغط التعويض بعد فرض تخفيض بنسبة 25% في أسعار الأجهزة التقويمية من عام 2025، مما يخاطر بنقص في المنتجات مع تضييق الهوامش. التجارب التجريبية للدفع المجمع في الولايات المتحدة تفضل المستشفيات الكبيرة غير الربحية التي يمكنها نشر المخاطر، مما يترك مقدمي الرعاية الأصغر عرضة للخطر. تآكل تعويض صدمات العظام بمقدار الثلث على مدى عقدين، أقل بكثير من التضخم، مما يعزز الحساسية السعرية في اختيار الأجهزة. تقدم المراكز المتنقلة توفيرات تكلفة مفيدة لكنها تنقل ضغط الهامش إلى المصنعين، مما يثير منافسة أكبر.

عبء جراحة المراجعة من مطالبات فرط الحساسية للمعادن

تدفع حساسية المعادن 1.6% من مراجعات الركبة الكاملة، مع كون النيكل المحفز الأكثر شيوعاً. تقلل غرسات المراجعة منخفضة الحساسية الألم المبلغ عنه ذاتياً بنسبة 37.8% في ستة أسابيع مقارنة بالراحة المعتدلة في المجموعات غير المتفاعلة. تربط دراسات الحالة الألم غير المفسر وعدم استقرار الغرسة بفرط الحساسية المحلية، لكن أدوات الفحص القوية تبقى بعيدة المنال، مما يعقد اختيار المرضى. اختبار الرقعة واختبارات تحويل الليمفوسايت كلاهما يعاني من حساسية متغيرة ويضيف تكلفة، لذا يعتمد معظم الجراحين على الشك السريري. يستجيب المطورون بسبائك جديدة مثل الفولاذ المقاوم للصدأ BioDur 108 الخالي من النيكل الذي يدعم التصنيع الإضافي بدون كوبالت، بما يتماشى مع اللوائح الأوروبية المتشددة.

تحليل الشرائح

حسب الإجراء: هيمنة الركبة تلاقي تسارع الكتف

استحوذت جراحات الركبة على 39.54% من الإيرادات في عام 2024، مرتكزة على الانتشار العالي لهشاشة مفاصل الركبة والمسارات السريرية الراسخة. استبدال الكتف هو الفئة الأسرع نمواً بمعدل نمو سنوي مركب 5.50%، محفز بارتفاع الإصابات الرياضية بين المرضى تحت سن 60 ووصول التوجيه الروبوتي الذي يقلل خطأ وضع الحُقّة. زادت أحجام استبدال الورك 3.8% إلى 793,082 في عام 2023، بينما تبقى إجراءات الكاحل والكوع متخصصة لكنها تستفيد من أجهزة مطبوعة ثلاثية الأبعاد خاصة بالمريض توسع مؤشرات الغرسة. خيار الركبة الجزئية يستعيد الأهمية بفضل غرسة Oxford بدون إسمنت من زيمر بايومت التي تحقق معدل بقاء 94.1% لـ 10 سنوات. هذا المجموع من أنواع الإجراءات يوضح مشهداً ناضجاً لكن مدفوع بالابتكار يحافظ على تطور سوق استبدال المفاصل.

الاعتماد السريع لاستبدال الركبة أحادي الحجرة يعكس أيضاً رغبة الجراحين في الحفاظ على العظام وتسريع إعادة التأهيل. تهدف أدوات المحاذاة الروبوتية مثل VELYS للتغلب على منحنى التعلم التقني الحاد الذي قيد الاستخدام تقليدياً. في الوقت نفسه، تضخم الطلب المتزايد على المراجعة احتياجات التدريب للإعمارات المعقدة، مما يعزز اعتماد المستشفيات على متخصصي المفاصل عالي الحجم. هذه الديناميكيات تدعم مزيج إجراءات دائم سيستمر في التأثير على تخطيط موارد المستشفيات ومفاوضات المموّلين حتى عام 2030.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المنتج: القيادة المعدنية تواجه تحدي الابتكار السيراميكي

احتفظت الغرسات المعدنية بإيرادات 47.87% في عام 2024 بسبب قوة التعب المثبتة وسهولة التصنيع. ومع ذلك، السيراميك يتوسع بمعدل نمو سنوي مركب 10.93% حيث يسعى المرضى لتآكل أقل وعدم إطلاق أيونات. سبائك التيتانيوم تحافظ على كثافة المعادن العظمية حول الطرف الاصطناعي بفعالية أكثر من الكوبالت-الكروم، مما يدعم حجم سوق استبدال المفاصل للأنظمة القائمة على التيتانيوم على مستوى الأولية والمراجعة. تُظهر محامل الورك BIOLOX دلتا بقاء ممتاز واستجابة تحسسية ضئيلة، مما يعطي السيراميك عرض قيمة مقنع. الهجائن البوليمرية المعدنية والسقالات القابلة للامتصاص البيولوجي تكتسب أيضاً اهتماماً للمراجعات المعقدة وصدمات البالغين الصغار، مما يشير إلى خط إنتاج متنوع.

فرط الحساسية للمعادن دفع البحث والتطوير نحو بدائل خالية من النيكل أو الكوبالت وطلاءات متقدمة تقلل إطلاق الأيونات. أظهر حل إعادة التسطيح OXINIUM من سميث + نيفيو بقاء 94.1% لـ 20 سنة و35% مراجعات أقل من السبائك التقليدية. يضيف الموردون طلاءات مضادة للميكروبات بالفضة إلى ألواح الكسر وصواني الأدوات لمحاربة عدوى الموقع الجراحي. معاً هذه الابتكارات ستعيد تعريف تسلسلات تفضيل المواد وتؤثر على مسارات حصة سوق استبدال المفاصل المستقبلية.

حسب التقنية: صمود التقليدية وسط اضطراب الروبوت

استحوذت الأساليب التقليدية على 63.74% من الإيرادات في عام 2024 لأنها تناسب معظم ميزانيات المستشفيات وتستفيد من نظم الغرسة والأدوات الناضجة. الأنظمة الروبوتية، رغم كلفتها، تتوسع بمعدل نمو سنوي مركب 8.59%، مدفوعة بادعاءات تسويقية بدقة أكبر وتخطيط خاص بالمريض. منصات الملاحة والواقع المعزز تقدم بديلاً متوسطاً يعزز التصور مع استثمار رأسمالي أقل. النمذجة الاقتصادية الصحية المبكرة تُظهر أن نظام VELYS يخفض تكاليف الحلقة 90 يوماً بـ 1,819 دولار أمريكي مقارنة بالروبوتات المنافسة. وحدات الذكاء الاصطناعي تضع تحليلات تنبؤية على بيانات ما حول العملية لإعلام اختيار الغرسة وتخطيط الخروج، مما يقوي التمييز في مجال متزاحف بشكل متزايد.

تبقى بيانات السجل طويل الأمد ملتبسة حول ما إذا كانت مكاسب الدقة تترجم إلى مراجعات أقل، خاصة أن الفشل المبكر غالباً ما ينبع من العدوى أو عدم الاستقرار وليس المحاذاة وحدها. الجراحون ذوو الحجم السنوي العالي يتكيفون مع الروبوتات بسرعة، لكن مقدمي الرعاية منخفضي الحجم قد يطيلون وقت العملية ويبلدون المكاسب المتوقعة في الكفاءة. وبالتالي، ستحتفظ التقنيات اليدوية التقليدية بدور كبير، خاصة في الأسواق الناشئة والإعدادات المتنقلة الواعية بالتكلفة، مما يحافظ على تنوع التقنيات في صناعة استبدال المفاصل.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هيمنة المستشفيات تواجه اضطراب مراكز الجراحة المتنقلة

أجرت المستشفيات 64.31% من جميع إجراءات المفاصل في عام 2024 بسبب قدرة الرعاية المركزة، وبنية مكافحة العدوى، والفرق متعددة التخصصات. مراكز الجراحة المتنقلة هي المكان الأسرع نمواً بمعدل نمو سنوي مركب 6.71% حيث يوجه المموّلون المرضى المناسبين لإعدادات أقل تكلفة. المرافق الخارجية الكبيرة تؤدي الآن حالات ورك وركبة معقدة بأمان، محققة معدلات عدوى 0.8% وإعادة دخول 1.5% في سلسلة 1,000 إجراء. هذا الأداء يتحقق من نماذج رعاية مراكز الجراحة المتنقلة ويجذب مشاريع مشتركة مملوكة من الجراحين تسعى لمزيد من التحكم في الجدولة والاحتفاظ بالربح.

تستجيب المستشفيات بإنشاء أجنحة جراحة مفاصل مختلطة وتأهيل متبادل لطاقم ما حول العملية عبر وحدات المرضى الداخليين والخارجيين. مستشفيات العظام المتخصصة تشغل منطق متوسط، توازن بين قدرة الصدمة وإنتاجية الاختيارية. أطر الرعاية المنسقة، ومسارات التعافي السريع، والمراقبة الرقمية هي مميزات أساسية في هذه المنافسة بين الأماكن، مما يضمن أن سوق استبدال المفاصل يستمر في التشتت على خطوط التكلفة والتعقيد السريري وتجربة المستهلك.

تحليل الجغرافيا

هيمنت أمريكا الشمالية على 41.11% من الإيرادات في عام 2024، مدعومة بأكثر من 2.15 مليون عملية استبدال للورك والركبة سنوياً. لكن مراجعة التعويض الهبوطية التي تزيد عن 44% تلزم المستشفيات بمضاعفة كفاءة غرفة العمليات ومفاوضة أسعار الغرسات.

تقدم أوروبا بيئة تنظيمية متمرسة وتغطية واسعة، لكن تخفيضات التعويض، خاصة تخفيض فرنسا بنسبة 25% لأسعار الأجهزة من عام 2025، تضغط على الربحية. ألمانيا والمملكة المتحدة وإيطاليا تسجل أحجام إجرائية عالية، بينما المناقشات الأوسع في الاتحاد الأوروبي حول سيادة المواد الخام حفزت مبادرات إعادة توطين التيتانيوم والكوبالت. راحة الجراحين العالية مع محامل السيراميك واستبدالات سطح الورك الجزئية تميز الممارسة السريرية الأوروبية.

آسيا والمحيط الهادئ هي المنطقة الأسرع توسعاً بمعدل نمو سنوي مركب 9.92%. مركز صناعة التيتانيوم في الصين في باوجي يساهم بـ 33% من الإنتاج العالمي، مما يدعم نمو الغرسات المحلية. تقود المراكز اليابانية اعتماد الروبوت، بينما تسرع الهند التصنيع وعدد الإجراءات عبر مخطط الحافز المرتبط بالإنتاج. تجارب استبدال الركبة الكامل الروبوتي في المستشفيات العامة قللت إقامة المريض دون المساومة على السلامة، مما يثبت اعتماد التقنية عبر طبقات الموارد. أستراليا وكوريا الجنوبية تضيف أطر تعويض ناضجة وانتشار ابتكار سريع، مما يكمل صورة إقليمية متنوعة لكن مفعمة بالحيوية.

المشهد التنافسي

تظهر صناعة استبدال المفاصل تركزاً معتدلاً. زيمر بايومت، سترايكر، وDePuy Synthes تحتفظ مجتمعة بحصة رئيسية في السوق العالمي، بينما تتنافس الشركات المبتكرة متوسطة الحجم والمتخصصة على التقنية وليس الحجم. تبقى خطوط الاستحواذ قوية: ستشتري سترايكر Inari Medical مقابل 4.9 مليار دولار أمريكي للدخول في استئصال الخثار والبيع المتقاطع للروبوتات، تبعاً لصفقات حديثة لـ Care.ai، Vertos Medical، وArtelon. أغلقت زيمر بايومت شراء Paragon 28 للقدم والكاحل لتنويع عروض الأطراف وأبلغت عن زخم مبيعات متجدد.

المنصات الروبوتية تحدد ساحة المعركة الأساسية. Mako من سترايكر تحتفظ بميزة المحرك الأول مع اختراق 13% للركبة في الولايات المتحدة، بينما ROSA من زيمر بايومت تمتد الآن عبر الركبة والورك والكتف. DePuy Synthes تركز على التمييز المرتكز على البرمجيات من خلال نظامها الرقمي VELYS. علم المواد هو ناقل ثانوي: BIOLOX دلتا من CeramTec وسطح OXINIUM من سميث + نيفيو يعالجان مخاوف التآكل والحساسية، متوسعين خارج الورك إلى مؤشرات الكتف والركبة. مرونة سلسلة الإمداد تكتسب أيضاً أهمية استراتيجية؛ الشركات المصنعة للمعدات الأصلية الغربية تشتري التيتانيوم محلياً وتستثمر في مراكز التصنيع الإضافي للتخفيف من المخاطر الجيوسياسية.

المعطلون الناشئون يشملون شركات الطباعة ثلاثية الأبعاد مثل restor3d، التي حصلت على موافقة إدارة الغذاء والدواء لغرسات عظم الكاحل الخاصة بالمريض، وشركات تحليلات الذكاء الاصطناعي التي تحسن تدفق العمل الجراحي. ستعتمد الديناميكيات التنافسية على مدى نجاح الشركات الراسخة في دمج الروبوتات والأدوات الذكية والمواد الحيوية المتقدمة بينما تقدم مقاييس تكلفة رعاية جذابة لمشغلي مراكز الجراحة المتنقلة.

قادة صناعة استبدال المفاصل

-

شركة سترايكر

-

زيمر بايومت هولدينجز، المحدودة

-

ديبوي سينثيس (جونسون آند جونسون)

-

سميث آند نيفيو

-

شركة بي براون

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: أعلنت شركة سترايكر اتفاقية نهائية لاستحواذ Inari Medical, Inc. بحوالي 4.9 مليار دولار أمريكي، مما يوفر دخولاً إلى قطاع الأوعية المحيطية عالي النمو والتوسع خارج أسواق العظام التقليدية.

- مايو 2025: أكملت زيمر بايومت استحواذ Paragon 28، معززة موقعها في قطاع عظام القدم والكاحل بينما أبلغت عن نمو مبيعات صافية في الربع الأول من 2025 بنسبة 1.1% مع توجيهات إيرادات محدثة للسنة الكاملة تتوقع نمواً من 5.7% إلى 8.2%.

- أبريل 2025: أبلغت سميث+نيفيو عن إيرادات الربع الأول من 2025 بقيمة 1,407 مليون دولار أمريكي مع نمو أساسي بنسبة 3.1%، مدفوع بتحسينات في غرسات الورك والركبة الأمريكية بما في ذلك نظام JOURNEY II للركبة وحل POLAR3 للورك الكامل.

- مارس 2025: عرضت Johnson & Johnson MedTech عصرها الجديد للعظام الرقمية في AAOS 2025، مسلطة الضوء على حل VELYS المدعوم بالروبوت المستخدم في أكثر من 100,000 إجراء وتقديم نظام KINCISE 2 الجراحي الآلي.

نطاق تقرير سوق استبدال المفاصل العالمي

وفقاً لنطاق التقرير، تُجرى جراحة استبدال المفاصل في أغلب الأحيان لاستبدال المفاصل، مما ينطوي على الإزالة الكاملة أو الجزئية للمفصل والأنسجة التالفة ليتم استبدالها بأجزاء جديدة من صنع الإنسان. الغرض من مثل هذا الإجراء هو تخفيف الألم واستعادة الشعور بالوظيفة والحركة الطبيعية في المفصل التالف. تُقترح جراحات استبدال المفاصل هذه بشكل أساسي للمرضى الذين يعانون من ألم شديد وإعاقة نتيجة التهاب المفاصل التدريجي. تشمل الأجهزة لجراحات استبدال المفاصل الغرسات والطعوم وجميع الأدوات الأخرى المتعلقة بإجراءات استبدال المفاصل.

يُقسم سوق استبدال المفاصل إلى الإجراء والمنتجات والجغرافيا. حسب الإجراءات، يُقسم السوق إلى استبدال الورك واستبدال الركبة والكتف وإجراءات أخرى. حسب المنتجات، يُقسم السوق إلى غرسات وطعوم عظمية ومنتجات أخرى. يُقسم السوق فرعياً بالغرسات إلى مواد حيوية معدنية وسيراميكية وبوليمرية. بطعوم العظام، يُقسم السوق فرعياً إلى طعوم خيفية وصناعية. بالجغرافيا، يُقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية).

لكل شريحة، يُقدم حجم السوق من حيث قيمة الدولار الأمريكي.

| استبدال الورك |

| استبدال الركبة |

| استبدال الكتف |

| استبدال الكاحل |

| استبدال الكوع |

| أخرى |

| الغرسات | معدنية |

| سيراميكية | |

| مواد حيوية بوليمرية ومختلطة | |

| طعوم وبدائل العظام | طُعم ذاتي |

| طُعم خيفي | |

| صناعية | |

| التثبيت والأدوات | |

| أخرى |

| تقليدية |

| مدعوم بالروبوت |

| موجه بالملاحة/الواقع المعزز |

| المستشفيات |

| مراكز العظام المتخصصة |

| مراكز الجراحة المتنقلة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب الإجراء | استبدال الورك | |

| استبدال الركبة | ||

| استبدال الكتف | ||

| استبدال الكاحل | ||

| استبدال الكوع | ||

| أخرى | ||

| حسب المنتج | الغرسات | معدنية |

| سيراميكية | ||

| مواد حيوية بوليمرية ومختلطة | ||

| طعوم وبدائل العظام | طُعم ذاتي | |

| طُعم خيفي | ||

| صناعية | ||

| التثبيت والأدوات | ||

| أخرى | ||

| حسب التقنية | تقليدية | |

| مدعوم بالروبوت | ||

| موجه بالملاحة/الواقع المعزز | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز العظام المتخصصة | ||

| مراكز الجراحة المتنقلة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق استبدال المفاصل؟

وصل حجم سوق استبدال المفاصل إلى 19.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 25.02 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 4.24%.

أي شريحة إجراء تقود الإيرادات العالمية؟

تحتل جراحة الركبة المرتبة الأولى بحصة إيرادات 39.54% في عام 2024، مدعومة بالانتشار العالي لهشاشة مفاصل الركبة.

لماذا يكتسب السيراميك شعبية في الغرسات؟

تقدم محامل السيراميك مقاومة تآكل ممتازة وتلغي إطلاق أيونات المعادن، مما يدعم معدل نمو سنوي مركب 10.93% لمنتجات السيراميك حتى عام 2030.

كم سرعة نمو مراكز الجراحة المتنقلة؟

من المتوقع أن تتوسع الإجراءات المؤداة في إعدادات مراكز الجراحة المتنقلة بمعدل نمو سنوي مركب 6.71% بين 2025 و2030 على ظهر بروتوكولات ERAS وحوافز المموّلين.

هل تحسن الجراحة الروبوتية النتائج طويلة الأمد؟

تعزز الأنظمة الروبوتية دقة المحاذاة، لكن بيانات السجل لم تُظهر تخفيضاً كبيراً في المراجعات المبكرة، مما يشير إلى أن الفوائد هي أساساً مكاسب كفاءة ودقة قصيرة الأمد.

أي منطقة ستحقق أسرع نمو؟

من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي عند 9.92% حتى عام 2030، مدفوعة بشيخوخة السكان وارتفاع حالات هشاشة المفاصل واستثمار النظام الصحي.

آخر تحديث للصفحة في: