حجم وحصة سوق الأجهزة العظمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

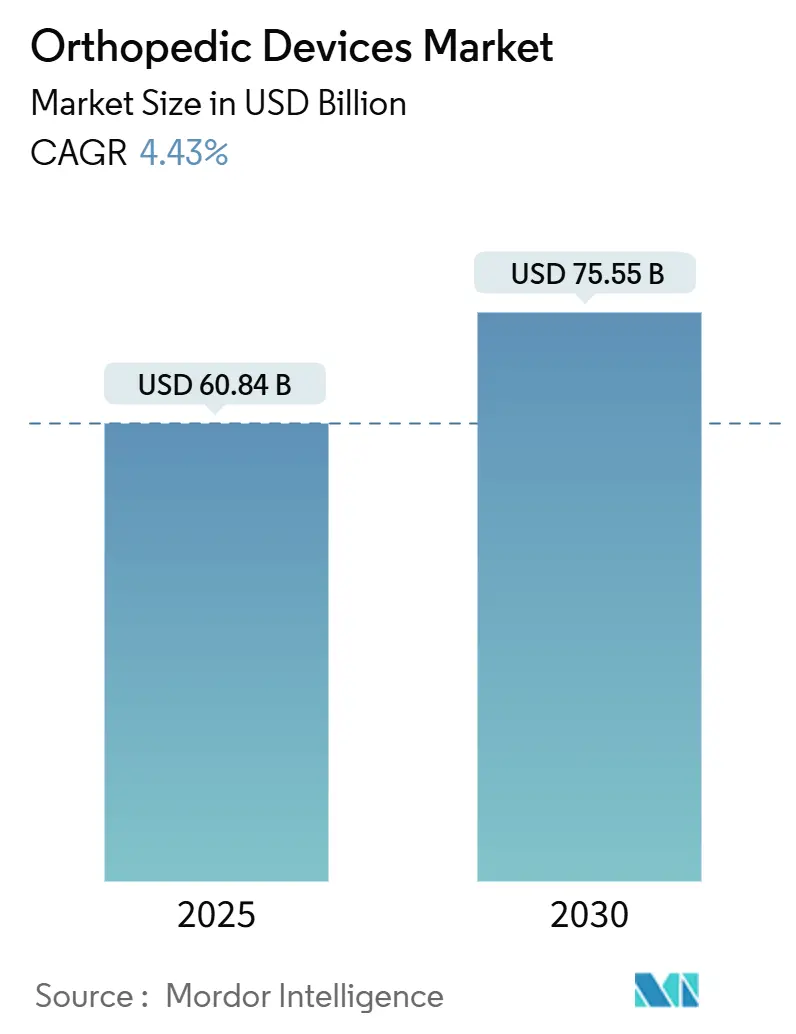

| حجم السوق (2025) | 60.84 مليار دولار أمريكي |

| حجم السوق (2030) | 75.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.43% CAGR |

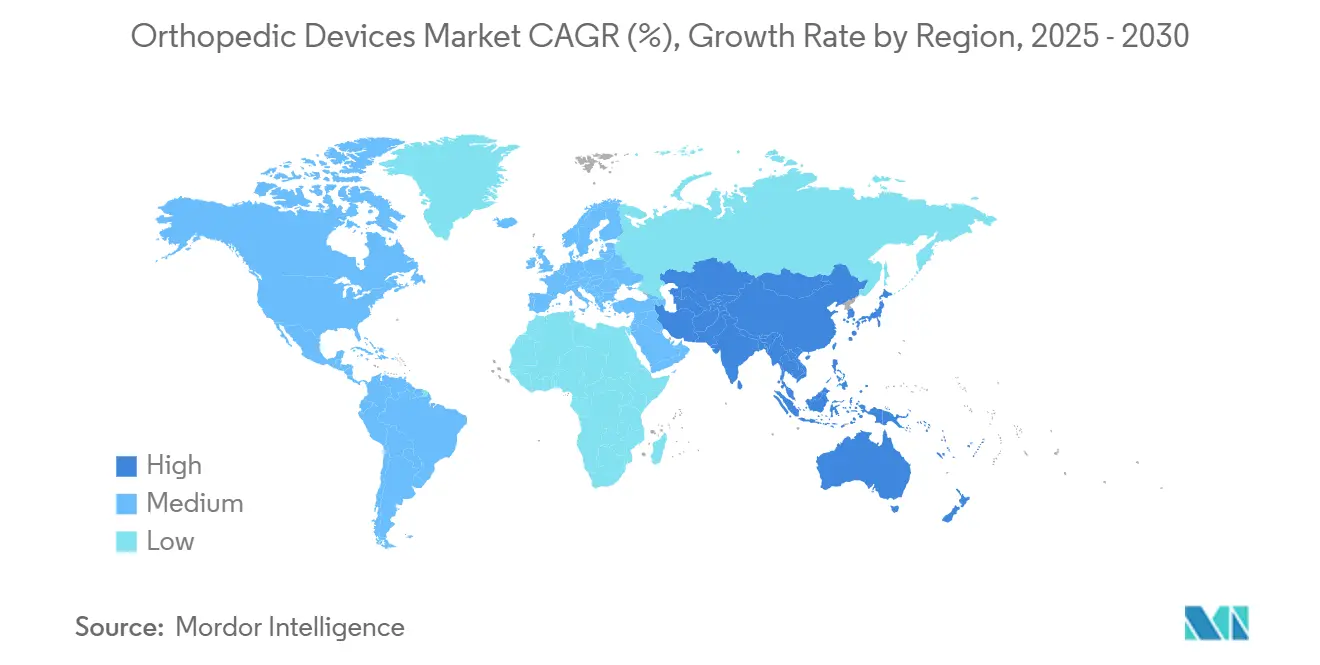

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

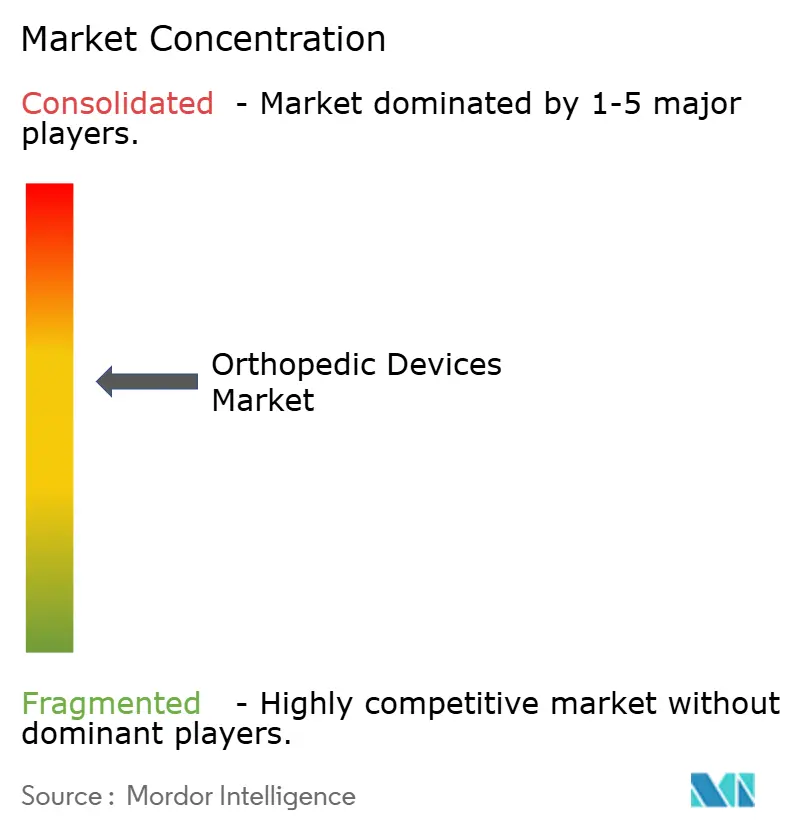

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأجهزة العظمية من قبل Mordor Intelligence

تبلغ قيمة سوق الأجهزة العظمية 60.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 75.55 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قدره 4.43%. منحنى النمو ثابت وليس سريعاً، مما يعكس النضج في الطلب وسياسات التسديد الأكثر صرامة والتحول نحو الشراء القائم على القيمة. تستمر أحجام إعادة بناء المفاصل في التوسع بناءً على شيخوخة السكان، بينما يحسن التخطيط الجراحي المساعد بالذكاء الاصطناعي والتوجيه الآلي من الدقة السريرية ويقصر نوافذ التعافي. كما تستثمر الشركات المصنعة في زرعات مطبوعة ثلاثية الأبعاد وقابلة للامتصاص الحيوي للتغلب على قيود المعادن التقليدية، مما يدعم خط إنتاج حلول خاصة بالمريض. في الوقت نفسه، يشعر سوق الأجهزة العظمية بضغط من مسارات الموافقة المعقدة وتخفيضات تسديد الجراحين، وهي عوامل تقلل من التسارع رغم الديموغرافيا المواتية.[1]PubMed, "Reimbursement Patterns in Total Joint Arthroplasty," pubmed.ncbi.nlm.nih.gov

النقاط الأساسية للتقرير

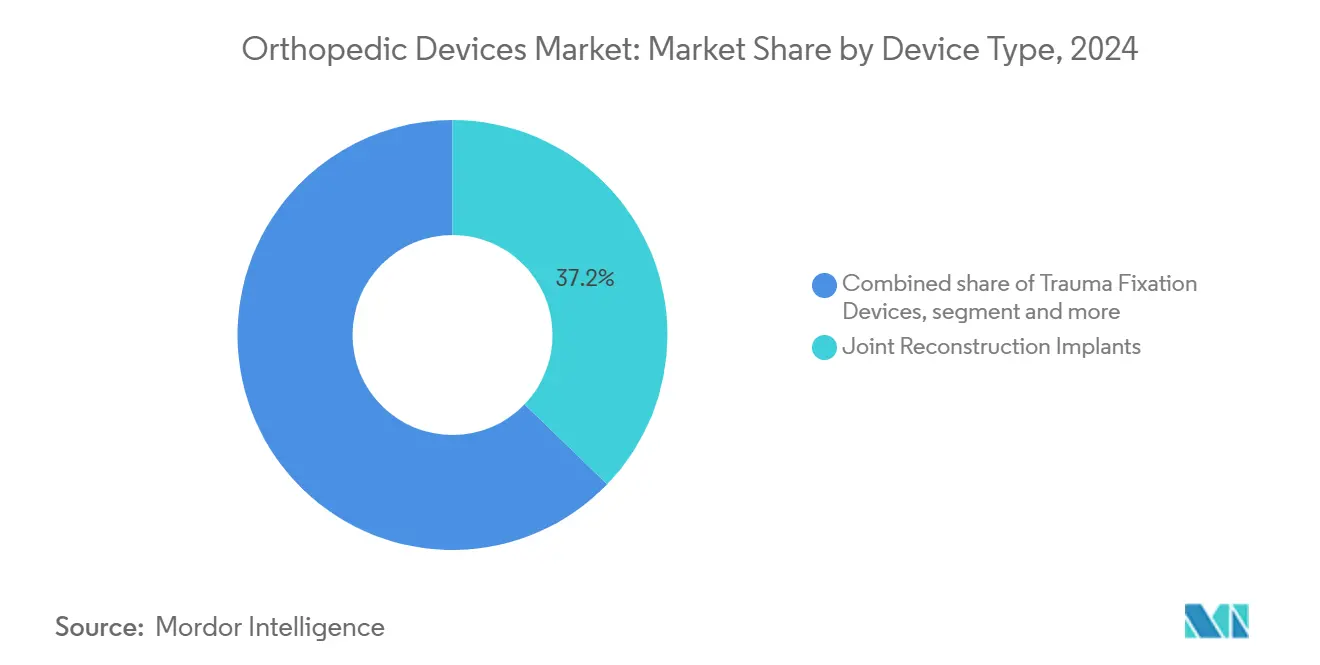

- حسب نوع الجهاز، استحوذت زرعات إعادة بناء المفاصل على 37.16% من حصة سوق الأجهزة العظمية في عام 2024، بينما من المتوقع أن تنمو الأحياء العظمية بمعدل نمو سنوي مركب قدره 5.86% حتى عام 2030.

- حسب المادة، استحوذ التيتانيوم وسبائك التيتانيوم على حصة 42.84% من حجم سوق الأجهزة العظمية في عام 2024؛ ومن المتوقع أن تتوسع المواد القابلة للامتصاص الحيوي والمركبة بمعدل نمو سنوي مركب قدره 6.58% حتى عام 2030.

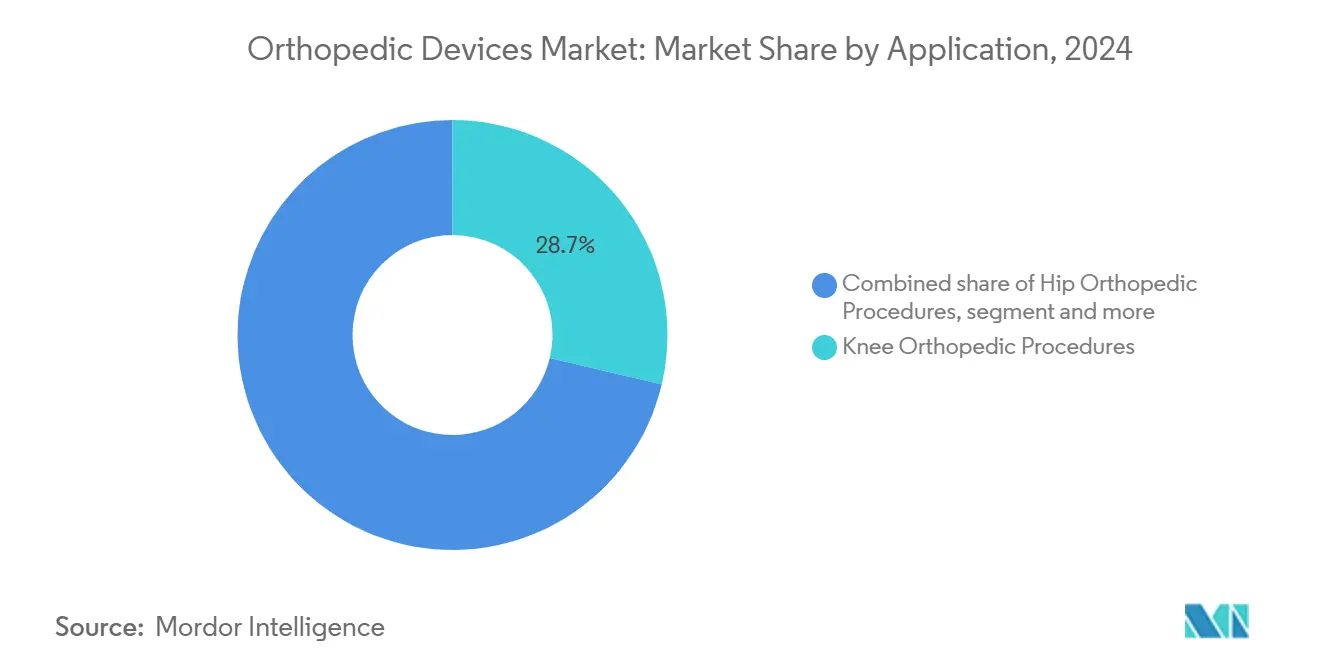

- حسب التطبيق، استحوذت إجراءات الركبة على حصة 28.73% من حجم سوق الأجهزة العظمية في عام 2024، بينما تتقدم إجراءات العمود الفقري بمعدل نمو سنوي مركب قدره 5.67% حتى عام 2030.

- حسب المستخدم النهائي، سيطرت المستشفيات على حصة إيرادات 62.32% في عام 2024، بينما تسجل مراكز الجراحة النهارية أعلى معدل نمو سنوي مركب متوقع عند 6.12% حتى عام 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات 44.62% في عام 2024؛ ومن المقرر أن تحقق منطقة آسيا والمحيط الهادئ أسرع نمو بمعدل نمو سنوي مركب قدره 7.23% خلال نفس الفترة.

اتجاهات ورؤى سوق الأجهزة العظمية العالمية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدول التأثير الزمني |

|---|---|---|---|

| شيخوخة السكان تقود إجراءات المفاصل التنكسية | +1.2% | عالمي؛ الأعلى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| زيادة عدد جراحات إعادة بناء المفاصل الكبيرة | +0.8% | عالمي؛ ملحوظ في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| التطورات التكنولوجية في الزرعات المطبوعة ثلاثياً والقابلة للامتصاص الحيوي | +0.6% | أمريكا الشمالية وأوروبا رائدتان؛ التوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التخطيط الجراحي المدفوع بالذكاء الاصطناعي والروبوتات تحسن النتائج | +0.5% | أمريكا الشمالية وأوروبا؛ تبنٍ انتقائي في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| ارتفاع حدوث صدمات العظام والحوادث | +0.4% | عالمي؛ نمو أقوى في الأسواق الناشئة | قصير المدى (≤ سنتان) |

| الرعاية القائمة على القيمة تعزز الزرعات المعيارية فعالة التكلفة | +0.3% | في المقام الأول أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان تقود إجراءات المفاصل التنكسية

من المتوقع أن تصل عمليات استبدال الورك في الولايات المتحدة إلى 635,000 حالة واستبدال الركبة 1.28 مليون بحلول عام 2030، مما يوضح كيف تحول طول العمر الطلب نحو زرعات المفاصل الكبيرة. تظهر مسارات مماثلة في جميع أنحاء العالم؛ تتوقع كولومبيا 39,270 من عمليات تقويم المفاصل للأطراف السفلى بحلول عام 2050 وتتوقع ألمانيا ارتفاعاً بنسبة 55% في إجمالي تقويم المفاصل للركبة بحلول عام 2040. كما يختار الأفراد الأصغر سناً والأكثر نشاطاً الجراحة مبكراً، مما يمدد دورات عمل الزرعة ويدفع امتصاص المواد المتميزة. لذلك يجب على الأنظمة الصحية توسيع القدرة الجراحية وتعزيز شبكات التأهيل وتوحيد تتبع النتائج لإدارة زيادات الإجراءات بكفاءة.

التطورات التكنولوجية في الزرعات المطبوعة ثلاثياً والقابلة للامتصاص الحيوي

التصنيع الإضافي يقدم الآن هندسة متطابقة مع المريض تسرع التكامل العظمي وتقلل وقت التشغيل. موافقة إدارة الغذاء والدواء على أول زرعة جمجمة من PEEK في عام 2024 أظهرت قبولاً تنظيمياً للبوليمرات المطبوعة ثلاثياً في دواعي تحمل الأحمال. الطابعات على المستوى الصناعي في ألاباما يمكنها بالفعل تصنيع أقفاص العمود الفقري بأقل نفايات، مما يشير إلى قدرة تنافسية في التكلفة. الأجهزة القابلة للامتصاص الحيوي تعالج حالات الرياضة والصدمات حيث الأجهزة الدائمة غير ضرورية، قدرة معززة بتراخيص إدارة الغذاء والدواء الحديثة لأنظمة البلازما الغنية بالصفائح الدموية التي تشجع الشفاء البيولوجي. هذه الابتكارات تميز الموردين وتفتح مسارات تجديدية قد تقلل أعباء المراجعة على المدى الطويل.

التخطيط الجراحي المدفوع بالذكاء الاصطناعي والروبوتات تحسن النتائج

خوارزميات التعلم الآلي تتنبأ بحجم الزرعة الأمثل بدقة تصل إلى 89.5%، مما يعزز المحاذاة ويقلل مخاطر المراجعة. الأنظمة الآلية مثل Mako SmartRobotics تقلل التباين في إجراءات الركبة والورك، وتحديث المنصة لعام 2025 يدعم الآن مراجعات الورك المعقدة. أجرت Zimmer Biomet أول استبدال كتف آلي في عام 2024، مما يدل على التوسع السريع في مفاصل إضافية. البيانات المبكرة تظهر أن الحالات الآلية تحقق درجات وظيفية أعلى ومضاعفات أقل، عوامل يمكنها تعويض تكاليف الحصول تحت نماذج الدفع المجمعة.

ارتفاع حدوث صدمات العظام والحوادث

التنقل الحضري والمشاركة الرياضية والسقوط بين كبار السن رفع أحجام الكسور، مما يحافظ على الطلب على الألواح والمسامير وأجهزة الأطراف المتخصصة. أصدرت إدارة الغذاء والدواء إرشادات محدثة حول تثبيت الصدمات في عام 2024 لضمان مواكبة الإمداد لمعايير الجودة.[2]Federal Register, "Orthopedic Non-Spinal Bone Plate Guidance," federalregister.gov نظام VOLT Plating المطروح حديثاً من Johnson & Johnson يعكس تركيز الصناعة على أنماط الكسور المعقدة. النمو قوي بشكل خاص في الاقتصادات متوسطة الدخل حيث تبقى إصابات المركبات الآلية عالية، مما يخلق فرص قريبة المدى لخطوط منتجات متوسطة السعر مصممة لحدود التسديد الإقليمية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدول التأثير الزمني |

|---|---|---|---|

| الموافقات التنظيمية الصارمة متعددة المناطق | −0.8% | عالمي؛ أوروبا الأكثر تأثراً بـ MDR | متوسط المدى (2-4 سنوات) |

| التسديد غير المؤات ونقص الجراحين المهرة | −1.1% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| تقلبات سلسلة التوريد في مواد التيتانيوم و PEEK | −0.4% | عالمي؛ التصنيع مركز في آسيا | قصير المدى (≤ سنتان) |

| هجرة المرضى الخارجيين تآكل هوامش زرعات المرضى الداخليين | −0.6% | أمريكا الشمالية وأوروبا؛ الاتجاه ينتشر | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الموافقات التنظيمية الصارمة متعددة المناطق

لائحة الأجهزة الطبية الأوروبية، المطبقة بالكامل في عام 2024، رفعت عتبات الأدلة ومدت دورات المراجعة، مما أخر إطلاق المنتجات وزاد ميزانيات التطوير. التغييرات المتوازية في إدارة الغذاء والدواء، بما في ذلك إرشادات الطلاء الجديدة وخطط التحكم في التغيير، تضيف طبقات توثيق إضافية، خاصة للزرعات المضادة للميكروبات أو المعدلة السطح. يجب على الشركات الآن إجراء دراسات سريرية متعددة المراكز والحفاظ على أنظمة مراقبة ما بعد التسويق التي تمد موارد المبتكرين الأصغر وقد تبطئ انتشار التكنولوجيا.

التسديد غير المؤات ونقص الجراحين المهرة

دفع الجراحين للتقويم الأولي والمراجع انخفض عبر كل من خطط Medicare Advantage والخطط التجارية، مما قلم ربحية الإجراء وخفف من تبني الزرعات المتميزة. رفض المطالبات أصبح أيضاً أكثر تكراراً حيث يدقق الدافعون في الضرورة، مما يضيف عبء إداري. بالتزامن، فتحات إقامة العظام غير كافية لتلبية الطلب المتزايد، والمنصات الآلية تتطلب تدريباً إضافياً. لذلك تتقدم المستشفيات بحذر قبل الاستثمار في أنظمة جديدة مكلفة، مما يحد من الجانب الصعودي قريب المدى لبائعي الأجهزة.

تحليل القطاع

حسب نوع الجهاز: إعادة بناء المفاصل تقود الابتكار

استحوذت زرعات إعادة بناء المفاصل على 37.16% من حصة سوق الأجهزة العظمية في عام 2024، مثبتة بأحجام استبدال الورك والركبة التي ستستمر في الارتفاع حتى العقد القادم. تركز الشركات المصنعة على بطانات البولي إيثيلين طويلة الارتداء وسقالات التيتانيوم المسامية وأجهزة الاستشعار الذكية التي ترحل بيانات الحمولة إلى الأطباء. الأحياء العظمية، رغم صغرها، هي المجموعة الأسرع نمواً بمعدل نمو سنوي مركب 5.86%، مدفوعة بمصفوفات إصلاح الغضروف وطعوم مُعززة بعامل النمو. يستمر سوق الأجهزة العظمية في التحول نحو منتجات مجمعة تمزج الميكانيكا مع البيولوجيا، اتجاه أكده CARTIHEAL AGILI-C بانخفاض 87% في التحويل إلى إجمالي تقويم مفصل الركبة في أربع سنوات.[3]Ortho Spine News, "CARTIHEAL AGILI-C Four-Year Follow-Up," orthospinenews.com

أدوات طب الرياضة والمناظير تستفيد من المجموعات الشبابية التي تسعى للإصلاحات الوقائية، بينما تمتص أجهزة العمود الفقري مكاسب من تقنيات طفيفة التوغل تقصر التعافي. مجموعات الصدمات تبقى مرنة بفضل معدلات الحوادث المستقرة. لذلك يدير البائعون لائحة تطوير واسعة، موازنة زرعات إعادة البناء عالية الحجم مع أحياء متخصصة للحماية من ضغوط التسديد في قطاعات سلعية من سوق الأجهزة العظمية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: هيمنة التيتانيوم تواجه تحدي الامتصاص الحيوي

التيتانيوم وسبائكه استحوذت على 42.84% من حجم سوق الأجهزة العظمية في عام 2024، بفضل مزايا القوة إلى الوزن والتوافق الحيوي المثبت. تقلبات سلسلة التوريد، مع ذلك، تدفع استكشاف بدائل حيث تتراوح تكاليف التيتانيوم من 6 إلى 30 دولاراً أمريكياً للرطل حسب درجة التكرير. البوليمرات والمركبات القابلة للامتصاص الحيوي تنمو بأسرع معدل 6.58% معدل نمو سنوي مركب، مقدمة تثبيت مؤقت يذوب عند اكتمال الشفاء، خاصية مُقدرة في إصابات الرياضة وكسور الأطفال.

PEEK يحافظ على موطئ قدم في أقفاص العمود الفقري لأنه يحقق تصوير خالي من القطع الأثرية وتوافق معامل مع العظم؛ أكثر من 15 مليون جهاز PEEK مزروع في جميع أنحاء العالم. سبائك بيتا-التيتانيوم المتقدمة مع النيوبيوم والزركونيوم تقلل عدم تطابق المعامل لتحد من حماية الضغط، بينما القابلة للامتصاص القائمة على المغنيسيوم تتقدم عبر التجارب. هذه التحولات تشير إلى انتقال تدريجي بعيداً عن الأجهزة المعدنية الدائمة، مما يضع سوق الأجهزة العظمية للعلاجات التجديدية الأكثر توجهاً لدورة الحياة.

حسب التطبيق: إجراءات الركبة تقود نمو الحجم

جراحات الركبة مثلت حصة 28.73% من حجم سوق الأجهزة العظمية في عام 2024، مما يعكس التهاب المفاصل التنكسي الواسع والتدخل الجراحي المبكر بين البالغين النشطين. صانعو الزرعات يدفعون التثبيت بدون إسمنت وأدلة المحاذاة الشخصية لتلبية توقعات طول العمر. إجراءات العمود الفقري تحقق أعلى معدل نمو سنوي مركب عند 5.67%، مشجعة بالسكان المسنين والملاحة المُوجهة بالذكاء الاصطناعي التي تقلل خطأ وضع مسامير العنقة. يستفيد سوق الأجهزة العظمية من تخفيف الضغط القطني طفيف التوغل الذي ينقل الرعاية إلى مواقع نهارية، فاتحاً طلب إضافي لمجموعات أدوات مدمجة.

تقويم مفصل الورك يبقى قوياً بسبب ديناميكيات ديموغرافية، بينما زرعات الصدمات تستقر على انتشار الحوادث. الحلول المبتكرة مثل استبدالات الكاحل الكاملة تملأ فجوات متخصصة للغاية. الاهتمام يرتفع أيضاً في استبدالات الأطراف العلوية حيث الروبوتات تدخل الآن مساحة الكتف، مُنوعة تدفقات الإيرادات داخل سوق الأجهزة العظمية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز الجراحة النهارية تعيد تشكيل تسليم الرعاية الصحية

المستشفيات احتفظت بـ 62.32% من الإيرادات في عام 2024 من خلال التعامل مع المراجعات المعقدة وحالات الصدمات المتعددة التي تتطلب فرق جراحية كبيرة. مع ذلك، تسجل مراكز الجراحة النهارية معدل نمو سنوي مركب 6.12% حيث يدفع الدافعون الإجراءات إلى مواقع منخفضة النفقات العامة تحقق نتائج مكافئة. تقويم مفصل الورك والركبة الخارجي يظهر تكافؤ سلامة مع الرعاية الداخلية ويقطع تكلفة الحلقة بنسب مئوية مضاعفة. هذا يفضل أنظمة زرعة موحدة تبسط التعقيم والتدوير.

عيادات تخصص العظام تغذي خطوط الإحالة وتؤدي إصلاحات أوتار أقل توغلاً، بينما تُوظف مراكز التأهيل أقواس مُمكنة بالاستشعار لمراقبة التعافي. البائعون يحزمون الآن الزرعات مع منصات المتابعة الرقمية لمساعدة مراكز الجراحة النهارية في إرضاء عقود الدفع المجمعة، مُعززة التحول الخارجي داخل سوق الأجهزة العظمية.

التحليل الجغرافي

أمريكا الشمالية سيطرت على 44.62% من إيرادات سوق الأجهزة العظمية في عام 2024 حيث التغطية التأمينية القوية والتبني المبكر للروبوتات سرع امتصاص الزرعات المتميزة. CMS قدمت مقاييس نتائج جديدة مُبلغة من المريض لتقويم المفاصل في عام 2025، تربط التسديد بالتحسن الوظيفي وتحفز الموردين نحو تسعير قائم على الأدلة.[4]Noridian, "2025 HCPCS Update," med.noridianmedicare.com في الوقت نفسه، بناء مراكز الجراحة النهارية في المنطقة مُقرر لرفع أحجام العظام الخارجية بـ 21% خلال العقد القادم، مما يضغط على البائعين لشحذ اقتراحات التكلفة إلى القيمة.

آسيا والمحيط الهادئ، نامية بمعدل نمو سنوي مركب 7.23%، تكسب من ارتفاع دخول الطبقة المتوسطة والاستثمار الحكومي في الروبوتات الجراحية وارتفاع حدوث مرض العمود الفقري التنكسي. الصين وحدها تستهدف سوق أجهزة طبية بقيمة 210 مليار دولار أمريكي بحلول عام 2025، ومراكز الإنتاج الإقليمية توفر التيتانيوم و PEEK، مقصرة أوقات التسليم ومقللة تعريفات الاستيراد. الشركات المحلية تطور منتجات مشتركة مع متعددة الجنسيات، مُسرعة نقل التكنولوجيا ومُخصصة ميزات للمرضى أصغر قامة.

أوروبا تحقق توسعاً مستقراً رغم عقبات لائحة الأجهزة الطبية التي تمدد دورات الموافقة. ألمانيا تتوقع أن حدوث إجمالي تقويم مفصل الركبة سيرتفع 55% بحلول عام 2040، خالقة طلب أساسي دائم حتى مع دمج المستشفيات لبائعي الزرعات. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تبقى ناشئة لكن جذابة؛ السياحة العظمية في الخليج تعزز أحجام الإجراءات عالية الحدة، بينما الانتعاش الاقتصادي الكلي في البرازيل يفتح ميزانيات رأسمالية لمخزون الصدمات وطب الرياضة.

المشهد التنافسي

يظهر سوق الأجهزة العظمية توحداً معتدلاً: أفضل ثلاثة لاعبين يستحوذون على جزء كبير من الإيرادات العالمية لكن ما زالوا يواجهون داخلين رشيقين يُتجرون حلول متخصصة. DePuy Synthes من Johnson & Johnson تستفيد من التوزيع العالمي وتغطية دواعي واسعة، دامجة روبوتات VELYS لمراجعات الركبة لتثبيت ولاء الجراحين. Stryker تُقدم منصة Mako عبر الورك والركبة والعمود الفقري وقريباً الكتف، بينما تمتص مبتكرين أصغر مثل Vertos Medical لتغطي قطاعات إدارة الألم المجاورة.

Zimmer Biomet تبني برمجيات تكميلية حول مجموعة ROSA وقدمت Oxford Cementless Partial Knee لالتقاط المرضى الأصغر المتطلبين حفظ العظم. شراء Globus Medical بقيمة 250 مليون دولار أمريكي لـ Nevro في عام 2025 يبرز التقارب بين أجهزة العظام والتعديل العصبي، موسعاً قابلية معالجة الألم المزمن. الشركات الناشئة تركز على زرعات الجمجمة والوجه والفكين المطبوعة ثلاثياً والقابلة للامتصاص الحيوي وأدوات التخطيط بالذكاء الاصطناعي، غالباً تضع نفسها كأهداف استحواذ عند نضج البيانات السريرية.

المنافسة تتمحور أقل حول سعر القائمة وأكثر حول الكفاءة الإجرائية وتوليد الأدلة وتكامل الصحة الرقمية. الشركات تحزم زرعة وآلات وتحليلات وتطبيقات مشاركة المريض لإرضاء عقود قائمة على القيمة. الذين غير قادرين على إثبات مزايا النتائج أو التنقل عبر ملفات تنظيمية معقدة يخاطرون بتآكل الحصة حيث يُوحد مقدمو الخدمة الشراء عبر عدد أقل من بائعي خدمة كاملة في سوق الأجهزة العظمية.

قادة صناعة الأجهزة العظمية

-

Smith & Nephew PLC

-

Zimmer Biomet

-

Stryker Corporation

-

Johnson & Johnson Inc

-

Medtronic PLC.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: كشفت Stryker عن نظام Mako 4 الجيل الرابع مع أول وضع مراجعة ورك آلي في AAOS 2025.

- مارس 2025: Johnson & Johnson MedTech عرضت ركبة VELYS الآلية ونظام KINCISE 2 الآلي و VOLT Plating للصدمات في AAOS 2025.

- فبراير 2025: Medtronic قدمت منصة CD Horizon ModuLeX للعمود الفقري ضمن نظام AiBLE الخاص بها، دامجة الملاحة والروبوتات والذكاء الاصطناعي.

- أغسطس 2024: DePuy Synthes أطلقت نظام TriLEAP للقدم والكاحل، موسعة كتالوج الأطراف.

نطاق تقرير سوق الأجهزة العظمية العالمي

وفقاً لنطاق التقرير، الأجهزة العظمية تُستخدم لاستبدال المفاصل أو العظام المفقودة أو لدعم العظام التالفة. الأجهزة مُصنعة باستخدام سبائك التيتانيوم والفولاذ المقاوم للصدأ للقوة، والطلاء البلاستيكي يعمل كغضروف اصطناعي. التثبيت الداخلي هو جراحة في العظام تتضمن زرع زرعات لإصلاح العظم التالف.

سوق أجهزة العظام مُقسم حسب التطبيق والجغرافيا. قطاع التطبيق مُقسم أكثر إلى أجهزة العظام للورك وإعادة بناء المفاصل وأجهزة العظام للركبة وأجهزة العظام للعمود الفقري وأجهزة تثبيت الصدمات وأجهزة العظام للأسنان وتطبيقات أخرى. الجغرافيا مُقسمة إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. بيانات السوق في هذا التقرير تغطي أحجام السوق المقدرة والاتجاهات لـ 17 بلد مختلف عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليار دولار أمريكي) للقطاعات أعلاه.

| زرعات إعادة بناء المفاصل |

| أجهزة تثبيت الصدمات |

| أجهزة جراحة العمود الفقري |

| أجهزة الجمجمة والوجه والفكين |

| أجهزة طب الرياضة والمناظير |

| الأحياء العظمية |

| أجهزة عظمية أخرى |

| التيتانيوم وسبائك التيتانيوم |

| الفولاذ المقاوم للصدأ |

| المواد الحيوية البوليمرية |

| المواد القابلة للامتصاص الحيوي والمركبة |

| أخرى |

| إجراءات العظام للورك |

| إجراءات العظام للركبة |

| إجراءات العظام للعمود الفقري |

| تثبيت الصدمات |

| تطبيقات أخرى |

| المستشفيات |

| عيادات العظام والعيادات المتخصصة |

| مراكز الجراحة النهارية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الجهاز | زرعات إعادة بناء المفاصل | |

| أجهزة تثبيت الصدمات | ||

| أجهزة جراحة العمود الفقري | ||

| أجهزة الجمجمة والوجه والفكين | ||

| أجهزة طب الرياضة والمناظير | ||

| الأحياء العظمية | ||

| أجهزة عظمية أخرى | ||

| حسب المادة | التيتانيوم وسبائك التيتانيوم | |

| الفولاذ المقاوم للصدأ | ||

| المواد الحيوية البوليمرية | ||

| المواد القابلة للامتصاص الحيوي والمركبة | ||

| أخرى | ||

| حسب التطبيق | إجراءات العظام للورك | |

| إجراءات العظام للركبة | ||

| إجراءات العظام للعمود الفقري | ||

| تثبيت الصدمات | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات العظام والعيادات المتخصصة | ||

| مراكز الجراحة النهارية | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق الأجهزة العظمية؟

تبلغ قيمة سوق الأجهزة العظمية 60.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 75.55 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يحتل أكبر حصة في سوق الأجهزة العظمية؟

زرعات إعادة بناء المفاصل تتصدر بحصة 37.16% في عام 2024، مدفوعة بطلب استبدال الورك والركبة.

لماذا مراكز الجراحة النهارية مهمة لنمو أجهزة العظام؟

مراكز الجراحة النهارية تقدم تكاليف أقل وخروج في نفس اليوم؛ من المتوقع أن يتوسع حجم حالات العظام بها 21% خلال العقد القادم، مما يدفع طلب الأجهزة في إعدادات المرضى الخارجيين.

أي منطقة ستنمو بأسرع معدل حتى 2030؟

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب 7.23% على ظهر وصول أوسع للرعاية الصحية والتبني السريع للتكنولوجيا.

كيف تؤثر الروبوتات على نتائج جراحة العظام؟

المنصات الآلية مثل Mako و ROSA تحسن محاذاة الزرعة وتقلل معدلات المضاعفات وتدعم المراجعات المعقدة، مما يمكن أن يحسن الوظيفة طويلة المدى للمريض.

آخر تحديث للصفحة في: