حجم وحصة سوق أجهزة إعادة بناء مفصل الورك

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

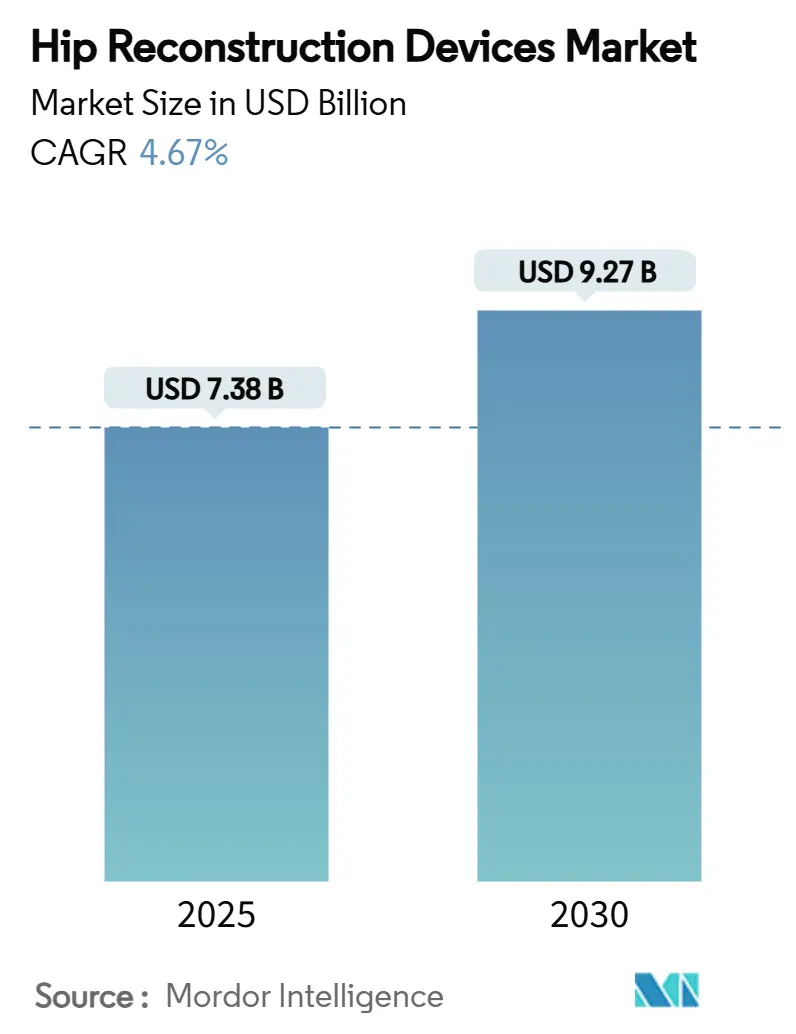

| حجم السوق (2025) | 7.38 مليار دولار أمريكي |

| حجم السوق (2030) | 9.27 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.67% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة إعادة بناء مفصل الورك بواسطة مردوخ إنتليجنس

يُقدر حجم سوق أجهزة إعادة بناء مفصل الورك بـ 7.38 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 9.27 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 4.67% خلال فترة التوقع (2025-2030).

أحجام الإجراءات الصحية، وتقدم السكان في السن، وتحسين الأهلية الجراحية من العلاج بأدوية GLP-1 لفقدان الوزن مجتمعة ترفع الطلب، بينما تستحوذ تقنيات التثبيت بدون أسمنت وزراعات الحركية المزدوجة على حصة السوق من خلال مكاسب النتائج القابلة للإثبات. تظل المستشفيات نقطة الرعاية المهيمنة، إلا أن مراكز الجراحة الخارجية (ASCs) تتوسع بسرعة مع تحرك الدافعين للإجراءات العظمية المعقدة إلى إعدادات المرضى الخارجيين. تحافظ أمريكا الشمالية على القيادة بناءً على اختراق الزراعات العالي والتبني المبكر للروبوتات، في حين تتفوق منطقة آسيا والمحيط الهادئ على جميع المناطق مع استثمارات أنظمة الصحة وإصلاحات المشتريات التي تضيق فجوات الأسعار المعقولة. التركيز المعتدل في السوق يحفز إيقاعاً ثابتاً من عمليات الاستحواذ، وتخلق منصات الجراحة الرقمية خنادق تنافسية جديدة حول تكامل البيانات وسير العمل.

النقاط الرئيسية للتقرير

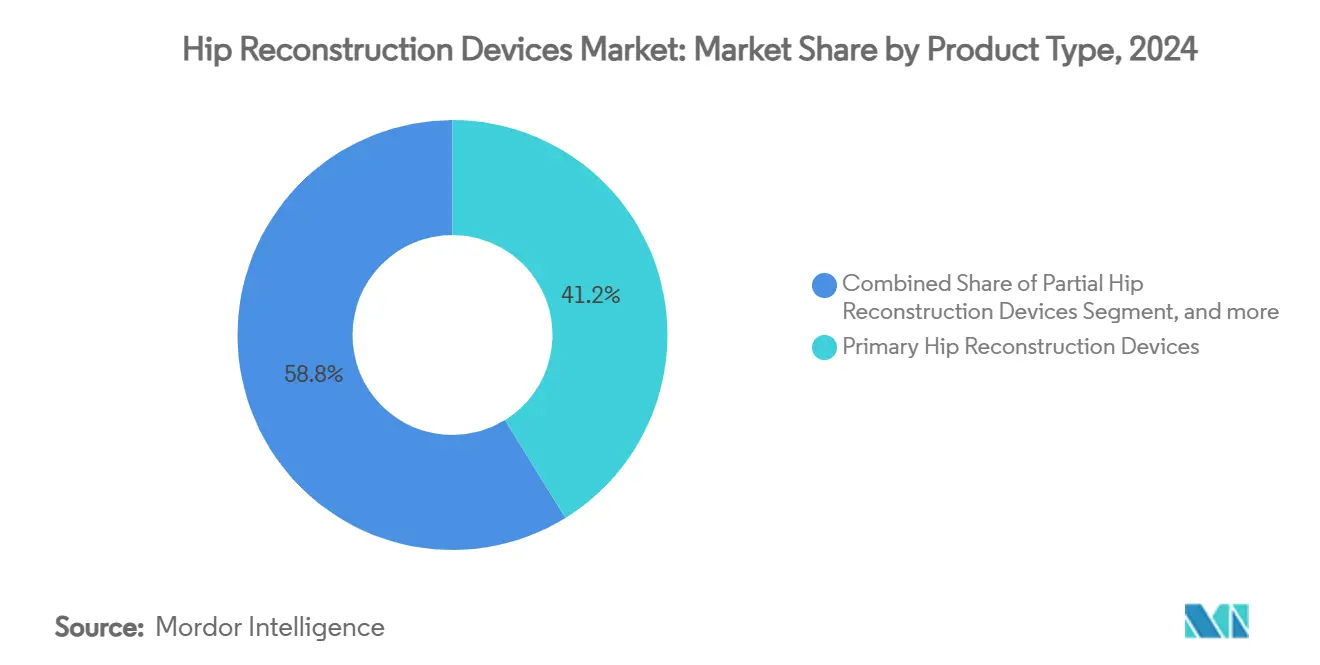

- حسب نوع المنتج، استحوذت أجهزة الورك الأولية على 41.18% من حصة سوق أجهزة إعادة بناء مفصل الورك في عام 2024، بينما من المتوقع أن تتوسع أنظمة الحركية المزدوجة بمعدل نمو سنوي مركب 7.41% حتى عام 2030.

- حسب تقنية التثبيت، استحوذت الحلول بدون أسمنت على 53.13% من حجم سوق أجهزة إعادة بناء مفصل الورك في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 6.69% حتى عام 2030.

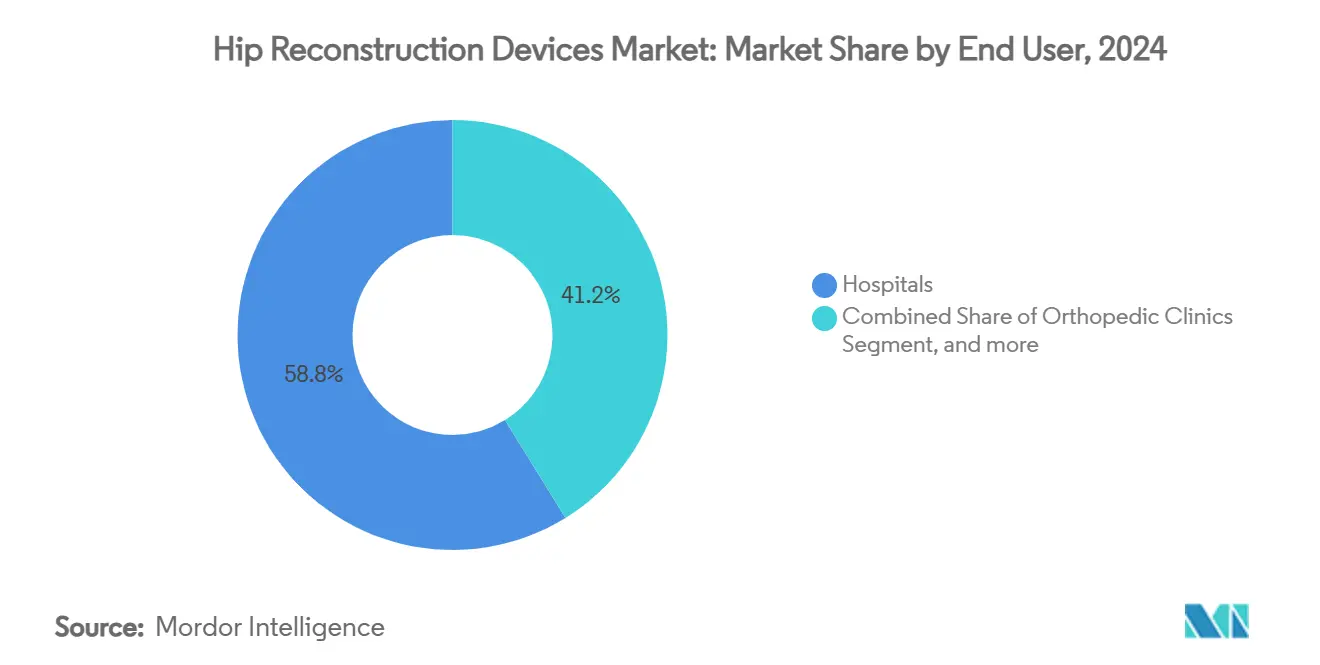

- حسب المستخدم النهائي، سيطرت المستشفيات على حصة 58.84% من سوق أجهزة إعادة بناء مفصل الورك في عام 2024، بينما تسجل مراكز الجراحة الخارجية أسرع نمو بمعدل نمو سنوي مركب 8.92% للفترة 2025-2030.

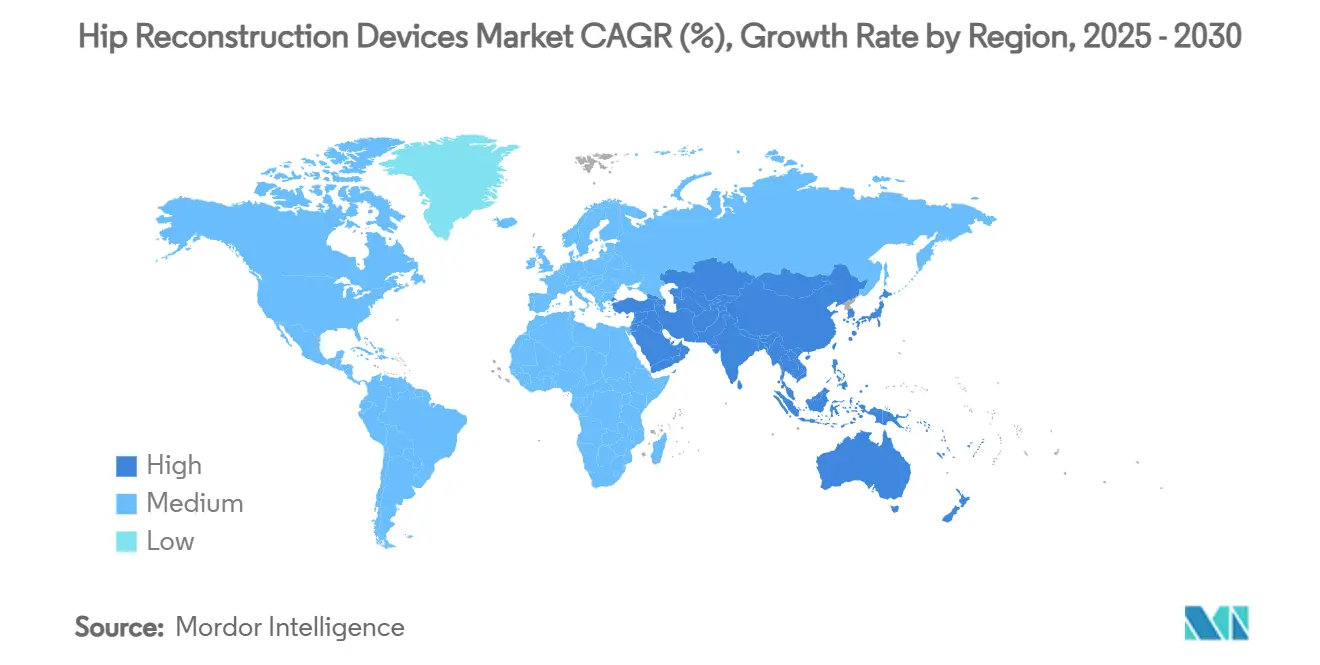

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات 43.84% في عام 2024؛ تتقدم منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 5.39% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة إعادة بناء مفصل الورك العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدلات الإصابة بكسور الورك والتهاب المفاصل التنكسي | +1.4% | عالمي، مع أعلى تأثير في السكان المتقدمين في السن في أوروبا وأمريكا الشمالية وشرق آسيا | طويل الأمد (≥ 4 سنوات) |

| توسع السكان المسنين | +0.8% | عالمي، خاصة في المناطق عالية الدخل ذات أنظمة الرعاية الصحية المتقدمة | طويل الأمد (≥ 4 سنوات) |

| الاستيعاب السريع لجراحة استبدال الورك التام بالتقنيات الأقل تدخلاً والروبوتية | +1.2% | أمريكا الشمالية والاتحاد الأوروبي يقودان التبني، مع التوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| التحول نحو إعدادات المرضى الخارجيين ومراكز الجراحة الخارجية | +0.9% | أساساً أمريكا الشمالية، مع التبني الناشئ في أوروبا | قصير الأمد (≤ 2 سنوات) |

| التخطيط الجراحي المدفوع بالذكاء الاصطناعي والزراعات الخاصة بالمريض | +0.7% | الأسواق عالية الدخل ذات البنية التحتية الرقمية المتقدمة | متوسط الأمد (2-4 سنوات) |

| انخفاض السمنة المحفز بـ GLP-1 يوسع الأهلية الجراحية | +0.6% | أمريكا الشمالية وأوروبا حيث يكون تبني GLP-1 أعلى | قصير الأمد (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدلات الإصابة بكسور الورك والتهاب المفاصل التنكسي

تقدم السكان في السن يكثف العبء السريري: من المتوقع أن تسجل آسيا وحدها 6.3 مليون كسر في الورك وتتحمل 130 مليار دولار أمريكي من التكاليف ذات الصلة بحلول عام 2050.[1]مينه ها نغوين وسيو كواون لوي، "الإدارة الشاملة للمرضى كبار السن المصابين بكسور الورك،" تمريض العظام، journals.lww.com/orthopaedicnursing تقاطع تعقيد الحالات الأعلى والتحسين الأفضل ما حول العمليات يرفع الطلب على حلول سوق أجهزة إعادة بناء مفصل الورك الأولية والمراجعة. الزراعات المتقدمة مع التصاميم المقاومة للخلع والطلاءات السطحية المحسنة تناسب المرضى الذين يعانون من أمراض مصاحبة متعددة بشكل متزايد. التنمية الاجتماعية والاقتصادية ترفع الحاجة بشكل متناقض مع زيادة متوسط العمر المتوقع يعرض السكان لأمراض العضلات والعظام التنكسية، مما يعزز مسار نمو سوق أجهزة إعادة بناء مفصل الورك في أنظمة الصحة الناضجة والناشئة.

توسع السكان المسنين

تتوقع النرويج أن ترتفع معدلات الإصابة بكسور الورك بنسبة 91% في النساء و131% في الرجال بحلول عام 2050 رغم الأسعار الثابتة، مما يبرز التضخم الديموغرافي الذي تواجهه الدول الثرية. عالمياً، من المتوقع أن تعاني ما يقارب نصف النساء بعد انقطاع الطمث من اضطراب في العضلات والعظام بحلول عام 2045، مما يوسع قاعدة سوق أجهزة إعادة بناء مفصل الورك القابلة للوصول إليها أكثر. تدخل مجموعة جيل الطفرة السكانية العمر الأمثل لاستبدال المفاصل، وهي ديناميكية ترفع الأحجام في الوقت نفسه وتدفع صانعي الأجهزة نحو محامل أطول عمراً. إجراءات المراجعة، التي تتجه بالفعل صعوداً، تكسب زخماً إضافياً مع وصول زراعات الجيل السابق إلى نهاية الحياة، مما يدفع امتصاص المكونات المعيارية والمخصصة للمراجعة. مخططو أنظمة الصحة يستجيبون بتوسيع القدرة الجراحية وبروتوكولات طب الشيخوخة والعظام، مما يغذي الطلب المستمر على سوق أجهزة إعادة بناء مفصل الورك على المدى الطويل.

الاستيعاب السريع لجراحة استبدال الورك التام بالتقنيات الأقل تدخلاً والروبوتية

جراحة استبدال الورك التام بمساعدة الروبوت (THA) توفر وضعاً أكثر إحكاماً لكوب الحُق، خاصة في المرضى البدناء، مقارنة بالطرق اليدوية. تم إجراء أكثر من 500,000 إجراء بالفعل باستخدام منصة MAKO، مما يؤكد التبني السريري السريع. ومع ذلك، يسلط الخطر المرتفع لكسر ما حول الطرف الاصطناعي الضوء على منحنى التعلم والحاجة إلى مبادرات تدريب الجراحين. مع توحيد سير العمل الروبوتي وتطبيع التكاليف، تتردد فوائد الدقة بشكل أكبر مع المرضى الأصغر سناً والأكثر نشاطاً جسدياً الذين يطالبون بتحمل الزراعة الممتد، مما يعزز القطاعات عالية السعر ضمن سوق أجهزة إعادة بناء مفصل الورك.

التحول نحو إعدادات المرضى الخارجيين ومراكز الجراحة الخارجية

تخطط CMS للتقاعد الكامل من قائمة المرضى الداخليين فقط لجراحة مفصل الورك في عام 2026، مما يمهد الطريق للإجراءات المعقدة في مرافق أقل حدة ومنح زيادات دفع بنسبة 2.4% لمراكز الجراحة الخارجية المتوافقة.[2]مراكز خدمات الرعاية الطبية وميديكيد، "القاعدة المقترحة لنظام الدفع المستقبلي لمرضى المستشفيات الخارجيين CY 2026،" cms.gov حالات العظام في الإعدادات غير الحادة في طريقها لترتفع 13% هذا العقد مع ترشيد الدافعين لتكاليف حلقة الرعاية. خصائص الأجهزة تعطي الأولوية الآن للمشي السريع، وفقدان الدم المنخفض، والأدوات المبسطة، مما يغذي الابتكار في تقنيات التثبيت بدون أسمنت وتقنية الحركية المزدوجة. مراكز الجراحة الخارجية، ومع ذلك، تواجه قيود الموظفين وبروتوكولات مكافحة العدوى الصارمة، مما يشجع نماذج الخدمة المجمعة من بائعي الزراعات. الهجرة تعزز رؤية سوق أجهزة إعادة بناء مفصل الورك في مفاوضات الرعاية القائمة على القيمة، مما يكافئ المصنعين الذين يثبتون سلامة التفريغ في يوم الجراحة وكفاءة الموارد بعد العملية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكاليف العالية للإجراءات والزراعات | -0.6% | عالمي، مع أعلى تأثير في الأسواق الناشئة والسكان غير المؤمنين | طويل الأمد (≥ 4 سنوات) |

| لائحة الاتحاد الأوروبي الصارمة للأجهزة الطبية ومخاطر استدعاء إدارة الغذاء والدواء | -0.4% | الاتحاد الأوروبي وأمريكا الشمالية بشكل أساسي، مع تأثيرات انتشار عالمياً | متوسط الأمد (2-4 سنوات) |

| تخفيضات السداد التي تسبب نقصاً في الزراعات | -0.3% | أمريكا الشمالية وأوروبا، مع الرعاية الطبية وأنظمة الصحة الوطنية | قصير الأمد (≤ 2 سنوات) |

| التخميد المحتمل للطلب من أدوية فقدان الوزن | -0.2% | الأسواق عالية الدخل مع الوصول إلى GLP-1، بشكل أساسي أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف العالية للإجراءات والزراعات

في عام 2024، سددت الرعاية الطبية 12,553 دولار أمريكي لكل جراحة استبدال الورك التام، أي 5.5% أعلى من مستويات عام 2019، بينما خفضت المشتريات المركزية في الصين أسعار الزراعات بالنصف، مما يدل على عدم التماثل الحاد في التكلفة. التغطية المحدودة لأدوية GLP-1، التي تؤثر على ما يقارب ثلثي المرضى المؤهلين، تقيد الوصول الجراحي في التهاب المفاصل المرتبط بالسمنة أكثر. تكاليف الإجراء الأساسي المرتفعة تضخم الأعباء اللاحقة من المضاعفات مثل العدوى حول الطرف الاصطناعي، مما يضغط على المستشفيات لإعطاء الأولوية للعقود القائمة على القيمة. الشركات المصنعة للأجهزة تقاوم بسيقان مصنوعة بالطباعة الإضافية وصواني أدوات مبسطة تضغط على نفقات التعقيم واللوجستيات. إلا أن الميزانيات المقيدة للقطاع العام في الأسواق الناشئة تستمر في تهدئة اختراق سوق أجهزة إعادة بناء مفصل الورك، خاصة للزراعات المتميزة.

لائحة الاتحاد الأوروبي الصارمة للأجهزة الطبية ومخاطر استدعاء إدارة الغذاء والدواء

استدعاء الفئة الثانية لإدارة الغذاء والدواء الأمريكية في عام 2024 لساق CPT من زيمر بايوميت أثر على 242,000 جهاز في جميع أنحاء العالم، مما يسلط الضوء على كيف يمكن للتهافت الأمني أن يعطل سلاسل التوريد فجأة.[3]إدارة الغذاء والدواء الأمريكية، "استدعاء الأجهزة من الفئة 2 CPT،" fda.gov الجداول الزمنية الموازية للائحة الاتحاد الأوروبي للأجهزة الطبية تفرض أنظمة إدارة الجودة المتوافقة بالكامل بحلول 2024-2028، مما يرفع التكاليف التنظيمية وأعباء التوثيق على المصنعين. تواجه الشركات متوسطة الحجم تأثيراً غير متناسب، تعلق أحياناً SKUs أو تؤخر الإطلاقات الجديدة خلال تراكم تقييمات المطابقة. على النقيض، تستفيد الشركات متعددة الجنسيات من الموارد التنظيمية العميقة للتنقل في عمليات التدقيق والحفاظ على اتساع المحفظة، مما يعزز التركيز المعتدل ضمن سوق أجهزة إعادة بناء مفصل الورك. متطلبات الامتثال تحفز أيضاً مجالات الخدمات الاستشارية وبرمجيات المراقبة المتطورة بعد التسويق.

تحليل القطاعات

حسب نوع المنتج: زخم الحركية المزدوجة ضمن نواة الأجهزة الأولية

ولدت الأجهزة الأولية أكبر شريحة إيرادات، تمثل 41.18% من حصة سوق أجهزة إعادة بناء مفصل الورك لعام 2024. الأحجام الجراحية المتزايدة بين المجموعات المتقدمة في السن لكن النشطة تعزز تفضيل بطانات البولي إيثيلين عالية الارتباط المتقاطع ورؤوس السيراميك المتقدمة التي تمدد طول عمر الزراعة. أنظمة الحركية المزدوجة، بينما أصغر اليوم، تتسارع بمعدل نمو سنوي مركب 7.41% حتى عام 2030، مدفوعة بمقاومة أفضل للخلع، خاصة في المرضى عالي الخطورة أو المراجعة. رؤوس سبيكة OXINIUM المخلوطة بالأكسيد حققت نسبة نجاة 94.1% في 20 عاماً، تترجم إلى 35% أقل من المراجعات مقارنة بأزواج المعدن على البولي إيثيلين التقليدية. الأجهزة الجزئية تحافظ على دور في الاستبدال الجزئي لمرضى كسر عنق الفخذ الضعفاء، رغم أن الدراسات المقارنة تفضل استبدال الورك التام مع الحركية المزدوجة في النتائج الوظيفية بشكل متزايد. إعادة تسطيح الورك تحتفظ بجاذبية متخصصة للرياضيين الشباب بسبب فوائد الحفاظ على العظام لكن تواجه مؤشرات ضيقة بعد مراقبة أيونات المعدن.

التصنيع الإضافي والقوالب القائمة على الذكاء الاصطناعي تمكن هندسة الزراعة المخصصة، تقلص المخزون وتحسن الحفاظ على العظام. تركيبات العنق والساق المعيارية تلبي التشريحات المعقدة لكن تبقى تحت المراقبة بعد استدعاءات التآكل السابقة. الأقفاص المخصصة للمراجعة والمعززات ترى امتصاصاً ثابتاً مع تجاوز مرضى الجيل الأول لأعمار الزراعات، موسعة حجم سوق أجهزة إعادة بناء مفصل الورك لحلول المراجعة بحلول نهاية العقد. الكثافة التنافسية تعتمد على علاجات السطح المميزة، أزواج المحامل المتقدمة، وسير العمل للتخطيط الرقمي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع التثبيت: هيمنة التثبيت بدون أسمنت

احتل التثبيت بدون أسمنت 53.13% من حجم سوق أجهزة إعادة بناء مفصل الورك في عام 2024 ويتقدم بمعدل نمو سنوي مركب 6.69% حتى عام 2030. طلاءات التيتانيوم والتانتالوم المسامية تولد استقراراً ميكانيكياً مبكراً وتكامل عظمي طويل الأمد، تقطع مراجعات الارتخاء غير المتعلق بالعدوى. أكواب التيتانيوم الشبكي ثلاثي الأبعاد المطبوع من ليماكوربوريت تظهر نمو عظم قشري بنسبة 87%، مدعمة الثقة الأوسع في الأسطح المبنية بالطباعة الإضافية. السيقان المثبتة بالأسمنت لا تزال تهيمن بين المسنين المصابين بهشاشة العظام لأن متطلبات التحميل المحوري المنخفض تفوق المخاوف حول تشقق عباءة الأسمنت. التقنيات المختلطة تكسب تأييداً عندما تختلف جودة العظم الحُقي عن الحالة الفخذية، محسنة التثبيت لكل جانب بينما تخفف مخاطر عباءة الأسمنت.

التبني الأوسع للطحن الروبوتي والتصوير داخل العملية يضمن جلوساً دقيقاً بالضغط، مخفضاً الهبوط المبكر. ومع ذلك، اختيار بدون أسمنت يتطلب تقييماً شاملاً لكثافة العظم لتجنب كسر حول الطرف الاصطناعي. يستثمر الموردون في شبكات متطابقة الصلابة تخفف حماية الضغط بتقريب المعامل المرن للعظم الإسفنجي، مسار ابتكار من المرجح أن يحافظ على هيمنة بدون أسمنت في سوق أجهزة إعادة بناء مفصل الورك.

حسب المستخدم النهائي: نمو مراكز الجراحة الخارجية يعيد تصميم القناة

احتفظت المستشفيات بحصة إيرادات 58.84% من سوق أجهزة إعادة بناء مفصل الورك في عام 2024، مستفيدة من خدمات الصدمات المؤسسة وقدرة العناية المكثفة للمراجعات المعقدة. ومع ذلك، من المتوقع أن تنمو مراكز الجراحة الخارجية بمعدل نمو سنوي مركب 8.92%، محفزة بسياسات الدافعين التي تسدد حزم المفاصل الكاملة في نفس اليوم. سجلت زيمر بايوميت نمواً في الأحجام بنسبة تقارب 4% في إجراءات الورك الأمريكية بتخصيص مجموعات الأدوات لسير العمل الخارجي. مراكز الجراحة الخارجية تؤكد على بروتوكولات التعافي السريع، مما يدفع الطلب على أنظمة الزراعة الصديقة للإقامة القصيرة مع الحد الأدنى من تعطيل الأنسجة الرخوة. عيادات العظام ومراكز المفاصل المتخصصة تكمل الطيف بإدارة الحالات الشاذة للمراجعة والتشوهات عالية التعقيد.

تواجه مشغلو مراكز الجراحة الخارجية قيوداً حول إنتاجية التعقيم، مخزون سلسلة التوريد، وخبرة التسكين حول العملية. وبالتالي، يجمع بائعو الزراعات منصات التحليلات وتعليم الموظفين لضمان التزام البروتوكول. المستشفيات، في الوقت نفسه، تعيد تصميم البرامج الداخلية حول حالات الحدة الأعلى أو المراجعة المتعددة، مكثفة النفقات الرأسمالية على الروبوتات ومجموعات الوقاية من العدوى. الديناميكية ثنائية القناة توسع سوق أجهزة إعادة بناء مفصل الورك، مكافئة الموردين القادرين على تخصيص عروض القيمة عبر إعدادات الرعاية المتباينة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت أمريكا الشمالية على 43.84% من إيرادات سوق أجهزة إعادة بناء مفصل الورك لعام 2024، مدعومة بأكثر من 450,000 عملية استبدال الورك التام سنوياً، وتغطية السداد الناضجة، والاختراق الروبوتي المبكر. السيقان بدون أسمنت تشكل المعيار للرعاية، وتبني الحركية المزدوجة يتوسع بسرعة لكبح مضاعفات عدم الاستقرار. اليقظة التنظيمية تبقى مرتفعة، كما سلط الضوء عليها استدعاء زيمر بايوميت 2024، إلا أن عمق البيانات السريرية وإلمام الجراحين يحافظ على الزخم العام.

أوروبا، رغم تعرضها لأعباء تكلفة لائحة الاتحاد الأوروبي للأجهزة الطبية، تحافظ على معدلات إجراء عالية للفرد وقدرات مراجعة متطورة. السجلات الوطنية للمفاصل تغذي المشتريات القائمة على الأدلة، توجه الطلب نحو الزراعات ذات مسارات النجاة القوية. هجرة المرضى الخارجيين تتأخر عن الولايات المتحدة لكن تتسارع في اسكندنافيا والمملكة المتحدة مع إعطاء الدافعين الأولوية لكفاءة الحالة اليومية.

منطقة آسيا والمحيط الهادئ هي أسرع المناطق نمواً، تتقدم بمعدل نمو سنوي مركب 5.39% بفضل توسيع تغطية التأمين والديموغرافيا المتقدمة في السن. استراتيجية المشتريات الوطنية القائمة على الحجم في الصين قلمت أسعار زراعات الورك التام بنسبة 50%، محررة طلباً كامناً كبيراً بينما تضغط على هوامش الموردين. اليابان وكوريا الجنوبية تُظهران امتصاصاً عالياً للجراحة الروبوتية، بينما تشهد الهند انتشار المصنعين المحليين متوسطي المستوى ينتجون سيقان بدون أسمنت محسنة التكلفة. حصة سوق أجهزة إعادة بناء مفصل الورك في هذه المنطقة مقررة للتوسع أكثر مع توسيع المستشفيات من الدرجة الثالثة للقدرة وتحسن تقارير النتائج السريرية.

أمريكا الجنوبية والشرق الأوسط وأفريقيا مجتمعة لا تزال تمثل جزءاً متواضعاً من سوق أجهزة إعادة بناء مفصل الورك، إلا أن إمكاناتها طويلة الأمد تنمو مع استثمار أنظمة الصحة وتبادلات تدريب الجراحين. كولومبيا، على سبيل المثال، من المتوقع أن تؤدي 13,902 عملية استبدال ورك بحلول عام 2050، مما يعكس التوسع العظمي الإقليمي الأوسع. التعريفات الاستيرادية وتقلبات العملة تبقى رياح عكسية، مما يدفع البائعين العالميين لوزن التجميع المحلي أو الشراكات الاستراتيجية لتأمين التنافسية السعرية.

المشهد التنافسي

سوق أجهزة إعادة بناء مفصل الورك مُركز بشكل معتدل، مع زيمر بايوميت، سترايكر، وجونسون آند جونسون ديبوي تشكل ثالوثاً يسيطر على الجزء الأكبر من الإيرادات العالمية. كل منها يستفيد من خطوط منتجات شاملة تمتد عبر المنصات الأولية والمراجعة وبدون الأسمنت، مدعومة بنُظم بيئية مخصصة للجراحة الرقمية. شراء زيمر بايوميت لشركة Paragon 28 بقيمة 1.1 مليار دولار أمريكي في عام 2025 يشير إلى دفعة تنويع نحو زراعات الأطراف الأسرع نمواً بينما توسع تآزر البيع المتقاطع.

سترايكر تستمر في توسيع منصة MAKO الروبوتية عبر وحدات الورك والركبة والكتف، معززة ميزة دولاب البيانات من خلال تحليلات الإجراءات التراكمية. جونسون آند جونسون ديبوي تسرع برامج الزراعة الذكية المدمجة مع تتبع RFID لأتمتة المخزون والمراقبة بعد التسويق. نظام CORI من سميث+نيفيو يكسب موافقات إدارة الغذاء والدواء الأمريكية للتخطيط ما قبل العملية المدفوع بالذكاء الاصطناعي، مما يوضح السباق التنافسي نحو البرمجيات المدمجة في سير العمل.

المتحدون الناشئون يؤكدون على التصنيع الإضافي، كما يظهر من استحواذ Enovis بقيمة 800 مليون يورو على LimaCorporate وملكيتها الفكرية للتيتانيوم الشبكي، مما ينشئ قسم إعادة بناء بقيمة مليار دولار أمريكي. الشركات متعددة الجنسيات الصغيرة تركز على الزراعات الخاصة بالمريض ومجموعات الأدوات المصممة لكفاءة مراكز الجراحة الخارجية، تُرخص أحياناً المنصات للاعبين الأكبر الباحثين عن خيارات سد الفجوات. المواضيع المتقاربة للامتثال التنظيمي، وتكامل التخطيط الرقمي، وابتكار خفض التكلفة تشكل مجتمعة كثافة المنافسة في سوق أجهزة إعادة بناء مفصل الورك.

قادة صناعة أجهزة إعادة بناء مفصل الورك

-

زيمر بايوميت

-

جونسون آند جونسون

-

سترايكر

-

سميث آند نيفيو

-

شركة بي. براون ميلسونغن

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أعلنت زيمر بايوميت عن اتفاقية نهائية لاستحواذها على Paragon 28 بحوالي 1.1 مليار دولار أمريكي، معززة محفظتها في قطاع عظام القدم والكاحل. هذا الاستحواذ يمثل التنويع الاستراتيجي لزيمر بايوميت خارج أسواق الورك والركبة الأساسية إلى قطاعات متخصصة أعلى نمواً، من المتوقع أن تخلق فرص البيع المتقاطع وتسرع نمو الإيرادات في مساحة إعادة البناء العظمي.

- ديسمبر 2024: حصلت زيمر بايوميت على موافقة إدارة الغذاء والدواء 510(k) لـ Persona SoluTion PPS Femur، زراعة ركبة كاملة بدون أسمنت مصممة للمرضى الذين يعانون من حساسيات لأسمنت العظام والمعادن. الزراعة تتميز بسبيكة Tivanium الملكية وتقنية الطلاء المسامي، تعالج المخاوف المتزايدة حول تفاعلات فرط الحساسية للمعادن وتوسع خيارات العلاج للسكان الحساسين.

- ديسمبر 2024: قدمت سميث+نيفيو خدمات CORIOGRAPH للتخطيط والنمذجة ما قبل العملية لجراحة استبدال الورك التام، مُوافق عليها من إدارة الغذاء والدواء. هذه البرمجية تمكن الجراحين من إنشاء خطط جراحية شخصية باستخدام الأشعة السينية أو الأشعة المقطعية، معززة الدقة ومحسنة وضع الزراعة كجزء من نهج نظام CORI الجراحي المتكامل لإجراءات إعادة بناء الورك.

- يناير 2024: أكملت شركة Enovis استحواذها على LimaCorporate S.p.A. مقابل 800 مليون يورو (850 مليون دولار أمريكي)، مُنشئة عمل إعادة بناء بإيرادات مليار دولار أمريكي. تقنيات زراعات التيتانيوم الشبكي ثلاثي الأبعاد المبتكرة من LimaCorporate وحضورها العالمي في إعادة بناء الورك تكمل محفظة Enovis العظمية الموجودة، خاصة تعزيز القدرات في إجراءات المراجعة المعقدة والحلول الخاصة بالمريض.

نطاق تقرير سوق أجهزة إعادة بناء مفصل الورك العالمي

حسب نطاق التقرير، تُستخدم أجهزة إعادة بناء مفصل الورك في الجراحات التي تحدث غالباً بعد كسور الورك. سوق أجهزة إعادة بناء مفصل الورك مُقسم حسب نوع المنتج (أجهزة إعادة بناء مفصل الورك الأولية، أجهزة إعادة بناء مفصل الورك الجزئية، أجهزة إعادة تسطيح الورك، ومنتجات أخرى)، المستخدم النهائي (المستشفيات، عيادات العظام، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| أجهزة إعادة بناء مفصل الورك الأولية |

| أجهزة إعادة بناء مفصل الورك الجزئية |

| أجهزة المراجعة |

| أجهزة إعادة تسطيح الورك |

| أنظمة الحركية المزدوجة |

| مكونات العنق/الساق المعيارية |

| منتجات أخرى |

| بدون أسمنت |

| بالأسمنت |

| مختلط |

| أخرى |

| المستشفيات |

| عيادات العظام |

| مراكز الجراحة الخارجية |

| مراكز استبدال المفاصل المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | أجهزة إعادة بناء مفصل الورك الأولية | |

| أجهزة إعادة بناء مفصل الورك الجزئية | ||

| أجهزة المراجعة | ||

| أجهزة إعادة تسطيح الورك | ||

| أنظمة الحركية المزدوجة | ||

| مكونات العنق/الساق المعيارية | ||

| منتجات أخرى | ||

| حسب نوع التثبيت | بدون أسمنت | |

| بالأسمنت | ||

| مختلط | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات العظام | ||

| مراكز الجراحة الخارجية | ||

| مراكز استبدال المفاصل المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما حجم سوق أجهزة إعادة بناء مفصل الورك في عام 2025؟

السوق مُقيم بـ 7.38 مليار دولار أمريكي في عام 2025 مع توقع معدل نمو سنوي مركب 4.67% حتى عام 2030.

أي قطاع منتج ينمو بأسرع معدل في إعادة بناء الورك؟

أنظمة الحركية المزدوجة تسجل أعلى نمو، تتقدم بمعدل نمو سنوي مركب 7.41% للفترة 2025-2030.

لماذا تكتسب الزراعات بدون أسمنت حصة على الخيارات بالأسمنت؟

أسطح المعدن المسامي الحديثة تعزز نمو العظم الداخلي، تقطع مراجعات الارتخاء غير المتعلق بالعدوى وتدفع بدون أسمنت إلى حصة 53.13% في عام 2024.

ما الذي يدفع التحول نحو استبدال الورك الخارجي؟

تغييرات سياسة CMS والتقنيات المحسنة الأقل تدخلاً تسمح بالتفريغ الآمن في نفس اليوم، معززة أحجام مراكز الجراحة الخارجية بمعدل نمو سنوي مركب 8.92%.

أي منطقة هي السوق الأسرع نمواً لأجهزة إعادة بناء مفصل الورك؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب متوقع 5.39%، مدعومة بالديموغرافيا المتقدمة في السن وإصلاحات المشتريات التي تخفض أسعار الزراعات.

آخر تحديث للصفحة في: