حجم وحصة سوق إعادة بناء الثدي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

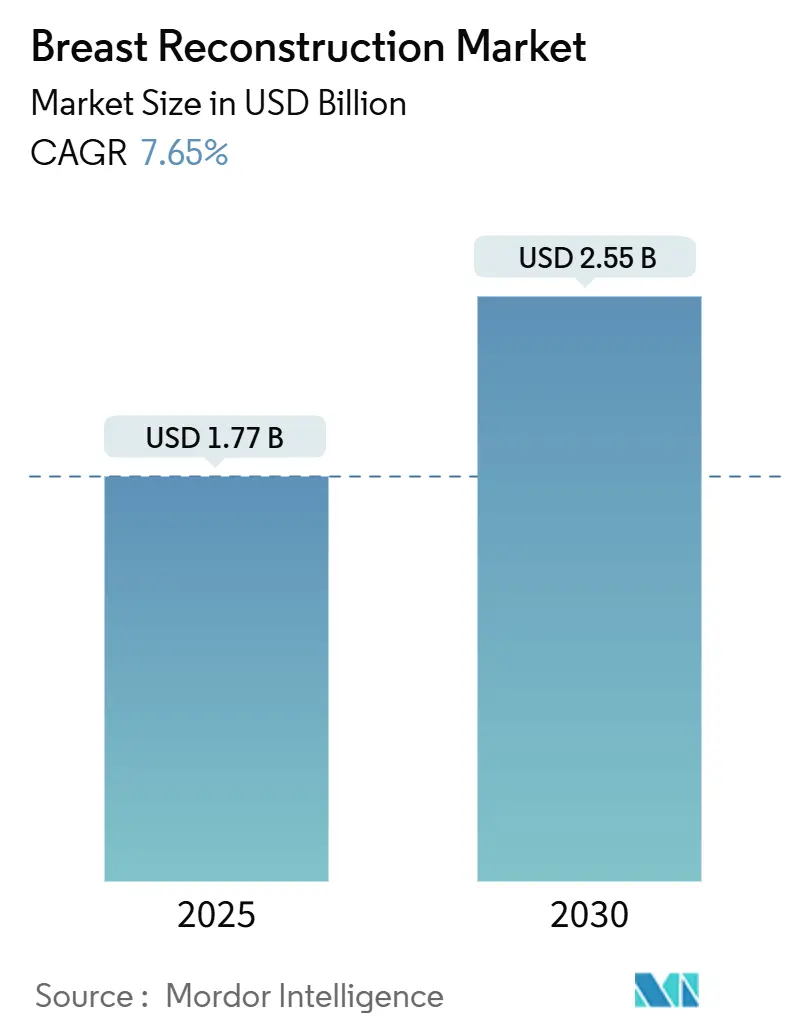

| حجم السوق (2025) | 1.77 مليار دولار أمريكي |

| حجم السوق (2030) | 2.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.65% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إعادة بناء الثدي من قبل Mordor Intelligence

يقدر سوق إعادة بناء الثدي بـ 1.77 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 2.55 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 7.65%. يرتبط هذا النمو مباشرة بارتفاع معدل الإصابة بسرطان الثدي، وتوسيع تفويضات السداد، والابتكارات مثل التصوير بالذكاء الاصطناعي والسقالات المطبوعة ثلاثية الأبعاد بيولوجياً[1]American Cancer Society, "Cancer Facts & Figures 2025," cancer.org. معدل البقاء على قيد الحياة لمدة خمس سنوات بنسبة 91% في مناطق الأورام الرئيسية يوسع مجموعة المرضى المؤهلين، بينما منصات هندسة الأنسجة الناشئة تقلل من جراحات المراجعة وتحسن النتائج طويلة المدى. تستقر القيادة السوقية حالياً مع الزراعات، لكن المكاسب السريعة في المنتجات التجديدية والشبكات البيولوجية تحول تفضيل الجراحين نحو الإجراءات المختلطة التي تمزج بين استقرار الشكل وتكامل الأنسجة الطبيعية. جغرافياً، تحتل أمريكا الشمالية حصة 37.72% من سوق إعادة بناء الثدي في 2024، وآسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب 9.22%، مدعومة بتوقعات منظمة الصحة العالمية بارتفاع حالات سرطان الثدي العالمية بنسبة 38% بحلول 2050.

النتائج الرئيسية للتقرير

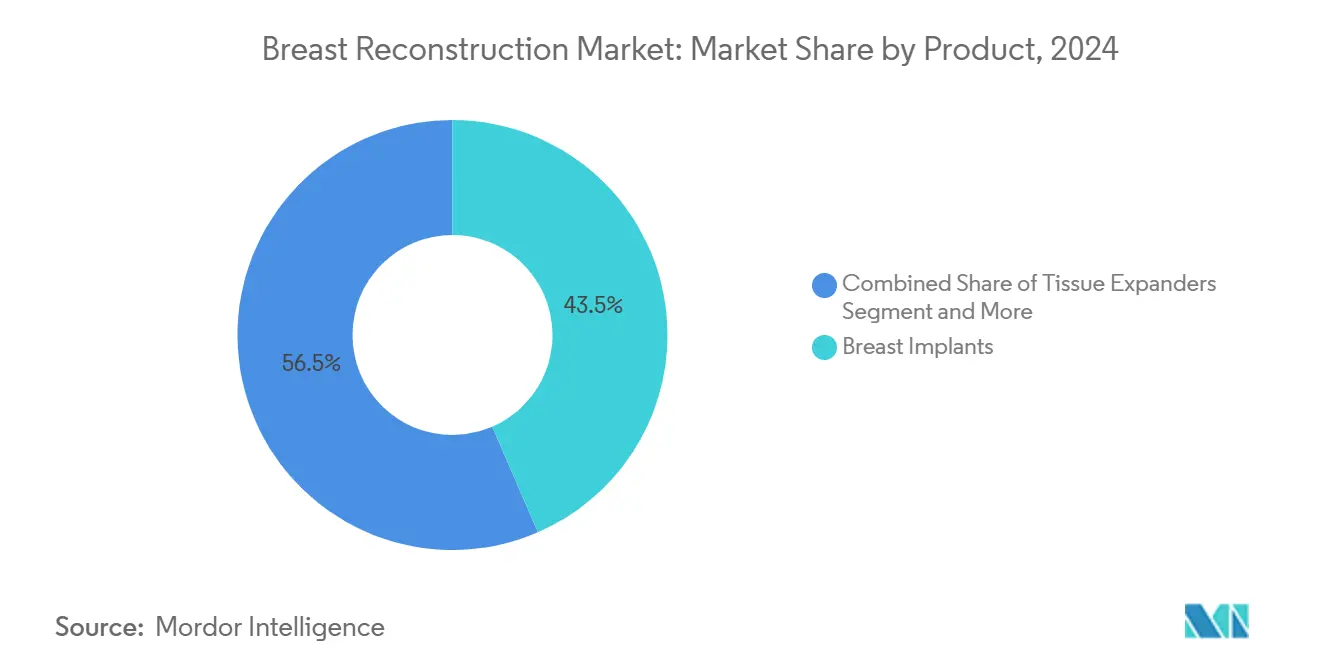

- حسب المنتج، تصدرت زراعات الثدي بحصة إيرادات 43.55% في 2024؛ من المتوقع أن تتوسع السقالات المطبوعة ثلاثية الأبعاد بيولوجياً بمعدل نمو سنوي مركب 15.25% حتى 2030.

- حسب المادة، استحوذ السيليكون على 45.53% من حجم سوق إعادة بناء الثدي في 2024، بينما الشبكة البيولوجية تنمو بأسرع معدل 9.15% كمعدل نمو سنوي مركب.

- حسب تقنية إعادة البناء، هيمنت الطرق القائمة على الزراعة على 64.62% من حجم سوق إعادة بناء الثدي في 2024؛ النهج المختلطة تُظهر أعلى معدل نمو سنوي مركب متوقع بـ 8.12% إلى 2030.

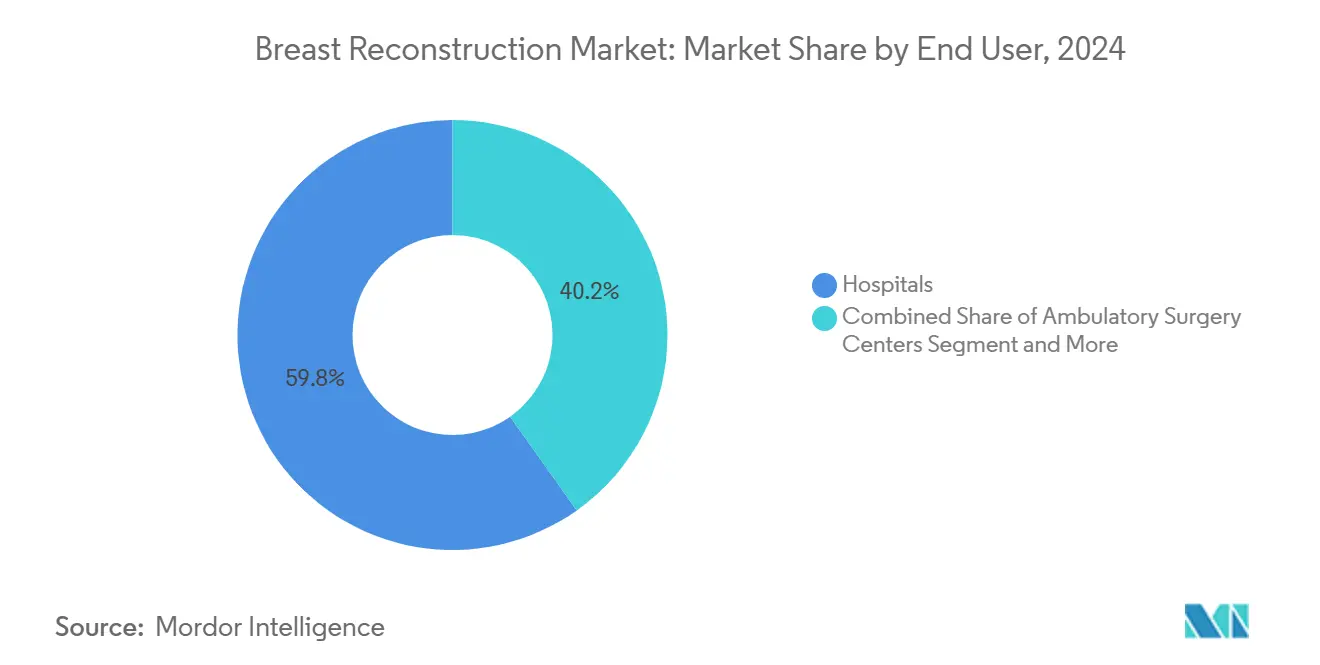

- حسب المستخدم النهائي، حملت المستشفيات 59.82% من حصة السوق في 2024؛ من المتوقع أن تنمو مراكز الجراحة المتنقلة بمعدل نمو سنوي مركب 8.62%.

- حسب التطبيق، استحوذت إعادة بناء سرطان ما بعد استئصال الثدي على 68.85% من حجم سوق إعادة بناء الثدي في 2024، بينما الإجراءات الوقائية تتقدم بمعدل نمو سنوي مركب 9.52%.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة سوقية 37.72% في 2024؛ آسيا والمحيط الهادئ تسجل أسرع نمو بمعدل نمو سنوي مركب 9.22%.

اتجاهات ورؤى سوق إعادة بناء الثدي العالمي

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة بسرطان الثدي | +1.8% | عالمي؛ الأكثر وضوحاً في آسيا والمحيط الهادئ وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| نمو تفويضات السداد والوعي | +1.2% | أمريكا الشمالية، الاتحاد الأوروبي؛ التوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التطورات في زراعات الجل المتماسك "الدب المطاطي" | +0.9% | أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| الارتفاع في استئصال الثدي مع الحفاظ على الحلمة وما قبل الصدري | +0.7% | أمريكا الشمالية، الاتحاد الأوروبي؛ التبني المبكر في المناطق الحضرية بآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| زراعات تجديدية مطبوعة ثلاثية الأبعاد في التجارب السريرية | +0.6% | أمريكا الشمالية، الاتحاد الأوروبي؛ الانتشار إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| منصات التصوير والتحديد بالذكاء الاصطناعي | +0.5% | الأسواق المتقدمة في جميع أنحاء العالم | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة بسرطان الثدي

تتوقع منظمة الصحة العالمية 3.2 مليون تشخيص جديد لسرطان الثدي سنوياً بحلول 2050، بزيادة 38% عن المستويات الحالية[2]UN News, "Breast cancer cases projected to rise by nearly 40 per cent by 2050, WHO warns," un.org. استحوذت آسيا على 985,400 حالة جديدة في 2022، وهو رقم متوقع أن يتجاوز 1.4 مليون بحلول 2050. أظهرت النساء الأصغر سناً تحت سن 50 والسكان الأمريكيون الآسيويون/سكان جزر المحيط الهادئ أحد أكبر الارتفاعات في معدلات الإصابة، مما يؤدي إلى بقاء أطول على قيد الحياة وارتفاع معدلات إعادة البناء. في الصين والهند، تفتح أنظمة المستشفيات القائمة على القيمة فتحات جديدة لغرف العمليات للإجراءات القائمة على الزراعة والمختلطة، مما يخلق جيوب نمو فارغة لصانعي الأجهزة القادرين على تقديم حلول فعالة من حيث التكلفة على نطاق واسع. التوسع الديموغرافي ليس مجرد رقمي؛ بل يحول أيضاً طلب مزيج المنتجات نحو زراعات دائمة ومنخفضة التعقيدات تقلل من مخاطر المراجعة مدى الحياة.

نمو تفويضات السداد والوعي

يضمن قانون صحة المرأة وحقوق السرطان مزايا إعادة البناء الشاملة عبر خطط الصحة الجماعية في الولايات المتحدة، والحفاظ على رمز الفوترة في فبراير 2025 لشرائح DIEP وGAP يؤكد التزام المنظمين بتقنيات الأنسجة الذاتية المتقدمة. الإجراءات على مستوى الولاية، مثل تحديث سياسة Medi-Cal في كاليفورنيا في يوليو 2024، توسع الوصول إلى إجراءات الزراعة للمرضى ذوي الدخل المنخفض. أعادت شركات الدفع الخاصة الرئيسية تعريف إعادة البناء كضرورة طبية، وتغطي جراحات التماثل وإدارة التعقيدات. مع تبني المراكز المتنقلة لنماذج الدفع القائمة على القيمة، يكتسب الجراحون حوافز مالية لاعتماد التقنيات التي تقلل وقت العملية ومراجعات المصب، مما يسرع الطلب على برامج التحديد بالذكاء الاصطناعي المقترنة بزراعات الجل المتماسك.

التطورات في الجل المتماسك وزراعات الدب المطاطي

موافقة إدارة الغذاء والدواء الأمريكية لشركة Johnson & Johnson في ديسمبر 2024 على زراعات MemoryGel Enhance، المتوفرة بأحجام تصل إلى 1,445 سم مكعب، تلبي الاحتياجات غير الملباة بين المرضى ذوي الجدران الصدرية الأكبر مع الاحتفاظ بخصائص الجل المتماسك المحافظ على الشكل. يظهر التحليل النسيجي لـ 493 مريضاً أن تماسك الجل يقلل مباشرة معدلات التسرب، مما يجعل التركيبات الأحدث أكثر أماناً عبر الآفاق متعددة السنوات. إذن إدارة الغذاء والدواء الأمريكية في سبتمبر 2024 لزراعات Motiva SmoothSilk تضيف ابتكارات نسيج السطح التي تقلل الاستجابات الالتهابية[3]U.S. Food and Drug Administration, "Premarket Approval (PMA)," fda.gov. معاً، تؤكد هذه الموافقات تركيز الشركات المصنعة على كل من استقرار الشكل والتوافق الحيوي، موجهة المستشفيات نحو أجهزة الجيل التالي التي يمكن إدخالها قبل الصدري دون التضحية بالمتانة.

الارتفاع في استئصال الثدي مع الحفاظ على الحلمة وما قبل الصدري

الوضع قبل الصدري فوق العضلة يقلل من الألم بعد العملية وتشوه الحركة، وأظهرت دراسة مستقبلية المحافظة المتفوقة على موضع الحلمة مقارنة بالنهج تحت الصدري. الجمع بين استئصال الثدي مع الحفاظ على الحلمة مع تغليف المصفوفة الجلدية غير الخلوية ينتج نتائج تجميلية قوية في الثدي الكبير والمتدلي الذي كان من الصعب إعادة بنائه في السابق. قد تلغي التجربة السريرية لجامعة ستانفورد حول طعوم مجمع الحلمة-الهالة المنزوعة الخلايا إعادة البناء متعددة المراحل، مما يشير إلى مستقبل حيث يتم تحقيق الاكتمال الجمالي في جلسة واحدة. معدلات الرضا الأعلى تشجع المزيد من المرضى على اختيار إعادة البناء الفوري، مما يعزز الطلب على الشبكات البيولوجية وأنظمة الزراعة الذكية.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الإجراءات والأجهزة المرتفعة في الأسواق الناشئة | −1.1% | آسيا والمحيط الهادئ الناشئة، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| مخاوف سلامة الزراعات (BIA-ALCL، انقباض الكبسولة) | −0.8% | عالمي؛ الأعلى في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| نقص الخبرة الجراحية المجهرية للشرائح الذاتية | −0.6% | عالمي؛ حاد في المناطق الريفية والناشئة | طويل المدى (≥ 4 سنوات) |

| اضطرابات سلسلة التوريد للسيليكون وADM المدفوعة بـ ESG | −0.4% | عالمي؛ مخاطر تركز مراكز الإنتاج | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تكاليف الإجراءات والأجهزة المرتفعة في الأسواق الناشئة

تتجاوز التكاليف النثرية المتوسطة لإعادة بناء الزراعة في جنوب شرق آسيا 45% من متوسط الدخل السنوي، مما يحد من الاستخدام خارج المراكز الحضرية الرئيسية. نادراً ما يسدد دافعو الفواتير المحليون للمواد الحيوية المتقدمة، مما يجبر الجراحين على الاعتماد على زراعات المحلول الملحي التي تحمل مخاطر مراجعة أعلى. يجب على شركات الأجهزة متعددة الجنسيات توطين التصنيع أو تقديم هياكل أسعار متدرجة لاختراق هذه المناطق الحساسة للتكلفة. أظهرت البرامج التجريبية الحكومية في الهند وتايلاند لدعم إعادة البناء للمرضى ذوي الدخل المنخفض نتائج مبكرة إيجابية ولكنها تبقى محدودة النطاق.

مخاوف سلامة الزراعات (BIA-ALCL، انقباض الكبسولة)

حتى 2025، تم تسجيل 1,290 حالة عالمية من اللمفوما كبيرة الخلايا الكشمية المرتبطة بزراعة الثدي، مرتبطة أساساً بالأجهزة ذات الملمس. يؤثر انقباض الكبسولة على 2.3%-4.1% من الزراعات وهو السبب الرئيسي لجراحة المراجعة. متطلبات المراقبة المشددة تزيد تكاليف دراسات ما بعد السوق وقد تردع الداخلين الأصغر. تواصل مجموعات دعم المرضى المطالبة ببيانات سلامة شفافة، مما يضغط على الشركات المصنعة لنشر تجارب طويلة المدى وتسريع الابتكار في المواد ذات السطح الأملس أو التكاملية الحيوية.

تحليل الشرائح

حسب المنتج: الطباعة الحيوية تعطل هيمنة الزراعة التقليدية

احتفظت زراعات الثدي بحصة 43.55% من سوق إعادة بناء الثدي في 2024، مدفوعة بالإلمام الواسع للجراحين والنتائج القابلة للتنبؤ. لكن السقالات المطبوعة ثلاثية الأبعاد بيولوجياً والزراعات التجديدية تنمو بمعدل نمو سنوي مركب 15.25%، مما يشير إلى تحول نحو منصات هندسة الأنسجة التي تقلل استجابات الجسم الغريب وتمكن الأشكال الشخصية. موسعات الأنسجة التقليدية لا تزال تربط إعادة البناء المرحلي، لكن دورها يضيق مع زيادة شعبية الإجراءات قبل الصدرية أحادية المرحلة.

تقدر صناعة إعادة بناء الثدي بشكل متزايد الأجهزة التي تقلل معدلات المراجعة. برامج التحديد بالذكاء الاصطناعي تقترن بزراعات الجل المتماسك لتقديم ملامح مخصصة، بينما سقالات بولي-4-هيدروكسي بوتيرات تدعم نمو الأنسجة الطبيعية. تجربة BD's STANCE على GalaFLEX LITE تسلط الضوء على الشبكات القابلة للامتصاص حيوياً التي تعالج تكرار انقباض الكبسولة بنسبة 54% في جراحات المراجعة. مثل هذه الابتكارات تعيد تشكيل معايير المشتريات في المستشفيات نحو وفورات التكلفة طويلة المدى والنتائج المبلغ عنها من المرضى.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع المادة: الشبكة البيولوجية تكتسب أرضاً ضد السيليكون

احتفظ السيليكون بـ 45.53% من حصة سوق إعادة بناء الثدي في 2024، مدعوماً بعقود من التحسين والإذون الأخيرة لإدارة الغذاء والدواء الأمريكية لخيارات الحجم الأكبر. الشبكة البيولوجية، مع ذلك، تقود النمو بمعدل نمو سنوي مركب 9.15% حيث يسعى الجراحون للمواد التي تعزز تكامل الأنسجة المتوعية وتقلل الالتهاب المزمن. زراعات المحلول الملحي تبقى ذات صلة للمرضى ذوي المخاوف الأمنية المحددة لكنها تفقد أرضاً تدريجياً.

بالتوازي، الشبكات الصناعية تواجه تدقيقاً مشدداً حول الاستمرارية ومخاطر العدوى، مما يحفز الطلب على بدائل قابلة للتحلل الحيوي. البحث في البصمات البيئية لسلاسل توريد الزراعة يفضل أيضاً المواد البيولوجية والقابلة للتحلل الحيوي مع تأثيرات كربونية أقل، مما يوائم سياسات المشتريات مع أهداف ESG للمستشفيات.

حسب تقنية إعادة البناء: النهج المختلطة تربط الطرق التقليدية

هيمنت إعادة البناء القائمة على الزراعة على حصة 64.62% من حجم سوق إعادة بناء الثدي في 2024 بسبب سرعتها وتعقيدها التقني الأقل. التقنيات المختلطة التي تجمع حجم الزراعة مع طعم الدهون الذاتية تتوسع بمعدل نمو سنوي مركب 8.12%، وتقدم أرضية وسطى بين استقرار الشكل والشعور الطبيعي. شرائح أنسجة الجسم الذاتية تبقى المعيار الذهبي للمرضى الخاضعين للإشعاع لكنها محدودة بقيود القوة العاملة الجراحية المجهرية.

الوضع قبل الصدري المقترن بالمصفوفات الجلدية غير الخلوية يقدم نتائج جمالية محسنة وأوقات تعافٍ أقصر، مشجعاً الجراحين على اعتماد سير العمل المختلط. طعم الدهون يعزز أكثر الكنتور والتماثل، مما يجعل الطرق المختلطة خياراً مرناً قابلاً للتكيف مع تشريحات المرضى المتنوعة.

حسب المستخدم النهائي: المراكز المتنقلة تستحوذ على حصة السوق

استحوذت المستشفيات على 59.82% من الإجراءات في 2024، لكن مراكز الجراحة المتنقلة تنمو بمعدل نمو سنوي مركب 8.62% حيث يؤكد دافعو الفواتير على احتواء التكلفة. زادت مراكز خدمات Medicare وMedicaid عوامل التحويل لـ ASC لعام 2025، مما يجعل إعادة البناء الخارجي جذاباً مالياً. عيادات التجميل المتخصصة تتعامل مع المراجعات والتعزيزات المعقدة، وتقدم رعاية مخصصة لكنها تتطلب تسعيراً متميزاً.

سوق إعادة بناء الثدي يتم لامركزيته بالتالي، مع ASCs التي تستفيد من أوقات الإقامة الأقصر ونماذج الدفع المجمعة لكسب الحالات التي تم إجراؤها تقليدياً في المستشفيات كاملة الخدمة. صانعو الأجهزة يستهدفون الآن برامج التدريب وحزم المعدات الجاهزة خصيصاً لبيئات ASC.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب التطبيق: الإجراءات الوقائية تقود النمو

شكلت إعادة بناء سرطان ما بعد استئصال الثدي 68.85% من حجم سوق إعادة بناء الثدي في 2024، لكن حالات استئصال الثدي الوقائي تتسارع بمعدل نمو سنوي مركب 9.52%، متأثرة بالفحص الجيني الأوسع ووعي المخاطر المرتفع. إعادة البناء المتعلقة بالصدمات والتشوهات الخلقية تبقى شرائح أصغر لكنها غالباً ما تعتمد على أكثر التقنيات المختلطة تقدماً بسبب التحديات التشريحية الفريدة.

التغطية التأمينية لجراحة BRCA الإيجابية الوقائية تحت قانون صحة المرأة وحقوق السرطان توسع الأهلية، والمرضى الأصغر سناً يختارون عادة زراعات الجل المتماسك أو المطبوعة بيولوجياً التي تعد بمراجعات أقل مدى الحياة. هذا التحول يدفع الطلب على خطوط الأجهزة المتميزة وخدمات المتابعة طويلة المدى.

تحليل الجغرافيا

تصدرت أمريكا الشمالية سوق إعادة بناء الثدي بحصة 37.72% في 2024، مدعومة بتفويضات التغطية الفيدرالية وشبكة كثيفة من جراحي التجميل المعتمدين من المجلس. تستضيف المنطقة أيضاً العديد من التجارب المحورية، مما يسمح بالوصول المبكر إلى زراعات الجيل التالي والشبكات البيولوجية. من المتوقع أن يبقى التوسع السوقي ثابتاً مع اختراق أدوات التخطيط بالذكاء الاصطناعي لأنظمة المستشفيات الكبيرة ومراكز الجراحة المتنقلة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، متوقعة بمعدل نمو سنوي مركب 9.22% حتى 2030. انتشار سرطان الثدي المتزايد، وتوسع دخول الطبقة الوسطى، والتطبيع الثقافي لإعادة البناء يغذي أحجام الإجراءات، بينما معدل إعادة البناء الفوري في اليابان البالغ 11.2% يوضح الارتفاع الكامن. المبادرات الحكومية لدعم رعاية استئصال الثدي في الصين والهند يتم تمديدها ببطء إلى إعادة البناء، مما يفتح مساراً للزراعات المحسنة التكلفة والشبكات المصنعة محلياً.

أوروبا تحافظ على نمو معتدل تحت أطر الرعاية الصحية الشاملة التي تضمن الوصول الأساسي، رغم أن اعتماد الإجراءات يختلف حسب البلد. أمريكا اللاتينية والشرق الأوسط/أفريقيا تبقيان أسواقاً ناشئة، مع نمو متوقف على بناء البنية التحتية الجراحية وشراكات تدريب الأطباء. الشركات متعددة الجنسيات التي تحوّل الإنتاج محلياً وتوائم محافظ المنتجات مع مستويات السداد الإقليمية ستحصل على مزايا الحركة المبكرة.

المشهد التنافسي

يظهر سوق إعادة بناء الثدي تركزاً معتدلاً. AbbVie-Allergan وJohnson & Johnson-Mentor تقودان قواعد مثبتة كبيرة من خلال محافظ زراعة واسعة وتوزيع قوي. زراعات Motiva ذات الملمس السطحي SmoothSilk ونماذج Establishment Labs الأولية للمستشعر الذكي توضح الضغط المتمرد على الشركات الرائدة. بيع أصول Sientra في أبريل 2024 بعد الإفلاس يسلط الضوء على ضعف الطبقة المتوسطة للتقاضي وصدمات سلسلة التوريد.

الاستجابات الاستراتيجية تشمل تنويع المحفظة والاستحواذات الانتقائية. استثمار BD في السقالات القابلة للامتصاص حيوياً عبر تجربة GalaFLEX LITE يضعها في الشريحة الفرعية للشبكة عالية النمو، بينما اللاعبون الأكبر يستكشفون شراكات الذكاء الاصطناعي لحزم منصات التصوير مع زراعات متميزة. في الوقت نفسه، المصنعون الإقليميون في آسيا والمحيط الهادئ يكتسبون حصة من خلال تقديم أجهزة سيليكون متدرجة السعر تلبي المعايير التنظيمية المحلية.

تبقى حواجز الصناعة مرتفعة بسبب تكاليف موافقة إدارة الغذاء والدواء الأمريكية وEU MDR، لكن التمايز التكنولوجي يقدم مسارات دخول قابلة للتطبيق. الشركات القادرة على دمج تحليلات البيانات والمواد المستدامة ودعم تدريب الجراحين ستتفوق في سوق يتحول من زراعات سلعية إلى حلول إعادة بناء شاملة.

قادة صناعة إعادة بناء الثدي

-

GC Aesthetics plc

-

AbbVie (ALLERGAN)

-

Johnson & Johnson

-

Establishment Labs SA

-

Sientra Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: BD سجلت أول مريض في دراسة STANCE لتقييم سقالات GalaFLEX LITE القابلة للامتصاص حيوياً لتقليل انقباض الكبسولة في مراجعة زراعة الثدي.

- ديسمبر 2024: Johnson & Johnson حصلت على موافقة إدارة الغذاء والدواء الأمريكية لزراعات MENTOR MemoryGel Enhance بحجم 930 سم مكعب إلى 1,445 سم مكعب، تستهدف احتياجات إعادة البناء الأكبر حجماً.

نطاق تقرير سوق إعادة بناء الثدي العالمي

حسب نطاق التقرير، إعادة بناء الثدي هي إجراء جراحي يعيد الشكل إلى ثديك بعد الجراحة التي تزيل ثديك لعلاج أو منع سرطان الثدي.

ينقسم سوق إعادة بناء الثدي حسب المنتج (زراعات الثدي، موسعات الأنسجة، المصفوفات الجلدية غير الخلوية، ومنتجات أخرى)، المستخدم النهائي (المستشفيات، مراكز الرعاية المتنقلة، ومستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للشرائح المذكورة أعلاه.

| زراعات الثدي |

| موسعات الأنسجة |

| المصفوفات الجلدية غير الخلوية (بيولوجية، صناعية) |

| سقالات مطبوعة ثلاثية الأبعاد وزراعات تجديدية |

| منتجات مساعدة أخرى (أطراف صناعية NAC، أجهزة تثبيت) |

| السيليكون |

| المحلول الملحي |

| الأنسجة الذاتية |

| الشبكة البيولوجية |

| الشبكة الصناعية |

| قائمة على الزراعة |

| الأنسجة الذاتية |

| مختلطة |

| المستشفيات |

| مراكز الجراحة المتنقلة |

| عيادات التجميل المتخصصة |

| إعادة بناء سرطان ما بعد استئصال الثدي |

| استئصال الثدي الوقائي |

| صدمة وتشوه خلقي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | زراعات الثدي | |

| موسعات الأنسجة | ||

| المصفوفات الجلدية غير الخلوية (بيولوجية، صناعية) | ||

| سقالات مطبوعة ثلاثية الأبعاد وزراعات تجديدية | ||

| منتجات مساعدة أخرى (أطراف صناعية NAC، أجهزة تثبيت) | ||

| حسب نوع المادة | السيليكون | |

| المحلول الملحي | ||

| الأنسجة الذاتية | ||

| الشبكة البيولوجية | ||

| الشبكة الصناعية | ||

| حسب تقنية إعادة البناء | قائمة على الزراعة | |

| الأنسجة الذاتية | ||

| مختلطة | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة المتنقلة | ||

| عيادات التجميل المتخصصة | ||

| حسب التطبيق | إعادة بناء سرطان ما بعد استئصال الثدي | |

| استئصال الثدي الوقائي | ||

| صدمة وتشوه خلقي | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق إعادة بناء الثدي؟

السوق مقدر بـ 1.77 مليار دولار أمريكي في 2025 ومتوقع أن يصل إلى 2.55 مليار دولار أمريكي بحلول 2030.

أي منطقة تنمو بأسرع معدل في إجراءات إعادة بناء الثدي؟

آسيا والمحيط الهادئ تُظهر أعلى نمو، متوقعة بمعدل نمو سنوي مركب 9.22% حتى 2030 بسبب ارتفاع معدل الإصابة بالسرطان وتوسع السداد.

لماذا تُعتبر زراعات المطبوعة ثلاثية الأبعاد مدمرة؟

تمكن الأشكال الشخصية وتشجع نمو الأنسجة الطبيعية، مما يقلل جراحات المراجعة ويدفع معدل نمو سنوي مركب 15.25% للشريحة.

كيف تؤثر سياسات السداد على نمو السوق؟

التفويضات الموسعة مثل قانون صحة المرأة وحقوق السرطان تغطي إعادة البناء وإجراءات التماثل، مما يعزز وصول المرضى وأحجام الإجراءات.

ما هي مخاوف السلامة التي تؤثر على اختيار الزراعة؟

قضايا مثل BIA-ALCL وانقباض الكبسولة تدفع الجراحين نحو منتجات السطح الأملس والبيولوجية مع ملامح سلامة أفضل طويلة المدى.

هل مراكز الجراحة المتنقلة مهمة للتوسع السوقي المستقبلي؟

نعم، ASCs تنمو بمعدل نمو سنوي مركب 8.62% حيث يفضل دافعو الفواتير الإعدادات الخارجية الفعالة من حيث التكلفة، مما يزيد الطلب على زراعات التعافي السريع وأدوات التخطيط بالذكاء الاصطناعي.

آخر تحديث للصفحة في: