حجم وحصة سوق المعدات الطبية المعمرة العالمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 245.19 مليار دولار أمريكي |

| حجم السوق (2030) | 319.54 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.44% CAGR |

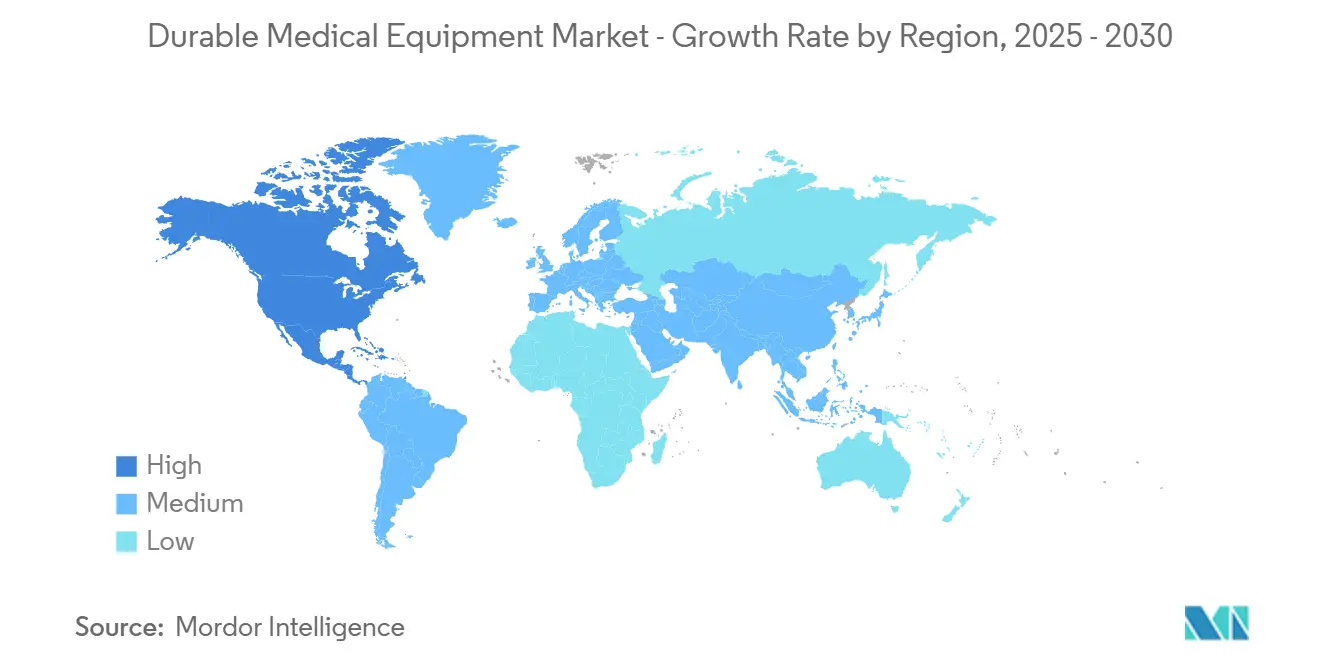

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

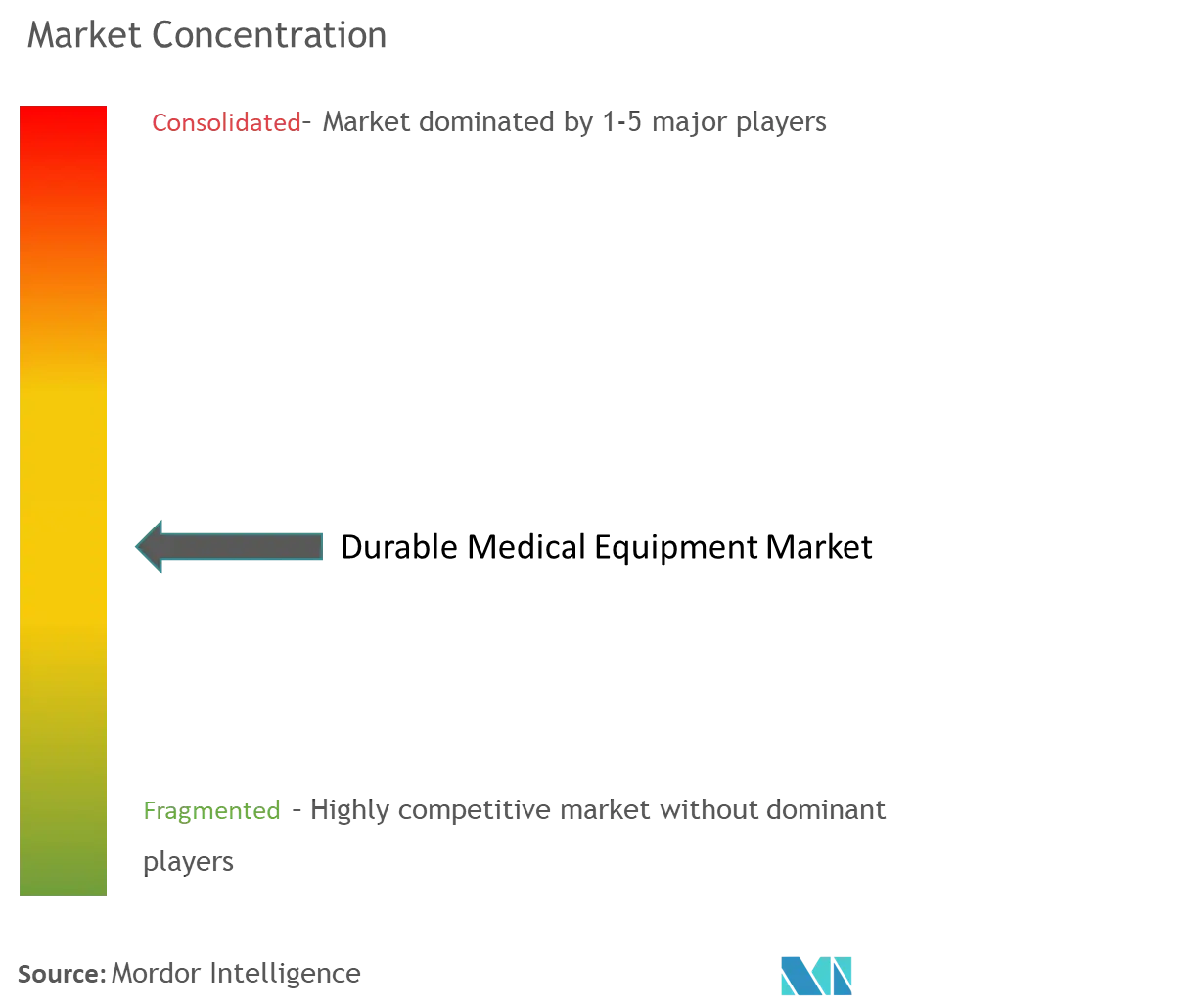

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المعدات الطبية المعمرة العالمية من قبل موردور إنتليجنس

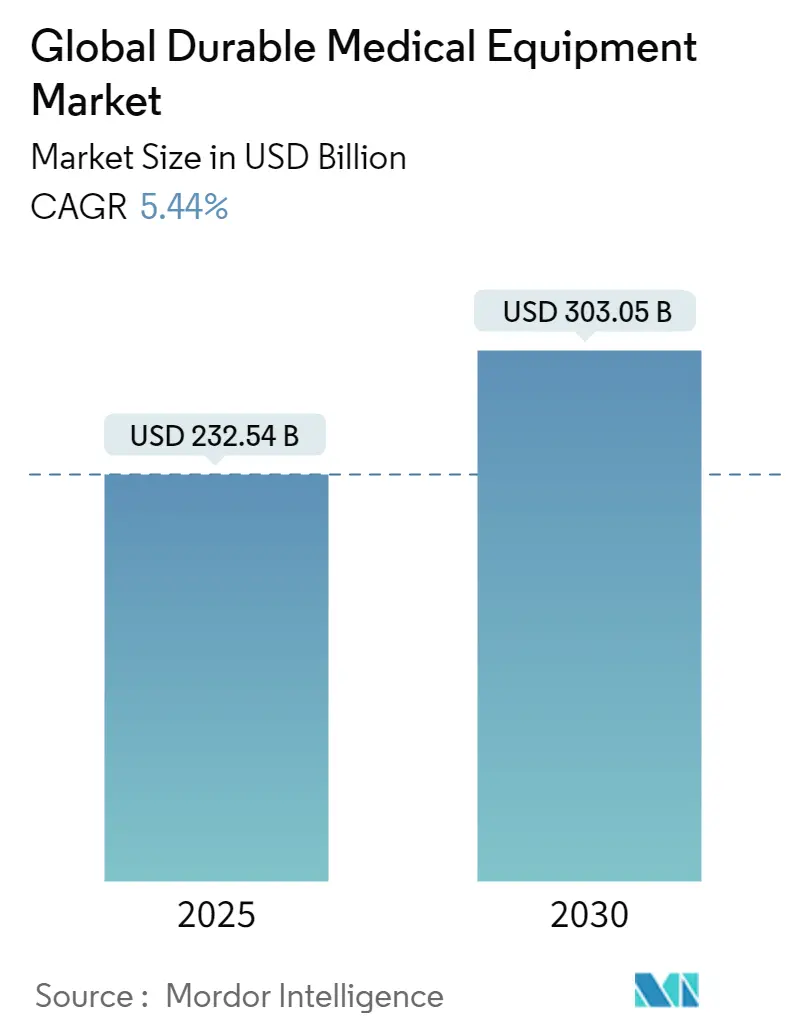

يقدر حجم السوق بـ 232.54 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 303.05 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.44%. تعبر ساحة المعدات الطبية المعمرة العالمية نقطة انعطاف مهمة حيث تعزز الزيادة في انتشار الأمراض المزمنة، وتسارع اعتماد الرعاية المنزلية، والتقارب الرقمي السريع بعضها البعض للحفاظ على نمو في منتصف خانة الآحاد حتى نهاية العقد. يتعامل المستثمرون والمشغلون بشكل متزايد مع المعدات الطبية المعمرة كأعمال منصة تمزج الأجهزة والبرمجيات وإيرادات الخدمات المتكررة بدلاً من اعتبارها سلسلة من خطوط المنتجات المعزولة. هذا التحول مرئي في أنماط تخصيص رؤوس الأموال: الشركات الكبيرة الراسخة تستخدم قوة الميزانية العمومية لضم المختصين في أمراض محددة، بينما الداخلون الجدد يستفيدون من الاتصال السحابي وتحليلات البيانات لتجاوز التصاميم التقليدية. الدلالة المهمة للمديرين التنفيذيين هي أن الميزة التنافسية المستقبلية ستعتمد بدرجة أقل على نطاق التصنيع وحده وأكثر على القدرة على تنسيق النظم البيئية متعددة الوظائف التي تربط بين الدافعين ومقدمي الرعاية والمرضى - ديناميكية من المحتمل أن تعيد رسم حدود سلسلة القيمة التقليدية تماماً كما تشتد الضغوط الديموغرافية على الطلب على حلول المعدات الموثوقة والموجهة نحو النتائج.

النقاط الرئيسية للتقرير

- من المقرر أن ينتقل السوق العام للمعدات الطبية المعمرة من حوالي 230 مليار دولار أمريكي في عام 2025 إلى أكثر من 300 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 5.4%.

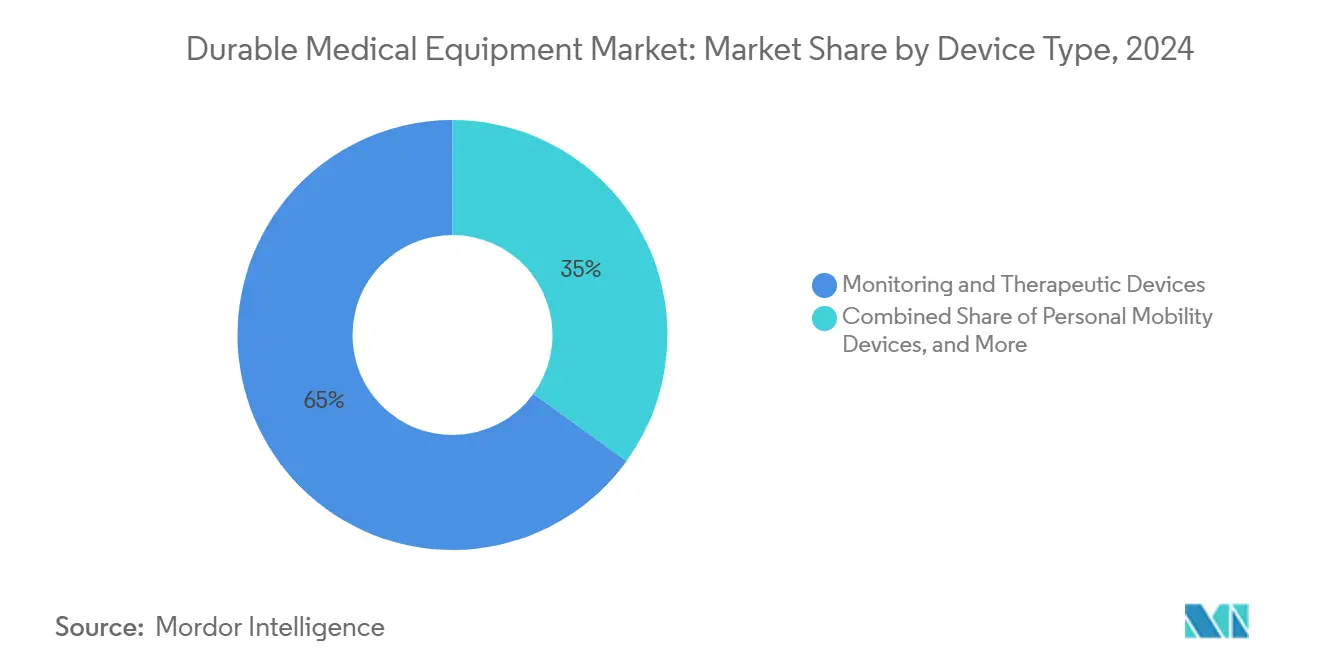

- تحتفظ أجهزة المراقبة والأجهزة العلاجية بحوالي ثلثي إيرادات عام 2024 وما زالت تحقق نمواً فوق المتوسط لأن المستشفيات تسعى إلى أدوات متصلة تؤتمت المهام السريرية الروتينية.

- من المتوقع أن تتقدم معدات التنقل الشخصية بمعدل نمو سنوي مركب قدره 6.7% خلال 2025-2030، مستفيدة من المواد المركبة خفيفة الوزن وميزات المساعدة الذكية في القيادة التي تمدد عمر البطارية واستقلالية المستخدم.

- تحقق منطقة آسيا والمحيط الهادئ أسرع توسع إقليمي بمعدل نمو سنوي مركب قدره 6.8% حتى عام 2030 بسبب الشيخوخة الديموغرافية، وزيادة عبء الأمراض المزمنة، وإطلاق التأمين الصحي المستمر.

- تستحوذ قنوات التوزيع المباشر للمريض والتجارة الإلكترونية على ما يقارب 8% من حصة المبيعات العالمية الإضافية بين عامي 2025 و2030، مما يضع ضغوطاً على الهوامش على تجار التجزئة التقليديين الذين يعتمدون على مبيعات المواد الاستهلاكية المدفوعة بحركة الأقدام.

- نماذج الإيجار والاشتراك تعيد تشكيل ملفات التدفق النقدي للأجهزة عالية القيمة حيث يفضل برنامج Medicare وعدة دافعين من القطاع الخاص السداد الشهري على المشتريات المقطوعة.

- انتقلت شهادات الأمن السيبراني وخصوصية البيانات من اختيارية إلى إجبارية في معظم عطاءات المستشفيات، مما يرفع حواجز الدخول للشركات الناشئة المحدودة الموارد.

- تؤثر مقاييس الاستدامة، خاصة في أوروبا، على تسجيل المشتريات، مما يدفع المصنعين إلى تبني ممارسات الاقتصاد الدائري مثل برامج إعادة التأهيل.

- يستمر التوحيد: عمليات الاستحواذ الأخيرة من قبل كارديانال هيلث وHome Care Delivered وSunrise Medical تشير إلى أن المجالات الطبية المتخصصة يمكن أن تولد اقتصاديات هامش وقيمة عمر العميل فائقة.

- تستمر فرص المساحة البيضاء في مجالات طب الأطفال والأمراض النادرة حيث يمكن للتصنيع الإضافي التخصيص الخاص بالمريض دون العقوبة التاريخية للحجم.

اتجاهات ورؤى سوق المعدات الطبية المعمرة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع السكان المسنين | +1.3% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | طويل الأمد (≥4 سنوات) |

| ارتفاع انتشار الأمراض المزمنة | +1.0% | عالمي | طويل الأمد (≥4 سنوات) |

| تفضيل الرعاية المنزلية ونقص الطاقم السريري | +0.8% | أمريكا الشمالية، أوروبا | متوسط الأمد (2-4 سنوات) |

| التقارب الرقمي (إنترنت الأشياء، الذكاء الاصطناعي، التحليلات السحابية) | +0.7% | عالمي، الأقوى في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| التكامل السريع لإنترنت الأشياء في أجهزة الأكسجين وأجهزة التنفس الصناعي | +0.4% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | قصير الأمد (≤2 سنة) |

| استثمار البنية التحتية للرعاية الصحية في آسيا والمحيط الهادئ | +0.6% | آسيا والمحيط الهادئ | قصير الأمد (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

الشيخوخة السكانية تقود الطلب المستدام

في جميع الأنظمة الصحية الناضجة، يعد الميل الديموغرافي نحو الفئات العمرية الأكبر سناً بلا شك محرك النمو الأكثر استدامة للمعدات الطبية المعمرة. بحلول عام 2030، ستتجاوز حصة كبيرة من سكان الولايات المتحدة عتبة سن 65 عاماً، وهي نقطة تحول توسع فوراً السوق المستهدفة لأجهزة مساعدات الحركة ومعدات الجهاز التنفسي وأنظمة المراقبة المنزلية[1]ستيفن جوس، "الإسقاطات السكانية للولايات المتحدة 2023-2050،" إدارة الضمان الاجتماعي، ssa.gov. وراء البيانات الديموغرافية الرئيسية يقع واقع أكثر تعقيداً: كبار السن كثيراً ما يتنقلون بين عدة حالات مزمنة في وقت واحد، وهذا التعقيد يضغط على القوى العاملة السريرية المحدودة السعة بالفعل. عدد أقل من الممرضات بجانب المرضى وأطباء الرعاية الأولية نسبة إلى إجمالي مجموعة المرضى عالي الاحتياج يحول حتماً المزيد من المسؤولية إلى المعدات الطبية المعمرة التي يمكن أن تمدد الرعاية إلى المنازل ومرافق الرعاية طويلة الأمد. العديد من المصنعين ذوي التطلع المستقبلي يجدون أن عدم التوازن في الطاقم هذا يقوي بشكل غير متوقع الحالة الاقتصادية للأجهزة سهلة الاستخدام والذاتية المعايرة، لأن كل ميزة أتمتة إضافية تحرر وقت الممرضات النادر للتدخلات عالية الحدة.

التقدم التكنولوجي يحول قدرات المعدات

التصاميم المنتجة التي كانت تتنافس في الماضي بشكل أساسي على المتانة تتمايز الآن بشكل متزايد من خلال البرمجيات المدمجة والاتصال اللاسلكي والتحليلات في الوقت الفعلي. خوارزميات الذكاء الاصطناعي المدربة على بيانات المعدات الطولية تساعد الأطباء على اكتشاف التدهور مبكراً، بينما يمكن إنترنت الأشياء من تحديثات البرامج الثابتة عن بُعد التي تمدد دورات حياة المنتجات دون استدعاءات مادية. التوجيه من إدارة الغذاء والدواء الأمريكية fda.gov يوضح أن الأجهزة المتصلة يجب أن تدمج إدارة المخاطر السيبرانية من البداية، مما يضيف تعقيداً في التطوير وخندقاً دفاعياً للشركات الراسخة المتوافقة[2]جيفري شورن، "التوجيه حول الأمن السيبراني في الأجهزة الطبية،" إدارة الغذاء والدواء الأمريكية، fda.gov. رؤية ناشئة من إطلاقات النماذج الأولية الأخيرة هي أن أجهزة الاستشعار والبرمجيات تتطور أسرع من رموز السداد، مما يخلق ضغطاً قصير المدى على المصنعين لربط الخدمات الرقمية بالأجهزة لتسريع قبول الدافعين. المتبنون الأوائل الذين ربطوا تحليلات البيانات بالمعدات الطبية المعمرة التقليدية يبلغون عن انخفاضات قابلة للقياس في تكرار الزيارات المنزلية - فائدة تشغيلية قد تحول، مع مرور الوقت، نفوذ التفاوض بعيداً عن الموزعين القائمين على الحجم نحو متكاملي التكنولوجيا القادرين على ضمان وقت التشغيل وسلامة البيانات.

ارتفاع عبء الأمراض المزمنة يوسع نطاق التطبيق

الارتفاع المستمر في انتشار السكري ومرض الانسداد الرئوي المزمن وأمراض القلب والأوعية الدموية يعيد تشكيل مشتريات المعدات الطبية المعمرة كاستثمار طولي في إدارة الأمراض بدلاً من شراء حلقي. أجهزة التشخيص والمراقبة تستحوذ بالفعل على أكثر من نصف إنفاق المعدات الطبية المعمرة للصحة المنزلية، والدافعون يعيدون تعريف القيمة: بدلاً من سداد الأجهزة التي تجمع البيانات فقط، يعطون الأولوية للأنظمة التي تترجم المقاييس إلى تنبيهات موجهة نحو العمل. وبالتالي، المصنعون الذين يملكون أو يشاركون مع منصات علاجية رقمية يوسعون أسواقهم المستهدفة لأن الطبقة البرمجية المتكاملة تسمح لنفس الأجهزة بإعادة اعتمادها عبر مسارات أمراض متعددة دون إعادة تصميم شاملة. دراسة متعددة المواقع نشرتها مراكز الخدمات الطبية والطبية حسبت انخفاضات في إعادة الدخول بأرقام مضاعفة عندما ترتبط مراقبات الجلوكوز المستمرة بالتدريب عن بُعد، مما يؤكد كذلك أطروحة الرعاية المتكاملة[3]تشيكيتا بروكس-لاشور، "فعالية المراقبة عن بُعد للمرضى وسياسات إيجار المعدات الطبية المعمرة،" مراكز الخدمات الطبية والطبية، cms.gov.

التجارة الإلكترونية تثور نماذج توزيع المعدات الطبية المعمرة

قنوات المشتريات الرقمية، التي كانت هامشية في نظام المعدات الطبية المعمرة، تسجل الآن أسرع نمو في الوحدات. النماذج المباشرة للمريض، بمساعدة لوجستيات التسليم المباشر، تزيل عدة طبقات من حمل المخزون وتجعل التوافر الإقليمي أقل اعتماداً على الصيدليات التقليدية. تحول تنافسي غير معلن هو أن توصيات المنتجات الخوارزمية على منصات التجارة الإلكترونية الكبيرة تستبدل تدريجياً نصائح الصيادلة للعناصر الروتينية مثل مستلزمات فحص السكري. مخاطر الاستبدال الآلي هذه تدفع العديد من الموزعين المتخصصين إلى إعادة تموضع أنفسهم كمقدمي خدمات استشارية بدلاً من تجار جملة بسطاء، استراتيجية تؤمن الهامش عبر دمج خدمات التعليم ذات القيمة المضافة والإعداد المنزلي التي يجد البائعون الرقميون البحتون صعوبة في تكرارها.

تحليل تأثيرات القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الأولية العالية للأجهزة المتقدمة | -0.9% | الاقتصادات الناشئة، الشرائح غير المؤمنة | قصير الأمد (≤2 سنة) |

| الأطر التنظيمية العالمية المجزأة | -0.6% | عالمي | متوسط الأمد (2-4 سنوات) |

| عدم اليقين في السداد للميزات الرقمية | -0.5% | أمريكا الشمالية، أوروبا | متوسط الأمد (2-4 سنوات) |

| تقلب سلسلة التوريد وتضخم تكاليف المدخلات | -0.4% | عالمي | قصير الأمد (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف المعدات يحد من اختراق السوق

كثافة رؤوس الأموال للأجهزة العلاجية والمراقبة المتطورة تبقى حاجز وصول عنيد، خاصة في الأسواق التي يهيمن عليها الإنفاق من الجيب. الأقل مناقشة هو التأثير الاقتصادي المتتالي: عندما لا يستطيع المرضى تحمل المشتريات الأولى، تنخفض إيرادات الصيانة ومبيعات الملحقات اللاحقة. هذا، بدوره، يقيد وفورات الحجم التي يعتمد عليها المصنعون لتقليل تكاليف الوحدة. لمواجهة حلقة التغذية الراجعة هذه، تستكشف عدة شركات تصنيع المعدات الأصلية حزم الاشتراك التي تشمل الأجهزة والمواد الاستهلاكية وتحليلات البرمجيات تحت رسم شهري واحد، مما يحول بفعالية الشراء الأولي الكبير إلى مصروف تشغيلي. بيانات التجارب تشير إلى أن ملف التدفق النقدي الأكثر سلاسة للاشتراكات يحسن التزام المرضى ويقلل معدلات هجر الأجهزة - فوائد قد تقلل، مع مرور الوقت، التكلفة الإجمالية للرعاية رغم سعر اسمي أعلى.

التعقيد التنظيمي يخلق تجزئة السوق

تعريف Medicare المكون من أربعة أجزاء للمعدات الطبية المعمرة المؤهلة - المتانة، والضرورة الطبية، وعدم الاستخدام العام، والمناسبة لإعدادات المنزل - يوضح العقبات التنظيمية التي يتنقل فيها الموردون في الولايات المتحدة[4]مينا سيشاماني، "معايير تغطية المعدات الطبية المعمرة،" Medicare، medicare.gov. أطر مماثلة لكن غير متطابقة في أوروبا وآسيا والمحيط الهادئ تتطلب برامج امتثال متعددة الولايات القضائية مكلفة. التأثير الاقتصادي لعدم قدرة المرضى على تحمل المشتريات الأولية كبير. هذا الوضع يقلل من إيرادات الصيانة ومبيعات الملحقات اللاحقة، مما يقيد بدوره وفورات الحجم التي يعتمد عليها المصنعون لخفض تكاليف الوحدة. الشركات التي تتعامل مع هذه القضية مبكراً كثيراً ما تحصل على ميزة تنافسية في دخول أسواق جديدة. ملفات التنظيم الموحدة تساعد في تسريع جداول الموافقة وتبسيط المفاوضات مع الدافعين، مما يمكن هذه الشركات من التفوق على منافسيها. فائدة جانبية غالباً ما تُتجاهل هي أن شهادات المطابقة المبسطة تسهل على فرق المشتريات في المستشفيات مقارنة العطاءات، مما يميل بشكل خفي قرارات الشراء نحو الموردين ذوي الوثائق الشفافة والمتناغمة عالمياً.

تحليل القطاعات

نوع الجهاز: المراقبة العلاجية تقود التحول الرقمي

تشكل أجهزة المراقبة والأجهزة العلاجية حالياً 65% من إجمالي قيمة المعدات الطبية المعمرة، وهو أداء فائق يُعزى إلى دورهما المزدوج في التشخيص والإدارة المستمرة. الأجهزة التي كانت تقدم قراءات سلبية تتطور إلى أنظمة حلقة مغلقة قادرة على معايرة تدفق الأكسجين أو جرعة الأنسولين تلقائياً. المديرون التنفيذيون في الصناعة يبدأون في رؤية هذه الحلقات المغلقة كبوابات اكتساب بيانات - كل قراءة مستشعر في الوقت الفعلي تغذي نماذج التعلم الآلي التي يمكنها لاحقاً تبرير التسعير المتميز بناءً على الوفورات السريرية المثبتة. ضمن مجال التنقل الشخصي، مواد مركبة خفيفة الوزن ووظائف المساعدة الذكية في القيادة تفتح معدل نمو سنوي مركب قدره 6.7% بين 2025 و2030، زخم مدعوم بملاحظة أن تخفيضات الوزن الإضافية تترجم مباشرة إلى عمر بطارية أطول وجهد أقل من مقدم الرعاية أثناء النقل. بالنسبة للعديد من لجان الشراء في المستشفيات، هذه المكاسب المريحة تحمل وزناً استراتيجياً بقدر التسعير الرئيسي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

المستخدم النهائي: إعدادات الرعاية الصحية المنزلية تقود النمو

المستشفيات والعيادات ما زالت تستوعب أكبر حجم من المعدات الطبية المعمرة، لكن أسرع ناقل للنمو يبقى بيئة الرعاية الصحية المنزلية حيث تنتقل المهام الطبية نحو مساحات معيشة المرضى. مؤشر دال هو الارتفاع في مشاريع إعادة تصميم واجهات المستخدم التي تبسط تشغيل الأجهزة؛ المهندسون الآن يختبرون النماذج الأولية مع مقدمي الرعاية العامين بدلاً من الخبراء السريريين فقط. بحلول عام 2030، تظهر إعدادات الرعاية الصحية كأسرع قطاع نمواً مع توقع معدل نمو سنوي مركب قدره 6.4% من 2025-2030، تحول له آثار متتالية على شبكات الصيانة. مستودعات الخدمة تنتقل أقرب إلى المناطق السكنية لدعم دوران أسرع في الإصلاحات، اتجاه لامركزي يقلل في وقت واحد البصمة الكربونية ويعزز ولاء العلامة التجارية بين المستخدمين النهائيين الذين يقدرون الدعم في نفس اليوم.

قناة التوزيع: المنصات الرقمية تعطل النماذج التقليدية

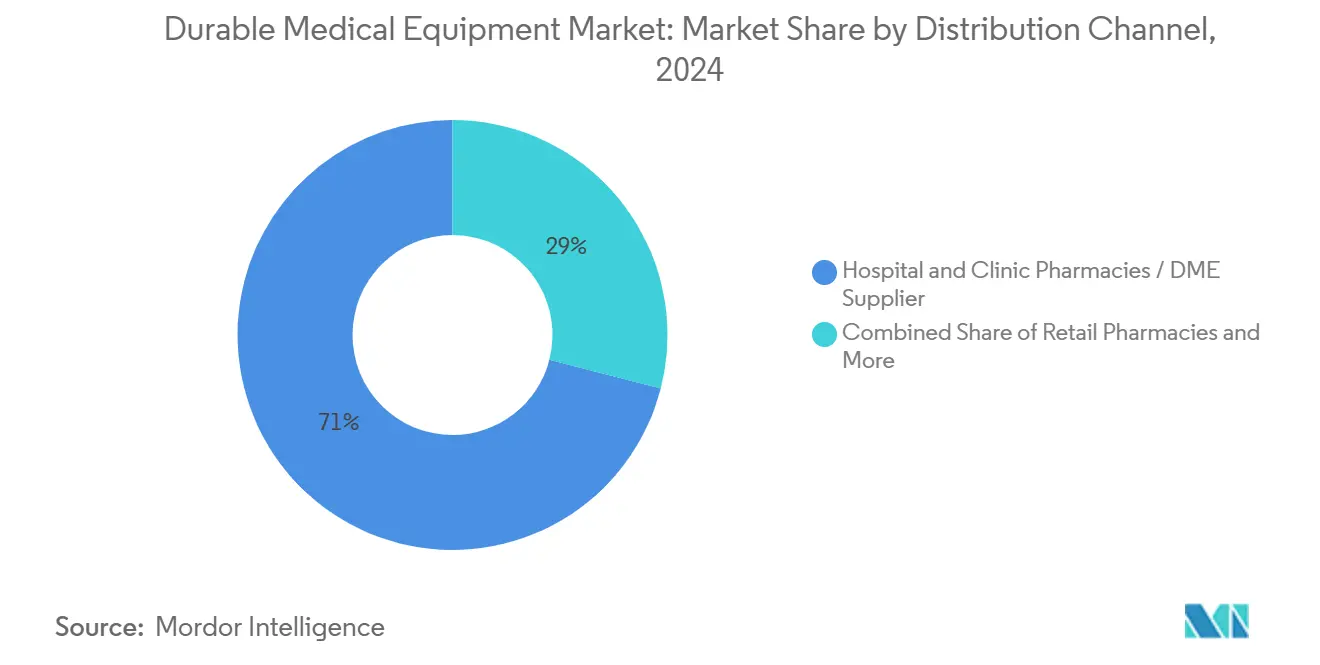

صيدليات المستشفيات والتجزئة/متاجر المعدات الطبية المعمرة تهيمن حالياً على التوزيع بحصة سوقية 71% في عام 2024، لكن البوابات الإلكترونية تتآكل تلك الهيمنة بتوسيع عرض المنتجات وضغط أوقات التسليم. تداعي خفي واحد هو إعادة تقييم انتشار وحدات حفظ المخزون؛ المصنعون سابقاً سوقوا العديد من النماذج شبه المتطابقة لاستيعاب تفضيلات الموزعين الإقليميين المتنوعة. واجهات التجارة الإلكترونية الموحدة، مع ذلك، تكافئ تبسيط المحفظة لأن المستهلكين ينجذبون نحو مجموعات الميزات القابلة للمقارنة بسهولة. هذا الترشيد يقلل من تعقيد الإنتاج ويدعم أحجام دفعات أكبر، مما يفتح تكاليف أقل لكل وحدة يمكن إعادة استثمارها في خدمات رقمية ما بعد البيع مثل لوحات أداء الأجهزة لمقدمي الرعاية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

طريقة الاقتناء: نماذج الإيجار تكتسب جاذبية

في عام 2024، يسيطر نموذج الشراء على 78% من حصة سوق المعدات الطبية المعمرة، خاصة للعناصر بأسعار معقولة والمعدات المخصصة مثل مساعدات الحركة. لكن، نماذج الإيجار في صعود أسرع، تفتخر بمعدل نمو سنوي مركب قدره 6.2% من 2025 إلى 2030. إرشادات Medicare تنص على الإيجار في العديد من الفئات، مطالبة المستفيدين بالمساهمة بحوالي خُمس تكلفة المعدات المعتمدة بعد الخصومات. الدلالة اللاحقة هي أن نماذج الإيجار تدخل دورات تجديد مدمجة تشجع المصنعين على متابعة تصاميم معيارية. المكونات الأكثر عرضة للتقادم - مثل رقائق الاتصال - يمكن حينها ترقيتها بشكل مستقل عن الهيكل الميكانيكي الأساسي، محافظة على طول عمر الأصول بينما ما زالت تقدم أداءً متطوراً.

التحليل الجغرافي

تحتفظ أمريكا الشمالية بأكبر حصة إقليمية، تحوم قريباً من ثلث قيمة المعدات الطبية المعمرة العالمية في عام 2024. أطر السداد الناضجة والتغطية التأمينية الواسعة الانتشار تسرع اعتماد أجهزة المراقبة المتقدمة، لكن المنطقة تواجه أيضاً تدقيقاً متزايداً حول أمان الأجهزة السيبراني. تشريعات الخصوصية المتزايدة على مستوى الولاية تجبر المصنعين على الاستثمار في هندسة البرامج الثابتة الآمنة، عبء إضافي يضر بشكل غير متناسب بالداخلين الأصغر وقد يحفز موجات جديدة من التوحيد. المديرون التنفيذيون يشيرون بشكل متزايد إلى شهادة حماية البيانات كعامل بوابة خلال عمليات عطاءات المستشفيات، مما يجعل المرونة السيبرانية بفعالية متطلباً مسبقاً للمبيعات بدلاً من مميز اختياري.

آسيا والمحيط الهادئ، المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.8% حتى عام 2030، تستفيد من نقطة حلوة ديموغرافية حيث يلتقي المستهلكون من الطبقة الوسطى الصاعدة مع السكان المسنين بسرعة. بخلاف الأسواق التقليدية، العديد من الأنظمة الصحية في آسيا والمحيط الهادئ تتجاوز إلى البنية التحتية الأصلية السحابية، مما يمكنها من دمج الأجهزة المتصلة على مستوى النظام الصحي دون تحديثات مكلفة. نتيجة غير مقدرة هي أن المصنعين المحليين، خاصة في الصين والهند، يحصلون على وصول مبكر إلى مجموعات بيانات كبيرة مجهولة تغذي تكرارات المنتجات المدفوعة بالذكاء الاصطناعي. ميزة البيانات المحلية هذه تقصر دورات تطوير المنتجات وقد تسمح للعلامات التجارية الإقليمية بالتفوق على الشركات الراسخة الغربية في أنماط الأمراض المحلية.

أوروبا تسيطر على قاعدة مثبتة كبيرة من المعدات الطبية المعمرة بفضل نماذج الرعاية الصحية العامة واللوائح الصارمة للجودة. التركيز القاري على الاستدامة يتسرب الآن إلى عطاءات مشتريات المعدات الطبية المعمرة، مع ظهور تسجيل البصمة الكربونية إلى جانب مقاييس الأداء-السعر التقليدية. عدة موردين أوروبيين يجربون برامج الاسترداد حيث تُعاد تأهيل المعدات في نهاية العمر أو تُعاد تدويرها بمسؤولية، خطوة تقلل التأثير البيئي وتفتح تدفقات إيرادات ثانوية. التغذية الراجعة المبكرة من التجارب تشير إلى أن شهادات الاستدامة يمكن أن تؤثر على لجان المشتريات حتى عندما تكون العروض المنافسة أرخص بشكل هامشي، مما يشير إلى أن الإشراف الإيكولوجي يتطور إلى مميز تنافسي بدلاً من تمرين امتثال.

المشهد التنافسي

النظام البيئي للموردين يظهر تركزاً معتدلاً، بقيادة تكتلات متنوعة مع محافظ منتجات واسعة وخبرة تنظيمية عميقة. هذه الشركات الراسخة تحتفظ بمزايا نطاق التوزيع، لكنها تواجه الآن سلالة جديدة من الداخلين المتمركزين على التكنولوجيا الذين يعطون الأولوية لتجربة المستخدم وقابلية التشغيل البيني للبيانات. خطوة مضادة استراتيجية من قبل عدة لاعبين كبار تتضمن ترشيد قواعد الموردين ودمج مراكز التوزيع للتحوط ضد المخاطر الجيوسياسية وتضخم المواد الخام. الفائدة غير المقصودة هي تحكم أشد بالجودة ووقت أسرع للوصول إلى السوق لتحديثات الأجهزة التكرارية، رشاقة تبلد بعض ميزة السرعة التي تتمتع بها عادة الشركات المعطلة الأصغر.

ابتكار المساحة البيضاء واضح بشكل خاص في مجالات المعدات الطبية المعمرة لطب الأطفال والأمراض النادرة التي تتطلب تكوينات مخصصة. هنا، التصنيع الإضافي وبرمجيات التصميم التوليدي تمكن حلولاً محددة للمريض فعالة التكلفة دون عتبات الحجم التاريخية التي جعلت التخصيص مكلفاً بشكل باهظ. تأثير مضاعف يظهر عبر مناقشات السداد: الدافعون منفتحون بشكل متزايد لتقييم عقود قائمة على القيمة تربط الدفع بالنتائج الوظيفية القابلة للقياس، لأن التخصيص المطبوع ثلاثياً يمكن أن يظهر مكاسب واضحة في الحركة أو الالتزام في مجموعات مرضى محددة بدقة.

قادة صناعة المعدات الطبية المعمرة العالمية

-

شركة جيتينج AB

-

شركة ميدترونيك PLC

-

شركة كومباس هيلث براندز

-

شركة GF هيلث برودكت المحدودة

-

شركة GE للرعاية الصحية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: وسعت شركة Cardinal Health بصمتها في رعاية السكري من خلال الاستحواذ على Advanced Diabetes Supply Group مقابل 1.1 مليار دولار أمريكي، مضاعف معاملة 11× EBITDA يؤكد القيمة الاستراتيجية العالية المنسوبة للتخصص في حالات المرض. التكامل يشير إلى اعتقاد أن النطاق في حالة مزمنة واحدة يمكن أن يحقق رؤى مدفوعة بالبيانات قابلة للنقل إلى فئات المعدات المجاورة.

- مارس 2024: طور المعهد الهندي للتكنولوجيا مادراس كرسياً متحركاً كهربائياً قائماً قابلاً للتخصيص ومطوراً محلياً يُعرف باسم NeoStand في الهند، مما يمكن مستخدمي الكراسي المتحركة من الانتقال من وضع الجلوس إلى وضع الوقوف.

- يناير 2024: أطلقت شركة Sunrise Medical جهاز التحكم اللاسلكي بالرأس Switch-It Vigo، مضيفة قدرة القيادة التناسبية إلى خط كراسيها المتحركة الكهربائية. المتبنون الأوائل يسلطون الضوء على أن رسم حركة الرأس البديهي يقلل العبء المعرفي أثناء التنقل، مقللاً بشكل غير مباشر متطلبات إشراف مقدم الرعاية.

نطاق تقرير سوق المعدات الطبية المعمرة العالمية

حسب نطاق التقرير، تُعرَّف المعدات الطبية المعمرة بأنها الأجهزة والمنتجات التي تخدم أغراضاً طبية ويمكنها تحمل الاستخدام المتكرر والمتتالي. المرضى الآن يفضلون الحصول على الرعاية ما بعد الجراحية والرعاية طويلة الأمد في المنزل.

يُقسم سوق المعدات الطبية المعمرة حسب نوع الجهاز والمستخدم النهائي والجغرافيا. حسب نوع الجهاز، يُقسم السوق إلى أجهزة التنقل الشخصية والأثاث الطبي وأجهزة السلامة في الحمام وأجهزة المراقبة والعلاج. حسب المستخدم النهائي، يُقسم السوق إلى المستشفيات/العيادات ومراكز الجراحة الخارجية والمستخدمين النهائيين الآخرين. حسب الجغرافيا، يُقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وإفريقيا وأمريكا الجنوبية. يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| أجهزة التنقل الشخصية | الكرسي المتحرك |

| العكاز والعصا | |

| المشاية | |

| أجهزة التنقل الشخصية الأخرى | |

| أجهزة السلامة في الحمام والأثاث الطبي | السرير الطبي والمرتبة |

| المرحاض والحمام | |

| السلامة في الحمام والأثاث الطبي الأخرى | |

| أجهزة المراقبة والعلاج | جهاز مراقبة جلوكوز الدم |

| معدات الأكسجين | |

| جهاز مراقبة العلامات الحيوية | |

| أجهزة المراقبة والعلاج الأخرى |

| المستشفيات والعيادات |

| إعدادات الرعاية الصحية المنزلية |

| مراكز الجراحة الخارجية |

| المستخدمون النهائيون الآخرون |

| صيدليات المستشفيات والعيادات / موردو المعدات الطبية المعمرة |

| الصيدليات التجارية ومتاجر المعدات الطبية المعمرة |

| قنوات الإنترنت والمباشرة للمريض |

| الإيجار |

| الشراء |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| جنوب إفريقيا | |

| بقية الشرق الأوسط | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الجهاز | أجهزة التنقل الشخصية | الكرسي المتحرك |

| العكاز والعصا | ||

| المشاية | ||

| أجهزة التنقل الشخصية الأخرى | ||

| أجهزة السلامة في الحمام والأثاث الطبي | السرير الطبي والمرتبة | |

| المرحاض والحمام | ||

| السلامة في الحمام والأثاث الطبي الأخرى | ||

| أجهزة المراقبة والعلاج | جهاز مراقبة جلوكوز الدم | |

| معدات الأكسجين | ||

| جهاز مراقبة العلامات الحيوية | ||

| أجهزة المراقبة والعلاج الأخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| إعدادات الرعاية الصحية المنزلية | ||

| مراكز الجراحة الخارجية | ||

| المستخدمون النهائيون الآخرون | ||

| حسب قناة التوزيع | صيدليات المستشفيات والعيادات / موردو المعدات الطبية المعمرة | |

| الصيدليات التجارية ومتاجر المعدات الطبية المعمرة | ||

| قنوات الإنترنت والمباشرة للمريض | ||

| حسب طريقة الاقتناء | الإيجار | |

| الشراء | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| جنوب إفريقيا | ||

| بقية الشرق الأوسط | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما حجم سوق المعدات الطبية المعمرة العالمية؟

من المتوقع أن يصل حجم سوق المعدات الطبية المعمرة العالمية إلى 232.54 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 5.44% ليصل إلى 303.05 مليار دولار أمريكي بحلول عام 2030.

ما هو الحجم الحالي لسوق المعدات الطبية المعمرة العالمية؟

في عام 2025، من المتوقع أن يصل حجم سوق المعدات الطبية المعمرة العالمية إلى 232.54 مليار دولار أمريكي.

من هم اللاعبون الرئيسيون في سوق المعدات الطبية المعمرة العالمية؟

شركة جيتينج AB وشركة ميدترونيك PLC وشركة كومباس هيلث براندز وشركة GF هيلث برودكت المحدودة وشركة GE للرعاية الصحية هي الشركات الرئيسية العاملة في سوق المعدات الطبية المعمرة العالمية.

ما هي أسرع منطقة نمواً في سوق المعدات الطبية المعمرة العالمية؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي منطقة لديها أكبر حصة في سوق المعدات الطبية المعمرة العالمية؟

في عام 2025، تشكل أمريكا الشمالية أكبر حصة سوقية في سوق المعدات الطبية المعمرة العالمية.

ما السنوات التي يغطيها سوق المعدات الطبية المعمرة العالمية هذا، وما كان حجم السوق في عام 2024؟

في عام 2024، قُدر حجم سوق المعدات الطبية المعمرة العالمية بـ 219.89 مليار دولار أمريكي. يغطي التقرير حجم السوق التاريخي لسوق المعدات الطبية المعمرة العالمية للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. كما يتوقع التقرير حجم سوق المعدات الطبية المعمرة العالمية للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: