حجم وحصة سوق إدارة الجودة في الرعاية الصحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.31 مليار دولار أمريكي |

| حجم السوق (2030) | 10.47 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.53% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة الجودة في الرعاية الصحية من قبل Mordor Intelligence

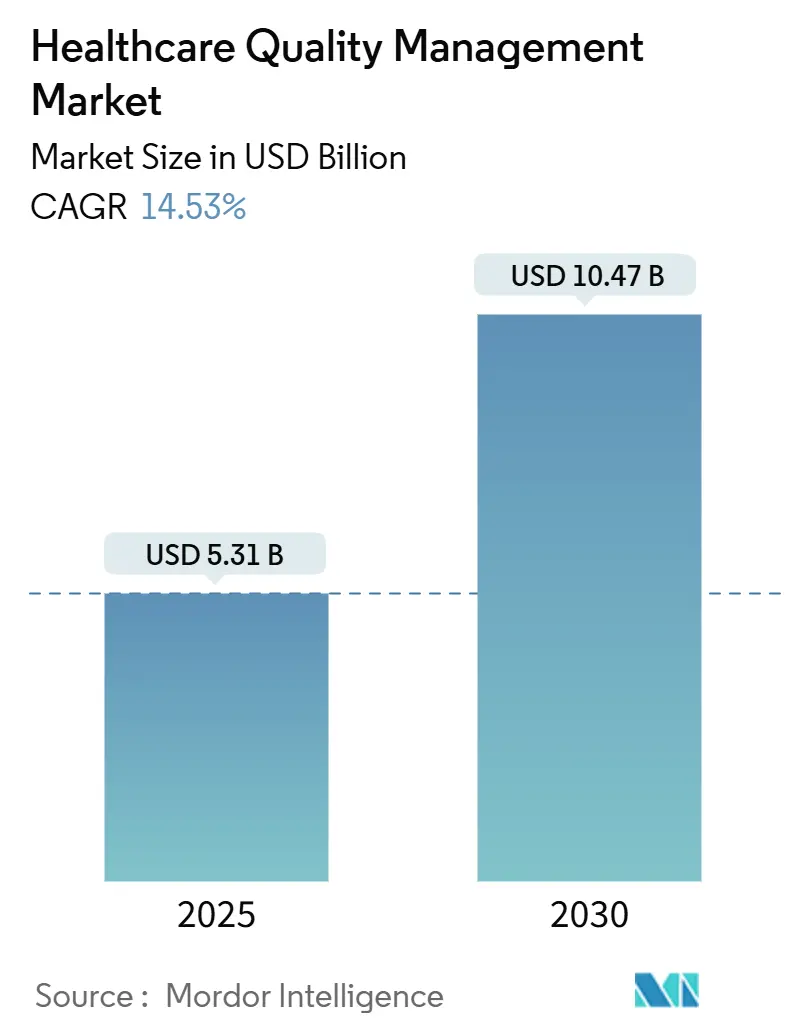

يقف حجم سوق إدارة الجودة في الرعاية الصحية عند 5.31 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.47 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 14.53%. يعكس هذا التوسع السريع تحولاً من تقارير الامتثال بأثر رجعي نحو منصات الذكاء التنبئي التي تحسن النتائج السريرية والهوامش. تدفع الولايات المتزايدة لمقاييس الجودة السريرية الإلكترونية، ونماذج الدفع القائمة على القيمة المتوسعة، والأحجام المتزايدة من البيانات الصحية المهيكلة وغير المهيكلة، مقدمي الخدمات والمدفوعين لاعتماد مجموعات التحليلات المتكاملة. أصبح النشر السحابي الآن مهيمناً حيث تستبدل المنظمات النفقات الرأسمالية بنماذج الاشتراك التي توفر قابلية التوسع السريع والمرونة السيبرانية الأكثر إحكاماً. تكتسب وحدات الصحة السكانية المدعومة بالذكاء الاصطناعي جذباً لأنها تساعد في تحديد الفئات عالية المخاطر، وأتمتة إغلاق فجوات الرعاية، وخفض عمليات إعادة الإدخال. تزداد الكثافة التنافسية حيث يستحوذ أو يشارك المهيمنون على السجلات الصحية الإلكترونية مع الشركات الأصلية للذكاء الاصطناعي للدفاع عن القواعد المثبتة وتلبية متطلبات التشغيل البيني المتزايدة.

النقاط الرئيسية للتقرير

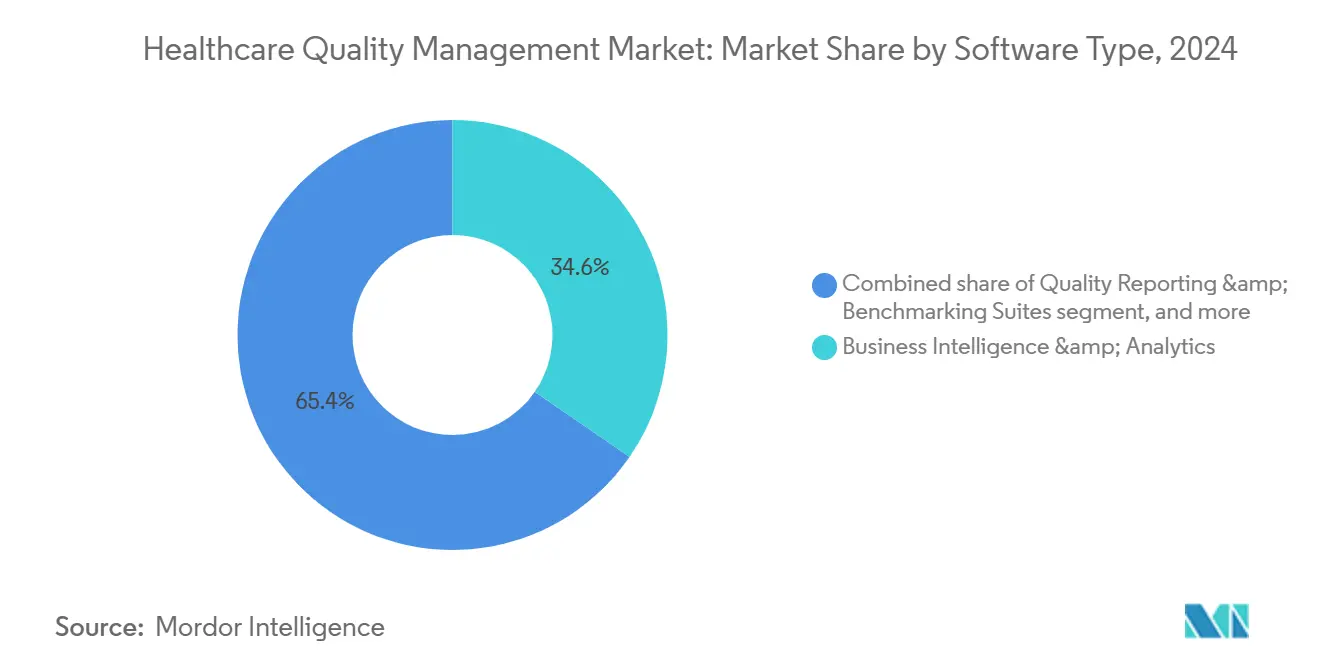

- حسب نوع البرمجيات، قادت الذكاء التجاري والتحليلات المتقدمة بنسبة 34.67% من حصة سوق إدارة الجودة في الرعاية الصحية في عام 2024، بينما من المتوقع أن تتوسع إدارة جودة الصحة السكانية بمعدل نمو سنوي مركب قدره 16.54% حتى عام 2030.

- حسب طريقة التسليم، احتلت الحلول القائمة على السحابة 58.43% من حصة حجم سوق إدارة الجودة في الرعاية الصحية في عام 2024 والحلول المستضافة على الويب كخدمة تتقدم بمعدل نمو سنوي مركب قدره 15.79% حتى عام 2030.

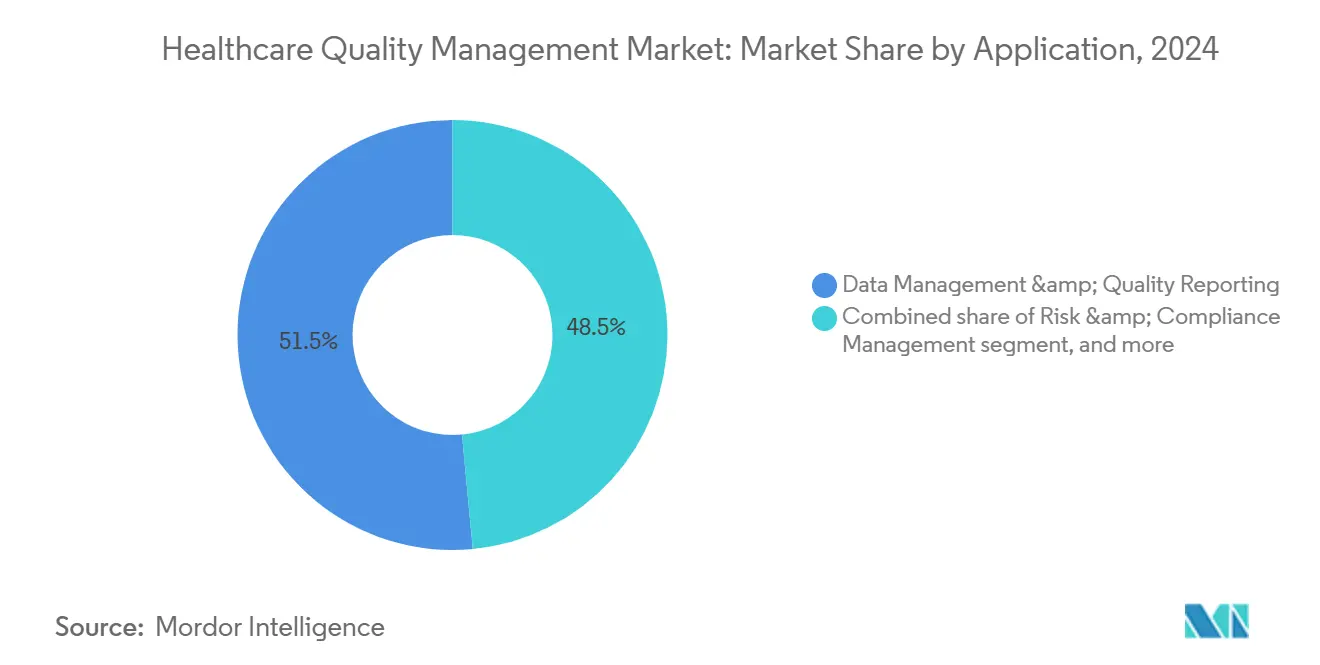

- حسب التطبيق، شكلت إدارة البيانات وإعداد تقارير الجودة 51.56% من حصة حجم سوق إدارة الجودة في الرعاية الصحية في عام 2024؛ تنمو تحليلات النتائج والتكلفة بأسرع معدل عند 16.32% معدل نمو سنوي مركب حتى عام 2030.

- حسب المستخدم النهائي، سيطرت المستشفيات وشبكات التسليم المتكاملة على 61.54% من حصة سوق إدارة الجودة في الرعاية الصحية في عام 2024، بينما من المقرر أن يحقق المدفوعون ومنظمات الرعاية المسؤولة معدل نمو سنوي مركب قدره 17.54% خلال 2025-2030.

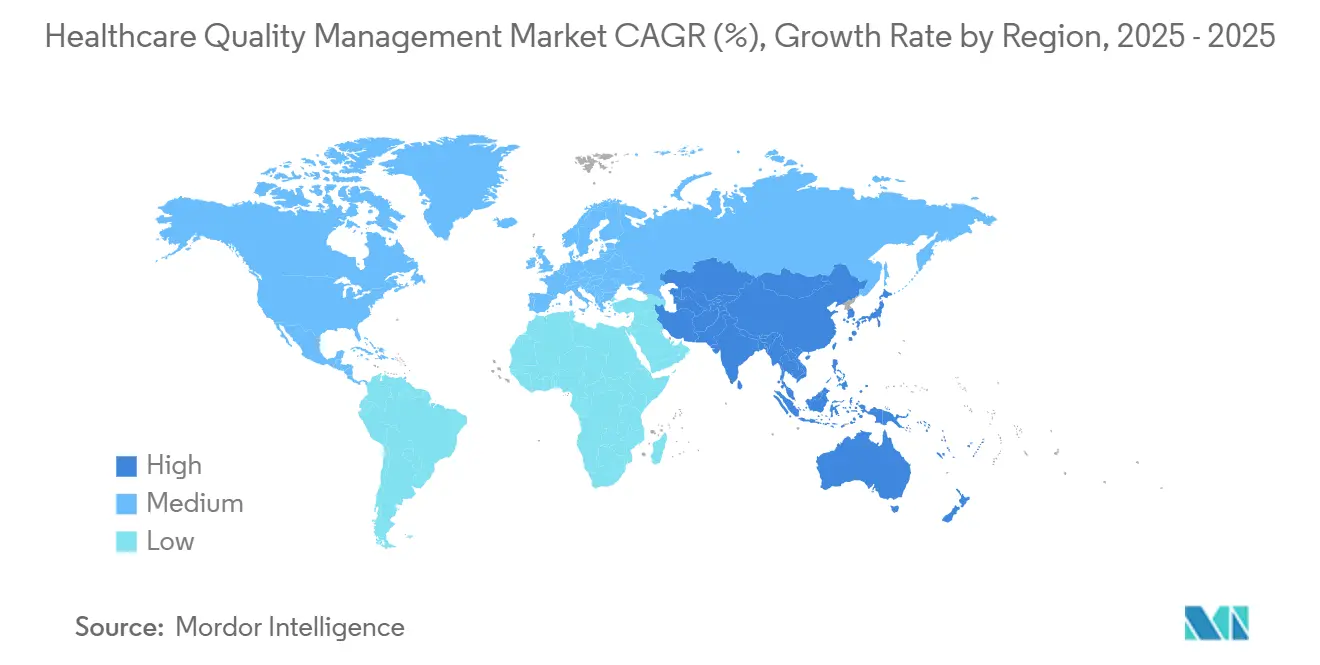

- حسب الجغرافيا، بقيت أمريكا الشمالية مهيمنة بحصة 40.45% في عام 2024، ومع ذلك من المتوقع أن ترتفع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 15.67% حتى عام 2030.

اتجاهات ورؤى سوق إدارة الجودة في الرعاية الصحية العالمية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الولايات الحكومية والحوافز لإعداد تقارير الجودة | +3.2% | تقود أمريكا الشمالية والاتحاد الأوروبي؛ قابلية التطبيق عالمياً | قصير المدى (≤ سنتان) |

| الارتفاع في حجم وتعقيد بيانات الرعاية الصحية | +2.8% | عالمياً | متوسط المدى (2 - 4 سنوات) |

| شيخوخة السكان وعبء الأمراض المزمنة | +2.1% | جوهر آسيا والمحيط الهادئ؛ انتشار إلى أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| التحول الرقمي لسير عمل مقدمي الخدمات | +2.5% | عالمياً | متوسط المدى (2 - 4 سنوات) |

| تقدم تحليلات الذكاء الاصطناعي | +3.1% | أمريكا الشمالية والاتحاد الأوروبي؛ التوسع إلى آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| ارتفاع شفافية المستهلك ومساءلة الحوكمة البيئية والاجتماعية وحوكمة الشركات | +1.8% | أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الولايات الحكومية والحوافز لإعداد تقارير الجودة

يدمج المنظمون الآن الحوافز والعقوبات المالية في التعويضات، مما يجبر المستشفيات ومنظمات الرعاية المسؤولة على رفع مستوى تطور التقارير. ستوسع مراكز خدمات Medicare وMedicaid مقاييس جودة الرعاية المسؤولة من 4 في عام 2025 إلى 11 في عام 2028، مما يحول الجداول الإلكترونية اليدوية إلى التزامات عالية المخاطر[1]مراكز خدمات Medicare وMedicaid، "برامج تعزيز التشغيل البيني،" cms.gov. يحدد التقديم السنوي لستة مقاييس الجودة السريرية الإلكترونية تعديلات الدفع، مما يدفع المتخلفين نحو المنصات الحديثة. المستشفيات التي تتجاهل هذه القواعد تخاطر بفقدان الإيرادات والإقصاء من البرامج القائمة على القيمة. يضيف قانون العلاجات للقرن الحادي والعشرين عقوبات على حجب المعلومات، مما يجعل تدفقات البيانات القابلة للتشغيل البيني متطلباً غير قابل للتفاوض. ونتيجة لذلك، تحول الاستثمار في مجموعات الجودة الشاملة من الاختياري إلى الميزانية ذات الأهمية الحيوية.

شيخوخة السكان وعبء الأمراض المزمنة

تمثل الأمراض غير المعدية 74% من الوفيات العالمية، مما يخلق تحديات متعددة الأمراض تجهد اقتصاديات الرسوم مقابل الخدمة[2]بنك التنمية الآسيوي، "الأمراض غير المعدية في آسيا والمحيط الهادئ،" adb.org. تتحمل آسيا والمحيط الهادئ أثقل عبء ديموغرافي، مما يحفز الاستثمارات في منصات جودة الصحة السكانية التي تنسق خطط الرعاية الطولية عبر مقدمي الخدمات. تضع العقود القائمة على القيمة مخاطر مالية سلبية على النتائج، مما يجعل لوحات معلومات إدارة الأمراض الاستباقية لا غنى عنها. المنظمات التي تنشر مثل هذه الأنظمة ترى انخفاضات في إعادة إدخال المستشفيات ووفورات في التكلفة لكل مريض، مما يدل على أن الضغط الديموغرافي يغذي طلب المنصة المستدام حتى العقد القادم.

تقدم تحليلات الذكاء الاصطناعي

انتقلت الخوارزميات التنبئية من المشاريع التجريبية إلى عمليات النشر المؤسسي، حيث تقوم المستشفيات بإقران البيانات التاريخية والتغذية في الوقت الفعلي لتمييز مخاطر الإنتان أو توقف المعدات. تجسد وحدات دعم القرار المدعومة بالذكاء الاصطناعي من Wolters Kluwer الذكاء المدمج ضمن روتين الأطباء. أصبح التفسير الآن إلزامياً تحت قاعدة HTI-1 الفيدرالية، مما يوجه البائعين لإظهار منطق الخوارزمية بلغة واضحة. مقدمو الخدمات الذين ينشرون الذكاء الاصطناعي الشفاف يبلغون عن انخفاض حاد في عمليات إعادة الإدخال وتحسن درجات المراجعة، مما يؤكد الدور المحوري للتكنولوجيا في النمو المستقبلي.

ارتفاع شفافية المستهلك ومساءلة الحوكمة البيئية والاجتماعية وحوكمة الشركات

يطالب المرضى بمؤشرات نتائج واضحة بينما يفحص المستثمرون المؤسسيون الأداء البيئي والاجتماعي والحوكمة. تضغط بطاقات النقاط العامة والمبادرات المركزة على الإنصاف على الأنظمة الصحية للكشف عن مؤشرات الجودة. المنصات التي توحد البيانات السريرية والمالية وبيانات التجربة تكتسب أهمية استراتيجية. بمرور الوقت، قد تكافئ سياسات المشتريات المدفوعة بالحوكمة البيئية والاجتماعية وحوكمة الشركات البائعين الذين يلتقطون ويبلغون عن المؤشرات الخاصة بتدخلات الإنصاف الصحي والبصمات الكربونية.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف التنفيذ والتكامل العالية | −2.1% | عالمياً؛ الأقوى في الأسواق الناشئة | قصير المدى (≤ سنتان) |

| مخاوف أمان وخصوصية البيانات | −1.8% | عالمياً؛ التركيز التنظيمي في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2 - 4 سنوات) |

| نقص معايير التشغيل البيني | −1.5% | عالمياً | متوسط المدى (2 - 4 سنوات) |

| التحيز الخوارزمي والمسؤولية التنظيمية | −1.2% | أمريكا الشمالية والاتحاد الأوروبي؛ اهتمام متزايد في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف التنفيذ والتكامل العالية

يواجه مقدمو الخدمات الأصغر صعوبة في تمويل عمليات نشر المنصات عندما تتطلب تعديلات أمان HIPAA وحدها 9.3 مليار دولار أمريكي على الصعيد الوطني في تكاليف الامتثال للسنة الأولى[3]وزارة الصحة والخدمات الإنسانية الأمريكية، "التعديلات المقترحة لقاعدة أمان HIPAA،" hhs.gov. ربط وحدات الجودة الجديدة مع السجلات الصحية الإلكترونية القديمة غالباً ما يمدد الجداول الزمنية بما يصل إلى سنتين ويضاعف رسوم الاستشارة. تشمل التكلفة الإجمالية للملكية الترقيات المستمرة وتدريب المستخدمين الذي يضاعف أو يثلث نفقات الترخيص الأولية بشكل متكرر. ونتيجة لذلك، تعود بعض الأنظمة متوسطة المستوى إلى الحلول اليدوية التي تثبت عدم استدامتها في نهاية المطاف، مما يبطئ انتشار السوق في المناطق الحساسة للتكلفة.

مخاوف أمان وخصوصية البيانات

تقود الرعاية الصحية جميع الصناعات في تكرار الانتهاكات ومتوسط تكلفة الحادث، مع ارتفاع الهجمات السيبرانية بنسبة 239% من عام 2018 إلى عام 2023. تتطلب القواعد المقترحة المصادقة متعددة العوامل والتشفير في الراحة وفحوصات الثغرات الروتينية، مما يرفع المعايير للبائعين. يجب على المدفوعين ومقدمي الخدمات تحقيق التوازن بين ولايات مشاركة البيانات الواسعة مع ضوابط الخصوصية الصارمة، خاصة حيث تطلب محركات الذكاء الاصطناعي الوصول إلى السجلات الطولية الكاملة. ثلثا المنظمات تعترف بأنها غير مستعدة للمعايير الأكثر صرامة، مما يؤخر قرارات الشراء حتى تنضج خرائط طريق الأمان.

تحليل القطاعات

حسب نوع البرمجيات: منصات التحليلات تقود تطور الذكاء

احتفظت الذكاء التجاري والتحليلات المتقدمة بأكبر بصمة، مما يعكس الطلب الأساسي على لوحات المعلومات التي تلبي التزامات التقارير. إدارة جودة الصحة السكانية ومع ذلك تتسارع بمعدل نمو سنوي مركب قدره 16.54% لأن المدفوعين والشبكات المتكاملة بحاجة إلى أدوات تصنيف المخاطر الاستباقية. يدمج البائعون التنبؤ بالذكاء الاصطناعي في هذه الوحدات، مما يحول سوق إدارة الجودة في الرعاية الصحية من الرسوم البيانية بأثر رجعي نحو محركات التدخل في الوقت الفعلي. تبقى مجموعات تقارير الجودة والمعايير المرجعية حيوية للامتثال لمراكز خدمات Medicare وMedicaid، بينما تكتسب منصات المخاطر السريرية وسلامة المرضى اهتماماً وسط قواعد الاعتماد الأكثر صرامة.

يفضل اتجاه التقارب المجموعات الموحدة التي تدمج التصور والتحليلات التنبئية ومراقبة الأمان. تجسد مختبرات الذكاء الاصطناعي المدعومة بـ UpToDate من Wolters Kluwer كيف يتعايش دعم القرار وتحليلات الجودة الآن في سير عمل واحد. المستشفيات التي تعتمد منصات الطيف الكامل تبلغ عن وفورات سنوية قدرها 13.3 مليون دولار أمريكي وعائد استثمار سريع، مما يدفع المزيد من الاستيعاب. مع تشديد قواعد شفافية الذكاء الاصطناعي، يتمتع البائعون الذين لديهم نماذج قابلة للتفسير بميزة تنافسية في سوق إدارة الجودة في الرعاية الصحية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة التسليم: هجرة السحابة تسرع اعتماد المنصة

استحوذ النشر القائم على السحابة على 58.43% من إيرادات عام 2024، مما يؤكد شهية مقدمي الخدمات للبنية التحتية المرنة. تقود الحلول المستضافة على الويب كخدمة النمو بمعدل نمو سنوي مركب قدره 15.79%، مما يبرز الحركة نحو اقتصاديات الاشتراك التي تتجنب ميزانيات رأس المال. تجاوز متوسط الإنفاق السنوي على السحابة للنظام الصحي 38 مليون دولار أمريكي، مما يشير إلى الثقة في الأمان والتكرار المدار من قبل البائع. تستمر تطبيقات المحلية بشكل أساسي حيث يملي قانون سيادة البيانات أو واجهات الإرث الاستضافة المحلية.

يؤكد سعي Oracle Health للحصول على حالة شبكة معلومات صحية مؤهلة ضمن TEFCA على الأولوية في تبادل المعلومات الآمن عبر العمود الفقري للسحابة oracle.com. يضفي تسليم الخدمة أيضاً الطابع الديمقراطي على التحليلات المتقدمة للمستشفيات الريفية والمجتمعية التي تفتقر إلى موظفي تكنولوجيا المعلومات الواسعين. وبالتالي، فإن الموردين الأصليين للسحابة مؤهلون للتفوق على المنافسين الموروثين في سوق إدارة الجودة في الرعاية الصحية.

حسب التطبيق: أسس إدارة البيانات تمكن التحليلات المتقدمة

شكلت إدارة البيانات وإعداد تقارير الجودة العمود الفقري في عام 2024 بحصة 51.56%، مما يعكس أعباء العمل التنظيمية التي لا يمكن تجنبها. تتوسع تحليلات النتائج والتكلفة بأسرع معدل عند 16.32% معدل نمو سنوي مركب حيث يسعى المديرون التنفيذيون للحصول على رؤية في أداء الهامش. تبقى وحدات المخاطر والامتثال ضرورية للتنقل في القواعد المتغيرة، بينما تكتسب مراقبة سلامة المرضى إلحاحاً وسط مبادرات الضرر الصفري.

يفضل قادة الأنظمة الصحية بشكل متزايد المجموعات المتكاملة التي تدمج هذه التطبيقات. يجمع التعاون بين Vizient وQualtrics مؤشرات تجربة المريض مع النتائج السريرية، مما يوضح التقارب عبر المجالات. الحلول الموحدة تقلل الواجهات المكررة، وتقلل احتياجات التدريب، وتحسن جدارة البيانات، مما يضخم النمو عبر سوق إدارة الجودة في الرعاية الصحية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المدفوعون يقودون تحول الرعاية القائمة على القيمة

احتلت المستشفيات وشبكات التسليم المتكاملة 61.54% من الحصة في عام 2024 لأن ولايات مراكز خدمات Medicare وMedicaid تؤثر مباشرة على تعويض المرضى الداخليين. المدفوعون ومنظمات الرعاية المسؤولة ومع ذلك تتقدم بمعدل نمو سنوي مركب قدره 17.54%، مدفوعة بعقود الوفورات المشتركة التي تجعل أداء الجودة مادياً من الناحية المالية. العيادات المتنقلة والمتخصصة أيضاً تستثمر حيث تتجه الرعاية نحو إعدادات المرضى الخارجيين.

ستتضاعف تقريباً عدد مقاييس جودة منظمة الرعاية المسؤولة ثلاث مرات بحلول عام 2028، مما يجبر المدفوعين على تأمين المنصات التي تستوعب تدفقات البيانات متعددة مقدمي الخدمات. يوسع استحواذ Innovaccer على Pharmacy Quality Solutions الوصول إلى 95% من الصيدليات المجتمعية، مما يدل على تركيز المدفوعين على الإشراف على النظام البيئي بأكمله. هذه الديناميكية تؤسس المدفوعين كمحركات نمو محورية ضمن سوق إدارة الجودة في الرعاية الصحية.

التحليل الجغرافي

احتفظت أمريكا الشمالية بالقيادة بحصة إيرادات 40.45% في عام 2024، مدعومة ببرامج مراكز خدمات Medicare وMedicaid الصارمة وميزانيات تكنولوجيا المعلومات واسعة النطاق. ستدفع التعديلات المقترحة لأمان HIPAA وحدها مليارات في الإنفاق على الامتثال، مما يضغط حتى على المستشفيات متوسطة الحجم لتحديث البنى التحتية. تضيف كندا والمكسيك زخماً من خلال استراتيجيات الرقمنة الفيدرالية، لكن الولايات المتحدة تبقى المرساة للطلب الإقليمي.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب قدره 15.67% حتى عام 2030، محفزة بمخططات الصحة الرقمية الوطنية عبر أستراليا والهند وماليزيا. استثمارات تكنولوجيا الرعاية الأولية المتكاملة تقاوم انتشار الأمراض غير المعدية العالي، مما يخلق أرضاً خصبة لوحدات الصحة السكانية. يتيح امتصاص السحابة للأسواق الناشئة تجاوز قيود المحلية، مما يحفز أكثر سوق إدارة الجودة في الرعاية الصحية.

تظهر أوروبا توسعاً ثابتاً حيث ينتشر التشغيل البيني وإطارات تقييم التكنولوجيا الصحية عبر الكتلة. قانون مستقبل المستشفى في ألمانيا، وخطة MaSanté2022 في فرنسا، وأجندة الرقمنة لخدمة الصحة الوطنية في المملكة المتحدة تطلب جميعها مؤشرات نتائج شفافة. يشكل الامتثال للائحة العامة لحماية البيانات خرائط طريق البائعين، مما يفضل المنصات مع ضوابط الموافقة والتخفي المتقدمة. بشكل جماعي، تدعم هذه الديناميكيات النمو الإقليمي بينما ترفع المعايير التنظيمية للداخلين العالميين.

المشهد التنافسي

المنافسة معتدلة ومتنامية. موردو السجلات الصحية الإلكترونية الموروثون مثل Oracle Health وIBM Merative يستفيدون من القواعد المثبتة لدمج أدوات الجودة، بينما متخصصو التحليلات مثل Health Catalyst يستهدفون دورات استبدال أفضل في فئتها. تميلت الاستراتيجية نحو بناء النظام البيئي: انضمت Oracle Health إلى Cleveland Clinic وG42 لتطوير نماذج التسليم المدعومة بالذكاء الاصطناعي، مما يشير إلى أن الشراكات يمكن أن تسرع فجوات القدرة.

نشاط الاندماج والاستحواذ يسرع التوحيد. اشترت RLDatix شركة SocialClimb لزواج رؤى تجربة المريض مع سير عمل السلامة، بينما استثمرت McKesson 3.34 مليار دولار أمريكي عبر منصات الأورام لإنشاء مجموعات جودة عمودية. يتميز البائعون من خلال قابلية تفسير الذكاء الاصطناعي والهندسة المعمارية السحابية والالتزام بأطر التشغيل البيني مثل TEFCA. أولئك غير القادرين على التحديث يواجهون الاستنزاف حيث تنجذب فرق المشتريات نحو المنصات المتكاملة الجاهزة للمعايير.

يستمر المساحة البيضاء في إدارة جودة الرعاية المتنقلة والأسواق الناشئة عالية النمو. يمكن لبائعي الخدمة الرشيقين الذين يقدمون تسعيراً معيارياً اختراق هذه المنافذ بشكل أسرع من الموروثين الضخمين. في الوقت نفسه، التحالفات مثل شراكة اللجنة المشتركة-NAHQ ترفع عتبات الاعتماد، مما يشد متطلبات الدخول ولكن يكافئ الشركات التي يمكنها توثيق الامتثال. بشكل عام، عمق التكنولوجيا واتساع النظام البيئي الآن يتفوقان على حيازة العلامة التجارية في تحديد مكاسب الحصة ضمن سوق إدارة الجودة في الرعاية الصحية.

قادة صناعة إدارة الجودة في الرعاية الصحية

-

Oracle

-

Optum, Inc.

-

Merative

-

Premier Inc.

-

RLDatix

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: استحوذت شركة McKesson Corporation على حصة 80% في PRISM Vision Holdings مقابل 850 مليون دولار أمريكي، مما أضاف تحليلات الشبكية إلى منصة جودة الرعاية المتخصصة.

- يناير 2025: شكلت اللجنة المشتركة والرابطة الوطنية لجودة الرعاية الصحية تحالفاً استراتيجياً لتعزيز معايير سلامة المرضى العالمية.

- نوفمبر 2024: قدمت Veradigm أداة Ambient Scribe، وهي أداة ذكاء اصطناعي تؤتمت التوثيق وتلتقط مؤشرات الجودة أثناء اللقاءات.

- أكتوبر 2024: تقدمت Oracle Health بطلب للحصول على حالة شبكة معلومات صحية مؤهلة TEFCA لتعزيز تبادل البيانات القابل للتشغيل البيني.

- أغسطس 2024: وافقت McKesson على شراء حصة مسيطرة في Core Ventures مقابل 2.49 مليار دولار أمريكي لتعميق قدرات جودة الأورام.

نطاق تقرير سوق إدارة الجودة في الرعاية الصحية العالمية

تسعى إدارة الجودة في الرعاية الصحية إلى تحسين فعالية العلاجات وزيادة رضا المرضى عن الخدمة. مع شيخوخة السكان وارتفاع تكاليف الرعاية الصحية، تحظى إدارة الجودة في الرعاية الصحية بالمزيد من الاهتمام. يشمل نظام الرعاية الصحية كيانات صغيرة وكبيرة، مثل الصيدليات والعيادات الطبية والمستشفيات، وجميع المكونات المطلوبة لتوفير خدمة عالية الجودة لعمل النظام بشكل صحيح. يتم تقسيم سوق إدارة الجودة في الرعاية الصحية حسب نوع البرمجيات (حلول الذكاء التجاري والتحليلات، وحلول تقارير جودة الأطباء، وحلول إدارة المخاطر السريرية، وحلول تحسين أداء مقدمي الخدمات)، وطريقة التسليم (الحلول القائمة على السحابة، والحلول المحلية)، والتطبيق (إدارة البيانات، وإدارة المخاطر)، والمستخدم النهائي (المستشفيات، ومراكز الرعاية المتنقلة، والمستخدمين النهائيين الآخرين) والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق العالمية الرئيسية. يقدم التقرير القيمة (الدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الذكاء التجاري والتحليلات المتقدمة |

| مجموعات تقارير الجودة والمعايير المرجعية |

| إدارة المخاطر السريرية وسلامة المرضى |

| تحسين الأداء والإنتاجية لمقدمي الخدمات |

| إدارة جودة الصحة السكانية |

| القائمة على السحابة |

| المستضافة على الويب (الخدمة) |

| المحلية |

| إدارة البيانات وإعداد تقارير الجودة |

| إدارة المخاطر والامتثال |

| تحليلات النتائج والتكلفة |

| مراقبة سلامة المرضى والأحداث الضارة |

| المستشفيات وشبكات التسليم المتكاملة |

| الرعاية المتنقلة والعيادات المتخصصة |

| المدفوعون ومنظمات الرعاية المسؤولة |

| مقدمو خدمات آخرون (إعادة التأهيل، الرعاية طويلة المدى) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع البرمجيات | الذكاء التجاري والتحليلات المتقدمة | |

| مجموعات تقارير الجودة والمعايير المرجعية | ||

| إدارة المخاطر السريرية وسلامة المرضى | ||

| تحسين الأداء والإنتاجية لمقدمي الخدمات | ||

| إدارة جودة الصحة السكانية | ||

| حسب طريقة التسليم | القائمة على السحابة | |

| المستضافة على الويب (الخدمة) | ||

| المحلية | ||

| حسب التطبيق | إدارة البيانات وإعداد تقارير الجودة | |

| إدارة المخاطر والامتثال | ||

| تحليلات النتائج والتكلفة | ||

| مراقبة سلامة المرضى والأحداث الضارة | ||

| حسب المستخدم النهائي | المستشفيات وشبكات التسليم المتكاملة | |

| الرعاية المتنقلة والعيادات المتخصصة | ||

| المدفوعون ومنظمات الرعاية المسؤولة | ||

| مقدمو خدمات آخرون (إعادة التأهيل، الرعاية طويلة المدى) | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق إدارة الجودة في الرعاية الصحية؟

يقدر السوق بـ 5.31 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.47 مليار دولار أمريكي بحلول عام 2030.

أي قطاع برمجيات ينمو بأسرع معدل؟

حلول إدارة جودة الصحة السكانية تتوسع بمعدل نمو سنوي مركب قدره 16.54% حتى عام 2030 حيث تتحول المنظمات نحو الرعاية القائمة على القيمة.

لماذا تهيمن عمليات النشر القائمة على السحابة؟

توفر المنصات السحابية بنية تحتية قابلة للتوسع وتحديثات تلقائية وتكاليف أولية أقل، مما يمنحها حصة 58.43% في عام 2024 مع ارتفاع نماذج الخدمة بأسرع معدل.

أي منطقة تظهر أعلى إمكانات نمو؟

تقود آسيا والمحيط الهادئ في النمو بمعدل نمو سنوي مركب قدره 15.67% حتى عام 2030، مدفوعة بمبادرات الصحة الرقمية واسعة النطاق وعبء عالي من الأمراض المزمنة.

كيف تؤثر مقترحات أمان HIPAA الجديدة على الاعتماد؟

يمكن أن تكلف التعديلات المقترحة 9.3 مليار دولار أمريكي في السنة الأولى من الامتثال، مما يضغط على مقدمي الخدمات الأصغر ولكن يزيد أيضاً الطلب على منصات الجودة الآمنة والمتكاملة.

ما هو الدور الذي يلعبه الذكاء الاصطناعي في إدارة الجودة اليوم؟

يقوم الذكاء الاصطناعي الآن بتشغيل التحليلات التنبئية التي تقلل عمليات إعادة الإدخال وتوقف المعدات؛ النماذج القابلة للتفسير ضرورية للقبول التنظيمي وثقة الأطباء.

آخر تحديث للصفحة في: