حجم وحصة سوق إدارة سلسلة التوريد الرعاية الصحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

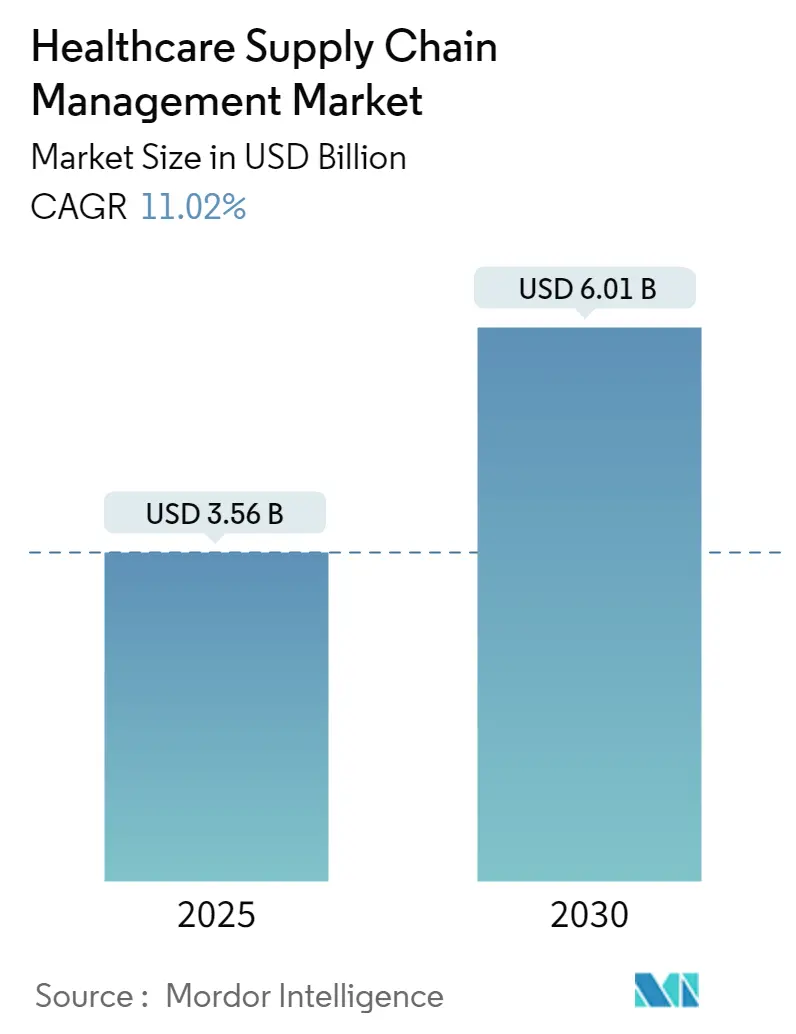

| حجم السوق (2025) | 3.56 مليار دولار أمريكي |

| حجم السوق (2030) | 6.01 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.02% CAGR |

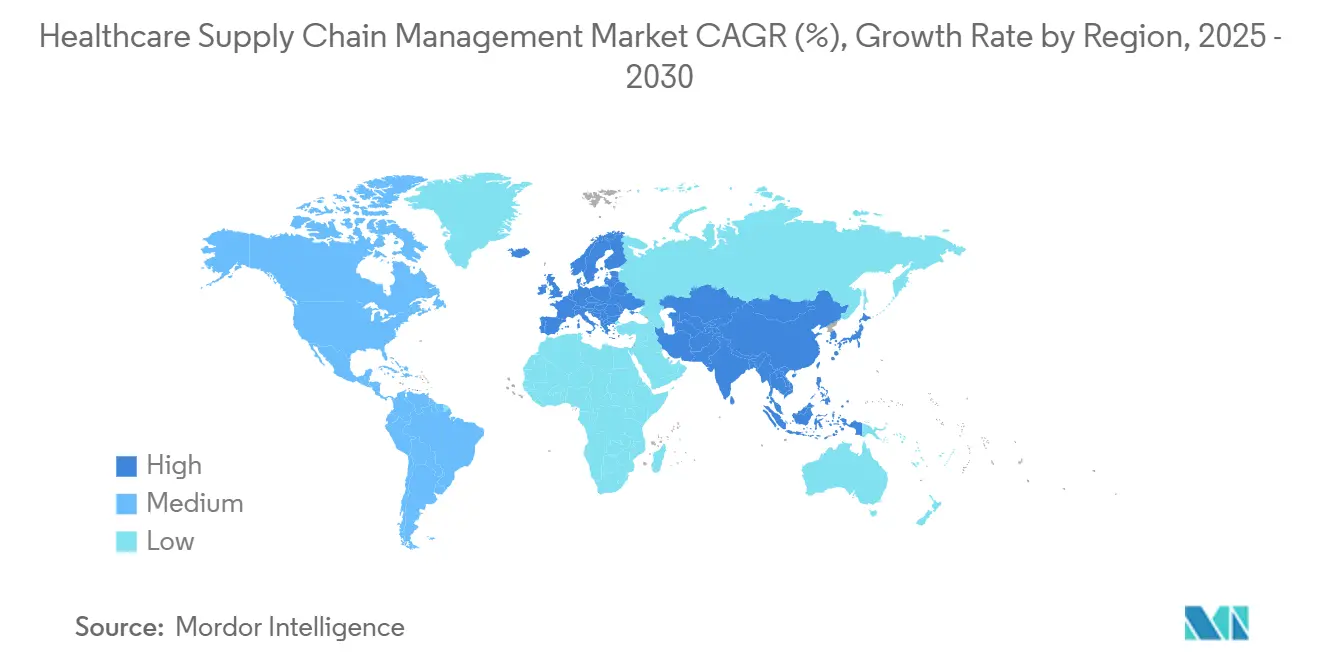

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

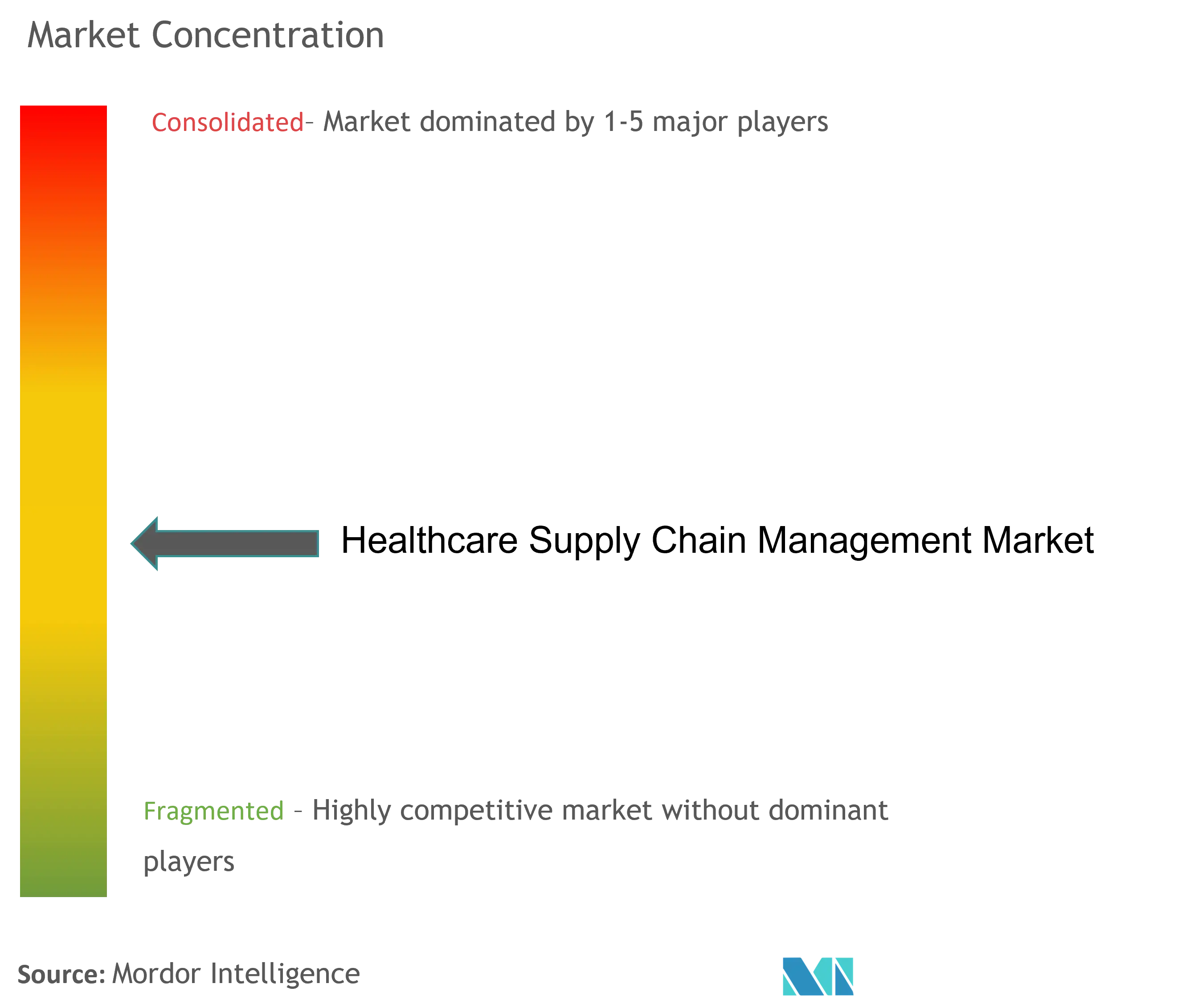

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة سلسلة التوريد الرعاية الصحية من قِبل Mordor Intelligence

يُقدّر سوق إدارة سلسلة التوريد الرعاية الصحية بقيمة 3.56 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.01 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 11.02%. الهجرة السحابية والاستشعار للطلب القائم على الذكاء الاصطناعي ومتطلبات التتبع الشامل تعيد تشكيل كيفية تخطيط المستشفيات والمصنعين الدوائيين والموزعين للمصادر ونقل المنتجات. التسلسل على مستوى الوحدة المطلوب من قانون أمان سلسلة التوريد الدوائية (DSCSA) يسرّع اعتماد المنصات التي توحد سير عمل الشراء والمخزون واللوجستيات والامتثال. منظمات الشراء الجماعي (GPOs) تتوسع في نطاقها من تجميع الأسعار إلى خدمات الشراء القائمة على البيانات، بينما ترقيات تصميم السلسلة الباردة تحمي المواد البيولوجية عالية القيمة والعلاجات الخلوية والجينية. الاستحواذات الاستراتيجية مثل شراء UPS لمجموعة Andlauer Healthcare Group تؤكد التحول نحو اللوجستيات المتكاملة والمدعومة بالتكنولوجيا التي تحسن المرونة وتقلل إجمالي التكلفة المسلمة.

النقاط الرئيسية للتقرير

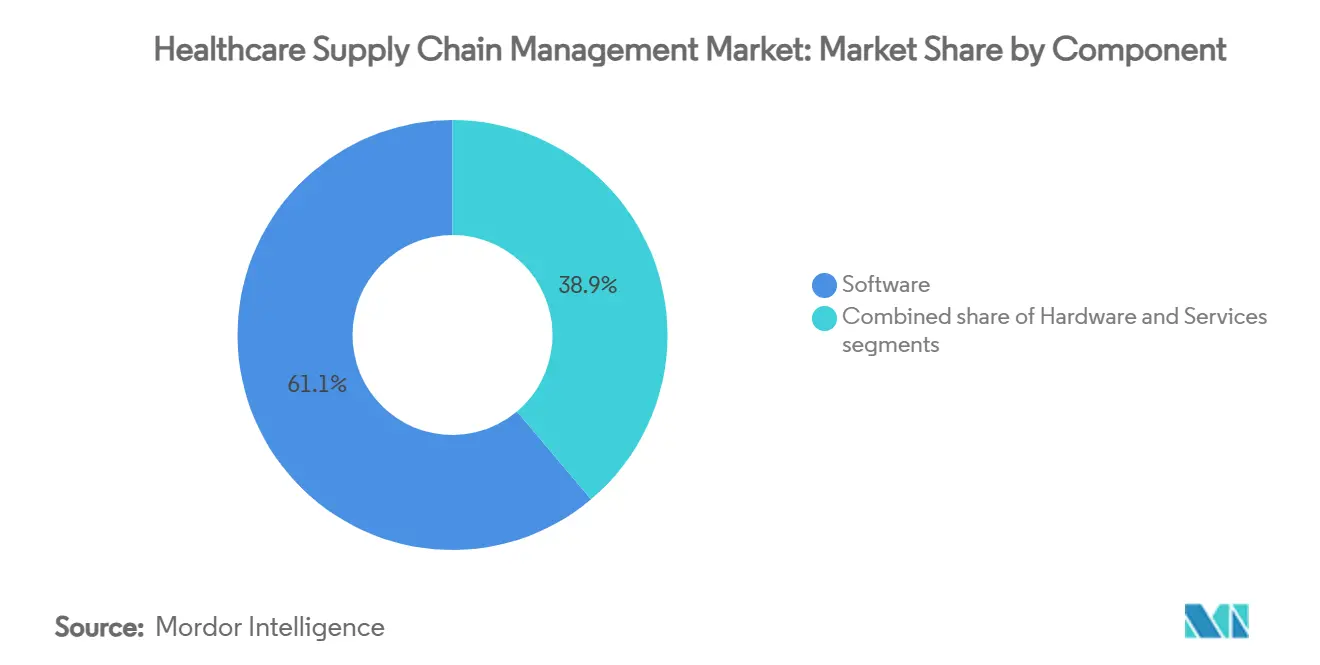

- حسب المكون، استحوذت حلول البرمجيات على 61.15% من حصة سوق إدارة سلسلة التوريد الرعاية الصحية في عام 2024، بينما من المتوقع أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 11.97% حتى عام 2030.

- حسب نمط النشر، احتلت الأنظمة المحلية 54.34% من حصة الإيرادات في عام 2024؛ من المتوقع أن يتقدم النشر السحابي بمعدل نمو سنوي مركب قدره 12.29% حتى عام 2030.

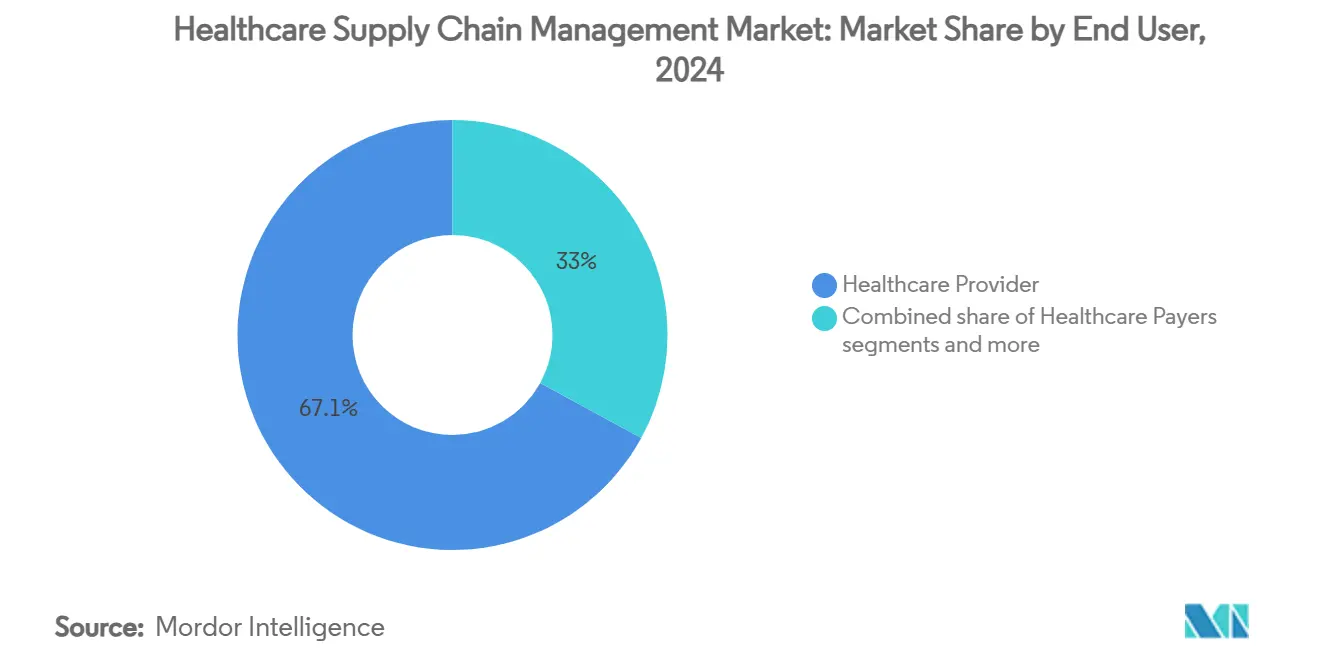

- حسب المستخدم النهائي، استحوذ مقدمو الرعاية الصحية على 67.05% من حصة حجم سوق إدارة سلسلة التوريد الرعاية الصحية في عام 2024، بينما تسجل الشركات الدوائية والتقنية الحيوية أسرع معدل نمو سنوي مركب في القطاع بنسبة 12.63% بين عامي 2025 و2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بنسبة 45.60% من حصة سوق إدارة سلسلة التوريد الرعاية الصحية في عام 2024؛ آسيا والمحيط الهادئ هي أسرع المناطق نمواً بمعدل نمو سنوي مركب قدره 12.97% لنفس الفترة.

اتجاهات ورؤى سوق إدارة سلسلة التوريد الرعاية الصحية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ترقيات السحابة الأولى لتقليل هدر المخزون | +2.1% | عالمياً، مع الاعتماد المبكر في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| لوائح UDI الإجبارية والتتبع والتعقب | +1.8% | أمريكا الشمالية والاتحاد الأوروبي كالأساس، توسع إلى آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| الاستشعار للطلب القائم على الذكاء الاصطناعي وإعادة التخزين التنبؤي | +2.3% | عالمياً، بقيادة مراكز الابتكار في أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| الاستعانة بالمصادر الخارجية السريعة لمنظمات الشراء الجماعي لاحتواء التكلفة | +1.7% | أمريكا الشمالية والاتحاد الأوروبي، ناشئة في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| مخزون يديره البائع للأدوية الحيوية | +1.4% | عالمياً، مع تركز المراكز الصيدلانية | متوسط المدى (2-4 سنوات) |

| تصميم السلسلة الباردة المقاومة للمناخ | +1.2% | عالمياً، أولوية في المناطق الحساسة لدرجة الحرارة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ترقيات السحابة الأولى لتقليل هدر المخزون

ما يقارب 70% من المستشفيات الأمريكية تخطط لتشغيل عمليات التوريد الأساسية على منصات سحابية بحلول عام 2026، مما يفتح رؤية فورية تقلم المخزون الزائد وتقلل نفاد المخزون. محركات التعلم الآلي المدمجة في هذه المنصات تحلل أنماط الاستهلاك والموسمية وجداول الإجراءات وأوقات التسليم للموردين للحفاظ على المخزون ضمن عتبات آمنة سريرياً ولكن اقتصادية. الأنظمة الصحية التي أكملت الهجرة تبلغ عن وفورات مرتبطة بالمخزون تصل إلى 30% إلى جانب تحسن رضا الأطباء بسبب قلة نقص المنتجات. الهيكل السحابي يسهل أيضاً التكامل مع السجلات الصحية الإلكترونية ويبسط التنسيق متعدد المواقع، وهو أمر بالغ الأهمية مع توحيد شبكات المقدمين.

لوائح UDI الإجبارية والتتبع والتعقب

نظام تحديد الهوية الفريدة للأجهزة الخاص بإدارة الغذاء والدواء الأمريكية ومتطلبات التسلسل لقانون DSCSA تجبر كل وحدة جهاز ودواء على حمل رمز قابل للقراءة آلياً ينتقل عبر السلسلة بأكملها، من المصنع إلى سرير المريض. منصات الامتثال تلتقط وتخزن وتتبادل هذه البيانات تلقائياً، مما يقلل أوقات تحقيقات الاستدعاء من أسابيع إلى ساعات ويقوي سلامة المرضى. المقدمون الذين يتماشون مبكراً يحصلون على فوائد تشغيلية من خلال تنبيهات انتهاء الصلاحية التلقائية ومراجعة المصدر الشاملة[1]المصدر: إدارة الغذاء والدواء الأمريكية، "متطلبات تتبع منتجات قانون أمان سلسلة التوريد الدوائية - الأسئلة الشائعة،" fda.gov.

الاستشعار للطلب القائم على الذكاء الاصطناعي وإعادة التخزين التنبؤي

المستشفيات والموزعون يدمجون الآن الذكاء الاصطناعي في تخطيط الطلب للتنبؤ بالاستخدام بدقة أكبر. المتبنون المبكرون يسجلون زيادات بنسبة 22% في إنتاجية سلسلة التوريد حيث يمزج الذكاء الاصطناعي بين الطلب التاريخي وجداول الجراحة والتنبيهات الوبائية والاضطرابات الخارجية لتفعيل إعادة التموين الاستباقية. البائعون يقرنون هذه الخوارزميات ببرامج المخزون المدار من البائع، مما يسمح للمصنعين بتعديل المخزون عن بُعد وتجنب نقص الأدوية الحيوية.

الاستعانة بالمصادر الخارجية السريعة لمنظمات الشراء الجماعي لاحتواء التكلفة

في مواجهة التضخم ذي الرقمين في أسعار المواد الاستهلاكية، تنوي 93% من المستشفيات الأمريكية تعميق الاعتماد على منظمات الشراء الجماعي بحلول عام 2026. عقود منظمات الشراء الجماعي تمتد الآن إلى ما بعد تسعير الوحدة لتشمل تحليل البيانات وتقييم الموردين ومراقبة الامتثال. المستشفيات الأعضاء تبلغ عن وفورات في الشراء بنسبة 13.1% ووصول أسرع لرؤى تخصيص النقص، فوائد تقدرها خاصة المرافق المجتمعية ذات الهوامش الضيقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف التكامل والتدريب المقدمة العالية | -1.9% | عالمياً، حادة بشكل خاص في الأسواق محدودة الموارد | قصير المدى (≤ 2 سنة) |

| الأمان السيبراني ومسؤوليات خصوصية البيانات | -1.6% | عالمياً، مع قلق متزايد في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| نقص مواهب تكنولوجيا المعلومات لسلسلة التوريد في المستشفيات | -1.3% | عالمياً، الأشد في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| بيانات ESG الغامضة للموردين تحجب الامتثال | -0.8% | الاتحاد الأوروبي وأمريكا الشمالية كالأساس، توسع عالمياً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف التكامل والتدريب المقدمة العالية

تنفيذ منصة كاملة المكدس يتطلب 2-15 مليون دولار أمريكي لنظام متوسط الحجم، يغطي البرمجيات والأجهزة والواجهات وتعليم الموظفين لستة إلى اثني عشر شهراً. الروابط المعقدة للسجلات الصحية الإلكترونية والوحدات المالية غالباً ما تضاعف الميزانيات الأولية، مما يمد آفاق الاسترداد إلى 18-24 شهراً ويثني المقدمين الأصغر[2]المصدر: TECSYS، "الاتجاهات المستقبلية في سلسلة التوريد الرعاية الصحية،" tecsys.com.

الأمان السيبراني ومسؤوليات خصوصية البيانات

الشبكات الرقمية لسلسلة التوريد توسع سطوح الهجوم. تكاليف اختراق الرعاية الصحية تبلغ متوسط 10.9 مليون دولار أمريكي و40% من فرق تكنولوجيا المعلومات تبلغ عن مهارات سيبرانية غير كافية. كل تكامل إضافي لشريك تجاري يضاعف المخاطر، مما يجبر المقدمين على فحص الموردين والموزعين العالميين للالتزام بأطر الأمان

تحليل القطاعات

حسب المكون: هيمنة البرمجيات تقود التحول الرقمي

استحوذت منصات البرمجيات على 61.15% من سوق إدارة سلسلة التوريد الرعاية الصحية في عام 2024، مما يعكس الطلب العاجل على مراكز قيادة موحدة تنسق المصادر والتعاقد واللوجستيات والامتثال. الخدمات، رغم كونها أصغر، تحقق أسرع معدل نمو سنوي مركب بنسبة 11.97% بفضل اعتماد المقدمين على التنفيذ وإعادة تصميم سير العمل ودعم إدارة التغيير. الأجهزة-قارئات RFID وخزائن التوزيع الآلي وأجهزة استشعار إنترنت الأشياء-تبقى ضرورية لالتقاط البيانات الفورية، حتى مع ميل الميزانيات نحو تراخيص السحابة.

تفوق البرمجيات ينبع من التحليلات المدمجة التي تكتشف التباين وتتنبأ بالطلب وتسطح فجوات الامتثال. السجل الصحي الإلكتروني للجيل القادم من Oracle Health يدمج وحدات سلسلة التوريد، مما يمكن الأطباء من وضع أوامر إعادة التموين التلقائي دون مغادرة مخططات المرضى. هذا التقارب يوائم قرارات الشراء مع المسارات السريرية، مما يقلص الهدر ويحسن تكلفة الحالات

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نمط النشر: الهجرة السحابية تتسارع رغم البصمة التقليدية

التثبيتات المحلية لا تزال تحتل 54.34% من الحصة، إرث من البنية التحتية المستغرقة وسياسات سيادة البيانات في المراكز الأكاديمية الكبيرة. إلا أن سوق إدارة سلسلة التوريد الرعاية الصحية يميل بشكل حاسم نحو السحابة، متوقع أن ينمو بمعدل نمو سنوي مركب قدره 12.29% حيث يعطي مديرو تكنولوجيا المعلومات الأولوية للقابلية للتوسع والترقيات المستمرة وانخفاض المصروفات الرأسمالية. البائعون يقدمون خيارات هجينة تفصل معلومات الصحة المحمية على الخوادم الداخلية بينما توجه أعباء عمل التحليلات إلى السحابات العامة المشفرة. الهيئات التنظيمية تقبل بشكل متزايد مضيفي السحابة المعتمدين لـ HITRUST و ISO-27001، مما يخفف حواجز الأمان المتصورة Supply Chain Brain.

النشر السحابي يسرّع طرح الذكاء الاصطناعي ويسرّع تحديثات الامتثال. متطلبات تبادل بيانات DSCSA الفورية الواردة في نوفمبر 2024 أسهل في التحقيق عندما تقع محركات التسلسل على سحابات مرنة وودودة لواجهة برمجة التطبيقات بدلاً من الخوادم المحلية المخصصة.

حسب المستخدم النهائي: المقدمون يقودون، الأدوية تتسارع

المستشفيات والأنظمة الصحية ولدت 67.05% من إيرادات عام 2024. اتساع وحدة SKU الكبير وجداول الجراحة في الوقت المناسب والضغط التكلفوي العاجل يدعم الاستثمار. الشركات الصيدلانية والتقنية الحيوية، مع ذلك، تظهر أعلى معدل نمو سنوي مركب بنسبة 12.63%، مدفوعة بمتطلبات GDP (ممارسة التوزيع الجيدة) الصارمة ونمو المواد البيولوجية الحساسة لدرجة الحرارة. مع تعقد محافظ الأدوية، المصنعون يدمجون أجهزة استشعار متصلة بالإنترنت ودفاتر البلوك تشين لضمان السلامة. الدافعون، رغم كونهم أصغر في الإنفاق، يطالبون الآن بالشفافية لتوفيق استخدام الأجهزة مع المطالبات، مما يدفعهم نحو منصات البيانات المشتركة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 45.60% من حصة سوق إدارة سلسلة التوريد الرعاية الصحية في عام 2024. مواعيد DSCSA ونظام منظمات الشراء الجماعي الناضج يدعمان الطلب المستقر، بينما الدمج المستمر بين IDNs يغذي عمليات طرح المنصات على نطاق المؤسسة. الأنظمة الصحية الممولة إقليمياً في كندا تستثمر في مراكز قيادة سلسلة التوريد لكبح ارتفاع تكاليف الإجراءات.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب بنسبة 12.97% حتى عام 2030. البناء السريع للمستشفيات في الصين والهند وبرامج الاكتفاء الذاتي للقاحات والدفع الحكومي للبنية التحتية للصحة الرقمية يقود الاعتماد. تجارب تايلاند للمخزون المدار من البائع وحرم المستشفيات المدعومة بإنترنت الأشياء في سنغافورة تظهر الابتكار الإقليمي. حجم سوق إدارة سلسلة التوريد الرعاية الصحية لآسيا والمحيط الهادئ متوقع أن يتضاعف بحلول عام 2030 مع توسع السلسلة الباردة للعلاجات المتقدمة.

أوروبا تظهر نمواً مستقراً مدعوماً بلائحة الأجهزة الطبية (MDR) وتفويضات ESG المواءمة مع المناخ واستراتيجيات مخزون التخزين المؤقت المحفزة بالبريكسيت. الأنظمة الصحية متعددة الجنسيات تسعى للمنصات التي تدمج الوسم متعدد اللغات وتتتبع المقاييس البيئية وتتفاعل مع بوابات الشراء الإلكتروني الخاصة بكل بلد.

المشهد التنافسي

يبقى القطاع مفتتاً بشكل معتدل، إلا أن نشاط الاندماج يرتفع بينما يسعى اللاعبون وراء العروض الشاملة. GHX وSAP وOracle Health وMcKesson ترسو الطبقة الراسخة، مستفيدة من البصمات العميقة للمستشفيات وخطوط المنتجات الواسعة. استحواذ UPS بقيمة 1.6 مليار دولار أمريكي على مجموعة Andlauer Healthcare Group يضيف التخزين المتحكم بدرجة الحرارة، مما يضع UPS كمدمج لوجستيات مهيمن. شراء Cardinal Health بقيمة 1.2 مليار دولار أمريكي لـ Specialty Networks يقوي توزيع الأدوية المتخصصة وتحليل البيانات.

المنافسة تتمحور الآن حول قدرات الذكاء الاصطناعي وأتمتة الامتثال التنظيمي وانفتاح النظام البيئي. مساعد Oracle الرقمي السريري المدفوع بالذكاء الاصطناعي يوجه بطاقات تفضيل الأجهزة مباشرة إلى أوامر الشراء، بينما جولة التمويل الأولية لـ Clarium بقيمة 10.5 مليون دولار أمريكي تستهدف خوارزميات الذكاء الاصطناعي التي تقلل هدر ما حول العمليات الجراحية. بائعو إدارة المستودعات التقليديون مثل Manhattan Associates يدمجون الذكاء الاصطناعي التوليدي في أدوات التخطيط للتنبؤ بالنقص والتوصية بالمصادر البديلة. مع تفوق اتساع المنصة على الحلول النقطية، البائعون متوسطو الحجم يواجهون قرارات الشراء أو الشراكة للبقاء ذوي صلة.

قادة صناعة إدارة سلسلة التوريد الرعاية الصحية

-

مجموعة SAP AG

-

شركة McKesson

-

شركة Avery Dennison

-

شركة Oracle

-

شركة Tecsys Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: أعلنت UPS عن الاستيلاء بقيمة 1.6 مليار دولار أمريكي على مجموعة Andlauer Healthcare Group، معززة الوصول العالمي للسلسلة الباردة.

- أبريل 2025: وافقت McKesson على الاستحواذ على حصة مسيطرة في PRISM Vision Holdings مقابل 850 مليون دولار أمريكي، موسعة التوزيع المتخصص في طب العيون.

نطاق تقرير سوق إدارة سلسلة التوريد الرعاية الصحية العالمي

حسب نطاق التقرير، تشير إدارة سلسلة التوريد الرعاية الصحية إلى عملية شراء وإدارة جميع المنتجات المطلوبة للعملية السليمة لمنظمة الرعاية الصحية وتوفير العلاج اللازم للمرضى. سوق إدارة سلسلة التوريد الرعاية الصحية مقسم حسب المكون (تطبيق البرمجيات ونوع الأجهزة)، ونمط التسليم (المحلي والقائم على السحابة)، والمستخدم النهائي (مقدمو الرعاية الصحية، مصنعو الرعاية الصحية، ومستخدمون نهائيون آخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات أعلاه.

| البرمجيات |

| الأجهزة |

| الخدمات |

| المحلي |

| القائم على السحابة |

| مقدمو الرعاية الصحية |

| دافعو الرعاية الصحية |

| الشركات الصيدلانية والتقنية الحيوية |

| منظمات التصنيع التعاقدي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المكون | البرمجيات | |

| الأجهزة | ||

| الخدمات | ||

| حسب نمط النشر | المحلي | |

| القائم على السحابة | ||

| حسب المستخدم النهائي | مقدمو الرعاية الصحية | |

| دافعو الرعاية الصحية | ||

| الشركات الصيدلانية والتقنية الحيوية | ||

| منظمات التصنيع التعاقدي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق إدارة سلسلة التوريد الرعاية الصحية؟

سوق إدارة سلسلة التوريد الرعاية الصحية يساوي 3.56 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 6.01 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تتوسع بأسرع ما يمكن؟

آسيا والمحيط الهادئ تقود النمو بمعدل نمو سنوي مركب قدره 12.97%، مدفوعة بارتفاع إنفاق الرعاية الصحية وتوسع البنية التحتية ومبادرات الرقمنة الحكومية.

لماذا تصبح منظمات الشراء الجماعي أكثر أهمية؟

المستشفيات تتطلع إلى منظمات الشراء الجماعي للقوة الشرائية الجماعية ودعم التحليلات، محققة متوسط تخفيضات في تكلفة التوريد بنسبة 13.1% بينما تتخلص من مهام التعاقد المعقدة.

كيف تؤثر لوائح DSCSA على اعتماد تكنولوجيا سلسلة التوريد؟

التسلسل على مستوى الوحدة وتفويضات تبادل البيانات الإلكترونية تجبر المقدمين والموزعين على نشر منصات التتبع المتكاملة التي تحسن سرعة الاستدعاء والامتثال التنظيمي.

ما هو الدور الذي يلعبه الذكاء الاصطناعي في سلاسل التوريد الصحية؟

نماذج الذكاء الاصطناعي تتنبأ بالطلب وتؤتمت إعادة التموين وتميز الشذوذ، مما يحقق مكاسب كفاءة بنسبة 22% ويقلل هدر المخزون عبر الأنظمة الصحية متعددة المواقع.

آخر تحديث للصفحة في: