حجم وحصة سوق إدارة صحة السكان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 75.32 مليار دولار أمريكي |

| حجم السوق (2030) | 176.9 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.89% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة صحة السكان من قبل Mordor Intelligence

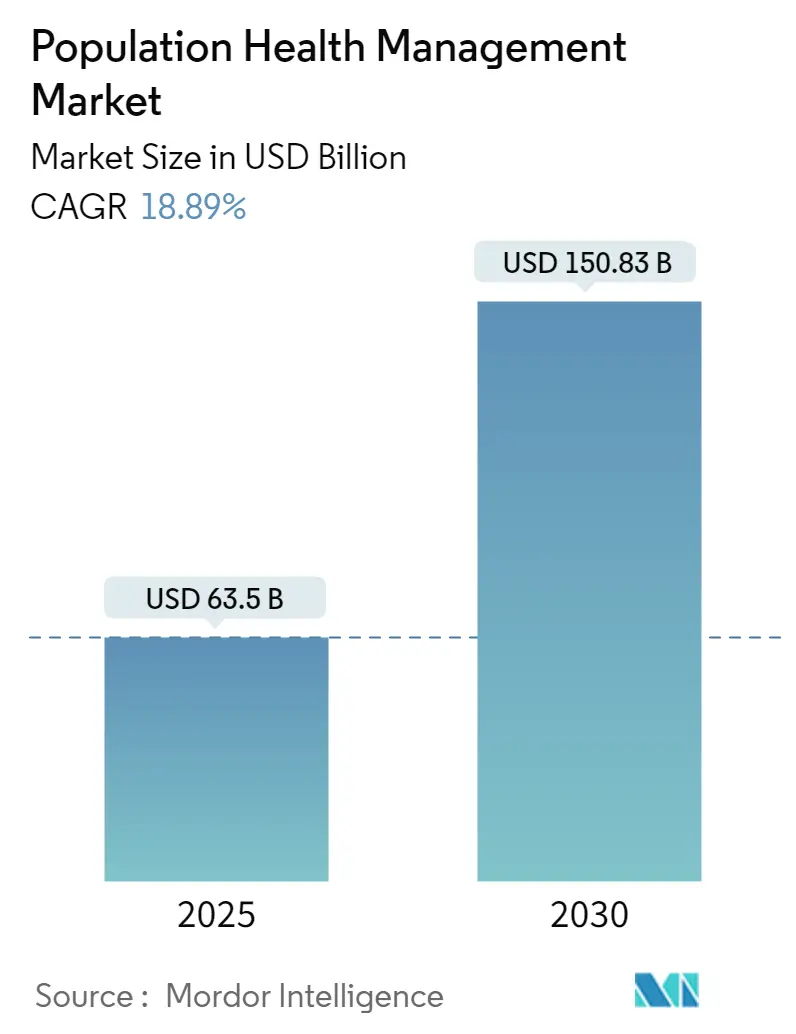

يبلغ حجم سوق إدارة صحة السكان 63.5 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 150.83 مليار دولار أمريكي بحلول عام 2030، بتوسع بمعدل نمو سنوي مركب قدره 18.89% خلال هذه الفترة. يعكس هذا التوسع السريع تحول الرعاية الصحية من العلاجات المؤقتة إلى الإشراف المستمر على مجموعات سكانية كاملة، مما يخلق طبقات جديدة من الطلب على تنسيق الرعاية القائم على البيانات. تأتي الزخم الجديد من ثلاث قوى متقاربة: السداد القائم على القيمة، والتحليلات المدعومة بالذكاء الاصطناعي، وارتفاع انتشار الأمراض المزمنة. كل عامل يدفع صناع القرار للاستثمار في أدوات متصلة تكتشف فجوات الرعاية في وقت مبكر وتخصص الموارد بدقة أكبر. استنتاج إضافي هو أن الحوافز المالية الأقوى-وليس فقط التكنولوجيا الأفضل-تحفز المنظمات نحو التبني على نطاق واسع، مما يشير إلى أن تعديلات السداد يمكن أن تسرع التحديثات الرقمية بشكل أسرع من الابتكار الخام.

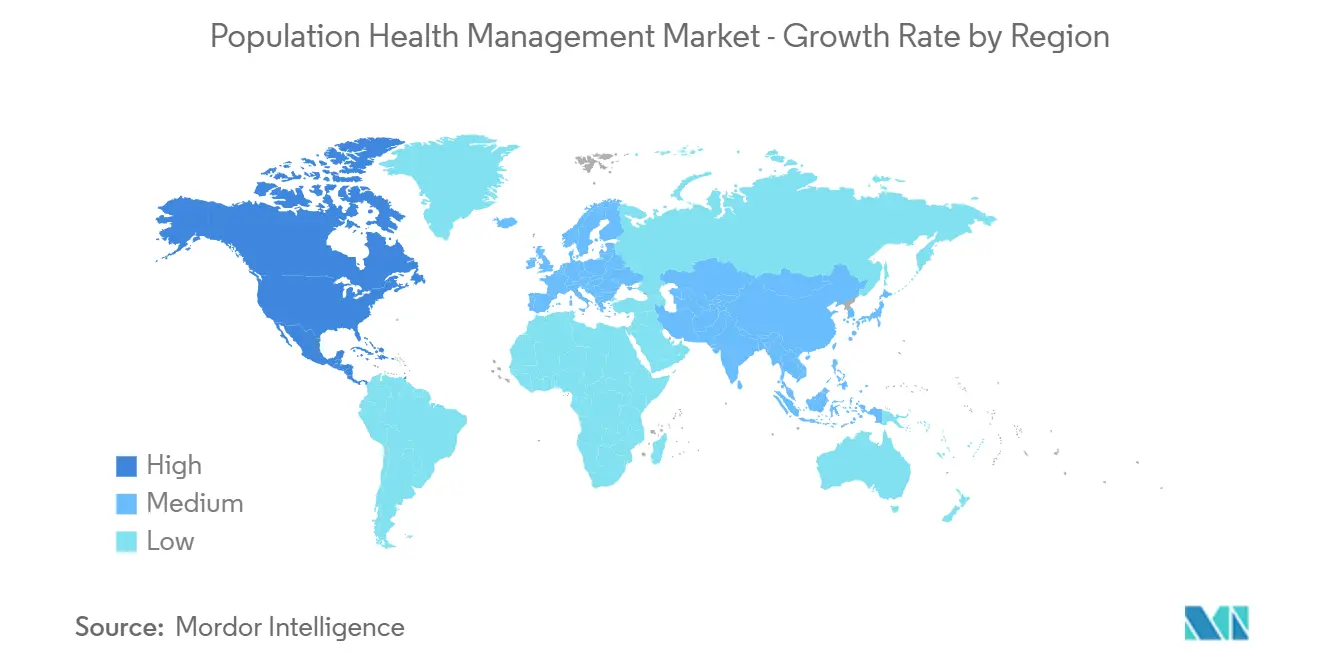

بُعد آخر يشكل صناعة إدارة صحة السكان هو الربط الواضح بين الرعاية الوقائية والتحكم في التكاليف؛ يرى دافعو التأمين ومقدمو الخدمة وفورات قابلة للقياس عندما تنخفض حالات دخول المستشفيات وتقل حالات إعادة الدخول. تقود أمريكا الشمالية بحصة سوق إدارة صحة السكان المقدرة بـ48.8% في عام 2024، إلا أن وتيرة نمو آسيا والمحيط الهادئ تشير إلى أن القيادة قد تتنوع مع ارتفاع إنفاق الصحة الرقمية عبر الاقتصادات الناشئة. الاستنتاج هنا هو أن التركيز المبكر على التسليم السحابي يسمح للداخلين الجدد في المناطق سريعة النمو بتجاوز الأنظمة القديمة، مما يقلل الوقت اللازم للوصول للقيمة. استمرار النشاط التجاري-69 مليار دولار أمريكي في عمليات الاندماج والاستحواذ في الرعاية الصحية في عام 2024 وحده-يشير إلى أن النطاق واتساع البيانات والوصول للنظام البيئي تصبح العملات التنافسية الحقيقية.

النقاط الرئيسية من التقرير

- حجم سوق إدارة صحة السكان هو 63.5 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 150.83 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 18.89% حيث يتحول دافعو التأمين ومقدمو الخدمة من العلاج المتقطع إلى الإشراف المستمر القائم على البيانات.

- تحتفظ أمريكا الشمالية بأكبر حصة سوق إدارة صحة السكان عند 48.8% في عام 2024، مدفوعة ببرامج السداد القائمة على القيمة مثل برنامج Medicare Shared Savings Program الذي يكافئ الجودة والتحكم في التكاليف.

- من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع نمو بمعدل نمو سنوي مركب قدره 19.4% (2025-2030) حيث تمكن رقمنة النظام الصحي واختراق الهواتف المحمولة البلدان من تجاوز قيود تقنية المعلومات القديمة، وفقاً للرؤى المجمعة من قبل HealthXL.

- التحليلات المدعومة بالذكاء الاصطناعي تدفع الآن الرعاية الاستباقية؛ منصات مثل Navina كشفت عن 500,000 حالة غير موثقة مع قبول سريري بنسبة 75%، مما يؤكد القيمة السريرية للخوارزميات القابلة للتفسير

- التوحيد يتسارع: استثمرت Optum وحدها 31 مليار دولار أمريكي عبر اثني عشر استحواذاً في عامين، مما يبرز النطاق كميزة تنافسية في صناعة إدارة صحة السكان.

- الخدمات هي المكون الأسرع نمواً، بتوسع بمعدل نمو سنوي مركب قدره 20.6%، لأن الأنظمة الصحية تعتمد على خبراء خارجيين لإدارة قابلية التشغيل البيني وإدارة التغيير وفجوات القوى العاملة الموثقة من قبل Health Catalyst.

- التحديات الرئيسية تبقى: حواجز تبادل البيانات والامتثال للخصوصية وفجوات السداد للتدخلات الوقائية تستمر في تخفيف التبني قريب المدى رغم الفائدة الاقتصادية الواضحة.

اتجاهات ورؤى السوق العالمي لإدارة صحة السكان

تحليل تأثير المحركات

| المحرك | (~) تأثير النقطة المئوية على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الحاجة لسجلات المرضى الطولية الموحدة | +3.2% | عالمي، مع التركيز على أمريكا الشمالية | متوسط المدى |

| تصاعد عبء الأمراض المزمنة | +4.1% | عالمي، مع تأثير أعلى في المناطق المتقدمة | طويل المدى |

| زيادة التمويل العام-الخاص | +2.8% | أمريكا الشمالية وأوروبا | قصير المدى |

| التحول لنماذج الدفع القائمة على القيمة | +3.5% | أمريكا الشمالية، مع تأثير متنامي في أوروبا | متوسط المدى |

| التحليلات التنبؤية المدعومة بالذكاء الاصطناعي | +3.9% | عالمي، مع التركيز الأولي في الأسواق المتقدمة | متوسط المدى |

| الحوافز التنظيمية | +2.4% | أمريكا الشمالية وأوروبا | قصير المدى |

| المصدر: Mordor Intelligence | |||

الحاجة لسجلات المرضى الطولية الموحدة عبر سلسلة الرعاية المتصلة

المنظمات الصحية التي تنشئ ملفات مرضى شاملة تسجل إغلاق فجوات الترميز بنسبة 7% أعلى و17% زيارات عافية سنوية أكثر، مما يظهر أن البيانات المتكاملة تعزز مقاييس الجودة مباشرة. الخلاصة العملية هي أن السجل المتماسك لا يدعم الأطباء فقط ولكنه أيضاً يحسن التقاط الإيرادات تحت العقود القائمة على المخاطر. استنتاج إضافي هو أن مجموعات البيانات الطولية تصبح أصولاً استراتيجية، مما يجعل قابلية التشغيل البيني أولوية على مستوى مجلس الإدارة بدلاً من مهمة تقنية معلومات.

تصاعد عبء الأمراض المزمنة الذي يتطلب مراقبة طويلة المدى

تستهلك الحالات المزمنة الآن 90% من إنفاق الرعاية الصحية في الولايات المتحدة[1]Henry Ford Health, "Rewriting the Rules of Value-Based Care," Henry Ford Health, henryford.com. منصات صحة السكان تتعامل مع هذا الضغط بوضع طبقات من المراقبة المستمرة على سير العمل السريري، مما يقلل دخول المستشفيات بنسبة 29% في برامج مثل Ibis Health من Senscio Systems. استنتاج ناشئ هو أن التنبيهات المدفوعة بالخوارزميات يمكنها تطبيع سلوكيات الرعاية الاستباقية بين المرضى، وتحويل التواصل المستمر إلى توقع روتيني.

زيادة التمويل العام-الخاص في البنية التحتية للصحة الرقمية

البرامج الحكومية مثل برنامج Medicare Shared Savings Program تدعم 480 منظمة رعاية مسؤولة تغطي 10.8 مليون مستفيد[2]Centers for Medicare & Medicaid Services, "Fact Sheet: Calendar Year (CY) 2025 Medicare Physician Fee Schedule Proposed Rule (CMS-1807-P)-Medicare Shared Savings Program Proposals," Centers for Medicare & Medicaid Services, cms.gov. في الوقت نفسه، وجه الاستثمار الخاص رؤوس أموال جديدة في أصول قابلية التشغيل البيني والذكاء الاصطناعي، كما يتضح من 101 مليون دولار أمريكي لاستحواذ HEALWELL AI على Orion Health. استنتاج إضافي هو أن رأس المال المختلط يقلل مخاطر المشاريع للأنظمة الصحية، مما يمكن التجريب السريع مع نماذج رعاية جديدة.

التحول إلى نماذج الدفع القائمة على القيمة يسرع تبني إدارة صحة السكان

مقترحات CMS لعام 2025 تقدم وفورات مشتركة مدفوعة مسبقاً ومعايير مركزة على الإنصاف تكافئ التواصل الاستباقي في المجتمعات غير المخدومة جيداً. عملاء NextGen سجلوا بالفعل 82 مليون دولار أمريكي من وفورات Medicare من خلال هذه الترتيبات[3]NextGen Healthcare, "Population Health Management Solution," NextGen Healthcare, nextgen.com. الاستنتاج هو أنه بمجرد أن يتشارك مقدمو الخدمة في المخاطر السلبية، يبدؤون في التعامل مع محركات التحليل كبنية تحتية بالغة الأهمية بدلاً من إضافات اختيارية.

التحليلات التنبؤية المدعومة بالذكاء الاصطناعي تمكن التدخلات الاستباقية

منصات مثل Navina أشارت إلى 500,000 حالة غير موثقة سابقاً، مظهرة قبول سريري بنسبة 75% للرؤى المولدة بالذكاء الاصطناعي. النمط يشير إلى أن الأطباء يثقون في الذكاء الاصطناعي أكثر عندما تتكامل التنبؤات بسلاسة مع التوثيق الموجود. وبالتالي، استنتاج هو أن عوامل قابلية الاستخدام، وليس التعقيد الخوارزمي، ستحدد أي أدوات تنبؤية تتسع عبر صناعة إدارة صحة السكان.

الحوافز التنظيمية تعزز الامتثال للتقارير

برنامج جودة الدفع لعام 2025 يضيف سبعة مقاييس جودة جديدة ويضبط النتائج لمقاييس التكلفة، مما يضغط على مقدمي الخدمة لتثبيت خطوط أنابيب تقارير قوية. الاستنتاج الجديد هو أن تحويل الامتثال من المسارات اليدوية إلى الآلية يحرر الموظفين السريريين للرعاية المباشرة للمرضى، مما يحسن الرضا والاستبقاء بطريقة غير مباشرة.

تحليل تأثير القيود

| القيد | (~) تأثير النقطة المئوية على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| فرق التنفيذ متعددة التخصصات | -1.8% | عالمي، مع تأثير أعلى في الأسواق الناشئة | قصير المدى |

| فجوات السداد | -2.5% | عالمي، مع تأثير متفاوت حسب هيكل النظام الصحي | متوسط المدى |

| حواجز خصوصية البيانات وقابلية التشغيل البيني | -2.7% | عالمي | متوسط المدى |

| محدودية الإلمام الرقمي | -1.6% | الأسواق الناشئة، خاصة في المناطق الريفية | طويل المدى |

| المصدر: Mordor Intelligence | |||

الحاجة لفرق التنفيذ متعددة التخصصات

Health Catalyst تلاحظ أن النشر الفعال يتطلب خبرة سريرية وتحليلية وإدارية مجتمعة. ندرة علماء البيانات ومتخصصي تنسيق الرعاية تؤخر بدء التشغيل، مما يدفع المنظمات نحو نماذج الخدمة المدارة. استنتاج معقول هو أن قطاع الخدمات سيستمر في تجاوز البرمجيات حتى تلحق خطوط المواهب.

فجوات السداد للرعاية الوقائية/القائمة على السكان

الرسوم مقابل الخدمة تظل مهيمنة في أسواق كثيرة، مما يحد من الدفع للمهام الوقائية الحيوية لنجاح سوق إدارة صحة السكان. العائد البطيء على الاستثمار في الوقاية يجبر المدراء الماليين على موازنة الخسائر قصيرة المدى مقابل الوفورات المستقبلية. استنتاج هنا هو أن نماذج الدفع المختلطة ستتوسع حيث يشعر أصحاب المصلحة بالراحة مع العوائد المالية المؤجلة.

تحليل القطاعات

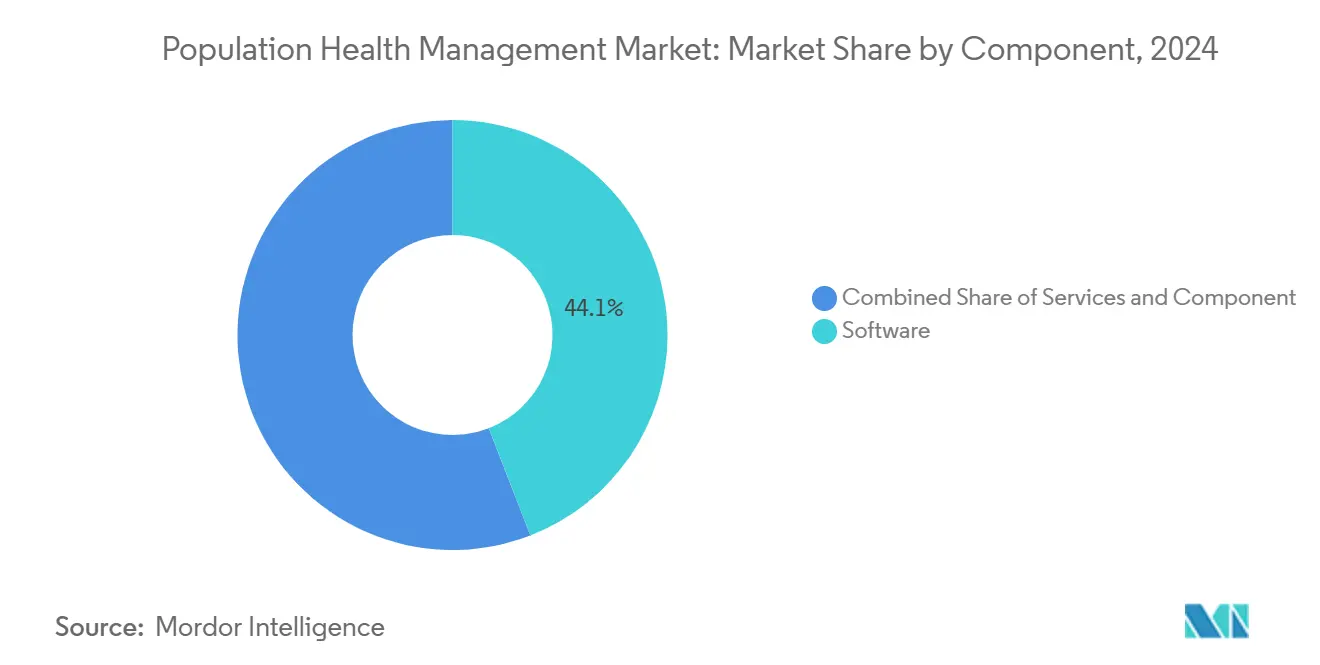

المكون: هيمنة البرمجيات تتحدى من نمو الخدمات

البرمجيات تتحكم في 44.1% من حصة سوق إدارة صحة السكان في عام 2024، حيث تقدم لوحات التحليل ونماذج المخاطر وأدوات تقارير الجودة الأساسية لبرامج القيمة. هذه المنصات تدعم إغلاق فجوات الرعاية والتقديمات التنظيمية، ترسخ استراتيجيات رقمية كثيرة لمقدمي الخدمة. استنتاج جديد هو أنه لأن تراخيص البرمجيات تتضمن تحديثات تدريجية، مقدمو الخدمة يقبلون غالباً قفل البائع كمقايضة للتحديثات السريعة للامتثال.

قطاع الخدمات، مع ذلك، من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 20.6% من 2025-2030، متجاوزاً مساهمة الأجهزة حيث تعتمد المنظمات على خبراء خارجيين للتنفيذ وإدارة التغيير والتحسين المستمر. هذا الاتجاه يكشف أن أنظمة صحية كثيرة تفضل الاستعانة بمصادر خارجية للتعقيد بدلاً من بناء قدرات داخلية، مما يوسع الإيرادات القابلة للتحقيق للشركاء الاستشاريين بطريقة غير مباشرة.

الأجهزة تشكل حالياً أصغر شريحة من حجم سوق إدارة صحة السكان، إلا أن أجهزة المراقبة عن بُعد مثل أجهزة قياس الجلوكوز ومقاييس النبض تبدأ في تغيير هذا التوازن. الاستنتاج هو أن راحة المستهلك مع الأجهزة القابلة للارتداء ستوسع بلطف قاعدة التثبيت للأجهزة ذات الدرجة السريرية، مما يعزز خطوط أنابيب البيانات المبنية من قبل بائعي البرمجيات.

حيث تدخل تدفقات بيانات فسيولوجية أكثر إلى محركات التحليل، يمكن لمقدمي الخدمة التدخل مبكراً، مما يقلل تكاليف الرعاية الحادة. هذه الحلقة المرتدة تخلق طلباً جديداً لمعدات الشبكة الآمنة وتخزين الحافة، مما يشير إلى أن إيرادات الأجهزة قد ترتفع بمجرد نضج رموز السداد للمراقبة عن بُعد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

نوع الحل: منصات التحليل تتطور ما وراء تطبق المخاطر

استحوذت تحليلات صحة السكان على 31.5% من حصة السوق في عام 2024، مدعومة بمنصات مثل MARA من Milliman التي تحلل المحركات الحادة والمزمنة والاجتماعية للمخاطر. الاستنتاج هو أن التعاون بين دافع التأمين ومقدم الخدمة سيتعمق لأن أطر التحليل المشتركة تربط الحوافز على نسخة واحدة من الحقيقة. [4]Milliman, "Milliman Advanced Risk Adjusters (MARA)," Milliman, milliman.com

حلول إشراك المرضى، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 22.1%، تعكس الوعي المتزايد بأن الأعضاء المفعلين يكملون أربعة أضعاف الإجراءات الصحية من الأقران غير النشطين. المد الصاعد يشير إلى أن تطبيقات الأعضاء ستنتقل قريباً من إضافات إشراك اختيارية إلى مكونات مركزية في عقود المخاطر.

أدوات تنسيق الرعاية وتطبيق المخاطر تبقى حيوية في صناعة إدارة صحة السكان، تربط فرق متعددة التخصصات عبر البيئات. استنتاج هو أن التكامل المحكم مع السجلات الصحية الإلكترونية سيقلل وقت شاشة الأطباء، مما يحسن رضا العمل بشكل خفي.

أنظمة إدارة سير العمل السريري-رغم كونها أصغر-تدمج رؤى السكان في نقطة الرعاية، مما يدفع الالتزام. من المرجح أن يتقوى الاستيعاب حيث يطالب موظفو الخط الأمامي بواجهات سلسة تحاكي تطبيقات المستهلك.

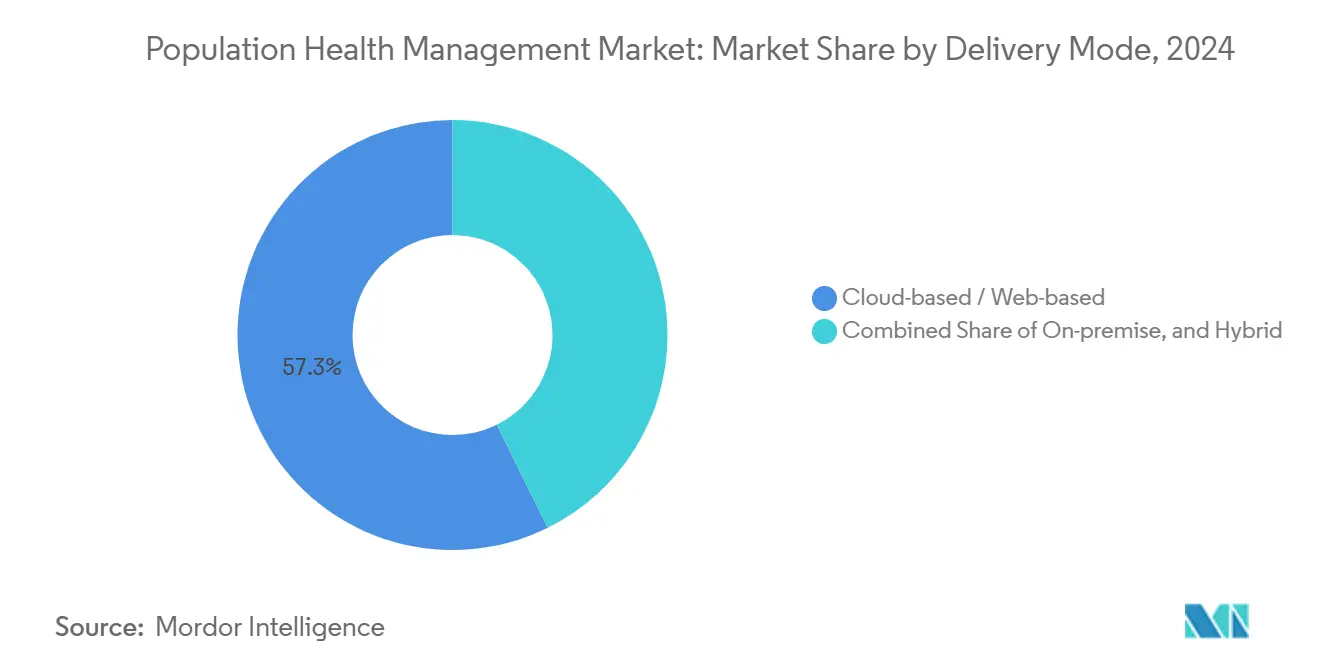

وضع التسليم: الحلول السحابية تهيمن مع تسارع النماذج المختلطة

استحوذت النشرات السحابية على حصة 57.3% من حجم سوق إدارة صحة السكان في عام 2024، مقدمة توسعاً سريعاً وتكاليف أجهزة أولية منخفضة. استنتاج هو أن الخدمات السحابية تنقل أيضاً مسؤوليات الأمن السيبراني إلى البائعين، مما يقلل العبء على مقدمي الخدمة الأصغر.

النماذج المختلطة، المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 22.3%، تسمح للمنظمات بالاحتفاظ بمجموعات البيانات الحساسة في الموقع بينما تستغل قوة التحليل السحابي. هذا الإعداد المزدوج يجذب المؤسسات الكبيرة التي توازن بين التحكم والمرونة، مما يعني أن التبني المختلط سيرتفع كلما ظهرت لوائح خصوصية جديدة.

التثبيتات في الموقع تستمر بين المؤسسات ذات قواعد سيادة البيانات الصارمة. الاستنتاج هو أن المستشفيات المتخصصة والمرافق الحكومية ستدعم الطلب المتخصص، مما يضمن أن البائعين يحتفظون بخيارات نشر مرنة. مع ذلك حتى هذه المنظمات تجرب غالباً وحدات سحابية لأحمال العمل غير PHI، مما يشير إلى استراتيجية هجرة مرحلية بدلاً من المقاومة الصريحة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

المستخدم النهائي: مقدمو الخدمة يقودون بينما دافعو التأمين يسرعون التبني

مقدمو الرعاية الصحية يحتلون حصة قيادية بنسبة 63% من سوق إدارة صحة السكان في عام 2024، مدفوعين بالمساءلة المباشرة عن النتائج السريرية. شبكات التسليم المتكاملة تستخدم منصات السكان لتوحيد بيانات المرضى الداخليين والخارجيين والرعاية المنزلية، مما يوضح أن النطاق يحسن عمق الرؤية. الاستنتاج هو أنه حيث تتوحد أنظمة مقدمي الخدمة، سيطالبون بحلول متعددة المستأجرين قادرة على امتداد الجغرافيات.

دافعو التأمين، المتوقعون بمعدل نمو سنوي مركب قدره 20.1%، يدمجون أدوات السكان لتنقيح تعديل المخاطر وتعزيز التواصل مع الأعضاء. استنتاج آخر هو أن استثمار دافع التأمين في إشراك الأعضاء سيدفع مقدمي الخدمة بطريقة غير مباشرة لمواءمة استراتيجيات التواصل، مما يعزز تجربة مريض أكثر توحداً.

تحالفات أصحاب العمل ووكالات الصحة العامة تمثل قطاعات أصغر لكنها مؤثرة. أصحاب العمل المؤمنون ذاتياً يدفعون الابتكار بالمطالبة بعائد قابل للقياس على استثمار عافية القوى العاملة، بينما الحكومات تجرب منصات على مستوى الولاية. الاستنتاج هو أنه بمجرد أن تؤكد التجارب المبكرة وفورات التكلفة، الانتشار الأوسع للقطاع العام يمكن أن يرفع الطلب على واجهات قابلة للتوسع ومتعددة اللغات.

تحليل الجغرافيا

تتصدر أمريكا الشمالية بحصة 48.8% من سوق إدارة صحة السكان في عام 2024، مدعومة باختراق ناضج للسجلات الصحية الإلكترونية وحوافز القيمة وعمليات اندماج واستحواذ نشطة تقدر بـ69 مليار دولار أمريكي في عام 2024. الاستنتاج هو أن التوحيد ينسج مصادر بيانات متفرقة معاً، مما يعزز الدقة التنبؤية لمجمعات التحليل الإقليمية.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، مهيأة لمعدل نمو سنوي مركب قدره 19.4% حتى عام 2030. التحضر السريع وانتشار الهواتف الذكية والشيخوخة السكانية تتقارب لخلق أرض خصبة لحلول صناعة إدارة صحة السكان. الاستنتاج الجديد هو أن التكيف الثقافي-مثل واجهات المستخدم المبسطة-يمكن أن يثبت كونه حاسماً مثل السعر عند خطبة مستخدمي الصحة الرقمية لأول مرة.

أوروبا تحتفظ بزخم كبير، مدفوعة بمجموعة ديموغرافية أكبر سناً ستتجاوز 300 مليون بالغ فوق 60 عاماً بحلول عام 2050. امتثال GDPR يجبر البائعين على دمج ضمانات الخصوصية في تصميم المنتج، مما يشكل أفضل الممارسات العالمية. الاستنتاج هو أن معايير الخصوصية القوية قد ترفع في النهاية الموردين الأوروبيين إلى شركاء مفضلين للتعاونات عبر الحدود في البيانات.

المشهد التنافسي

السوق يظهر توحيداً معتدلاً، مع Oracle Health وOptum وEpic وAllscripts تشكل صفقات واسعة النطاق، بينما الشركات المتخصصة مثل Innovaccer وZeOmega تنحت مجالات ابتكار. Optum وحدها نشرت 31 مليار دولار أمريكي عبر اثني عشر استحواذاً في عامين، مشيرة إلى استراتيجية لبناء مكدسات خدمة شاملة. استنتاج هو أن المحافظ المتنوعة تساعد الراسخين على تحمل تحولات السداد بالبيع المتقاطع لوحدات التحليل ودورة الإيرادات والتطبيب عن بُعد.

التمييز التنافسي يتمحور الآن حول نضج الذكاء الاصطناعي والأدلة على التأثير السريري. الشركات التي تعرض تقليل إعادة الدخول أو وفورات التكلفة المؤكدة تكتسب جرًا أسرع لأن العملاء يسعون بشكل متزايد للنتائج المؤكدة فوق الوعود. الاستنتاج هو أن تقارير العائد على الاستثمار الشفافة ستظهر كإشارة ثقة، مما يجبر البائعين على نشر دراسات حالة مراجعة من النظراء.

فرص المساحة البيضاء تستمر في دمج بيانات المحددات الاجتماعية والصحة السلوكية ورؤى الصيدلة في لوحات موحدة. المحركون المبكرون الذين يمكنهم إدخال إشارات غير سريرية-مثل استقرار الإسكان أو الوصول للطعام-في نتائج المخاطر قد يفتحون قيمة غير مستغلة، خاصة في العقود المحدودة الرأس.

قادة صناعة إدارة صحة السكان

-

شركة Allscripts Healthcare Solutions Inc.

-

شركة Cerner Corporation

-

شركة Mckesson Corporation

-

شركة Health Catalyst

-

شركة Optum Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أنهت Transcarent اندماجها مع Accolade، جامعة التنقل المرشد بالذكاء الاصطناعي WayFinding مع خدمات المناصرة والرعاية الأولية لخدمة 1,400 عميل من أصحاب العمل. الربط يهدف لتبسيط رحلات الرعاية وخفض التكاليف.

- أبريل 2025: شراكة MedeAnalytics وSocially Determined وMathematica لإدراج عوامل المخاطر الاجتماعية في تحليلات السكان، مساعدة الأنظمة الصحية في تخصيص التدخلات لاحتياجات المجتمع.

- مارس 2025: اشترت CoachCare شركة VitalTech، مضيفة أجهزة مراقبة المرضى عن بُعد وبرمجيات التطبيب عن بُعد التي تثري برامج الرعاية المزمنة

- فبراير 2025: وافقت Teladoc Health على استحواذ Catapult Health مقابل 65 مليون دولار أمريكي، ساعية لدمج الاختبار التشخيصي في المنزل في نموذج الرعاية الافتراضي.

نطاق تقرير السوق العالمي لإدارة صحة السكان

وفقاً لنطاق التقرير، إدارة صحة السكان هي منصة تستخدم لتجميع البيانات المتعلقة بالمرضى عبر موارد معلومات صحية متعددة وتحليل البيانات ودمجها في سجل مريض واحد قابل للتنفيذ يسمح لممارسات الرعاية الصحية ومقدميها بقياس الامتثال عبر مجموعة مرضاهم وتحسين النتائج السريرية والمالية. الهدف الرئيسي من إدارة صحة السكان هو تحسين وتسهيل النتائج الصحية لمجموعة، من خلال مراقبة وتحديد الأفراد داخل المجموعة، باستخدام أدوات ذكاء الأعمال.

| البرمجيات | البرمجيات المستقلة |

| مجموعات البرمجيات المتكاملة | |

| الخدمات | الاستشارة والتدريب |

| التنفيذ والتكامل | |

| الدعم والصيانة | |

| الأجهزة | الخوادم والتخزين |

| أجهزة الشبكة | |

| الأجهزة القابلة للارتداء ومراقبة عن بُعد |

| تحليلات صحة السكان |

| حلول إشراك المرضى |

| أدوات تنسيق الرعاية |

| حلول تطبيق المخاطر والتقارير |

| إدارة سير العمل السريري |

| في الموقع |

| المستند إلى السحابة / المستند إلى الويب |

| مختلط |

| مقدمو الرعاية الصحية |

| دافعو التأمين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المكون | البرمجيات | البرمجيات المستقلة |

| مجموعات البرمجيات المتكاملة | ||

| الخدمات | الاستشارة والتدريب | |

| التنفيذ والتكامل | ||

| الدعم والصيانة | ||

| الأجهزة | الخوادم والتخزين | |

| أجهزة الشبكة | ||

| الأجهزة القابلة للارتداء ومراقبة عن بُعد | ||

| حسب نوع الحل | تحليلات صحة السكان | |

| حلول إشراك المرضى | ||

| أدوات تنسيق الرعاية | ||

| حلول تطبيق المخاطر والتقارير | ||

| إدارة سير العمل السريري | ||

| حسب وضع التسليم | في الموقع | |

| المستند إلى السحابة / المستند إلى الويب | ||

| مختلط | ||

| حسب المستخدم النهائي | مقدمو الرعاية الصحية | |

| دافعو التأمين | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما مدى كبر سوق إدارة صحة السكان؟

من المتوقع أن يصل حجم سوق إدارة صحة السكان إلى 63.50 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 18.89% ليصل إلى 150.83 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تحتل أكبر حصة سوق إدارة صحة السكان؟

تقود أمريكا الشمالية بحصة تقارب 48.8%، مدفوعة بحوافز الرعاية القائمة على القيمة.

لماذا تتجاوز الخدمات البرمجيات في النمو؟

المنظمات تعتمد على خبراء خارجيين لإدارة التنفيذات المعقدة وسد فجوات المواهب، مما يعزز الطلب على الخدمات.

ما هي المنطقة الأسرع نمواً في سوق إدارة صحة السكان؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

آخر تحديث للصفحة في: