حجم وحصة سوق تكنولوجيا المعلومات الصحية

استعراض السوق

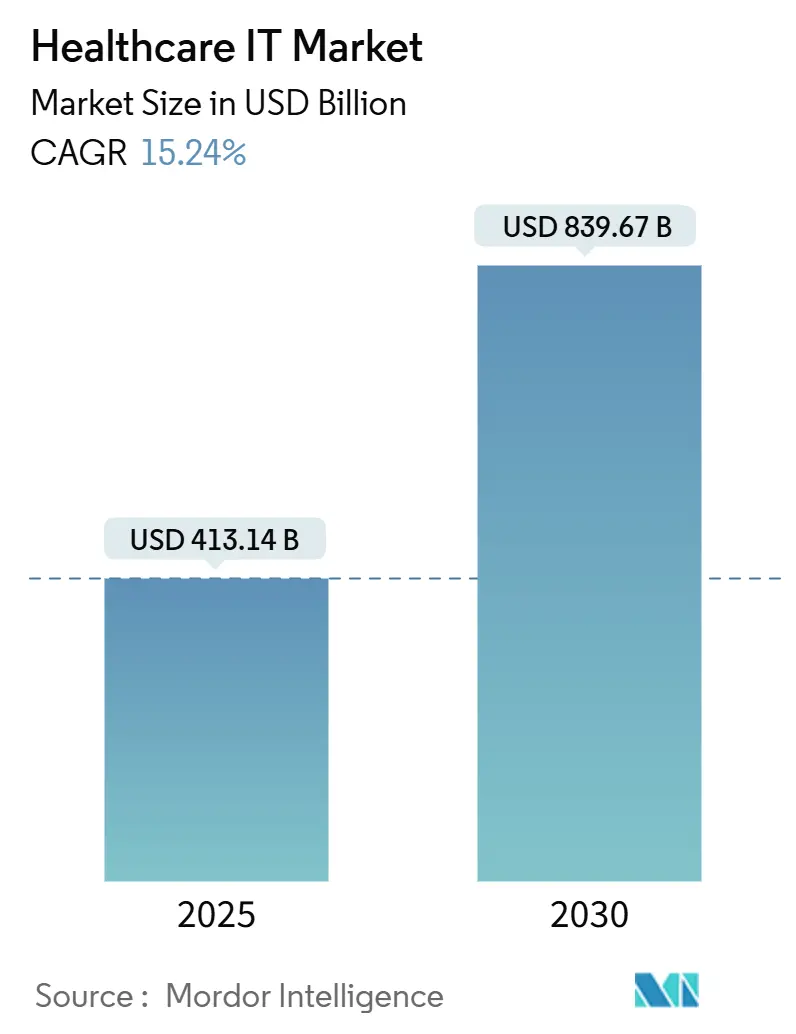

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 413.14 مليار دولار أمريكي |

| حجم السوق (2030) | 839.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.24% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تكنولوجيا المعلومات الصحية من قبل Mordor Intelligence

يقدر حجم سوق تكنولوجيا المعلومات الصحية بـ 413.14 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 839.67 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 15.24% خلال فترة التنبؤ (2025-2030).

تؤكد الزخم المستمر أن الصناعة أصبحت الآن محورية في أجندات احتواء تكاليف الرعاية الصحية وتحسين الجودة. تظهر إفصاحات المعاملات أن المشترين يوجهون باستمرار أعلى رؤوس الأموال نحو منصات التحليلات الجاهزة للسحابة، بينما يقللون في الوقت نفسه الميزانيات للبرمجيات المستقلة داخل المقر. تستفيد صناعة تكنولوجيا المعلومات الصحية من رموز السداد الموسعة للدافعين للخدمات عن بعد، وهي خطوة سياسية تدفع حتى مقدمي الخدمة المحافظين نحو الأبواب الرقمية الأمامية. شركاء التنفيذ الذين يمكنهم دمج إعادة تصميم سير العمل مع ضمانات الأمن السيبراني يقصرون الوقت للوصول للقيمة، وهو نمط يفسر الحصة الكبيرة لمكون الخدمات في سوق تكنولوجيا المعلومات الصحية. تكشف مكالمات المستثمرين أن مجالس الإدارة تزن هشاشة سلسلة التوريد بدرجة أقل من إرهاق الأطباء عند الموافقة على إنفاق تكنولوجيا المعلومات، مما يرفع بشكل غير مباشر الأتمتة القائمة على الذكاء الاصطناعي إلى قمة خرائط الطريق الاستراتيجية.

النقاط الرئيسية للتقرير

- حسب التطبيق، استحوذت السجلات الصحية الإلكترونية على 37.70% من حصة سوق تكنولوجيا المعلومات الصحية في عام 2024، بينما من المتوقع أن تتوسع حلول الطب عن بعد بمعدل نمو سنوي مركب قدره 18.29% حتى عام 2030.

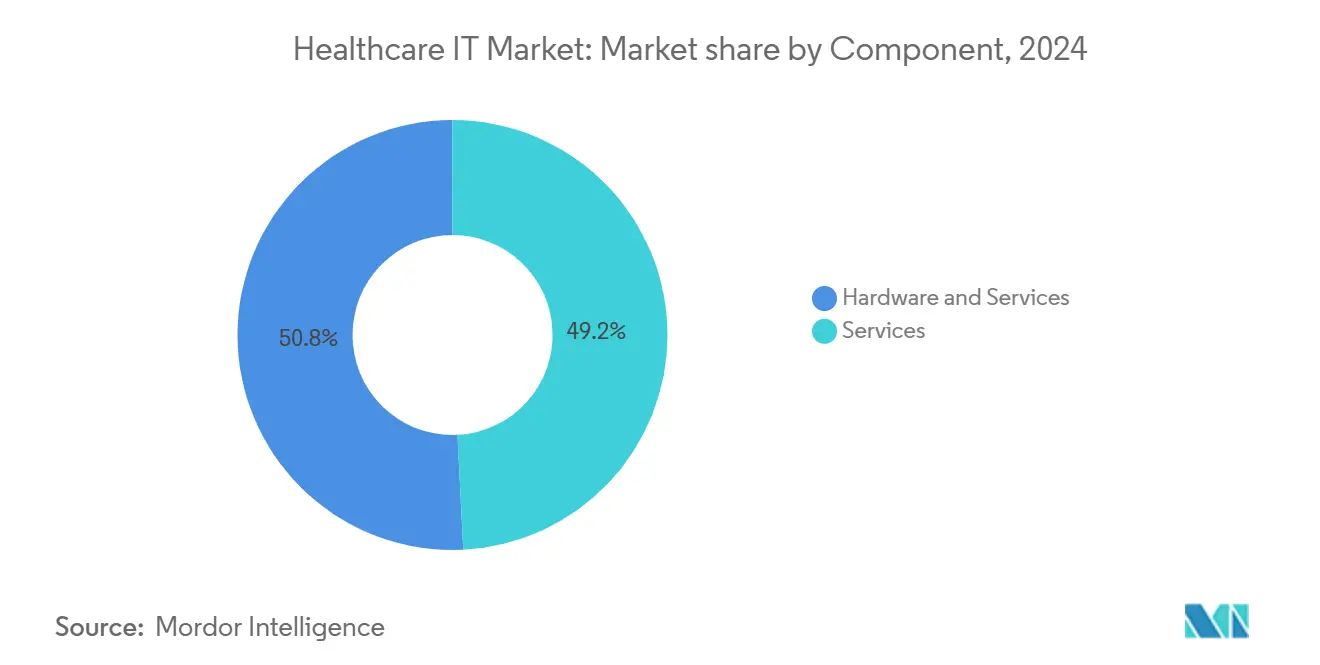

- حسب المكون، حققت الخدمات 49.20% من إيرادات عام 2024، بينما من المتوقع أن تنمو عروض البرمجيات القائمة على السحابة بمعدل نمو سنوي مركب قدره 18.35% بين عامي 2025 و2030.

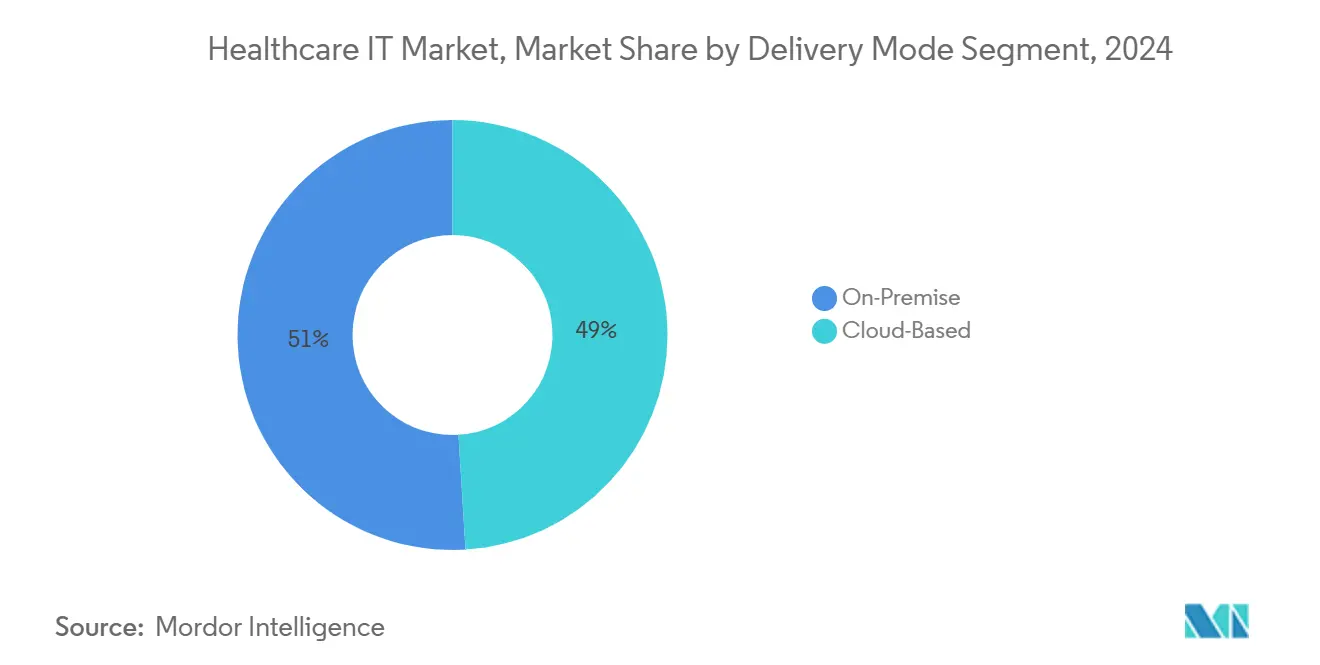

- حسب وضع التسليم، شكلت الأنظمة داخل المقر 49.03% من مبيعات عام 2024؛ ومن المقرر أن تحقق عمليات النشر السحابية العامة أسرع معدل نمو سنوي مركب قدره 18.35% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت المستشفيات والأنظمة الصحية بأكبر حصة إيرادات في عام 2024، بينما من المتوقع أن تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 16.98% حتى عام 2030.

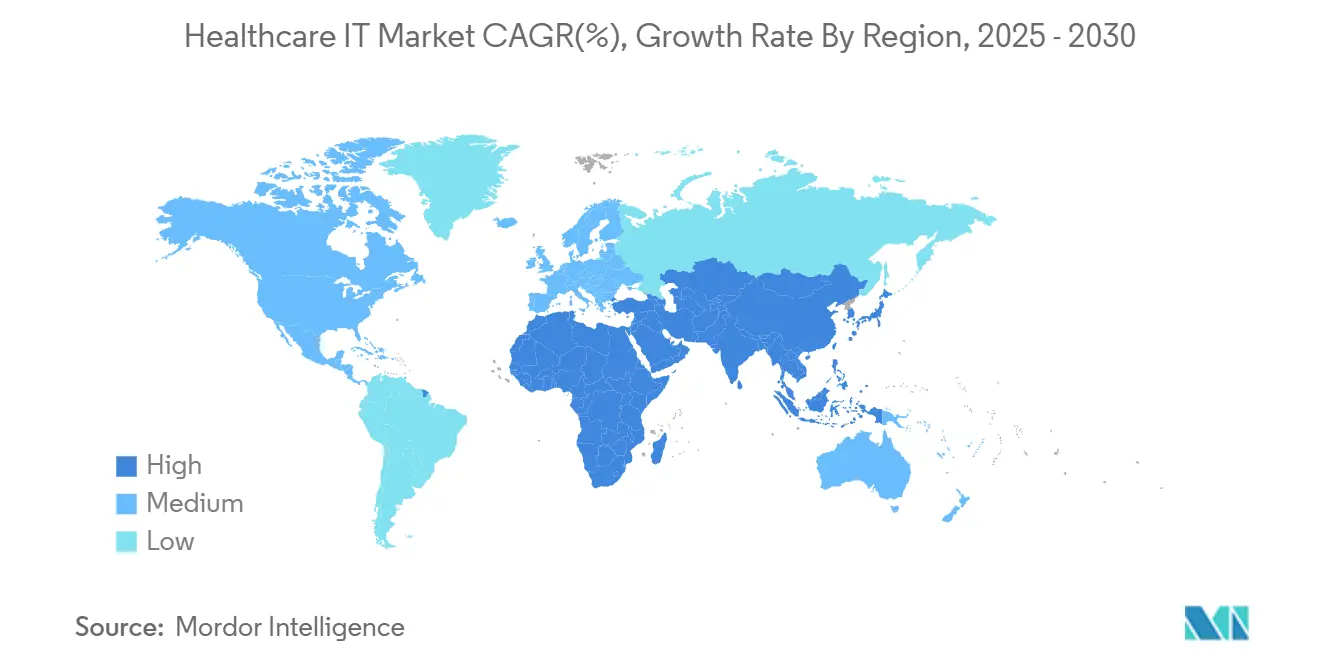

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 41.24% من إيرادات عام 2024؛ ومن المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 16.77% حتى عام 2030.

اتجاهات ورؤى سوق تكنولوجيا المعلومات الصحية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | ذروة التأثير |

|---|---|---|---|

| اعتماد دعم القرار السريري المدفوع بالذكاء الاصطناعي | ~+2.1 | عالمي، مع الريادة المبكرة في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (~3-4 سنوات) |

| الامتصاص السريع للطب عن بعد في المناطق الريفية | ~+1.7 | جوهر آسيا والمحيط الهادئ، أمريكا الشمالية، انتشار إلى الشرق الأوسط وأفريقيا | المدى القصير (≤2 سنة) |

| ارتفاع الطلب على التكنولوجيا الخالية من الورق | ~+1.2 | عالمي، مع التركيز في الاتحاد الأوروبي، أمريكا الشمالية، حضر آسيا والمحيط الهادئ | المدى المتوسط (~3-4 سنوات) |

| زيادة التمويل الحكومي لخدمات الرعاية الصحية والبنية التحتية | ~+2.4 | آسيا والمحيط الهادئ، الشرق الأوسط، برامج وطنية مختارة في الاتحاد الأوروبي | المدى القصير (≤2 سنة) |

| الشيخوخة السكانية تدفع نشر مراقبة المرضى عن بعد | ~+1.8 | أمريكا الشمالية، الاتحاد الأوروبي، اليابان، كوريا الجنوبية، أستراليا | المدى الطويل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

دعم القرار السريري المدفوع بالذكاء الاصطناعي: إعادة تعريف دقة التشخيص

تتحرك المستشفيات بحسم نحو الرعاية المدعومة بالخوارزميات: بحلول نهاية عام 2025، تخطط حوالي تسع من كل عشر مؤسسات لتشغيل الذكاء الاصطناعي للتشخيص المبكر والمراقبة عن بعد. التوثيق الآلي يقطع بالفعل وقت الأعمال الورقية بما يقرب من الثلثين، مما يحرر الأطباء للانخراط المباشر مع المرضى. الأشعة في المقدمة؛ أدوات الكشف المساعدة بالذكاء الاصطناعي تلتقط آفات دقيقة كانت تتطلب سابقًا قراءات ثانية، مما يؤدي إلى تحسينات قابلة للقياس في مسارات العلاج. ومع ذلك، فقط 53% من الأنظمة الصحية الأمريكية لديها فرق حوكمة مخصصة للإشراف على هذه النماذج، وهي فجوة رقابية ترفع خطر انحراف الأداء غير المراقب. الموردون الذين يشملون لوحات تحكم التحيز في الوقت الفعلي في عروضهم يشهدون معدلات تجديد أعلى، مما يشير إلى أن الشفافية تبرز كمعيار شراء رئيسي. الأطباء الذين يتلقون إشارات شرح النموذج في نقطة الرعاية يبلغون عن ثقة أكبر في التوصيات المولدة بالذكاء الاصطناعي، مما يشجع على تضمين أعمق في سير العمل.

الامتصاص السريع للطب عن بعد: ثورة الوصول الريفي

يسد الطب عن بعد فجوات الرعاية القائمة على المسافة لما يقدر بمليارين من الأشخاص في المناطق الجغرافية المحرومة من الخدمات، وهو تقدم حاسم حيث من المتوقع أن تنخفض أعداد الأطباء الريفيين بنسبة 23% إضافية بحلول عام 2030[1]الجمعية الوطنية للصحة الريفية. "كيف يوفر الطب عن بعد رعاية فريدة في البيئات الريفية." ruralhealth.us. . تظهر شبكات وحدة العناية المركزة التعاونية عن بعد انخفاضًا يصل إلى 40% في الوفيات بعد أن تمدد التغطية الممكنة افتراضيًا الإشراف المتخصص للمستشفيات منخفضة الحدة. اتحادات النطاق العريض الممولة في إطار فواتير البنية التحتية خفضت تكاليف الاتصال، مما مكن عيادات الرعاية الأولية من تجريب الفرز بالفيديو الذي يقتطع دقائق من أوقات انتظار قسم الطوارئ. يشير المديرون الماليون لمقدمي الخدمة بشكل متزايد إلى إيرادات الطب عن بعد كتعويض عن انخفاض هوامش الإجراءات الاختيارية، مما يشير إلى أن الزيارات الافتراضية قد نضجت لتصبح خط عمل دائم. السلوك الناشئ هو أن الأطباء المتمرسين في الاستشارات عن بعد يصبحون دعاة للتغيير للابتكارات المجاورة مثل الرعاية الرقمية للجروح، مما يسرع بشكل عضوي التحول الأوسع.

ارتفاع الطلب على التكنولوجيا الخالية من الورق: تحول الرعاية المدفوع بالبيانات

العمليات المتمركزة حول الورق تترك ما يقرب من 97% من البيانات المولدة في المستشفيات غير مستغلة؛ الرقمنة عبر السجلات الصحية الإلكترونية تطلق ذلك الاحتياطي لدعم القرار المدفوع بالتحليلات. مع وجود 96% من المستشفيات الأمريكية تعمل على السجلات الصحية الإلكترونية، تتجه المنظمات الآن نحو منصات البيانات المتحدة التي تدعم برامج الطب الدقيق. الأصول البيانية الأغنى تسمح للأنظمة الصحية بتحقيق الدخل من المجموعات المجهولة الهوية في شراكات الأدلة الواقعية مع شركات علوم الحياة. فرق العمليات تستفيد من لوحات تحكم الإنتاجية لتوافق التوظيف مع طفرات الطلب، مما يحد من نفقات العمل الإضافي ويحسن معدلات دوران الأسرّة. في الوقت نفسه، شركات التأمين تتفاوض على عقود قائمة على المخاطر تعتمد على تغذية البيانات في الوقت المناسب، مما يشجع مقدمي الخدمة على الاستثمار أكثر في مجموعات أدوات قابلية التشغيل البيني. يلاحظ المتبنون الأوائل أن التحول إلى الموافقة الرقمية وملخصات الخروج يقلل متوسط مدة الإقامة، وهي فائدة تضاعف المكاسب المالية من تقليل استخراج المخططات.

زيادة التمويل الحكومي: تسارع السوق المدفوع بالسياسات

غير التمويل الحكومي حسابات الاعتماد. رؤية السعودية 2030، التي سجلت أكثر من مليوني استشارة افتراضية على منصة صحة، تثبت كيف يمكن للسياسة أن تؤدي إلى امتصاص سريع للمستهلكين. مهمة الهند الرقمية أيوشمان بهارات أصدرت هويات صحية آمنة لأكثر من 500 مليون مواطن، مما وسع بشكل كبير من حجم سوق تكنولوجيا المعلومات الصحية القابل للعنونة في البلاد. هذه المبادرات تلزم الموردين بتوطين وحدات الامتثال التي تستوعب قواعد سيادة البيانات، مما يرفع حاجز الدخول لمقدمي الخدمة الذين يفتقرون للخبرة الإقليمية. تأثير جانبي هو أن التجارب الناجحة على المستوى الوطني تصبح مخططات قابلة للتصدير، مما يسهل مسار الشراء لعمليات النشر المماثلة في البلدان المجاورة. يلاحظ محللو أسواق رأس المال أن الشركات التي لديها أختام اعتماد حكومية تتداول بعلاوات تقييم، مما يعني أن التوافق مع السياسات أصبح مصدرًا دائمًا للتمايز.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | ذروة التأثير |

|---|---|---|---|

| تعقيد اللوائح | ~-1.6 | عالمي، مع أعلى تأثير في الاتحاد الأوروبي والولايات المتحدة | المدى القصير (≤2 سنة) |

| نقص القوى العاملة المهرة في تكنولوجيا المعلومات الصحية | ~-1.9 | عالمي، حاد في الأسواق الريفية والناشئة | المدى المتوسط (~3-4 سنوات) |

| قيود الميزانية الرأسمالية في مرافق الرعاية الصحية الصغيرة والمتوسطة | ~-1.3 | أمريكا الشمالية، الاتحاد الأوروبي، آسيا والمحيط الهادئ (الريف/المدن الثانوية) | المدى القصير (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

تعقيد اللوائح: يكثف عبء الامتثال

أكثر من 630 قاعدة رعاية صحية نشطة - وأكثر من عشرين تحديثًا حديثًا - تجبر المنظمات على صب حوالي 39 مليار دولار أمريكي سنويًا في الامتثال غير السريري. المستشفيات الأصغر تخصص نصيبًا غير متناسب من النفقات العامة لفرق التوثيق، مما يزاحم الأموال للتقنيات المواجهة للمرضى. مقدمو الخدمة الذين استثمروا في محركات رسم خرائط القواعد المركزية يتلقون الآن تنبيهات سير العمل في الوقت الفعلي، مما يمكن من المعالجة الأسرع وتقليل عقوبات التدقيق. مع ذلك، التشريعات الوشيكة الخاصة بالذكاء الاصطناعي تدفع المطورين لنشر إفصاحات بطاقة النموذج، مما يمدد دورات المنتج لكنه يعزز ثقة المشترين. مستشارو الامتثال يبلغون أن دمج مبادئ الخصوصية بالتصميم في مراحل البرمجة المبكرة يقتطع تكاليف إعادة الهندسة المستقبلية، وهي درس تنعكس تدريجيًا في بطاقات نقاط الشراء.

نقص القوى العاملة المهرة في تكنولوجيا المعلومات الصحية: عقدة التنفيذ

النقص العالمي البالغ 15 مليون عامل رعاية صحية بحلول عام 2030 يشمل عجزًا واضحًا في مهارات تكنولوجيا المعلومات [2]ستاينزور، بيرل. "نظرة 2025: التصدي للذكاء الاصطناعي والأمن السيبراني والتحديات التنظيمية." المجلة الأمريكية للرعاية المدارة. ajmc.com. . المستشفيات الريفية، التي تعمل غالبًا بهوامش ضئيلة، تواجه شواغر تدوم شهورًا لأدوار المعلوماتية، مما يؤخر الانطلاق ويضخم الاعتماد على المقاولين المكلفين. الأنظمة الكبيرة تستجيب بتمويل الأكاديميات الرقمية الداخلية، والتدريب المتقاطع للممرضات ليصبحن مستخدمات تقنية فائقات يرسين موجات الطرح. في الوقت نفسه، التهديدات السيبرانية المتزايدة - أكثر من 31 مليون مريض أمريكي متأثر بخروقات النصف الأول من عام 2024 - تضخم الحاجة لمهندسي الأمان. الشبكات الصحية التي تعتمد أطر DevSecOps المتكاملة تبلغ عن تحسينات وقت التشغيل بأرقام مضاعفة، مما يثبت عائد الاستثمار للتوظيف المتخصص. تحليلات القوى العاملة تشير إلى أن توافق مسارات السلم الاعتمادي مع فروق الأجور يزيد الاحتفاظ، وهي تكتيك مدمج الآن في العديد من ميزانيات التحديث.

سوق تكنولوجيا المعلومات الصحية - تحليل الشرائح

المكون: الخدمات تدفع نجاح التنفيذ

تستحوذ الخدمات على 49.20% من حصة سوق تكنولوجيا المعلومات الصحية على مستوى المكون في عام 2024، مما يؤكد أن القدرة الاستشارية والتكاملية غالبًا ما تكون العامل الحاسم في نجاح المشاريع. الشركات الاستشارية تجمع الآن تقييمات الفجوات مع خرائط طريق الطرح الرشيقة، مما يقلل احتكاك إعداد الأطباء. إيرادات البرمجيات ترتفع بسرعة حيث أن 94% من مقدمي الخدمة يجربون شكلاً من أشكال الذكاء الاصطناعي ويطلبون تراخيص قائمة على الاستخدام. ابتكار الأجهزة يميل نحو أجهزة الحافة مثل الأجهزة القابلة للارتداء المدعومة بالبلوتوث التي تبث القياسات عن بعد إلى لوحات تحكم سحابية. بيانات سوق العمل تكشف أن الإعلانات لمتخصصي التنفيذ ارتفعت خلال الربعين الماضيين، مما يعزز أن قدرة الخدمات تبقى عقدة لتوسيع استثمارات التكنولوجيا.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التطبيق: الطب عن بعد يقود التحول الرقمي

من المتوقع أن يتوسع حجم سوق الطب عن بعد بمعدل نمو سنوي مركب قدره 18.29% من 2025-2030، وهو أعلى نمو عبر جميع فئات التطبيقات. بيانات المطالبات تشير إلى أن إعادة إدخال الرعاية المزمنة تنخفض بنسبة تصل إلى 41% عندما تكمل المراقبة عن بعد برامج إدارة الأمراض. السجلات الصحية الإلكترونية تسيطر على أكبر حصة سوق تكنولوجيا المعلومات الصحية ضمن التطبيقات؛ Epic تحتفظ بـ 37.7% من المستشفيات الأمريكية بينما Oracle Cerner تجلس عند 21.7%. أنظمة دعم القرار السريري المدفوعة بالذكاء الاصطناعي، المقيمة بـ 2.06 مليار دولار أمريكي في عام 2024، من المتوقع أن تصل إلى 4.23 مليار دولار أمريكي بحلول عام 2030، مما يعكس الحماس الأوسع للذكاء الاصطناعي. المديرون التنفيذيون للمعلومات يعاملون بشكل متزايد منصات الطب عن بعد كمستأجرين رئيسيين للأبواب الرقمية الأمامية، حيث يجمعون جدولة المواعيد وفاحصات الأعراض والفرز الافتراضي في تطبيقات استهلاكية موحدة.

وضع التسليم: تسارع الهجرة السحابية

الحلول السحابية في طريقها لمعدل نمو سنوي مركب قدره 18.35% حتى عام 2030 رغم أن عمليات النشر داخل المقر لا تزال تحتفظ بـ 49.03% من حجم سوق تكنولوجيا المعلومات الصحية في عام 2024. ثلثا الأنظمة الصحية تتوقع استضافة أحمال عمل التصوير في السحابة خلال ثلاث سنوات، مشيرة إلى التخزين المرن والتشخيصات المساعدة بالذكاء الاصطناعي كمحركات رئيسية. الاستراتيجيات المختلطة تكتسب شعبية، مع 45% من المنظمات تقيم عطاءات داخل المقر والسحابة العامة للتطبيقات الجديدة، بارتفاع من 37% في عام 2024. المديرون التنفيذيون يبلغون أن هيكلة الهجرات كتقاعد خدمات متدرج بدلاً من أحداث الرفع والتحويل يقصر فترات الاسترداد. اعتماد السحابة يوسع أيضًا أنظمة الموردين البيئية، مما يمكن خدمات مايكرو التوصيل والتشغيل لإدارة الموافقة وتحرير المطالبات والترخيص المسبق.

المستخدم النهائي: المستشفيات تقود، المراكز الخارجية تتسارع

تحتفظ المستشفيات بأكبر حصة سوق تكنولوجيا المعلومات الصحية للمستخدم النهائي في عام 2024، لكن مراكز الجراحة الخارجية من المتوقع أن تسجل معدل نمو سنوي مركب قدره 16.98% حتى عام 2030. الأماكن منخفضة الحدة تطلب الآن وحدات السجلات الصحية الإلكترونية بدرجة المؤسسة مع فحوصات الترخيص المسبق المدمجة لتسريع الجدولة. المرافق للمرضى الداخليين تعطي الأولوية للتحليلات التنبؤية التي توازن سعة الأسرّة وسط طلب متقلب، مما يقلل إلغاء الجراحات الاختيارية. مقدمو ما بعد الحادة يعتمدون منصات تنسيق الرعاية الخفيفة للامتثال لمندات الدفع المجمع، مما يعكس التقارب عبر استمرارية الرعاية. الموردون القادرون على تمديد سير عمل المرضى الداخليين والخارجيين بنموذج بيانات واحد يتفوقون على المنافسين في مقاييس البيع المتقاطع.

التحليل الجغرافي

تهيمن أمريكا الشمالية على 41.24% من حصة سوق تكنولوجيا المعلومات الصحية العالمي، ومن المتوقع أن ينمو الإنفاق الإقليمي بمعدل نمو سنوي مركب قدره 7%، ليصل إلى 819 مليار دولار أمريكي بحلول عام 2027. السداد القائم على القيمة يوجه الأموال نحو منصات صحة السكان التي تطبق المخاطر وتعرض تنبيهات فجوة الرعاية. عمالقة التكنولوجيا يتشاركون مع شبكات مقدمي الخدمة لتطوير نماذج الذكاء الاصطناعي التوليدي للتلخيص السريري، مما يسرع الوقت للتجريب. الانتباه التنظيمي على اتفاقيات استخدام البيانات لطرف ثالث يدفع مقدمي الخدمة لتعزيز مجالس المراجعة الداخلية قبل إطلاق مجموعات البيانات، وهي خطوة تطيل دورات الشراء لكنها تعزز ثقة أصحاب المصلحة.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب إقليمي بنسبة 16.77% حتى عام 2030، مدفوعة بمبادرات السجلات الصحية الإلكترونية الممولة من الدولة وتزايد طلب الطبقة المتوسطة على الرعاية الجيدة. الصين توجه رأس المال الاستثماري إلى شركات التصوير بالذكاء الاصطناعي الناشئة لتخفيف نقص أطباء الأشعة؛ الأدلة المبكرة تظهر حلولاً تنتشر من مستشفيات الدرجة الأولى إلى المرافق المحلية. الموردون الذين يصممون طبقات امتثال معيارية يجدون دخولاً أسهل للسوق وسط قوانين سيادة بيانات متنوعة.

أوروبا تحتفظ بحضور كبير في صناعة تكنولوجيا المعلومات الصحية، مع ألمانيا والمملكة المتحدة ترسيان الطلب، مدفوعان بمندات الوصف الإلكتروني ومنح التحديث لبنية المستشفيات التحتية. مبادرات قابلية التشغيل البيني الأوروبية الشاملة تحفز الموردين لاعتماد واجهات برمجة التطبيقات المعيارية، مما يخفض إجمالي تكاليف التكامل. في الوقت نفسه، دول مجلس التعاون الخليجي تعرض مشاريع سريعة النطاق: تبادل الإمارات ملافي ومنصة السعودية صحة للاستشارة الافتراضية توضح كيف يمكن للدعم السياسي أن يضغط جداول النشر الزمنية. المشترون الأوروبيون يطلبون بشكل متزايد من الموردين إثبات قابلية التوسع عبر الحدود، مما يعكس تحولاً نحو نماذج الرعاية الرقمية المنسقة دولياً.

المشهد التنافسي

يظهر سوق تكنولوجيا المعلومات الصحية تركزًا معتدلاً؛ انخفضت حصة Oracle Health إلى 23.1%، مدفوعة بتأخير تسليمات الهجرة السحابية، مما خلق فرصًا للمتحدين المولودين سحابياً. مستثمرو الأسهم الخاصة يوجهون التمويل إلى لاعبين متخصصين مع موصلات FHIR مثبتة، مراهنين على مخارج الاستحواذ لشركاء المنصات الراسخين. يلاحظ المحللون أن لجان تقييم الموردين تزن الآن مقاييس قابلية التشغيل البيني تقريبًا بنفس ثقل اعتبارات السعر الأساسي، مما يؤكد كيف تشكل سيولة البيانات النتائج التنافسية.

قادة صناعة تكنولوجيا المعلومات الصحية

-

شركة Epic Systems

-

Oracle Health (Cerner)

-

Philips Healthcare

-

شركة McKesson

-

GE HealthCare

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: أكملت Transcarent اندماجها مع Accolade في صفقة بقيمة 621 مليون دولار أمريكي، مما خلق منصة متكاملة توحد WayFinding بالذكاء الاصطناعي التوليدي مع التنقل الشخصي في الرعاية.

- مارس 2025: اشترت CoachCare شركة VitalTech لتوسيع مجموعة المراقبة عن بعد وتعزيز الحضور في الطب عن بعد.

- أبريل 2024: استحوذت HEALWELL AI على Orion Health مقابل 165 مليون دولار كندي (122.1 مليون دولار أمريكي)، مما جمع خبرة قابلية التشغيل البيني مع تحليلات الذكاء الاصطناعي لمتابعة إيرادات تتجاوز 100 مليون دولار كندي (74 مليون دولار أمريكي) في عام 2025.

- يناير 2025: دخلت Sutter Health في شراكة استراتيجية لسبع سنوات مع GE HealthCare لنشر تصوير الذكاء الاصطناعي عبر أكثر من 300 مرفق، مستهدفة وفورات سنوية تتراوح بين 30-40 مليون دولار أمريكي.

نطاق تقرير سوق تكنولوجيا المعلومات الصحية العالمي

حسب نطاق التقرير، تكنولوجيا المعلومات الصحية هي تطبيق معالجة المعلومات التي تشمل أجهزة وبرمجيات الحاسوب التي تتعامل مع تخزين واسترجاع ومشاركة واستخدام معلومات وبيانات ومعرفة الرعاية الصحية للاتصال واتخاذ القرارات. السوق العالمي لتكنولوجيا المعلومات الصحية مقسم حسب التطبيق والمكون ووضع التسليم والمستخدم النهائي والجغرافيا. حسب التطبيق، السوق مقسم إلى السجلات الصحية الإلكترونية (EHR)، نظام أرشفة الصور والاتصال (PACS)، أنظمة معلومات التصوير الطبي (RIS)، أنظمة معلومات المختبرات (LIS)، إدخال أوامر الطبيب المحوسب (CPOE)، أنظمة دعم القرار السريري (CDSS)، حلول الطب عن بعد، مراقبة المرضى عن بعد، إدارة دورة الإيرادات (RCM)، أنظمة معلومات الصيدلة (PIS)، أنظمة المعلومات السريرية، أنظمة إدارة سلسلة التوريد الصحية الرقمية، إدارة علاقات العملاء (CRM)، حلول دافعي الرعاية الصحية، كشف الاحتيال وسلامة الدفع وتطبيقات أخرى. حسب المكون، السوق مقسم إلى برمجيات وأجهزة وخدمات. حسب وضع التسليم، السوق مقسم إلى داخل المقر وقائم على السحابة. حسب المستخدم النهائي، السوق مقسم إلى المستشفيات والأنظمة الصحية، مراكز التشخيص والتصوير، ومستخدمين نهائيين آخرين. حسب الجغرافيا، السوق مقسم إلى (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية. يقدم التقرير أحجام السوق والتوقعات بالقيمة (مليار دولار أمريكي) للشرائح المذكورة أعلاه.

| السجلات الصحية الإلكترونية (EHR) |

| أنظمة أرشفة الصور والاتصال (PACS) |

| أنظمة معلومات التصوير الطبي (RIS) |

| أنظمة معلومات المختبرات (LIS) |

| إدخال أوامر الطبيب المحوسب (CPOE) |

| أنظمة دعم القرار السريري (CDSS) |

| حلول الطب عن بعد |

| مراقبة المرضى عن بعد |

| إدارة دورة الإيرادات (RCM) |

| أنظمة معلومات الصيدلة (PIS) |

| أنظمة المعلومات السريرية |

| أنظمة إدارة سلسلة التوريد الصحية الرقمية |

| إدارة علاقات العملاء (CRM) |

| حلول دافعي الرعاية الصحية |

| كشف الاحتيال وسلامة الدفع |

| أخرى |

| البرمجيات |

| الأجهزة |

| الخدمات |

| داخل المقر |

| قائم على السحابة |

| المستشفيات والأنظمة الصحية |

| مراكز التشخيص والتصوير |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب التطبيق | السجلات الصحية الإلكترونية (EHR) | |

| أنظمة أرشفة الصور والاتصال (PACS) | ||

| أنظمة معلومات التصوير الطبي (RIS) | ||

| أنظمة معلومات المختبرات (LIS) | ||

| إدخال أوامر الطبيب المحوسب (CPOE) | ||

| أنظمة دعم القرار السريري (CDSS) | ||

| حلول الطب عن بعد | ||

| مراقبة المرضى عن بعد | ||

| إدارة دورة الإيرادات (RCM) | ||

| أنظمة معلومات الصيدلة (PIS) | ||

| أنظمة المعلومات السريرية | ||

| أنظمة إدارة سلسلة التوريد الصحية الرقمية | ||

| إدارة علاقات العملاء (CRM) | ||

| حلول دافعي الرعاية الصحية | ||

| كشف الاحتيال وسلامة الدفع | ||

| أخرى | ||

| حسب المكون | البرمجيات | |

| الأجهزة | ||

| الخدمات | ||

| حسب وضع التسليم | داخل المقر | |

| قائم على السحابة | ||

| حسب المستخدم النهائي | المستشفيات والأنظمة الصحية | |

| مراكز التشخيص والتصوير | ||

| أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق تكنولوجيا المعلومات الصحية الحالي؟

حجم السوق لعام 2025 هو 413.14 مليار دولار أمريكي.

ما هو معدل النمو السنوي المركب المتوقع لسوق تكنولوجيا المعلومات الصحية؟

من المتوقع معدل نمو سنوي مركب قدره 15.24% للفترة 2025-2030.

أي شريحة تطبيق تقود النمو في صناعة تكنولوجيا المعلومات الصحية؟

يقود الطب عن بعد، بمعدل نمو سنوي مركب متوقع قدره 18.29%.

لماذا تحتفظ الخدمات بأكبر حصة سوق تكنولوجيا المعلومات الصحية حسب المكون؟

تعقيد النشر يتطلب خبرة متخصصة في التكامل وإدارة التغيير، مما يدفع إنفاقًا أعلى على الخدمات المهنية.

أي منطقة مهيأة لأسرع نمو؟

آسيا والمحيط الهادئ، بمعدل نمو سنوي مركب قدره 16.77% حتى عام 2030، مدفوعة بالتمويل الحكومي والاعتماد السريع للصحة الرقمية.

كيف يؤثر نقص القوى العاملة على عمليات نشر تكنولوجيا المعلومات الصحية؟

المواهب المحدودة في تكنولوجيا المعلومات الصحية تؤخر التنفيذ وتزيد مخاطر الأمن السيبراني، مما يدفع مقدمي الخدمة للاستثمار في التدريب المتقاطع والخدمات المدارة.

آخر تحديث للصفحة في: