حجم وحصة سوق الأجهزة الطبية المجددة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

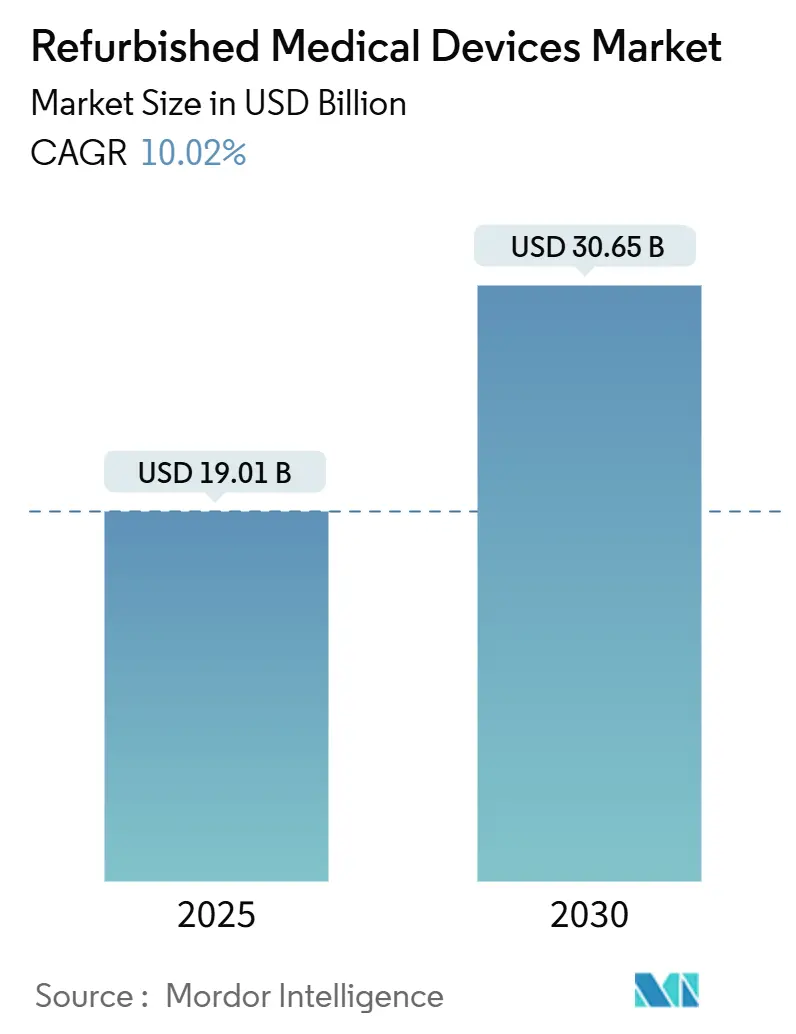

| حجم السوق (2025) | 19.01 مليار دولار أمريكي |

| حجم السوق (2030) | 30.65 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.02% CAGR |

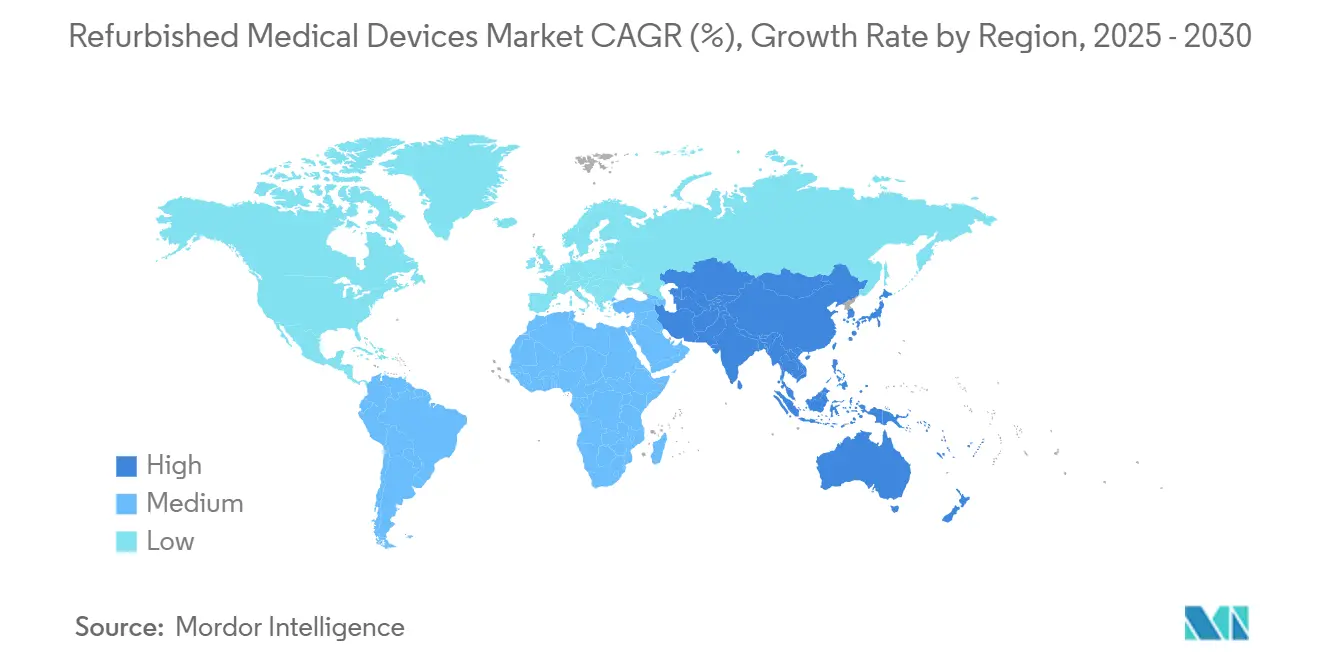

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

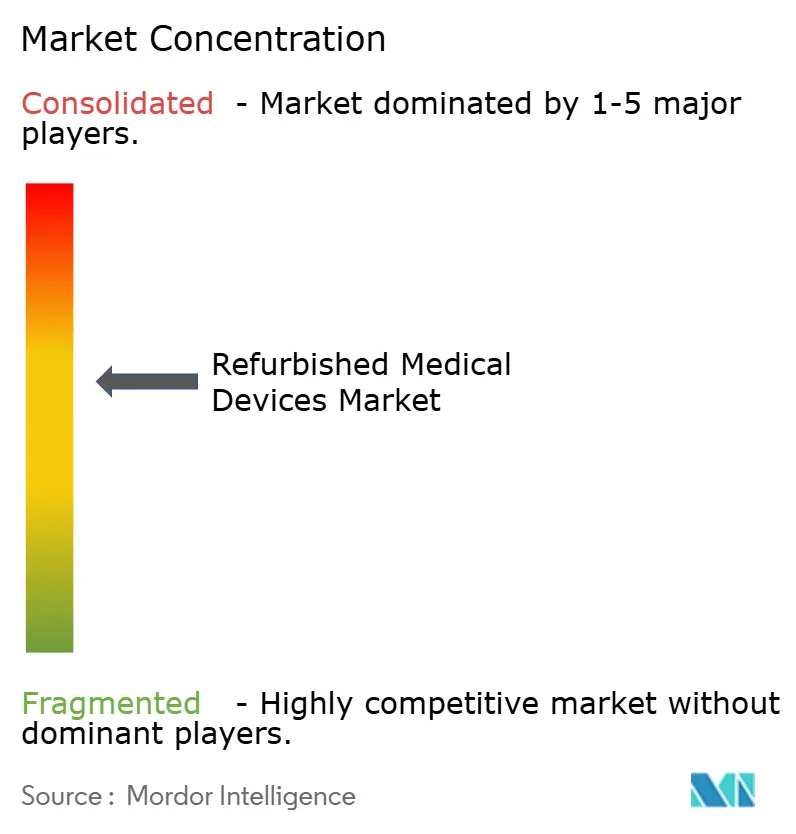

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأجهزة الطبية المجددة من قبل Mordor Intelligence

تبلغ قيمة حجم سوق المعدات الطبية المجددة 19.01 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 30.65 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 10.02%. تفضل المستشفيات ومراكز الجراحة المتنقلة ومقدمو الخدمات التشخيصية المستقلون بشكل متزايد الوحدات المجددة لأنها تجمع بين الأداء الموثوق وتوفير 40-60% من النفقات الرأسمالية. كما تعكس زخم النمو قيود ميزانيات المستشفيات، والتحول نحو قواعد الشراء للاقتصاد الدائري، ودورات الاعتماد الأسرع لأنظمة التصوير الجاهزة للذكاء الاصطناعي. تؤدي مجموعة متزايدة من مراكز التشخيص الخاصة عبر آسيا وأمريكا اللاتينية إلى تفاقم الطلب، بينما تعزز منصات المزادات الرقمية السيولة في سلسلة المعدات الثانوية. من جانب العرض، يحتفظ مجددو المعدات الأصلية بثقة العلامة التجارية ويحققون نقاط أسعار مميزة، بينما يتوسع المجددون المستقلون بسرعة من خلال استهداف المناطق الجغرافية المحرومة والطرائق المتخصصة.

النقاط الرئيسية للتقرير

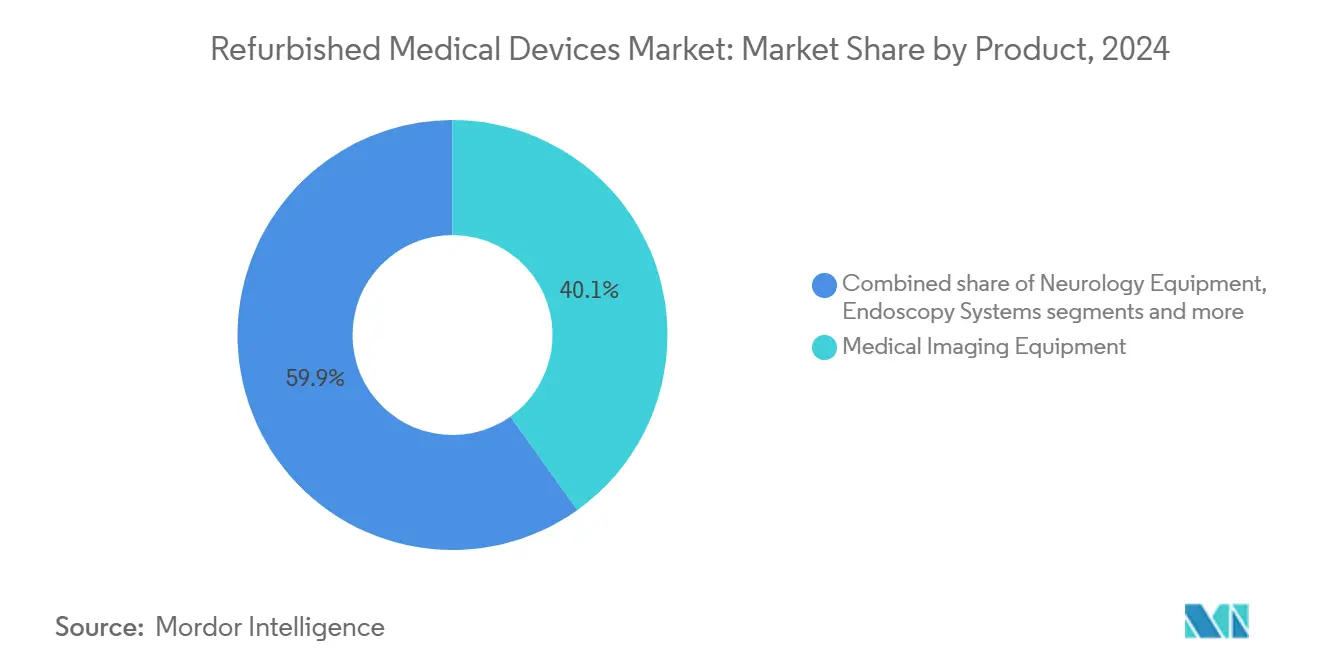

- حسب فئة المنتج، قادت معدات التصوير الطبي بنسبة 40.13% من حصة سوق المعدات الطبية المجددة في عام 2024؛ من المتوقع أن تتوسع معدات غرف العمليات والجراحة بمعدل نمو سنوي مركب قدره 11.85% حتى عام 2030.

- حسب مقدم التجديد، احتلت القنوات المعتمدة من الشركة المصنعة للمعدات الأصلية نسبة 64.56% من حصة سوق المعدات الطبية المجددة في عام 2024، بينما ينمو المجددون المستقلون وداخل الشركة بمعدل نمو سنوي مركب قدره 10.78% حتى عام 2030.

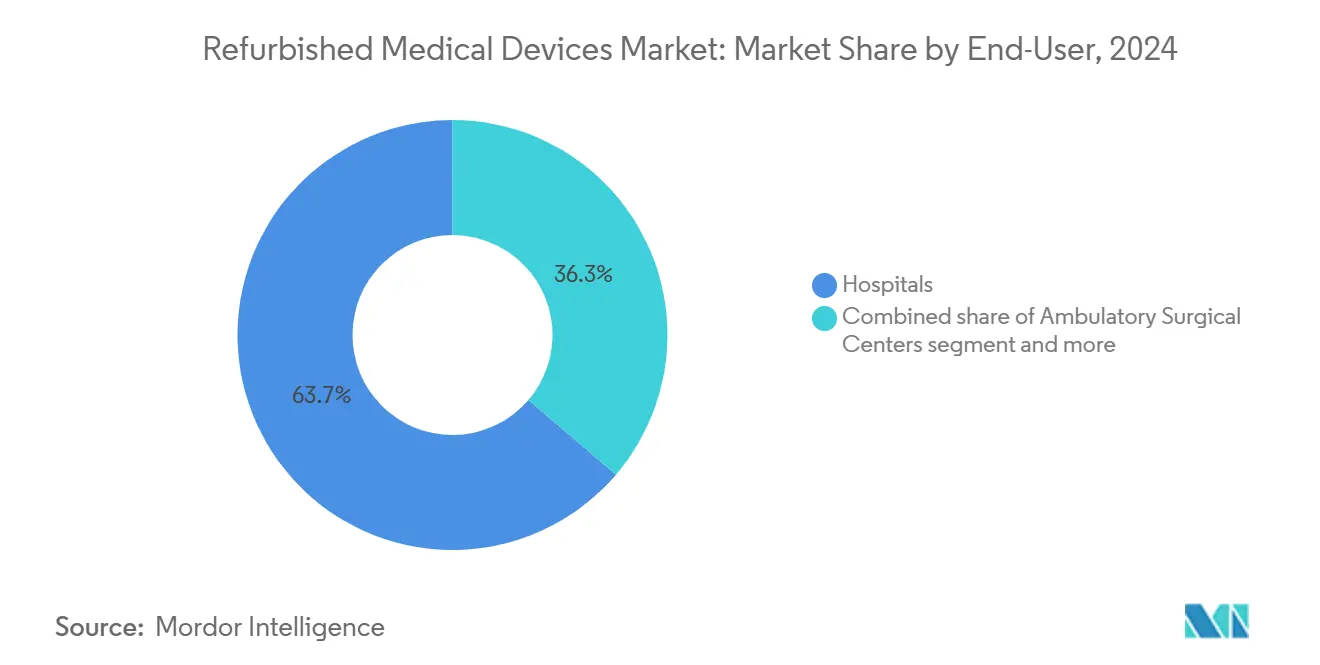

- حسب المستخدم النهائي، استحوذت المستشفيات على نسبة 63.75% من حصة حجم سوق المعدات الطبية المجددة في عام 2024، وتتقدم مراكز الجراحة المتنقلة بمعدل نمو سنوي مركب قدره 11.57% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 40.02% من حجم سوق المعدات الطبية المجددة في عام 2024؛ من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 11.38% بين عامي 2025 و2030.

اتجاهات ورؤى السوق العالمية للأجهزة الطبية المجددة

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضرورات احتواء تكاليف الرعاية الصحية | +2.8% | أمريكا الشمالية، أوروبا، انتشار عالمي | قصير المدى (≤ سنتان) |

| دفعة امتثال الاقتصاد الدائري | +1.9% | أوروبا، أمريكا الشمالية، انتشار آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| دورة ترقية التصوير الجاهزة للذكاء الاصطناعي | +1.7% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | متوسط المدى (2-4 سنوات) |

| انتشار مراكز التشخيص الخاصة | +1.5% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا الجنوبية | قصير المدى (≤ سنتان) |

| حوافز ضريبية للمعدات المستعملة | +1.2% | أمريكا الشمالية، بلدان أوروبية وآسيوية مختارة | قصير المدى (≤ سنتان) |

| ظهور منصات المزادات عبر الإنترنت | +0.8% | عالمي، الأقوى في أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضرورات احتواء تكاليف الرعاية الصحية

أنفقت المستشفيات 146.9 مليار دولار أمريكي على الإمدادات الطبية في عام 2023 بينما واجهت 130 مليار دولار أمريكي في المدفوعات الناقصة من Medicare وMedicaid[1]جمعية المستشفيات الأمريكية، "تكاليف الرعاية،" جمعية المستشفيات الأمريكية، aha.org، مما يزيد الحاجة إلى معدات تمدد الميزانيات دون تقليل جودة الرعاية. الماسحات الضوئية بالرنين المغناطيسي المجددة، والتي تُدرج بنسبة 40-60% أقل من تكلفة الوحدة الجديدة، تحرر رأس المال للاستثمارات في القوى العاملة والرقمنة. في عام 2023، ارتفع متوسط عمر الاستبدال لأنظمة التصوير بنسبة 7.1%، مما يدل على أن مقدمي الخدمة يطيلون دورات الأصول ويعتبرون مشتريات التجديد كتحوط استراتيجي ضد تأخير المبالغ المستردة. يكون العامل المحرك أكثر حدة داخل أنظمة السداد المتقدمة، خاصة في الولايات المتحدة، حيث يجبر ضغط الإيرادات الهامشية المدراء الماليين الرئيسيين على التعامل مع إجمالي تكلفة الملكية كمعيار الشراء الأساسي.

دفعة امتثال الاقتصاد الدائري

تدمج الأنظمة الصحية عبر أوروبا قواعد دورة الحياة في الميزانيات الرأسمالية، مكافأة المعدات التي تعود إلى سلاسل القيمة بدلاً من دخول مكبات النفايات. تستجيب الشركات المصنعة للمعدات الأصلية من خلال إعادة تصميم الماسحات الضوئية وشاشات العرض بأجزاء معيارية يمكن استبدالها بسرعة أثناء إعادة التهيئة. يستفيد سوق المعدات الطبية المجددة من هذه القواعد لأن المشتريات المستدامة تقلل من طلب المواد الخام بينما تلبي معايير الأداء. المشاريع التجريبية التي تعيد تدوير المعادن والبوليمرات من مسابر التشخيص تظهر الآن مسارات إعادة استخدام آمنة. يتطلب القبول الواسع من المصنعين والمنظمين ومجموعات المستشفيات الاتفاق على معايير اختبار مشتركة، لكن المتبنين المبكرين يبلغون بالفعل عن انخفاضات قابلة للقياس في الانبعاثات إلى جانب توفير الميزانية.

دورة ترقية التصوير الجاهزة للذكاء الاصطناعي

المرافق التي لا تستطيع تحمل تكلفة الماسحات الضوئية الجديدة الأصلية للذكاء الاصطناعي تكلف وحدات التصوير المقطعي المحوسب أو التصوير بالرنين المغناطيسي المجددة التي تتلقى وحدات معالجة رسومات محدثة وبرامج تحليلات أثناء إعادة التهيئة. هذه الأجهزة "المجددة الذكية" تقدم خوارزميات كشف الآفات ولوحات صيانة تنبؤية بحوالي نصف سعر أنظمة الذكاء الاصطناعي الجديدة من المصنع. توسع الطبقة الجديدة للقيمة استخدام التشخيص بمساعدة الكمبيوتر، خاصة في ممارسات الأشعة في أمريكا الشمالية حيث اعتماد الذكاء الاصطناعي سريع. نتيجة لذلك، يتم الآن تقسيم سوق المعدات الطبية المجددة حسب مستوى الذكاء وكذلك حسب الطريقة، مما يخلق فرص هامش جديدة للمجددين القادرين على دمج البرامج وتصحيحات الأمن السيبراني.

انتشار مراكز التشخيص الخاصة

تضيف الهند والبرازيل ونيجيريا المئات من عيادات التصوير المستقلة كل عام، والعديد منها يعمل تحت هياكل إدارة مقتصدة تحد من رأس المال الأولي عند 500000 دولار أمريكي. يتجه المشغلون نحو الماسحات الضوئية ذات العلامات التجارية المجددة بدلاً من الخيارات الجديدة من الدرجة المبتدئة من الشركات الأقل شهرة لأن الموثوقية تدعم ثقة الإحالة. في المراكز الحضرية الهندية، تشكل أنظمة الموجات فوق الصوتية والأشعة السينية المجددة ما يُقدر بـ 35% من تركيبات العيادات الجديدة[2]مؤسسة حقوق الملكية للعلامة التجارية الهندية، "صناعة الأجهزة الطبية في الهند - حصة السوق والنمو والنطاق،" ibef.org، مما يدعم النمو ذو الرقمين لسوق المعدات الطبية المجددة في المنطقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الفحص التنظيمي بعد التسويق | -1.2% | أوروبا، أمريكا الشمالية، عالمي | متوسط المدى (2-4 سنوات) |

| ضمانات الشركة المصنعة للمعدات الأصلية غير القابلة للتحويل | -0.9% | عالمي | قصير المدى (≤ سنتان) |

| مخاوف سلامة المعايرة للمسرعات الخطية | -0.7% | عالمي، مكثف في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| تجزئة المعايير وتقلبات الأسعار | -0.6% | التجارة العالمية عبر الحدود | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الفحص التنظيمي بعد التسويق

تعقد قواعد الامتثال المتباينة الشحنات عبر الحدود للأجهزة المستعملة. في الولايات المتحدة، تتطلب إدارة الغذاء والدواء تصريحاً مسبقاً للتسويق، بينما يفرض الاتحاد الأوروبي التوافق تحت لائحة الأجهزة الطبية (EU) 2017/745. هذه المراجعات المتدرجة تطيل أوقات التسليم وتزيد تكاليف الوثائق، خاصة للمنتجات المعقدة مثل ماسحات PET-CT. لذلك، يفضل مقدمو الخدمة الذين يديرون شبكات عيادات متعددة الجنسيات شركاء التجديد مع فرق تنظيمية داخلية.

ضمانات الشركة المصنعة للمعدات الأصلية غير القابلة للتحويل

تقيد عدة شركات تصنيع رئيسية تغطية الضمان بمجرد تغيير ملكية المعدات أو خضوعها لخدمة طرف ثالث. غالباً ما تقبل المستشفيات التجديد المعتمد من الشركة المصنعة للمعدات الأصلية بسعر أعلى لضمان استمرارية الخدمة لأجهزة الرعاية الحرجة. يجيب المجددون المستقلون بحزم تأمين طرف ثالث، لكن هذه تضيف تكلفة معاملة ولا يمكنها إغلاق فجوة الضمان بالكامل، مما يخفف من بعض الاستيعاب قريب المدى.

تحليل الشرائح

حسب المنتج: معدات التصوير تثبت القيمة والذكاء الاصطناعي يعزز دوران رأس المال

تستحوذ معدات التصوير الطبي على أكبر شريحة بنسبة 40.13% من سوق المعدات الطبية المجددة في عام 2024 وتواصل تحديد معايير الأسعار للفئة. القاعدة المثبتة لأنظمة الرنين المغناطيسي والتصوير المقطعي المحوسب المبنية بين عامي 2015 و2020 تدخل الآن دورات الحياة الثانية، ويمكن للمجددين استعادة تلك المنصات عن طريق استبدال الملفات وتحديث أجهزة الكشف وترقية البرامج. توفر وحدات الأشعة السينية والموجات فوق الصوتية أحجام تذاكر أقل لكنها تُباع بكميات أعلى، خاصة في المستشفيات الثانوية في جنوب شرق آسيا وغرب أفريقيا. موجة التحديث بالذكاء الاصطناعي توسع الهوامش أكثر لأن وحدات التحليلات التنبؤية أو إضافات التشخيص بمساعدة الكمبيوتر تضيف قيمة سريرية ملموسة دون أجهزة جديدة. نتيجة لذلك، من المتوقع أن يرتفع حجم سوق المعدات الطبية المجددة لقطاع التصوير بما يتماشى مع المسار العام البالغ 10.02%.

تخصص معدات غرف العمليات والجراحة هو مجموعة المنتجات الأسرع نمواً ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 11.85% حتى عام 2030. تفضل مراكز الجراحة المتنقلة أجهزة التخدير والطاولات وأبراج التنظير المجددة لأن هذه الوحدات تسرع الوقت إلى الإيرادات بمخاطر أقل. كما تحسن توفر قطع غيار الشركة المصنعة للمعدات الأصلية، مما يسمح لورش التجديد بالتحقق من التعقيم والسلامة الكهربائية بنفس معايير المعدات الجديدة. منصات الجراحة الكهربائية وأنظمة تنظير البطن تقبل مقايضات المكونات المعيارية، مما يقصر أوقات دورة التجديد. يمتد الطلب من المستخدمين النهائيين الآن إلى المستشفيات المجتمعية في الولايات المتحدة وكذلك مراكز الرعاية عالية الحدة في دول الخليج، مما يؤكد أن الاعتراف بالقيمة ينتشر خارج المرافق المقيدة بالميزانية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب مقدم التجديد: هيمنة الشركة المصنعة للمعدات الأصلية تواجه مرونة المستقلين

احتل المجددون المعتمدون من الشركة المصنعة للمعدات الأصلية نسبة 64.56% من حصة سوق المعدات الطبية المجددة في عام 2024. يستفيدون من الرسوم البيانية الملكية وصناديق قطع غيار المصنع وفرق الخدمة المتكاملة لوعد مستويات وقت تشغيل مطابقة للتركيبات الجديدة. تولي المستشفيات وزناً عالياً لدعم العلامة التجارية للطرائق المتقدمة مثل مختبرات أمراض القلب التداخلية والمسرعات الخطية، لذا تواصل برامج الشركة المصنعة للمعدات الأصلية فرض علاوات أسعار تحافظ على الريادة في السوق. هذه القنوات تعزز أيضاً تأمين العملاء لأنها تزامن تراخيص البرامج وتصحيحات الأمن السيبراني مع خرائط الطريق المؤسسية.

المجددون المستقلون وداخل الشركة يتوسعون بشكل أسرع، وينمون بمعدل نمو سنوي مركب قدره 10.78%. تنبع ميزتهم التنافسية من دورات التسعير الأقصر، والقدرة على نزع أجزاء من وحدات مانحة متعددة لاستعادة المنصات القديمة، والاستعداد للتعامل مع العلامات التجارية المتخصصة التي لم تعد الشركات المصنعة للمعدات الأصلية تدعمها. أكدت إدارة الغذاء والدواء الأمريكية في دراسة قانون إعادة تفويض إدارة الغذاء والدواء (FDARA) 710 أن مقدمي الخدمة المؤهلين من الأطراف الثالثة يمكنهم تلبية معايير السلامة. هذا الاكتشاف عزز المصداقية عبر سوق المعدات الطبية المجددة. التعاونات بين المستقلين والمصنعين الأصليين تظهر في توريد القطع، بينما الشهادات القائمة على البلوك تشين تسجل كل نتيجة اختبار، مما يخفف مخاوف قابلية التتبع للمشترين عبر الحدود.

حسب المستخدم النهائي: المستشفيات تبقى أساسية بينما مواقع المرضى الخارجيين تتسارع

هيمنت المستشفيات على 63.75% من حجم سوق المعدات الطبية المجددة في عام 2024. تكتب شبكات التوصيل المتكاملة خطط رأس مال متعددة السنوات تعامل المعدات المجددة كتحوط ضد عدم اليقين في السداد. تحديث المستشفيات التعليمية لأساطيل المراقبة القياسية أو الحقن من خلال التجديد لإعادة توجيه الأموال نحو العلاجات الاختراقية. الضمانات الممدودة واتفاقيات مستوى الخدمة تضمن أن ملفات المخاطر تطابق تلك للأصول الجديدة، مما يحافظ على الثقة حتى لمختبرات القسطرة القلبية وماسحات الرنين المغناطيسي عالية المجال.

تمثل مراكز الجراحة المتنقلة أسرع شريحة مستخدم نهائي نمواً بتوقعات معدل نمو سنوي مركب قدره 11.57%. هجرة الإجراءات إلى إعدادات المرضى الخارجيين تدفع الاستثمار في التخدير والتنظير الداخلي ومكدسات الجراحة الأقل توغلاً. الأبراج أو الأذرع المجددة من النوع C تقلل إهلاك كل إجراء وتساعد المراكز على تمرير التوفيرات لدافعي الأقساط. مراكز التصوير التشخيصي تكمل الطلب أيضاً، خاصة في الهند وصين الحضرية، حيث تتطلب السكان ذوي الدخل المتوسط فحوصات يمكن الوصول إليها ولكن ميزانيات رأس المال تبقى ضيقة. العيادات التي تخرج الصيانة لمتخصصي الطرف الثالث تخلق تدفقات إيرادات خدمة متكررة للمجددين وترفع حواجز التحول مع الوقت.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

حققت أمريكا الشمالية 40.02% من الإيرادات العالمية في عام 2024 حيث تماشت ضغوط السداد والقواعد المثبتة الكبيرة وخصومات القسم 179 لصالح معدات الحياة الثانية. تدير العديد من سلاسل المستشفيات لوحات إدارة الأصول المركزية التي تقارن التجديد مقابل سيناريوهات الشراء الجديد، مما يساعد على تبرير الترقيات التي تلبي إرشادات الأمن السيبراني. شبكات الصحة الإقليمية الكندية تحلل بالمثل تكاليف دورة الحياة، وتفضيلها للإعادة اعتماد الشركة المصنعة للمعدات الأصلية المجربة يحافظ على طلب ثابت للماسحات الضوئية وأجهزة التنفس عالية الجودة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، حيث من المتوقع أن يتوسع حجم سوق المعدات الطبية المجددة بمعدل نمو سنوي مركب قدره 11.38% من عام 2025 إلى 2030. الصين والهند تثبتان الحجم، لكن المراكز الثانوية مثل فيتنام وإندونيسيا توضح التأثير المتموج حيث يتوسع تسجيل التأمين الخاص. المشهد التنظيمي للمنطقة يتطور، مع دول مثل ماليزيا التي تطور إرشادات محددة للتجديد من خلال هيئة الأجهزة الطبية[3]آن مرين بينهيرو، "المشهد التنظيمي والمخاطر والحلول للأجهزة الطبية المجددة،" مراجعة الخبراء للأجهزة الطبية، tandfonline.com، مما يخلق مسارات أكثر تنظيماً للسوق. مراكز التجديد الإقليمية في كوريا الجنوبية وسنغافورة تقصر أوقات الشحن وتبسط تخليص الجمارك، بينما الإرشادات المصدرة حديثاً من المنظمين المحليين توضح فحوصات التناول وقواعد الملصقات. القابلية للتنبؤ الناتجة تطمئن المستثمرين الخاصين الذين يديرون سلاسل تصوير أو عيادات جراحة اليوم الواحد.

تحتفظ أوروبا بموقع محوري، وتتقدم بمعدل نمو سنوي مركب قدره 9.68%. توجيهات المشتريات البيئية ولائحة الأجهزة الطبية تخلق رياحاً جانبية ورياحاً مساندة. تكاليف الامتثال ترتفع، لكن المستشفيات العامة تحرز الآن عطاءات المناقصة جزئياً على البصمة الكربونية، وهو مقياس يرفع طبيعياً الخيارات المجددة. ألمانيا وفرنسا والمملكة المتحدة تقود الحجم، بينما تظهر أسواق أوروبا الشرقية أسرع زيادات نسبية لأن الأموال الهيكلية تخصص أموالاً لإنشاءات التشخيص. المبتكرون الإقليميون يجربون أيضاً توثيق التجديد المرتبط بالسحابة، والذي يمكن أن يغذي مباشرة في جوازات سفر المعدات الإلكترونية تحت سياسة الاتحاد الأوروبي.

المشهد التنافسي

يظهر سوق المعدات الطبية المجددة تركيزاً معتدلاً. GE HealthCare وPhilips وSiemens Healthineers تدير برامج التجديد في المصنع التي تقرن القطع الأصلية بضمانات المعدات الجديدة، مما يعزز ولاء العلامة التجارية. أقسامها تعمل أيضاً كقنوات إعادة شراء، مما يضمن تدفقاً ثابتاً للأجهزة المزالة التي يمكن إعادة اعتمادها. في الوقت نفسه، Avante Health Solutions وSoma Tech Intl وBlock Imaging International وUS Med-Equip تزرع التخصص: Avante وSoma Tech Intl تركز على الموجات فوق الصوتية والمراقبة، Block على طرائق التصوير، وUS Med-Equip على الهجن الإيجارية.

التكنولوجيا تعيد تشكيل المنافسة. الشهادات المدعومة بـNFT[4]سيناي أ. جبرآب، "إمكانية التتبع الموثوقة وإصدار الشهادات للأجهزة الطبية المجددة باستخدام NFTs المركبة الديناميكية،" IEEE Access، researchgate.net تتتبع كل فحص وتحديث برنامج، مما يقلل من المعلومات غير المتماثلة التي كانت تفضل الشركات المصنعة للمعدات الأصلية سابقاً. المجددون المستقلون يستخدمون إرشاد الواقع المعزز للمهندسين الميدانيين بحيث تطابق خطوات المعايرة قيم عزم دوران الشركة المصنعة للمعدات الأصلية في الوقت الفعلي. دور المزادات الرقمية توسع الوصول وتحدد أسعار مرجعية، مما يضعف شبكات الوسطاء الغامضة. الشراكات الهجينة تظهر الآن حيث المستقلون يضمنون الوصول الانتقائي لقطع غيار الشركة المصنعة للمعدات الأصلية مقابل الحصرية الجغرافية، مما يشير إلى تحول من المنافسة الثنائية نحو النظم البيئية التعاونية.

اللاعبون الناجحون يميزون من خلال خدمة ما بعد البيع. حزم الصيانة متعددة السنوات، ومخزون الاستبدال المضمون للمعدات الحيوية، ومنصات المراقبة عن بُعد كلها ترفع سقف القيمة. حيث أنظمة السداد تعاقب وقت التوقف وحوادث العدوى، يحكم المشترون على المجددين أقل على السعر الرئيسي وأكثر على تخفيف المخاطر. الشركات التي تلف التمويل والتركيب ووثائق الامتثال في عقود واحدة لذلك تقف لتنمو أكثر من المنافسين السعر فقط.

قادة صناعة الأجهزة الطبية المجددة

-

Avante Health Solutions

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Siemens Healthcare Systems

-

Soma Technology

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- أبريل 2025: أعلنت Master Medical Equipment عضويتها في جمعية موزعي الصناعة الصحية (HIDA)، وهي شراكة استراتيجية تهدف إلى تعزيز التزامهم بالتميز في توزيع الرعاية الصحية وتقوية موقعهم في سوق المعدات الطبية المجددة.

- يناير 2025: أبلغت Henry Schein عن استثمار استراتيجي بقيمة 250 مليون دولار أمريكي من KKR، التي استحوذت على حصة 12% في الشركة لدعم النمو الاستراتيجي والتميز التشغيلي في توزيع وخدمات الرعاية الصحية.

- أبريل 2024: التقت ANVISA، وكالة البرازيل التنظيمية للصحة، مع المجالس الإقليمية وIBEM لمناقشة إضافة التقنيين الصناعيين إلى تنظيم الأجهزة الطبية المجددة، وهي خطوة يمكن أن توسع قدرة التجديد في البرازيل مع الحفاظ على معايير الجودة.

- أكتوبر 2023: شكلت AA Medical شراكة استراتيجية مع MED-SELL.COM لتعزيز حلول الأجهزة الطبية المملوكة مسبقاً وتوسيع وصول السوق للمعدات المجددة.

نطاق التقرير العالمي لسوق الأجهزة الطبية المجددة

حسب النطاق، التجديد هو عملية منهجية تجعل المعدات المستعملة في نفس حالة المعدات الجديدة تقريباً (أو أحياناً حالة أفضل، في حالة توفر الترقيات). هذا العمل يوفر فوائد كبيرة من منظور بيئي واجتماعي. يتم تقسيم سوق الأجهزة الطبية المجددة حسب المنتج (معدات التصوير الطبي، وغرفة العمليات، والمعدات الجراحية، ومراقبات المرضى، ومعدات القلب والأوعية الدموية وأمراض القلب، ومعدات الأعصاب، ومعدات التنظير الداخلي، ووحدات العناية المركزة، والمعدات الطبية الأخرى) والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيم (مليون دولار أمريكي) للشرائح المذكورة أعلاه.

| معدات التصوير الطبي | أجهزة الأشعة السينية |

| أنظمة الموجات فوق الصوتية | |

| أجهزة الرنين المغناطيسي | |

| ماسحات الأشعة المقطعية | |

| التصوير النووي (PET، SPECT، PET/CT) | |

| أجهزة التصوير الأخرى | |

| معدات غرفة العمليات والجراحة | أجهزة التخدير |

| وحدات الجراحة الكهربائية | |

| المجاهر الجراحية | |

| مراقبات ثاني أكسيد الكربون والعامل | |

| معدات غرفة العمليات الأخرى | |

| أجهزة مراقبة المرضى | شاشات متعددة المعايير |

| أجهزة رسم القلب الكهربائي | |

| مراقبات ضغط الدم غير الغازية | |

| معدات القلب والأوعية الدموية وأمراض القلب | |

| معدات الأعصاب | |

| أنظمة التنظير الداخلي | |

| معدات وحدة العناية المركزة والرعاية الحرجة | |

| معدات الكلى وغسيل الكلى | |

| المعدات الطبية الأخرى |

| المجددون المعتمدون من الشركة المصنعة للمعدات الأصلية |

| المجددون المستقلون وداخل الشركة |

| المستشفيات |

| مراكز الجراحة المتنقلة |

| مراكز التصوير التشخيصي |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | معدات التصوير الطبي | أجهزة الأشعة السينية |

| أنظمة الموجات فوق الصوتية | ||

| أجهزة الرنين المغناطيسي | ||

| ماسحات الأشعة المقطعية | ||

| التصوير النووي (PET، SPECT، PET/CT) | ||

| أجهزة التصوير الأخرى | ||

| معدات غرفة العمليات والجراحة | أجهزة التخدير | |

| وحدات الجراحة الكهربائية | ||

| المجاهر الجراحية | ||

| مراقبات ثاني أكسيد الكربون والعامل | ||

| معدات غرفة العمليات الأخرى | ||

| أجهزة مراقبة المرضى | شاشات متعددة المعايير | |

| أجهزة رسم القلب الكهربائي | ||

| مراقبات ضغط الدم غير الغازية | ||

| معدات القلب والأوعية الدموية وأمراض القلب | ||

| معدات الأعصاب | ||

| أنظمة التنظير الداخلي | ||

| معدات وحدة العناية المركزة والرعاية الحرجة | ||

| معدات الكلى وغسيل الكلى | ||

| المعدات الطبية الأخرى | ||

| حسب مقدم التجديد | المجددون المعتمدون من الشركة المصنعة للمعدات الأصلية | |

| المجددون المستقلون وداخل الشركة | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة المتنقلة | ||

| مراكز التصوير التشخيصي | ||

| المستخدمون النهائيون الآخرون | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

لماذا يصبح مقدمو الرعاية الصحية أكثر انفتاحاً للمعدات الطبية المجددة؟

الهوامش التشغيلية الضيقة والولايات الاستدامة توجه فرق المشتريات نحو الأصول التي توفر أداءً سريرياً مماثلاً للأجهزة الجديدة لكن تحرر رأس المال للموظفين والترقيات الرقمية.

كيف تؤثر ترقيات برامج الذكاء الاصطناعي على الطلب على أنظمة التصوير المجددة؟

يمكن للمستشفيات تجديد منصات الأشعة المقطعية والرنين المغناطيسي الأقدم بوحدات تحليل الصور المدفوعة بالذكاء الاصطناعي أثناء التجديد، مما يحصل على ميزات تشخيصية حديثة دون استبدال الأجهزة الأساسية.

ما الميزة التنافسية التي يحتفظ بها المجددون المعتمدون من الشركة المصنعة للمعدات الأصلية على اللاعبين المستقلين؟

الوصول المباشر للقطع الملكية والقدرة على تمديد ضمانات مستوى المصنع تسمح لبرامج الشركة المصنعة للمعدات الأصلية بفرض علاوات أسعار والفوز بعقود للطرائق الحيوية.

أي أنواع المرافق تسرع نمو السوق خارج المستشفيات التقليدية؟

مراكز الجراحة المتنقلة والعيادات التشخيصية المستقلة تتوسع بسرعة وغالباً ما تختار المعدات المجددة لتلبية جداول التوسع وحدود الميزانية.

كيف تعيد منصات المزادات عبر الإنترنت تشكيل مشهد المعدات الثانوية؟

الأسواق الرقمية تزيد من شفافية الأسعار والوصول العالمي، مما يمكن البائعين في المناطق المشبعة من مطابقة المشترين في الأسواق الناشئة، وبالتالي تقصير وقت خمول الأصول.

ما الدور الذي تلعبه اللوائح المتطورة في معدلات اعتماد السوق؟

إرشادات التجديد الأوضح في مناطق مثل الاتحاد الأوروبي وماليزيا تعزز ثقة المشتري، بينما المعايير المجزأة في أماكن أخرى ما زالت تبطئ المعاملات عبر الحدود.

آخر تحديث للصفحة في: