حجم وحصة سوق الإلكترونيات الطبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 10.33 مليار دولار أمريكي |

| حجم السوق (2030) | 14.53 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.06% CAGR |

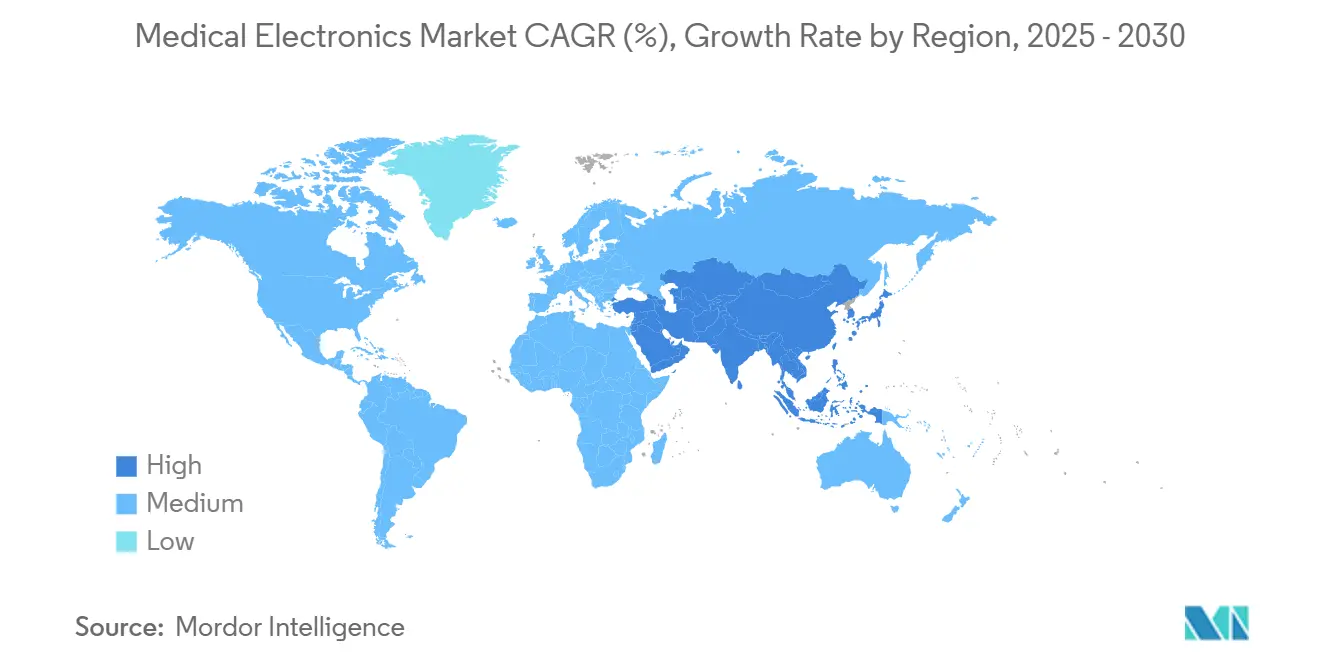

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الإلكترونيات الطبية من قبل مؤسسة مردور للاستخبارات

يقدر حجم سوق الإلكترونيات الطبية بـ 10.33 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 14.53 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب يبلغ 7.06% خلال فترة التوقع (2025-2030).

يدفع التوسع قدماً التحديث التنظيمي، والتحول السريع نحو نماذج المستشفى في المنزل التي تخفض تكاليف الرعاية بنسبة 30%، والاعتماد المتسارع لحلول التشخيص والمراقبة المدعومة بالذكاء الاصطناعي. يشتد الطلب حيث أن ما يقرب من 20% من سكان العالم سيكونون في سن الستين أو أكثر بحلول عام 2030، مما يخلق متطلبات مستدامة للرعاية المستمرة واللامركزية. عدم استقرار إمدادات أشباه الموصلات وقوانين الأمن السيبراني المتشددة تخفف من النمو لكنها في الوقت ذاته تحفز تنويع الموردين والإنتاج القريب وإعادة تصميم المنتجات. تقود آسيا-المحيط الهادئ بمعدل نمو سنوي مركب يبلغ 17.79%، وتحافظ أمريكا الشمالية على قيادة التكنولوجيا تحت تفويضات الأمن السيبراني الجديدة لإدارة الغذاء والدواء، وتوازن أوروبا بين الابتكار ومتطلبات الامتثال المعقدة.

النقاط الرئيسية للتقرير

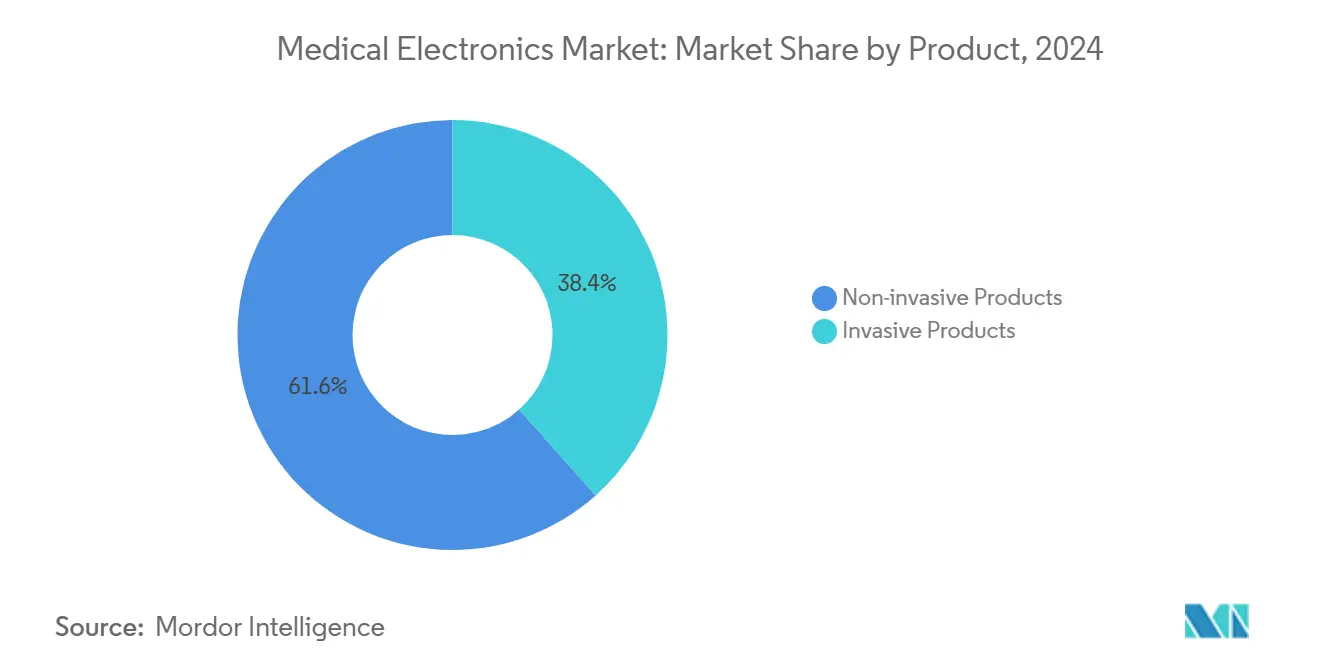

- حسب المنتج، تصدرت الأجهزة غير الغازية بنسبة 61.56% من حصة سوق الإلكترونيات الطبية في عام 2024، بينما من المتوقع أن تتوسع الأجهزة القابلة للارتداء والقائمة على الرقع بمعدل نمو سنوي مركب يبلغ 13.28% حتى عام 2030.

- حسب التطبيق، استحوذت المراقبة على نمو بنسبة 14.62%، متجاوزة حصة إيرادات التشخيص البالغة 46.72% في عام 2024.

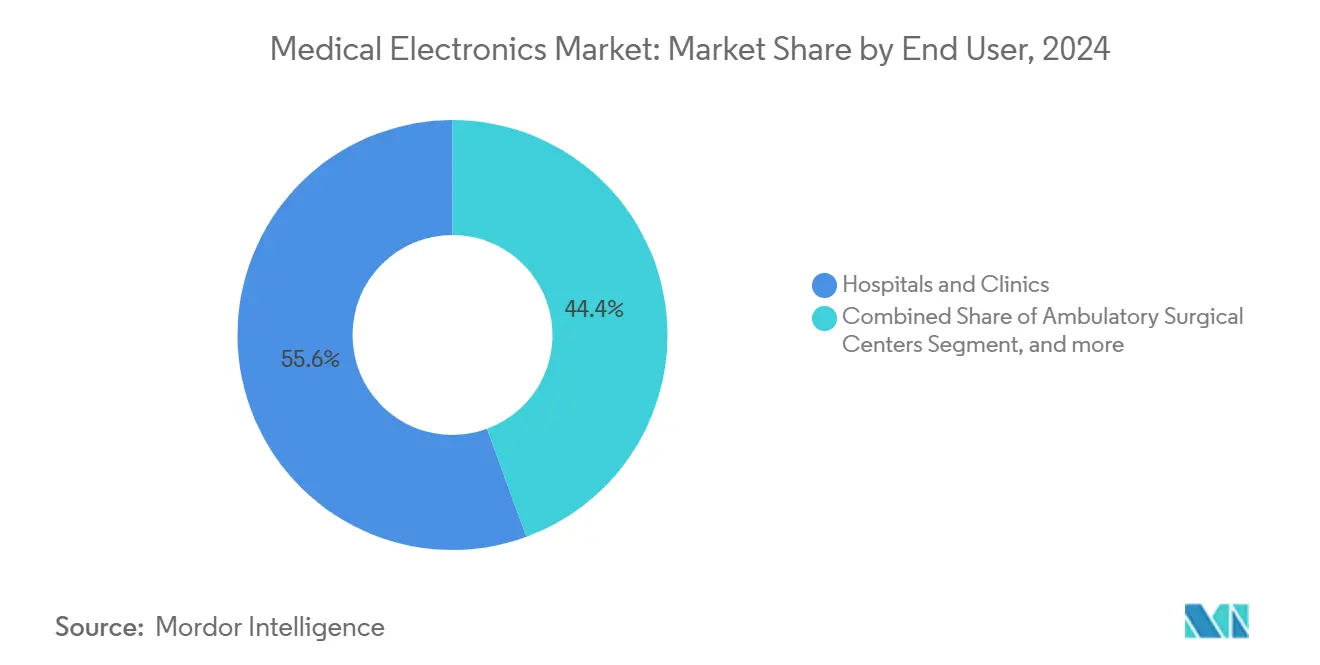

- حسب المستخدم النهائي، احتلت المستشفيات والعيادات 55.62% من حجم سوق الإلكترونيات الطبية في عام 2024، بينما من المتوقع أن ترتفع الرعاية الصحية المنزلية بمعدل نمو سنوي مركب يبلغ 14.96% حتى عام 2030.

- حسب الجغرافيا، مثلت آسيا-المحيط الهادئ المنطقة الأسرع نمواً بمعدل نمو سنوي مركب يبلغ 17.79%، بينما هيمنت أمريكا الشمالية على 33.89% من حصة الإيرادات في عام 2024.

اتجاهات ورؤى سوق الإلكترونيات الطبية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة عدد السكان المسنين | +1.8% | عالمي؛ الأعلى في أمريكا الشمالية وأوروبا واليابان | طويل الأمد (≥ 4 سنوات) |

| الاعتماد الواسع النطاق لتقنيات التصوير التشخيصي | +1.2% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة؛ اعتماد سريع في آسيا-المحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| التطورات التكنولوجية في تصغير أجهزة الاستشعار | +1.5% | عالمي؛ مراكز البحث والتطوير الرئيسية في الولايات المتحدة وألمانيا واليابان | متوسط الأمد (2-4 سنوات) |

| تزايد انتشار الأمراض المزمنة | +1.4% | عالمي؛ الأكثر حدة في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| دمج الذكاء الاصطناعي وتحليلات الحافة | +0.9% | اعتماد مبكر في أمريكا الشمالية والاتحاد الأوروبي؛ توسع في آسيا-المحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| ظهور نماذج رعاية المستشفى في المنزل | +0.7% | أمريكا الشمالية في المقدمة؛ برامج تجريبية في الاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة عدد السكان المسنين

يؤدي التوسع في الفئة الديموغرافية لكبار السن إلى رفع احتياجات العلاج مدى الحياة ومضاعفة الطلب على مراقبة القلب والتمثيل الغذائي غير الغازية. يعيش ما يقرب من 80% من كبار السن بشكل مستقل، مما يدفع إلى اعتماد أجهزة الاستشعار عن بُعد التي ترسل العلامات الحيوية في الوقت الفعلي إلى الأطباء. توفر الرقع المصغرة مثل منصات الصندوق الأسود الطبي تنبيهات تلقائية تتناسب مع قيود سهولة الاستخدام لكبار السن. بينما تعطي الحكومات الأولوية لاستراتيجيات "الشيخوخة في المكان"، تواصل الشركات المصنعة للأجهزة تحسين عمر البطارية والواجهات البديهية وخوارزميات اكتشاف السقوط لتلبية احتياجات الرعاية المنزلية طويلة الأمد.

الاعتماد الواسع النطاق لتقنيات التصوير التشخيصي

توافق إدارة الغذاء والدواء الأمريكية على أدوات الذكاء الاصطناعي مثل CLAIRITY BREAST، التي تتنبأ بخطر الإصابة بسرطان الثدي لمدة خمس سنوات من صور الماموجرام الروتينية، يوضح نموذج تشخيصي ينتقل نحو الطب التنبؤي. تستثمر جي إي للرعاية الصحية أكثر من مليار دولار أمريكي سنوياً في التصوير المدعوم بالذكاء الاصطناعي، مضيفة تطبيقات مثل Flyrcado لفحوصات التروية القلبية.[1]GE Healthcare, "GE Healthcare Reports First-Quarter 2025 Results," gehealthcare.com تهدف شبكات الجيل السادس القادمة إلى نقل ملفات الأشعة فوراً عبر منصات السحابة، مما يحسن وقت تسليم التقارير ويقلل من الفحوصات المتكررة. يحول مقدمو الخدمة ميزانيات رؤوس الأموال إلى أجنحة تصوير تدمج التصنيف الخوارزمي، مما يقلل تكلفة الإجراء لكل مريض بينما يرفع الإنتاجية.

التطورات التكنولوجية في تصغير أجهزة الاستشعار

أصغر جهاز تنظيم ضربات القلب قابل للامتصاص الحيوي في العالم، المطور من قبل جامعة نورث وسترن، يوضح كيف تفتح الإلكترونيات دون المليمترية علاجات لا تستطيع العوامل التقليدية توفيرها.[2]Northwestern University, "Bio-resorbable Miniature Pacemaker Demonstrated in Preclinical Studies," northwestern.edu تمكن أجهزة استشعار الضغط MEMS الآن الأجهزة القابلة للارتداء ذات الدرجة الاستهلاكية من تحقيق دقة ≥99% في اتجاه ضغط الدم. تتضمن الرقع الذكية التي تحتوي على خزانات دوائية مجهرية السوائل العلاج القلبي الوعائي الآلي بناءً على بيانات الدورة الدموية المباشرة. تقلص البوليمرات الموصلة ذاتية التجميع خطوات التجميع، مما يقصر دورات المنتجات ويعزز الموثوقية.

تزايد انتشار الأمراض المزمنة

تدفع الأمراض المزمنة معظم إنفاق الرعاية الصحية في الاقتصادات عالية الدخل، مما يجبر المستشفيات على تبني عقود الرعاية القائمة على القيمة. محفز الحبل الشوكي المغلق Inceptiv المعتمد من إدارة الغذاء والدواء من شركة مدترونيك يعدل التيار في الوقت الفعلي باستخدام التغذية المرتدة البيولوجية، مما يوضح الطلب على العلاجات التكيفية.[3]Medtronic plc, "Medtronic Announces Fiscal 2025 Results," medtronic.com تقطيع شبكة الجيل الخامس (5G) يرفع موثوقية عرض النطاق حتى يتمكن الأطباء من الاعتماد على القياس عن بُعد على مدار 24/7 دون فقدان الحزم. هذه الاقتصادات تضع المراقبة المستمرة كاستراتيجية خط أمامي لتقليل القبول الطارئ وعدم الالتزام بالأدوية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الأطر التنظيمية الصارمة | -1.2% | عالمي؛ الكثافة تختلف حسب المنطقة | متوسط الأمد (2-4 سنوات) |

| تكاليف الاستثمار الأولية العالية والصيانة | -0.8% | عالمي؛ تحدي خاص في الأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| التقلبات في سلاسل إمداد أشباه الموصلات | -0.9% | عالمي؛ التصنيع متركز في آسيا-المحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| تزايد تكاليف الامتثال للأمن السيبراني وخصوصية البيانات | -0.6% | أمريكا الشمالية والاتحاد الأوروبي في مقدمة المتطلبات الجديدة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الأطر التنظيمية الصارمة

قوانين إدارة الغذاء والدواء السارية منذ أكتوبر 2023 تتطلب من كل جهاز متصل تضمين خطة إدارة الأمن السيبراني، وقائمة مواد البرمجيات، وعمليات الثغرات بعد السوق. رسوم الامتثال ودورات المراجعة الأطول ترفع العوائق للشركات الناشئة وتمدد ميزانيات البحث والتطوير للشركات متوسطة الحجم. بالموازاة، تمدد لائحة الاتحاد الأوروبي للأجهزة الطبية MDR 2017/745 مواعيد التقديم بـ 12-18 شهراً لكثير من المتقدمين، مما يركز الموافقات بين المصنعين الكبار الذين لديهم أقسام تنظيمية عالمية.

تكاليف الاستثمار الأولية العالية والصيانة

يمكن أن يتجاوز بناء مسبك متقدم لأشباه الموصلات للإلكترونيات الطبية مليار دولار أمريكي، بينما تبلغ نفقات التشغيل المستمرة في الولايات المتحدة أو الاتحاد الأوروبي 10-35% أعلى من الأقران الآسيويين. اضطرابات سلسلة التوريد ترفع تكاليف الشحن بما يصل إلى 20% وتتطلب مخزون احتياطي استراتيجي، مما يرفع احتياجات رأس المال العامل. نقص المواهب في التصنيع المجهري وهندسة البرامج الثابتة يوسع علاوات الأجور ويطيل دورات التوظيف.

تحليل القطاعات

حسب المنتج: هيمنة غير الغازية تقود الابتكار

حققت الأجهزة غير الغازية 61.56% من حصة سوق الإلكترونيات الطبية في عام 2024 حيث فضل الأطباء التشخيصات غير المؤلمة التي تقلل خطر العدوى. تحزم منصات التصوير بالرنين المغناطيسي والمقطعي والأشعة السينية الآن محركات ذكاء اصطناعي تؤشر تلقائياً على الشذوذ وتقلل التعرض للإشعاع. من المتوقع أن يتقدم حجم سوق الإلكترونيات الطبية للأجهزة القابلة للارتداء والقائمة على الرقع بمعدل نمو سنوي مركب يبلغ 13.28%، مدعوم بشرائح توفر البطارية ومسارات إدارة الغذاء والدواء للاستخدام الاستهلاكي المتاح بدون وصفة طبية.

تحافظ الحلول الغازية على أهمية استراتيجية لإدارة النظم، وعلاج الألم، والتنظير الداخلي عندما تبقى البدائل غير الغازية غير كافية. تدعم أجهزة تسجيل الحلقة القابلة للزرع مراقبة القلب لمدة تصل إلى ثلاث سنوات، بينما تعد أجهزة تنظيم ضربات القلب القابلة للامتصاص الناشئة بالشفاء بعد الجراحة بدون أجهزة. المحفزات المغلقة في الوقت الفعلي مثل Inceptiv تخصص تيارات العلاج وتمدد عمر البطارية من خلال خوارزميات تكيفية. التعقيد الإجرائي ومتطلبات العقامة تخفف من النمو الحجمي لكن تؤمن طلباً دائماً في أجنحة الجراحة المتخصصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: المراقبة تتجاوز التشخيصات التقليدية

هيمن التشخيص على 46.72% من الإيرادات في عام 2024، لكن من المتوقع أن تتوسع تطبيقات المراقبة بنسبة 14.62% سنوياً حيث يحفز الدافعون أنظمة الإنذار المبكر التي تقلل إعادة القبول. يرتفع حجم سوق الإلكترونيات الطبية لمراقبة المستشفى في المنزل بالتزامن مع رموز السداد التي تغطي جمع العلامات الحيوية عن بُعد.

تكامل خوارزميات الذكاء الاصطناعي يطمس الحدود بين الاكتشاف والوقاية، مع أدوات مثل CLAIRITY BREAST التي تفحص وتحدد درجات المخاطر في الوقت نفسه. الأجهزة العلاجية تندمج مع أجهزة الاستشعار لإنشاء رقع توصيل الدواء التي تدير الأدوية فقط عندما تتجاوز المقاييس الحيوية العتبات. أجهزة مراقبة الجلوكوز المستمرة، والقياس القلبي عن بُعد، ومقاييس التنفس المحمولة توضح كيف أن المراقبة المستمرة تحل محل الزيارات المعملية النوبية، مما يحسن الالتزام والنتائج طويلة الأمد.

حسب المستخدم النهائي: الرعاية الصحية المنزلية تحول تقديم الرعاية

اشترت المستشفيات والعيادات 55.62% من جميع المعدات في عام 2024، مما يعكس دورها المركزي في التدخلات الحادة والمشتريات الرأسمالية. ومع ذلك، من المتوقع أن تحقق البيئات المنزلية معدل نمو سنوي مركب يبلغ 14.96% حيث أن انتشار النطاق العريض وتغطية الجيل الخامس تمكن من إشراف بدرجة الطبيب خارج المرافق التقليدية. يفضل ما يقرب من 80% من كبار السن الشيخوخة في المكان، مما يخلق سوق جذب لأجهزة قياس ضغط الدم الموجهة بالصوت والأجهزة القابلة للارتداء لاكتشاف السقوط التلقائي.

تنشر مراكز الجراحة المتنقلة أدوات تصوير وجراحة كهربائية مضغوطة لنقل الإجراءات قليلة التعقيد من المستشفيات، مما يقلل النفقات العامة وإقامة المريض. يعتمد مقدمو الرعاية طويلة الأمد والتأهيل أسرة ذكية وأجهزة مراقبة حيوية لاسلكية لتعويض نقص الموظفين وتلبية مقاييس الجودة التنظيمية. تعيد صناعة الإلكترونيات الطبية بالتالي تشكيلها حول عقد رعاية موزعة متصلة من خلال لوحات تحكم أمنة قائمة على السحابة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تسجل آسيا-المحيط الهادئ أسرع مسار بمعدل نمو سنوي مركب يبلغ 17.79% بسبب السياسة الصناعية الداعمة، وارتفاع إنفاق الطبقة المتوسطة على الرعاية الصحية، والبناء السريع للمستشفيات. تراجع التمويل المغامر خلال عام 2024، إلا أن المسرعات المحلية والمنح العامة تواصل دعم الشركات الناشئة للتصوير المدعوم بالذكاء الاصطناعي التي تصمم منتجات مصممة حسب علم الأوبئة الإقليمي ونقاط الأسعار.

تحتفظ أمريكا الشمالية بقيادة الإيرادات بنسبة 33.89%، مدعومة بمسارات مراجعة إدارة الغذاء والدواء القابلة للتنبؤ وشبكات مزودي الخدمة القوية للمتبنين المبكرين. يمكن أن ترفع التعريفات المقترحة على أشباه الموصلات تكاليف المدخلات لأكثر من نصف الأجهزة المسجلة في الولايات المتحدة، لكن الإنتاج القريب في المكسيك - الآن أكبر مصدر للآلات الطبية للولايات المتحدة - يقلل التعرض لمخاطر الإمداد طويلة الأمد. يستفيد حجم سوق الإلكترونيات الطبية في أمريكا الشمالية من تجارب المستشفى في المنزل التي تظهر تخفيضاً في التكلفة بنسبة 30% وتحفز توسيع تغطية الدافع.

تشارك أوروبا في وجود كبير، توازن بين مجموعات البحث والتطوير المتقدمة والأنظمة التنظيمية الصارمة. تزيد لائحة الأجهزة الطبية للاتحاد الأوروبي من تعقيد الملف، إلا أن مبادرات مثل إطار عمل تطبيقات الصحة الرقمية في ألمانيا توسع السداد للأجهزة المتصلة. التوجيهات المتعلقة بالاستدامة تفضل أجنحة التصوير الموفرة للطاقة والتعبئة الاقتصادية الدائرية، مما يشجع المصنعين على إعادة تصميم دورات حياة المنتجات. يبقى النمو الإقليمي ثابتاً حيث تطالب السكان المسنون بإدارة متعددة الأمراض وتستثمر الحكومات في قابلية التشغيل البيني للسجلات الرقمية.

المشهد التنافسي

سوق الإلكترونيات الطبية تنافسي مع وجود عدد كبير من عدة لاعبين رئيسيين. التوحيد هو موضوع محدد حيث تشتري الشركات الرائدة المبتكرين المتخصصين لتسريع تجديد المحفظة. أغلقت شركة سترايكر صفقة بقيمة 4.9 مليار دولار أمريكي لشركة إيناري ميديكال في يونيو 2025 لتوسيع امتيازها الوعائي المحيطي stryker.com. استحوذت شركة جلوبوس ميديكال على شركة نيفرو مقابل 250 مليون دولار أمريكي، مضيفة تقنية تحفيز الألم إلى خط زراعة العمود الفقري. قفزة بوسطن ساينتيفيك بنسبة 20.9% في الإيرادات في الربع الأول من 2025 تبرز كيف يمكن لإطلاق القلب والأوعية الدموية المستهدف أن يستحوذ على حصة في القطاعات المزدحمة.

يتمحور التمايز التكنولوجي حول محركات الذكاء الاصطناعي، والأمن السيبراني المدمج، وقابلية التشغيل البيني السحابية. تخصص جي إي للرعاية الصحية أكثر من مليار دولار أمريكي سنوياً للتصوير المدعوم بالذكاء الاصطناعي وخطوط البيانات الآمنة، وتضع منصة إديسون في قلب معمارية المستشفى الذكي. تخطط مدترونيك لفصل قسم السكري لتحديد التركيز على تعديل الأعصاب ونظم القلب، مع المحافظة على حجم الإيرادات البالغ 33.5 مليار دولار أمريكي. المتحدون الناشئون مثل إبيمايندر حصلوا على حالة اختراق إدارة الغذاء والدواء لأول مراقب تخطيط دماغي مستمر قابل للزرع، مؤكدين كيف يمكن للابتكار المتخصص تجاوز الراسخين المتمكنين.

تنظيم الأمن السيبراني هو الآن رافعة تنافسية. الشركات التي لديها عمليات آمنة بالتصميم معتمدة تسرع الموافقات وتقوي ثقة العملاء. ندرة المكونات تدفع العمالقة المتكاملة عمودياً لحجز إمداد السيليكون من خلال اتفاقيات رقاقة متعددة السنوات، مما يضع الأقران الأصغر الذين يشترون من الأسواق الفورية في وضع غير مؤات. بشكل عام، يتميز سوق الإلكترونيات الطبية بتركيز متوسط حيث يهيمن أفضل خمسة لاعبين على ما يقرب من 45% من الإيرادات المشتركة، تاركين مجالاً للداخلين الرشيقين لتعطيل القطاعات الفرعية عالية النمو بخوارزميات ذكاء اصطناعي متمايزة أو عوامل شكل جديدة.

رادة صناعة الإلكترونيات الطبية

-

شركة كونينكليكه فيليبس الهولندية

-

شركة سيمنس للرعاية الصحية

-

شركة فوجي فيلم

-

مدترونيك

-

جي إي للرعاية الصحية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: أكملت شركة سترايكر استحواذها على شركة إيناري ميديكال بقيمة 4.9 مليار دولار أمريكي، مما يوفر الدخول إلى قطاع الأوعية الدموية المحيطية عالي النمو ويوسع قدراتها العصبية الوعائية لمعالجة علاجات الجلطات الوريدية التي تؤثر على ما يصل إلى 900,000 حياة سنوياً في الولايات المتحدة.

- مايو 2025: أعلنت شركة مدترونيك نتائج قوية للسنة المالية 2025 بإيرادات قدرها 33.5 مليار دولار أمريكي، بزيادة 3.6%، وأعلنت خططاً لفصل أعمال مرض السكري إلى شركة عامة منفصلة بينما تتوقع نمواً عضوياً في الإيرادات بنسبة 5% للسنة المالية 2026.

- أبريل 2025: أعلنت شركة بوسطن ساينتيفيك نتائج الربع الأول من 2025 بصافي مبيعات قدره 4.663 مليار دولار أمريكي، بزيادة 20.9% على أساس سنوي، مدفوعة بالأداء القوي في قطاعات القلب والأوعية الدموية (نمو 26.2%) والمسالك البولية (نمو 23.5%).

- فبراير 2025: أعلنت شركة تيليفليكس استحواذها على أعمال التدخل الوعائي لشركة BIOTRONIK مقابل ما يقرب من 760 مليون يورو، مما يعزز محفظة التدخل في سوق أمراض القلب التداخلية والأوعية الدموية المحيطية البالغة قيمتها 10 مليار دولار أمريكي.

نطاق تقرير سوق الإلكترونيات الطبية العالمي

حسب نطاق التقرير، الإلكترونيات الطبية هي قسم إلكترونيات يتعامل مع تصميم وتركيب واستخدام الأجهزة والمعدات الكهربائية للتطبيقات الطبية مثل الدراسة والمراقبة والعلاج والتشخيص والمساعدة والرعاية. السوق مقسم حسب المنتج (المنتجات غير الغازية (التصوير بالرنين المغناطيسي، الأشعة السينية، التصوير المقطعي المحوسب، الموجات فوق الصوتية، أنظمة التصوير النووي، أجهزة مراقبة القلب، أجهزة مراقبة التنفس، أجهزة مراقبة الديناميكا الدموية، أجهزة المراقبة متعددة المعايير، موازين الحرارة الرقمية، ومنتجات أخرى) والمنتجات الغازية (المناظير الداخلية، أجهزة تنظيم ضربات القلب، جهاز مزيل الرجفان القلبي القابل للزرع (ICD)، أجهزة تسجيل الحلقة القابلة للزرع، محفز الحبل الشوكي ومنتجات غازية أخرى)، التطبيق (التشخيص، المراقبة، والعلاج)، المستخدم النهائي (المستشفيات والعيادات، مراكز الجراحة المتنقلة، ومستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| المنتجات غير الغازية | التصوير بالرنين المغناطيسي |

| الأشعة السينية | |

| التصوير المقطعي المحوسب | |

| الموجات فوق الصوتية | |

| أنظمة التصوير النووي | |

| أجهزة مراقبة القلب | |

| أجهزة مراقبة التنفس | |

| أجهزة مراقبة الديناميكا الدموية | |

| أجهزة المراقبة متعددة المعايير | |

| موازين الحرارة الرقمية | |

| الأجهزة القابلة للارتداء والقائمة على الرقع | |

| منتجات أخرى غير غازية | |

| المنتجات الغازية | المناظير الداخلية |

| أجهزة تنظيم ضربات القلب | |

| أجهزة مزيل الرجفان القلبي القابلة للزرع (ICD) | |

| أجهزة تسجيل الحلقة القابلة للزرع | |

| محفزات الحبل الشوكي | |

| منتجات غازية أخرى |

| التشخيص |

| المراقبة |

| العلاج |

| المستشفيات والعيادات |

| مراكز الجراحة المتنقلة |

| بيئات الرعاية الصحية المنزلية |

| مستخدمين نهائيين آخرين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | المنتجات غير الغازية | التصوير بالرنين المغناطيسي |

| الأشعة السينية | ||

| التصوير المقطعي المحوسب | ||

| الموجات فوق الصوتية | ||

| أنظمة التصوير النووي | ||

| أجهزة مراقبة القلب | ||

| أجهزة مراقبة التنفس | ||

| أجهزة مراقبة الديناميكا الدموية | ||

| أجهزة المراقبة متعددة المعايير | ||

| موازين الحرارة الرقمية | ||

| الأجهزة القابلة للارتداء والقائمة على الرقع | ||

| منتجات أخرى غير غازية | ||

| المنتجات الغازية | المناظير الداخلية | |

| أجهزة تنظيم ضربات القلب | ||

| أجهزة مزيل الرجفان القلبي القابلة للزرع (ICD) | ||

| أجهزة تسجيل الحلقة القابلة للزرع | ||

| محفزات الحبل الشوكي | ||

| منتجات غازية أخرى | ||

| حسب التطبيق | التشخيص | |

| المراقبة | ||

| العلاج | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| مراكز الجراحة المتنقلة | ||

| بيئات الرعاية الصحية المنزلية | ||

| مستخدمين نهائيين آخرين | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الإلكترونيات الطبية وما مدى سرعة نموه؟

وقف السوق عند 10.33 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 14.53 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب يبلغ 7.06%.

أي فئة منتج تهيمن على المبيعات في الإلكترونيات الطبية؟

تحتل الأجهزة غير الغازية 61.56% من الحصة، مما يعكس تفضيلاً سريرياً ومرضياً واسعاً للتشخيص والمراقبة غير المؤلمة.

لماذا تعتبر آسيا-المحيط الهادئ المنطقة الأسرع نمواً؟

السياسات الصناعية الداعمة وتوسع إنفاق الطبقة المتوسطة على الرعاية الصحية والاستثمار في البنية التحتية يدفع معدل نمو سنوي مركب يبلغ 17.79% حتى عام 2030.

كيف تؤثر تفويضات الأمن السيبراني الجديدة لإدارة الغذاء والدواء على صانعي الأجهزة؟

يجب على المصنعين تضمين خطة شاملة لإدارة الأمن السيبراني وقائمة مواد البرمجيات في التقديمات، مما يطيل الجداول الزمنية للتطوير لكن ينشئ ميزة تنافسية للشركات التي لديها عمليات أمنية قوية.

ما دور الذكاء الاصطناعي في تشكيل مستقبل الإلكترونيات الطبية؟

خوارزميات الذكاء الاصطناعي تعزز دقة التشخيص، وتمكن التحليلات التنبؤية، وتتكامل مع الحوسبة الطرفية، محولة الأجهزة إلى منصات ذكية تدعم القرارات السريرية في الوقت الفعلي.

أي قطاع مستخدم نهائي يتوسع بأسرع ما يمكن؟

تنمو الرعاية الصحية المنزلية بمعدل نمو سنوي مركب يبلغ 14.96% حيث أن نماذج المستشفى في المنزل، وتفضيلات الشيخوخة في المكان، وسداد الرعاية الصحية عن بُعد تعزز الطلب على معدات المراقبة المتصلة.

آخر تحديث للصفحة في: