حجم وحصة سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

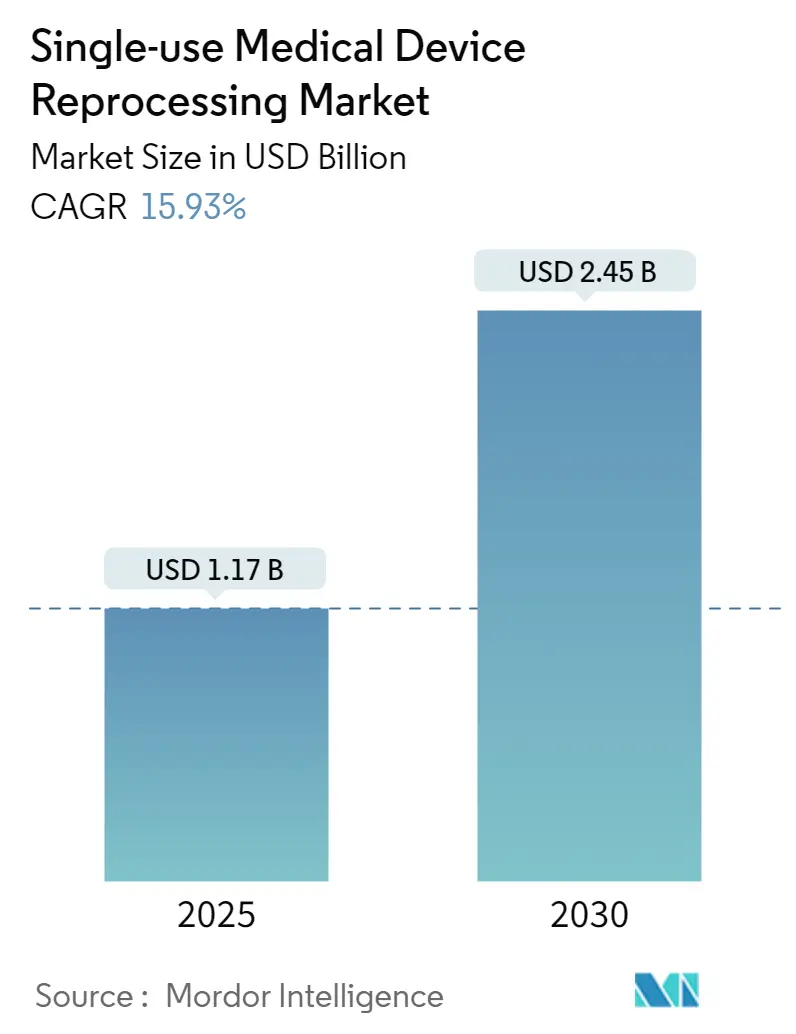

| حجم السوق (2025) | 1.17 مليار دولار أمريكي |

| حجم السوق (2030) | 2.45 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.93% CAGR |

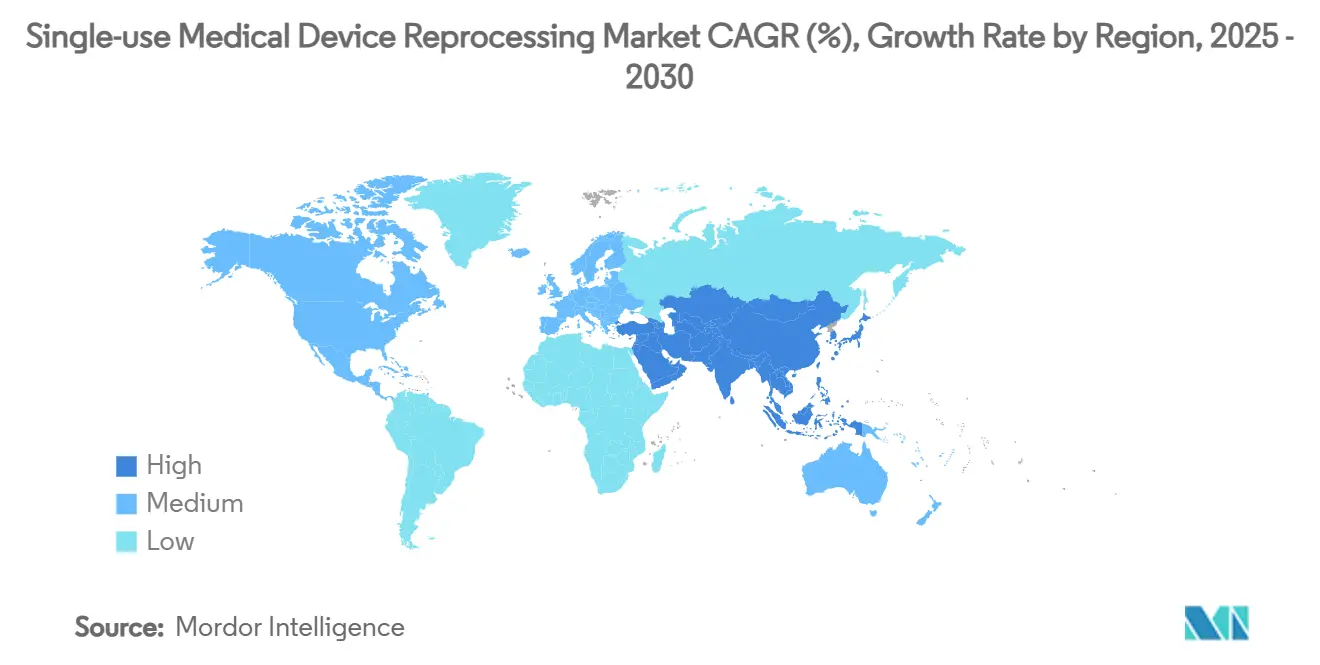

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

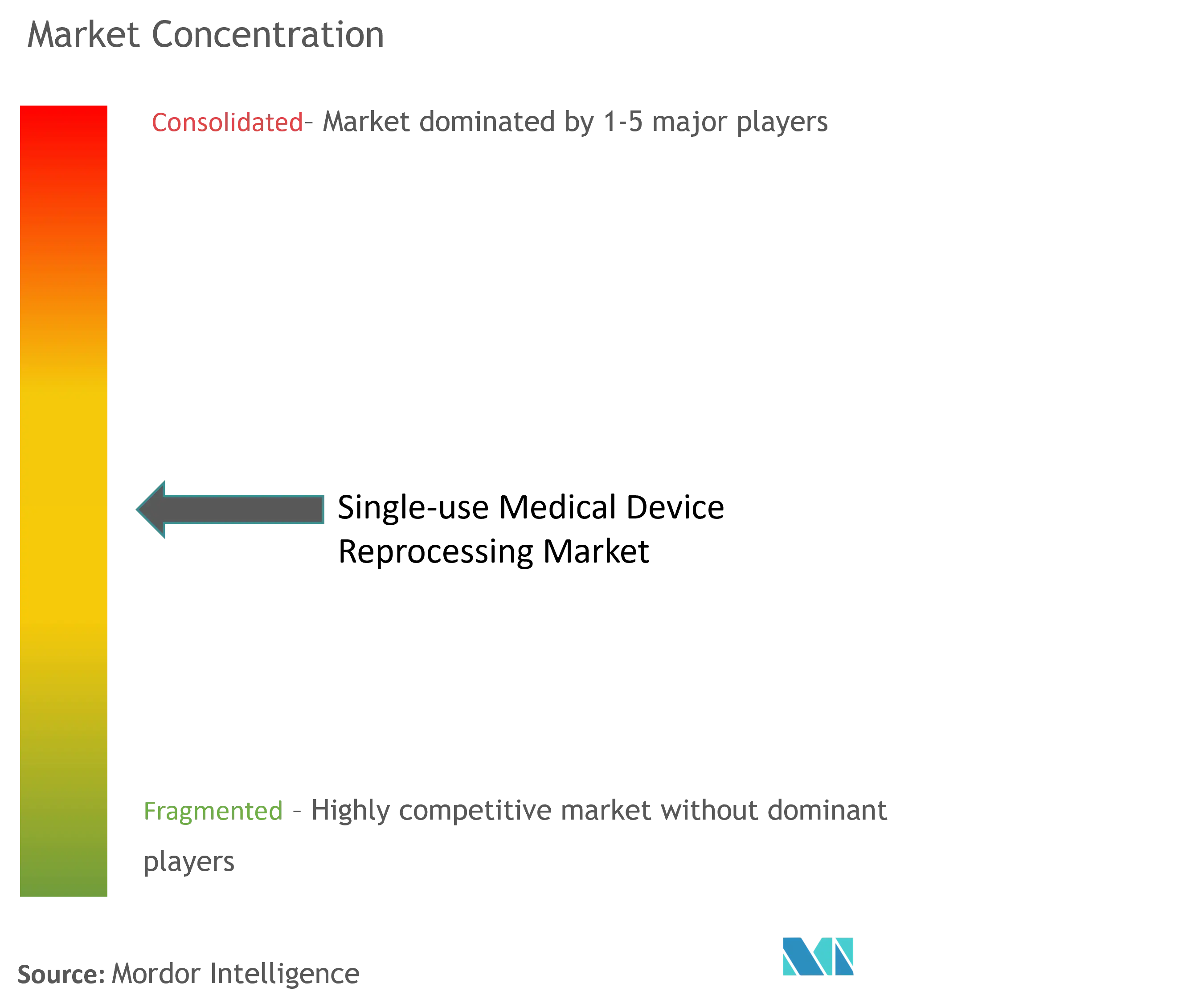

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام من قبل موردور إنتليجنس

يُقدّر سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام بـ 1.17 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع إلى 2.45 مليار دولار أمريكي في 2030 بمعدل نمو سنوي مركب قدره 15.93%، مما يؤكد الطلب القوي على حلول احتواء التكاليف والاستدامة المثبتة في أنظمة الرعاية الصحية العالمية. إن الوضوح التنظيمي من توجيهات إدارة الغذاء والدواء الأمريكية في مايو 2024 حول إعادة التصنيع والقبول المتزايد لتعقيم بخار بيروكسيد الهيدروجين قد قللا من عدم اليقين في الامتثال ووسّعا مجال الأجهزة المعتبرة آمنة لإعادة المعالجة[1]المصدر: إدارة الغذاء والدواء الأمريكية، "إدارة الغذاء والدواء تصدر التوجيه النهائي لتوضيح 'إعادة التصنيع' للأجهزة،" fda.gov. تنظر فرق المشتريات في المستشفيات إلى إعادة المعالجة كرافعة للحفاظ على الهامش وسط ضغوط التضخم والسداد، خاصة بعد توثيق وفورات قدرها 451 مليون دولار أمريكي في 2024 عبر 17 دولة[2]المصدر: دان فوكيليتش، "أخبار يوم الأرض: المستشفيات ومراكز الجراحة توفر 451 مليون دولار أمريكي،" amdr.org. إن متطلبات الاستدامة ومحاسبة الكربون من النطاق الثالث وإنفاذ مكافحة الاحتكار ضد عقود الشركات المصنعة الأصلية المقيدة تسرّع اعتماد الأجهزة على مستوى كل جهاز، بينما تعزز منصات التتبع المدعومة بالذكاء الاصطناعي والمعقمات الآلية الثقة في سلامة المرضى.

النتائج الرئيسية للتقرير

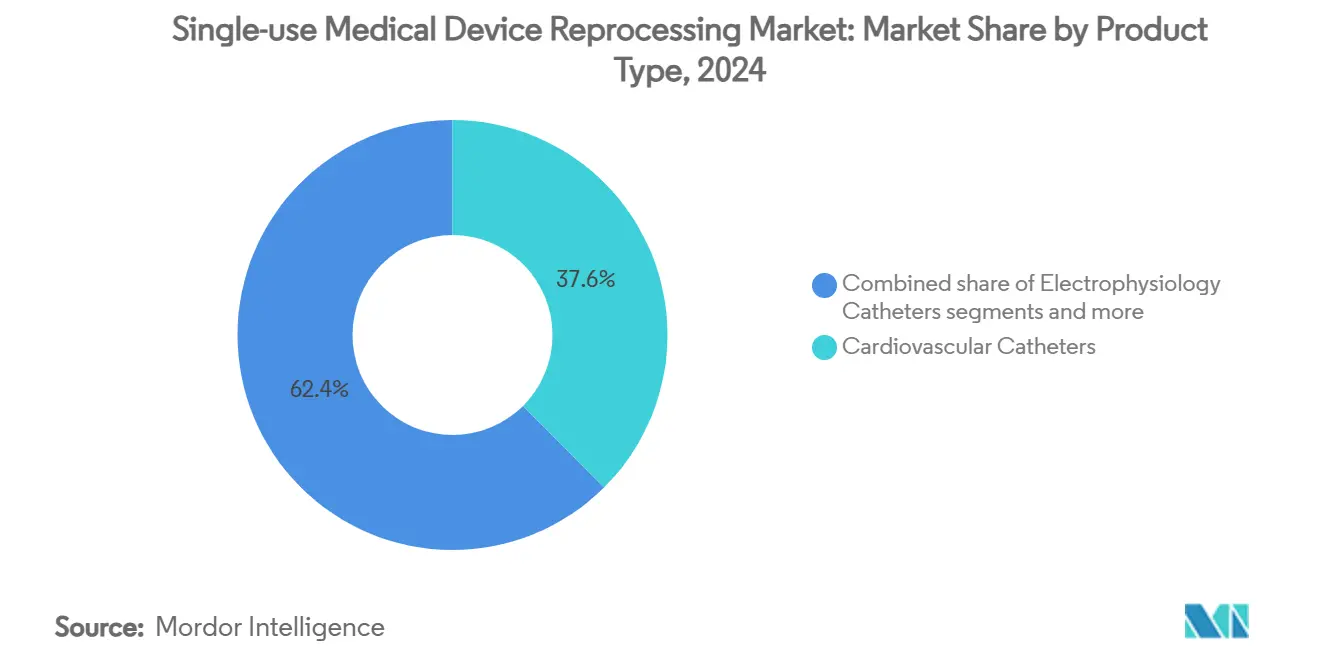

حسب نوع المنتج، تصدرت القسطرة القلبية الوعائية بـ 37.56% من حصة سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام في 2024؛ من المتوقع أن تسجل قسطرة الفيزيولوجيا الكهربائية أسرع معدل نمو سنوي مركب بنسبة 16.09% حتى 2030.

حسب مقدم الخدمة، استحوذت معالجات الطرف الثالث التجارية على 84.45% من حجم سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام في 2024، بينما الشريحة مهيأة للتوسع بمعدل نمو سنوي مركب قدره 16.37% بين 2025 و 2030.

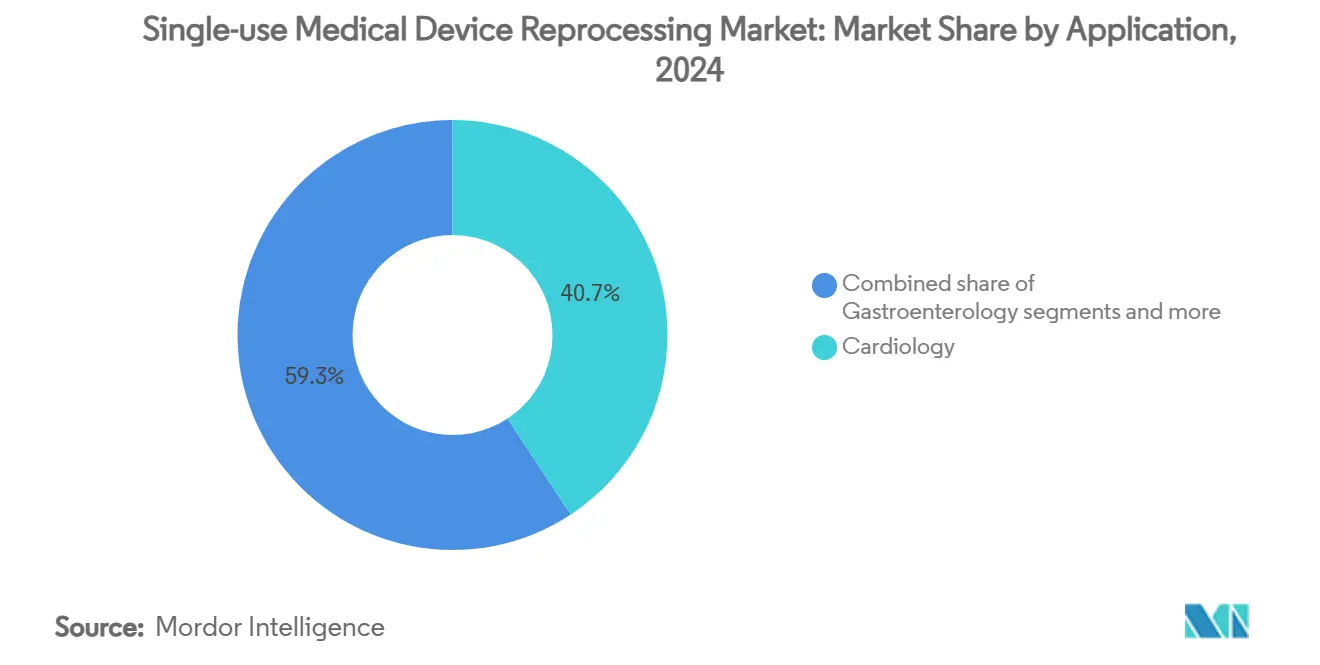

حسب التطبيق، استأثرت أمراض القلب بحصة 40.73% من حجم سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام في 2024؛ تظهر تطبيقات أمراض الجهاز الهضمي أعلى توقعات معدل نمو سنوي مركب بنسبة 16.66% إلى 2030.

حسب المستخدم النهائي، مثلت المستشفيات ومراكز الجراحة 64.32% من الطلب في 2024، بينما تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 16.95% حتى 2030.

حسب الجغرافيا، هيمنت أمريكا الشمالية بـ 43.53% من الإيرادات في 2024، ومع ذلك من المتوقع أن تتوسع آسيا والمحيط الهادئ في سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام بمعدل نمو سنوي مركب قدره 17.25% إلى 2030.

اتجاهات ورؤى سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضغط احتواء التكاليف على المستشفيات | +4.2% | عالمي، مع تأثير حاد في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| الموافقات والتراخيص التنظيمية للأجهزة أحادية الاستخدام المعاد معالجتها | +3.8% | أمريكا الشمالية والاتحاد الأوروبي أساسي، يتوسع إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| متطلبات الاستدامة وتقليل النفايات | +2.9% | الاتحاد الأوروبي في المقدمة، أمريكا الشمالية تتبع، آسيا والمحيط الهادئ ناشئة | طويل الأجل (≥ 4 سنوات) |

| تقارير الحوكمة البيئية والاجتماعية والمؤسسية تربط انبعاثات النطاق الثالث بالمشتريات | +2.1% | أسواق الشركات العالمية، مركزة في الاقتصادات المتقدمة | متوسط الأجل (2-4 سنوات) |

| أحكام مكافحة الاحتكار تحد من عقود الشركات المصنعة الأصلية المقيدة | +1.8% | أمريكا الشمالية أساسي، تسرب محتمل للاتحاد الأوروبي | قصير الأجل (≤ سنتان) |

| مرونة سلسلة التوريد بعد نقص معدات الحماية الشخصية جراء الجائحة | +1.5% | عالمي، مع التأكيد على مناطق التخزين الاستراتيجي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضغط احتواء التكاليف على المستشفيات

حولت هوامش التشغيل المتقلصة إعادة المعالجة من اختيارية إلى أساسية في كتيبات سلسلة توريد المستشفيات، وغالباً ما توفر وفورات على مستوى الجهاز بنسبة 40-60% مقارنة بأسعار الشركات المصنعة الأصلية القائمة. إصلاحات مدفوعات ميديكير والتعاقد مع دافعي القطاع الخاص عززا الرؤية لإنفاق الأجهزة الاستهلاكية، مما دفع إدارة صحة المحاربين القدماء لإعادة النظر في قيود إعادة المعالجة الخاصة بها في 2025. يدمج المدراء الماليون الرئيسيون بشكل متزايد عوائد إعادة المعالجة في نماذج تخصيص رؤوس الأموال السنوية، مما يترجم إلى اعتماد منهجي عبر شبكات المستشفيات متعددة المواقع. إن حجم الوفورات أصبح الآن مادياً لوكالات التصنيف الائتماني التي تقيم سيولة أنظمة الصحة غير الربحية، مما يعزز التزام الإدارة. مع استمرار التضخم، من المتوقع أن تدعم الوصاية المالية على الأقل ثلث تحويلات الحسابات الجديدة حتى 2027.

الموافقات والتراخيص التنظيمية للأجهزة أحادية الاستخدام المعاد معالجتها

وضّح توجيه إدارة الغذاء والدواء لعام 2024 حول إعادة التصنيع الحدود بين الخدمة وإعادة المعالجة، مما قلل من الغموض القانوني لمشغلي الطرف الثالث. حصل بخار بيروكسيد الهيدروجين على اعتراف كطريقة تعقيم راسخة، مما نوّع الطرق المعتمدة خارج أكسيد الإيثيلين. أدمجت اليابان إعادة تصنيع الأجهزة أحادية الاستخدام في قانون إدارة الجودة مع مواعيد امتثال متدرجة حتى 2024، مما وضع نموذجاً لمنظمين آخرين في آسيا والمحيط الهادئ. إن موافقات إدارة الغذاء والدواء لعام 2025 على أنظمة قسطرة VARIPULSE و Sphere-9، كل منهما يحتوي على مكونات قابلة للإعادة الاستخدام، أشارت إلى الثقة المتزايدة في منصات الاستخدام المختلط. هذه الإنجازات مجتمعة توسع القاعدة القابلة للمعالجة لسوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام خارج أمراض القلب إلى شرائح الفيزيولوجيا الكهربائية المعقدة.

متطلبات الاستدامة وتقليل النفايات

تعامل الأنظمة الصحية الوطنية في الاتحاد الأوروبي والمملكة المتحدة الآن مع إعادة المعالجة كرافعة امتثال لتحويل مكبات النفايات وأهداف تقليل الكربون بدلاً من مبادرة خضراء تقديرية. أفادت أكثر من 70% من المستشفيات الأمريكية ببرامج نفايات غرف العمليات الرسمية في 2024، مع تحديد إعادة المعالجة كأكبر مساهم في تجنب طن مكبات النفايات. تدرج خطة المملكة المتحدة للقضاء على المنتجات الطبية أحادية الاستخدام التي يمكن تجنبها بحلول 2045 إعادة معالجة الأجهزة صراحة بين الاستراتيجيات المؤيدة. تقيّم عدة ولايات قضائية في الاتحاد الأوروبي ضرائب النفايات المفهرسة لإنتاج الكيلوغرام، مما قد يعزز الأساس المنطقي الاقتصادي لإعادة المعالجة بحلول 2026. مع تقدير مساهمة الرعاية الصحية بـ 4.4% من غازات الاحتباس الحراري العالمية، كل تقليل انبعاثات بنسبة 40% لكل وحدة معاد معالجتها يحسن بشكل ملموس ملفات النطاق الثالث للمزودين.

تقارير الحوكمة البيئية والاجتماعية والمؤسسية تربط انبعاثات النطاق الثالث بالمشتريات

تدقق وكالات التصنيف والمستثمرون بشكل متزايد في إفصاحات النطاق الثالث للمستشفيات، ربطاً لانبعاثات سلسلة التوريد بتكلفة رأس المال للأنظمة الكبيرة. توفر آلات حساب الكربون الخاصة من معالجات إعادة المعالجة الرائدة الآن كمية تجنب ثاني أكسيد الكربون لكل جهاز، مما يتيح لفرق المشتريات تحويل علاوة الاستدامة إلى أموال في بطاقات نتائج الموردين. تجمع شبكات التسليم المتكاملة الكبيرة مقاييس الكربون مع السعر عند منح عقود التوريد متعددة السنوات، مما يرفع إعادة المعالجة من أداة وفورات تكتيكية إلى عامل تمييز استراتيجي للحوكمة البيئية والاجتماعية والمؤسسية. يسلط المدراء الماليون الرئيسيون لأنظمة الصحة الضوء على أداء النطاق الثالث في وثائق عروض السندات للاستفادة من مجموعات مستثمري السندات الخضراء، مما يخلق فوائد مالية لاعتماد إعادة معالجة الأجهزة العدواني. مجتمعة، من المتوقع أن تقود هذه الضغوط 18-20% من انتصارات حسابات إعادة المعالجة الجديدة حتى 2028.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضغط الشركات المصنعة الأصلية وممارسات وضع العلامات المقيدة | -2.8% | عالمي، مركز في الأسواق ذات الحضور القوي للشركات المصنعة الأصلية | متوسط الأجل (2-4 سنوات) |

| حدود تصميم الأجهزة لدورات إعادة الاستخدام المتعددة | -1.9% | عالمي، يعتمد على التكنولوجيا وليس خاصية جغرافية | طويل الأجل (≥ 4 سنوات) |

| تشتت المادة 17 من لائحة الأجهزة الطبية في الاتحاد الأوروبي عبر الحدود | -1.4% | الاتحاد الأوروبي أساسي، تأثيرات تنظيمية محتملة | طويل الأجل (≥ 4 سنوات) |

| التتبع المدعوم بالذكاء الاصطناعي يكشف إخفاقات إعادة المعالجة | -0.8% | الأسواق المتقدمة مع بنية تحتية متطورة لتكنولوجيا المعلومات في الرعاية الصحية | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ضغط الشركات المصنعة الأصلية وممارسات وضع العلامات المقيدة

تؤكد خسارة جونسون آند جونسون في قضية مكافحة الاحتكار لعام 2025، مصحوبة بعقوبة قدرها 442 مليون دولار أمريكي، المقاومة المنهجية للشركات المصنعة الأصلية لاعتماد إعادة المعالجة. تواصل الشركات المصنعة الاستفادة من تسميات "الاستخدام الواحد" لزرع عدم اليقين القانوني، خاصة في الأسواق الناشئة مع الرقابة التنظيمية الناشئة. تضغط جمعيات التجارة الممولة من الشركات المصنعة الأصلية ضد قوائم أهلية الأجهزة الموسعة، مما يؤخر الاستيعاب السريري في فئات الحجم الكبير مثل أدوات الجراحة بالمنظار. حتى حيث تحد الرقابة على مكافحة الاحتكار من قيود العقود الصريحة، لا تزال الحواجز الناعمة مثل سحب التدريب للموظفين يمكن أن تعيق ثقة المزود. من المتوقع أن تحلق البيئة القانونية الناتجة ما يقرب من ثلاث نقاط مئوية من معدل النمو السنوي المركب المتوقع في المدى القريب.

تشتت المادة 17 من لائحة الأجهزة الطبية في الاتحاد الأوروبي عبر الحدود

تخلق المادة 17 من لائحة الأجهزة الطبية في الاتحاد الأوروبي خليطاً معقداً من التطبيقات الوطنية التي تشتت السوق الأوروبي لإعادة المعالجة وتزيد من تكاليف الامتثال. تحتفظ الدول الأعضاء الفردية بسلطة تقييد أو حظر إعادة المعالجة، مما يؤدي إلى تحكيم تنظيمي يعقد استراتيجيات إعادة المعالجة الأوروبية الشاملة. إن نظر مجلس الشيوخ الألماني في حظر إعادة معالجة CE بعد أكثر من 10 سنوات من الممارسة يظهر عدم الاستقرار التنظيمي الذي يخلق عدم يقين استثماري. تواجه حركة الأجهزة عبر الحدود لإعادة المعالجة تفسيرات وطنية متفاوتة لالتزامات الشركة المصنعة، مما يخلق تعقيداً لوجستياً يفضل معالجات إعادة المعالجة الأكبر مع قدرات الامتثال متعددة الولايات القضائية. كشفت دراسة المفوضية الأوروبية في ديسمبر 2022 حول تطبيق المادة 17 عن تباين كبير في الطرق الوطنية، مما يشير إلى استمرار التشتت بدلاً من التنسيق.

تحليل الشرائح

حسب نوع المنتج: هيمنة القلب والأوعية الدموية تقود نضج السوق

حققت فئة القسطرة القلبية الوعائية 37.56% من حجم سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام في 2024، مدعومة بدراسات التكافؤ السريري الموثقة جيداً وسير عمل التعقيم المعياري. تقود قسطرة الفيزيولوجيا الكهربائية المجال بمعدل نمو سنوي مركب قدره 16.09%، محفزة بموافقات إدارة الغذاء والدواء لأنظمة VARIPULSE و Sphere-9 التي تدمج مكونات قابلة للإعادة الاستخدام. تستفيد أدوات الجراحة بالمنظار من حجم الجراحة الروبوتية، ومع ذلك تتطلب الهندسة المعقدة أنفاق تنظيف آلية متوفرة بشكل أساسي في معالجات إعادة المعالجة التجارية الكبيرة. يعتمد نمو أجهزة الجهاز الهضمي على اختراقات التعقيم مثل دورات غاز البلازما بيروكسيد الهيدروجين ULTRA GI، والتي تخفف من مخاطر العدوى السابقة. تظل أجهزة التثبيت الخارجي للعظام مكانة محدودة بسبب تكوينات خاصة بالمرضى وأوقات ارتداء ممتدة، بينما توفر أدوات الجراحة العامة حجماً ثابتاً لكن تواجه ضغوط تسعيرية للسلع.

التطورات التكنولوجية، وخاصة علامات تتبع الأجهزة القائمة على الذكاء الاصطناعي وتحليلات السحابة، تسمح الآن بقياس أداء مستوى المنتج عبر دورات إعادة الاستخدام، مما يعزز ثقة الجراح في البدائل المعاد معالجتها. الفحص البصري المحسن والاختبار غير المدمر للسلامة يواصلان رفع ضمان الجودة، مما يساعد أجهزة القلب والأوعية الدموية والجراحة بالمنظار على الحفاظ على تماثل تقريبي مع وحدات الشركات المصنعة الأصلية الجديدة في معدلات الفشل. مع دخول انبعاثات دورة حياة الفئة في بطاقات نتائج الحوكمة البيئية والاجتماعية والمؤسسية الرسمية، يعطي المزودون الأولوية لفئات الاستهلاك عالية الحجم مثل القسطرة للتحويل الأولي، مما يعزز ريادة الشرائح الفرعية للقلب والأوعية الدموية في سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب مقدم الخدمة: توحيد الطرف الثالث يتسارع

استأثر مشغلو الطرف الثالث بـ 84.45% من حصة سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام في 2024، مما يعكس مزايا الحجم في التعقيم والتحقق واللوجستيات. إن معدل النمو السنوي المركب للقطاع البالغ 16.37% حتى 2030 مدفوع بتفضيل الدافع والمنظم للمنشآت المتخصصة المعتمدة من ISO بدلاً من الوحدات الداخلية المثقلة بالموارد. يتواصل التوحيد، كما يتضح من استحواذ ميدلاين في 2024 على محفظة الحلول الجراحية لإيكولاب، مدمجاً إعادة المعالجة في نموذج توزيع خط كامل يبسط المشتريات للمزود.

تواجه المستشفيات التي تقيم البرامج الداخلية نفقات رأسمالية للمعقمات وبرمجيات التتبع واختبار الجودة تتجاوز 5 مليون دولار أمريكي لكل موقع، مما يميل حسابات التكلفة-الفائدة نحو الاستعانة بمصادر خارجية. من المتوقع أن تؤدي التعديلات التنظيمية التي توائم QSR إدارة الغذاء والدواء مع ISO 13485 في 2026 إلى تصاعد أعباء التوثيق، مما يضع الوحدات الداخلية الأصغر التي تفتقر لفرق تنظيمية مخصصة في وضع غير مؤات. مع اعتماد الشركاء التجاريين للفحص البصري بالذكاء الاصطناعي وخطوط التعبئة الروبوتية، تولد كفاءات الإنتاجية مزايا هامش 5-8 نقاط، مما يوسع الفجوة مقابل العمليات التي تديرها المستشفيات. بناءً على ذلك، تعمل معظم أفضل 100 شبكة تسليم متكاملة في الولايات المتحدة الآن بنماذج هجينة حيث تبقى الأدوات منخفضة الحجم فقط في الموقع، بينما ترسل أجهزة مختبر القسطرة والفيزيولوجيا الكهربائية عالية الحجم إلى منشآت الطرف الثالث أسبوعياً.

حسب التطبيق: ريادة أمراض القلب مع تسارع أمراض الجهاز الهضمي

استأثرت إجراءات أمراض القلب بـ 40.73% من حجم سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام في 2024، مبنية على عقود من الدراسات السريرية التي تثبت سلامة القسطرة المعاد معالجتها. يجب أن يحافظ نمو حجم الاستئصال وأحكام مكافحة الاحتكار التي تفكك سياسات حجب الخدمة للشركات المصنعة الأصلية على الزخم حتى 2030. تظهر أمراض الجهاز الهضمي أعلى توقع معدل نمو سنوي مركب بنسبة 16.66%، بفضل دورات التعقيم بخار بيروكسيد الهيدروجين المعتمدة حديثاً للمناظير الاثني عشرية التي تزيل حواجز مكافحة العدوى.

تظل العظام محدودة بمعايير إجراء منخفضة والأدوات الخاصة بالمريض، لكن مراكز الصدمات تكشف لا تزال الوفورات على هياكل التثبيت الخارجي بالهندسة المتوقعة. تستفيد تطبيقات المسالك البولية من الاعتماد المتزايد للمناظير الحالبية الاستهلاكية، مما يخلق طلباً على دورات إعادة الاستخدام الثانوي المعتمدة بمجرد وصول روبوتيات تنظيف التجويف إلى النضج التجاري في 2027. ينوازي نمو الجراحة العامة مع متطلبات استدامة غرفة العمليات لكن يواجه قيود سقف الأسعار بسبب مجموعات الأجهزة السلعية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: نمو مراكز الجراحة الخارجية يفوق اعتماد المستشفيات

ضمت المستشفيات وشبكات التسليم المتكاملة 64.32% من طلب 2024، ومع ذلك معدل النمو يتخلف عن السوق الإجمالي حيث تمدد هياكل القرار دورات التقييم. في المقابل، ستسجل مراكز الجراحة الخارجية معدل نمو سنوي مركب قدره 16.95% حتى 2030، مدفوعة بهجرة الرسوم مقابل الخدمة وسلاسل مراكز الجراحة الخارجية المملوكة للمستثمرين تعطي الأولوية للاسترداد السريع في خطوط نفقات الأجهزة. تستفيد مراكز الجراحة الخارجية من إعادة المعالجة لتجاوز تكاليف حمل المخزون وتخفيف مخاطر التأخير من الموردين، وغالباً ما توقع صفقات حصرية مع شريك تجاري واحد لتبسيط اللوجستيات.

تواجه المراكز الطبية الأكاديمية، رغم كونها متبنين مبكرين لبرامج الاستدامة، قيود بروتوكول أبحاث فريدة تبطئ الانتقال الكامل إلى الأدوات المعاد معالجتها. تستفيد مختبرات القسطرة المتخصصة من إمكانات إعادة استخدام الأجهزة العالية، مفاوضة على خصومات قائمة على الحجم يمكن أن تتجاوز 2 مليون دولار أمريكي سنوياً في أفضل معاهد القلب الأمريكية. من المتوقع أن تستحوذ شريحة مراكز الجراحة الخارجية-العيادات المشتركة على 38% من إيرادات سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام الإضافية خلال السنوات الخمس القادمة، مما يعكس تحولات موقع رعاية الإجراءات المعجلة بحوافز الدافع.

التحليل الجغرافي

حققت أمريكا الشمالية 43.53% من إيرادات 2024، مدعومة بيقين توجيه إدارة الغذاء والدواء وإنفاذ مكافحة الاحتكار وشبكات الطرف الثالث المطورة جيداً. يستفيد السوق الأمريكي أيضاً من مواثيق استدامة المستشفيات التي توائم إعادة المعالجة مع مؤشرات الأداء الرئيسية للحوكمة البيئية والاجتماعية والمؤسسية. يعتمد نظام الصحة الممول عامة في كندا إعادة المعالجة لمقاومة حدود الميزانية، بينما يوفر تجمع الأجهزة الطبية في المكسيك في باخا كاليفورنيا توسع قدرة التعقيم القريب من الشاطئ لمزودي عبر الحدود.

آسيا والمحيط الهادئ على المسار الصحيح لتسجيل معدل نمو سنوي مركب قدره 17.25% إلى 2030، بقيادة مواءمة قواعد إدارة الجودة في اليابان وبرامج تحديث المستشفيات في الصين، التي تستهدف 70% شهادة إعادة استخدام الأجهزة في مدن الدرجة الأولى بحلول 2028. مخطط أيوشمان بهارات في الهند يوسع تغطية التأمين، مما يجبر المستشفيات العامة على مد الميزانيات الثابتة، وبالتالي رفع إعادة المعالجة في مناقصات المشتريات بدءاً من 2026. كوريا الجنوبية وأستراليا، كلاهما متبنيان مبكران لتعقيم شعاع الإلكترون، يجريان تجارب لإعادة استخدام القسطرة المتتبعة بالذكاء الاصطناعي لتحقيق أهداف صفر نفايات وطنية بحلول 2035.

توقعات أوروبا معتدلة بسبب تشتت المادة 17 الذي يدخل قواعد إعادة معالجة متباينة بين الدول الأعضاء، مما يزيد تكاليف الامتثال بما يصل إلى 25% لمشغلي عبر الحدود. يمكن لحظر ألمانيا المحتمل لإعادة معالجة CE أن يزيل 90 مليون دولار أمريكي من الإيرادات السنوية إذا سُن في 2026، رغم أن الدنمارك وهولندا أصدرتا توجيهاً يتيح إعادة المعالجة تحت رقابة إدارة الجودة الصارمة. المملكة المتحدة، خارج أطر الاتحاد الأوروبي، تستهدف رسمياً إلغاء السلع الطبية أحادية الاستخدام التي يمكن تجنبها بحلول 2045، مما يضع إعادة المعالجة كآلية امتثال محورية. أطلقت وزارة الصحة الفرنسية تجربة محدودة في 2024 لتقييم اقتصاديات إعادة معالجة المنظار الاثني عشري، مما قد يعلم السياسة الوطنية في 2027.

المشهد التنافسي

يبقى سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام مجزأً بشكل معتدل، ومع ذلك فإن التوحيد المدفوع بالحجم يتسارع حيث ترفع امتثال جودة ISO واستثمارات التعقيم المتقدمة حواجز الدخول. خدمت قسم حلول الاستدامة في سترايكر أكثر من 3,000 مستشفى أمريكي وحققت 238 مليون دولار أمريكي من وفورات العملاء خلال 2023، مستفيدة من لوحات معلومات التتبع والتتبع المدعومة بالذكاء الاصطناعي لتمييز مستويات الخدمة. أدى استحواذ ميدلاين على محفظة الحلول الجراحية لإيكولاب في 2024 إلى تمديد السيطرة اللوجستية من النهاية إلى النهاية من التصنيع الأصلي عبر إعادة المعالجة، مما عزز قوة التفاوض مع المستشفيات الساعية للمصادر المجمعة.

يستفيد اللاعبون المتخصصون المستقلون من محافظ الفيزيولوجيا الكهربائية وأمراض الجهاز الهضمي حيث حدت تعقيد الأجهزة تاريخياً من إعادة الاستخدام؛ يؤكد حكم مكافحة الاحتكار الناجح لإنوفاتيف هيلث ضد جونسون آند جونسون المسار لتحديات الوصول للسوق عندما تحجب الشركات المصنعة الأصلية الدعم. يهدف الداخلون الجدد الذين يتميزون بأنظمة إدارة الجودة السحابية الأصلية وقرون التعقيم النمطية إلى خدمة المستشفيات الريفية التي تفتقر للحجم لنماذج المحور والشعاع التقليدية.

نظرة إلى الأمام، يجب أن تبسط مواءمة QSR-ISO 13485 لإدارة الغذاء والدواء في 2026 أعباء الامتثال المزدوج، مما يفضل الشركات متوسطة الحجم الرشيقة مع الحفاظ على عتبات سلامة المرضى الصارمة. الرقمنة المنهجية لمقاييس أداء المعقم وخوارزميات الصيانة التنبؤية ستدعم على الأرجح التمييز للموجة التالية، مما يتيح لوحات معلومات العملاء في الوقت الفعلي التي تربط دورات إعادة استخدام الأجهزة بتحليلات وفورات الكربون. يمكن لتصفيات الشركات المصنعة الأصلية المتوقعة لوحدات إعادة المعالجة الداخلية أن تحقن أهداف توحيد إضافية، مما قد يرفع حصة السوق للخمسة الأوائل فوق عتبة 55% الحالية بحلول 2028.

قادة صناعة إعادة معالجة الأجهزة الطبية أحادية الاستخدام

-

شركة سترايكر

-

شركة ميدلاين إندستريز

-

إنوفاتيف هيلث

-

جونسون آند جونسون (ستيريلميد إنك)

-

أرجو

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أُمرت جونسون آند جونسون ميدتيك بدفع 442 مليون دولار أمريكي لانتهاكات مكافحة الاحتكار المرتبطة بحجب الدعم السريري للمستشفيات التي تستخدم القسطرة المعاد معالجتها

- يونيو 2022: أطلقت جمعية معالجات الأجهزة الطبية 'المعايير التنظيمية العالمية لإعادة معالجة وإعادة تصنيع الأجهزة الطبية 'أحادية الاستخدام''، أول خارطة طريق لمساعدة الهيئات المعينة ووزارات الصحة والسلطات التنظيمية للأجهزة الطبية لإطلاق هذه الفوائد للمستشفيات وأنظمة الصحة في جميع أنحاء العالم.

نطاق تقرير سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام العالمي

وفقاً لنطاق التقرير، تشمل إعادة معالجة الأجهزة أحادية الاستخدام (SUD) التنظيف والتطهير والتعقيم والاختبار واستعادة السلامة التقنية والوظيفية للجهاز المستخدم. إن إعادة معالجة الأجهزة أحادية الاستخدام تجعل من الممكن للمستشفيات الحفاظ على جودة رعاية المرضى مع توفير كميات كبيرة من المال.

يتم تقسيم سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام حسب نوع الجهاز (أجهزة الفئة الأولى (ملاقط الجراحة بالمنظار، المشارط، أكمام العاصبة، وأجهزة الفئة الأولى الأخرى) وأجهزة الفئة الثانية (أجهزة استشعار مقياس نبض الأكسجين، أكمام الضغط المتسلسل، القسطرة، والأسلاك الموجهة، وأجهزة الفئة الثانية الأخرى)) والجغرافيا. (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط أفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً.

يقدم التقرير القيمة (بالدولار الأمريكي) للشرائح المذكورة أعلاه.

| القسطرة القلبية الوعائية |

| قسطرة الفيزيولوجيا الكهربائية |

| أدوات الجراحة بالمنظار |

| أجهزة الجهاز الهضمي |

| أجهزة التثبيت الخارجي للعظام |

| أدوات الجراحة العامة |

| معالجات الطرف الثالث /التجارية |

| وحدات إعادة المعالجة الداخلية /بالمستشفيات |

| أمراض القلب |

| أمراض الجهاز الهضمي |

| العظام |

| المسالك البولية |

| الجراحة العامة |

| المستشفيات ومراكز الجراحة |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة ومختبرات القسطرة |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| المملكة العربية السعودية | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج (القيمة، بالدولار الأمريكي) | القسطرة القلبية الوعائية | |

| قسطرة الفيزيولوجيا الكهربائية | ||

| أدوات الجراحة بالمنظار | ||

| أجهزة الجهاز الهضمي | ||

| أجهزة التثبيت الخارجي للعظام | ||

| أدوات الجراحة العامة | ||

| حسب مقدم الخدمة (القيمة، بالدولار الأمريكي) | معالجات الطرف الثالث /التجارية | |

| وحدات إعادة المعالجة الداخلية /بالمستشفيات | ||

| حسب التطبيق (القيمة، بالدولار الأمريكي) | أمراض القلب | |

| أمراض الجهاز الهضمي | ||

| العظام | ||

| المسالك البولية | ||

| الجراحة العامة | ||

| حسب المستخدم النهائي (القيمة، بالدولار الأمريكي) | المستشفيات ومراكز الجراحة | |

| مراكز الجراحة الخارجية | ||

| العيادات المتخصصة ومختبرات القسطرة | ||

| المعاهد الأكاديمية والبحثية | ||

| حسب الجغرافيا (القيمة، بالدولار الأمريكي) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام في 2030؟

من المتوقع أن تصل إلى 2.45 مليار دولار أمريكي بحلول 2030، ارتفاعاً من 1.17 مليار دولار أمريكي في 2025 بمعدل نمو سنوي مركب قدره 15.93%.

أي نوع من المنتجات يهيمن حالياً على إعادة معالجة الأجهزة؟

تحتل القسطرة القلبية الوعائية 37.56% حصة إيرادات، مدعومة بالتحقق السريري طويل الأمد.

لماذا تتبنى مراكز الجراحة الخارجية إعادة المعالجة أسرع من المستشفيات؟

تعطي مراكز الجراحة الخارجية الأولوية لإدارة الهامش ولديها حوكمة مبسطة، مما يمكن معدل نمو سنوي مركب قدره 16.95% حتى 2030.

كيف تؤثر اللوائح البيئية على الاعتماد؟

تقارير كربون النطاق الثالث ومتطلبات تقليل مكبات النفايات تضع إعادة المعالجة كمسار امتثال يولد أيضاً وفورات على مستوى الجهاز.

ما تأثير حكم مكافحة الاحتكار لجونسون آند جونسون في 2025؟

قيدت الغرامة البالغة 442 مليون دولار أمريكي قيود عقود الشركات المصنعة الأصلية وفتحت فرص إعادة معالجة القسطرة للمزودين المستقلين.

آخر تحديث للصفحة في: