حجم وحصة سوق الأجهزة الطبية القابلة للارتداء

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

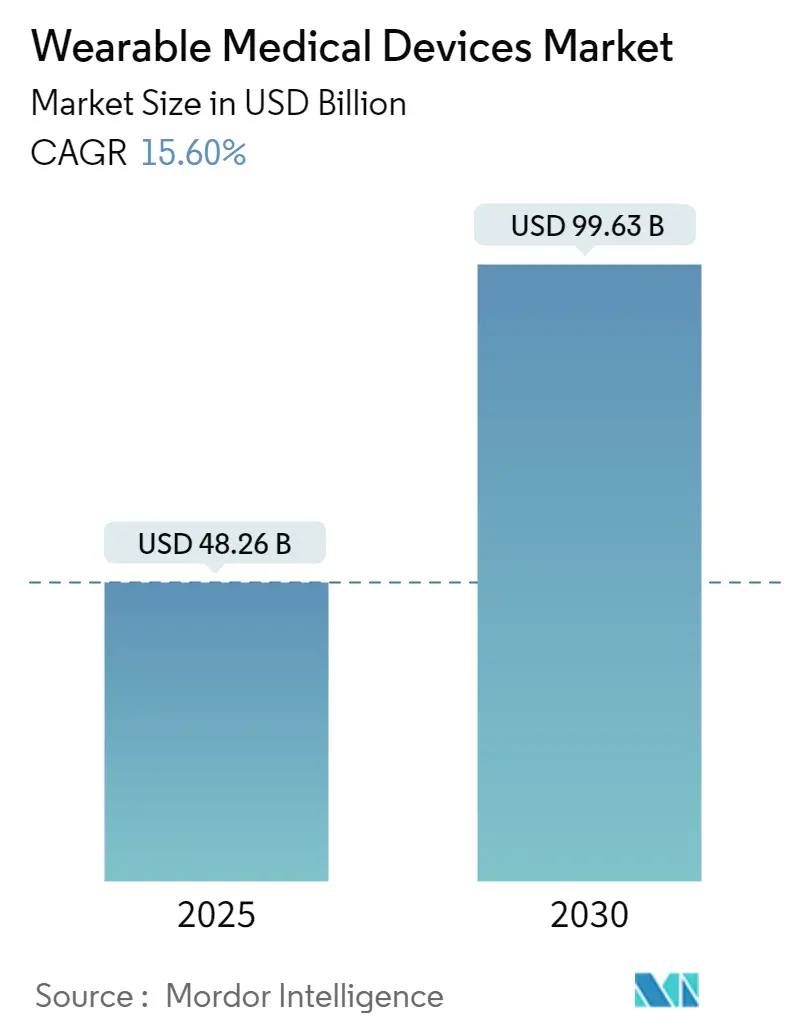

| حجم السوق (2025) | 48.26 مليار دولار أمريكي |

| حجم السوق (2030) | 99.63 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.60% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

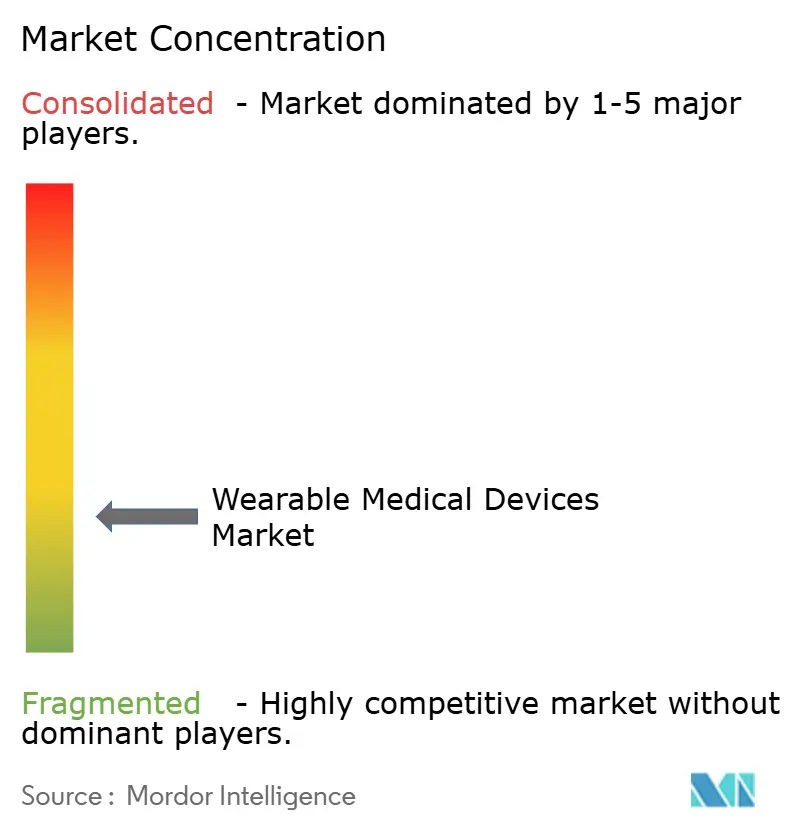

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأجهزة الطبية القابلة للارتداء من قِبل Mordor Intelligence

يُقدر حجم سوق الأجهزة الطبية القابلة للارتداء بـ 48.26 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 99.63 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 15.60% خلال فترة التوقع. يتسارع النمو مع قيام الهيئات التنظيمية بإنشاء مسارات سريعة للتشخيصات المتصلة وتوسيع تعويضات Medicare التي تعترف ببيانات الأجهزة القابلة للارتداء ضمن دعم اتخاذ القرارات السريرية. يعزز الابتكار المستمر في أجهزة الاستشعار الحيوية وتصغير البطاريات وقابلية التشغيل البيني السحابي من الاعتماد السريري، بينما تضخم النظم البيئية لتكنولوجيا المستهلك مثل Apple HealthKit مشاركة المستخدمين. تفتح الشراكات الاستراتيجية بين شركات التكنولوجيا الطبية التقليدية وقادة البرمجيات خطوط منتجات جديدة قادرة على التدخل، وتدعم مجموعات التصنيع في آسيا والمحيط الهادئ انخفاض تكاليف الإنتاج مما يمكّن وصولاً جغرافياً أوسع. تعمل تفويضات الأمن السيبراني وتشكيك الأطباء في دقة الدرجة الاستهلاكية على تخفيف الزخم، إلا أن التوجيه التنظيمي الأوضح وقبول دافعي الرسوم يواصلان ترجمة المشاريع التجريبية إلى برامج مستشفيات واسعة.

النقاط الرئيسية للتقرير

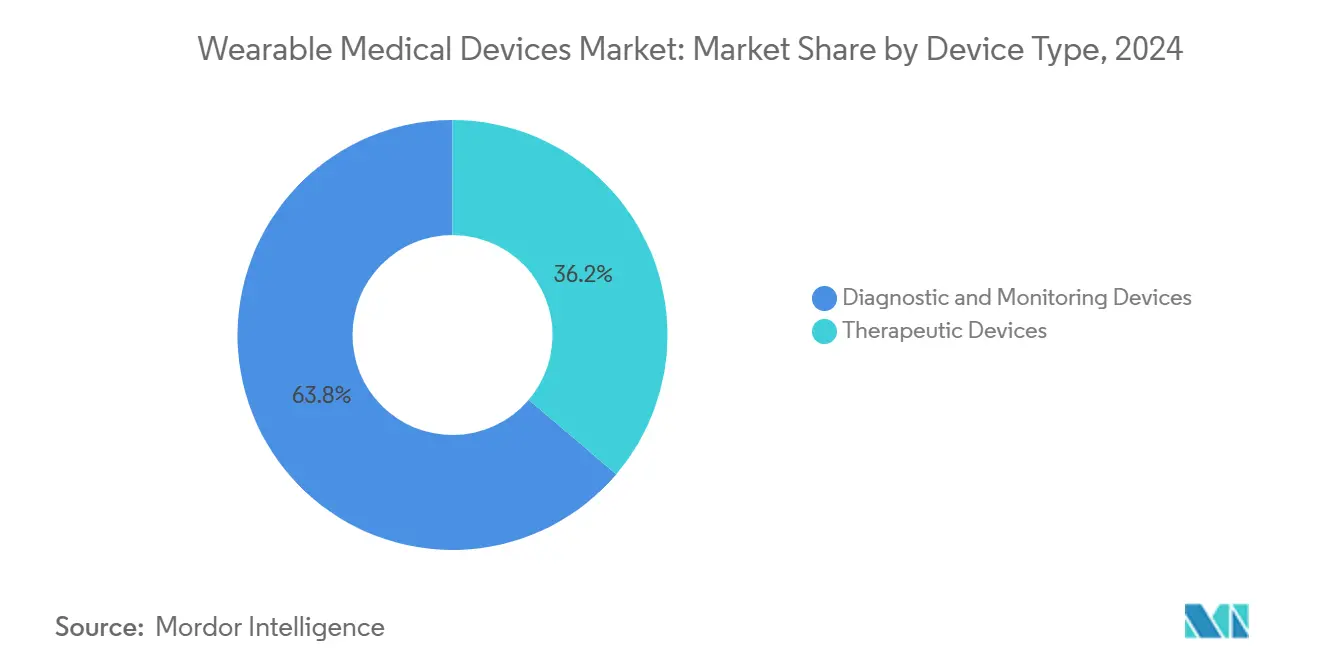

- حسب نوع الجهاز، استحوذت أجهزة التشخيص والمراقبة على 63.78% من حصة سوق الأجهزة الطبية القابلة للارتداء في عام 2024؛ والأجهزة العلاجية مهيأة للنمو بمعدل نمو سنوي مركب قدره 15.93% حتى عام 2030.

- حسب الفئة العمرية، هيمن البالغون الذين تتراوح أعمارهم بين 18-60 عاماً على 61.45% من حصة حجم سوق الأجهزة الطبية القابلة للارتداء في عام 2024، بينما من المقرر أن تتوسع الفئة العمرية أقل من 18 عاماً بأسرع معدل بنمو سنوي مركب قدره 16.46% حتى عام 2030.

- حسب قناة التوزيع، استحوذت الوصفات الطبية غير المتصلة ومبيعات الصيدليات على 62.54% من الإيرادات في عام 2024؛ ومن المتوقع أن ترتفع القنوات عبر الإنترنت بمعدل نمو سنوي مركب قدره 15.75% بسبب نماذج البيع المباشر للمستهلك.

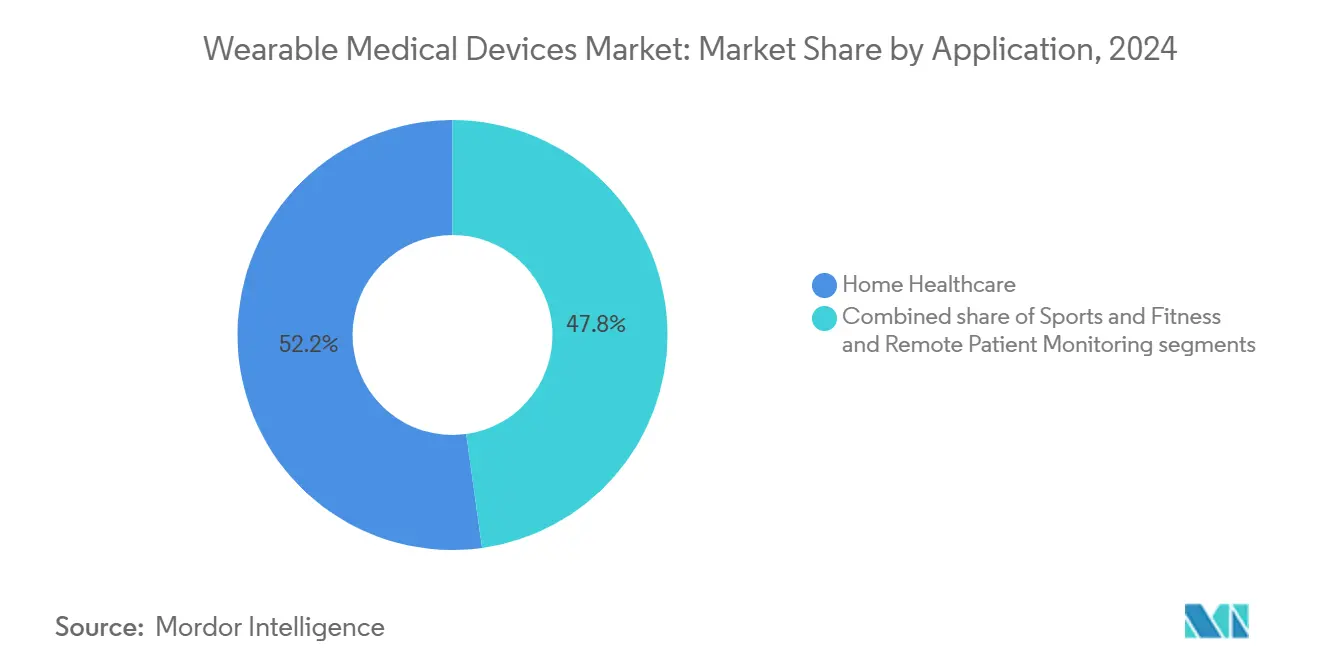

- حسب التطبيق، احتفظت الرعاية الصحية المنزلية بحصة 52.19% من حجم سوق الأجهزة الطبية القابلة للارتداء في عام 2024، بينما تتقدم تطبيقات الرياضة واللياقة البدنية بمعدل نمو سنوي مركب قدره 16.02%.

- حسب المستخدم النهائي، هيمن المستهلكون بحصة 64.30% في عام 2024 مع تسارع اعتماد المستشفيات تحت رموز تعويض مراقبة المرضى عن بُعد الجديدة.

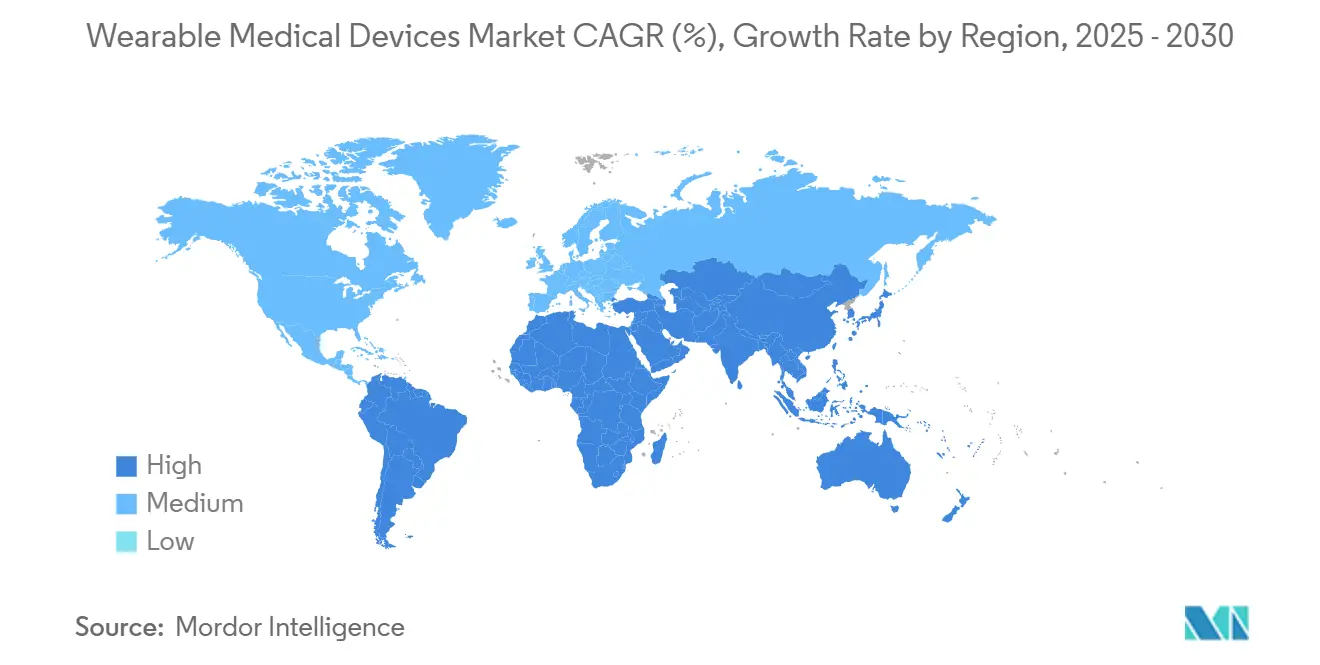

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات 34.57% في عام 2024، إلا أن آسيا والمحيط الهادئ متوقعة أن تكون أسرع المناطق نمواً بمعدل نمو سنوي مركب قدره 16.42% حتى عام 2030.

اتجاهات ورؤى سوق الأجهزة الطبية القابلة للارتداء العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار الأمراض المزمنة وطلب الرعاية الصحية المنزلية | +3.5% | عالمي، متسارع في الشعوب الشائخة | طويل الأمد (≥ 4 سنوات) |

| تزايد اعتماد أجهزة الاستشعار الحيوية المدعومة بالذكاء الاصطناعي لمراقبة الأمراض المحددة | +3.2% | عالمي؛ مكاسب مبكرة في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| تنامي التعويضات لبرامج مراقبة المرضى عن بُعد | +2.8% | أمريكا الشمالية الأساس؛ التوسع إلى الاتحاد الأوروبي وآسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنتان) |

| التكامل مع النظم البيئية لتكنولوجيا المستهلك يعزز مشاركة المستخدم | +2.4% | أمريكا الشمالية والاتحاد الأوروبي، التوسع عالمياً | متوسط الأمد (2-4 سنوات) |

| تصغير تكنولوجيا البطاريات يقلل قيود عامل الشكل | +2.1% | عالمي، تقوده مراكز آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| مسارات تنظيمية سريعة للأجهزة المتصلة | +1.8% | أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار الأمراض المزمنة وطلب الرعاية الصحية المنزلية

يؤدي شيخوخة السكان وتعويض الرعاية القائمة على القيمة إلى تسريع برامج الأمراض المزمنة التي تعتمد على المراقبة المستمرة لتقليل الدخول غير المخطط لها. تسمح أجهزة مراقبة الجلوكوز المستمرة التجارية مثل Abbott's Freestyle Libre لمرضى السكري بالإدارة الذاتية مع توفير بيانات اتجاهات في الوقت الفعلي للأطباء. تروج الحكومات لنماذج "المستشفى في المنزل" التي تتطلب أجهزة استشعار حيوية مُصادق عليها لمراقبة العلامات الحيوية على مدار الساعة، مما يجعل سوق الأجهزة الطبية القابلة للارتداء أساسياً لاحتواء التكاليف. تحسن تنبيهات الشذوذ المبكرة النتائج العلاجية وتقلل من استخدام قسم الطوارئ. تُظهر آسيا والمحيط الهادئ، حيث يرتفع عدد كبار السن بأسرع معدل، طلباً قوياً على كشف السقوط ورقع إيقاع القلب. تدعم هذه القوى الهيكلية ارتفاعاً طويل الأمد بحوالي 3.5 نقطة مئوية في معدل النمو السنوي المركب المتوقع.

تزايد اعتماد أجهزة الاستشعار الحيوية المدعومة بالذكاء الاصطناعي لمراقبة الأمراض المحددة

يحول الذكاء الاصطناعي المدمج في الإلكترونيات المرنة الأجهزة القابلة للارتداء من متتبعات العافية العامة إلى منصات تشخيصية قادرة على تحقيق 98% حساسية كشف اضطراب النظم في خوارزميات معتمدة من إدارة الغذاء والدواء الأمريكية. يلتقط SimpleSense-BP من Nanowear عشرات المؤشرات الحيوية على ركيزة نسيجية لتقديم قراءات ضغط الدم بدرجة سريرية. تعالج تصاميم الحوسبة الطرفية من جامعة هونغ كونغ البيانات محلياً، مما يحافظ على الخصوصية ويقلل زمن استجابة السحابة. يحسن التعلم الآلي قياس التحليل الطيفي الضوئي لدقة شبه سريرية لـ SpO₂ وضغط الدم. تشير التحليلات التنبؤية إلى التفاقمات قبل ساعات من ظهور الأعراض، مما ينقل نماذج الرعاية من ردود الفعل إلى الاستباقية. تزيد هذه القدرات من ثقة الأطباء وتحفز المشتريات عبر وحدات أمراض القلب والأعصاب.

تنامي التعويضات لبرامج مراقبة المرضى عن بُعد

وسعت خدمات Medicare ومedicaid رموز CPT 99453، 99454، 99457، و99458 لتعويض الأطباء عن مراجعة البيانات الفيزيولوجية المولدة عن بُعد، مما حول التجارب التجريبية إلى عمليات نشر على مستوى البلاد. يضيف جدول رسوم الأطباء في Medicare لعام 2025 المزيد من البدلات للعلاجات الرقمية للصحة النفسية[1]Centers for Medicare & Medicaid Services, "Calendar Year 2025 Medicare Physician Fee Schedule Final Rule," Centers for Medicare & Medicaid Services, cms.gov، مما يوسع النطاق القابل للعنونة لسوق الأجهزة الطبية القابلة للارتداء. تحفز قواعد الامتثال التي تفرض ما لا يقل عن 16 إرسال بيانات لكل فترة 30 يوماً المشاركة المستمرة للمرضى واستخدام أعلى للأجهزة. تردد شركات التأمين الخاصة سياسات CMS، مما يسرع التغطية التجارية. تنشر المستشفيات التي تواجه نقصاً في الموظفين الأجهزة القابلة للارتداء لمراقبة المرضى المخرجين، مما يلتقط تدفقات بيانات قابلة للتنفيذ دون موارد في الموقع. يزيل التعويض حاجزاً للتكلفة كان يحد تاريخياً من النطاق.

التكامل مع النظم البيئية لتكنولوجيا المستهلك يعزز مشاركة المستخدم

تسمح أطر بيانات الصحة مثل Apple HealthKit وGoogle Fit للأجهزة المعتمدة بالتزامن بسلاسة مع الهواتف الذكية، مما يمكّن المرضى من تصور التقدم جنباً إلى جنب مع مقاييس اللياقة البدنية. تقلل لوحات المعلومات الموحدة من احتكاك تغيير السلوك وتحفز الالتزام[2]Athanasios A. Armoundas, "Data Interoperability for Ambulatory Monitoring of Cardiovascular Disease," Circulation: Genomic and Precision Medicine, ahajournals.org في مسارات الرعاية المزمنة. يستفيد المطورون من APIs الموحدة لتقليل جهد التكامل. يُظهر التعاون بين Dexcom وOura دمج القياس عن بُعد للجلوكوز بدرجة طبية مع رؤى نمط الحياة، مما ينتج منصة صحة أيضية شاملة. تمدد النظم البيئية المدمجة دورات حياة الأجهزة وتفتح إيرادات اشتراك لخدمات التحليلات. تترجم المشاركة المحسّنة إلى دقة بيانات أعلى، التي يستخدمها الأطباء لمعايرة العلاجات بدقة أكبر.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الامتثال للأمن السيبراني وخصوصية البيانات | -1.8% | عالمي؛ أكثر صرامة في الاتحاد الأوروبي تحت GDPR | قصير الأمد (≤ 2 سنتان) |

| معايير بيانات الأجهزة المجزأة تعرقل قابلية التشغيل البيني | -1.5% | عالمي؛ حاد في إعدادات متعددة البائعين | متوسط الأمد (2-4 سنوات) |

| انخفاض ثقة الأطباء في دقة البيانات بدرجة المستهلك | -1.2% | أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| مخاوف طول عمر البطارية والنفايات الإلكترونية | -0.9% | عالمي؛ لوائح بيئية في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الامتثال للأمن السيبراني وخصوصية البيانات

تحتل الرعاية الصحية مرتبة من بين القطاعات الأكثر استهدافاً لهجمات الفدية، مما يدفع المنظمين إلى تشديد المتطلبات. تفرض إدارة الغذاء والدواء الأمريكية الآن إفصاحات قائمة مواد البرمجيات وخطط التصحيح لدورة الحياة[3]Healthcare Information and Management Systems Society, "Advancing Medical Device Cybersecurity Beyond Compliance: Managing Risk Governance," HIMSS, himss.org في طلبات ما قبل السوق، مما يضيف ما يصل إلى مليون دولار أمريكي في نفقات تطوير إضافية للأجهزة القابلة للارتداء المعقدة. تتطلب قواعد GDPR في الاتحاد الأوروبي موافقة صريحة وبروتوكولات الحق في النسيان، مما يجبر البائعين على الاستثمار في التشفير وإدارة المفاتيح ومسارات التدقيق. غالباً ما يواجه المبتكرون الأصغر، رغم خفة الحركة التقنية، قيوداً رأسمالية عند تلبية معايير الأمان على مستوى المؤسسة. يمكن للتأخير في الاعتماد أن يؤجل التسويق ويقوض الموقع التنافسي.

معايير بيانات الأجهزة المجزأة تعرقل قابلية التشغيل البيني

تنشأ القيمة السريرية عندما تتكامل تدفقات الأجهزة القابلة للارتداء في السجلات الصحية الإلكترونية، إلا أن البروتوكولات المملوكة والاعتماد غير المتسق لـ ISO/IEEE 11073 تولد صوامع واجهة. يجب على المستشفيات التي تتعامل مع أساطيل متعددة البائعين ترخيص البرمجيات الوسطية أو تطوير موصلات مخصصة، مما يرفع التكلفة الإجمالية للملكية. يقدم برنامج IEEE WAMIII[4]IEEE Standards Association, "Wearable and Medical IoT Interoperability Initiative (WAMIII)," IEEE Standards Association, standards.ieee.org مخططاً موحداً لإنترنت الأشياء الطبية، لكن النشر يبقى غير متساوٍ عبر الموردين العالميين. حتى يتحقق التقارب الصناعي، يلتزم مقدمو الخدمات بمجموعة بائعين أصغر لتقليل مخاطر التكامل، مما يحد من المنافسة في السوق المفتوحة.

تحليل القطاعات

حسب نوع الجهاز: التشخيصات تقود، العلاجات تتسارع

استحوذت أجهزة التشخيص والمراقبة على 63.78% من حجم سوق الأجهزة الطبية القابلة للارتداء في عام 2024، مدعومة بمراقبات معدل ضربات القلب وضغط الدم والجلوكوز المستمرة الواسعة الانتشار التي تلبي مسارات الرعاية المزمنة القابلة للتعويض. تعكس قيادة القطاع دقة أجهزة الاستشعار الناضجة والتصاريح التنظيمية الواسعة. تبقى رقع العلامات الحيوية مفضلة في أجنحة أمراض القلب، بينما تدعم الأجهزة القابلة للارتداء لقياس الأكسجين بين عشية وضحاها فحص انقطاع التنفس أثناء النوم. تلقت أنظمة الجلوكوز المغلقة الحلقة امتصاصاً قوياً بعد أن وسعت CMS التغطية، مما رسخ النمو المستمر عبر أقسام الغدد الصماء.

الأجهزة القابلة للارتداء العلاجية، رغم كونها أصغر اليوم، تتقدم بمعدل نمو سنوي مركب متوقع 15.93% مع تطور عوامل الشكل من رقع سلبية إلى أجهزة توصيل الأدوية النشطة أو التحوير العصبي. توضح وسادات العلاج الحراري المزودة بمكتبات تمارين موجهة بالذكاء الاصطناعي التقارب بين العلاج الطبيعي والراحة الاستهلاكية. تمدد أجهزة مراقبة EEG القابلة للزرع مثل Minder من Epiminder تتبع النوبات المستمر خارج الإعدادات السريرية، مما يشير إلى تحول السوق نحو التدخل. تؤكد هذه الاختراقات كيف أن حجم سوق الأجهزة الطبية القابلة للارتداء للعلاجات سيتوسع بشكل ملحوظ حتى عام 2030 مع تخصيص الخوارزميات للجرعة أو شدة التحفيز في الوقت الفعلي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة العمرية: اعتماد الشباب يتفوق على الديموغرافيا

مثّل البالغون الذين تتراوح أعمارهم بين 18-60 عاماً 61.45% من حصة سوق الأجهزة الطبية القابلة للارتداء في عام 2024، مدفوعة بحدوث الأمراض المزمنة في السكان العاملين وحوافز العافية من أصحاب العمل. توازن الأجهزة بين رؤى نمط الحياة والمقاييس المعتمدة من إدارة الغذاء والدواء، مما يلبي كلاً من الصحة الوقائية والمراقبة السريرية. يتبنى كبار السن واجهات مستخدم مبسطة وملابس ذكية لكشف السقوط تدمج أجهزة استشعار الحركة في الأقمشة الطبيعية، مما يعزز الامتثال بين المستخدمين الأقل إلماماً بالتكنولوجيا.

الاعتماد لدى الأطفال، رغم كونه أصغر، يحمل معدل نمو سنوي مركب متوقع 16.46%. يمثل تصريح إدارة الغذاء والدواء لـ Sonu Band، وهو علاج احتقان الأنف بدون دواء للأطفال فوق 12 عاماً، الانفتاح التنظيمي للتصاميم المخصصة للأطفال. يقدر الآباء أدوات غير جائرة لرقع العلامات الحيوية التي ترسل تنبيهات إلى الهواتف الذكية، مما يقلل زيارات العيادة. تجذب التعليقات بنمط الألعاب وعوامل الشكل الملونة المستخدمين الأصغر سناً، بينما تُظهر التجارب التجريبية للصحة عن بُعد في المدارس نجاحاً مبكراً. إجمالاً، يوسع الابتكار المركز على الشباب حجم سوق الأجهزة الطبية القابلة للارتداء في قطاعات كانت تقليدياً غير مخدومة بالتكنولوجيا الطبية.

حسب قناة التوزيع: التحول الرقمي يتسارع

استحوذت سلاسل التوريد الطبية غير المتصلة-صيدليات المستشفيات وموزعي المعدات الطبية المتينة والعيادات المتخصصة-على 54.62% من حجم سوق الأجهزة الطبية القابلة للارتداء في عام 2024، مما يعكس وصف الأطباء وتدفقات عمل الفواتير التأمينية. يبقى التسهيل من قِبل الأطباء أمراً بالغ الأهمية للأجهزة المعقدة مثل مضخات الأنسولين مغلقة الحلقة التي تتطلب تدريباً مهنياً. تعطي لجان شراء المستشفيات الأولوية للموردين الذين لديهم دعم قوي لما بعد السوق وأوراق اعتماد الأمن السيبراني.

على العكس، من المتوقع أن تنمو الأسواق عبر الإنترنت بمعدل نمو سنوي مركب قدره 15.75% مع استفادة الشركات المصنعة من واجهات التجارة الإلكترونية وشراكات الصحة عن بُعد. يختصر التسليم المباشر للمستهلك أوقات التسليم ويقدم حزم اشتراك تتضمن تجديد أجهزة الاستشعار وتحليلات السحابة. تسمح النماذج المختلطة "انقر واجمع" للمستهلكين بمقارنة المنتجات رقمياً ولكن إنهاء المعاملات المغطاة من خلال شبكات مقدمي الخدمة، مما يخلق تماسكاً متعدد القنوات. يحفز توسع تعويض الرعاية الافتراضية الأطباء على وصف الأجهزة القابلة للارتداء عن بُعد، مما يقوي دور القنوات عبر الإنترنت في سوق الأجهزة الطبية القابلة للارتداء.

حسب التطبيق: هيمنة الرعاية الصحية، تقارب اللياقة البدنية

احتفظت الرعاية الصحية المنزلية بـ 52.19% من حصة سوق الأجهزة الطبية القابلة للارتداء في عام 2024 مع مكافأة دافعي الرسوم لأجنحة افتراضية بعد الخروج تعتمد على العلامات الحيوية المستمرة لتجنب إعادة الدخول. تدمج لوحات معلومات مراقبة المرضى عن بُعد التنبيهات في الوقت الفعلي في تدفقات عمل التمريض، مما يحمي سعة المستشفى. تمكن الأجهزة المعتمدة مثل رقع تخطيط القلب أحادية التوصيل من الاكتشاف المبكر لاضطرابات النظم أثناء الشفاء.

منتجات الرياضة واللياقة البدنية، ومع ذلك، تتقدم بمعدل نمو سنوي مركب قدره 16.02% حتى عام 2030، محفزة بتحليلات الميكانيكا الحيوية المتقدمة المحجوزة سابقاً للرياضيين النخبة. تقيم أجهزة الاستشعار الضوئية المدمجة في الخواتم الذكية استعداد الاستشفاء، وتقيس النعال الضاغطة عدم تماثل المشية لمنع إصابات الإفراط في الاستخدام. مع تحقيق هذه الأجهزة التي تركز على المستهلك أولاً للتحقق السريري، تتقارب وظائف اللياقة البدنية والطبية. يوسع هذا التداخل حصة سوق الأجهزة الطبية القابلة للارتداء التي تطالب بها منصات متعددة الوظائف تخدم نقاط نهاية العافية والعلاج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هيمنة المستهلك، التكامل السريري

استحوذ المستهلكون على 64.30% من حصة سوق الأجهزة الطبية القابلة للارتداء في عام 2024، مع عمل الهواتف الذكية كمحاور مركزية تعرض لوحات معلومات قابلة للتنفيذ وتشارك التقارير مع الأطباء. تبدأ خطط التأمين في دعم الأجهزة القابلة للارتداء المدرجة لدى إدارة الغذاء والدواء لمرض السكري وإعادة تأهيل القلب، مما يعزز اختراق السوق الجماهيري. تدفع تحديثات التطبيقات المحمولة تحسينات الخوارزميات دون تغييرات في الأجهزة، مما يمدد دورات حياة المنتج.

تنشر المستشفيات والعيادات نشريات مؤسسية لرقع المراقبة المستمرة لتقليل أعباء عمل الممرضات وتتبع الشفاء الجراحي. يدعم التكامل مع السجلات الصحية الإلكترونية عبر HL7 FHIR التقسيم الطبقي الآلي للمخاطر. تستخدم مرافق الرعاية طويلة الأمد أساور تحديد المواقع الجغرافية لتقليل حوادث التجوال بين سكان الخرف. يعزز هذا الامتصاص السريري من زخم المستهلك، مما يدمج صناعة الأجهزة الطبية القابلة للارتداء بعمق أكبر في كل طبقة من سلسلة الرعاية المتصلة.

التحليل الجغرافي

ولدت أمريكا الشمالية 34.57% من الإيرادات العالمية في عام 2024 بسبب أطر التعويض القوية ومسارات إدارة الغذاء والدواء المُبسطة التي تعجل التسويق. يشجع امتصاص رموز مراقبة المرضى عن بُعد المعتمدة من CMS المستشفيات على توزيع أجهزة استشعار معتمدة عند الخروج، مما يحفز اختراقاً إضافياً عبر شبكات الرعاية الأولية. يعزز عمالقة التكنولوجيا الأمريكيون النظم البيئية للمطورين النابضة بالحياة التي تثري وظائف الأجهزة بتطبيقات الطرف الثالث. تقيس كندا نماذج مشابهة من خلال تفويضات الصحة عن بُعد الإقليمية، بينما تستفيد المكسيك من سلاسل التوريد عبر الحدود لجعل الأجهزة المعتمدة متاحة بتكلفة أقل.

تحافظ أوروبا على الزخم بمعدل نمو سنوي مركب قدره 15.32%، مرسية بضمان الخصوصية المتماشي مع GDPR الذي يرفع ثقة المرضى. يُعوض برنامج DiGA في ألمانيا العلاجات الرقمية، بما في ذلك رقع إيقاع القلب، من خلال التأمين القانوني. تعتمد فرنسا خدمات الوصفات الإلكترونية على مستوى البلاد التي تؤتمت طلب الأجهزة، وتجرب إيطاليا شراكات بين القطاعين العام والخاص لدمج الأجهزة القابلة للارتداء لكشف السقوط في دور رعاية المسنين. تزيد التزامات مراقبة ما بعد السوق في لائحة الجهاز الطبي من مساءلة البائع، مما يرفع سمعة المنتجات المعلمة بـ CE عبر سوق الأجهزة الطبية القابلة للارتداء.

من المتوقع أن تكون آسيا والمحيط الهادئ أسرع الأراضي نمواً بمعدل نمو سنوي مركب قدره 16.42%. يتجه قطاع الأجهزة الطبية الأوسع في الصين نحو 210 مليار دولار أمريكي بحلول عام 2025 مع تأمين الأبطال المحليين لتصريح إدارة المنتجات الطبية الوطنية لمراقبات الجلوكوز ورقع اضطراب النظم المدعومة بالذكاء الاصطناعي. تؤيد إرشادات وزارة الصحة اليابانية بيانات تخطيط القلب المشتقة من الساعة الذكية للفرز الأولي، بينما تدعم كوريا الجنوبية مصانع الملابس الذكية تحت خطة Bio-Healthcare 2030. تروج مهمة الصحة الرقمية في الهند لأجهزة العلامات الحيوية المدعومة بالبلوتوث في العيادات الريفية، مما يعزز الوصولية. يزود المصنعون بالعقود الإقليميون العلامات التجارية العالمية، مما يعزز تأثير آسيا والمحيط الهادئ على نطاق الإنتاج وقيادة التكلفة ضمن سوق الأجهزة الطبية القابلة للارتداء.

المشهد التنافسي

سوق الأجهزة الطبية القابلة للارتداء مجزأ بشكل معتدل، مزج بين أقطاب التكنولوجيا الطبية وقادة الإلكترونيات الاستهلاكية مع الشركات الناشئة الرشيقة. تستفيد Abbott وMedtronic وDexcom من قنوات التوزيع السريرية الراسخة والكفاءة التنظيمية العميقة، مع إعطاء الأولوية للدقة وقابلية التشغيل البيني مع أنظمة معلومات المستشفى. تستفيد Apple وSamsung من سيطرة نظام التشغيل لدمج خوارزميات تخطيط القلب أو SpO₂ المعتمدة من إدارة الغذاء والدواء في الساعات الذكية للسوق الجماهيري، مما يحول ولاء المستهلك إلى مشاركة في الرعاية الصحية.

تشكل التحالفات الاستراتيجية الديناميكيات التنافسية. استثمار Dexcom البالغ 75 مليون دولار أمريكي في Oura يزوج القياس عن بُعد للجلوكوز المستمر مع مقاييس النوم والنشاط لإنشاء خدمات صحة أيضية متكاملة. يتعاون Medtronic مع Samsung لعرض تنبيهات مضخة الأنسولين على الهواتف الذكية، مما يعزز راحة المريض. تطور Nanowear خطوط أنابيب التعلم الآلي مع مقدمي السحابة لتسريع التحقق من الخوارزميات والطلبات التنظيمية.

تستهدف الشركات الناشئة منافذ متخصصة. يجلب Jewel Patch Wearable Cardioverter Defibrillator من Element Science تكنولوجيا الإنذار الكاذب المقطوعة بالذكاء الاصطناعي لمنع توقف القلب المفاجئ، بينما تقود Epiminder مراقبة EEG القابلة للزرع متعددة الأشهر. يعمل الامتثال لـ IEEE WAMIII كمُميز من خلال تبسيط نشر تكنولوجيا المعلومات في المستشفى. ينتعش نشاط الاستحواذ مع ملء التكتلات لثغرات المحفظة للقطاعات المختصة بطب الأطفال أو الأعصاب. البائعون الذين يوفرون أمناً سيبرانياً مُثبتاً وتشغيلاً منخفض الصيانة وأدوات علوم البيانات مهيؤون للحفاظ على ميزة تنافسية في صناعة الأجهزة الطبية القابلة للارتداء المتطورة.

قادة صناعة الأجهزة الطبية القابلة للارتداء

-

Abbott Laboratories

-

Alphabet Inc.

-

Apple Inc.

-

Omron Corporation

-

Samsung Electronics Co., Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: توافق إدارة الغذاء والدواء على Sonu Band الجهاز القابل للارتداء المدعوم بالذكاء الاصطناعي للعلاج بدون دواء لاحتقان الأنف عند الأطفال، مقدماً 80% تخفيف الأعراض خلال 15 دقيقة ومستهلاً العلاج بالرنين الصوتي عند الأطفال.

- مايو 2025: تحصل Element Science على تصريح إدارة الغذاء والدواء لـ Jewel Patch Wearable Cardioverter Defibrillator المزود بخوارزميات التعلم الآلي التي تقلل الصدمات الكاذبة أثناء الاستخدام المتنقل المستمر.

- أبريل 2025: تحصل Epiminder على إذن إدارة الغذاء والدواء لـ Minder مراقب EEG المستمر القابل للزرع، مما يمكّن تتبع أنماط النوبات لأشهر لإدارة الصرع المقاوم للأدوية.

- نوفمبر 2024: تستثمر Dexcom 75 مليون دولار أمريكي في Oura لدمج مراقبة الجلوكوز المستمرة مع تحليلات نمط الحياة للخاتم الذكي، مشكلة منصة صحة أيضية شاملة.

نطاق تقرير سوق الأجهزة الطبية القابلة للارتداء العالمي

وفقاً لنطاق التقرير، الأجهزة الطبية القابلة للارتداء هي أجهزة مستقلة قادرة على تشخيص أو مراقبة الحالات الطبية مدمجة مع معلومات الصحة الرقمية، تُلبس عادة على الجسم. تمتلك هذه الأجهزة ميزات مثل أجهزة الاستشعار الفيزيولوجية غير الجائرة ووحدات معالجة البيانات والتعليقات الطبية وقدرات نقل البيانات اللاسلكية. سوق الأجهزة القابلة للارتداء مقسم حسب نوع الجهاز (أجهزة التشخيص (أجهزة مراقبة العلامات الحيوية، أجهزة مراقبة النوم، مخططات القلب الكهربائية أجهزة الجنين والولادة، أجهزة مراقبة الأعصاب) والأجهزة العلاجية)، التطبيق (الرياضة واللياقة البدنية، مراقبة المرضى عن بُعد، والرعاية الصحية المنزلية)، نوع المنتج (ساعة، سوار معصم، أجهزة أذن، وأنواع منتجات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه. يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | أجهزة مراقبة العلامات الحيوية |

| أجهزة مراقبة النوم | |

| مراقبات الجلوكوز المستمرة | |

| مراقبات ضغط الدم | |

| أجهزة التشخيص والمراقبة الأخرى | |

| الأجهزة العلاجية | أجهزة إدارة الألم |

| أجهزة إعادة التأهيل | |

| أجهزة العلاج التنفسي | |

| أجهزة توصيل الأنسولين | |

| الأجهزة العلاجية الأخرى |

| أقل من 18 |

| 18 - 60 |

| فوق 60 |

| عبر الإنترنت |

| غير متصل |

| الرياضة واللياقة البدنية |

| مراقبة المرضى عن بُعد |

| الرعاية الصحية المنزلية |

| المستهلكون |

| المستشفيات والعيادات |

| مراكز الرعاية طويلة الأمد |

| مراكز الجراحة المتنقلة |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الجهاز | أجهزة التشخيص والمراقبة | أجهزة مراقبة العلامات الحيوية |

| أجهزة مراقبة النوم | ||

| مراقبات الجلوكوز المستمرة | ||

| مراقبات ضغط الدم | ||

| أجهزة التشخيص والمراقبة الأخرى | ||

| الأجهزة العلاجية | أجهزة إدارة الألم | |

| أجهزة إعادة التأهيل | ||

| أجهزة العلاج التنفسي | ||

| أجهزة توصيل الأنسولين | ||

| الأجهزة العلاجية الأخرى | ||

| حسب الفئة العمرية | أقل من 18 | |

| 18 - 60 | ||

| فوق 60 | ||

| حسب قناة التوزيع | عبر الإنترنت | |

| غير متصل | ||

| حسب التطبيق | الرياضة واللياقة البدنية | |

| مراقبة المرضى عن بُعد | ||

| الرعاية الصحية المنزلية | ||

| حسب المستخدم النهائي | المستهلكون | |

| المستشفيات والعيادات | ||

| مراكز الرعاية طويلة الأمد | ||

| مراكز الجراحة المتنقلة | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما العوامل السريرية التي تدفع المستشفيات لاعتماد الأجهزة الطبية القابلة للارتداء؟

تعطي المستشفيات الأولوية للأجهزة القابلة للارتداء لأن تدفقات البيانات المستمرة تساعد في خفض معدلات إعادة الدخول وتدعم نماذج التعويض القائمة على النتائج المركزة على إدارة الأمراض المزمنة والشفاء بعد الجراحة.

كيف تؤثر النظم البيئية لتكنولوجيا المستهلك على الأجهزة القابلة للارتداء بدرجة طبية؟

تسمح APIs المفتوحة من منصات الهواتف الذكية لأجهزة الاستشعار المعتمدة من إدارة الغذاء والدواء بالتزامن بسلاسة مع التطبيقات اليومية، مما يعزز مشاركة المرضى ويعطي الأطباء سياق نمط حياة أغنى دون إضافة تعقيد تدفق العمل.

أي وظيفة جهاز تشهد أسرع حافة ابتكار؟

أجهزة الاستشعار الحيوية المدعومة بالذكاء الاصطناعي التي تكشف مؤشرات حيوية متعددة على رقعة أو نسيج واحد تتقدم بسرعة، مما يمكّن مراقبة الأمراض المحددة والتدخل المبكر من خلال التحليلات التنبؤية.

لماذا تبرز طب الأطفال كمنافذ واعدة للأجهزة القابلة للارتداء العلاجية؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي منطقة لديها أكبر حصة في سوق الأجهزة الطبية القابلة للارتداء؟

تُظهر التصاريح الحديثة من إدارة الغذاء والدواء للأجهزة المركزة على الأطفال الانفتاح التنظيمي، ويقدر الآباء الأدوات غير الجائرة التي تقلل زيارات العيادة مع تقديم تخفيف الأعراض أو المراقبة في الوقت الفعلي.

ما تدابير الأمن السيبراني الإجبارية الآن للأجهزة القابلة للارتداء الجديدة؟

تتطلب الهيئات التنظيمية قائمة مفصلة لمواد البرمجيات وتشفير البيانات في حالة الراحة وخطط إدارة التصحيح بعد السوق، مما يجبر المصنعين على تصميم الأمان في كل مرحلة من تطوير المنتج.

كيف تشكل سياسات التعويض المشهد التنافسي؟

التغطية لرموز مراقبة المرضى عن بُعد حفزت كلاً من شركات التكنولوجيا الطبية الراسخة والشركات الناشئة لتشكيل شراكات مع دافعي الرسوم، مما يسرع تكاملات الأجهزة في تدفقات العمل السريري الروتينية.

آخر تحديث للصفحة في: