حجم وحصة سوق الأجهزة الطبية المحمولة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

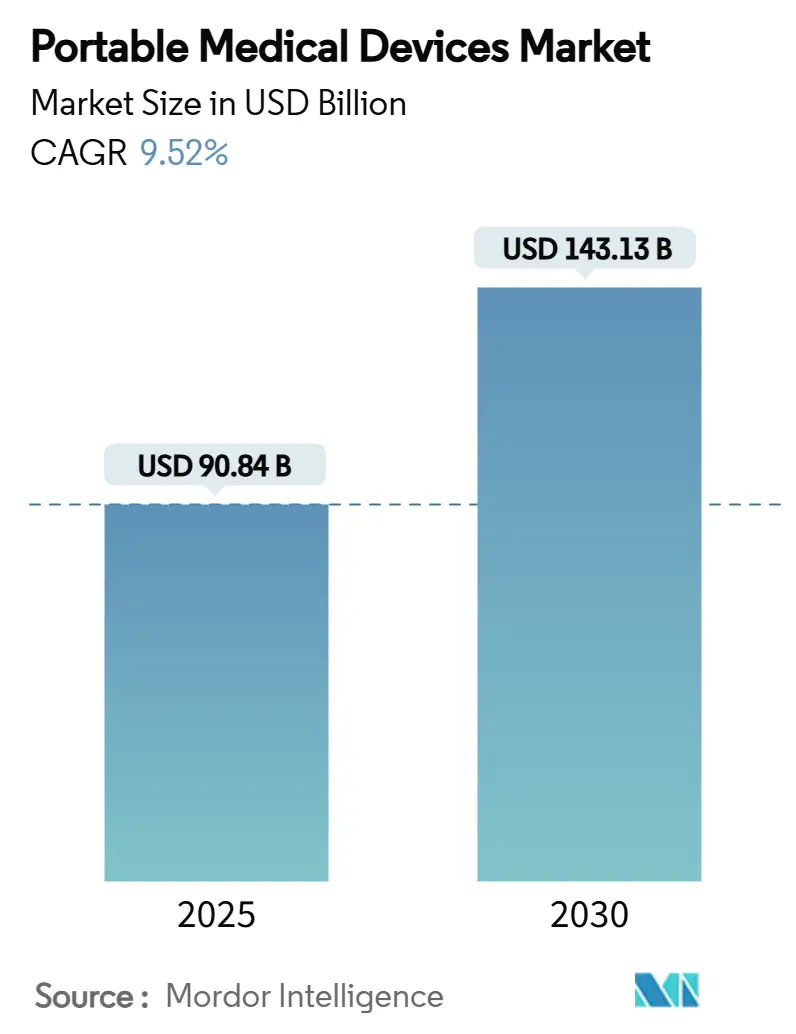

| حجم السوق (2025) | 90.84 مليار دولار أمريكي |

| حجم السوق (2030) | 143.13 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.52% CAGR |

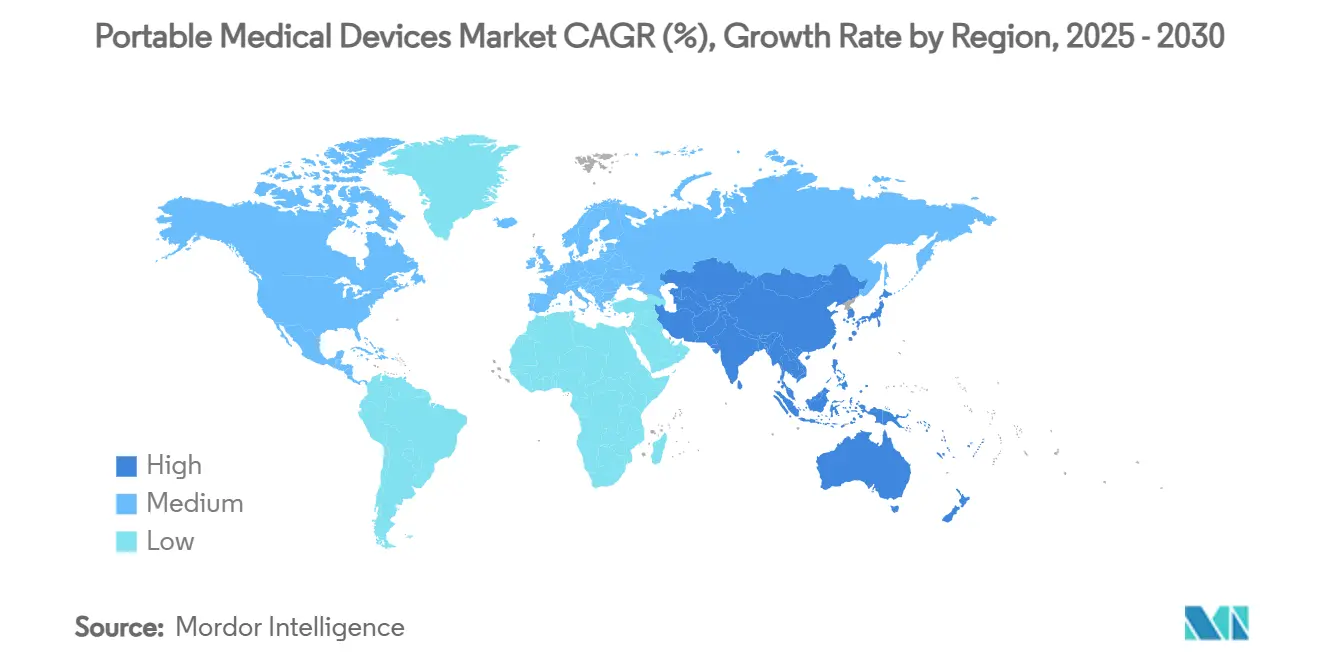

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

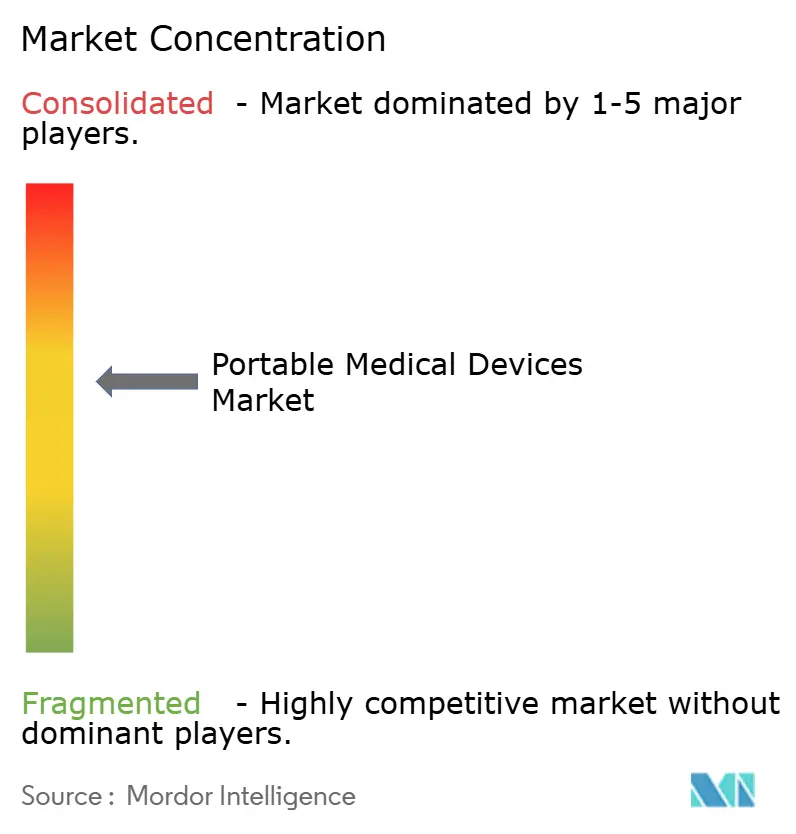

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الأجهزة الطبية المحمولة بواسطة Mordor Intelligence

بلغ حجم سوق الأجهزة الطبية المحمولة 90.84 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 143.13 مليار دولار أمريكي بحلول 2030، مسجلاً معدل نمو سنوي مركب قدره 9.52%. يعكس هذا النمو الطلب المتزايد على الرعاية خارج المستشفى، ونضج تصغير أشباه الموصلات، ونماذج التعويض التي تكافئ الآن المراقبة المستمرة. إن التكامل السريع للذكاء الاصطناعي على الأجهزة يعيد تعريف دقة التشخيص، بينما يتوسع اعتماد الرعاية المنزلية حيث تسعى الأنظمة الصحية لتقليل إعادة الدخول القابلة للوقاية. تدخل عمالقة التكنولوجيا بنهج تركز على البرمجيات، مما يكثف المنافسة ويسرع دورات حياة المنتجات. في الوقت نفسه، تعمل نقاط الضعف في سلسلة التوريد في الرقائق المتخصصة وارتفاع تكاليف امتثال الأمن السيبراني على تخفيف الزخم قريب المدى.

النقاط الرئيسية للتقرير

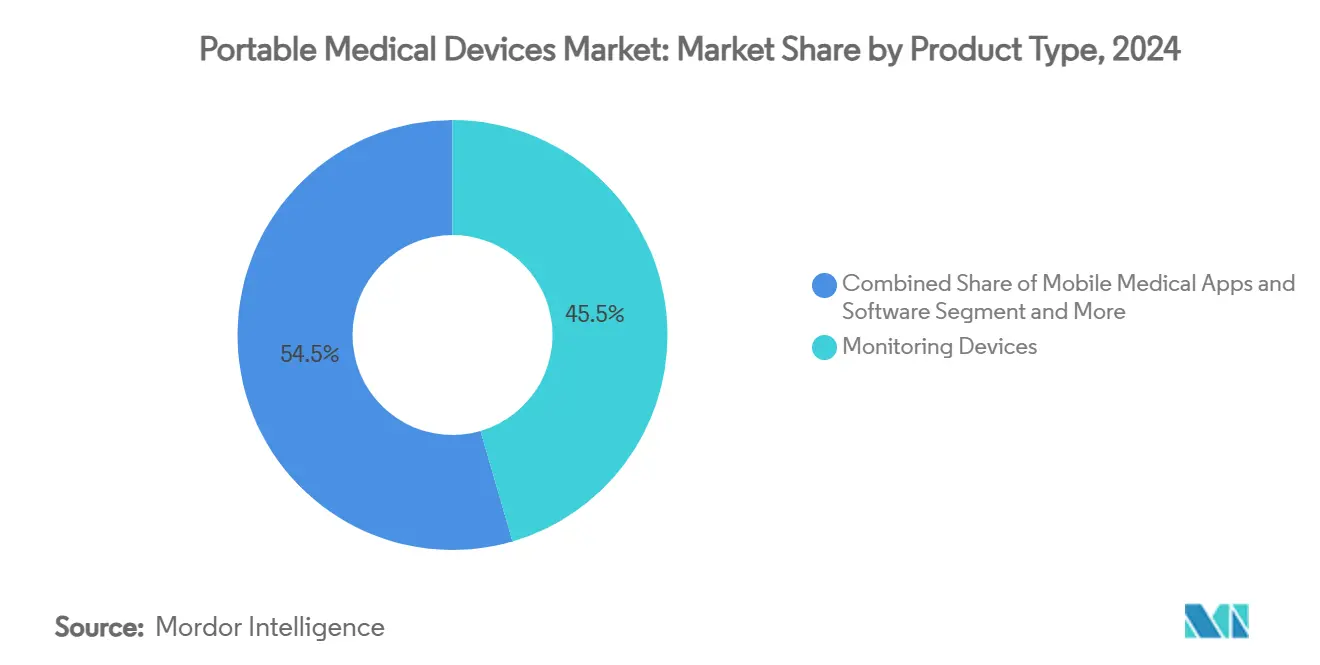

- حسب نوع المنتج، احتلت أجهزة المراقبة 45.51% من حصة سوق الأجهزة الطبية المحمولة في 2024؛ تطبيقات الهاتف المحمول الطبية والبرمجيات تتقدم بمعدل نمو سنوي مركب قدره 14.25% حتى 2030.

- حسب المكون، شكلت أجهزة الاستشعار 35.53% من حجم سوق الأجهزة الطبية المحمولة في 2024، بينما تسجل المعالجات ورقائق الذكاء الاصطناعي أسرع معدل نمو سنوي مركب قدره 15.85%.

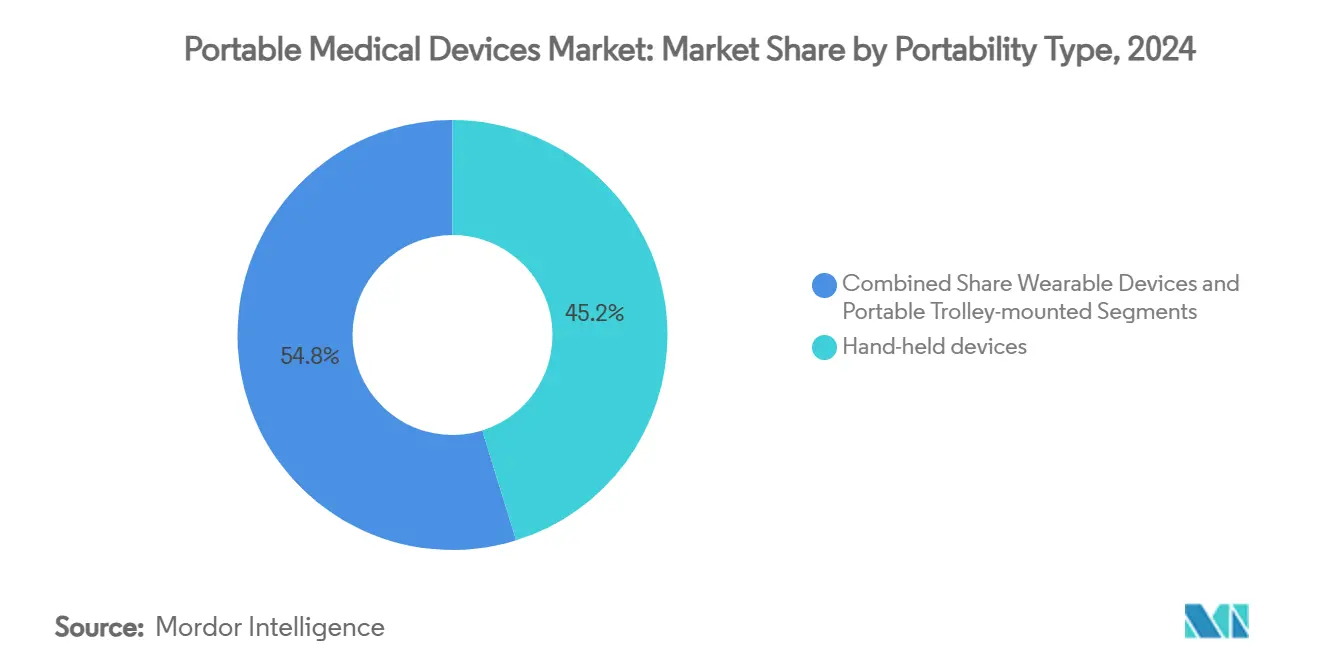

- حسب نوع قابلية النقل، تصدرت الأجهزة المحمولة باليد بحصة 45.21% في 2024؛ الأجهزة القابلة للارتداء تتوسع بمعدل نمو سنوي مركب قدره 16.87%.

- حسب المستخدم النهائي، هيمنت المستشفيات بحصة سوقية قدرها 60.12% في 2024، بينما تسجل بيئات الرعاية المنزلية معدل نمو سنوي مركب قدره 13.71%.

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة 38.32% في 2024، لكن من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 11.61% حتى 2030.

اتجاهات ورؤى السوق العالمي للأجهزة الطبية المحمولة

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مراقبة الأمراض المزمنة المنزلية | +1.8% | أمريكا الشمالية، الاتحاد الأوروبي، التوسع عالمياً | متوسط المدى (2-4 سنوات) |

| الإلكترونيات الصحية واللياقة البدنية القابلة للارتداء | +1.6% | أمريكا الشمالية، آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| المكونات الطبية المصغرة منخفضة الطاقة | +1.4% | مراكز التكنولوجيا العالمية | طويل المدى (≥ 4 سنوات) |

| احتياجات التصوير والمراقبة للشيخوخة السكانية | +1.9% | اليابان، الاتحاد الأوروبي، أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| الاستنتاج بالذكاء الاصطناعي على الأجهزة للتشخيص | +1.5% | أمريكا الشمالية، الاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المسارات السريعة للأجهزة المتصلة | +1.2% | أمريكا الشمالية، الاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تصاعد الطلب على مراقبة الأمراض المزمنة المنزلية

تنشر الأنظمة الصحية أجهزة مراقبة متصلة لتقليل إعادة الدخول القابلة للوقاية وزيارات العيادة الروتينية. وسعت مراكز خدمات Medicare وMedicaid التعويض عن مراقبة المرضى عن بُعد في 2024، مما يشير إلى موافقة دافعي التكاليف على التكنولوجيا المنزلية. تُظهر البيانات من مقدمي الخدمة الرئيسيين انخفاضاً بنسبة 15-20% في استخدام قسم الطوارئ عندما ينقل المرضى المراقبون المقاييس اليومية. يمثل السكري وأمراض القلب والأوعية الدموية ومرض الانسداد الرئوي المزمن معظم تسجيلات المراقبة عن بُعد، مما يخلق قاعدة قابلة للتوسع لسوق الأجهزة الطبية المحمولة. تبقى النتائج السريرية مستقرة، مما يشجع دافعي التكاليف على توسيع آفاق التغطية. تستجيب الشركات المصنعة للأجهزة بحزم خدمات شاملة تجمع بين الأجهزة وتحليلات السحابة والتدريب السريري للتغلب على قيود الموظفين في الرعاية الأولية.

الاعتماد السريع للإلكترونيات الصحية واللياقة البدنية القابلة للارتداء

تقصر ألفة المستهلكين مع الساعات الذكية وأحزمة اللياقة البدنية منحنى التعلم للأجهزة الطبية القابلة للارتداء، مما يمكن الانتقال إلى المؤشرات المنظمة. تقود أمريكا الشمالية الشحنات، لكن آسيا والمحيط الهادئ تجاوزت أوروبا في نمو الوحدات لعام 2024 بعد أن دمجت العلامات التجارية الإقليمية للهواتف الذكية وظائف SpO₂ وECG في الأجهزة الجماهيرية. تدفع تأييدات علوم الرياضة الاعتماد المبكر، بينما تجرب شركات التأمين خصومات الأقساط لبيانات النشاط المتحقق منها. يضع التكامل السلس من Bluetooth إلى الطب عن بُعد الأجهزة القابلة للارتداء كمدخل لتدفقات البيانات المستمرة التي تغذي خوارزميات الذكاء الاصطناعي، مما يضخم قيمة اقتراح سوق الأجهزة الطبية المحمولة. تشير الوكالات التنظيمية الآن إلى معيار ISO/IEC 60601-1-11 لتبسيط الموافقات لأجهزة الاستشعار المثبتة على الجسم، مما يقلل متوسط أوقات المراجعة بنسبة 15%.

التطورات في المكونات الطبية المصغرة منخفضة الطاقة

تسمح الإنجازات في أجهزة استشعار MEMS ومفاتيح نيتريد الغاليوم والبطاريات الصلبة بالتشخيص متعدد المعايير ضمن أغلفة بحجم راحة اليد. تفرض لائحة البطاريات الأوروبية كثافة طاقة أعلى وقابلية إعادة تدوير لجميع الخلايا المحمولة، مما يسرع البحث والتطوير على أنودات السيليكون والجرافين. يقدم موردو المكونات الآن حلول نظام في العبوة تقلل مساحة اللوحة بنسبة 40%، مما يسمح للعلامات التجارية للأجهزة بتقليص الأغلفة دون التضحية بوقت التشغيل. تبقى التحديات الحرارية، لكن أنابيب التوصيل الحراري بالمعدن السائل تبدد النقاط الساخنة المحلية، محافظة على راحة التلامس مع الجلد. تفتح هذه التحسينات عوامل شكل ناشئة مثل أجهزة مراقبة تحت الجلد تعمل لخمس سنوات على خلية واحدة، مما يقوي دورة الابتكار لسوق الأجهزة الطبية المحمولة.

الشيخوخة السكانية تدفع احتياجات التصوير والمراقبة

بحلول 2025، 29% من سكان اليابان تزيد أعمارهم عن 65 عاماً، مما يجبر على التحول من العلاج العرضي إلى المراقبة الوقائية[1]وزارة الصحة اليابانية، "إحصائيات المجتمع المسن 2024"، moh.go.jp. توجه الحكومات الدعم نحو التشخيص المنزلي لتخفيف نقص الأسرّة. أظهرت تجارب التصوير بالرنين المغناطيسي المثبت على سيارات الإسعاف في طوكيو أوقات من الباب إلى المسح تحت 15 دقيقة، وهو أمر بالغ الأهمية لنتائج السكتة الدماغية الإقفارية. تتبع أوروبا بمنح للموجات فوق الصوتية المتنقلة لمراقبة مرضى فشل القلب عن بُعد. مع ظهور ديناميكيات الشيخوخة المماثلة في كوريا الجنوبية وإيطاليا والولايات المتحدة، يتوسع الطلب على التصوير المحمول خارج المستشفيات الثلثية، مما يعزز وضوح الإيرادات لسوق الأجهزة الطبية المحمولة.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الأمن السيبراني وخصوصية بيانات المرضى | -2.1% | الاتحاد الأوروبي، أمريكا الشمالية | قصير المدى (≤ سنتان) |

| التكاليف الأولية العالية ومسارات التعويض المحدودة | -1.8% | الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| عمر البطارية وحدود إدارة الحرارة | -1.3% | مناطق المناخ القاسي | طويل المدى (≥ 4 سنوات) |

| إمداد متقلب لأشباه الموصلات المتخصصة | -1.6% | مصانع آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

مسؤوليات الأمن السيبراني وخصوصية بيانات المرضى

توجب توجيهات إدارة الغذاء والدواء الأمريكية للأمن السيبراني لعام 2024 على المصنعين تضمين بروتوكولات تخفيف التهديدات من التصميم حتى دعم ما بعد السوق[2]إدارة الغذاء والدواء، "الأمن السيبراني في الأجهزة الطبية"، fda.gov. تصل غرامات اللائحة العامة لحماية البيانات في الاتحاد الأوروبي الآن إلى 4% من الإيرادات السنوية للانتهاكات، مما يدفع فرق المشتريات للمطالبة بأدلة اختبار الاختراق قبل الشراء. تتردد المستشفيات في توصيل أجهزة جديدة بعمود السجلات الصحية الإلكترونية دون هياكل الثقة الصفرية. يستثمر البائعون في جذور الثقة الأجهزة والتحديث عبر الهواء، مما يرفع تكاليف قائمة المواد التي تنتشر عبر التسعير في سوق الأجهزة الطبية المحمولة. ارتفعت أقساط تأمين الأمن السيبراني بنسبة 15% على أساس سنوي في 2025، مما يعكس تزايد وتيرة الهجمات على مضخات الحقن المتصلة وأجهزة مراقبة القلب.

التكاليف الأولية العالية ومسارات التعويض المحدودة

بينما تقلل المراقبة عن بُعد التكاليف طويلة المدى، نادراً ما تمتد الميزانيات الرأسمالية في الأسواق الناشئة إلى ما وراء التصوير الأساسي. يغطي جدول رسوم Medicare إعداد الأجهزة ومراجعة البيانات الشهرية، لكن المعدلات تترك فجوة تمويل بنسبة 25% مقارنة بمصروفات تشغيل البرنامج. لذلك يفضل مقدمو الخدمة اتفاقيات الإيجار أو العقود القائمة على النتائج التي تحول المخاطر إلى البائعين. يحزم المصنعون التحليلات ومراكز الاتصال التمريضية لتبرير رسوم الاشتراك، لكن هذه النماذج تجهد التدفق النقدي أثناء التوسع، مما يخفف سرعة الاعتماد في سوق الأجهزة الطبية المحمولة.

تحليل الشرائح

حسب نوع المنتج: أجهزة المراقبة تقود التكامل السريري

حققت أجهزة المراقبة أكبر إيراد، بقيادة 45.51% من حصة سوق الأجهزة الطبية المحمولة في 2024. إن التحقق السريري الناضج ودعم التعويض يدعمان تفضيل المشتريات عبر المستشفيات ووكالات الرعاية المنزلية. تطبيقات الهاتف المحمول الطبية والبرمجيات، رغم مساهمتها بقاعدة صغيرة، تظهر أسرع معدل نمو سنوي مركب قدره 14.25% حيث تتحول الهواتف الذكية إلى أدوات تشخيص معتمدة من إدارة الغذاء والدواء. هذا الارتفاع يعيد تعريف مشاركة المرضى لأن البرمجيات تستفيد من الكاميرات والميكروفونات وأجهزة استشعار القصور الذاتي الموجودة مسبقاً. تحافظ أنظمة التصوير التشخيصي على الاختراق المتخصص، خاصة الموجات فوق الصوتية المحمولة باليد لفرز الطوارئ. تسجل الأجهزة العلاجية مثل محفزات الأعصاب الكهربائية نمواً ثابتاً مدعوماً بحوافز الرعاية القائمة على القيمة. يستفيد سوق الأجهزة الطبية المحمولة من اقتراحات الأجهزة والبرمجيات المختلطة التي يجسدها BeamO من Withings، الذي يشجع التحقق الوقائي من المنزل بالتقاط العلامات الحيوية 4 في 1.

اقتصاديات البرمجيات القابلة للتوسع تسرع الانتشار العالمي؛ بمجرد وضع ملف تنظيمي، تتجه تكاليف التوزيع الإضافية نحو الصفر، مما يفضل نماذج freemium المرتبطة باشتراكات التحليلات المتميزة. تستجيب الشركات المصنعة للأجهزة التقليدية بدمج لوحات معلومات السحابة وتوصيات فرز الذكاء الاصطناعي، مما يقلص الفجوة مع المنافسين الذين يركزون على التطبيقات أولاً. تظهر قابلية التشغيل البيني عبر المنصات كعامل تميز، حيث يسعى مقدمو الخدمة للحصول على مناظر موحدة تجمع البيانات من أجهزة استشعار الجلوكوز في الدم وأجهزة ضغط الدم وموازين الوزن. وبالتالي، تنمو إيرادات الترخيص من واجهات برمجة التطبيقات بشكل أسرع من هوامش الأجهزة داخل سوق الأجهزة الطبية المحمولة.

ملاحظة: حصص شرائح جميع الشرائح الفردية متاحة عند شراء التقرير

حسب المكون: المعالجات تدفع هجرة الذكاء

احتفظت أجهزة الاستشعار بقيادة الإيرادات بنسبة 35.53% في حجم سوق الأجهزة الطبية المحمولة للمكونات في 2024، لكن المعالجات ورقائق الذكاء الاصطناعي المخصصة تسجل معدل نمو سنوي مركب لافت قدره 15.85%. ينبع الزخم من أعباء عمل الاستنتاج في الوقت الفعلي مثل اكتشاف اضطراب نظم القلب والتنبؤ بالإنتان بجانب السرير. يحزم بائعو أشباه الموصلات وحدات المعالجة العصبية مع إدارة الطاقة المتكاملة، مما يقلص عدد اللوحات وتكلفة النظام. تستفيد وحدات الاتصال من اعتماد 5G وWi-Fi 6، مما يمكن نقل التصوير عالي الدقة دون اتصالات مربوطة. تنتقل الشاشات إلى شاشات لمس AMOLED مع ردود فعل لمسية، مما يبسط تدريب المستخدم لمقدمي الرعاية غير التقنيين.

تعيد معالجة الحافة توطين التحليلات المستضافة سابقاً في السحابة، مما يخفض الكمون ويسهل الامتثال لقوانين سيادة البيانات. تقدر المستشفيات القرارات في المقر التي تستمر دون انقطاع أثناء انقطاع الشبكة، بينما يقدر المستخدمون المنزليون الرؤى الفورية القابلة للتنفيذ. تؤدي ترقيات المعالج إلى دورات استبدال تقصر متوسط عمر الجهاز إلى أربع سنوات، مما يوسع فرص إيرادات الأقساط السنوية. مع انتقال الرعاية الصحية نحو الطب التنبئي، تكثف تعقيدات الخوارزمية طلب الحوسبة، مما يضمن الاستثمار المستدام في خرائط طريق المعالجات عبر سوق الأجهزة الطبية المحمولة.

حسب نوع قابلية النقل: الأجهزة القابلة للارتداء تعيد تشكيل تجربة المرضى

احتلت الوحدات المحمولة باليد حصة 45.21% في 2024، مما يعكس الألفة السريرية والقياس الدقيق للعلامات الحيوية أثناء الجولات. الأجهزة القابلة للارتداء، مع ذلك، تظهر معدل نمو سنوي مركب قدره 16.87%، منتقلة من قراءات لقطة المراقبة إلى تدفقات على مدار الساعة تتوقع اتجاهات التدهور. التكامل مع الهواتف الذكية للمستهلكين يعزز الالتزام، حيث يحدث تحميل البيانات بسلاسة في الخلفية. تخدم أنظمة العربة المحمولة المثبتة أقسام الطوارئ والفرق الجراحية الأمامية حيث تحمي الأغلفة المقاومة الإلكترونيات الحساسة من الصدمات والملوثات.

توقعات المستهلكين ترفع معايير التصميم، دافعة الأجهزة الطبية القابلة للارتداء نحو الجماليات المتوافقة مع الموضة والراحة. تستوعب الدوائر المرنة والأقمشة القابلة للتنفس الآن تخطيط القلب متعدد الخيوط بصيغة قميص ضاغط. في الرعاية المهنية، تقلل الأجهزة القابلة للارتداء عبء عمل الممرضات بأتمتة التسجيل، محررة الموظفين للمهام عالية القيمة. تجرب شركات التأمين تعويضات قائمة على النتائج مرتبطة بعتبات البيانات المستمرة، مما يدفع مقدمي الخدمة لوصف أجهزة مراقبة قابلة للارتداء. وبالتالي، ينجذب سوق الأجهزة الطبية المحمولة نحو المشاركة المدفوعة بالخوارزميات التي تكافئ مشاركة المرضى.

ملاحظة: حصص شرائح جميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: بيئات الرعاية المنزلية تسرع الاعتماد

مثلت المستشفيات 60.12% من الإيرادات في 2024، شاهد على قدراتها المركزية في المشتريات والتكامل. لكن بيئات الرعاية المنزلية تنمو بمعدل نمو سنوي مركب قدره 13.71% حيث يعوض دافعو التكاليف زيارات الطب عن بُعد ومراقبة العلامات الحيوية عن بُعد. راحة المستهلك مع الأجهزة المتصلة تبسط الانضمام، بينما تمكن شركات الخدمات اللوجستية التسليم في نفس اليوم لمجموعات مهيأة مسبقاً. تعتمد عيادات الأطباء التشخيص المحمول لتوسيع خطوط الخدمة دون الاستثمار في معدات رأسمالية ثقيلة، وبالتالي الاحتفاظ بالمرضى داخل شبكات العيادات. تشتري الخدمات العسكرية وخدمات الطوارئ أجهزة الإنعاش المقاومة مثل LIFEPAK 35 من Stryker للحفاظ على الاستعداد في البيئات القاسية[3]Stryker، "جهاز مراقب/منعش LIFEPAK 35"، stryker.com.

مع عقود الرعاية القائمة على القيمة التي تعاقب الدخول القابل للتجنب، تحول المستشفيات الموارد إلى منصات مراقبة ما بعد التفريغ. تحزم الشركات المصنعة للأجهزة الآن لوحات معلومات الأطباء والتنبيهات التنبؤية وفحوصات الالتزام بالأدوية في عروض اشتراك. تدمج شركات الحقن المنزلي مضخات قابلة للارتداء مع خوارزميات جرعات الذكاء الاصطناعي، مما يوضح كيف يتداخل سوق الأجهزة الطبية المحمولة مع المجالات العلاجية التقليدية. يدرك أصحاب المصلحة أن التوسع المستدام يعتمد على واجهات مستخدم بديهية تخاطب كبار السن ذوي الكفاءة التقنية المحدودة.

تحليل جغرافي

احتفظت أمريكا الشمالية بالقيادة بـ 38.32% من الإيرادات العالمية في 2024، مدعومة بأطر تعويض قوية ونظام ابتكار نابض بالحياة. التعاون بين مشغلي السحابة الفائقة وشركات الأجهزة يسرع نشر الذكاء الاصطناعي، بينما تخفف حوافز أشباه الموصلات المحلية من تعرض مخاطر التوريد. نموذج الدافع الواحد في كندا يخلق أحجام مشتريات قابلة للتنبؤ لأجهزة مراقبة العلامات الحيوية التي تستهدف مجموعات الأمراض المزمنة. المكسيك تضاعف كمركز تصنيع وقاعدة عملاء ناشئة، جاذبة صانعي الإلكترونيات التعاقدية بالقرب من حدود الولايات المتحدة لتقصير أوقات الشحن اللوجستية. وبالتالي، يستفيد سوق الأجهزة الطبية المحمولة من سلاسل قيمة متكاملة عمودياً عبر القارة.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 11.61% حتى 2030 حيث تتحد التحولات الديموغرافية والدخول المتاحة المتزايدة والتحفيز الحكومي. إصلاحات الصين التنظيمية تبسط موافقات الفئة الثانية، مشجعة العلامات التجارية الدولية على توطين الإنتاج. المجتمع فائق الشيخوخة في اليابان يعتمد المراقبة عن بُعد لتعويض نقص مقدمي الرعاية، محفزاً المبتكرين المحليين لتجربة روبوتات الذكاء الاصطناعي المنزلية. الهند تعطي الأولوية للتشخيص فعال التكلفة للعيادات الصحية الريفية، مفضلة أجهزة مربوطة بالهواتف الذكية تستفيد من الشبكات الموجودة. تغطية 5G على مستوى البلاد في كوريا الجنوبية تمكن تخطيط القلب عن بُعد منخفض الكمون أثناء نقل سيارة الإسعاف. هذه المحركات المتنوعة تتطلب استراتيجيات دخول السوق الدقيقة لكنها تقوي مجتمعة نظرة الحجم لسوق الأجهزة الطبية المحمولة.

تشهد أوروبا توسعاً ثابتاً مدعوماً بامتثال لائحة الأجهزة الطبية وتمويل كبير للصحة الرقمية ومبادرات الطب عن بُعد عبر الحدود. براعة ألمانيا التصنيعية تركز التوريد الإقليمي لوحدات أجهزة الاستشعار، بينما توجه فرنسا الاستثمار العام نحو الرعاية الوقائية التي تشمل تعويض أجهزة ضغط الدم القابلة للارتداء. المملكة المتحدة تستفيد من الاستقلالية التنظيمية لتقديم موافقات شرطية تسرع تشخيص الذكاء الاصطناعي للسوق. الدول الأوروبية الجنوبية، التي تواجه قيود الميزانية، تعتمد نماذج الجهاز كخدمة لتقليل النفقات الأولية. إنفاذ اللائحة العامة لحماية البيانات يشكل أفضل ممارسات الأمن السيبراني، مما يضع البائعين الأوروبيين لتصدير تصاميم محورية الخصوصية عالمياً، مما يرفع بدوره الثقة في سوق الأجهزة الطبية المحمولة.

المشهد التنافسي

يعكس سوق الأجهزة الطبية المحمولة تركيزاً معتدلاً حيث توازن الشركات المصنعة للأجهزة التقليدية عمق الأجهزة مع خفة حركة البرمجيات. تستفيد Philips من تراثها في التصوير لدمج أجهزة مراقبة جانب السرير مع منصات الرعاية المنزلية، مؤمنة استمرارية البيانات من النهاية للنهاية. GE Healthcare تشارك مع Amazon Web Services لدمج نماذج التعلم الآلي مباشرة في مسابير الموجات فوق الصوتية، مقصرة أوقات التشخيص في أقسام الطوارئ. Medtronic تمدد محفظتها العلاجية إلى توصيل الأنسولين المتصل، مقترنة مضخات لاصقة بتحليلات الجلوكوز التنبؤية.

علامات تجارية الإلكترونيات الاستهلاكية تكثف المنافسة: Apple تسوق تنبيهات الرجفان الأذيني المعتمدة من إدارة الغذاء والدواء على Watch Series، بينما Samsung تدمج معايرة ضغط الدم في Galaxy Wearables. المتخصصون المتخصصون مثل AliveCor يهيمنون على تخطيط القلب المتنقل من خلال التحسينات المستمرة للخوارزمية والشراكات مع المستشفيات. Dexcom تؤمن حصة إدارة السكري بترخيص البيانات لشركات العلاج الرقمي التي تحسن الجرعات. البائعون المركزون عسكرياً يحمون منافذ دفاعية من خلال IP التقوية وأوراق اعتماد تورید الناتو.

تشمل الخطوات الاستراتيجية إطلاق Stryker لـ LIFEPAK 35 في 2024، الجامع بين الإنعاش وتسجيل ثاني أكسيد الكربون والتطبيب عن بُعد الخلوي لدعم المسعفين الميدانيين. Withings حصلت على تصريح إدارة الغذاء والدواء لـ BPM Vision في 2025، رابطة التصوير الأوعية الدموية الدقيقة العيني مع اكتشاف ارتفاع ضغط الدم لإشارات تلف الأعضاء المبكرة. شركة PreEvnt الناشئة عرضت لاصقة تنبيه الجلوكوز غير الغازية في معرض الإلكترونيات الاستهلاكية 2025، مما يوضح كيف تسرع معارض المستهلكين الوضوح في سوق الأجهزة الطبية المحمولة. إيداعات براءات الاختراع تتمركز بشكل متزايد على تحسين نموذج الذكاء الاصطناعي وأطر قابلية التشغيل البيني للبيانات وكيميائيات البطاريات المتقدمة، مما يشير إلى أن الأصول غير الملموسة تكمل اقتصاديات التصنيع التقليدية ذات وفورات الحجم.

قادة صناعة الأجهزة الطبية المحمولة

GE Healthcare

Abbott Laboratories

Hologic Inc.

Koninklijke Philips N.V.

Omron Healthcare Co. Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: وافقت إدارة الغذاء والدواء على Sonu Band من SoundHealth، أول جهاز قابل للارتداء مدعوم بالذكاء الاصطناعي لعلاج احتقان الأنف المعتدل إلى الشديد في المراهقين، مع 80% من المستخدمين يبلغون عن راحة خلال 15 دقيقة.

- أبريل 2025: كشفت جامعة كامبريدج عن جهاز فحص القلب المحمول بستة أجهزة استشعار يوظف التعلم الآلي لاكتشاف أمراض الصمامات، مودعة براءة اختراع من خلال Cambridge Enterprise.

نطاق التقرير العالمي لسوق الأجهزة الطبية المحمولة

حسب نطاق التقرير، في الأجهزة الطبية المحمولة، يتم تغطية أجهزة التصوير التشخيصي والمراقبة فقط. هذه الأجهزة الطبية المحمولة تُستخدم بسرعة حيث أن التطورات في التقنيات اللاسلكية زادت حركة المرضى في المستشفيات والمنازل. الأجهزة الطبية المحمولة هي معدات إلكترونية تُستخدم لمراقبة وتشغيل وإدارة الحالات الطبية. هذه الأجهزة تصبح أكثر قابلية للنقل وخفة الوزن وإحكاماً بسبب التطورات في تكنولوجيا المعالجات الدقيقة. يتم تقسيم السوق حسب المنتج (التصوير التشخيصي، أجهزة المراقبة، والمنتجات الأخرى)، المستخدم النهائي (المستشفيات، عيادات الأطباء، بيئات الرعاية المنزلية، والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| أنظمة التصوير التشخيصي | |

| أجهزة المراقبة | مراقبة القلب |

| مراقبة الأعصاب | |

| مراقبة التنفس | |

| مراقبة الجنين وحديثي الولادة | |

| أجهزة مراقبة متعددة المعايير | |

| الأجهزة العلاجية | |

| تطبيقات الهاتف المحمول الطبية والبرمجيات | |

| منتجات أخرى |

| أجهزة الاستشعار |

| البطاريات ووحدات الطاقة |

| وحدات الاتصال (بلوتوث/واي فاي/5G) |

| وحدات العرض والواجهة |

| المعالجات ورقائق الذكاء الاصطناعي |

| محمولة باليد |

| قابلة للارتداء |

| عربة محمولة مثبتة |

| المستشفيات |

| عيادات ومكاتب الأطباء |

| بيئات الرعاية المنزلية |

| خدمات الطوارئ الطبية |

| الرعاية الصحية العسكرية والنائية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | أنظمة التصوير التشخيصي | |

| أجهزة المراقبة | مراقبة القلب | |

| مراقبة الأعصاب | ||

| مراقبة التنفس | ||

| مراقبة الجنين وحديثي الولادة | ||

| أجهزة مراقبة متعددة المعايير | ||

| الأجهزة العلاجية | ||

| تطبيقات الهاتف المحمول الطبية والبرمجيات | ||

| منتجات أخرى | ||

| حسب المكون | أجهزة الاستشعار | |

| البطاريات ووحدات الطاقة | ||

| وحدات الاتصال (بلوتوث/واي فاي/5G) | ||

| وحدات العرض والواجهة | ||

| المعالجات ورقائق الذكاء الاصطناعي | ||

| حسب نوع قابلية النقل | محمولة باليد | |

| قابلة للارتداء | ||

| عربة محمولة مثبتة | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات ومكاتب الأطباء | ||

| بيئات الرعاية المنزلية | ||

| خدمات الطوارئ الطبية | ||

| الرعاية الصحية العسكرية والنائية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الأجهزة الطبية المحمولة؟

وصل حجم سوق الأجهزة الطبية المحمولة إلى 90.84 مليار دولار أمريكي في 2025.

كم سرعة النمو المتوقعة لسوق الأجهزة الطبية المحمولة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 9.52%، ليصل إلى 143.13 مليار دولار أمريكي بحلول 2030.

أي منطقة تنمو بأسرع وتيرة؟

من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 11.61% حتى 2030، مدفوعة بالاستثمار في الرعاية الصحية وارتفاع حوادث الأمراض المزمنة.

أي شريحة منتج تحتل أكبر حصة سوقية؟

شكلت أجهزة المراقبة 45.51% من إيرادات 2024، مما يعكس التكامل السريري القوي.

لماذا تكتسب الأجهزة القابلة للارتداء زخماً في الرعاية الصحية؟

تمكن الأجهزة القابلة للارتداء المراقبة المستمرة وغير المتطفلة، مما يؤدي إلى التدخل المبكر ويتماشى مع تفضيلات المرضى للرعاية المنزلية.

آخر تحديث للصفحة في: