حجم وحصة السوق العالمي للأجهزة الطبية الذكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 101.96 مليار دولار أمريكي |

| حجم السوق (2030) | 184.72 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.80% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي للأجهزة الطبية الذكية من قبل Mordor Intelligence

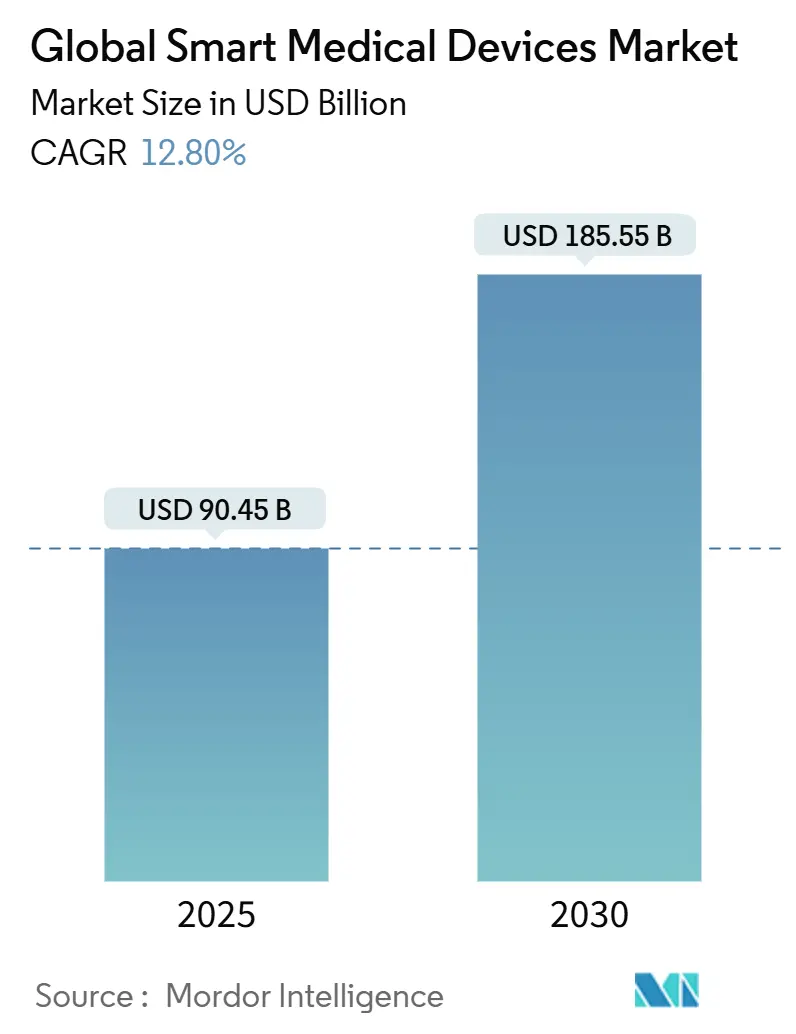

يبلغ حجم سوق الأجهزة الطبية الذكية 90.54 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 185.55 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 12.8%. التقدم المستمر في الذكاء الاصطناعي واتصال الجيل الخامس المدعوم بالحافة وأجهزة الاستشعار المصغرة يتيح للأطباء ربط التشخيص شبه الفوري بمشاركة البيانات بعيدة المدى. تحسنت الوضوحية التنظيمية حيث أن إرشادات إدارة الأغذية والعقاقير الأمريكية المسودة لعام 2025 تحدد خطوط الأساس للأداء للبرمجيات كأجهزة طبية، مما يقلل بدوره من مخاطر الاستثمار ويشجع خطوط الإنتاج الأوسع. الطلب المتزايد على إدارة الأمراض المزمنة في المنزل، مقترن بتعاون الشركات التكنولوجية الكبيرة مع صناع الأجهزة المعروفين، يعيد تشكيل نماذج التوزيع ويقصر دورات الترقية. المستشفيات تستخدم الاتصال لتقليل إعادة القبول، بينما سياسات الدفع القائمة على القيمة تكافئ مقدمي الخدمة الذين ينشرون المراقبة المستمرة لإثبات مكاسب النتائج القابلة للقياس. قيود أشباه الموصلات والتزامات الأمن السيبراني لا تزال تضيف ضغط التكلفة، لكن الابتكار في المكونات والتسعير بالاشتراك يساعدان في تعويض عوائق رأس المال للمرافق الأصغر.

النقاط الرئيسية للتقرير

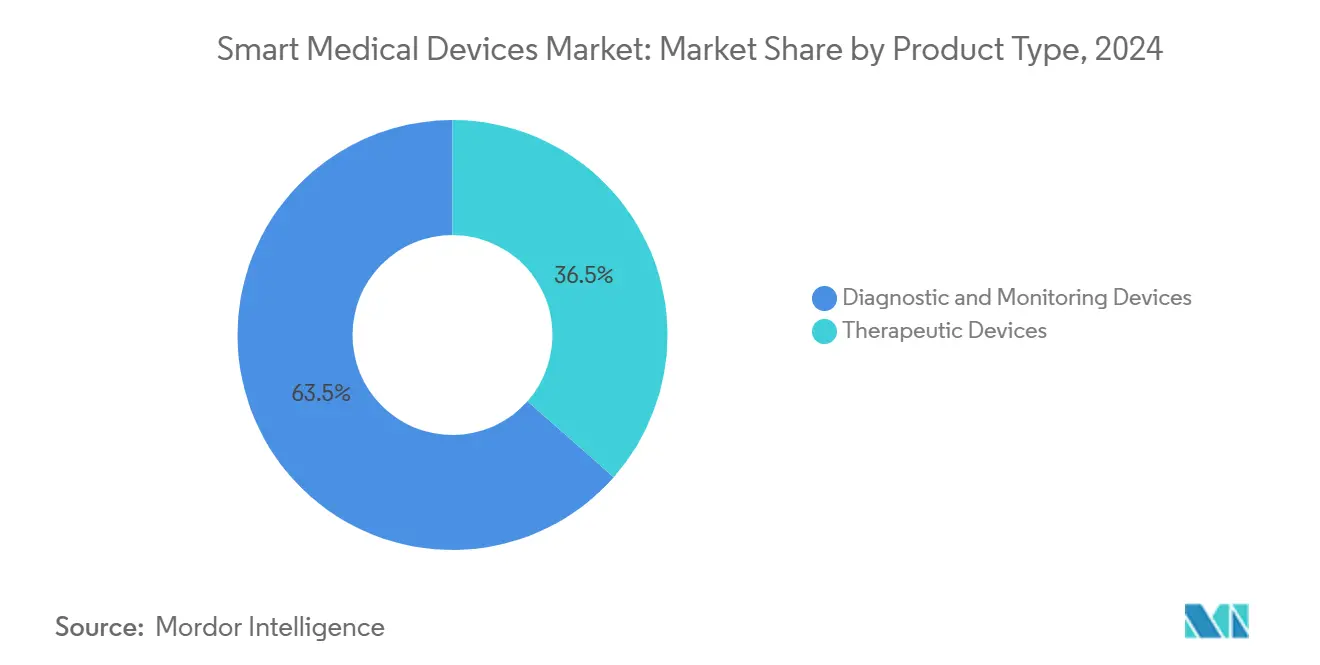

- حسب نوع المنتج، استحوذت أجهزة التشخيص والمراقبة على 63.54% من حصة سوق الأجهزة الطبية الذكية في 2024، بينما من المتوقع أن تحقق الأجهزة العلاجية أسرع معدل نمو سنوي مركب حتى 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات على 46.21% من حجم سوق الأجهزة الطبية الذكية في 2024؛ إعدادات الرعاية المنزلية تنمو بأسرع وتيرة عند 13.93% معدل نمو سنوي مركب.

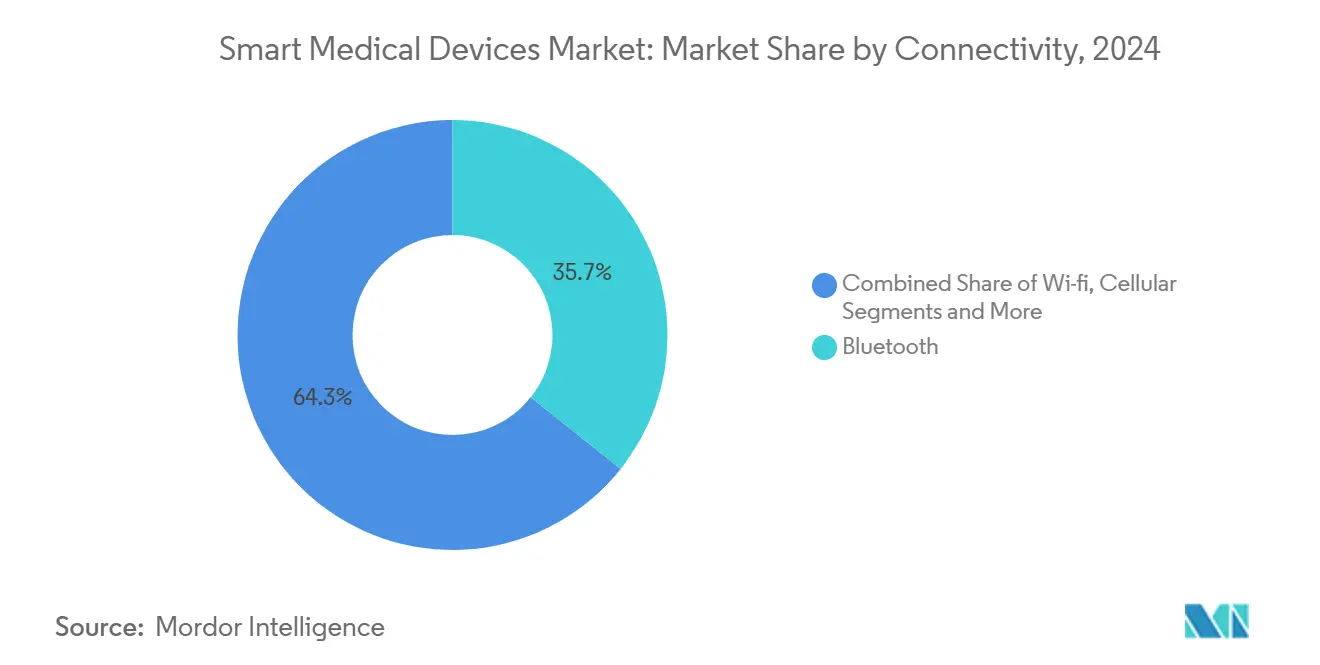

- حسب الاتصال، حصل البلوتوث على 35.72% من الإيرادات في 2024، بينما تسجل منصات الخلوي/الجيل الخامس أشد منحنى اعتماد خلال أفق التوقعات.

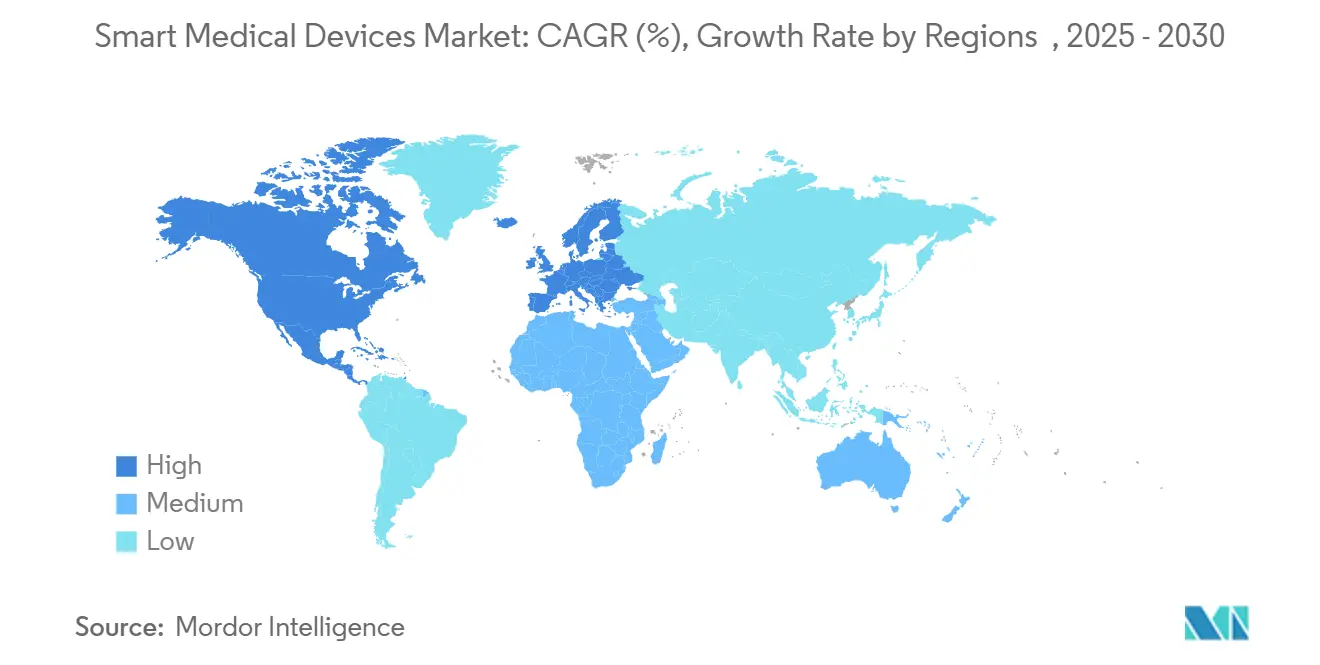

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 43.53% في 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع توسعاً بمعدل نمو سنوي مركب 15.34% إلى 2030.

اتجاهات ورؤى السوق العالمي للأجهزة الطبية الذكية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طفرة اعتماد الهواتف الذكية واللاسلكي | +2.1% | عالمي، مع ريادة أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الاختراقات التكنولوجية السريعة في أجهزة الاستشعار والذكاء الاصطناعي | +2.8% | أمريكا الشمالية والاتحاد الأوروبي أساساً، انتشار إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| الوعي المتزايد باللياقة والعافية | +1.4% | عالمي، متركز في الأسواق المتقدمة | المدى القصير (≤ 2 سنة) |

| عبء الأمراض المزمنة المتنامي (السكري، أمراض القلب والأوعية الدموية) | +2.3% | عالمي، مع أعلى تأثير في السكان المسنين | المدى الطويل (≥ 4 سنوات) |

| الجيل الخامس + الذكاء الاصطناعي المحيطي يتيح التشخيص عن بُعد في الوقت الفعلي | +1.9% | آسيا والمحيط الهادئ أساساً، التوسع إلى أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| السداد القائم على القيمة مكافأة المراقبة المستمرة | +1.7% | أمريكا الشمالية أولياً، الاتحاد الأوروبي ثانوياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

طفرة اعتماد الهواتف الذكية واللاسلكي

وصلت ملكية الأجهزة القابلة للارتداء إلى 44.5% من البالغين الأمريكيين في 2024، مما يعكس جاذبية الأجهزة الصحية المقترنة بالهواتف المحمولة التي تناسب الروتين اليومي [1]Journal of Medical Internet Research, "Wearable Device Adoption in U.S. Adults," jmir.org. صناع الأجهزة يحملون الآن تشفيراً متوافقاً مع قانون حماية المعلومات الصحية ويقدمون البيانات مباشرة إلى لوحات المراقبة السحابية التي يمكن للأطباء مراجعتها في الوقت الفعلي تقريباً. ميزات تتبع عدم انتظام ضربات القلب والتنبيه القلبي الطارئ المعتمدة من إدارة الأغذية والعقاقير من Apple توضح كيف تترجم شركات الإلكترونيات الاستهلاكية التصميم السائد إلى فائدة سريرية. هذا التعميم لأجهزة الاستشعار المتصلة يحول الرعاية من لقاءات نوبية إلى نموذج دائم التشغيل، مما يعزز مشاركة المريض ويقلل زيارات العيادة غير الطارئة. بدأت شركات التأمين في سداد برامج الرجفان الأذيني المدفوعة بالساعات الذكية التي تظهر معدلات دخول المستشفى المنخفضة، مما يثبت القيمة الاقتصادية للمراقبة اللاسلكية.

الاختراقات التكنولوجية السريعة في أجهزة الاستشعار والذكاء الاصطناعي

اعتمدت إدارة الأغذية والعقاقير الأمريكية 801 جهازاً مدعوماً بالذكاء الاصطناعي بحلول منتصف 2024، مما يضاعف الموافقات المسجلة قبل عامين ثلاث مرات. التقنيات مثل التحفيز العميق للدماغ التكيفي BrainSense من Medtronic تغير معاملات التحفيز ديناميكياً من خلال قراءة الإشارات العصبية الخاصة بالمريض، مما يحسن السيطرة على أعراض الشلل الرعاش أثناء الحفاظ على عمر البطارية. في الوقت نفسه، رقع تخطيط القلب المرتبطة بالجيل الخامس تقدم كمون أقل من 110 مللي ثانية، سريعة بما فيه الكفاية لتشغيل إرسال الطوارئ الآلي أثناء أحداث احتشاء عضلة القلب. مراكز البحث تقوم أيضاً بتجريب زرعات الموجات فوق الصوتية الخالية من البطارية للألم المزمن التي تجمع بين استنتاج الذكاء الاصطناعي وحصاد الطاقة المحيطية، مما يلغي جراحات الاستبدال الروتينية. هذه التطورات تزيد مجتمعة دقة التشخيص، وتقصر أوقات التدخل وتوسع النشر إلى بيئات الرعاية الأولية التي كانت تفتقر إلى المعدات المتخصصة.

عبء الأمراض المزمنة المتنامي

من المتوقع أن يعيش ما يقدر بنحو 783.2 مليون بالغ مع مرض السكري بحلول 2045، مما يرفع الحاجة إلى مراقبة الجلوكوز المستمرة وتوصيل الأنسولين الآلي [2]Centers for Disease Control and Prevention, "National Diabetes Statistics Report," cdc.gov. أمراض القلب والأوعية الدموية تسببت في 20.5 مليون وفاة في 2021، مما يؤكد الطلب المتزايد على أجهزة تخطيط القلب الذكية وضغط الدم. مراكز الرعاية الطبية والخدمات الطبية وضعت قواعد تغطية جديدة في 2025 تعترف بأنظمة مراقب الجلوكوز المستمر القابل للزرع كضرورة طبية للمرضى المعالجين بالأنسولين، مما يحفز الاعتماد الأوسع. Tandem Diabetes Care وAbbott يطوران معاً أجهزة استشعار الجلوكوز-الكيتون المزدوجة التي تكتشف التحولات الأيضية مبكراً بما فيه الكفاية لمنع الحماض الكيتوني السكري. خوارزميات التعلم الآلي المتكاملة في الساعات الذكية الاستهلاكية عززت دقة التنبؤ بجلوكوز الدم، مما يفتح الباب أمام تعديل الجرعة الاستباقي دون تأكيد وخز الإصبع.

الجيل الخامس والذكاء الاصطناعي المحيطي للتشخيص عن بُعد في الوقت الفعلي

الشبكات من الجيل الخامس المقترنة باستنتاج الحافة تفتح التصوير عالي النطاق الترددي والفيديو ثنائي الاتجاه والتنبيه تحت الثانية لاستجابة السكتة الدماغية والصدمة. البرامج التجريبية في اليابان حققت 98% من التطابق التشخيسي بين أطباء الأشعة في الموقع وعن بُعد عند استخدام الموجات فوق الصوتية المحمولة المدعومة بالجيل الخامس. العيادات الريفية في الصين تستفيد من بوابات LPWAN منخفضة الطاقة لإرسال العلامات الحيوية متعددة المعاملات إلى المستشفيات الإقليمية، مما يقلل عمليات النقل الطارئة بنسبة 30% خلال ذروة الأنفلونزا في 2024. تعاونات شركات الاتصالات الأمريكية مع مقدمي الخدمة تبني شرائح الشبكة المخصصة لحركة المرور الطبية، وبالتالي عزل تدفقات البيانات السريرية عن ازدحام المستهلك. عندما تقترن بخوادم الحافة المدمجة في أقبية المستشفيات، ينخفض الكمون تحت عتبة 200 مللي ثانية المطلوبة للجراحة عن بُعد باللمس، وهي قدرة تنتقل الآن من التجريبي إلى النشر التجاري المبكر.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة اقتناء وصيانة الأجهزة المرتفعة | -1.8% | عالمي، مع تأثير أعلى في الأسواق الناشئة | المدى القصير (≤ 2 سنة) |

| خصوصية بيانات المريض ومخاطر الأمن السيبراني | -1.2% | عالمي، مع تركيز تنظيمي في الاتحاد الأوروبي وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تأخير السداد للخوارزميات التشخيصية المدفوعة بالذكاء الاصطناعي | -1.5% | أمريكا الشمالية والاتحاد الأوروبي أولياً، آسيا والمحيط الهادئ ثانوياً | المدى المتوسط (2-4 سنوات) |

| اختناقات سلسلة التوريد لأشباه الموصلات بدرجة أجهزة الاستشعار | -1.3% | عالمي، مع أعلى تأثير في تصنيع آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تكلفة اقتناء وصيانة الأجهزة المرتفعة

مراقبات الجلوكوز المستمرة والأجهزة القلبية القابلة للزرع لا تزال تقدم أسعاراً مقدمة مرتفعة تتحدى المستشفيات المقيدة الميزانية. نقص أشباه الموصلات دفع أوقات التسليم للمكونات إلى 52 أسبوعاً، مما يرفع تكاليف قائمة المواد ويبطئ دورات تحديث المنتج [3]Frontiers in Health Services, "Semiconductor Bottlenecks in Medical Devices," frontiersin.org. لأن المكونات الطبية تمثل فقط 11% من الطلب الصناعي العالمي على أشباه الموصلات، يمتلك صناع الأجهزة نفوذاً تفاوضياً محدوداً عندما تعطي المسابك أولوية للإلكترونيات الاستهلاكية. نماذج الاشتراك تحزم الآن الأجهزة والبرمجيات والمواد الاستهلاكية في رسوم شهرية تحول المصاريف الرأسمالية إلى مصاريف تشغيلية، مما يسهل الدخول لمقدمي الخدمة متوسطي الحجم. لكن قواعد تغطية Medicare الانتقالية لا تزال تربط السداد بإكمال دراسات الأدلة بعد السوق، مما يؤخر التقاط الإيرادات للأجهزة الرائدة.

خصوصية بيانات المريض ومخاطر الأمن السيبراني

تعديل قانون PATCH يتطلب من مصنعي الأجهزة الذين يشحنون في الولايات المتحدة تقديم قائمة مواد البرمجيات وإنشاء برنامج الكشف عن نقاط الضعف، مع عدم الامتثال ينتج عنه رفض التقديم الآلي. الشبكات الصحية شهدت حوادث برامج الفدية القياسية في 2024، و74% من منظمات مقدمي الخدمة تقرر أن أكثر من نصف أجهزتها المتصلة تفتقر للتقسيم من أنظمة تكنولوجيا المعلومات للمؤسسات. أجهزة Bluetooth Low Energy تخفف المخاطر من خلال فرض تشفير AES 128-bit والتبديل المتكرر للمفاتيح، لكن العديد من النشر القديمة لا تزال تعمل على مكدسات أقدم تفتقر لقدرة التصحيح عبر الهواء. إدارة الأغذية والعقاقير سجلت أكثر من 250,000 تقرير تداخل لاسلكي منذ 2021، بما في ذلك أعطال منظم ضربات القلب في أجنحة الرنين المغناطيسي، مما يدفع طفرة في اختبار التعايش خلال تقديمات ما قبل السوق. شركات التأمين تبدأ في تغطية ملحقات المسؤولية السيبرانية التي تنقل المخاطر المتبقية، لكن الأقساط المرتبطة ترفع إجمالي تكلفة الملكية للممارسات الأصغر.

تحليل القطاعات

حسب نوع المنتج: التشخيصات تقود الريادة في الابتكار

أجهزة التشخيص والمراقبة استحوذت على 63.54% من حصة سوق الأجهزة الطبية الذكية في 2024، وهي ريادة مبنية على الفائدة السريرية المثبتة لمراقبات الجلوكوز المستمرة وإيقاع القلب. ماسحات الأمراض الجلدية المعززة بالذكاء الاصطناعي مثل DermaSensor تقرر حساسية 96% لسرطانات الجلد الشائعة، مما يسرع الإحالات للأخصائي ويوجه العلاج مبكراً في مسار المرض. مسجلات الحلقة القابلة للزرع التي تدفق بيانات عدم انتظام ضربات القلب مباشرة لأطباء القلب تتميز الآن بتسلسلات التنبيه الذكية التي تقلل الإيجابيات الخاطئة من خلال تعلم أنماط الإشارة الخاصة بالمريض. أكمام ضغط الدم ومقاييس نبض الأكسجين تحتفظ بالجذب في البيئات الحادة والمنزلية حيث أن سداد الصحة عن بُعد يطبع التقاط العلامات الحيوية النوبية.

الأجهزة العلاجية، بينما تمثل قاعدة إيرادات أصغر، تدمج الجرعات التكيفية والتغذية الراجعة مغلقة الحلقة التي تحسن النتائج في علاج الأنسولين والتعديل العصبي وجراحة العظام التأهيلية. التكامل السلس لـ Simplera CGM مع مضخة الأنسولين MiniMed 780G يظهر كيف تجمع الشركات البصيرة التشخيصية والعلاج الآلي في نظام إيكولوجي واحد. محفزات الحبل الشوكي مع الذكاء الاصطناعي المدمج تصنف توقيعات الألم في الوقت الفعلي، مما يتيح للأطباء تخصيص ترددات الإشارة دون زيارات العيادة المتكررة. المعينات السمعية الذكية تحلل الصوتيات البيئية وتعدل الكسب فورياً، وهي ميزة ترفع وضوح الكلام للمناظر الصوتية المعقدة وتتماشى مع اتجاهات شيخوخة السكان.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تقود، الرعاية المنزلية تتسارع

المستشفيات والعيادات مثلت 46.21% من حجم سوق الأجهزة الطبية الذكية في 2024، مستفيدة من البنية التحتية الحالية لقياس التيليمتري وفرق الرعاية المتخصصة hhs.gov. مخططات المستشفيات الذكية في الصين تدمج أجهزة استشعار إنترنت الأشياء وتوزيع الأدوية الآلي وخوارزميات الفرز بالذكاء الاصطناعي ضمن مراكز قيادة موحدة تقطع وقت المهام الإدارية بنسبة 30%. منظمات الرعاية المحاسبية الأمريكية تنشر أطقم المراقبة عن بُعد عند الخروج لتقليل إعادة القبول خلال 30 يوماً، وهي مبادرة ثبت أنها توفر 390 مليون دولار أمريكي عبر مشاركي البرنامج لعام 2024.

إعدادات الرعاية المنزلية تحقق أسرع معدل نمو سنوي مركب 13.93% حيث أن السكان المسنين وتكافؤ السداد للصحة عن بُعد يوسعان مسارات الرعاية الأولى عن بُعد. الأسرة القابلة للتعديل مع مراقبات الجهاز التنفسي المدمجة تغذي البيانات في لوحات المراقبة السحابية حيث يمكن للممرضات تعديل إعدادات CPAP دون زيارة منزلية. الشحن المباشر للمريض لرقع تخطيط القلب المحمولة يتجاوز موزعي المعدات الطبية المعمرة التقليديين ويسرع بدء العلاج. المراكز الجوالة وخدمات الطوارئ الطبية تدمج أيضاً الموجات فوق الصوتية المحمولة ومحللات غازات الدم التي تتزامن مع السجلات الإلكترونية قبل وصول المريض لخليج المستشفى، مما يقلل أوقات الباب للتدخل.

حسب الاتصال: هيمنة البلوتوث من خلال التميز الأمني

البلوتوث حصل على 35.72% من الإيرادات في 2024 بقوة ملفه منخفض الطاقة وتشفير AES المفروض، وهي ميزات تتماشى مع متطلبات الرعاية الصحية الصارمة لعمر البطارية والخصوصية. تحديثات البرامج الثابتة عبر الهواء أصبحت روتينية، مما يساعد مقدمي الخدمة في إغلاق نوافذ الضعف دون سحب الأجهزة من الخدمة. مراقبات العلامات الحيوية الجاهزة للبلوتوث تقترن آلياً مع أجهزة الأطباء اللوحية، مما يقطع وقت تركيب الجناح ويحرر الطاقم الطبي الحيوي لمهام أعلى قيمة.

الوحدات الخلوية والجيل الخامس المخصصة تسجل أحد النمو عندما تستثمر الحكومات في التغطية على مستوى البلاد وتقسيم الشبكة. قياس التيليمتري للإسعاف في الوقت الفعلي تدفق الموجات فوق الصوتية عالية الدقة للمستشفيات، مما يتيح لفرق الجراحة تجهيز الخلجان قبل وصول المريض. تنسيقات LPWAN مثل NB-IoT وLoRa تخدم علامات تتبع الأصول وأجهزة كشف السقوط في المنزل حيث عمر البطارية متعدد السنوات أمر بالغ الأهمية. الواي فاي تستمر في دعم طرق النطاق الترددي الثقيل مثل التصوير أثناء العملية وروبوتات الحضور عن بُعد لكنها تتنازل عن بعض الحصة للجيل الخامس الخاص حيث تسعى المستشفيات للكمون الحتمي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التحول الرقمي يعيد تشكيل الوصول

القنوات غير المتصلة احتفظت بـ 58.45% من إيرادات 2024 من خلال صيدليات المستشفيات والموزعين المتخصصين الذين يحزمون تدريب المستخدم وخدمة ما بعد التركيب. منظمات الشراء الجماعي تتفاوض على عقود متعددة السنوات تستقر توقعات العرض وتستفيد من بوابات إدارة الأساطيل لمراقبة استخدام الأجهزة. المشترون المؤسسيون لا يزالون يهيمنون على المعدات عالية الحدة حيث التحقق السريري والدعم التقني أساسيان لتخفيف المخاطر.

التجارة الإلكترونية تتوسع بأسرع وتيرة، رافعة الاختراق عبر الإنترنت إلى 14.72% في 2024 حيث يفتح المصنعون متاجر مباشرة تتميز بحزم الاشتراك وإضافات الاستشارة عن بُعد. المستهلكون يختارون أكمام ضغط الدم ومقاييس نبض الأكسجين الطرفية بعد عرض لوحات المراقبة المقارنة التي تصنف الدقة والتوافق مع تطبيقات الهاتف المحمول. الخروج الرقمي يقصر أوقات التسليم، والتمويل المتكامل ينشر المدفوعات خلال دورة حياة الجهاز، وهو نموذج جذاب لوكالات الرعاية المنزلية. الوكالات التنظيمية تحث الأسواق على وضع علامة على الأجهزة مع التصريح من إدارة الأغذية والعقاقير، مما يضمن أن المتسوقين يميزون بين أدوات العافية والمنتجات الطبية المنظمة.

تحليل الجغرافيا

أمريكا الشمالية حصلت على 43.53% من سوق الأجهزة الطبية الذكية في 2024، مدعومة بهياكل السداد المتقدمة وخطة استراتيجية للذكاء الاصطناعي توجه المشتريات للقطاع العام ومراجعات عدالة الخوارزميات hhs.gov. استثمار الصحة الرقمية بلغ 3 مليار دولار أمريكي في الربع الأول من 2025، موجه إلى محفزات الشركات الناشئة المتشاركة مباشرة مع المراكز الطبية الجامعية. الإستراتيجية الكندية للذكاء الاصطناعي الصحي عبر كندا تروج لتبادل البيانات المبني على المعايير عبر المحافظات، بينما ممرات تصدير الأجهزة الطبية المكسيكية توفر موارد التجميع الفعالة من حيث التكلفة وتحتفظ بالوضع المعفي من الرسوم تحت USMCA.

آسيا والمحيط الهادئ تسجل أحد معدل النمو السنوي المركب 15.34% بين 2025 و2030. برنامج المستشفيات الذكية Trinity الصيني يربط التمويل الحكومي بالتحسينات المقيسة في إنتاجية المريض من خلال فرض السجلات الرقمية المتكاملة ومحطات الجيل الخامس على السرير. مهمة Ayushman Bharat الرقمية الهندية تصدر هويات صحية فريدة، مما يتيح السجلات الطولية التي تبسط ابتلاع البيانات المولدة بالأجهزة في منصات وطنية. مبادرة Medical DX اليابانية تعير السجلات الطبية الإلكترونية عبر 4,000 مستشفى وتطلق فحوصات المؤهلات عبر الإنترنت على مستوى البلاد، محاذية بروتوكولات قابلية التشغيل البيني للأجهزة لمواصفات FHIR الدولية. Synapxe سنغافورة يربط المؤسسات العامة مع العيادات المجتمعية، مجرباً أجهزة كشف السقوط القابلة للارتداء للمسنين التي أطلقت 2,300 تدخل في الوقت المناسب خلال تجارب 2024.

أوروبا تبقى متبنياً ثابتاً بفضل قواعد مراقبة ما بعد السوق لائحة الأجهزة الطبية وإطارات الموافقة الصارمة لـ GDPR التي تعزز ثقة المريض. الوكالات الصحية الوطنية عن بُعد تدمج لوحات المراقبة للنتائج التي تصنف برامج المراقبة عن بُعد وتخصص الحوافز وفقاً لذلك. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تتخلف في القاعدة المركبة لكنها تظهر نمواً بخانتين حيث مشاريع البنية التحتية تمدد تغطية النطاق العريض وتنتشر خيارات التأمين الخاص. البنوك التنموية تحول التمويل التنازلي إلى مصانع تجميع OEM الإقليمية، بهدف توطين العرض وخفض التعرض للصرف الأجنبي.

المشهد التنافسي

صناعة الأجهزة الطبية الذكية تظهر توحيداً معتدلاً؛ كبار المصنعين يسعون للاستحواذات المجاورة أثناء صياغة اتفاقيات التعاون التنافسي التي تطمس التنافسات التاريخية. Johnson & Johnson استحوذت على Abiomed مقابل 16.6 مليار دولار أمريكي لتأمين تقنية مضخة القلب عبر الجلد واستكمال خط الفسيولوجيا الكهربية. Boston Scientific اشترت Silk Road Medical مقابل 1.26 مليار دولار أمريكي، مضيفة أنظمة الدعامة عبر السباتي التي تعالج الطلب المتزايد على الوقاية من السكتة الدماغية. Abbott وMedtronic وقعتا شراكة عالمية تمزج مراقبات الجلوكوز المستمرة من Abbott مع مضخات الأنسولين من Medtronic، مستهدفتين 11 مليون مريض يتطلبون العلاج المكثف بالأنسولين عالمياً.

انفتاح قابلية التشغيل البيني يظهر كإسفين تنافسي. صناع الأجهزة يعرضون واجهات برمجة التطبيقات التي تتيح للتحليلات من طرف ثالث قراءة بيانات أجهزة الاستشعار الخام، مما يسرع بناء أسواق الخوارزميات المتخصصة. الشركات الناشئة مثل Oura تظهر أن عوامل الشكل المتخصصة يمكنها فتح نماذج مشاركة جديدة؛ مدرب جودة النوم المبني على الذكاء الاصطناعي لخاتمها الذكي انتشر في مارس 2025 ووصل 1.2 مليون اشتراك خلال تسعة أشهر. قدرات الأمن السيبراني تحدد انتصارات العقود: البائعون يركبون مسبقاً وحدات جذر الثقة للأجهزة ويلتزمون بنوافذ تصحيح 10 سنوات ترضي قوائم المراجعة للمشتريات المشددة. رسم براءات الاختراع يشير إلى فرص المساحة البيضاء في طاقة الزرع الخالية من البطارية واستشعار الأيض في الوقت الفعلي، مناطق حيث محافظ الشركات الراسخة تبقى رفيعة والتمويل الاستثماري يتدفق بسرعة.

قادة الصناعة العالمية للأجهزة الطبية الذكية

-

Fitbit Inc.

-

Medtronic Plc

-

F. Hoffmann-La Roche Ltd

-

Omron Corporation

-

Abbott Laboratories

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أغسطس 2024: Sonova أطلقت المعينات السمعية Audéo Infinio وAudéo Sphere Infinio التي تعالج الصوت المحيط من خلال الذكاء الاصطناعي في الوقت الفعلي على رقاقة جديدة منخفضة الطاقة.

- مايو 2024: Masimo تشاركت مع Medable لدمج مقاييس نبض الأكسجين MightySat Rx في تجارب الأورام الممتدة عبر 3,000 مريض عبر 25 دولة.

- مايو 2024: WS Audiology افتتحت مركز البحث والتطوير في حيدر أباد، الهند، لتوسيع بحث معالجة الإشارات المدفوعة بالذكاء الاصطناعي

- أكتوبر 2023: علامة Audika التابعة لـ Demant استحوذت على أعمال علم السمع لـ Goed Hulpmiddelen لتعميق وجودها البلجيكي.

نطاق تقرير السوق العالمي للأجهزة الطبية الذكية

وفقاً لنطاق التقرير، الأجهزة الطبية الذكية مجهزة بالتقنية لسهولة مراقبة الصحة أو قابلية نقل الشيء نفسه، مما يتيح للشخص حملها في أي مكان.

سوق الأجهزة الطبية الذكية مقسم حسب نوع المنتج (التشخيص والمراقبة والأجهزة العلاجية)، المستخدم النهائي (المستشفيات/العيادات، إعدادات الرعاية المنزلية، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة واتجاهات 17 دولة عبر مناطق رئيسية عالمياً. التقرير يوفر قيماً (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | مراقبات الجلوكوز في الدم |

| مراقبات الجلوكوز المستمرة | |

| مراقبات معدل ضربات القلب | |

| مقاييس نبض الأكسجين | |

| مراقبات ضغط الدم | |

| محللات التنفس | |

| تشخيص ومراقبة أخرى | |

| الأجهزة العلاجية | مركزات الأكسجين المحمولة وأجهزة التنفس |

| مضخات الأنسولين (التقليدية، الرقعة، الذكية) | |

| المعينات السمعية (الذكية والمدعومة بالذكاء الاصطناعي) | |

| العظام الذكية والعلاجية الأخرى |

| المستشفيات والعيادات |

| إعدادات الرعاية المنزلية |

| الخدمات الجوالة والطارئة |

| أخرى (طب الرياضة، العسكرية، إلخ.) |

| البلوتوث |

| الواي فاي |

| الخلوي/الجيل الخامس |

| LPWAN (NB-IoT, LoRa) |

| غير متصل (صيدليات المستشفيات، التجزئة) |

| متصل (التجارة الإلكترونية، مباشر للمستهلك) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | أجهزة التشخيص والمراقبة | مراقبات الجلوكوز في الدم |

| مراقبات الجلوكوز المستمرة | ||

| مراقبات معدل ضربات القلب | ||

| مقاييس نبض الأكسجين | ||

| مراقبات ضغط الدم | ||

| محللات التنفس | ||

| تشخيص ومراقبة أخرى | ||

| الأجهزة العلاجية | مركزات الأكسجين المحمولة وأجهزة التنفس | |

| مضخات الأنسولين (التقليدية، الرقعة، الذكية) | ||

| المعينات السمعية (الذكية والمدعومة بالذكاء الاصطناعي) | ||

| العظام الذكية والعلاجية الأخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| إعدادات الرعاية المنزلية | ||

| الخدمات الجوالة والطارئة | ||

| أخرى (طب الرياضة، العسكرية، إلخ.) | ||

| حسب الاتصال | البلوتوث | |

| الواي فاي | ||

| الخلوي/الجيل الخامس | ||

| LPWAN (NB-IoT, LoRa) | ||

| حسب قناة التوزيع | غير متصل (صيدليات المستشفيات، التجزئة) | |

| متصل (التجارة الإلكترونية، مباشر للمستهلك) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم السوق العالمي الحالي للأجهزة الطبية الذكية؟

يبلغ حجم سوق الأجهزة الطبية الذكية 90.54 مليار دولار أمريكي في 2025.

من هم اللاعبون الرئيسيون في السوق العالمي للأجهزة الطبية الذكية؟

Fitbit Inc. وMedtronic Plc وF. Hoffmann-La Roche Ltd وOmron Corporation وAbbott Laboratories هي الشركات الرئيسية العاملة في السوق العالمي للأجهزة الطبية الذكية.

ما هي المنطقة الأسرع نمواً في السوق العالمي للأجهزة الطبية الذكية؟

البرامج الصحية الرقمية المدعومة حكومياً والسكان المسنون الكبار يدفعون معدل نمو سنوي مركب 15.34% في آسيا والمحيط الهادئ.

ما هو الدور الذي يلعبه الجيل الخامس في الأجهزة الطبية الذكية؟

اتصال الجيل الخامس يخفض كمون نقل البيانات تحت العتبات السريرية، مما يتيح التشخيص عن بُعد في الوقت الفعلي واستجابة الطوارئ.

آخر تحديث للصفحة في: