حجم وحصة سوق التصوير النووي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

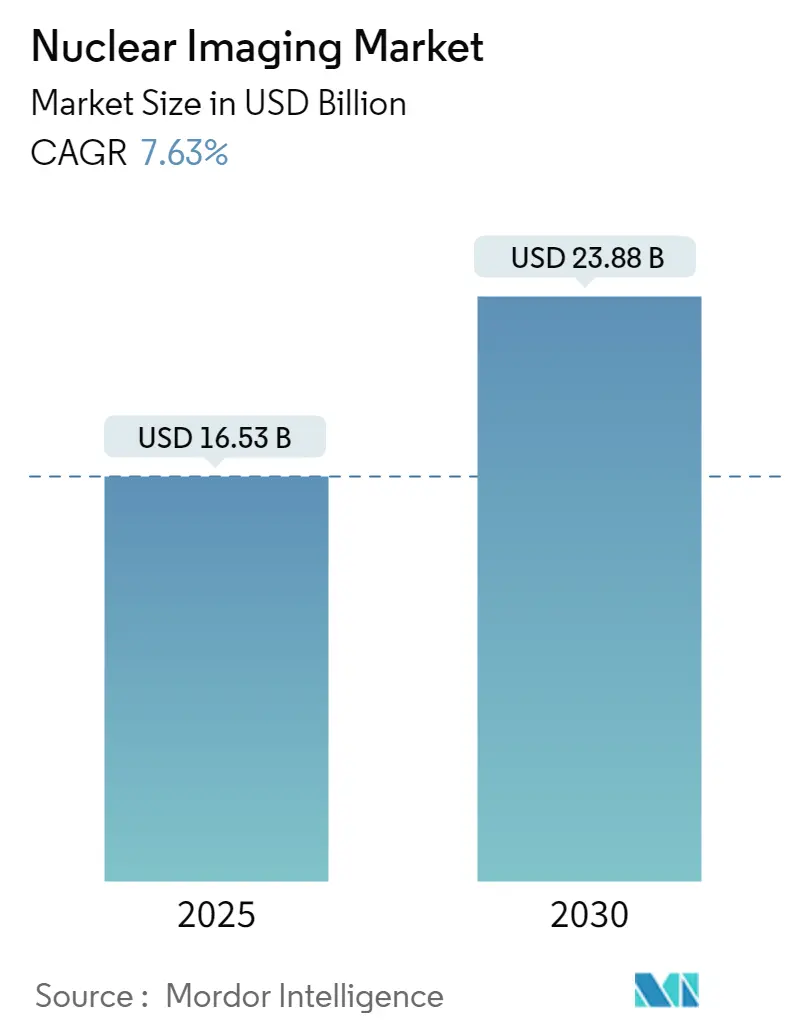

| حجم السوق (2025) | 16.53 مليار دولار أمريكي |

| حجم السوق (2030) | 23.88 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.63% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

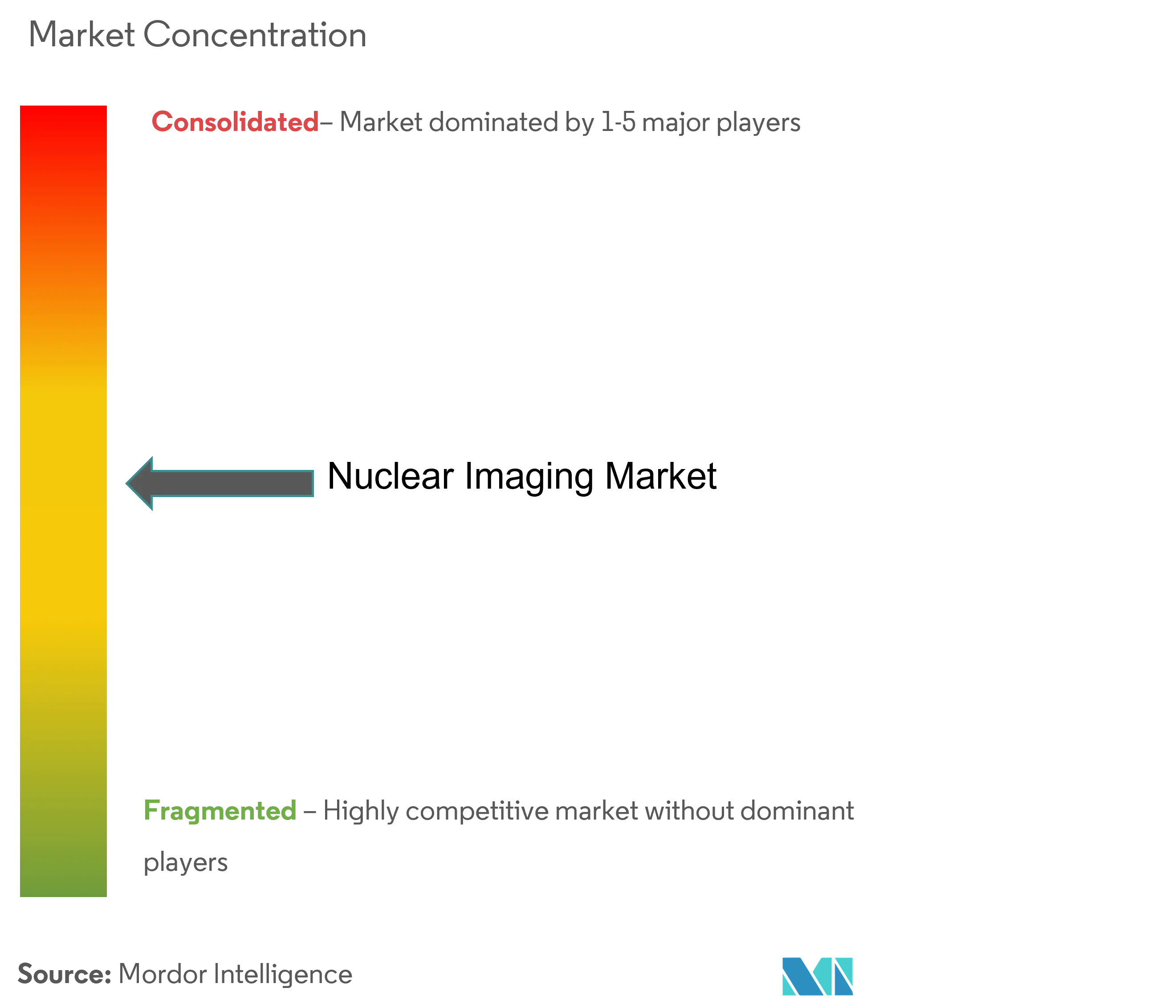

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التصوير النووي من قبل Mordor Intelligence

وصل سوق الطب النووي إلى 17.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 25.91 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.78% ويؤكد على الزخم القوي للقطاع في منتصف العقد. تنبع مكاسب الطلب من التبني السريري السريع للمستحضرات الصيدلانية المشعة المستهدفة، والترقيات المستمرة لماسحات PET/CT وSPECT/CT المدمجة، وقواعد السداد الجديدة التي تفصل المتتبعات عالية التكلفة عن مدفوعات التصوير المجمعة[1]المصدر: جمعية الطب النووي والتصوير الجزيئي، "CMS Adjusts Nuclear Medicine Reimbursement Policy, Expanding Access to Life-Saving Scans," snmmi.org . الاستثمارات المدعومة حكومياً في مفاعلات النظائر البديلة، وإنشاء السيكلوترونات القائمة على المستشفيات، وأدوات سير العمل بالذكاء الاصطناعي تعمل على توسيع أحجام الإجراءات القابلة للتطبيق. في الوقت نفسه، النقص المستمر في الموليبدينوم-99، وارتفاع نفقات المعدات، والفجوة المتسعة في مواهب التقنيين تعدل من الإيجابيات قريبة المدى. يستجيب الموردون ذوو رؤوس الأموال الجيدة باستراتيجيات التكامل الرأسي التي تربط إنتاج النظائر، وتوزيع المولدات، والماسحات المعززة بالبرمجيات، مما يضعهم في موقع لالتقاط هوامش ربح متميزة مع توسع التطبيقات العلاجية. إجمالاً، تتقدم الابتكارات بشكل أسرع من القيود الهيكلية، مما يدعم مسار توسع سوق الطب النووي طويل المدى.

النقاط الرئيسية للتقرير

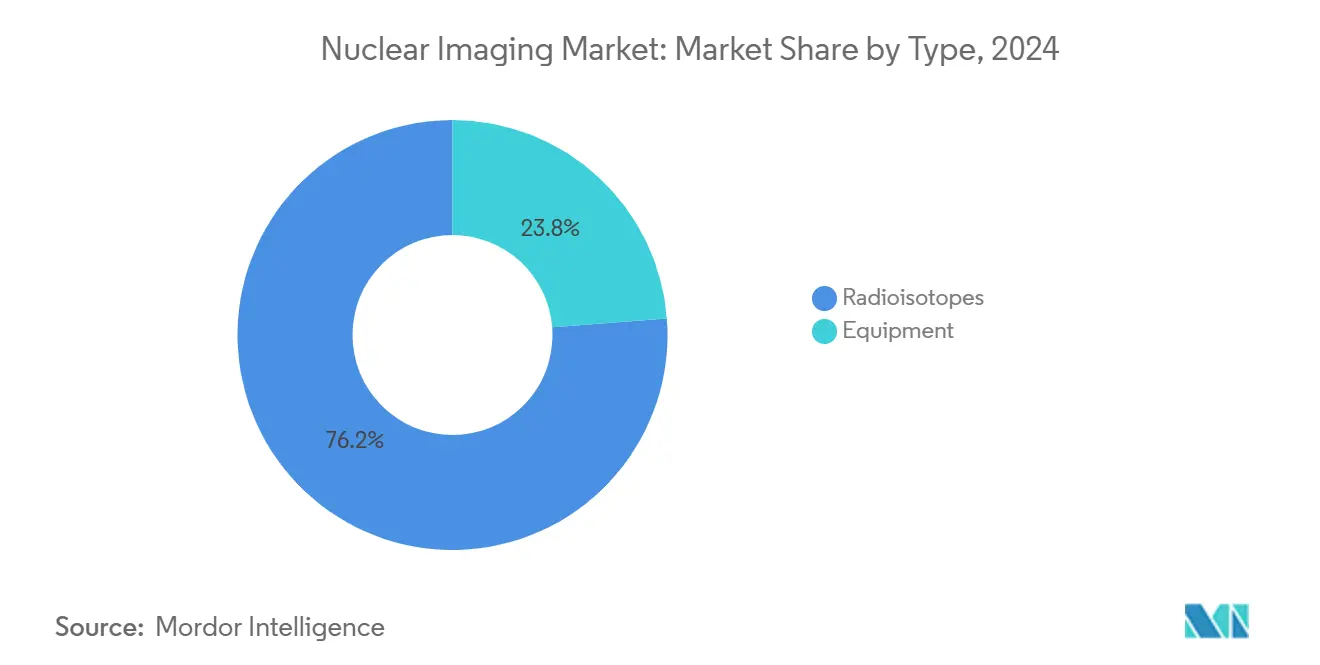

حسب المنتج، استحوذت النظائر المشعة على 76.23% من حصة سوق الطب النووي في عام 2024؛ من المتوقع أن تتوسع النظائر المشعة بمعدل نمو سنوي مركب قدره 8.17% حتى عام 2030.

حسب التطبيق، استحوذ SPECT على 73.34% من حصة حجم سوق الطب النووي في عام 2024؛ يتقدم PET بمعدل نمو سنوي مركب قدره 8.51% حتى عام 2030.

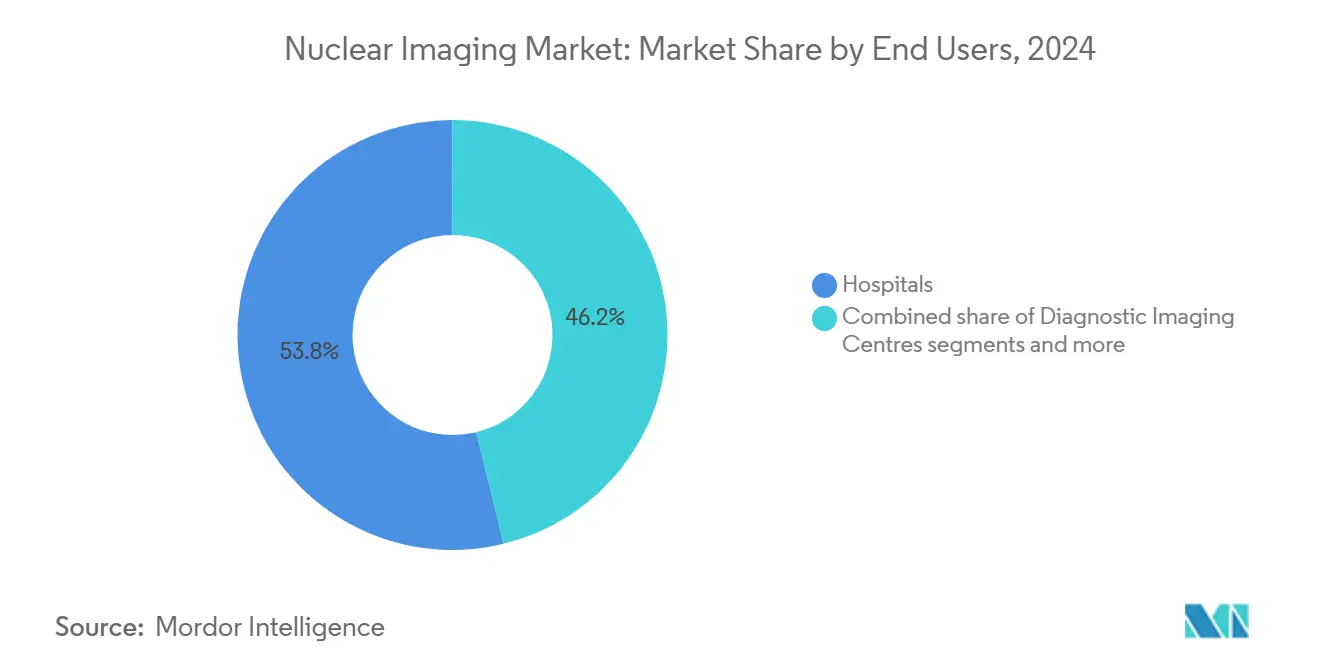

حسب المستخدم النهائي، سيطرت المستشفيات على 53.82% من حصة حجم سوق الطب النووي في عام 2024؛ من المتوقع أن تنمو مراكز التصوير التشخيصي بمعدل نمو سنوي مركب قدره 8.86% حتى عام 2030.

حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 42.23% من حجم سوق الطب النووي في عام 2024، بينما من المتوقع أن تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.23% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للتصوير النووي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على تنبؤ معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع حالات الإصابة بالسرطان وأمراض القلب والأوعية الدموية | +2.1% | عالمي | طويل المدى (≥ 4 سنوات) |

| التبني السريع لأنظمة PET/CT وSPECT/CT المدمجة | +1.8% | أمريكا الشمالية والاتحاد الأوروبي، توسع آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الموافقات التنظيمية للمتتبعات الجديدة القائمة على PSMA وFAPI | +1.5% | عالمي، مع مكاسب مبكرة في الولايات المتحدة والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| الاستثمارات الحكومية في مفاعلات إنتاج النظائر | +1.2% | الاتحاد الأوروبي، أمريكا الشمالية، الصين | طويل المدى (≥ 4 سنوات) |

| السيكلوترونات اللامركزية في المستشفيات | +0.9% | قلب آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| تحسين الجرعة وسير العمل المدفوع بالذكاء الاصطناعي | +0.7% | أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع حالات الإصابة بالسرطان وأمراض القلب والأوعية الدموية

تستمر أعباء الحالات العالمية في الأورام وأمراض القلب في الارتفاع، مما يخلق طلباً مستداماً على كل من التصوير التشخيصي والمستحضرات الصيدلانية المشعة العلاجية. موافقة إدارة الغذاء والدواء الأمريكية على Lu-177 PSMA-617 حققت مبيعات قدرها 1.04 مليار دولار أمريكي في تسعة أشهر من عام 2024، مما يؤكد النطاق التجاري لطب الأورام الدقيق. تستفيد أمراض القلب في الوقت نفسه من فلوربيريداز F-18، الذي يوفر حساسية متفوقة مقارنة بفحوصات التروية القديمة SPECT ويمكن بروتوكولات إجهاد التمرين. ينتشر نمو الإجراءات خارج الأسواق الناضجة حيث تدمج الاقتصادات الناشئة وحدات الطب النووي في المستشفيات الثلاثية. نظراً لأن البنية التحتية نفسها للنظائر المشعة تخدم كلا المجالين المرضيين، فإن توسع الحجم ينتج فوائد رافعة تشغيلية تعزز ربحية الموردين. الزيادات المستمرة في متوسط العمر المتوقع وعوامل الخطر المدفوعة بنمط الحياة تشير إلى عدد إجراءات عالي ومستدام خلال أفق التنبؤ.

التبني السريع لأنظمة PET/CT وSPECT/CT المدمجة

يجمع التصوير المدمج بين بيانات المتتبع الوظيفي والتفاصيل التشريحية عالية الدقة في فحص واحد، مما يحسن توطين الآفات مع تقليل معدلات النتائج السلبية الخاطئة. قفزت أحجام إجراءات PET بنسبة 12.2% على أساس سنوي في عام 2024 وارتفعت متوسط الفحوصات لكل نظام PET/CT بنسبة 8.2%، مما يشير إلى توسع القاعدة المثبتة وارتفاع الاستخدام. منصات PET الشاملة للجسم من الجيل التالي تقصر أوقات الحصول إلى أقل من دقيقة واحدة، مما يقلل جرعة المتتبع ويزيد إنتاجية المرضى. يكتسب SPECT/CT كفاءة الكاشف من بلورات الكادميوم-الزنك-التيلوريد، مدعومة ببروتوكولات النشاط المنخفض التي تقلل تكاليف الصيدلة. محركات الذكاء الاصطناعي المدمجة في برمجيات الإعادة البناء تؤتمت تجزئة الأعضاء وتصحيح التوهين، مما يحرر التقنيين للمهام عالية القيمة. وبالتالي تنظر المستشفيات إلى ترقيات المنصة كطريق لدقة تشخيصية متفوقة وعائد أسرع على رأس المال، مما يسرع دورة الاستبدال.

الموافقات التنظيمية للمتتبعات الجديدة القائمة على PSMA وFAPI

موجة من الموافقات في 2024-2025 توسع اللوحة السريرية للطب النووي. وافقت إدارة الغذاء والدواء الأمريكية على TLX007-CDx للتصوير لسرطان البروستاتا، مما يوفر أوقات دوران أطول ونسب هدف إلى خلفية أعلى مقارنة بتركيبات الغاليوم-68 القديمة. أذنت وكالة تنظيم الأدوية ومنتجات الرعاية الصحية البريطانية بتروفولاستات، وهو أول عامل تكنيتيوم-99m PSMA مناسب لماسحات SPECT، مما يضفي طابعاً ديمقراطياً على الوصول حيث تكون قدرة PET محدودة. مثبطات بروتين تنشيط الأرومة الليفية (FAPI) تتفوق على FDG في أورام التمثيل الغذائي منخفض الجلوكوز، مما يفتح دواعي جديدة عبر سرطانات البنكرياس والثدي والقولون والمستقيم. كل موافقة تضيف رموز إجراء قابلة للفوترة وتحفز طلب المولد والسيكلوترون وأطقم التبريد، مما يمكن الموردين من استثمار المعدات والمواد الاستهلاكية.

الاستثمارات الحكومية في مفاعلات إنتاج النظائر

مفاعلات البحث المتقادمة تخاطر بانقطاعات غير مخططة تعطل إمدادات التكنيتيوم العالمية. يمول صانعو السياسة الآن القدرة البديلة لحماية الوصول السريري. وافق الاتحاد الأوروبي على 2.2 مليار يورو لمفاعل باللاس الهولندي، المقرر أن يتولى قيادة إنتاج Mo-99 عندما يتقاعد مفاعل التدفق العالي. منحت وزارة الطاقة الأمريكية 88.8 مليون دولار أمريكي نحو مركز إنتاج وبحوث النظائر المستقرة في أوك ريدج، مستهدفة مرونة الإمداد المحلي[2]المصدر: وزارة الطاقة الأمريكية، "DOE Awards Stable Isotope Facility Contract," isotopes.gov . استثمار فرنسا البالغ 250 مليون يورو في استخراج الثوريوم-228 يدعم طموحات أوروبا في العلاجات المنبعثة للألفا. هذه البرامج ترسخ أمان الإنتاج طويل المدى، وتقلل تقلبات الأسعار، وتشجع الاستثمار الخاص المتدفق في تصنيع المستحضرات المشعة.

تحليل تأثير القيود

| القيد | (~) % التأثير على تنبؤ معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سلاسل إمداد Mo-99 والنظائر الأخرى الهشة | -1.8% | عالمي | قصير المدى (≤ سنتان) |

| التكلفة الرأسمالية العالية والسداد المتقطع | -1.2% | عالمي، حاد في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| نقص في تقنيي الطب النووي المعتمدين | -0.9% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المسار التنظيمي البطيء للعلاجات المنبعثة للألفا | -0.6% | عالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

سلاسل إمداد Mo-99 والنظائر الأخرى الهشة

تأخيرات الصيانة في أكتوبر 2024 في مفاعلي بيتن وماريا الأوروبيين قطعت إمدادات Mo-99 بما يصل إلى 100%، مما أجبر العيادات على تأجيل الفحوصات وتقنين نشاط المولد. جلسات استماع الكونغرس الأمريكي حذرت من أن الأمة تبقى عرضة لاضطرابات مماثلة، نظراً لاعتمادها المستمر على التكنيتيوم المستورد. بينما تُظهر تجارب الإنتاج القائم على المسرّع وعداً، فإنها لا تستطيع بعد استبدال الإنتاج متعدد الكوري للمفاعل. مثل هذه الهشاشة في الإمداد ترفع تكاليف الشراء وتعقد جدولة الفحص، مما يقيد نمو سوق الطب النووي قريب المدى.

التكلفة الرأسمالية العالية والسداد المتقطع

أنظمة PET/CT تتجاوز 2 مليون دولار أمريكي والصيدليات المشعة المحمية تضيف نفقات هيكلية أخرى، مما يجعل اقتصاديات المشروع حساسة للغاية لسياسة الدافع. قاعدة CMS لعام 2025 تمنح دفعة منفصلة للمتتبعات التشخيصية فوق 630 دولار أمريكي لكل جرعة، مما يخفف بعض الضغط، لكن تخفيضات رسوم الطبيب المتزامنة بنسبة 2.8% تعوض المكاسب [acr.org]. دافعو الأسواق الناشئة كثيراً ما يستبعدون التصوير المتقدم، مما يحد من مجموعات المرضى القابلة للتطبيق. نتيجة لذلك، يتبنى مقدمو الخدمة خطط استثمار تدريجية متعددة السنوات تبطئ نمو القاعدة المثبتة رغم الأدلة السريرية المؤاتية.

تحليل القطاعات

حسب المنتج: النظائر المشعة توسع النطاق السريري

استحوذت النظائر المشعة على 76.23% من حصة سوق الطب النووي في عام 2024، مما يعكس دورها كمواد استهلاكية لا غنى عنها عبر كل سير عمل للتصوير والعلاج. من المتوقع أن يسجل القطاع معدل نمو سنوي مركب قدره 8.17%، متفوقاً على مبيعات المعدات حيث تتضاعف موافقات المتتبع وتكتسب العلاجات التشخيصية زخماً. نظائر SPECT مثل التكنيتيوم-99m تحافظ على قيادة الإجراء، تمثل حوالي 80% من الفحوصات النووية العالمية، لكنها تبقى معرضة لخطر انقطاع المفاعل. نظائر PET تنمو أسرع حيث يتوسع F-18 FDG خارج علم الأورام إلى أمراض القلب وتصوير العدوى، بينما عوامل F-18 FAPI الجديدة تخترق الأورام الخبيثة صعبة التصوير. النظائر المنبعثة للألفا تدخل أدوار تجارية مبكرة في سرطان الغدد الصماء العصبية والبروستاتا، رغم أن أحجام الإنتاج المنخفضة تقيد نطاق الإيرادات.

مبيعات المعدات تستفيد من دورات الترقية المدمجة وميزات سير العمل المدفوعة بالذكاء الاصطناعي. منصات PET الشاملة للجسم، المسعرة بعلاوة النظام، تمكن تغطية من العينين إلى الفخذين في دقائق، مما يرفع قدرة القسم بشكل كبير. SPECT/CT يكتسب تحسينات حساسية الكاشف التي تسمح بروتوكولات الأطفال والكلى مع عبء إشعاعي مخفض. PET/MRI يبقى مكانة متخصصة لبحوث الأورام العصبية بسبب التكاليف العالية للحصول وتعقيد التكامل. المستشفيات تشتري السيكلوترونات بشكل متزايد لتأمين إمداد المتتبع، مجمعة حزم التمويل التي تنشر سداد رأس المال عبر المعدات وعقود النظائر وصيانة البرمجيات. معاً، هذه الديناميكيات تبقي حجم سوق الطب النووي مثبتاً بنمو حجم النظائر المشعة حتى مع تقدم قيم الأجهزة بثبات.

حسب التطبيق: PET يتسارع بينما SPECT يحتفظ بقاعدة الحجم

احتفظ SPECT بحصة 73.34% من حجم سوق الطب النووي في عام 2024، مثبت بتروية أمراض القلب، وتصوير الغدة الدرقية، وفحوصات العظام حيث تبقى أطقم التكنيتيوم فعالة من حيث التكلفة. أمراض القلب وحدها تمثل أكثر من نصف نشاط SPECT، مدعومة بوصول واسع للمولد ورموز سداد راسخة. تطبيقات الغدة الدرقية تستفيد من السجل السريري الطويل لليود-123 لفرط نشاط الغدة الدرقية ومتابعة السرطان المتمايز. SPECT العصبي يستمر في فحوصات الخرف، رغم أن عوامل أميلويد-PET الناشئة تآكل هذا المكان المتخصص. رغم هذه الرياح المعاكسة، تُظهر أحجام SPECT مرونة، وعوامل التكنيتيوم تبقى غير مكلفة مقارنة بمتتبعات PET.

أحجام PET ترتفع بمعدل نمو سنوي مركب قدره 8.51% حتى عام 2030، مضيقة الفجوة حيث ينتقل أطباء الأورام من فحوصات العظام المستوية إلى تصوير FDG أو PSMA للجسم كاملاً لمسح الانبثاث. موافقة فلوربيريداز F-18 في سبتمبر 2024 تفتح PET القلبي لإجهاد التمرين، مما يزيد إنتاجية المرضى والدقة التشخيصية في مرض الشريان التاجي [cardiovascularbusiness.com]. FAPI-PET يُظهر كشف آفة متفوق في الأورام اللحمية، مسرعاً الإدراج في الإرشادات السريرية. التصوير الالتهابي والعدوى متعدد الأعضاء يظهر كحدود PET جديدة، مستفيداً من متتبعات مثل 68Ga-Citrate. مع تنويع السيناريوهات السريرية، تزداد حصة PET من سوق الطب النووي بثبات، رغم أن SPECT يحتفظ بدور حصان العمل في البيئات الحساسة للتكلفة.

حسب المستخدم النهائي: مراكز التصوير التشخيصي تكتسب زخماً

استحوذت المستشفيات على 53.82% من حجم سوق الطب النووي في عام 2024، مما يعكس مسارات رعاية الأورام وأمراض القلب والأعصاب المتكاملة. المراكز الأكاديمية تدفع التبني المبكر لتجارب منبعثات الألفا وخوارزميات الإعادة البناء المدعومة بالذكاء الاصطناعي، بينما مستشفيات المجتمع تحافظ على أحجام مولد عالية لدراسات التكنيتيوم الأساسية. لجان الميزانية الرأسمالية تعطي أولوية متزايدة لحصول السيكلوترون لتأمين إمدادات المتتبع والتقاط تدفقات إيرادات العيادات الخارجية. في الوقت نفسه، نقص الموظفين المتزايد والترقيات المتنافسة للرنين المغناطيسي أو التصوير المقطعي أحياناً تؤخر مشاريع توسع الطب النووي.

مراكز التصوير التشخيصي تسجل أسرع نمو بمعدل نمو سنوي مركب قدره 8.86%، مساعدة بأجنحة PET/CT المستقلة التي تبسط تصنيف الأورام للمرضى الخارجيين. هذه المراكز تتفاوض على عقود F-18 بالجملة مع الصيدليات الإقليمية المشعة وتستفيد من الجدولة المدفوعة بالذكاء الاصطناعي لتعظيم وقت تشغيل الماسح. هياكل تكلفتها الرشيقة وأوقات انتظار أقصر للمرضى تروق لأطباء الأورام الساعين لدوران تشخيصي سريع. المعاهد الأكاديمية والبحثية تبقى حصة حجم متواضعة لكن تلعب دوراً كبير الحجم في تجارب المتتبع للمرحلة المبكرة، مدعومة القاعدة الأدلة التي تغذي الدواعي التجارية المستقبلية. إجمالاً، لامركزية الإجراء تنشر فرصة السوق خارج جدران المستشفى، مدعومة التبني الأوسع ومعززة مسار التوسع الهيكلي لسوق الطب النووي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

تصدرت أمريكا الشمالية سوق الطب النووي بحصة 42.23% في عام 2024، مدعومة بأكبر أسطول من ماسحات PET/CT في العالم، وتغطية قوية للدافعين، وخط أنابيب عميق من المتتبعات المعتمدة من إدارة الغذاء والدواء. استقطاع دفع المستحضر الصيدلاني المشع من CMS لعام 2025 فوق 630 دولار أمريكي يزيل رادعاً رئيسياً للعوامل عالية التكلفة، مشجعاً المستشفيات على تبني متتبعات F-18 وGa-68 وCu-64 للأورام وأمراض القلب وتصوير العدوى. تضم الولايات المتحدة أيضاً مجموعات سيكلوترون متعددة وتجارب إنتاج مسرع ناشئة لـ Mo-99، تهدف لتقليل اعتماد الاستيراد. كندا تساهم بإنتاج نظائر متخصص عبر مرافق ماكماستر وTRIUMF لكن تستمر في الاعتماد على تدفقات مولد عبر الحدود بعد تقاعد مفاعل شالك ريفر.

أوروبا تحتل المرتبة الثانية، موازنة أنظمة صحية منسقة مع استثمار عام مستدام في البنية التحتية للنظائر. مشروع مفاعل باللاس بقيمة 2.2 مليار يورو يؤمن إمداد التكنيتيوم طويل المدى ويدعم تنويع النظائر العلاجية. فرنسا تضع نفسها في المقدمة لتصنيع علاج الألفا عبر مصنع الثوريوم-228 من Orano Med، المتوقع تزويد 100,000 جرعة رصاص-212 سنوياً بعد 2034. الرشاقة التنظيمية معروضة بموافقة وكالة تنظيم الأدوية ومنتجات الرعاية الصحية البريطانية على أول منتج تكنيتيوم-PSMA، مما يوضح الاستعداد لتمديد ابتكار المتتبع خارج مسارات PET المهيمنة. لكن، انقطاعات المفاعل الدورية وتعريفات السداد الوطنية المتباينة تنتج ظروف سوق مرقعة عبر الكتلة.

آسيا والمحيط الهادئ تقدم أسرع نمو إقليمي بمعدل نمو سنوي مركب قدره 9.23% حتى عام 2030، محفزة بحاجات تشخيصية كبيرة غير ملباة، وانتشار متزايد للأورام، ودعم حكومي عدواني للاكتفاء الذاتي من النظائر. الصين تشغل تقريباً 1,200 قسم طب نووي وتهدف لمضاعفة قدرة الخدمة بحلول 2035 تحت مخطط تطوير النظائر الطبية. اليابان تمزج هندسة الأجهزة المتقدمة مع منصة تصدير المستحضرات الصيدلانية المشعة النامية، معززة بسيطرة GE HealthCare على Nihon Medi-Physics. الهند وكوريا الجنوبية تعطيان أولوية لنشر السيكلوترون لدعم نشاط PET المتنامي وطلب السياحة الطبية. أستراليا تبني زائدة في إمداد Mo-99 عبر مفاعل ANSTO OPAL. عبر المنطقة، جهود التنسيق التنظيمي ومبادرات تدريب القوى العاملة تسعى لمواكبة التركيب السريع للمعدات، مما يشكل آسيا والمحيط الهادئ في محرك الطلب التالي لسوق الطب النووي.

المشهد التنافسي

تمتد المنافسة عبر ساحتين متشابكتين-مصنعي الماسح المدمج وموردي المستحضرات الصيدلانية المشعة-كل يتسابق لتأمين السيطرة على سلسلة الإمداد والتمييز بالبرمجيات. قادة السوق يتابعون استحواذات تكميلية لسد فجوات القدرة: شراء GE HealthCare بقيمة 183 مليون دولار أمريكي لـ Nihon Medi-Physics يعزز محفظة المتتبع بينما صفقة MIM Software اللاحقة تضيف أدوات مراجعة الصور بالذكاء الاصطناعي. Lantheus شحذت تركيز PET بإنفاق يصل إلى 750 مليون دولار أمريكي لـ Life Molecular Imaging's Neuraceq بينما تنازلت عن خط SPECT لـ SHINE Technologies، مما يشير لتحول نحو المنصات عالية النمو.

مخاطر الملكية الفكرية تتكثف حيث تدافع Novartis عن امتيازات Lu-177، مودعة دعاوى انتهاك ضد المنافسين المستكشفين لعلاجات الراديوليجاند المماثلة. التكامل الرأسي يظهر كتحوط ضد نقص النظائر؛ الشركات تستثمر في السيكلوترونات، وإنتاج المولدات، وحتى شراكات المفاعلات لتأمين تدفق المواد الخام. قدرات الذكاء الاصطناعي تتحول إلى مخاطر تنافسية أساسية حيث تدفع أدوات تتبع الآفة الآلي والاستجابة الكمية تفضيل الطبيب نحو البائعين الأغنياء بالبرمجيات. المبتكرون الأصغر يركزون على المتتبعات المتخصصة-FAPI وCXCR4 وليجاندات مستهدفة الألزهايمر-كثيراً ما يشاركون مع شركات أكبر للتجارب المتأخرة وعضلة التسويق.

تعاون منبعثات الألفا يسلط الضوء على اهتمام صيدلاني بالعلاجات الجيل التالي: Sanofi وOrano Med أطلقا برنامج 300 مليون يورو لتطوير مشترك لمرشحي رصاص-212 للسرطانات النادرة [oranomed.com]. بالمثل، شركات ناشئة للنيوترونات الانصهارية تتودد لصناديق المخاطر تهدف لتسريع إمداد أكتينيوم-225. المشهد الناتج يُظهر تركز معتدل، مع أفضل خمسة لاعبين يسيطرون على أكثر من 60% بقليل من إيرادات الماسح والمستحضرات الصيدلانية المشعة المجمعة، تاركاً مجال لداخلين متوسطي رأس المال يمكنهم استغلال مكانات التكنولوجيا أو مزايا الإنتاج الإقليمية.

قادة صناعة التصوير النووي

-

Bracco Imaging SpA

-

Cardinal Health Inc.

-

Koninklijke Philips NV

-

Siemens Healthineers

-

General Electric Company (GE Healthcare)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: وافقت وكالة تنظيم الأدوية ومنتجات الرعاية الصحية على تروفولاستات (RoTecPSMA) كأول منتج تكنيتيوم-99m PSMA لتصوير سرطان البروستاتا

- مارس 2025: أعطت إدارة الغذاء والدواء الأمريكية موافقة لـ TLX007-CDx، عامل PET PSMA مع حرائك دوائية ممتدة

- يناير 2025: وافقت Lantheus على استحواذ Life Molecular Imaging بما يصل إلى 750 مليون دولار أمريكي، مضيفة متتبع الألزهايمر Neuraceq

نطاق تقرير السوق العالمي للتصوير النووي

وفقاً لنطاق التقرير، إجراءات تصوير الطب النووي هي غير جراحية، باستثناء الحقن الوريدي، وعادة ما تكون اختبارات طبية غير مؤلمة تساعد الأطباء على تشخيص وتقييم الحالات الطبية. هذه فحوصات التصوير تستخدم مواد مشعة تسمى المستحضرات الصيدلانية المشعة أو المتتبعات الإشعاعية. هذه المستحضرات الصيدلانية المشعة تُستخدم في التشخيص والعلاج. هي مواد صغيرة تحتوي على مادة مشعة تُستخدم في علاج السرطان والاضطرابات القلبية والعصبية.

من المتوقع أن يسجل سوق التصوير النووي العالمي معدل نمو سنوي مركب قدره 7.63% خلال فترة التنبؤ. يتم تقسيم سوق التصوير النووي العالمي حسب المنتج (المعدات والنظائر المشعة (نظائر SPECT المشعة (التكنيتيوم-99م (TC-99m)، الثاليوم-201 (TI-201)، الغاليوم (Ga-67)، اليود (I-123)، ونظائر SPECT المشعة الأخرى) ونظائر PET المشعة (الفلورين-18 (F-18)، الروبيديوم-82 (RB-82)، ونظائر PET المشعة الأخرى)))، التطبيق (تطبيقات SPECT (أمراض القلب، الأعصاب، الغدة الدرقية، وتطبيقات SPECT الأخرى) وتطبيقات PET (الأورام، أمراض القلب، الأعصاب، وتطبيقات PET الأخرى))، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (مليون دولار أمريكي) للقطاعات أعلاه.

| المعدات | ماسحات PET/CT | |

| ماسحات SPECT/CT | ||

| ماسحات PET/MRI | ||

| النظائر المشعة | نظائر SPECT المشعة | التكنيتيوم-99م (Tc-99m) |

| الثاليوم-201 (Tl-201) | ||

| الغاليوم-67 (Ga-67) | ||

| اليود-123 (I-123) | ||

| نظائر SPECT الأخرى | ||

| نظائر PET المشعة | الفلورين-18 (F-18) | |

| الروبيديوم-82 (Rb-82) | ||

| نظائر PET الأخرى | ||

| تطبيقات SPECT | أمراض القلب |

| الأعصاب | |

| الغدة الدرقية | |

| تطبيقات SPECT الأخرى | |

| تطبيقات PET | الأورام |

| أمراض القلب | |

| الأعصاب | |

| تطبيقات PET الأخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المنتج (القيمة) | المعدات | ماسحات PET/CT | |

| ماسحات SPECT/CT | |||

| ماسحات PET/MRI | |||

| النظائر المشعة | نظائر SPECT المشعة | التكنيتيوم-99م (Tc-99m) | |

| الثاليوم-201 (Tl-201) | |||

| الغاليوم-67 (Ga-67) | |||

| اليود-123 (I-123) | |||

| نظائر SPECT الأخرى | |||

| نظائر PET المشعة | الفلورين-18 (F-18) | ||

| الروبيديوم-82 (Rb-82) | |||

| نظائر PET الأخرى | |||

| حسب التطبيق (القيمة) | تطبيقات SPECT | أمراض القلب | |

| الأعصاب | |||

| الغدة الدرقية | |||

| تطبيقات SPECT الأخرى | |||

| تطبيقات PET | الأورام | ||

| أمراض القلب | |||

| الأعصاب | |||

| تطبيقات PET الأخرى | |||

| حسب المستخدم النهائي (القيمة) | المستشفيات | ||

| مراكز التصوير التشخيصي | |||

| المعاهد الأكاديمية والبحثية | |||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | ||

| جنوب أفريقيا | |||

| باقي الشرق الأوسط وأفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الطب النووي؟

يقف سوق الطب النووي عند 17.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 25.91 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يقود الإيرادات؟

النظائر المشعة تهيمن بحصة 76.23% في عام 2024 وهي أيضاً القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.17%.

لماذا تنمو إجراءات PET أسرع من فحوصات SPECT؟

PET يوفر دقة تشخيصية أعلى، ومتتبعات جديدة مثل PSMA وFAPI، وأنظمة PET/CT المدمجة التي تحسن كفاءة سير العمل، مدفوعة بمعدل نمو سنوي مركب قدره 8.51% حتى عام 2030.

كيف ستؤثر المفاعلات الجديدة على إمداد النظائر؟

مشاريع مثل مفاعل باللاس ومرفق النظائر في أوك ريدج ستضيف قدرة، مقللة نقص Mo-99 ومستقرة أسعار المتتبع بعد عام 2027.

ما الذي يعوق التبني الواسع للعلاجات المنبعثة للألفا؟

قدرة إنتاج أكتينيوم-225 ورصاص-212 المحدودة والمتطلبات التنظيمية المطولة تؤخر التسويق واسع النطاق حتى أواخر فترة التنبؤ.

آخر تحديث للصفحة في: