حجم وحصة سوق النظائر المشعة للطب النووي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

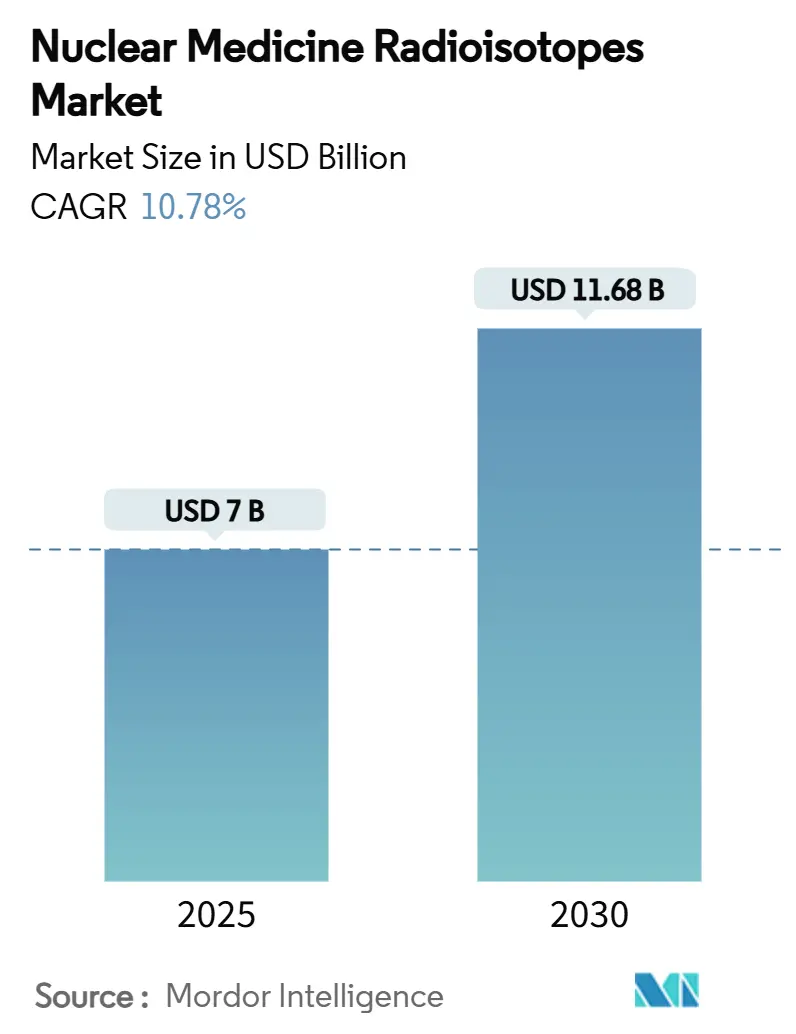

| حجم السوق (2025) | 7 مليار دولار أمريكي |

| حجم السوق (2030) | 11.68 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.78% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق النظائر المشعة للطب النووي بواسطة Mordor Intelligence

بلغ حجم سوق النظائر المشعة للطب النووي 7 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 11.68 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 10.78%. ينبع زخم النمو من ارتفاع انتشار السرطان، وتوسع أحجام التصوير القلبي، وتحولات سلسلة التوريد نحو إنتاج اليورانيوم منخفض التخصيب (LEU) والإنتاج القائم على السيكلوترون. تحافظ النظائر المشعة التشخيصية على صدارة الإيرادات بنسبة 86.70% حيث تدعم التكنيتيوم-99m والفلورين-18 والغاليوم-68 التصوير الروتيني بتقنيتي SPECT و PET. تتسارع النظائر العلاجية، بقيادة اللوتيتيوم-177 وباعثات ألفا الثورية مثل الأكتينيوم-225 والرصاص-212، مدعومة بالمسارات التنظيمية السريعة والبيانات السريرية المقنعة. يعزز اعتماد القلب والأوعية الدموية لفلوربيريداز F-18 اختراق PET، بينما تجذب علاجات الأورام التشخيصية الاستثمار والحماس السريري. إقليمياً، تهيمن أمريكا الشمالية على 42.23% من الإيرادات بقوة البنية التحتية المتقدمة للرعاية الصحية والمناخ التنظيمي الداعم؛ ومع ذلك، تظهر منطقة آسيا والمحيط الهادئ أعلى إمكانات نمو بفضل النشر العدواني للسيكلوترون وتوسيع وصول المرضى.

النقاط الرئيسية للتقرير

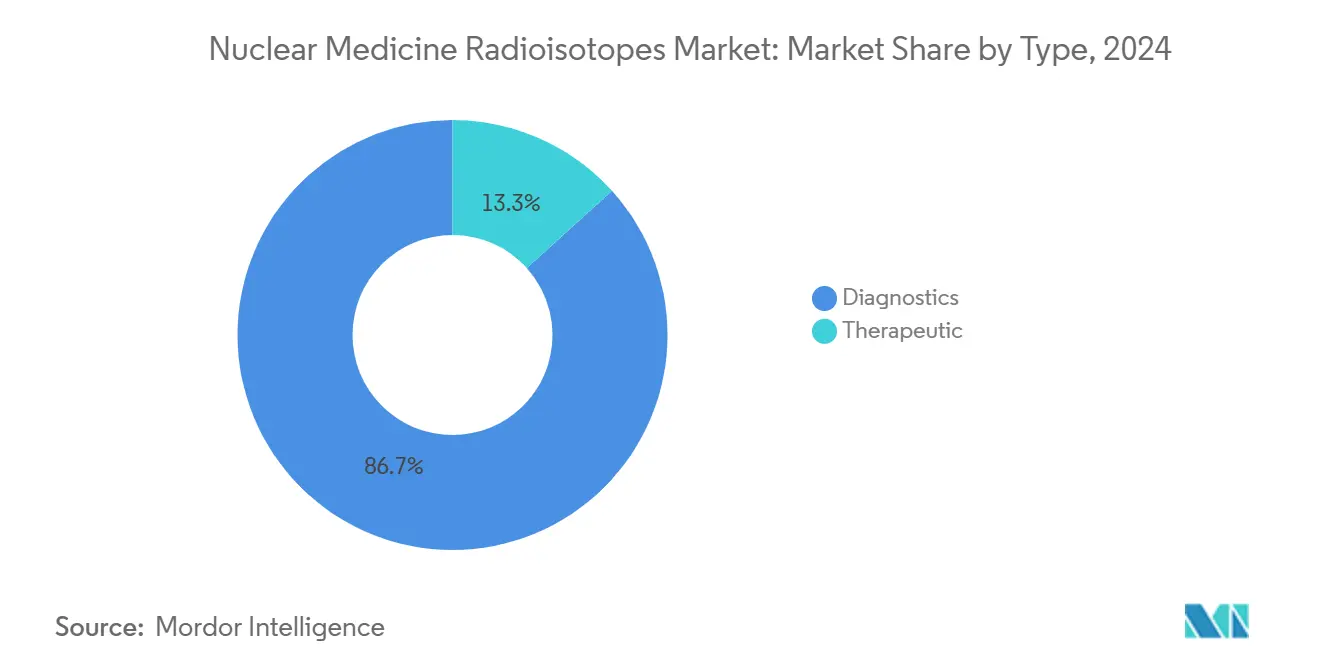

حسب النوع، استحوذت النظائر المشعة التشخيصية على 86.70% من حصة سوق النظائر المشعة للطب النووي في عام 2024، بينما سجلت النظائر العلاجية أسرع معدل نمو سنوي مركب قدره 11.45% حتى عام 2030.

حسب التطبيق، تصدرت أمراض القلب بحصة إيرادات 31.45% في عام 2024؛ من المتوقع أن تتوسع تطبيقات الأورام بمعدل نمو سنوي مركب قدره 11.78% حتى عام 2030.

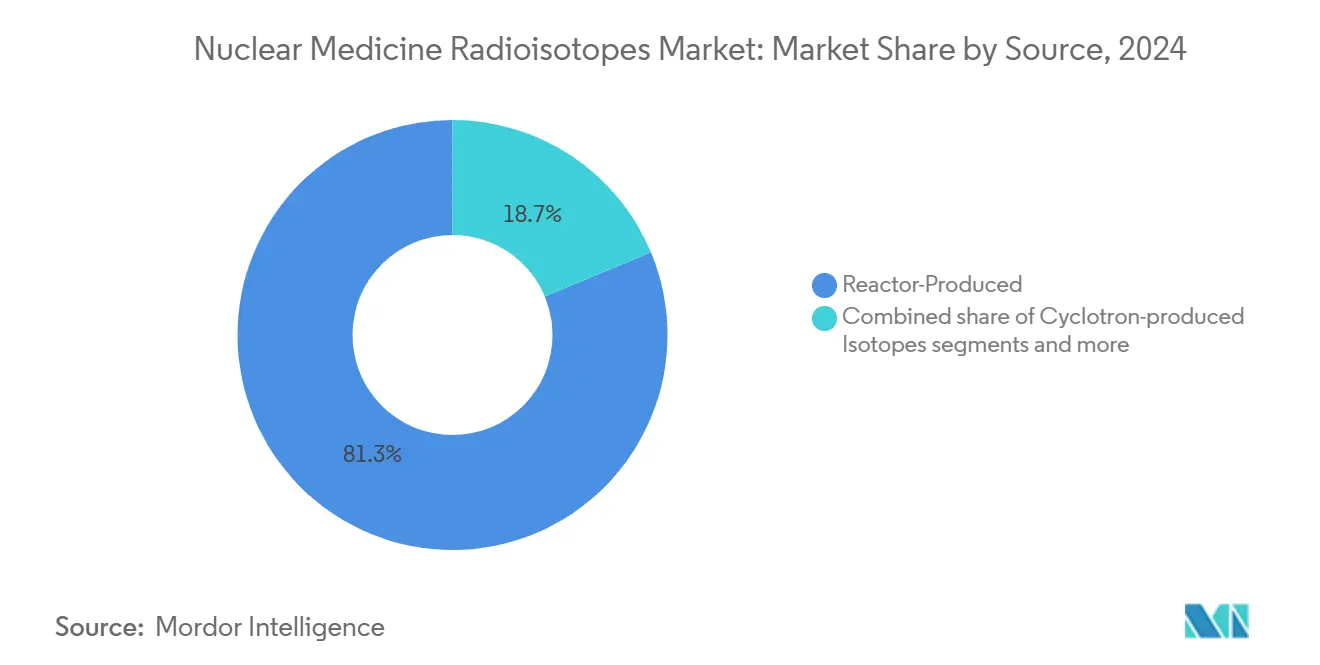

حسب المصدر، احتفظت النظائر المنتجة بالمفاعل بحصة 81.29% في عام 2024، بينما من المتوقع أن تنمو النظائر المنتجة بالسيكلوترون بمعدل نمو سنوي مركب قدره 11.28% خلال فترة التوقعات.

حسب المستخدم النهائي، هيمنت المستشفيات على 58.89% من حصة الإيرادات في عام 2024؛ تسجل شركات الأدوية والتكنولوجيا الحيوية أعلى معدل نمو سنوي مركب قدره 10.93% مع توسع خطوط الأنابيب السريرية.

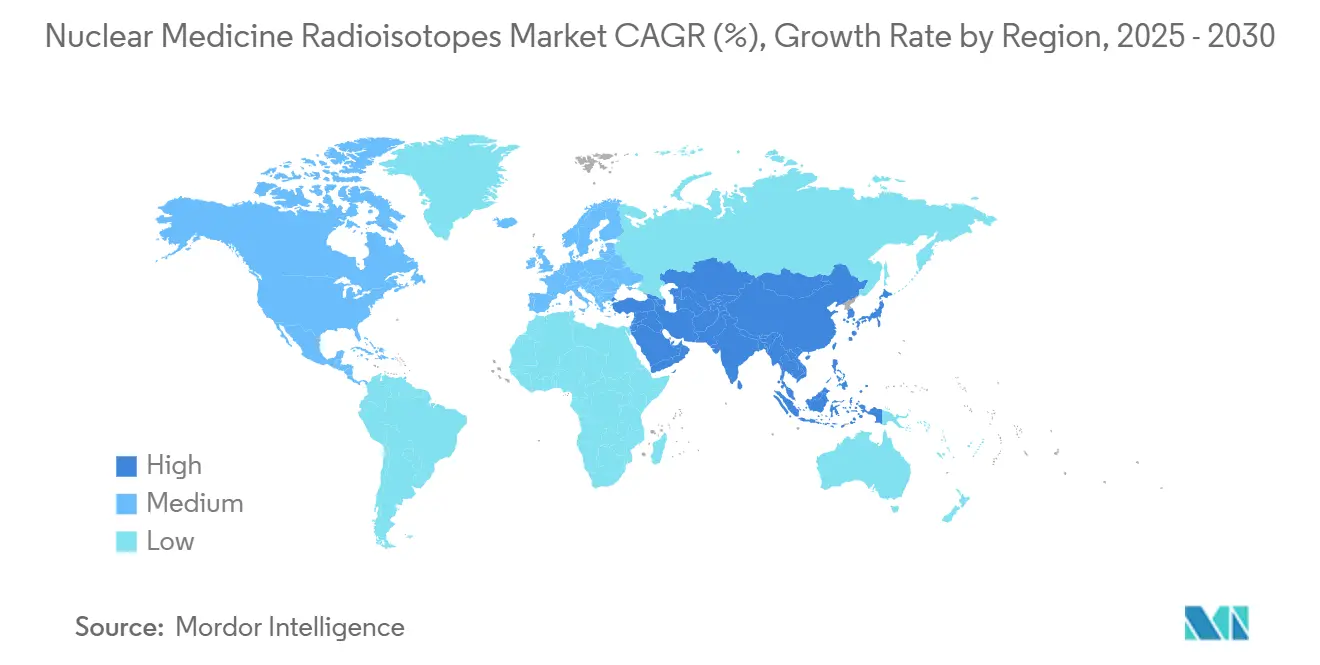

جغرافياً، حققت أمريكا الشمالية 42.23% من إيرادات عام 2024؛ تتقدم منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 12.04% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للنظائر المشعة للطب النووي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار السرطان الذي يتطلب نظائر تشخيصية علاجية | +2.8% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| تزايد اعتماد تصوير SPECT و PET في أمراض القلب | +2.1% | أمريكا الشمالية، أوروبا، توسع إلى آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| تحول سلسلة التوريد إلى Mo-99 القائم على LEU للتخفيف من النقص | +1.9% | عالمي، بقيادة مبادرات الإنتاج المحلي الأمريكي | طويل المدى (≥ 4 سنوات) |

| المسار التنظيمي السريع لباعثات ألفا للعلاج المستهدف | +1.7% | الولايات المتحدة، الاتحاد الأوروبي، مع أطر ناشئة في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسع شبكات السيكلوترون في الاقتصادات الناشئة | +1.4% | نواة آسيا والمحيط الهادئ، انتشار في أمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| ارتفاع أقران النظائر التشخيصية العلاجية (Ga-68/Lu-177، إلخ) | +1.0% | عالمي، متركز في أسواق الرعاية الصحية المتقدمة | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار السرطان الذي يتطلب نظائر تشخيصية علاجية

من المتوقع أن ترتفع أحمال حالات الأورام العالمية بنسبة 60% بحلول عام 2030، مما يكثف الطلب على النظائر التي تتيح العلاج المستهدف الموجه بالصور. يحقق علاج اللوتيتيوم-177 PSMA استجابات موضوعية بنسبة 49.5% في سرطان البروستاتا المنتشر ويحافظ على ملفات أمان مواتية مقارنة بالعلاج الكيميائي. حددت إدارة الغذاء والدواء الأمريكية 212Pb-DOTAMTATE كعلاج ثوري لأورام الغدد الصم العصبية المعدية المعوية بعد معدلات استجابة بلغت 62.5%، مما يؤكد زخم باعث ألفا[1]المصدر: الطب النووي السريري، "كفاءة وسلامة العلاج الموجه بألفا في أورام الغدد الصم العصبية المنتشرة،" journals.lww.com .

تزايد اعتماد تصوير SPECT و PET في أمراض القلب

تظل أمراض القلب أكبر تطبيق من ناحية الحجم حيث ترفع التركيبة السكانية المتقدمة في العمر احتياجات تصوير التروية العضلية القلبية. يزيل إذن فلوربيريداز F-18 الاعتماد على التكنيتيوم-99m مع توفير جودة صورة PET فائقة وفوائد سير العمل. الإنتاج القائم على السيكلوترون 18F، الذي يوفر الآن 95% من تتبع PET، يدعم زيادات الإنتاجية اليومية ومرونة التوريد.

المرضى المطلعون، الأسواق المتطورة: تأثير الوعي

يأتي مرضى اليوم إلى المواعيد بمعرفة كبيرة حول النظائر المشعة في الطب والعلاجات القائمة على الإشعاع، مما يغير طريقة مناقشة مقدمي الخدمة والمرضى واتخاذ قرارات بشأن خيارات العلاج. هذا الوعي المتزايد، المدفوع بموارد الصحة عبر الإنترنت ومجموعات دعم المرضى، حول العلاجات الإشعاعية من ملاذات أخيرة مخيفة إلى خيارات مطلوبة بشكل محدد في كثير من الحالات. تستجيب الصناعة لهذا التحول، كما يظهر من مئات التجارب السريرية للعلاجات الرابطة الإشعاعية التي تُجرى حالياً من قبل حوالي 75 شركة - العديد منها مصمم مع مراعاة تفضيلات المرضى. بالنسبة لمقدمي الرعاية الصحية، يعني هذا التغيير تطوير موارد تعليم أفضل للمرضى وعمليات موافقة تحترم المرضى كمشاركين مطلعين في قرارات العلاج. تؤثر آثار زيادة وعي المرضى على كل شيء من تصميم المرافق إلى أساليب التسويق. المؤسسات الصحية التي تكتسب حصة السوق هي تلك التي تتسم بالشفافية حول إجراءات الإشعاع مع إبراز استثماراتها في تقنيات الدقة وبروتوكولات السلامة. تمثل الشراكة الاستراتيجية بين Kinectrics و Isotopia المعلنة في فبراير 2025 استجابة صناعية لتلبية متطلبات الحجم وتوقعات الجودة من المرضى المطلعين بشكل متزايد. بالنسبة لأقسام الطب النووي وممارسات علاج الأورام بالإشعاع، الرؤية الأساسية واضحة: تطوير موارد تعليم جيدة ومتاحة للمرضى تشرح التشخيصات والعلاجات القائمة على الإشعاع ينشئ مزايا تنافسية من خلال تحسين راحة المرضى والالتزام بالعلاج والنتائج السريرية.

تحول سلسلة التوريد إلى Mo-99 القائم على LEU للتخفيف من النقص

يخفف تحويل LEU من مخاطر الانتشار ويقلل من النقص المدفوع بالانقطاعات. منشأة Chrysalis التابعة لشركة SHINE Technologies، التي تستفيد من النيوترونات المدفوعة بالاندماج، في المسار لتصبح أكبر محطة نظائر طبية في العالم بحلول عام 2027. تهدف تصاريح لجنة التنظيم النووي الأمريكية لمشاريع Mo-99 المحلية المتعددة إلى استبدال المفاعلات الأجنبية القديمة وتلبية الطلب الوطني.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تحديات الخدمات اللوجستية لعمر النصف القصير والنفايات | -1.2% | عالمي، حاد بشكل خاص في الأسواق النائية | قصير المدى (≤ 2 سنة) |

| أسطول المفاعلات القديم يحد من إنتاج النظائر | -0.8% | أوروبا، أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| رأس المال المرتفع للسيكلوترونات في المناطق النامية | -0.6% | آسيا والمحيط الهادئ، أمريكا اللاتينية، أفريقيا | طويل المدى (≥ 4 سنوات) |

| تصاعد تكاليف الامتثال لسلامة الإشعاع | -0.4% | عالمي، مع أعلى تأثير في الأسواق المنظمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المسار التنظيمي السريع لباعثات ألفا للعلاج المستهدف

تضغط مسارات الاختراق ومراجعة الأولوية في الولايات المتحدة وأوروبا الوقت إلى السوق للأدوية الإشعاعية الباعثة لألفا. تحسن المبادئ التوجيهية المتناغمة لوكالة الأدوية الأوروبية والأطر الآسيوية المتطورة كفاءة التطوير عبر الحدود.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تحديات الخدمات اللوجستية لعمر النصف القصير والنفايات | -0.9% | التوزيع والتسليم للميل الأخير | مرتفع |

| أسطول المفاعلات القديم يحد من إنتاج النظائر | -0.8% | الإنتاج الأولي | مرتفع |

| رأس المال المرتفع للسيكلوترونات في المناطق النامية | -0.5% | الإنتاج المتوسط (السيكلوترونات) | متوسط |

| تصاعد تكاليف الامتثال لسلامة الإشعاع | -0.3% | جميع المواقع التشغيلية | متوسط |

| المصدر: Mordor Intelligence | |||

تحديات الخدمات اللوجستية لعمر النصف القصير والنفايات

تتحلل العديد من النظائر التشخيصية في غضون ساعات، مما يتطلب التسليم في الوقت المحدد والناقلات المتخصصة. تتحمل المناطق الجغرافية النائية معدلات خسارة أعلى وتتكبد تكاليف التخلص الإضافية، مما يحفز العيادات على تفضيل تتبع PET طويلة العمر أو الاعتماد على السيكلوترونات المحلية.

أسطول المفاعلات القديم يحد من إنتاج النظائر

تواجه المفاعلات الأساسية في كندا وهولندا وجنوب أفريقيا جداول زمنية لإلغاء التشغيل. البدائل المخططة تتأخر عن الطلب، مما يحفز طرق الإنتاج البديلة واستراتيجيات الشراء ثنائية المصدر.

تحليل القطاعات

حسب النوع: التشخيصات تهيمن بينما العلاجات تسرّع الابتكار

احتفظت النظائر التشخيصية بحصة 86.70% من سوق النظائر المشعة للطب النووي في عام 2024، مدعومة بانتشار التكنيتيوم-99m. يدعم الفلورين-18 والغاليوم-68 التوسع السريع لـ PET، خاصة في تصنيف الأورام ودراسات تروية أمراض القلب. تسجل النظائر المشعة العلاجية أسرع معدل نمو سنوي مركب قدره 11.45% حيث يتبنى أطباء الأورام اللوتيتيوم-177 وباعثات ألفا للسرطانات المقاومة. من المتوقع أن يتضاعف حجم سوق النظائر المشعة للطب النووي للعوامل العلاجية بين عامي 2025 و 2030. تعزز البيانات السريرية للكريات المجهرية الإتريوم-90 في سرطان الخلايا الكبدية واليود-131 في سرطان الغدة الدرقية المتمايز قبول الأدوية الإشعاعية.

ترفع خطوط أنابيب باعث ألفا المتقدمة آفاق النمو طويل المدى. يولد الأكتينيوم-225 سمية خلوية عالية النقل الخطي للطاقة مع حد أدنى من تلف الأنسجة الجانبي، رغم أن الإنتاج يظل محدود السعة. تعد اختراقات مولد الرصاص-212 بإمكانية وصول أوسع وخفض التكلفة. تتطلب الهيئات التنظيمية ضوابط تصنيع صارمة، مما يرفع احتياجات الاستثمار لكن يحمي سلامة المرضى.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: قيادة أمراض القلب تواجه تحدياً من طفرة الأورام

مثلت أمراض القلب 31.45% من الإيرادات في عام 2024 مدعومة ببروتوكولات SPECT الراسخة وسير عمل PET الناشئ. يقدم تروية عضلة القلب PET دقة تشخيصية أعلى وبروتوكولات مختصرة وتصحيح توهين متفوق، عوامل تغذي التحويل. الأورام، مع ذلك، من المتوقع أن تتفوق على أمراض القلب في منتصف العقد بمعدل نمو سنوي مركب قدره 11.78% مع انتشار العلاجات التشخيصية. من المتوقع أن يصل حجم سوق النظائر المشعة للطب النووي للمؤشرات الورمية إلى 6.1 مليار دولار أمريكي بحلول عام 2030. يبرز التصوير والعلاج المستهدف لـ PSMA في سرطان البروستاتا وتطبيقات مستقبل السوماتوستاتين في أورام الغدد الصم العصبية تحسينات النتائج ومكاسب جودة الحياة.

تحافظ تطبيقات الأعصاب والغدة الدرقية على طلب متخصص. يتوسع تصوير الأميلويد PET ببطء إلى جانب أدوية ألزهايمر المعدلة للمرض، بينما يحتفظ اليود-123 واليود-131 بالصلة في تشخيص الغدة الدرقية وعلاج الاستئصال على التوالي.

حسب المصدر: اعتماد المفاعل يقود ابتكار السيكلوترون

استحوذ الإنتاج بالمفاعل على حصة 81.29% في عام 2024، إلى حد كبير من خلال Mo-99/Tc-99m واليود-131. تسلط صدمات التوريد من الانقطاعات المخططة وغير المخططة الضوء على المخاطر. من المتوقع أن تسجل النظائر المنتجة بالسيكلوترون معدل نمو سنوي مركب قدره 11.28%، مدفوعة بانخفاض تكاليف رأس المال وأجندات الاكتفاء الذاتي الوطني. من المتوقع أن يتجاوز حجم سوق النظائر المشعة للطب النووي المنسوب لإنتاج السيكلوترون 3.4 مليار دولار أمريكي بحلول عام 2030. تولد طاقات البروتون أقل من 19 MeV بشكل موثوق 18F-FDG والغاليوم-68 والنحاس-64، بينما تسعى الوحدات الناشئة عالية التيار للأكتينيوم-225 والزركونيوم-89.

يقدم الإنتاج القائم على المولد مرونة مؤقتة، خاصة للغاليوم-68 حيث تمكن أنظمة الجرمانيوم-68/68Ga المواقع التي تفتقر للسيكلوترونات. سيوسع الإنتاج التجاري للجرمانيوم-68 في معهد العناصر المشعة البلجيكي إمداد المولد إلى أكثر من 30 دولة بحلول عام 2026.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هيمنة المستشفيات تلتقي بابتكار الأدوية

سيطرت المستشفيات على 58.89% من الإيرادات في عام 2024 بقوة أجنحة الطب النووي المؤسسة ومسارات الرعاية المتكاملة. تحسن نماذج الصيدلة الإشعاعية المركزية داخل أنظمة الصحة الأكاديمية التعامل مع النظائر وتقلل الفاقد. شركات الأدوية والتكنولوجيا الحيوية، مع ذلك، تتقدم بمعدل نمو سنوي مركب قدره 10.93% مع تضخم خطوط أنابيب الربط الإشعاعي. من المتوقع أن تصل حصة سوق النظائر المشعة للطب النووي لمستخدمي الأدوية إلى 18% بحلول عام 2030. توفر منظمات التطوير والتصنيع التعاقدية تركيبات متخصصة، مما يقلل حواجز الدخول للتكنولوجيا الحيوية الأصغر. تستفيد مراكز التصوير التشخيصي من الجدولة عالية الحجم لدفع كفاءة الاستخدام، بينما تقود المعاهد البحثية الترجمة السريرية للتتبعات الجديدة.

التحليل الجغرافي

حققت أمريكا الشمالية 42.23% من إيرادات عام 2024، مرتكزة على طلب أمريكي يبلغ حوالي 2.43 مليار دولار أمريكي ونظام بيئي من السيكلوترونات والمفاعلات والصيدليات الإشعاعية. تهدف مرافق LEU Mo-99 المحلية تحت الإنشاء إلى القضاء على الاعتماد على المفاعلات الأجنبية القديمة وحماية المنطقة من اضطرابات التوريد. كندا، تاريخياً مُصدر رئيسي عبر مفاعل Chalk River، تستثمر الآن في بحوث المفاعل الصغير المعياري وترقيات السيكلوترون للحفاظ على القدرة التنافسية. توسع المكسيك إمكانية الوصول للطب النووي من خلال الشراكات العامة والخاصة وخدمات النظائر عبر الحدود.

استحوذت أوروبا على حصة 28.15% مع بلجيكا وهولندا وفرنسا وألمانيا كمراكز إنتاج قارية. يستهدف مصنع الرصاص-212 التابع لشركة Orano Med الفرنسية 10,000 جرعة سنوياً بحلول عام 2025، مما يضع أوروبا في المقدمة لتسويق باعث ألفا. تزود الشبكة الكثيفة لـ 42 سيكلوترون طبي في ألمانيا احتياجات PET الإقليمية، بينما يسعى مشروع آرثر في المملكة المتحدة لتغطية Mo-99 المحلية بحلول عام 2030 لعزل الخدمات الصحية عن النقص.

تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 12.04%، بقيادة النشر السريع للسيكلوترون في الصين والهند. تعاملت 1,200 قسم طب نووي في الصين مع 3.9 مليون إجراء في عام 2024، مع خطط حكومية لمضاعفة السعة بحلول عام 2035. تستفيد أكثر من 300 مركز في الهند من دعم مركز بهابها للبحوث الذرية لإنتاج النظائر بالمفاعل والسيكلوترون. تُظهر حركة كوريا الجنوبية لإنتاج الأكتينيوم-225 محلياً وتوقع أستراليا لسوق 392.2 مليون دولار أمريكي عام 2033 اتساع دوائر الفرص الإقليمية. تشارك اليابان مع SHINE Technologies لتأمين إمداد اللوتيتيوم-177، مضمنة الاستمرارية لعلاج سرطان البروستاتا.

تبقى أمريكا اللاتينية والشرق الأوسط وأفريقيا ناشئة لكن تُظهر استثمارات بنية تحتية متسقة. تُرقي البرازيل تركيبات السيكلوترون في ساو باولو، بينما تمول المملكة العربية السعودية مراكز علاجية تشخيصية في إطار استراتيجيات الصحة لرؤية 2030.

المشهد التنافسي

يُظهر سوق النظائر المشعة للطب النووي تركزاً معتدلاً. وسعت Novartis بصمتها في الربط الإشعاعي من خلال شراء Mariana Oncology بمبلغ مليار دولار، مكملة استحواذها على AAA عام 2018. يُظهر شراء Bristol Myers Squibb لـ RayzeBio بمبلغ 4.1 مليار دولار شهية الأدوية الكبيرة لمنصات باعث ألفا المتمايزة. عززت Curium التغطية الأوروبية بالاستحواذ على Eczacıbaşı-Monrol، مضيفة 12 موقع PET وترسيخ القيادة في إمداد اللوتيتيوم-177.

تُسرع الشراكات الاستراتيجية النطاق. يؤمن تحالف Sanofi بقيمة 300 مليون يورو مع Orano Med سعة الرصاص-212 الصناعية لبرامج السرطان النادر. دمجت Telix Pharmaceuticals منصة ARTMS المتقدمة للنظائر، ثم تقنية المولد المتقدمة لتوصيل 60 جرعة رصاص-212 سريرية لكل وحدة[2]المصدر: Telix Pharmaceuticals، "تيليكس تضيف قدرة إنتاج نظائر الرصاص-212،" telixpharma.com . فتحت NorthStar Medical منشأة CDMO مبنية لهذا الغرض لتلبية احتياجات التركيب المخصصة مع ضمان الامتثال التنظيمي. يؤكد الاستحواذ المقترح لـ Oklo على Atomic Alchemy الاهتمام من مطوري المفاعلات المتقدمة الداخلين إلى أسواق النظائر المشعة.

قادة صناعة النظائر المشعة للطب النووي

-

Eckert & Ziegler AG

-

Sotera Health Company (Nordion Inc.)

-

NECSA Ltd. (NTP Radioisotopes SOC Ltd.)

-

NorthStar Medical Radioisotopes LLC

-

IRE ELiT

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أتمت Curium الاستحواذ على Eczacıbaşı-Monrol، موسعة سعة اللوتيتيوم-177 والتغطية الأوروبية لـ PET

- مارس 2025: أعلنت Telix Pharmaceuticals عن اختراق مولد للرصاص-212، مما يتيح حتى 60 جرعة سريرية لكل وحدة

نطاق تقرير سوق النظائر المشعة للطب النووي العالمي

وفقاً لنطاق التقرير، تُعرف النظائر المشعة الطبية كمواد مشعة آمنة تُستخدم بشكل أساسي في تشخيص الحالات الطبية. هذه النظائر المشعة، المستخدمة في التشخيص، تبعث أشعة غاما بطاقة كافية للهروب من الجسم. كما أن للأشعة عمر نصف قصير، وهو أمر مناسب لأن الأشعة يمكن أن تتحلل بمجرد اكتمال التصوير.

ينقسم سوق النظائر المشعة للطب النووي حسب نوع النظير المشع والتطبيق والجغرافيا. حسب نوع النظائر المشعة، ينقسم السوق إلى التكنيتيوم-99m (Tc-99m)، الثاليوم-201 (Tl-201)، اليود (I-123)، الفلورين-18، الروبيديوم-82 (Rb-82)، اليود-131 (I-131)، اللوتيتيوم-177 (Lu-177)، الراديوم-223 (Ra-223) والألفارادين، الأكتينيوم-225 (Ac-225)، وأنواع أخرى من النظائر المشعة. حسب التطبيق، ينقسم السوق إلى الأورام وأمراض القلب والغدة الدرقية والأعصاب وتطبيقات أخرى. يقدم التقرير حجم السوق من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| النظائر المشعة التشخيصية | التكنيتيوم-99m (Tc-99m) |

| الفلورين-18 (F-18) | |

| اليود-123 (I-123) | |

| أخرى | |

| النظائر المشعة العلاجية | اليود-131 |

| اللوتيتيوم-177 | |

| الإتريوم-90 | |

| أخرى |

| الأورام |

| أمراض القلب |

| الأعصاب |

| اضطرابات الغدة الدرقية |

| أخرى |

| النظائر المنتجة بالمفاعل |

| النظائر المنتجة بالسيكلوترون |

| النظائر المنتجة بالمولد |

| المستشفيات |

| مراكز التصوير التشخيصي |

| المعاهد الأكاديمية والبحثية |

| شركات الأدوية والتكنولوجيا الحيوية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع (القيمة) | النظائر المشعة التشخيصية | التكنيتيوم-99m (Tc-99m) |

| الفلورين-18 (F-18) | ||

| اليود-123 (I-123) | ||

| أخرى | ||

| النظائر المشعة العلاجية | اليود-131 | |

| اللوتيتيوم-177 | ||

| الإتريوم-90 | ||

| أخرى | ||

| حسب التطبيق (القيمة) | الأورام | |

| أمراض القلب | ||

| الأعصاب | ||

| اضطرابات الغدة الدرقية | ||

| أخرى | ||

| حسب المصدر (القيمة) | النظائر المنتجة بالمفاعل | |

| النظائر المنتجة بالسيكلوترون | ||

| النظائر المنتجة بالمولد | ||

| حسب المستخدم النهائي (القيمة) | المستشفيات | |

| مراكز التصوير التشخيصي | ||

| المعاهد الأكاديمية والبحثية | ||

| شركات الأدوية والتكنولوجيا الحيوية | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة المتوقعة لسوق النظائر المشعة للطب النووي بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 11.68 مليار دولار أمريكي بحلول عام 2030، بناءً على معدل نمو سنوي مركب قدره 10.78% من مستويات عام 2025.

أي نوع من النظائر المشعة ينمو بأسرع وتيرة؟

النظائر المشعة العلاجية، خاصة اللوتيتيوم-177 وباعثات ألفا، تتوسع بمعدل نمو سنوي مركب قدره 11.45% حتى عام 2030.

لماذا يكتسب الإنتاج بالسيكلوترون أرضية على الإنتاج بالمفاعل؟

تخفف السيكلوترونات مخاطر انقطاع المفاعل، وتدعم امتثال LEU، وتتيح التوليد في الموقع للنظائر الرئيسية PET، مما يقود معدل نمو سنوي مركب قدره 11.28% في التوريد المنتج بالسيكلوترون.

أي قطاع تطبيقي متوقع أن يتفوق على أمراض القلب؟

تطبيقات الأورام، المعززة بالأساليب التشخيصية العلاجية، من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 11.78% وتتجاوز أمراض القلب في منتصف العقد.

كيف تؤثر الهيئات التنظيمية على اعتماد باعث ألفا؟

توفر وكالات مثل FDA و EMA تسميات الاختراق ومراجعة الأولوية التي تضغط جداول الموافقة الزمنية، مسرعة دخول السوق لعلاجات باعث ألفا.

آخر تحديث للصفحة في: