حجم وحصة سوق تغليف LED

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

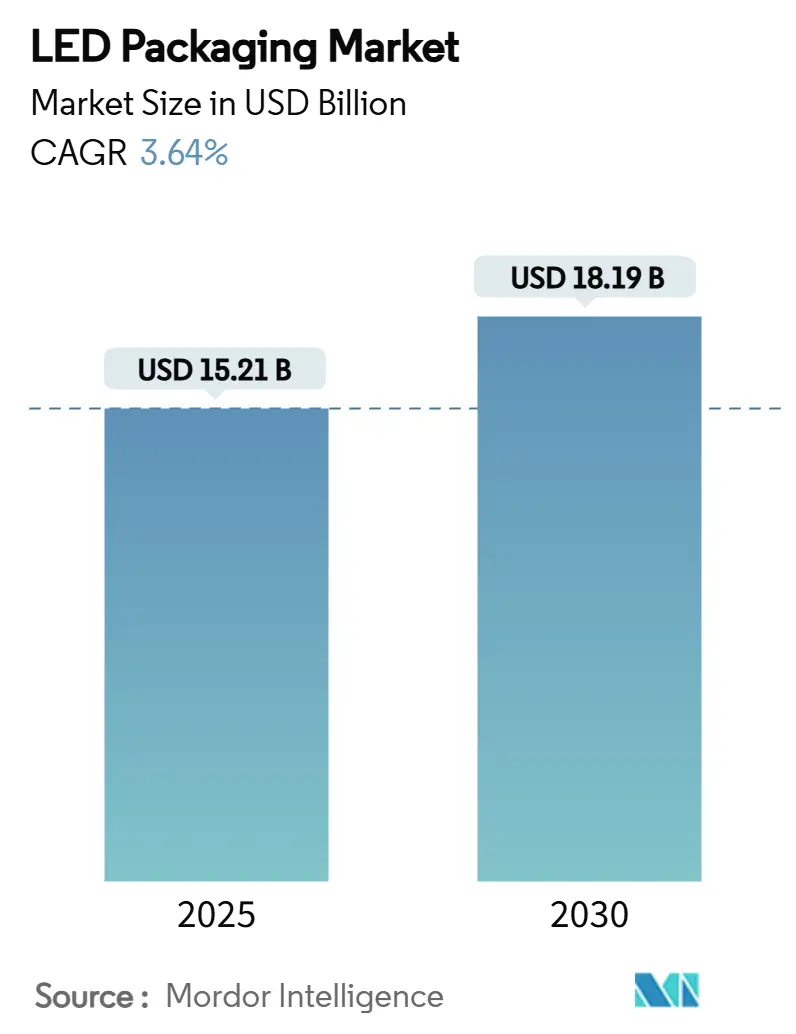

| حجم السوق (2025) | 15.21 مليار دولار أمريكي |

| حجم السوق (2030) | 18.19 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.64% CAGR |

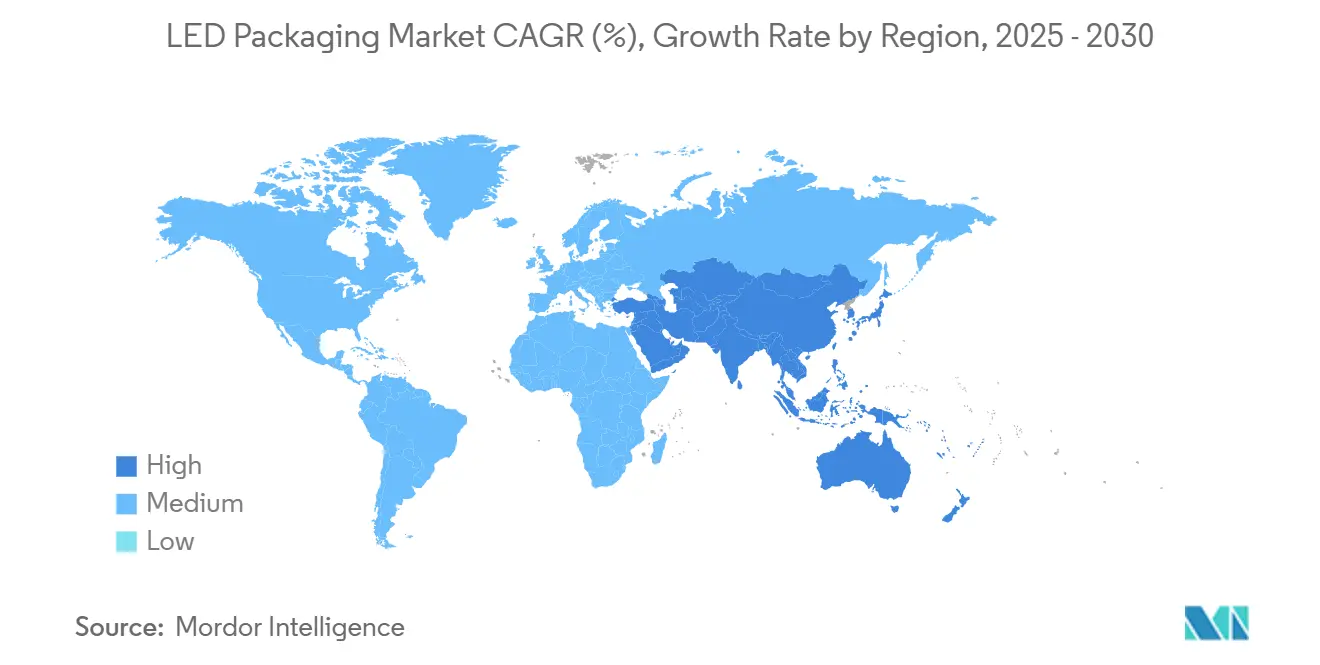

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

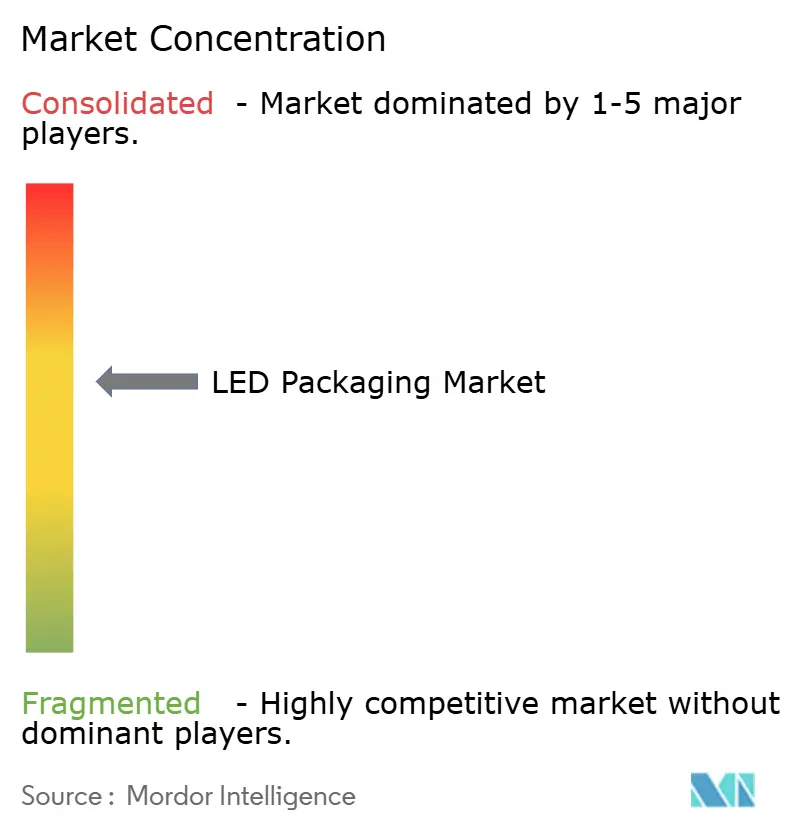

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تغليف LED من قبل Mordor Intelligence

يبلغ حجم سوق تغليف LED 15.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.19 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب 3.64%. تأتي القيمة الإضافية بشكل أقل من المصابيح المسلعة وأكثر من المجالات المتميزة مثل المصابيح الأمامية التكيفية للسيارات ووحدات التطهير UV-C وإضاءة العرض الخلفية Mini-LED. تكتسب هياكل الحزم الموجهة نحو الأداء، وبالأخص حزمة مقياس الرقاقة (CSP) والركائز السيراميكية المتقدمة، حصة متزايدة حيث يطالب صانعو السيارات وصانعو الألواح بتحمل حراري أكثر إحكاماً وعوامل شكل أرق. تضيف حظر مصابيح الفلورسنت المدفوعة بالسياسات والتمويل الحكومي لقدرة أشباه الموصلات المركبة دفعة إضافية لسوق تغليف LED، بينما تشكل محلية سلسلة التوريد الجيوسياسية قرارات الاستثمار. وفي الوقت نفسه، تخفف نزاعات الملكية الفكرية وتقلبات تكلفة الركيزة من مسار النمو من خلال رفع حواجز الدخول وتضخيم متطلبات رأس المال.

النقاط الرئيسية للتقرير

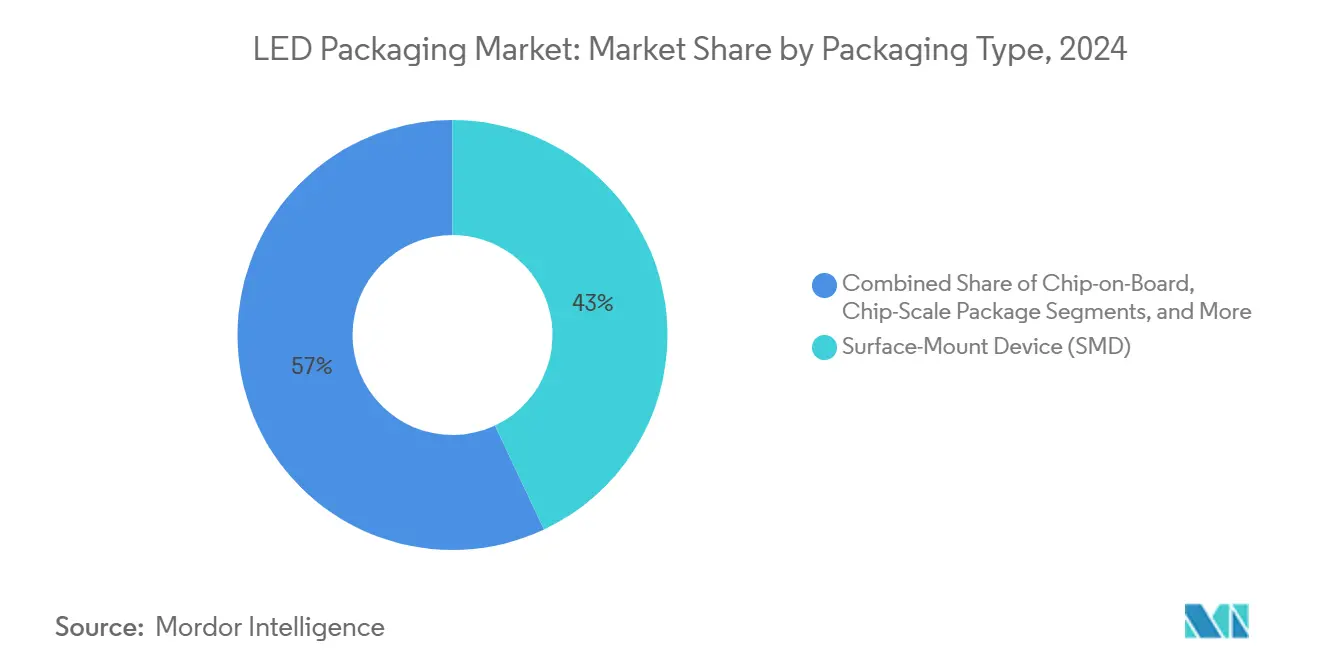

- حسب نوع التغليف، تصدر جهاز التركيب السطحي (SMD) بنسبة 43% من حصة سوق تغليف LED في عام 2024؛ تتوسع حزمة مقياس الرقاقة (CSP) بمعدل نمو سنوي مركب 5.4% حتى عام 2030.

- حسب مادة الحزمة، رست هياكل إطار الرصاص على 34% من حجم سوق تغليف LED في عام 2024، بينما تتقدم الركائز السيراميكية بمعدل نمو سنوي مركب 4.3%.

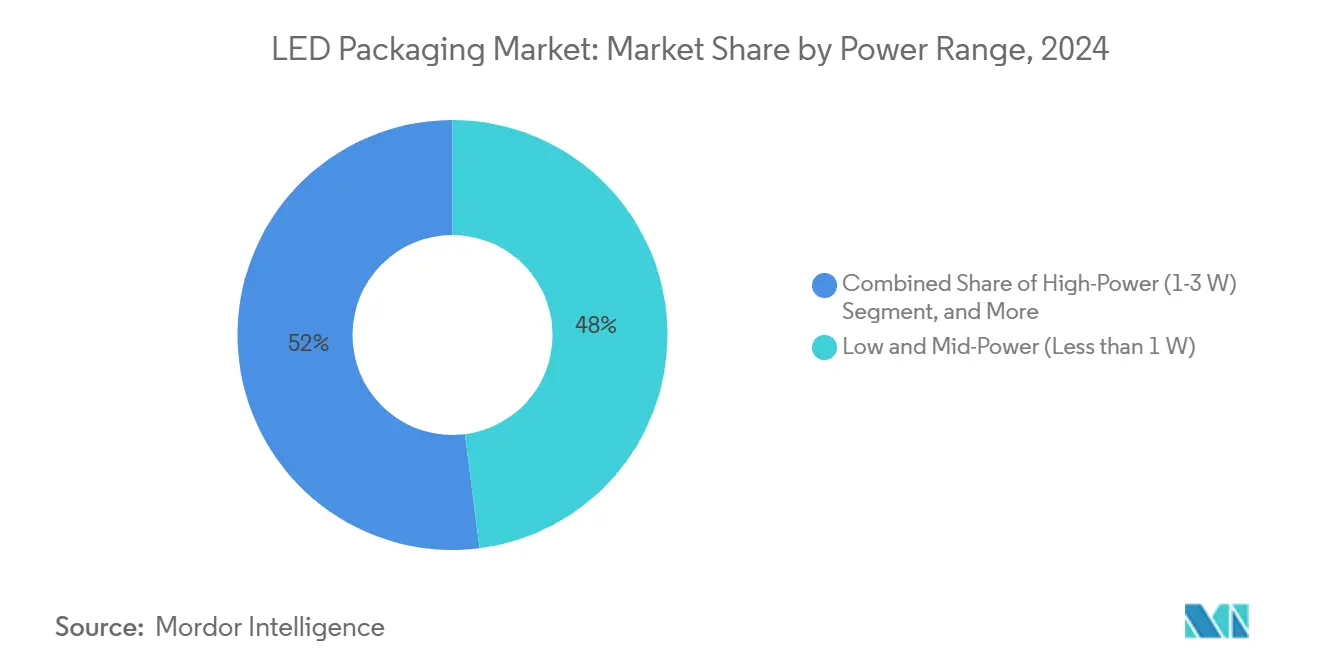

- حسب نطاق الطاقة، استمرت الحزم منخفضة ومتوسطة الطاقة (<1 واط) في هيمنة 48% من حصة سوق تغليف LED في عام 2024؛ من المتوقع أن ترتفع الحزم فائقة الطاقة (>3 واط) بمعدل نمو سنوي مركب 4.7% حتى 2030.

- حسب التطبيق، احتفظت الإضاءة العامة بحصة 37% من حجم سوق تغليف LED في عام 2024، بينما تنمو الحزم المتخصصة UV-C/IR بمعدل نمو سنوي مركب 6.1%.

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ على 68% من حصة سوق تغليف LED في عام 2024؛ من المتوقع أن تسجل منطقة الشرق الأوسط وأفريقيا أسرع معدل نمو سنوي مركب 5.2% حتى 2030.

اتجاهات ورؤى سوق تغليف LED العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول إلى إضاءة Mini/Micro-LED الخلفية في أجهزة التلفزيون وألواح تقنية المعلومات | +0.80% | عالمي، قيادة منطقة آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الاعتماد السريع لـ CSP في المصابيح الأمامية للسيارات عبر أوروبا وكوريا | +0.60% | أوروبا وكوريا، التوسع إلى أمريكا الشمالية | المدى القصير (≤ سنتان) |

| الإلغاء التدريجي المدفوع بالسياسات لمصابيح الفلورسنت في أمريكا الشمالية | +0.50% | أمريكا الشمالية، مع امتداد إلى كندا | المدى القصير (≤ سنتان) |

| ازدهار مراكز البيانات يدفع الإضاءة عالية CRI في آسيا | +0.40% | جوهر آسيا والمحيط الهادئ، خاصة الصين والهند | المدى المتوسط (2-4 سنوات) |

| ارتفاع الطلب على LED UV-C للتطهير في نقطة الاستخدام | +0.70% | عالمي، تركيز الرعاية الصحية | المدى الطويل (≥ 4 سنوات) |

| نمو تغليف LED المتعاقد عليه خارجياً (OSAT) في تايوان والصين | +0.30% | تايوان والصين | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول إلى إضاءة Mini/Micro-LED الخلفية في أجهزة التلفزيون وألواح تقنية المعلومات

يعيد اعتماد الإضاءة الخلفية Mini-LED تشكيل فئات التلفزيون والشاشات المتميزة حيث تستفيد العلامات التجارية من رقائق 100-200 ميكرومتر لإطلاق أكثر من 2000 منطقة تعتيم محلي وسطوع ذروة يزيد عن 2000 نيت. تحافظ تنسيقات الحزمة على اللوح على قائمة المواد التنافسية، إلا أن الرقاقة على الزجاج تظهر للتصاميم الصناعية فائقة النحافة. تمدد شاشات قمرة القيادة في السيارات الحجم القابل للتطبيق لأن قابلية القراءة في ضوء الشمس ومتانة دورة الحياة تفضل Mini-LED على OLED. تؤدي المصفوفات المعبأة بكثافة إلى أحمال حرارية أعلى، موجهة الطلب نحو الركيزة السيراميكية وحلول CSP التي تبدد الحرارة بكفاءة دون التضحية بالسماكة. مع إعلان صانعي الإلكترونيات الاستهلاكية عن خرائط طريق Mini-LED، تضع دور تغليف المنبع القدرة للاستفادة من دورة استبدال الألواح متعددة السنوات، وبالتالي توسيع سوق تغليف LED.

الاعتماد السريع لـ CSP في المصابيح الأمامية للسيارات عبر أوروبا وكوريا

تلغي الحزم مقياس الرقاقة روابط الأسلاك وتقلص بشكل كبير الارتفاع البصري، مما يقلل استهلاك الطاقة بنسبة 20% بينما تتعامل مع درجات حرارة الوصلة تتجاوز 150 درجة مئوية. تدمج أنظمة الشعاع التكيفي الرائدة مثل EVIYOS 2.0 من ams OSRAM 25600 بكسل قابل للعنونة بشكل فردي، مما يوضح كيف تمكن CSP تحكماً أدق في توزيع الضوء. [1]"Digital Light: New LED Technology Brings Intelligence and Precision," ams-OSRAM, ams-osram.com تسرع اللوائح الأوروبية حول الوهج وكفاءة الطاقة التحول، ويستخدم الموردون الكوريون CSP لوحدات الإضاءة المحيطة الداخلية المقيدة. يشترط موردو المصابيح الأمامية من الدرجة الأولى عمر 100000 ساعة، مما يجبر دور التغليف على تأهيل التجويف السيراميكي وربط القالب عالي التوصيل الحراري. تؤكد هذه الزخم على نقطة تحول استراتيجية حيث توجه إضاءة السيارات المتميزة سوق تغليف LED نحو CSP كهندسة مرجعية للمضيئات الحرجة للسلامة.

الإلغاء التدريجي المدفوع بالسياسات لمصابيح الفلورسنت في أمريكا الشمالية

معايير كفاءة الولايات المتحدة السارية في عام 2028، جنباً إلى جنب مع حظر كندا لمصابيح الزئبق بحلول عام 2030، تزيل خيارات الفلورسنت من سلسلة التوريد، مما يضمن طلب التحديث. [2]"Energy Conservation Standards for General Service Lamps," Federal Register, federalregister.gov ينتقل مالكو المرافق الذين يواجهون الامتثال الإجباري إلى أنابيب ومضيئات LED التي تكرر دقة الألوان ولكنها تتجاوز عتبات الفعالية. يجب على دور التغليف تصميم منصات SMD قادرة على الحفاظ على أداء CRI عالي أثناء ساعات التشغيل الطويلة النموذجية في العقارات التجارية. رغم أن الارتفاع يبلغ ذروته في منتصف العقد، فإنه يحقن حجماً يسهل معدلات الاستخدام ويبرر النفقات الرأسمالية الإضافية، مما يعزز توقعات سوق تغليف LED قريبة المدى.

ازدهار مراكز البيانات يدفع الإضاءة عالية CRI في آسيا

يحدد مشغلو النطاق الفائق عبر الصين والهند CRI > 90 لمناطق الصيانة لتقليل معدلات الخطأ أثناء الخدمة على مدار 24/7. توازن الحزم السيراميكية عالية الطاقة الضغط الحراري في الغرف الكهربائية الكثيفة حيث تتجاوز درجات الحرارة المحيطة بانتظام 45 درجة مئوية. يستلزم التكامل مع برامج إدارة المرافق حزم LED تحمل أجهزة استشعار أو منصات اتصال، مما يوسع قائمة المواد. يجذب هذا التقارب بين الإضاءة وإنفاق البنية التحتية للبيانات هوامش متميزة ويوضح كيف ترفع القطاعات المتخصصة سوق تغليف LED بما يتجاوز أحجام الإضاءة العامة.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار رقائق الياقوت | −0.4% | عالمي، تركز التصنيع في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| حواجز الترخيص المتقاطع للملكية الفكرية لتصاميم flip-chip | −0.3% | عالمي، تركيز التقاضي في الولايات المتحدة والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| التحول كثيف رأس المال إلى الفوسفور في الزجاج | −0.5% | عالمي، يؤثر على الصانعين متوسطي المستوى | المدى الطويل (≥ 4 سنوات) |

| حدود إدارة حرارة كثافة الطاقة فوق 3 واط | −0.2% | عالمي، يضرب السيارات والصناعة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار رقائق الياقوت

تساهم رقائق الياقوت بما يصل إلى 20% من تكلفة الحزمة، إلا أن التقلبات السعرية الفصلية غالباً ما تتجاوز 30%، مما يضغط على هوامش الربح الإجمالية لمعبئي العقود. لأن نمو البلورة مجمع في حفنة من البائعين في آسيا والمحيط الهادئ، فإن الاحتكاك الجيوسياسي أو تقنين الطاقة يغذي بسرعة نقص الموقع. يستكشف المصنعون الكبار Laser Lift-Off لاستعادة الركائز لإعادة الاستخدام، لكن عبء النفقات الرأسمالية يحصر الاعتماد على المنتجين من الدرجة الأولى. وبالتالي تتحمل الشركات الأصغر مخاطر المواد الخام دون تحوط إعادة التدوير، مما يثبط قدرتها على توسيع الإنتاج ويقيد مرونة سوق تغليف LED الإجمالية.

حواجز الترخيص المتقاطع للملكية الفكرية لتصاميم Flip-Chip

تبقى براءات الاختراع الأساسية التي تحكم تخطيطات flip-chip مركزة بين قلة من الراسخين، مما يجعل مفاوضات الإتاوة مطولة ومكلفة. يوضح حكم الأضرار بقيمة 2.5 مليون يورو لصالح Nichia ضد Everlight العقوبات المالية المعرضة للخطر. الموزعون المجبرون على استدعاء المنتجات المخالفة يمتصون شطبات غير متوقعة، مما يثني شركاء القنوات عن تخزين الموردين الناشئين. يدفع الحقل الألغام القانوني الشركات متوسطة المستوى نحو مخططات تغليف أكثر أماناً لكن بهامش ربح أقل، مما يبطئ انتشار الهياكل عالية الأداء ويخفف من إيقاع الابتكار في سوق تغليف LED.

تحليل القطاع

حسب نوع التغليف: تظهر CSP كحل متميز

ترتفع شحنات CSP بمعدل نمو سنوي مركب 5.4%، مما يعكس قبولها المتزايد في المصابيح الأمامية للسيارات وإضاءة العرض الخلفية فائقة النحافة. من ناحية القيمة، تساهم CSP بشريحة متنامية من حجم سوق تغليف LED حيث يدفع صانعو المصابيح علاوات للهامش الحراري والتحكم على مستوى البكسل. لا تزال تنسيقات SMD ترسو 43% من الشحنات في عام 2024، مدعومة بطلب إضاءة التجديد حيث تتفوق تكلفة الوحدة على فوائد التصغير. تستهدف المتغيرات flip-chip منافذ > 3 واط، وبينما حملها الإتاوة عالي، فإنها تمكن بصريات مدمجة متماشية مع لوائح الشعاع التكيفي، وبالتالي تحافظ على حصة متمايزة من سوق تغليف LED. تبقى التركيبات الهجينة وخالية الحزم تجريبية، مقيدة بأوقات دورة الالتقاط والوضع وتحديات إعادة العمل.

يطمس الابتكار المستمر حول التغليف على مستوى الرقاقة الحدود بين تصنيع الرقاقة وتجميع الحزمة. يوسع موفرو التجميع والاختبار المتعاقد عليه خارجياً لأشباه الموصلات (OSAT) في تايوان خطوط CSP المروحية لتلبية طلبات الارتفاع من صانعي الإضاءة الخلفية للتلفزيون والهواتف الذكية. على العكس، يؤمن موردو السيارات الأوروبيون من الدرجة الأولى المصادر المزدوجة من خلال فرض اختبارات موثوقية AEC-Q102 صارمة، مما يحجب فعلياً البائعين الناشئين. يؤكد هذا التشعب على كيفية تعايش المسارات المحسنة للتكلفة مقابل المحسنة للأداء في سوق تغليف LED.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مادة الحزمة: الركائز السيراميكية تدفع الابتكار الحراري

لا تزال هياكل إطار الرصاص تمثل 34% من الشحنات في عام 2024، إلا أن التجاويف السيراميكية المبنية على نيتريد الألومنيوم تنمو بنسبة 4.3% حيث يطارد المصممون التوصيل الحراري >150 واط/م·ك. تدفع مضيئات السيارات وUV-C والزراعة درجات حرارة الوصلة حيث تتدهور الألواح العضوية قبل الأوان، مما يجعل السيراميك ضرورة. وبالتالي يتوسع حجم سوق تغليف LED للركائز السيراميكية جنباً إلى جنب مع كثافات الطاقة بدلاً من طن الشحن.

تتطور كيمياء التغليف في انسجام. الهلام السيليكوني المقاوم للأشعة فوق البنفسجية مع خصائص إزالة الغازات المحسنة يمنع تغير اللون أثناء دورات التعقيم، بينما تقاوم أسلاك الربط من سبائك الفضة والنحاس تعرض تكلفة الذهب. رغم أن حلول الفوسفور البعيد والفوسفور في الزجاج تعد بثبات تحويل الألوان، يؤجل اللاعبون متوسطو المستوى الاستثمار، حذرين من سحب معدل النمو السنوي المركب -0.5% من كثافة رأس المال. وبالتالي، أصبح اختيار المادة تحوطاً استراتيجياً: السيراميك للهامش الحراري، والعضوية للتكلفة، والفوسفور المدمج في الزجاج للتوحيد الطيفي-جميعها تتنافس للتخصيص ضمن سوق تغليف LED.

حسب نطاق الطاقة: الطاقة فائقة القوة تدفع الابتكار

احتفظت الحزم التي تقدم <1 واط بحصة 48% من سوق تغليف LED في عام 2024، مدعومة بتحديثات المصابيح والشرائط الزخرفية. إلا أن الوحدات فوق 3 واط تسجل معدل نمو سنوي مركب 4.7% حيث تطالب أشعة الصناعة والملاعب والسيارات بأسطوانات لومن من آثار أقدام ضيقة. هنا، ترتبط مكاسب حجم سوق تغليف LED بقوة مع اختراقات الواجهة الحرارية. تحدد الملاحظات التقنية من OSRAM وCree منحنيات التقليل التي تعتمد على الحفاظ على درجة حرارة الحالة أقل من 85 درجة مئوية. [3]"Package-Related Thermal Resistance of LEDs," OSRAM, dammedia.osram.info وبالتالي، يشارك الموردون في تصميم هندسة مشتت الحرارة مع مصنعي التركيبات الأصليين، مما يعزز علاقات العملاء اللاصقة ويرفع متوسط أسعار البيع.

تخدم الحزم عالية الطاقة (1-3 واط) كجسر، تلتقط مشاريع تحديث الخلجان العالية ووحدات الفلاش في الهواتف الذكية. تشع تحسينات المسار الحراري في هذا المستوى المتوسط للأسفل، مما يشحذ قرارات الفائدة التكلفة للمشترين الذين قد ينزلقون بخلاف ذلك نحو SMD المسلع. وبالتالي يكشف تقسيم الطاقة عن قمع هجرة التكنولوجيا الذي يحافظ على الطلب متعدد المستويات في سوق تغليف LED.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: التخصص UV-C يقود النمو

لا تزال الإضاءة العامة تمثل 37% من الإيرادات في عام 2024، لكن منافذ UV-C وIR تتسارع بمعدل نمو سنوي مركب 6.1% بسبب غرف التطهير في المستشفيات وإضاءة الزراعة. تتطلب رقائق UV-C نوافذ كوارتز أو زجاج متخصص لأن السيليكون الرئيسي يصفر تحت التعرض لـ 265 نانومتر، مما يدفع صانعي الحزم لتطوير تجاويف محكمة. يؤمن هذا العمل المتخصص هوامش ربح إجمالية متميزة، مما يرفع سوق تغليف LED حتى مع تسطح تحديثات المصابيح السلعية.

تستمر الإضاءة الخارجية للسيارات في الارتفاع بدعم من اللوائح التي تفرض الأشعة التكيفية ورؤية الجري النهاري. يتم إنعاش الإضاءة الخلفية بواسطة اعتماد Mini-LED في الشاشات الكبيرة ولوحات القيادة، مما يوازن مخاطر استبدال OLED المحمولة. تعتمد قطاعات الفلاش واللافتات ورؤية الآلة على حزم ملونة عالية الطاقة لتحسين دقة فحص الصور. بشكل جماعي، تحافظ فسيفساء المتطلبات الخاصة بالتطبيق على مزايا التنويع للموردين النشطين عبر سوق تغليف LED.

تحليل الجغرافيا

تهيمن منطقة آسيا والمحيط الهادئ على 68% من سوق تغليف LED، وهي هيمنة متجذرة في سلسلة التوريد الإلكترونية المتكاملة عمودياً والاستهلاك المحلي. تدفع عمليات طرح البنية التحتية في الصين وتفويضات كفاءة الطاقة الحجم، بينما سجل عمالقة OSAT في تايوان مثل ASE نمو إيرادات تسلسلية 11% في الربع الثاني من عام 2025 على ظهر طلبات أجهزة الذكاء الاصطناعي. تعتمد اليابان على معرفة الموثوقية من درجة السيارات، ويتقدم صانعو الألواح في كوريا الجنوبية بوحدات مصابيح CSP الأمامية. يستفيد النمو الإقليمي أيضاً من بناء مراكز البيانات التي تتطلب حزم سيراميكية عالية CRI.

يعتمد مسار أمريكا الشمالية على المحفزات التنظيمية بدلاً من دورات التجديد العضوي. يخلق حظر مصابيح الفلورسنت وقواعد فعالية وزارة الطاقة نافذة استبدال LED أسيرة حتى عام 2030، مما يضمن شحنات خط الأساس بغض النظر عن التقلبات الكلية. تحفيزات قانون رقائق الولايات المتحدة، بما في ذلك 750 مليون دولار أمريكي لخط كربيد السيليكون من Wolfspeed، توضح الدعم السياسي لسلاسل توريد أشباه الموصلات المركبة.

يميل سوق أوروبا نحو طلب السيارات المتميز وقوانين التصميم البيئي الصارمة. يكون رواد الشركات المصنعة للمعدات الأصلية الألمانية رائدين في طرح المصابيح الأمامية التكيفية التي تفضل حزم CSP وflip-chip، بينما تستلزم لوائح الوهج الأكثر صرامة التحكم على مستوى البكسل. في الوقت نفسه، تعطي أطر الاستدامة الأولوية لصيانة لومن العمر، مما يعزز التفضيل للركائز السيراميكية. الشرق الأوسط وأفريقيا، رغم أنها أصغر اليوم، من المتوقع أن تتوسع بمعدل نمو سنوي مركب 5.2% حيث تدمج مشاريع البنية التحتية لمجلس التعاون الخليجي الإضاءة الذكية وذات الكفاءة في الطاقة تحت خرائط طريق خفض الكربون. تتخلف أمريكا الجنوبية في الحصة لكنها تحمل إمكانية صعود من ترقيات ممرات النقل وارتفاع تعريفات الكهرباء التي تجعل تحديثات LED مقنعة مالياً. معاً، تؤكد هذه المتجهات الإقليمية على كيفية إعادة معايرة القصد التنظيمي واستثمار البنية التحتية للطلب عبر سوق تغليف LED.

المشهد التنافسي

يظهر سوق تغليف LED تجميعاً معتدلاً. يؤكد خروج Samsung في عام 2024 على ضغط الهامش في SMDs المسلعة، بينما يشير محور Everlight إلى حزم كربيد السيليكون إلى إعادة تركيز المحفظة نحو منافذ عالية القيمة. تستفيد Nichia وOSRAM وSeoul Semiconductor من جدران براءات اختراع واسعة، يظهرها فوز Nichia بقيمة 2.5 مليون يورو في المحكمة الألمانية الذي يجبر استدعاءات القنوات للمصابيح المخالفة. يرفع مثل هذا التقاضي تكاليف الامتثال ويدفع الشركات الأصغر إلى تجمعات الترخيص أو طرق المشاريع المشتركة.

استراتيجياً، يستثمر القادة في التكامل الرأسي. تجمع ams OSRAM الباعثات والبصريات والسائقين في وحدات جاهزة، متمايزة على فعالية النظام بدلاً من كفاءة الحزمة المنفصلة. يوسع موفرو OSAT التايوانيون خطوط المروحة والفحص البصري التلقائي لخدمة عملاء العرض والسيارات، يلتقطون موجات الاستعانة بمصادر خارجية حيث تقلل الشركات المصنعة للمعدات الأصلية التكاليف الثابتة. يستهدف المتخصصون في المواد فرص المساحة البيضاء في الركائز السيراميكية والمغلفات المقاومة للأشعة فوق البنفسجية حيث تكتسب الحزم البعيدة الفوسفور ودرجة التطهير جاذبية.

تستمر المنافسة السعرية في مصابيح التحديث، لكن الحفاظ على الهامش الإجمالي يعتمد بشكل متزايد على التخصص في التطبيق. اللاعبون الذين يراهنون على نطاق الإنتاج الضخم وحده يخاطرون بالتآكل، بينما أولئك الذين يمتلكون تجانس السيارات أو الكيمياء المقاومة للأشعة فوق البنفسجية أو البصريات التكيفية يتمتعون بمجمعات ربح محمية. تنتقل الرواية التنافسية بالتالي من سباقات لومن لكل واط إلى السيطرة على النظام البيئي، مما يشكل كذلك التقاط القيمة في سوق تغليف LED.

قادة صناعة تغليف LED

-

Samsung Electronics Co. Ltd

-

OSRAM Opto Semiconductors GmbH

-

Nichia Corporation

-

LG Innotek

-

Seoul Semiconductor

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أعلنت Wolfspeed عن تأمين 1.25 مليار دولار أمريكي في السندات الممولة بقيادة صناديق ائتمان Apollo لتوسيع إنتاج رقائق كربيد السيليكون.

- أبريل 2025: فازت Nichia بحكم انتهاك براءة اختراع ضد Everlight في ألمانيا، وحصلت على 2.5 مليون يورو كأضرار.

- أبريل 2025: رفعت Signify دعوى قضائية ضد Nanoleaf بزعم انتهاك ست براءات اختراع للإضاءة الذكية.

- مارس 2025: فصلت Wolfspeed تدابير هيكل رأس المال للحفاظ على التركيز على رقائق SiC 200 مم رغم الليونة الدورية.

نطاق تقرير سوق تغليف LED العالمي

يتم تقسيم سوق تغليف LED حسب نوع التغليف (الرقاقة على اللوح، جهاز التركيب السطحي، حزمة مقياس الرقاقة) والجغرافيا.

| جهاز التركيب السطحي (SMD) |

| الرقاقة على اللوح (COB) |

| حزمة مقياس الرقاقة (CSP) |

| Flip-Chip |

| التصاميم الهجينة/خالية الحزم |

| إطار الرصاص والركيزة |

| الركيزة السيراميكية |

| سلك الربط/ربط القالب |

| راتنج التغليف وعدسة السيليكون |

| أفلام الفوسفور والفوسفور البعيد |

| الطاقة المنخفضة والمتوسطة (أقل من 1 واط) |

| الطاقة العالية (1-3 واط) |

| الطاقة فائقة القوة (فوق 3 واط) |

| الإضاءة العامة | السكنية |

| التجارية والصناعية | |

| إضاءة السيارات | الخارجية (المصباح الأمامي، DRL) |

| الداخلية | |

| الإضاءة الخلفية | التلفزيون والشاشة |

| المحمول واللوحي | |

| الفلاش واللافتات | فلاش كاميرا المحمول |

| اللافتات الرقمية واللوحات الإعلانية | |

| التخصص وUV/IR | الزراعة |

| تطهير UV-C |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| البلدان الاسكندنافية | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب نوع التغليف | جهاز التركيب السطحي (SMD) | ||

| الرقاقة على اللوح (COB) | |||

| حزمة مقياس الرقاقة (CSP) | |||

| Flip-Chip | |||

| التصاميم الهجينة/خالية الحزم | |||

| حسب مادة الحزمة | إطار الرصاص والركيزة | ||

| الركيزة السيراميكية | |||

| سلك الربط/ربط القالب | |||

| راتنج التغليف وعدسة السيليكون | |||

| أفلام الفوسفور والفوسفور البعيد | |||

| حسب نطاق الطاقة | الطاقة المنخفضة والمتوسطة (أقل من 1 واط) | ||

| الطاقة العالية (1-3 واط) | |||

| الطاقة فائقة القوة (فوق 3 واط) | |||

| حسب التطبيق | الإضاءة العامة | السكنية | |

| التجارية والصناعية | |||

| إضاءة السيارات | الخارجية (المصباح الأمامي، DRL) | ||

| الداخلية | |||

| الإضاءة الخلفية | التلفزيون والشاشة | ||

| المحمول واللوحي | |||

| الفلاش واللافتات | فلاش كاميرا المحمول | ||

| اللافتات الرقمية واللوحات الإعلانية | |||

| التخصص وUV/IR | الزراعة | ||

| تطهير UV-C | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| البلدان الاسكندنافية | |||

| بقية أوروبا | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| جنوب شرق آسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق تغليف LED؟

يقدر سوق تغليف LED بقيمة 15.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.19 مليار دولار أمريكي بحلول عام 2030.

أي نوع تغليف ينمو بأسرع وتيرة؟

تسجل حزمة مقياس الرقاقة (CSP) أسرع معدل نمو سنوي مركب 5.4% حتى عام 2030، مدفوعة بالمصابيح الأمامية للسيارات وإضاءة العرض الخلفية فائقة النحافة.

أي منطقة تحتل أكبر حصة في سوق تغليف LED؟

تمثل منطقة آسيا والمحيط الهادئ 68% من الإيرادات العالمية بفضل قاعدتها التصنيعية والطلب المحلي القوي.

أي قطاع تطبيق يظهر أعلى نمو؟

تقود مصابيح LED المتخصصة UV-C وIR بمعدل نمو سنوي مركب 6.1% حيث تتسارع عمليات نشر الرعاية الصحية والتطهير والزراعة.

كيف تؤثر الحظر التنظيمي على طلب السوق؟

يخلق الإلغاء التدريجي في أمريكا الشمالية لمصابيح الفلورسنت نافذة تحديث أسيرة حتى عام 2030، مما يضمن شحنات مستمرة لحزم LED.

لماذا تكتسب الركائز السيراميكية شعبية؟

تقدم الركائز السيراميكية توصيلاً حرارياً يصل إلى 10 أضعاف أعلى من العضوية، وهو أمر أساسي للحزم >3 واط المستخدمة في وحدات السيارات والصناعة وUV-C.

آخر تحديث للصفحة في: