حجم وحصة سوق التصوير البصري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

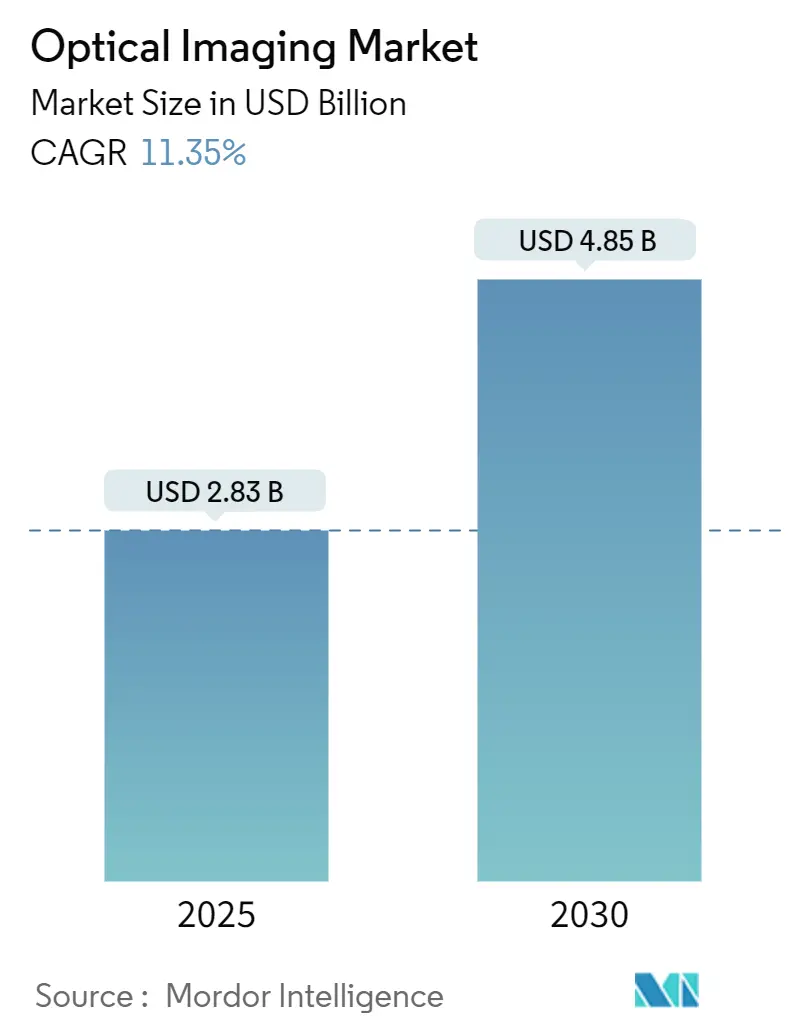

| حجم السوق (2025) | 2.83 مليار دولار أمريكي |

| حجم السوق (2030) | 4.85 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.35% CAGR |

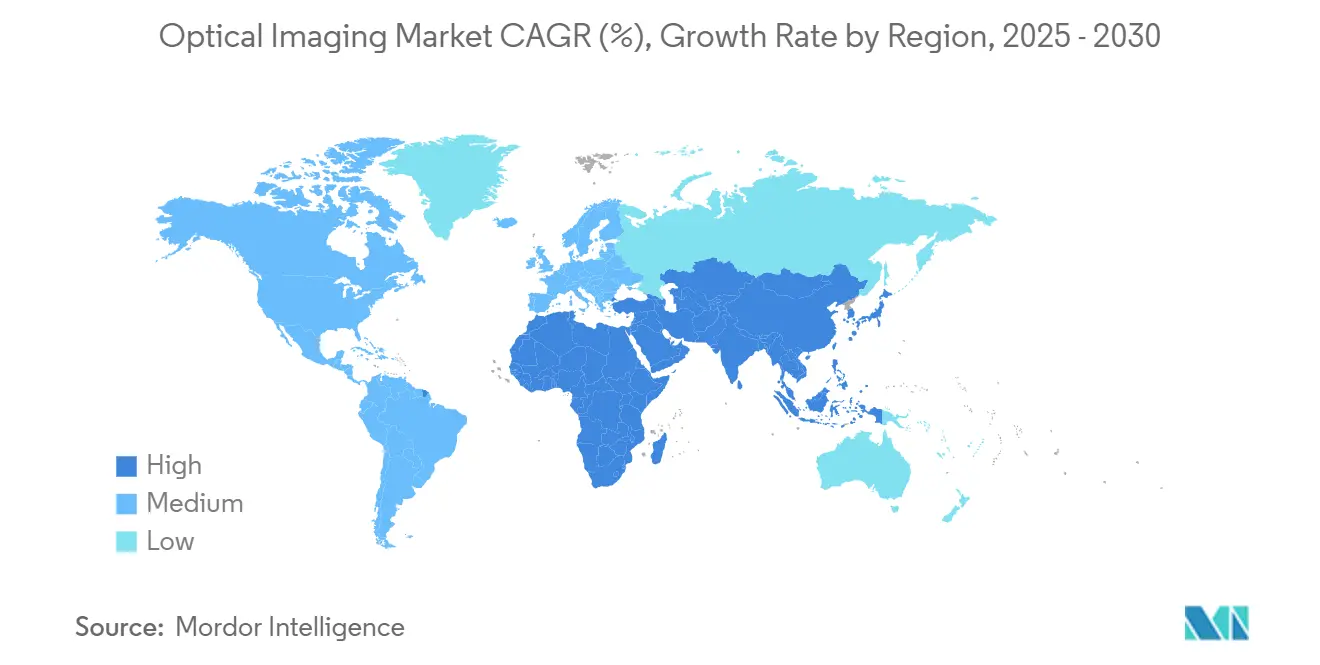

| أسرع سوق نمواً | آسيا |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التصوير البصري من قبل Mordor Intelligence

يقف سوق التصوير البصري عند 2.83 مليار دولار أمريكي في عام 2025 ويسير على الطريق للوصول إلى 4.85 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 11.35%. يُدفع النمو بالاختراقات المستمرة في أنظمة التصوير عالية الدقة، والتحول نحو التشخيصات غير الغازية، والاستخدام المتزايد في طب العيون وطب القلب وعلم الأورام وطب الجلدية وطب الأعصاب. يؤدي التكامل مع الذكاء الاصطناعي إلى تحسين دقة الكشف وسرعة سير العمل، بينما تعمل المنصات متعددة الأنماط التي تدمج التصوير المقطعي البصري التماسكي (OCT) مع الأدوات الضوئية الصوتية أو فائقة الطيف على توسيع القيمة السريرية. تدفع حالات نقص أشباه الموصلات الموردين إلى إعادة تصميم أجهزة الكشف والسعي للتكامل الرأسي، ومع ذلك يستمر سوق التصوير البصري في الاستفادة من ميزانيات الشراء المرنة في المستشفيات ومراكز الجراحة الخارجية ومختبرات البحث. إن الاعتماد السريع لآسيا والمحيط الهادئ لـ OCT المحمولة لفحص العين السكري والتسديد المواتي لأمريكا الشمالية للتدخلات التاجية الموجهة بـ OCT يعززان مسار التوسع بشكل أكبر.

النقاط الرئيسية للتقرير

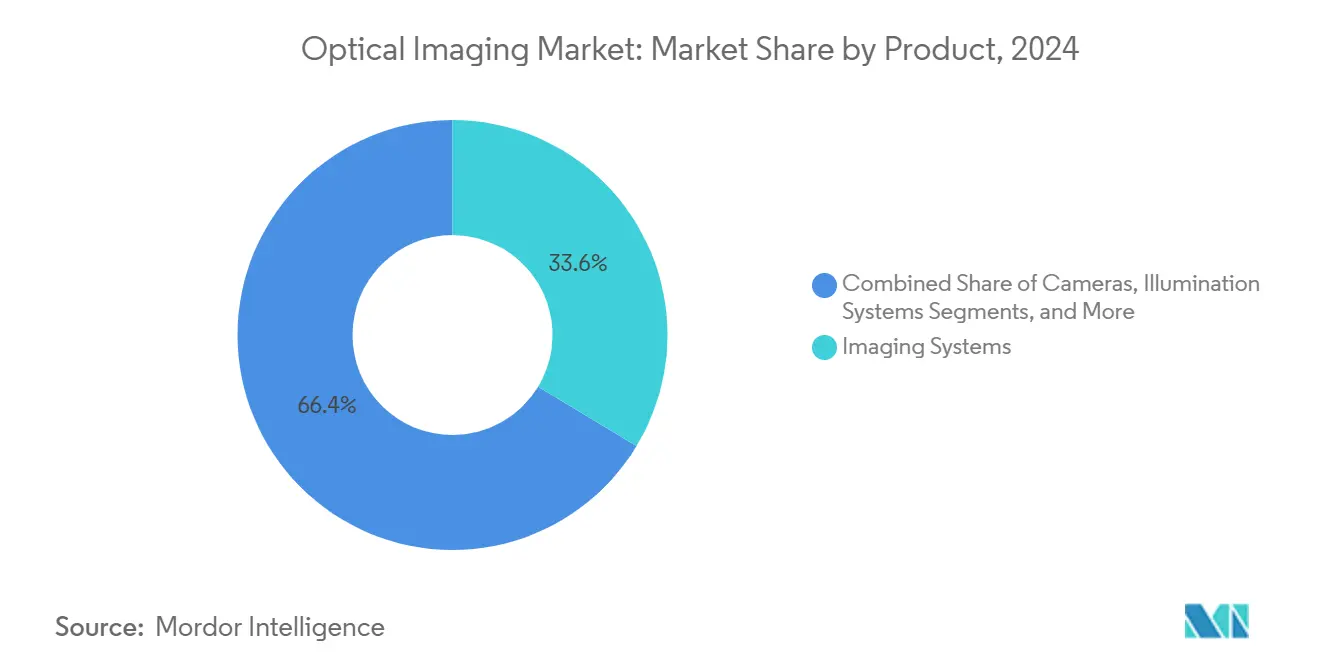

- حسب المنتج، قادت أنظمة التصوير بحصة إيرادات 37% في عام 2024، في حين من المتوقع أن تسجل الكاميرات أسرع معدل نمو سنوي مركب قدره 12.5% حتى عام 2030.

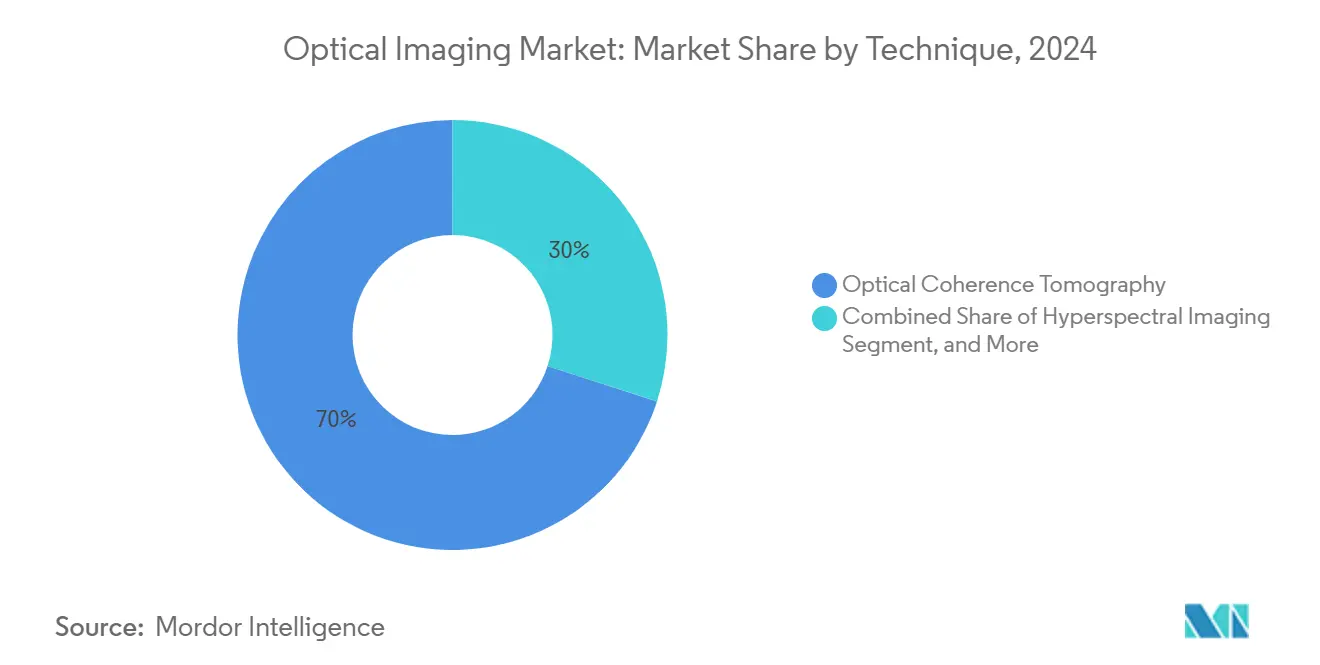

- حسب التقنية، مثل التصوير المقطعي البصري التماسكي 70% من حصة سوق التصوير البصري في عام 2024؛ من المتوقع أن ينمو التصوير المقطعي الضوئي الصوتي بمعدل نمو سنوي مركب 13.5% حتى عام 2030.

- حسب التطبيق، احتل طب العيون 34.8% من حجم سوق التصوير البصري في عام 2024، بينما يتقدم علم الأورام بمعدل نمو سنوي مركب 15.1% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت المستشفيات والعيادات بحصة 45% في عام 2024؛ مختبرات البحث والتشخيص مهيأة لمعدل نمو سنوي مركب 12.8% خلال 2025-2030.

- حسب المنطقة، سيطرت أمريكا الشمالية على 40% من إيرادات عام 2024، ومع ذلك من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب 12.4%، الأعلى بين جميع المناطق.

اتجاهات ورؤى سوق التصوير البصري العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النشر المتسارع لأنظمة التصوير البصري أثناء العمليات في مراكز الجراحة الخارجية | +2.8% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| توسيع تغطية التسديد لـ PCI الموجهة بـ OCT في الولايات المتحدة واليابان | +2.3% | الولايات المتحدة واليابان | متوسط المدى (2-4 سنوات) |

| الاعتماد السريع لـ OCT المحمولة لفحص اعتلال الشبكية السكري في إعدادات الرعاية الأولية | +2.0% | آسيا، انتشار إلى أمريكا الشمالية | قصير المدى (≤ سنتان) |

| تكامل خوارزميات الطيف القائمة على الذكاء الاصطناعي في مسارات التشخيص الجلدي | +1.7% | عيادات الاتحاد الأوروبي، أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| ارتفاع طلب الأدوية للتقطيع البصري الخالي من التسميات لتسريع اكتشاف أدوية الأورام | +1.4% | عالمي | طويل المدى (≥ 4 سنوات) |

| التمويل العسكري للتصوير المقطعي الضوئي الصوتي في فرز الصدمات | +1.1% | الشرق الأوسط، انتشار إلى أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النشر المتسارع لأنظمة التصوير البصري أثناء العمليات في مراكز الجراحة الخارجية

أجرت مراكز الجراحة الخارجية (ASCs) أكثر من 23 مليون إجراء في الولايات المتحدة في عام 2024، بزيادة 15% سنوياً حيث يعيد المدفوعون توجيه العمليات الجراحية إلى إعدادات المرضى الخارجيين. تكتسب المنصات البصرية المدمجة أثناء العمليات، كما يُظهر جهاز التصوير البصري الديناميكي للتباين في UCLA Health، زخماً لأنها تحدد هوامش الأورام في الوقت الفعلي وتقلل وقت الإجراء بنسبة 20%، مما يعزز إنتاجية ASC. يُبرر الإنفاق الرأسمالي على هذه الأنظمة بوفورات تكلفة 35-50% نسبة إلى جراحات المستشفيات وبالدعم المتزايد للمؤمنين لمسارات المرضى الخارجيين. من المتوقع أن تدفع تحولات التسديد حصة ASC من جميع العمليات الجراحية إلى 68% بحلول عام 2030، مما يغذي الطلب على المنصات البصرية المحمولة والجاهزة للشبكة ويوسع قاعدة سوق التصوير البصري.[1]Kevin Hermosura, "Dynamic Optical Contrast Imaging Enhances Cancer Surgery," UCLA Health, uclahealth.org

توسيع تغطية التسديد لـ PCI الموجهة بـ OCT في الولايات المتحدة واليابان

أفادت تجربة OCCUPI عن معدل حدث مركب 4.9% لـ PCI الموجهة بـ OCT في سنة واحدة مقارنة بـ 9.5% لتصوير الأوعية وحده، مما أثار تغييرات سياسية ترفع التسديد بنسبة 12% في الولايات المتحدة وتوسع التغطية في اليابان. يحصل مقدمو الخدمة على انخفاض 22% في الإجراءات المتكررة، مما يعوض التكاليف الأعلى لكل إجراء ويحفز الاعتماد عبر الآفات التاجية عالية المخاطر. من المتوقع أن يرتفع استخدام OCT في التدخلات التاجية من 15% في عام 2024 إلى حوالي 35% بحلول عام 2028، مما يدمج التصوير البصري بعمق أكبر في مسارات عمل طب القلب التدخلي.[2]Michael O'Riordan, "OCCUPI Trial Shows Benefits of OCT-Guided PCI," TCTMD, tctmd.com

الاعتماد السريع لـ OCT المحمولة لفحص اعتلال الشبكية السكري في إعدادات الرعاية الأولية

تدخل الماسحات الضوئية OCT خفيفة الوزن المُسعرة بحوالي 60% أقل من الأنظمة المكتبية إلى عيادات وصيدليات آسيا، مما يتيح فحوصات الزيارة نفسها للمرضى السكريين. وثقت مجلة The Lancet قفزة 43% في الامتثال للفحص عندما تم تقديم OCT المعزز بالذكاء الاصطناعي في الرعاية الأولية، مما ضغط وقت التشخيص من أسابيع إلى دقائق. فحصت البرامج الوطنية في الهند والصين أكثر من 3 مليون مريض في عام 2024، مما صدق النموذج وشجع وكالات الصحة العامة في أماكن أخرى على المتابعة. تؤكد دعوة جمعية السكري الأمريكية للفحص السنوي بـ OCT مكانة الأجهزة المحمولة كعنصر أساسي في الرعاية الأولية.[3]Rebecca Voelker, "Handheld OCT Boosts Diabetic Eye Screening Compliance," The Lancet, thelancet.com

تكامل خوارزميات الطيف القائمة على الذكاء الاصطناعي في مسارات التشخيص الجلدي

تحقق الكاميرات متعددة الأطياف المقترنة بمصنفات التعلم العميق حساسية 95% وخصوصية 86% لكشف الميلانوما، متفوقة على دقة متوسط أطباء الجلدية. تفيد العيادات التي تعتمد هذه الأنظمة عن انخفاض 30% في الخزعات غير الضرورية وارتفاع 25% في كشف الآفات الخبيثة المبكرة. مع تسارع التصاريح التنظيمية والبرمجيات القائمة على السحابة التي تخفض تكاليف الدخول، من المتوقع أن يصل الاختراق إلى 40% من ممارسات طب الجلدية في الأسواق المتقدمة بحلول عام 2027، مما يضيف زخماً إلى سوق التصوير البصري.[4]Youn-Hee Nahm, "AI-Assisted Spectral Imaging in Melanoma Detection," International Journal of Dermatology, onlinelibrary.wiley.com

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول الكثيف رأس المال من أجهزة الطاولة إلى أجنحة التصوير المتكاملة في غرف العمليات | -1.7% | عالمي، مع تأثير أعلى في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| محدودية التسديد لإجراءات التصوير البصري للأسنان في أوروبا | -1.4% | أوروبا | قصير المدى (≤ سنتان) |

| ندرة خبراء التصوير فائق الطيف تبطئ التحقق السريري في آسيا الناشئة | -1.1% | آسيا والمحيط الهادئ، خاصة الهند وجنوب شرق آسيا | متوسط المدى (2-4 سنوات) |

| مخاوف السمية الضوئية تقيد التصوير المتكرر في طب أعصاب الأطفال | -0.9% | عالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول الكثيف رأس المال من أجهزة الطاولة إلى أجنحة التصوير المتكاملة في غرف العمليات

تكلف الأجنحة البصرية المتكاملة بالكامل التي تجمع OCT والفلورة والملاحة 1.5-2.5 مليون دولار أمريكي لكل مسرح، ثلاثة إلى أربعة أضعاف إعدادات أجهزة الطاولة، وتتطلب إعادة توصيل كبيرة للبنية التحتية. تحمل المستشفيات أيضاً تكاليف ملكية إضافية 15-20% على مدى خمس سنوات لعقود الخدمة والتدريب المتخصص. وبالتالي، أكمل 23% فقط من المستشفيات المؤهلة التكامل الكامل في عام 2024، مع تأجيل العديد للترقيات أو تدريج الوحدات عبر دورات ميزانية متعددة. تواجه الاقتصادات الناشئة قيود أشد، مما يبطئ الاختراق رغم الفوائد السريرية الواضحة.

محدودية التسديد لإجراءات التصوير البصري للأسنان في أوروبا

تغطي أطر التأمين عبر ألمانيا وفرنسا وإيطاليا وإسبانيا والمملكة المتحدة أقل من 15% من فحوصات OCT المتقدمة أو الضوئية الصوتية للأسنان، مصنفة إياها كخدمات مميزة. يقع الاعتماد عند 8% من ممارسات طب الأسنان الأوروبية مقابل 27% في أمريكا الشمالية، منتجاً سوقاً ثنائي المستوى مقسماً بين العيادات الراقية والممارسات القياسية التي تعتمد على التصوير الشعاعي. الجهود من قبل الصناعة والجمعيات المهنية لتنسيق رموز التسديد جارية، ومع ذلك حتى يحدث التوافق السياسي، ستتأخر الاستفادة في طب الأسنان الرئيسي، مما يخفف نمو سوق التصوير البصري الإجمالي.

تحليل القطاعات

حسب المنتج: الكاميرات تعطل أنظمة التصوير التقليدية

حملت أنظمة التصوير 37% من الإيرادات في عام 2024 بقوة وحدات التحكم الجاهزة المستخدمة عبر طب العيون وطب القلب وإعدادات البحث. من المتوقع أن يتوسع حجم سوق التصوير البصري لهذا القطاع بثبات حيث يعزز البائعون وحدات التحكم ببرمجيات الذكاء الاصطناعي والإضافات متعددة الأنماط. يحافظ الطلب المتزايد للتوجيه في الوقت الفعلي في الجراحة طفيفة التوغل على استثمار المستشفيات، حتى بينما تتصارع فرق الشراء مع نقص أشباه الموصلات الذي يرفع تكاليف أجهزة الكشف. في الوقت نفسه، تعيد الكاميرات عالية السرعة تعريف عتبات الأداء. تحقق كاميرا S710 من Phantom High-Speed 4,000 إطار في الثانية في تصوير تدفق الدم الشبكي المجسم، مما يتيح حسابات دوبلر دقيقة تعزز تشخيصات الأوعية الدموية. هذه القفزة التقنية تتماشى مع معدل نمو سنوي مركب متوقع 12.5% حتى عام 2030، الأسرع ضمن طيف المنتجات.

تحافظ محركات الإضاءة من الجيل التالي التي تستخدم LEDs ضيقة النطاق وليزر فائق الاستمرارية على الاهتمام بقطاع أنظمة الإضاءة حيث يسعى الجراحون للتباين المحدد للأنسجة. حلول البرمجيات، التي كانت طرفية مرة، تثبت الآن التمايز لأن خوارزميات الذكاء الاصطناعي تقدم التقسيم الآلي وتكميم الأوعية الدموية وتسجيل الشذوذ. تبقى العدسات ضرورية: التقدم في البصريات اللاكروية والفهرس المتدرج يعزز اختراق العمق ويقلل الانحراف اللوني، مرفعاً وضوح الصورة. لتخفيف نقص الرقائق، يستفيد كاشف TDK Spin Photo من العناصر المغناطيسية لكشف الضوء بسرعات فائقة، فاتحاً طريقاً لتجاوز اختناقات أشباه الموصلات التقليدية وتثبيت سلاسل توريد المكونات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: علم الأورام يبرز كمحفز للنمو

احتفظ طب العيون بأكبر شريحة عند 34.8% في عام 2024 بسبب الاستخدام المترسخ لـ OCT لإدارة أمراض الشبكية. تكشف تقنيات البصريات التكيفية الآن فسيفساء المستقبلات الضوئية وتدفق المشيمية الشعرية، مما يتيح الكشف قبل الأعراض لاضطرابات البقعة الصفراء. بالتوازي، يكتسب علم الأورام زخماً بمعدل نمو سنوي مركب 15.1% لأن التصوير البصري يوجه تقييم الهوامش أثناء استئصال الأورام ويتتبع الاستجابة الوعائية أثناء العلاج. تتيح عوامل التباين الضوئية الصوتية التي تستهدف المناطق الناقصة الأكسجة رؤية بيئات الأورام الدقيقة في الوقت الفعلي على عمق سنتيمترات. وبالتالي، من المقرر أن ترتفع حصة سوق التصوير البصري لتطبيقات الأورام حيث تعيّر المستشفيات الثلاثية التوجيه البصري أثناء العمليات.

يتابع طب القلب عن كثب: يثبت التدخل التاجي عبر الجلد الموجه بـ OCT تفوقه على تصوير الأوعية وحده في إدارة الآفات المعقدة. من المتوقع أن يتسارع حجم سوق التصوير البصري لطب القلب حيث يخول المزيد من المدفوعين التغطية. يستفيد طب الجلدية من الماسحات الطيفية المعززة بالذكاء الاصطناعي التي تقطع الخزعات وتحسن فرز الآفات المشبوهة. مجالات طب الأعصاب وطب الأسنان أصغر لكن مبتكرة: يتتبع OCT الدماغي أثناء العمليات ميكانيكا الأنسجة، بينما يساعد OCT الأسنان في الكشف المبكر عن التسوس بدون إشعاع مؤين. تستخدم مجموعات البحث الصيدلاني التقطيع الخالي من التسميات لرؤية تفاعلات الدواء والخلية، مقصرة دورات اكتشاف أدوية الأورام.

حسب التقنية: التصوير المقطعي الضوئي الصوتي يكتسب زخماً

هيمن التصوير المقطعي البصري التماسكي بحصة 70% في عام 2024 لأنه يجمع الدقة على مقياس الميكرومتر مع الحصول السريع. يكسر OCT التباين الديناميكي أرضاً جديدة برسم نشاط الخلايا الحية بدون تسميات خارجية، موسعاً الجاذبية في طب الأعصاب والطب التجديدي. في الوقت نفسه، يتصاعد التصوير المقطعي الضوئي الصوتي على مسار معدل نمو سنوي مركب 13.5%. بتحويل الطاقة البصرية الممتصة إلى موجات فوق صوتية، يوفر PAT التباين البصري بدقة فوق صوتية عدة سنتيمترات عمقاً، مما يسهل تصوير الأوعية الدموية خارج نطاق الطرق البصرية الخالصة. بروتوكولات اتحاد التوحيد القياسي الضوئي الصوتي الدولي وإدخال رموز CPT تسهل الدخول السريري، مما يجب أن يوسع حجم سوق التصوير البصري المنسوب لإجراءات PAT.

يستمر التحليل الطيفي بالأشعة تحت الحمراء القريبة في المساعدة في مراقبة أكسجة الأنسجة عند السرير في علم الأورام ورعاية الأطفال حديثي الولادة، بينما يعالج التصوير فائق الطيف التوجيه الجراحي بتمييز الأنسجة المروية مقابل الإقفارية. تبقى مجموعات البيانات فائقة الطيف كثيفة حاسوبياً، لكن التحليلات القائمة على السحابة وكاميرات push-broom الأخف تجعل النشر في غرف العمليات ممكناً. يركز البحث التعاوني على خوارزميات الاستشعار الضاغطة التي تقلص وقت الحصول، مما قد يرفع الاعتماد حيث جداول الجراحة ضيقة.

حسب المستخدم النهائي: مختبرات البحث تسرّع اعتماد الابتكار

استحوذت المستشفيات والعيادات على 45% من الإنفاق في عام 2024، مدمجة أبراج التصوير البصري متعددة الأنماط في غرف العمليات ومختبرات القسطرة. تجمع العديد من المراكز الأنماط البصرية مع الأنظمة الروبوتية، هادفة لرفع الدقة الجراحية وتقصير أوقات الشفاء. يستمر سوق التصوير البصري في الاستفادة من تحول المستشفيات نحو الرعاية القائمة على القيمة التي تكافئ التشخيصات التي تتيح التدخل المبكر. مختبرات البحث والتشخيص، مع ذلك، هي أسرع المتحركين بمعدل نمو سنوي مركب 12.8%. تعتمد الشركات الصيدلانية على التقطيع البصري الخالي من التسميات لدراسة ميكانيكا الخلايا وامتصاص الأدوية في الأنسجة الحية، ضاغطة جداول تحسين الخيوط الرئيسية ومخفضة الاستنزاف في خطوط الأورام.

تتوسع مراكز التصوير التشخيصي في قوائم الخدمات بإضافة فحوصات بصرية عينية وتاجية وجلدية، معالجة طلب المرضى الخارجيين ومخففة تراكمات المستشفيات. تطلب مراكز الجراحة الخارجية ماسحات بصرية محمولة وممكنة للشبكة تتماشى مع بصمات OR المدمجة والدوران السريع. العيادات المتخصصة في طب الجلدية وطب الأسنان تعتمد أجهزة محمولة أو قائمة على العربات، سادة الفجوة بين كفاءة تكلفة نقطة الرعاية وجودة التصوير المتقدمة.

التحليل الجغرافي

حملت أمريكا الشمالية حصة 40% في عام 2024، مرتكزة على التسديد القوي ونظام إيكولوجي للابتكار يربط الجامعات والشركات الناشئة وصانعي الأجهزة الكبار. الضوء الأخضر من FDA لقارئات السرطان الجلدي البصرية المدعومة بالذكاء الاصطناعي في عام 2024 سرّع الاعتماد عبر التخصصات، بينما تنهض نماذج OCT المحمولة من جامعة Duke بفحوصات العين في نقطة الرعاية. سيستمر حجم سوق التصوير البصري في المنطقة في النمو حيث يوسع المؤمنون التغطية للتشخيصات المتكاملة بالذكاء الاصطناعي وحيث تستهدف ميزانيات رأس المال ترقيات OR المختلطة.

آسيا والمحيط الهادئ هي المجموعة الأسرع نمواً، متوقعة عند معدل نمو سنوي مركب 12.4%. تمول الحكومات في الصين والهند واليابان التصنيع المحلي، مخفضة اعتماد الاستيراد ومدعمة الترقيات للعيادات الريفية. الاستخدام الواسع لـ OCT المحمولة في فحص اعتلال الشبكية السكري يسد فجوات الوصول. مع ذلك، نقص متخصصي التصوير فائق الطيف يبطئ التجارب السريرية، خاصة في الهند وجنوب شرق آسيا. شراكات التدريب عبر الحدود تهدف لبناء خط مواهب يحافظ على الاعتماد طويل المدى. رغم هذه العقبات، يستفيد سوق التصوير البصري في آسيا والمحيط الهادئ من الاستثمار الصحي المتزايد وانتشار السكري العالي الذي يدفع طلب فحص الشبكية.

تحافظ أوروبا على قاعدة كبيرة مدعومة بمنح بحثية قوية وشبكات مستشفيات أكاديمية. تقود مراكز ألمانية وفرنسية ومن المملكة المتحدة التحقق السريري في طب الجلدية وطب الأعصاب، ومع ذلك تعاني تطبيقات الأسنان تحت التسديد المجزأ. 8% فقط من ممارسات طب الأسنان تستخدم التصوير البصري لأن نماذج الدفع الخاصة تحد من امتصاص المرضى. الأنظمة الصحية في أوروبا الشرقية، في الوقت نفسه، تسعى لمنصات أقل تكلفة لمعالجة احتياجات تصوير الأورام غير الملباة. الشرق الأوسط وأفريقيا، بينما أصغر، يسجلان امتصاص ثابت في مستشفيات متخصصة عبر الإمارات والسعودية، مدعومين بإنفاق البنية التحتية المدعوم حكومياً والاهتمام العسكري بتصوير الصدمات.

المشهد التنافسي

سوق التصوير البصري مجزأ بشكل معتدل، مع شركات راسخة مثل Carl Zeiss Meditec وLeica Microsystems وOlympus تتنافس جنباً إلى جنب مع متخصصين رشيقين مثل Optovue وDamae Medical. تحول التركيز الاستراتيجي من تمييز الأجهزة إلى النظم البيئية للبرمجيات المتكاملة التي تستفيد من الذكاء الاصطناعي والاتصال السحابي. مثلت الإيرادات المتكررة من المواد الاستهلاكية واشتراكات التحليلات 47% من دوران البائعين الرئيسيين في عام 2024، مما يؤكد الانتقال إلى نماذج محورية الخدمة.

نقص أشباه الموصلات الناجم عن قفزة 75% في أسعار الجرمانيوم منذ يناير 2023 أجبر الشركات على إعادة تصميم أجهزة الكشف وتأهيل موردين من المصدر الثاني وفي بعض الحالات الحصول على صانعي المكونات العلوية. كاشف TDK Spin Photo يوضح كيف يمكن للضوئيات القائمة على المغناطيسية تخفيف الضغط على سلاسل التوريد التقليدية وفتح كشف الضوء فائق السرعة لأنظمة الجيل التالي. في الوقت نفسه، أفادت Carl Zeiss Meditec عن إيرادات 2,066.1 مليون يورو في السنة المالية 2024، مسندة العدسات داخل العين المتميزة والتصوير المتقدم لنمو القطاع.

تنشأ فرص المساحة البيضاء في سيناريوهات نقطة الرعاية. وحدات OCT والضوئية الصوتية المحمولة المصممة لـ ASCs ومستشفيات الميدان توسع الوصول خارج المراكز الثلاثية. كاميرات طب الجلدية المعززة بالذكاء الاصطناعي تخترق العيادات الخارجية، مدفوعة بارتفاع حالات سرطان الجلد وطلب المستهلك للفرز السريع. الكثافة التنافسية مهيأة للتصاعد حيث تحصل شركات التصوير متعددة الجنسيات على شركات الذكاء الاصطناعي المتخصصة لإضافة خوارزميات احتكارية وتسريع الموافقات التنظيمية.

قادة صناعة التصوير البصري

-

Carl Zeiss AG

-

Leica Microsystems (Danaher Corporation)

-

Topcon Corporation

-

Canon Medical Systems Corporation (Canon Inc.)

-

Koninklijke Philips NV (Philips)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: كشفت TDK عن كاشف Spin Photo، الذي يستخدم عناصر مغناطيسية بدلاً من أشباه الموصلات لكشف الضوء فائق السرعة وتوافق الدوائر المتكاملة الضوئية.

- مارس 2025: قدمت UCLA Health نظام التصوير البصري الديناميكي للتباين، المتحقق منه في أكثر من 150 جراحة سرطان لتحديد الهوامش في الوقت الفعلي.

- يناير 2025: أظهر باحثو جامعة واشنطن تصوير تدفق الدم ثلاثي الأبعاد لرعاية العين، مما يتيح رؤية غير مسبوقة لديناميكيات الدم الشبكية.

- يناير 2025: أفادت مجموعة Carl Zeiss Meditec عن استمرار زخم طب العيون حيث من المتوقع أن تصل العدسات داخل العين المتميزة إلى حصة وحدة 15% بحلول عام 2027، ارتفاعاً من 12% في عام 2021.

نطاق تقرير سوق التصوير البصري العالمي

يفحص التصوير البصري النشاط الخلوي والجزيئي في الأنسجة الحية، بما في ذلك تلك الخاصة بالحيوانات والنباتات. تُؤخذ المعلومات في النهاية من الوظائف الجزيئية الحيوية وتركيب الأنسجة. تُستخدم فوتونات الضوء بأطوال موجية تتراوح من فوق البنفسجية إلى الأشعة تحت الحمراء القريبة لإنشاء الصور.

سوق التصوير البصري مُقسم حسب المنتج (أنظمة التصوير [أنظمة التصوير البصري، أنظمة التصوير الطيفي]، أنظمة الإضاءة، العدسات، والبرمجيات)، التطبيق (طب العيون، طب الأسنان، طب الجلدية، طب القلب، طب الأعصاب، علم الأورام، التكنولوجيا الحيوية والبحث، وتطبيقات أخرى)، التقنية (التصوير المقطعي البصري التماسكي، التحليل الطيفي بالأشعة تحت الحمراء القريبة، التصوير فائق الطيف، التصوير المقطعي الضوئي الصوتي)، المستخدم النهائي (مركز التصوير التشخيصي، المستشفيات والعيادات، مختبرات البحث، ومستخدمون نهائيون آخرون)، الجغرافيا (أمريكا الشمالية [الولايات المتحدة، كندا]، أوروبا [ألمانيا، المملكة المتحدة، فرنسا، باقي أوروبا]، آسيا والمحيط الهادئ [الصين، اليابان، الهند، باقي آسيا والمحيط الهادئ]، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يقدم التقرير توقعات وحجم السوق بالقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| أنظمة التصوير | أنظمة التصوير البصري |

| أنظمة التصوير الطيفي | |

| الكاميرات | |

| أنظمة الإضاءة | |

| العدسات | |

| البرمجيات |

| طب العيون |

| طب الأسنان |

| طب الجلدية |

| طب القلب |

| طب الأعصاب |

| علم الأورام |

| التكنولوجيا الحيوية والبحث |

| تطبيقات أخرى |

| التصوير المقطعي البصري التماسكي |

| التحليل الطيفي بالأشعة تحت الحمراء القريبة |

| التصوير فائق الطيف |

| التصوير المقطعي الضوئي الصوتي |

| المستشفيات والعيادات |

| مراكز التصوير التشخيصي |

| مختبرات البحث والتشخيص |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| أستراليا | |

| نيوزيلندا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| السعودية | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| باقي أفريقيا |

| حسب المنتج | أنظمة التصوير | أنظمة التصوير البصري |

| أنظمة التصوير الطيفي | ||

| الكاميرات | ||

| أنظمة الإضاءة | ||

| العدسات | ||

| البرمجيات | ||

| حسب التطبيق | طب العيون | |

| طب الأسنان | ||

| طب الجلدية | ||

| طب القلب | ||

| طب الأعصاب | ||

| علم الأورام | ||

| التكنولوجيا الحيوية والبحث | ||

| تطبيقات أخرى | ||

| حسب التقنية | التصوير المقطعي البصري التماسكي | |

| التحليل الطيفي بالأشعة تحت الحمراء القريبة | ||

| التصوير فائق الطيف | ||

| التصوير المقطعي الضوئي الصوتي | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| مراكز التصوير التشخيصي | ||

| مختبرات البحث والتشخيص | ||

| مستخدمون نهائيون آخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| نيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق التصوير البصري؟

سوق التصوير البصري مُقدر بـ 2.83 مليار دولار أمريكي في عام 2025.

بأي سرعة من المتوقع أن ينمو سوق التصوير البصري؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب 11.35%، ليصل إلى 4.85 مليار دولار أمريكي بحلول عام 2030.

أي تقنية تحمل أكبر حصة في سوق التصوير البصري؟

التصوير المقطعي البصري التماسكي يسيطر على 70% من الإيرادات، مما يجعله التقنية المهيمنة.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً للتصوير البصري؟

الاعتماد السريع لـ OCT المحمولة لفحص العين السكري والاستثمار الصحي المتوسع يدفعان معدل نمو سنوي مركب متوقع 12.4%.

ما العامل الذي يعزز تطبيقات الأورام في التصوير البصري أكثر؟

ارتفاع التصوير البصري أثناء العمليات لتقييم هوامش الأورام في الوقت الفعلي يدفع تطبيقات الأورام بمعدل نمو سنوي مركب 15.1%.

كيف تؤثر حالات نقص أشباه الموصلات على تصميم أجهزة التصوير البصري؟

تستثمر الشركات في تقنيات كاشفات بديلة مثل كاشفات Spin Photo القائمة على المغناطيسية لتقليل الاعتماد على المواد النادرة وتثبيت الإمداد.

آخر تحديث للصفحة في: