حجم وحصة سوق التصوير النووي في اليابان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 431.71 مليون دولار أمريكي |

| حجم السوق (2030) | 678.91 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.50% CAGR |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التصوير النووي في اليابان من قبل Mordor Intelligence

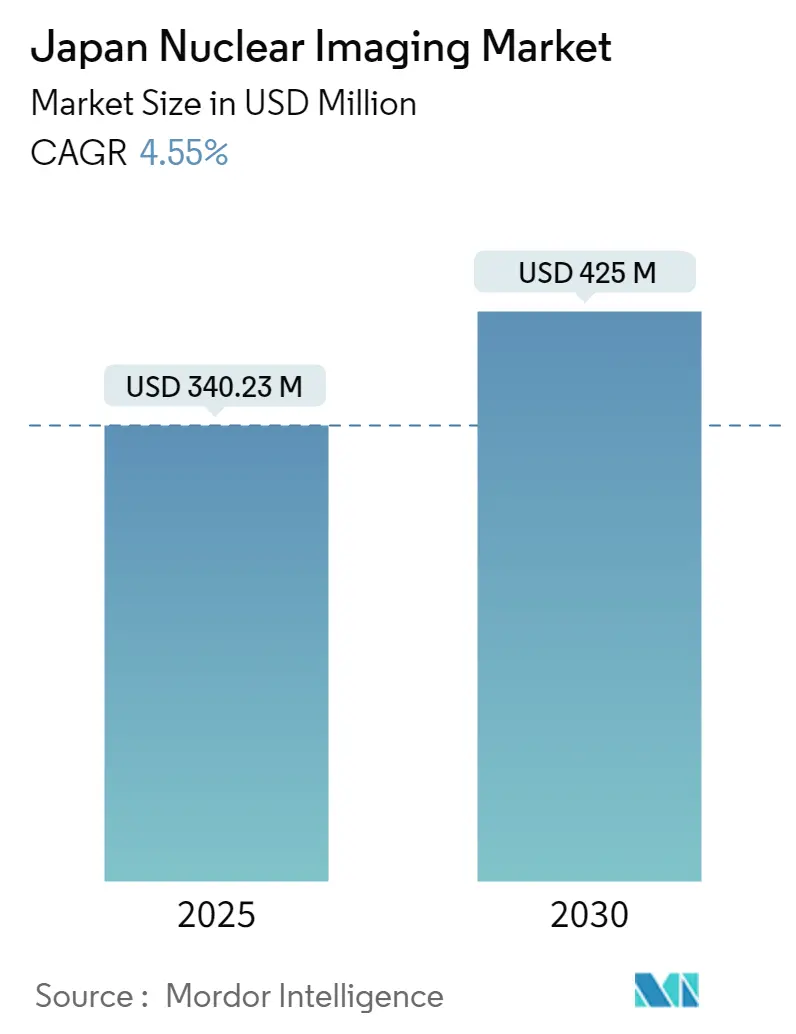

يبلغ حجم سوق التصوير النووي في اليابان 431.71 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 678.91 مليون دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 9.50% خلال فترة التوقعات. نظام التأمين الصحي الشامل جيد التمويل في اليابان، وشيخوخة السكان السريعة، والقاعدة المثبتة العميقة من أجهزة المسح SPECT و PET تجعلها البيئة الأكثر كثافة في معدات التصوير التشخيصي في العالم. الحوافز الحكومية التي تربط إنفاق التحول الأخضر بإنتاج النظائر المحلية، جنباً إلى جنب مع طلب المستشفيات على أدوات سير العمل المحسنة بالذكاء الاصطناعي، تغذي ترقيات المعدات المستمرة[1]المصدر: وزارة الاقتصاد والتجارة والصناعة، "مراجعة استراتيجيات الاستثمار الخاصة بالقطاع"، meti.go.jp. التوحيد الاستراتيجي، الذي تسلط عليه الضوء استحواذ GE HealthCare الكامل على Nihon Medi-Physics، يعيد تشكيل قوة الموردين ويسرع الابتكار المحلي في المستحضرات الصيدلانية الإشعاعية. في الوقت نفسه، الاختراقات في نظائر العلاج بجسيمات الألفا وخوارزميات إعادة البناء بالتعلم العميق تفتح تدفقات إيرادات طب الأورام الدقيق التي تعوض ضغط السداد على دراسات القلب SPECT التقليدية.

النقاط الرئيسية للتقرير

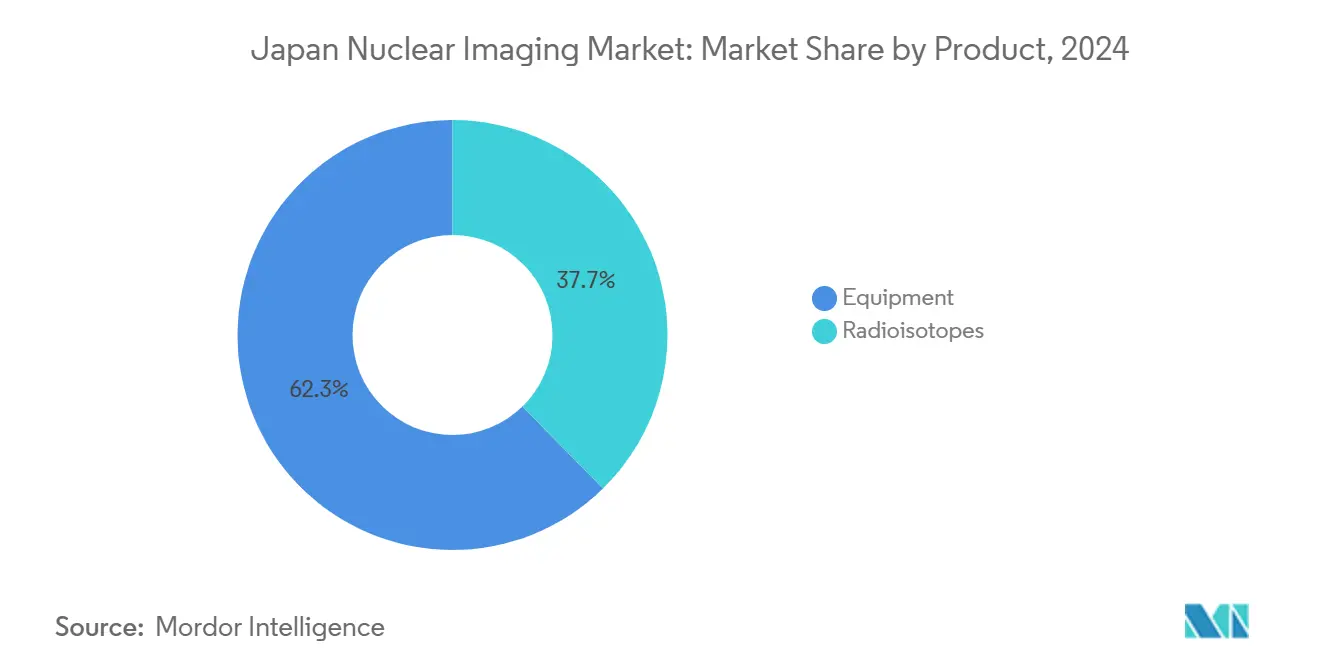

حسب المنتج، استحوذت المعدات على 62.34% من حصة سوق التصوير النووي في اليابان في عام 2024، بينما من المتوقع أن تنمو النظائر المشعة بمعدل نمو سنوي مركب قدره 9.84% حتى عام 2030.

حسب التطبيق، تصدرت أمراض القلب بحصة إيرادات قدرها 36.89% في عام 2024؛ ومن المتوقع أن يتوسع طب الأعصاب بمعدل نمو سنوي مركب قدره 10.19% حتى عام 2030.

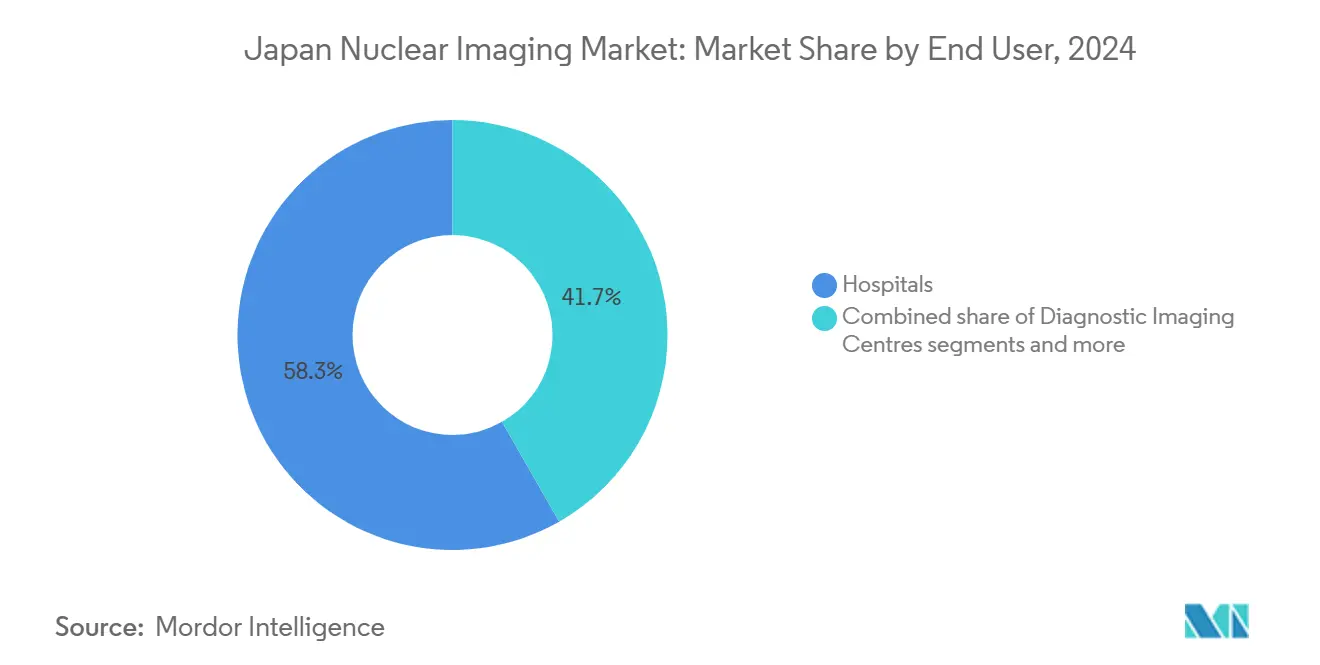

حسب المستخدم النهائي، استحوذت المستشفيات على 58.26% من حجم سوق التصوير النووي في اليابان في عام 2024، بينما تتقدم مراكز التصوير التشخيصي بمعدل نمو سنوي مركب قدره 10.93%.

اتجاهات ورؤى سوق التصوير النووي في اليابان

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل انتشار أمراض القلب والأوعية الدموية في السكان المسنين | +2.1% | على المستوى الوطني، مركز في المناطق الحضرية | طويل الأمد (≥ 4 سنوات) |

| توسيع التغطية التأمينية للتصوير المتقدم | +1.8% | على المستوى الوطني، مع فوائد للمحافظات الريفية | متوسط الأمد (2-4 سنوات) |

| التمويل الحكومي لقدرات إنتاج النظائر العلاجية التشخيصية | +1.5% | على المستوى الوطني، مركز في مراكز البحث في فوكوشيما وأوساكا | طويل الأمد (≥ 4 سنوات) |

| تكامل خوارزميات إعادة البناء القائمة على الذكاء الاصطناعي لتحسين جودة الصورة | +1.2% | على المستوى الوطني، تبني مبكر في مستشفيات الجامعات | قصير الأمد (≤ سنتان) |

| الطلب المتزايد على التشخيص المصاحب لطب الأورام الدقيق | +1.4% | على المستوى الوطني، مركز في مراكز السرطان | متوسط الأمد (2-4 سنوات) |

| التبني السريع لمراكز التصوير للمرضى الخارجيين | +0.9% | المناطق الحضرية، التوسع إلى الأسواق الضاحية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل انتشار أمراض القلب والأوعية الدموية في السكان المسنين

تضم اليابان الآن أكثر من 36 مليون مقيم تبلغ أعمارهم 65 عاماً أو أكثر، مما يدفع الطلب المستمر على فحوصات طب القلب النووي التي تقيم تروية عضلة القلب باستخدام عوامل التكنيتيوم-99م. تعطي المستشفيات الأولوية لترقيات SPECT/CT عالية الحساسية لتحديد نقص التروية تحت السريري في كبار السن بدون أعراض، وهو تحول متماشٍ مع قاعدة بيانات الجمعية اليابانية للأشعة التي تحتوي على حوالي 500 مليون صورة مجهولة الهوية لتدريب الذكاء الاصطناعي. أدوات إعادة البناء بالتعلم العميق تقصر أوقات الاستحواذ، وتقلل جرعة المريض مع الحفاظ على الدقة، مما يحسن الإنتاجية في المرافق الحضرية المزدحمة. السياسة الحكومية التي تشجع الأشعة القائمة على القيمة تعزز التصوير الوظيفي كعمل قياسي قبل الإجراءات التداخلية المكلفة. وبالتالي، فإن التأثير الديموغرافي يُرسي أرضية حجم طويلة المدى لخدمات القلب SPECT رغم تقنيات تصوير الأوعية CT التنافسية.

توسيع التغطية التأمينية للتصوير المتقدم

في أبريل 2025، وسعت وزارة الصحة والعمل والرفاه السداد لفحص PET الأميلويد بـ florbetapir-18F من الاستخدام التشخيصي إلى مراقبة ما بعد العلاج لعلاج الزهايمر، مما قلل التكاليف الشخصية وحفز المرافق على تركيب سعة PET إضافية. تحولات التغطية المماثلة قيد المراجعة لتتبع PSMA والعوامل العلاجية التشخيصية، مما يشير إلى مسار سداد يربط الكشف المبكر باحتواء التكلفة طويلة المدى. تستفيد المحافظات الريفية بشكل غير متناسب لأن التغطية الموسعة تعوض نفقات السفر إلى المستشفيات الحضرية. كما تربط شركات التأمين رسوم المسح الأعلى بالالتزام ببروتوكولات تقليل الجرعة المدعومة بالذكاء الاصطناعي، مما يشجع على تبني برامج إعادة البناء المتقدمة. ونتيجة لذلك، تتجه سياسة الدافع بشكل متزايد لتوجيه قرارات الشراء نحو أنظمة PET/MRI المختلطة وكاميرات SPECT الجاهزة للذكاء الاصطناعي.

التمويل الحكومي لقدرات إنتاج النظائر العلاجية التشخيصية

منح إعادة التنشيط بعد فوكوشيما تدعم الآن مشاريع السيكلوترون والمسرع فائق التوصيل المحلية التي تصنع أستاتين-211 وأكتينيوم-225 للعلاج المستهدف بالألفا. حقق مسرع الإلكترون فائق التوصيل RiSA تدرجاً قدره 5 MV/m في يونيو 2025، وهو معلم نحو الإنتاج الكتلي المحلي للأكتينيوم-225 بحلول عام 2027. الجهود الموازية في جامعة أوساكا وجامعة هيروشيما تدعم تجارب المرحلة الأولى/الثانية التي تهدف إلى علاج أورام الغدة الدرقية والورم الدبقي المقاومة بباعثات الألفا. هذه الاستثمارات تقلل التعرض لتقلبات Mo-99 العالمية، وتعزز استقلالية الإمداد، وتضع اليابان كمصدر للنظائر العلاجية التشخيصية عالية القيمة.

تكامل خوارزميات إعادة البناء القائمة على الذكاء الاصطناعي لتحسين جودة الصورة

جهاز Aquilion ONE/INSIGHT CT من Canon Medical وجهاز Omni Legend PET/CT من GE يستخدمان خطوط أنابيب التعلم العميق التي تقطع وقت الاستحواذ بنسبة 50% مع تعزيز استعادة التباين. نموذج 3D ResNet بـ 50 طبقة يقدر الآن درجات Centiloid من فحص PET الأميلويد دون التسجيل المشترك للرنين المغناطيسي، وهي خطوة يمكن أن تتوسع لفحص الخرف في العيادات المجتمعية. مرشحات تقليل الضوضاء المدفوعة بالذكاء الاصطناعي تسمح للتقنيين بتقليل جرعة المستحضر الصيدلاني الإشعاعي إلى النصف، وهي فائدة قيمة وسط قيود إمداد النظائر. المتبنون الأوائل - في المقام الأول مستشفيات الجامعات - يبلغون عن مكاسب في الإنتاجية تعوض رسوم ترخيص البرامج في غضون سنتين. لذلك يدمج البائعون وحدات الذكاء الاصطناعي على مستوى البرامج الثابتة لجذب المراكز الطبية الإقليمية الحساسة للتكلفة.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النقص المزمن في اضطرابات سلسلة التوريد العالمية لـ Mo-99 | -1.6% | تأثير عالمي، يؤثر على مرافق اليابان المعتمدة على الاستيراد | قصير الأمد (≤ سنتان) |

| العقبات التنظيمية الصارمة لتراخيص تركيب السيكلوترون | -1.1% | على المستوى الوطني، خاصة تؤثر على المرافق الريفية والأصغر | طويل الأمد (≥ 4 سنوات) |

| المنافسة من التطورات السريعة في CT/MRI التي تقلل سدادات SPECT | -0.8% | على المستوى الوطني، مركز في الأسواق الحضرية التنافسية | متوسط الأمد (2-4 سنوات) |

| النفقات الرأسمالية العالية التي تحد من التبني في المحافظات الريفية | -0.7% | المناطق الريفية وشبه الحضرية ذات الميزانيات الصحية المحدودة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النقص المزمن في اضطرابات سلسلة التوريد العالمية لـ Mo-99

أكثر من 85% من فحوصات الطب النووي اليابانية تعتمد على التكنيتيوم-99م، لكن النظير الأصل Mo-99 يُستورد أساساً من مفاعلات أجنبية قديمة تواجه انقطاعات غير مخططة. تأخيرات الاستيراد تجبر المستشفيات على إعادة جدولة الإجراءات وتحويل الطلب إلى CT أو الرنين المغناطيسي، مما يقلل استخدام SPECT. مفاعلات البحث السيكلوترونية تحققت من قصف البروتون للموليبدينوم الطبيعي لصنع التكنيتيوم-99م الخالي من الحامل، لكن التوسع يبقى كثيف رأس المال. المخاطر المؤقتة تقود تحالفات الشراء بالجملة بين سلاسل المستشفيات الكبرى وتدعم اهتمام الحكومة بمصانع النظائر المحلية.

العقبات التنظيمية الصارمة لتراخيص تركيب السيكلوترون

مراجعة PMDA لنظام إدارة الجودة لعام 2024 أضافت وثائق حول الحماية من الإشعاع، وإدارة النفايات، ومواءمة ISO 13485، مما أدى إلى تمديد متوسط ترخيص السيكلوترون إلى 24 شهراً[2]المصدر: PMDA، "مراجعة متطلبات نظام إدارة الجودة للأجهزة الطبية اليابانية"، pmda.go.jp. المستشفيات الريفية الأصغر غالباً ما تتخلى عن خطط التركيب، مما يعزز التركيز الجغرافي للتصوير النووي في المراكز الحضرية الكبرى. بينما تحافظ الرقابة الصارمة على ثقة الجمهور، فإنها ترفع حواجز الدخول للشركات الناشئة العلاجية التشخيصية الناشئة. المجموعات الصحية الكبيرة تستغل هذا عدم التماثل بالتفاوض على خصومات الحجم مع البائعين والاستحواذ على تدفقات الإحالة من المناطق ناقصة المعدات.

تحليل القطاعات

حسب المنتج: هيمنة المعدات تواجه ابتكار PET

استحوذت المعدات على 62.34% من حصة سوق التصوير النووي في اليابان في عام 2024، مما يؤكد الدور الراسخ للطريقة في إجراءات أمراض القلب والعظام الروتينية. تستفيد القاعدة المثبتة للقطاع من التكلفة الرأسمالية المنخفضة نسبياً، وخبرة التقنيين الوفيرة، وكيمياء النظائر المتنوعة. كاشفات الكادميوم-زنك-تيلوريد الحديثة ترفع دقة الطاقة وتقصر أوقات المسح، ميزات تحافظ على صلة SPECT ضد منافسي PET. البائعون يُحزمون برامج تحسين الجرعة المدعومة بالذكاء الاصطناعي للتوافق مع قواعد سقف الجرعة التأمينية، مما يعزز دورات مبيعات الاستبدال.

النظائر المشعة رغم تمثيل جزء صغير من وحدات المعدات، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 9.84% حتى عام 2030، الأسرع في المزيج الطرائقي. التبني السريري يتسارع في مراكز طب الأعصاب والأورام حيث التصوير الأيضي والأنسجة الرخوة المتزامن يحسن توصيف الآفة. جهاز BresTome time-of-flight PET المعتمد من FDA من Shimadzu يمثل دفع اليابان للابتكار في التصوير الخاص بالأعضاء. من ناحية النظائر المشعة، يحتفظ التكنيتيوم-99م بقيادة الحجم، لكن مُتتبعات الفلورين-18 تنمو بسرعة مع توسع سعة السيكلوترون. باعثات الألفا الناشئة مثل أستاتين-211 تعد بعلاجات متمايزة، مما يضع بائعي المعدات لبيع الخلايا الساخنة المحمية وبرامج سير العمل العلاجية التشخيصية بطريقة متقاطعة. وبالتالي، يرى سوق التصوير النووي في اليابان مساراً مزدوجاً: تركيبات SPECT عالية الحجم في المراكز الإقليمية وأجنحة PET/MRI المتميزة في المستشفيات الثلاثية.

حسب التطبيق: قيادة أمراض القلب تتحدى بنمو طب الأعصاب

استحوذت أمراض القلب على 36.89% من سوق التصوير النووي في اليابان في عام 2024 بسبب رموز السداد الراسخة منذ فترة طويلة والإلمام القوي للأطباء ببروتوكولات التروية. كاميرات SPECT/CT الجديدة التي تقدم فحوصات أقل من 10 دقائق تساعد مختبرات أمراض القلب في إدارة أحمال الحالات المتزايدة للمرضى الخارجيين. ومع ذلك، من المتوقع أن ترتفع تطبيقات طب الأعصاب بمعدل نمو سنوي مركب قدره 10.19% حتى عام 2030، مدفوعة بتوسعات سداد PET الأميلويد وتاو والديموغرافيا المتقادمة بسرعة.

نماذج الذكاء الاصطناعي تُحدد الآن عبء البيتا-أميلويد دون التسجيل المشترك للرنين المغناطيسي، مما يقلل تكلفة ووقت المسح أكثر. طب الأورام يبقى المجال الأكثر ديناميكية عبر القطاعات حيث العوامل العلاجية التشخيصية تربط التصوير باستجابة العلاج؛ PET المستهدف بـ PSMA لسرطان البروستاتا يُمثل حلقة التغذية الراجعة المحكمة للتشخيص والعلاج هذه. فحوصات الغدة الدرقية والعظام تحتفظ بحصة مستقرة لكن نمو محدود، تعمل كثقل موازن للطلب أثناء نقص النظائر.

حسب المستخدم النهائي: المراكز التشخيصية تعطل هيمنة المستشفيات

سيطرت المستشفيات على 58.26% من حجم سوق التصوير النووي في اليابان في عام 2024، مستفيدة من شبكات السجلات الطبية الإلكترونية المتكاملة والدعم الجراحي للاستحواذ على الحالات المعقدة. لكن مراكز التصوير التشخيصي المستقلة ستسجل معدل نمو سنوي مركب قدره 10.93% حتى عام 2030، مدفوعة بإصلاحات تسعير المرضى الخارجيين وتفضيل المرضى لأوقات انتظار أقصر. وحدة PET-CT المخصصة في مركز مدينة كيريشيما الطبي تُوضح الاتجاه نحو خدمات فحص السرطان المجتمعية. المستشفيات تستجيب بفصل شركات فرعية للتصوير ووضع أجهزة المسح في مراكز تجارية للمرضى الخارجيين.

المؤسسات الأكاديمية، رغم أنها أصغر من ناحية شروط الإيرادات، تواصل إرساء التجارب السريرية التي تتحقق من صحة النظائر الجديدة مثل النحاس-64-ATSM، مما يعزز مكانة اليابان كمركز للبحوث الانتقالية. التعايش بين المستشفيات متعددة أجهزة المسح ومراكز التصوير السريعة ينوع قنوات المشتريات لمصنعي المعدات ويوسع وصول المرضى.

التحليل الجغرافي

اختراق سوق التصوير النووي في اليابان هو الأعلى في ممرات طوكيو وأوساكا وناغويا، حيث المستشفيات الثلاثية تتبنى أجهزة المسح PET/MRI الجيل التالي مبكراً وتعمل كمواقع مرجعية للانتشار الإقليمي. الهيمنة الحضرية تعكس كثافة السكان، ووفرة أطباء التخصصات الفرعية، وتركيز تمويل البحوث. المحافظات الريفية تعاني من وصول محدود لأن الميزانيات الرأسمالية لا تستطيع امتصاص تكاليف السيكلوترون والمختبر الساخن؛ عقبات ترخيص PMDA تؤجل التركيب أكثر. برامج PET-CT المحمولة ومنصات التشخيص عن بُعد تسد الثغرات جزئياً، لكن تكرار المسح للفرد الواحد لا يزال يتخلف عن المتوسطات الحضرية بنسبة 30%. مجموعة إنتاج النظائر المشعة في فوكوشيما تستفيد من تمويل إعادة الإعمار لتصبح مرساة سلسلة التوريد، تشحن أستاتين-211 وأكتينيوم-225 عبر الأرخبيل. مناطق الابتكار في كانساي حول أوساكا تقود التجارب السريرية العلاجية التشخيصية، مما يوطد المنطقة كمغناطيس للمواهب لصيادلة الطب النووي. هوكايدو تُظهر طلباً متزايداً على SPECT القلب بسبب انتشار أعلى لأمراض القلب الإقفارية لكنها تعتمد على الشحن الجوي الأسبوعي للنظائر. تماثل التأمين الصحي الوطني يضمن بقاء مدفوعات المرضى المشتركة ثابتة بغض النظر عن الموقع، لكن فروق تكلفة السفر تدوم عدم المساواة الجغرافية. خلال فترة التوقعات، من المتوقع أن تحفز المنح الحكومية المرتبطة بإعادة التنشيط الإقليمي مشروعين جديدين للسيكلوترون متوسط الطاقة خارج المدن الكبرى الثلاث، مما يُنشر تدريجياً سعة التصوير المتقدمة.

المشهد التنافسي

يحتوي سوق التصوير النووي في اليابان على مزيج من التجمعات العالمية والمتخصصين المحليين المتنافسين على أبعاد التكنولوجيا والخدمة وسلسلة التوريد. ملكية GE HealthCare بنسبة 100% لـ Nihon Medi-Physics تدمج إمداد الكواشف مع القاعدة المثبتة لأجهزة المسح، مما يُمكن عقود الخدمة المحزمة التي تحبس حسابات المستشفيات. Siemens Healthineers تستفيد من التوائم الرقمية وتحليلات الخدمة عن بُعد لتقليل وقت التوقف، قيمة مُقدرة من مراكز التشخيص عالية الحجم. Canon Medical تتمايز من خلال خطوط أنابيب الذكاء الاصطناعي الداخلية التي تُبرمج تلقائياً فحوصات CT وPET، فوزت بجائزة Minnies 2024 وعززت ولاء العلامة التجارية بين التقنيين.

المصنعون المحليون يستغلون نقاط القوة المتخصصة: Shimadzu تركز على PET الأعضاء المتخصص، بينما Neuspective تكون رائدة في محركات تقارير الأشعة بالذكاء الاصطناعي التوليدي التي تتكامل بسلاسة مع سير عمل اللغة اليابانية. الشركات الناشئة مثل AMS Kikaku وNovAccel تجذب تمويل رؤوس الأموال المغامرة لخطوط أنابيب النظائر العلاجية التشخيصية، مما يعكس ثقة المستثمرين في الطلب طويل المدى على العلاج بالألفا. المنافسة تتحول نحو النظم الإيكولوجية للخدمة - تحسين المسح عن بُعد، ومرونة سلسلة التوريد، ودعم اتخاذ القرار القائم على الذكاء الاصطناعي - بدلاً من قوة الأجهزة الخالصة.

"رؤية الصناعة 2030" لجمعية صناعات التصوير الطبي وأنظمة الأشعة اليابانية تروج للأجهزة القابلة للتشغيل البيني للبيانات، مما يدفع البائعين لكشف واجهات برمجة التطبيقات المفتوحة لإضافات دعم القرار السريري. مزايا تكلفة رأس المال التي تتمتع بها الشركات متعددة الجنسيات قد تضيق حيث يبقى التمويل المُقوَم بالين رخيصاً، مما يُمكن الشركات المحلية من تمويل البحث والتطوير لكاشفات البلورات الجديدة. بشكل عام، تشتد منافسة الموردين حيث تحولات السداد تكافئ مكاسب جودة الصورة ووفورات الجرعة، وليس حجم المسح وحده.

قادة صناعة التصوير النووي في اليابان

-

Bracco Imaging SpA

-

CANON INC.

-

Fujifilm (FUJIFILM Toyama Chemical Co. Ltd)

-

GE Healthcare

-

ATOX

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: حققت NovAccel تدرجاً قدره 5 MV/m في مسرعها فائق التوصيل RiSA، مما أسرع خطط التصنيع التجاري للأكتينيوم-225

- مايو 2025: أغلقت LinkMed تمويل السلسلة ب بقيمة 3 مليارات ين ياباني لتقدم تجارب المستحضرات الصيدلانية الإشعاعية النحاس-64 السريرية

- أبريل 2025: أنهت GE HealthCare شراء بقيمة 183 مليون دولار أمريكي لـ Nihon Medi-Physics، مؤمنة السيطرة الكاملة على محفظة مُتتبعات SPECT و PET الرائدة في اليابان

نطاق تقرير سوق التصوير النووي في اليابان

وفقاً لنطاق التقرير، إجراءات التصوير في الطب النووي غير جراحية، باستثناء الحقن الوريدي، وعادة ما تكون اختبارات طبية غير مؤلمة تساعد الأطباء في تشخيص وتقييم الحالات الطبية. هذه المسوح التصويرية تستخدم مواد مشعة تُسمى المستحضرات الصيدلانية الإشعاعية أو المُتتبعات الإشعاعية. هذه المستحضرات الصيدلانية الإشعاعية تُستخدم في التشخيص والعلاج. إنها مواد صغيرة تحتوي على مادة مشعة تُستخدم في علاج السرطان واضطرابات القلب والأعصاب.

سوق التصوير النووي الياباني مقسم حسب المنتج (المعدات والنظائر المشعة (نظائر SPECT المشعة (التكنيتيوم-99م (TC-99m)، الثاليوم-201 (TI-201)، الغاليوم (Ga-67)، اليود (I-123)، ونظائر SPECT المشعة الأخرى) ونظائر PET المشعة (الفلورين-18 (F-18)، الروبيديوم-82 (RB-82)، ونظائر PET المشعة الأخرى)، التطبيق (تطبيقات SPECT (العظام، الغدة الدرقية، أمراض القلب، وتطبيقات SPECT الأخرى) وتطبيقات PET (الأورام، الأورام، طب الأعصاب، وتطبيقات PET الأخرى). التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| المعدات | أجهزة المسح PET/CT | |

| أجهزة المسح SPECT/CT | ||

| أجهزة المسح PET/MRI | ||

| النظائر المشعة | نظائر SPECT المشعة | التكنيتيوم-99م (Tc-99m) |

| الثاليوم-201 (Tl-201) | ||

| الغاليوم-67 (Ga-67) | ||

| اليود-123 (I-123) | ||

| نظائر SPECT الأخرى | ||

| نظائر PET المشعة | الفلورين-18 (F-18) | |

| الروبيديوم-82 (Rb-82) | ||

| نظائر PET الأخرى | ||

| أمراض القلب |

| طب الأعصاب |

| الغدة الدرقية |

| الأورام |

| التطبيقات الأخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| المعاهد الأكاديمية والبحثية |

| حسب المنتج (القيمة) | المعدات | أجهزة المسح PET/CT | |

| أجهزة المسح SPECT/CT | |||

| أجهزة المسح PET/MRI | |||

| النظائر المشعة | نظائر SPECT المشعة | التكنيتيوم-99م (Tc-99m) | |

| الثاليوم-201 (Tl-201) | |||

| الغاليوم-67 (Ga-67) | |||

| اليود-123 (I-123) | |||

| نظائر SPECT الأخرى | |||

| نظائر PET المشعة | الفلورين-18 (F-18) | ||

| الروبيديوم-82 (Rb-82) | |||

| نظائر PET الأخرى | |||

| حسب التطبيق (القيمة) | أمراض القلب | ||

| طب الأعصاب | |||

| الغدة الدرقية | |||

| الأورام | |||

| التطبيقات الأخرى | |||

| حسب المستخدم النهائي (القيمة) | المستشفيات | ||

| مراكز التصوير التشخيصي | |||

| المعاهد الأكاديمية والبحثية | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة المتوقعة لسوق التصوير النووي في اليابان في عام 2030؟

من المتوقع أن يصل السوق إلى 1.28 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 9.40%.

أي طريقة تصوير تحمل حالياً أكبر حصة؟

أجهزة المسح SPECT تهيمن بحصة 72.34% في عام 2024، بفضل تطبيقات أمراض القلب والعظام فعالة التكلفة.

لماذا فحوصات طب الأعصاب تنمو أسرع من التطبيقات الأخرى؟

التغطية الموسعة للسداد لفحص PET الأميلويد وارتفاع انتشار الخرف يقودان معدل نمو سنوي مركب قدره 10.19% لتصوير طب الأعصاب.

كيف سيؤثر إنتاج النظائر المحلي على أمان الإمداد؟

السيكلوترونات والمسرعات فائقة التوصيل الممولة حكومياً تهدف إلى تقليل الاعتماد على Mo-99 المستورد وفتح أسواق علاجية تشخيصية جديدة.

ما الدور الذي يلعبه الذكاء الاصطناعي في النظام الإيكولوجي للتصوير في اليابان؟

خوارزميات إعادة البناء بالذكاء الاصطناعي تقلل جرعة الإشعاع، وتسرع المسوح، وتدعم التشخيص، مما يجعلها محورية في قرارات ترقية المعدات.

أي قطاع مستخدم نهائي من المتوقع أن ينمو بأسرع ما يمكن؟

مراكز التصوير التشخيصي سترتفع بمعدل نمو سنوي مركب قدره 10.93% حيث نماذج المرضى الخارجيين تكتسب رواجاً تحت سياسات احتواء التكلفة في اليابان.

آخر تحديث للصفحة في: