حجم وحصة سوق بدائل اللحوم الخالية من الجلوتين

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

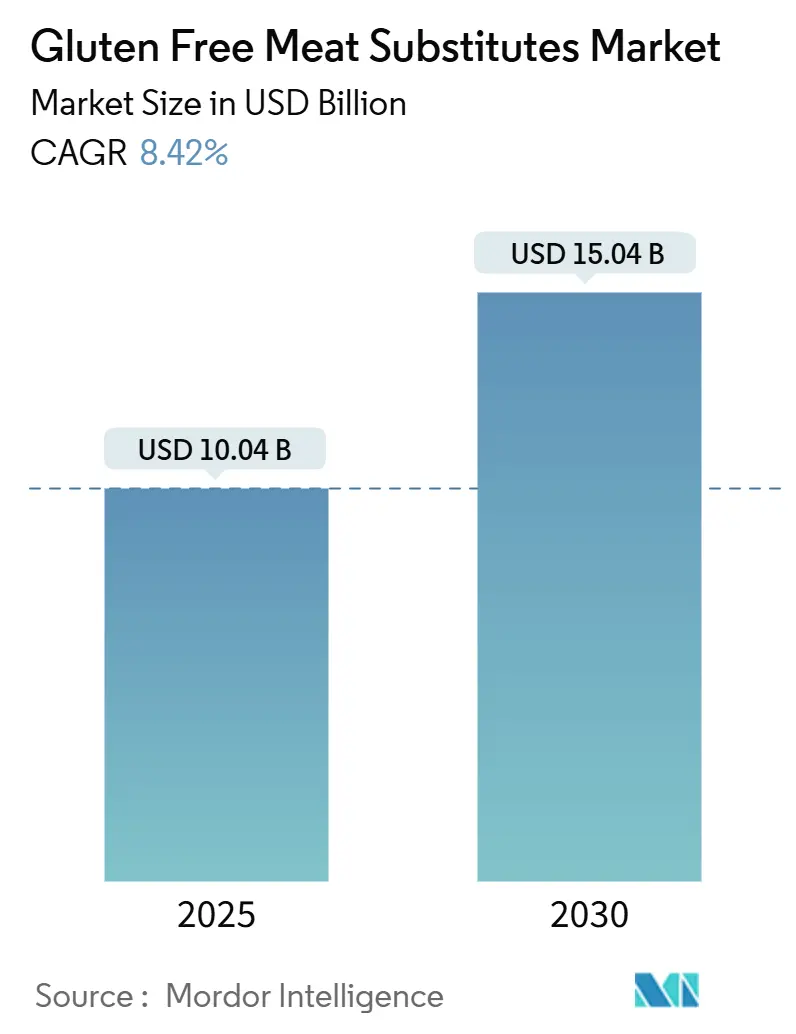

| حجم السوق (2025) | 10.04 مليار دولار أمريكي |

| حجم السوق (2030) | 15.04 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.42% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق بدائل اللحوم الخالية من الجلوتين من قبل موردور إنتليجنس

يقدر سوق بدائل اللحوم الخالية من الجلوتين بـ 10.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 15.04 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.42%. أدت التحسينات في معالجة المكونات - خاصة البثق عالي الرطوبة وإخفاء النكهة الدقيق - إلى سد الفجوات التاريخية في الطعم والملمس، بينما يظهر المتسوقون الأصغر سناً نية أعلى لدفع علاوة مقابل المنتجات المعتمدة. يستفيد المصنعون أيضاً من التدفقات الرأسمالية التي تحفزها التفويضات الحكومية للاستدامة وأهداف إزالة الكربون من الشركات، والتي تضع البروتينات النباتية كأدوات مناخية فعالة من حيث التكلفة. إطلاق المنتجات التي تسلط الضوء على انخفاض الدهون المشبعة أو الموضع الصديق للحساسية تجذب المشترين المهتمين بالصحة وتساعد سوق بدائل اللحوم الخالية من الجلوتين على اختراق التشكيلات التجارية السائدة.

النقاط الرئيسية للتقرير

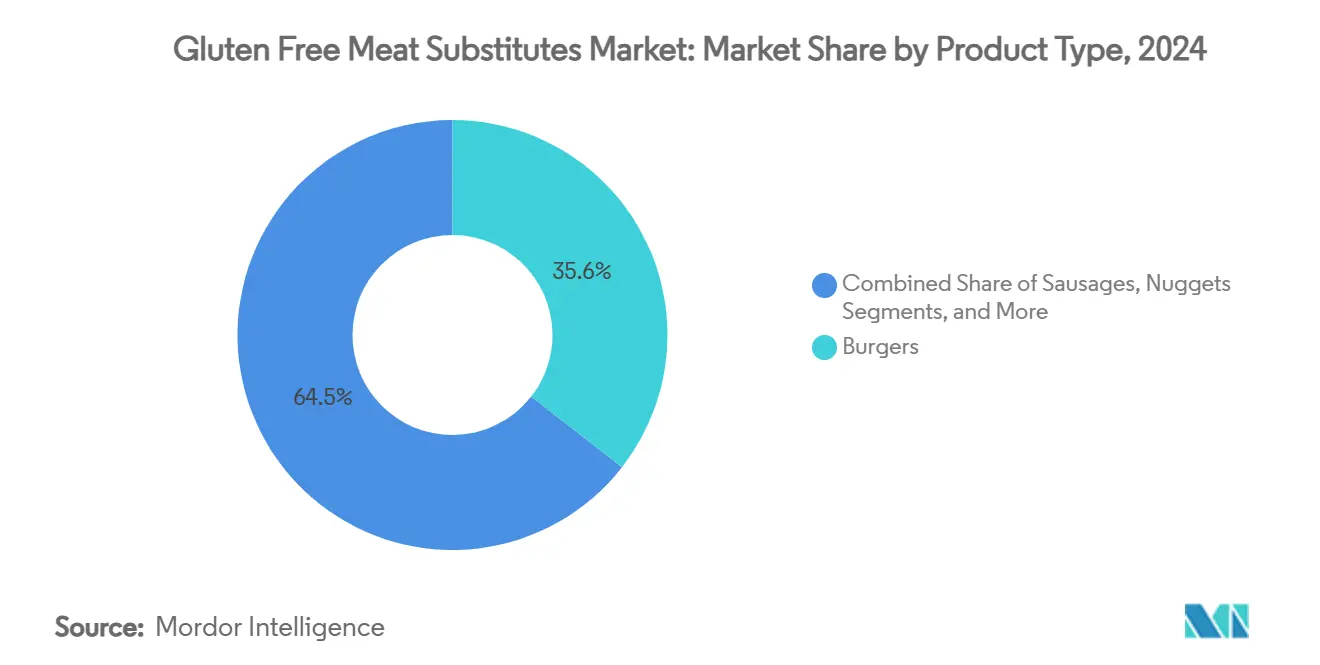

- حسب نوع المنتج، استحوذ البرغر على 35.55% من حصة سوق بدائل اللحوم الخالية من الجلوتين في عام 2024؛ من المتوقع أن تنمو الناجتس بمعدل نمو سنوي مركب قدره 10.67% بين 2025-2030.

- حسب المصدر، تصدر قطاع التوفو بحصة إيرادات قدرها 27.43% في عام 2024، بينما من المتوقع أن تتوسع أشكال بروتين البازلاء بمعدل نمو سنوي مركب قدره 9.54% حتى عام 2030.

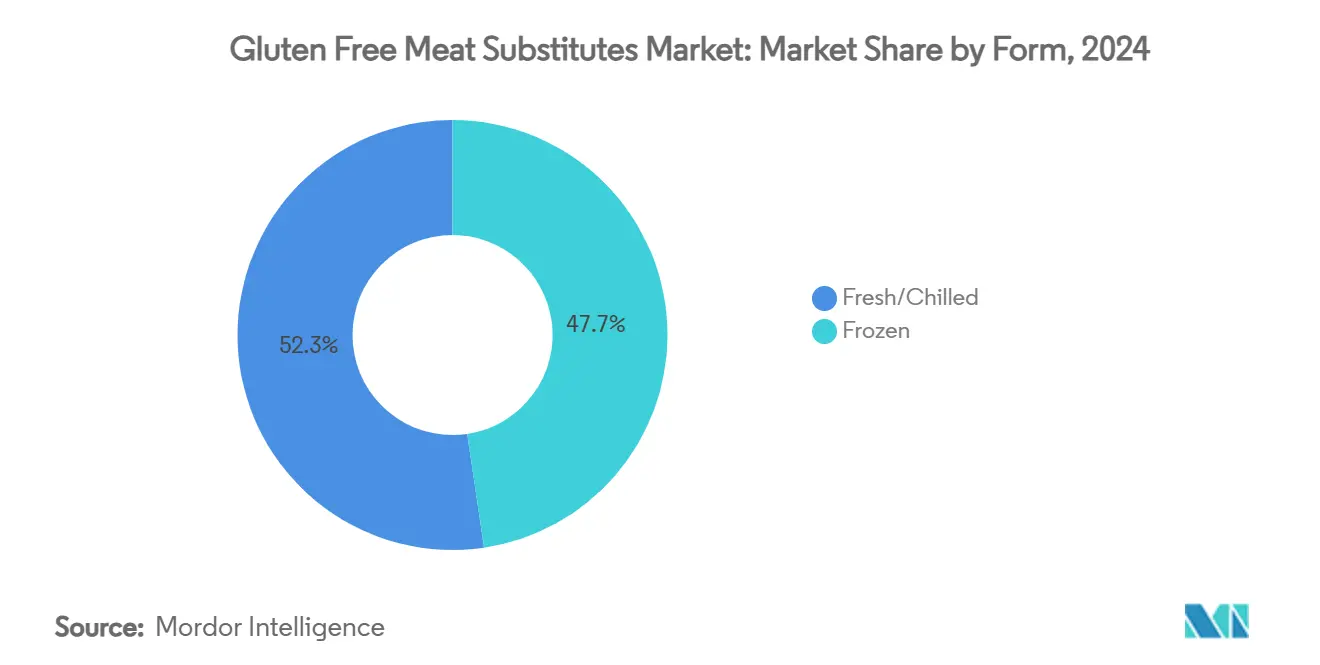

- حسب الشكل، سيطر القطاع المجمد على 47.66% من حجم سوق بدائل اللحوم الخالية من الجلوتين في عام 2024؛ من المقرر أن يرتفع القطاع الطازج/المبرد بمعدل نمو سنوي مركب قدره 8.77% حتى عام 2030.

- حسب قناة التوزيع، سيطرت منافذ التجارة الخارجية على 64.53% من المبيعات في عام 2024، بينما من المتوقع أن يتسارع الطلب في التجارة الداخلية بمعدل نمو سنوي مركب قدره 8.95% خلال الفترة 2025-2030.

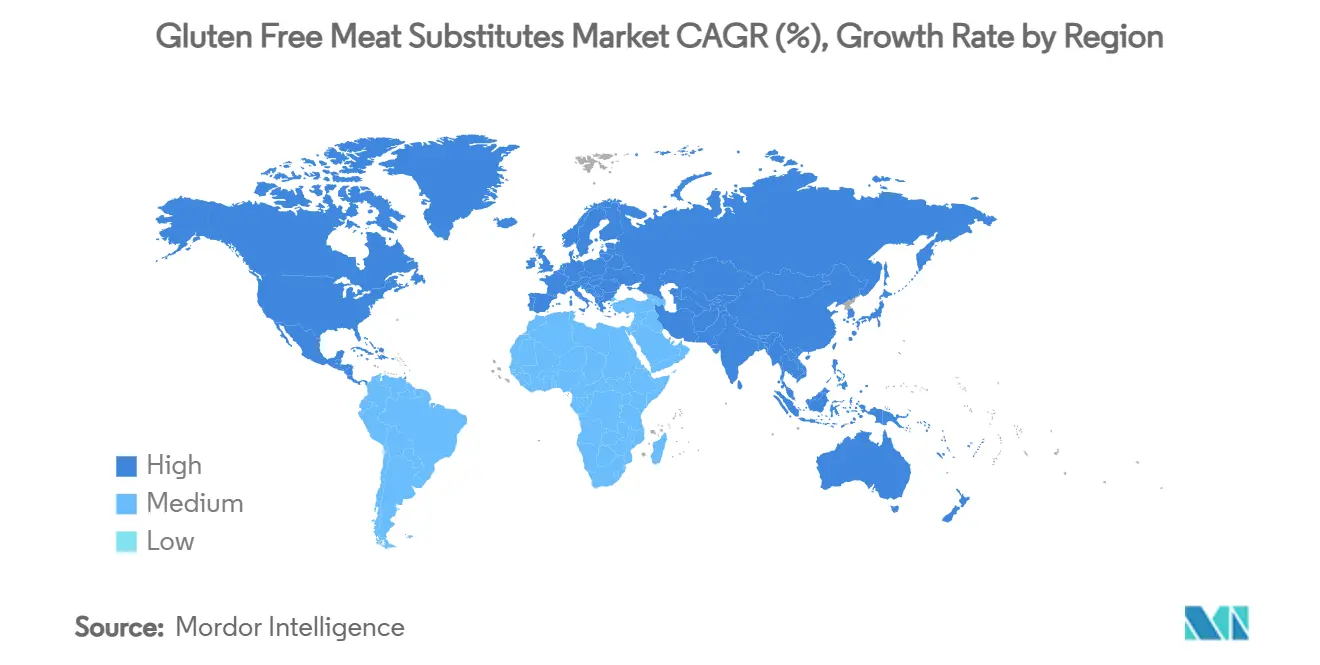

- حسب الجغرافيا، ساهمت أمريكا الشمالية بـ 35.11% من إيرادات عام 2024؛ آسيا والمحيط الهادئ مهيأة لأسرع معدل نمو سنوي مركب قدره 9.37% حتى عام 2030.

اتجاهات ورؤى سوق بدائل اللحوم الخالية من الجلوتين العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد حالات عدم تحمل الجلوتين ومرض الاضطرابات الهضمية | +1.80% | عالمي، مع تأثير أعلى في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الابتكارات في تطوير المنتجات وتحسين النكهة | +1.50% | عالمي، بقيادة أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنة) |

| تزايد اعتماد الأنظمة الغذائية النباتية والنباتية | +1.20% | عالمي، الأقوى في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| زيادة توافر المنتجات الخالية من الجلوتين في المتاجر | +1.00% | أمريكا الشمالية وأوروبا، تتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التطورات في تقنيات معالجة الأغذية | +0.90% | عالمي، مراكز التكنولوجيا في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| الإعلانات الاستراتيجية وترويج العلامة التجارية | +0.80% | عالمي، مركز في الأسواق الحضرية | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تزايد حالات عدم تحمل الجلوتين ومرض الاضطرابات الهضمية

يؤدي الانتشار المتزايد لمرض الاضطرابات الهضمية في الأسواق المتقدمة إلى خلق طلب مستمر على البدائل الخالية من الجلوتين التي تتجاوز القيود الغذائية التقليدية. تظهر البلدان الأوروبية، وخاصة فنلندا وإيطاليا، عدداً كبيراً من سكان مصابين بمرض الاضطرابات الهضمية. في عام 2023، كان انتشار مرض الاضطرابات الهضمية في السكان الإيطاليين 1%، وفقاً لوزارة الصحة [1]المعهد الوطني للصحة، "التقرير السنوي للبرلمان حول مرض الاضطرابات الهضمية: بيانات 2023"، epicentro.iss.it. تشير البيانات إلى أن وادي أوستا ومقاطعة ترينتو المستقلة وتوسكانا سجلت أعلى معدل انتشار لهذا المرض. يتم دفع توسع السوق من خلال مقدمي الرعاية الصحية الذين يحسنون مسارات التشخيص وزيادة الوعي باضطرابات الجلوتين من خلال حملات توعية المرضى. تعزز متطلبات إدارة الغذاء والدواء الأمريكية لوضع ملصقات خالية من الجلوتين ثقة المستهلك في سلامة المنتجات وتمكن المصنعين من فرض أسعار مميزة للبدائل المعتمدة. يتم تضخيم إمكانات السوق طويلة المدى أكثر من خلال التحول الديموغرافي نحو المستهلكين الأصغر سناً، الذين يظهرون معدلات أعلى لاعتماد القيود الغذائية ويحافظون على القوة الشرائية مع تقدم هذه المجموعات في العمر.

الابتكارات في تطوير المنتجات وتحسين النكهة

حولت الاختراقات التكنولوجية في نسج البروتين وإخفاء النكهة بدائل اللحوم الخالية من الجلوتين من منتجات صحية متخصصة إلى خيارات غذائية سائدة تنافس اللحوم التقليدية في الطعم والملمس. يتيح الجمع بين تقنية الطباعة ثلاثية الأبعاد والطهي بالأشعة تحت الحمراء المتزامن للمصنعين إنشاء ملامس معقدة تحاكي هياكل الألياف العضلية مع الحفاظ على التركيبات الخالية من الجلوتين. تمكن عمليات البثق عالية الرطوبة البروتينات النباتية من تحقيق ملامس تشبه اللحم، بينما يحسن التحسين بالذكاء الاصطناعي من الاتساق ويقلل من الاختلافات في الإنتاج. طورت شركات مثل روكيت مكونات متخصصة مثل NUTRALYS® Fava S900M، وهو مستخلص بروتين الفول بمحتوى بروتيني 90%، مصمم للتطبيقات الخالية من الجلوتين مع قوة جل محسنة وتحكم في اللزوجة. تعالج هذه التحسينات التقنية مخاوف المستهلكين حول الطعم والملمس، مما يسهل القبول الأوسع للسوق خارج المستهلكين المهتمين بالصحة.

تزايد اعتماد الأنظمة الغذائية النباتية والنباتية

تعكس الشعبية المتزايدة للأنظمة الغذائية النباتية تغييراً في تفضيلات المستهلكين مدفوعاً بالوعي الصحي والمخاوف البيئية والاعتبارات الأخلاقية. أدى هذا التحول إلى زيادة الطلب على بدائل اللحوم الخالية من الجلوتين عالمياً. وفقاً للمجلس البريطاني، يوجد حوالي 1.5 مليار شخص في جميع أنحاء العالم لا يستهلكون اللحوم. بينما يختار بعض الأفراد النباتية لأسباب أخلاقية أو بيئية أو صحية، يمتنع آخرون عن استهلاك اللحوم بسبب محدودية الوصول أو قيود القدرة على تحمل التكاليف. [2]المنظمة الدولية للمملكة المتحدة للعلاقات الثقافية والفرص التعليمية، "يوم النباتيين العالمي"، britishcouncil.org. خلق هذا التحول الغذائي فرصاً سوقية لبدائل اللحوم النظيفة الخالية من الجلوتين التي تلبي متطلبات ثقافية وغذائية متنوعة. يشمل الأثر البيئي للبدائل النباتية انخفاضاً في الانبعاثات المتعلقة بالغذاء مقارنةً بإزالة الكربون من الصناعات الكبرى، مما يجذب المستهلكين المهتمين بالبيئة. تدعم المبادرات الحكومية هذا الاتجاه، حيث تقدم كندا والدنمارك وألمانيا تمويلاً كبيراً لأبحاث وتطوير النباتات، مما يعزز ثقة المستهلكين ويعزز الابتكار في السوق.

زيادة توافر المنتجات الخالية من الجلوتين في المتاجر

توسع توزيع بدائل اللحوم الخالية من الجلوتين بشكل كبير من متاجر الأطعمة الصحية المتخصصة إلى بائعي البقالة السائدين، الذين يخصصون الآن مساحة رفوف مخصصة كبيرة للمنتجات النباتية. يقوم كبار بائعي التجزئة بوضع هذه العناصر استراتيجياً في كل من الأقسام المجمدة والمحيطة لزيادة رؤية المنتج، واستيعاب تفضيلات التسوق المختلفة، وتعزيز إمكانية الوصول للمستهلكين. غيرت منصات التجارة الإلكترونية سريعة النمو من إمكانية الوصول إلى المنتجات، مما يسمح للمصنعين بإنشاء قنوات توزيع مباشرة للمستهلك تتجاوز قيود البيع بالتجزئة التقليدية والحدود الجغرافية. مكنت قنوات البيع بالتجزئة عبر الإنترنت أيضاً من أنظمة تتبع المخزون المتطورة وتوقع الطلب، مما يساعد بائعي التجزئة على تحسين مستويات مخزونهم، وتقليل الهدر، والحفاظ على توافر المنتجات المتسق عبر مواقع متعددة. رغم هذا التوسع الواسع في البيع بالتجزئة والتقدم التكنولوجي، يستمر المستهلكون في الإبلاغ عن صعوبات في العثور على منتجات خالية من الجلوتين محددة، مما يقدم فرصة كبيرة لبائعي التجزئة لتعزيز شبكات التوزيع الخاصة بهم، وتحسين أنظمة إدارة المخزون، وتلبية الطلب المتزايد للمستهلكين بشكل أفضل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الإنتاج المرتفعة مقارنة بمنتجات اللحوم التقليدية | -1.40% | عالمي، الأكثر وضوحاً في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| تحديات الإدراك المتعلقة بالقيمة الغذائية | -1.10% | عالمي، أقوى في المناطق المستهلكة للحوم التقليدية | طويل المدى (≥ 4 سنوات) |

| المنافسة الشديدة من منتجات اللحوم التقليدية | -0.90% | عالمي، يختلف حسب أنماط استهلاك اللحوم الإقليمية | قصير المدى (≤ 2 سنة) |

| الوعي المحدود للمستهلكين في الأسواق الناشئة | -0.70% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الإنتاج المرتفعة مقارنة بمنتجات اللحوم التقليدية

تكلف بدائل اللحوم الخالية من الجلوتين من 2 إلى 2.5 مرة أكثر من منتجات اللحوم التقليدية، مما يحد من اعتمادها الواسع واختراق السوق بين المستهلكين الحساسين للسعر [3]معهد الغذاء الجيد، "تقليل سعر البروتينات البديلة"، gfi.org. تنبع التكاليف الأعلى من المكونات المتخصصة مثل الكينوا ودقيق الحمص وبروتين الأرز، إلى جانب مرافق التصنيع المخصصة لمنع التلوث المتقاطع، ونطاقات إنتاج أصغر مقارنة بمعالجة اللحوم التقليدية. تتطلب عملية التصديق الخالي من الجلوتين اختبارات واسعة وتوثيقاً وتدقيقات منتظمة، مما يضيف تكاليف امتثال كبيرة يجب على المصنعين امتصاصها أو تمريرها للمستهلكين. تؤثر عوامل التسعير هذه بشكل خاص على الأسواق الناشئة، حيث تقيد الدخول المتاحة الأقل وصول المستهلكين إلى المنتجات المميزة، مما يحد من نمو السوق العالمي. كما تؤثر فجوة الأسعار على قنوات توزيع البيع بالتجزئة، حيث يخصص العديد من بائعي التجزئة مساحة رفوف محدودة للبدائل الأعلى سعراً، مما يقيد أكثر من توسع السوق.

المنافسة الشديدة من منتجات اللحوم التقليدية

تحافظ منتجات اللحوم التقليدية على موقع سوقي قوي من خلال سلاسل التوريد الراسخة وألفة المستهلكين والتسعير التنافسي، مما يخلق حواجز دخول للبدائل الخالية من الجلوتين. عزز منتجو اللحوم التقليديون موقعهم التنافسي بتحسين الجودة وخفض الأسعار وتسليط الضوء على الفوائد الغذائية، مما يجعل من الصعب على البدائل التمييز خارج المتطلبات الغذائية. توفر قدرات التسويق لصناعة اللحوم وشبكات التوزيع للبيع بالتجزئة ميزات تنافسية يجب على شركات البروتين البديل معالجتها من خلال الابتكار أو تحديد المواقع المستهدفة للسوق. تشير أبحاث المستهلكين إلى الشك حول المحتوى الغذائي وسلامة البدائل النباتية، خاصة فيما يتعلق بطرق المعالجة وتركيب المكونات. تتطلب ظروف السوق هذه من شركات البروتين البديل تخصيص موارد كبيرة لتعليم المستهلكين وتطوير المنتجات، مما يؤثر على الربحية وقدرات توسع السوق.

تحليل الشرائح

حسب نوع المنتج: البرغر يقود بينما الناجتس تقود الابتكار

يهيمن البرغر على السوق بحصة 35.55% في عام 2024، مدفوعاً بألفة المستهلكين ونجاح المصنعين في تكرار خصائص اللحوم التقليدية. يدعم نمو القطاع شراكات واسعة في خدمات الطعام مع سلاسل مطاعم كبرى وتموضع استراتيجي في البيع بالتجزئة في مواقع المتاجر عالية الحركة. يزيد هذا التموضع من رؤية المنتج ويمكن من تجربة المستهلك عبر قنوات متعددة، بما في ذلك مطاعم الخدمة السريعة وأماكن تناول الطعام غير الرسمية والمتاجر. يتم تعزيز نجاح قطاع البرغر أكثر من خلال التحسينات المستمرة للمنتج في الطعم والملمس وأداء الطهي، مما يجعلها أكثر قابلية للمقارنة مع خيارات اللحوم التقليدية.

تظهر الناجتس كأسرع قطاع نمواً بمعدل نمو سنوي مركب متوقع قدره 10.67% حتى عام 2030. يعكس هذا التوسع أنماط الاستهلاك المدفوعة بالراحة وإطلاقات المنتجات الناجحة، بما في ذلك منتجات شركة Impossible Foods بطابع ديزني التي تستهدف العائلات وتلبي الطلب المتزايد على خيارات نباتية سهلة الوصول. تحافظ النقانق على نمو مستقر من خلال التنويع في فئات الإفطار والوجبات الخفيفة مع الاحتفاظ بأداء قوي في الوجبات التقليدية. تستمر الأقراص في رؤية طلب قوي في خدمات الطعام، حيث يمكن للمطاعم دمج البدائل النباتية دون تعديلات كبيرة في القائمة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المصدر: بروتين البازلاء يكتسب أرضاً ضد هيمنة التوفو

يسيطر التوفو على 27.43% من حصة السوق في عام 2024، مدعوماً بسلاسل التوريد الراسخة والقبول القوي في الأسواق الآسيوية حيث تتكامل البروتينات المعتمدة على الصويا في المأكولات التقليدية والأنظمة الغذائية اليومية. تحافظ تنوعه في تطبيقات الطهي، من القلي السريع إلى الحلويات، إلى جانب محتواه العالي من البروتين ونقطة السعر الميسورة، على موقع قيادته في السوق. إضافة إلى ذلك، تساهم متطلبات المعالجة الدنيا للتوفو والبنية التحتية الراسخة للتصنيع في فعاليته من حيث التكلفة وتوافره الواسع. يجذب بروتين البازلاء المستهلكين ذوي القيود الغذائية بسبب خصائصه المضادة للحساسية والخالية من الجلوتين، بينما يمكن طعمه المحايد من التطبيق الواسع عبر فئات المنتجات.

يظهر بروتين البازلاء أقوى مسار نمو بمعدل نمو سنوي مركب قدره 9.54% حتى عام 2030، مدفوعاً بالتقدم في تقنيات استخلاص ومعالجة البروتين التي تحسن وظائفه وطعمه. يقدم التمبيه فرص نمو كبيرة، مقدماً هضماً محسناً وفوائد غذائية من خلال التخمير مقارنة بمستخلصات البروتين القياسية. تساهم مصادر البروتين الناشئة، بما في ذلك الفول والترمس، في تلبية متطلبات الاستدامة مع تقديم وظائف محسنة للمنتج.

حسب الشكل: الطازج/المبرد يكتسب زخماً رغم قيادة المجمد

يهيمن التنسيق المجمد بحصة سوقية قدرها 47.66% في عام 2024، مدفوعاً بالعمر الافتراضي الممتد والبنية التحتية الراسخة للسلسلة الباردة وقبول المستهلكين للأطعمة الملائمة المجمدة. تمكن المنتجات المجمدة المصنعين من تحقيق اقتصادات الحجم في الإنتاج والتوزيع مع الحفاظ على معايير الجودة والسلامة للتصديق الخالي من الجلوتين. ينبع نجاح التنسيق من قدرته على المحافظة على القيمة الغذائية وتقليل هدر الطعام وتوفير توافر على مدار السنة للمنتجات الموسمية. إضافة إلى ذلك، تقدم المنتجات المجمدة جودة متسقة وإدارة مخزون مبسطة وتكاليف نقل مخفضة بسبب قدرات الشحن بالجملة.

يظهر قطاع الطازج/المبرد معدل نمو أعلى عند 8.77% معدل نمو سنوي مركب حتى عام 2030، حيث يفضل المستهلكون بشكل متزايد المنتجات المدركة كأكثر نضارة وأقل معالجة. تولد المنتجات الطازجة أسعاراً وهوامش أعلى لكنها تتطلب إدارة متطورة لسلسلة التوريد. تعمل تقنيات التعبئة والحفظ المحسنة على تمديد العمر الافتراضي للمنتجات الطازجة، مما يمكن التوسع خارج قطاعات السوق المميزة. يمكن للشركات التي تدير عمليات المنتجات الطازجة بنجاح التقاط قيمة سوقية متزايدة حيث ينمو تفضيل المستهلك للخيارات المعالجة بشكل أدنى.

حسب قناة التوزيع: نمو التجارة الداخلية يتسارع رغم هيمنة التجارة الخارجية

تمثل قنوات التجارة الخارجية 64.53% من حصة السوق في عام 2024، مع الأسواق الفائقة والهايبر ماركت التي تعمل كنقاط التوزيع الرئيسية لبدائل اللحوم الخالية من الجلوتين. توفر هذه المنافذ رؤية واسعة للمنتج من خلال مساحة الرف المخصصة والتموضع الاستراتيجي داخل المتجر وفرص التجارة المستهدفة التي تزيد من وعي الفئة. يسهل البيع بالتجزئة عبر الإنترنت ضمن قطاع التجارة الخارجية العلاقات المباشرة مع المستهلكين من خلال التسويق الشخصي وخيارات التسليم المرنة ونماذج الاشتراك، مما يحسن من الاحتفاظ بالعملاء وتكرار الشراء.

من المتوقع أن ينمو قطاع التجارة الداخلية بمعدل نمو سنوي مركب قدره 8.95% حتى عام 2030، مدفوعاً بالمطاعم ومشغلي خدمات الطعام الذين يدمجون البدائل النباتية في قوائمهم. مطاعم الخدمة السريعة وأماكن تناول الطعام غير الرسمية ومقدمي خدمات الطعام المؤسسية يوسعون عروضهم النباتية لتلبية الطلب المتزايد للمستهلكين. يظهر نمط التوزيع هذا انتقال الفئة من منتجات صحية متخصصة إلى خيارات غذائية سائدة، مع مساهمة كلا القناتين في توسع السوق من خلال نقاط اتصال متنوعة للمستهلكين ومناسبات استهلاك.

تحليل الجغرافيا

تهيمن أمريكا الشمالية بحصة سوقية قدرها 35.11% في عام 2024، مدعومة بمجموعات مناصرة راسخة لمرضى الاضطرابات الهضمية ولوائح وضع الملصقات الصارمة. تظهر البنية التحتية للبيع بالتجزئة في المنطقة اختراقاً كبيراً للسوق، مع متاجر تحتفظ بحوالي 150 متغير من المنتجات النباتية لكل موقع. يلعب تمويل رأس المال المغامر دوراً حاسماً في تطوير السوق، مما يمكن الشركات الناشئة من تسريع ابتكار المنتجات وإيصال عروض جديدة بكفاءة للمستهلكين. يعزز الوجود القوي للمستهلكين المهتمين بالصحة وزيادة الوعي الغذائي من موقع أمريكا الشمالية في السوق أكثر.

تظهر آسيا والمحيط الهادئ كأسرع منطقة نمواً بمعدل نمو سنوي مركب قدره 9.37% حتى عام 2030. يتم دفع توسع السوق بشكل أساسي من خلال سياسات المناخ الحكومية التي تشجع بنشاط المشترين المؤسسيين على تقليل استهلاك البروتين الحيواني. تعزز البنية التحتية المتطورة للسوق في المنطقة، جنباً إلى جنب مع زيادة وعي المستهلكين بالفوائد الصحية والاستدامة البيئية، من موقعها الصناعي. تساهم التحضر المتزايد وارتفاع الدخل المتاح في الأسواق الرئيسية في الطلب المستمر على البدائل النباتية.

تحافظ أوروبا على موقعها كثاني أكبر سوق، مدعومة باستثمارات الاتحاد الأوروبي البالغة 38 مليون يورو في أبحاث وتطوير البروتين المستدام لعام 2024. تساهم أموال ألمانيا لمرافق أبحاث الملمس والقيود على البيع بالتجزئة في السويد وهولندا في زيادة مبيعات النباتات. بينما تظهر أمريكا الجنوبية والشرق الأوسط/أفريقيا اهتماماً أولياً من جيل الألفية الحضري، يعتمد توسع السوق على التسعير التنافسي ووعي المستهلكين. تضع سياسات المشتريات العامة وتفضيلات المستهلكين المتطورة عبر هذه المناطق أساساً للنمو المستقبلي.

المشهد التنافسي

سوق بدائل اللحوم الخالية من الجلوتين مجزأ بشكل معتدل، حيث تمثل الشركات الخمس الأولى Beyond Meat Inc. وImpossible Foods Inc. وConagra Brands, Inc. وAbbot's Butcher, Inc. وMaple Leaf Foods Inc. جزءاً كبيراً من الإيرادات. تترك هذه الهيمنة مجالاً للمعطلين الإقليميين لترسيخ أنفسهم في السوق. نجحت Beyond Meat وImpossible Foods في الاحتفاظ بحضورهما في السوق من خلال النشر الواسع في مطاعم الخدمة السريعة (QSRs) ورواية العلامة التجارية العدوانية. ومع ذلك، تبقى هوامش ربحهما الإجمالية عرضة لتقلبات في تكلفة بروتين البازلاء، وهو مكون رئيسي في منتجاتهما.

تظهر التطورات التكنولوجية كعامل حاسم في الحصول على ميزة تنافسية داخل السوق. يمكن للشركات التي تستثمر في الابتكارات مثل أجهزة البثق عالية الرطوبة ذات التدفق المستمر والطيف الضوئي المضمن تحقيق تنوع دفعي مخفض، وهو أمر أساسي للحفاظ على جودة المنتج المتسقة. تساعد هذه التطورات أيضاً في بناء الثقة طويلة المدى لدى بائعي التجزئة، وهو جانب حاسم للحفاظ على حصة السوق. من ناحية أخرى، تركز الشركات الناشئة التي تفتقر للوصول إلى مثل هذه التقنيات على الفرص غير المستغلة، مثل أشكال المنتجات المتوافقة مع مسببات الحساسية "خالية من أهم 8" وقوائم مكونات الطعام الكامل مع عدد أقل من المستخلصات، للتمييز بين أنفسها وتلبية طلبات المستهلكين المتخصصة.

أصبحت التعاونات الاستراتيجية أكثر انتشاراً حيث تسعى الشركات لتخفيف التكاليف وتحسين الكفاءة التشغيلية. تكتسب الشراكات التي تشمل التطوير المشترك للمكونات ومحطات التجريب المشتركة زخماً عبر سوق بدائل اللحوم الخالية من الجلوتين. تمكن هذه التحالفات الشركات من تجميع الموارد وتقليل تكاليف الإنتاج وتسريع ابتكار المنتجات. مع استمرار تطور السوق، من المتوقع أن تلعب مثل هذه الجهود التعاونية دوراً مهماً في تشكيل المشهد التنافسي ودفع النمو في فترة التوقعات.

قادة صناعة بدائل اللحوم الخالية من الجلوتين

-

Beyond Meat Inc.

-

Impossible Foods Inc.

-

Conagra Brands, Inc.

-

Abbot's Butcher, Inc.

-

Maple Leaf Foods Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أطلقت Beyond Meat منتجها النباتي Beyond Steak في المملكة المتحدة من خلال 650 متجر Tesco على مستوى البلاد. يحتوي المنتج على 24 جم من البروتين لكل 100 جم مع دهون مشبعة أدنى ويحاكي خصائص اللحم البقري التقليدي. حصل المنتج على اعترافات متعددة، بما في ذلك البلاتين في جوائز التميز النباتي لعام 2024، والذهب في جوائز تناول الطعام غير الرسمي لعام 2023، وشهادة جمعية القلب الأمريكية كمنتج نباتي صحي للقلب.

- مارس 2025: قدمت CV Sciences، المتخصصة في المكونات الطبيعية المقرة في الولايات المتحدة، Lunar Fox Food Co.، وتقدم منتجات نباتية خالية من الجلوتين من خلال بائعي التجزئة المختارين والمنصات الإلكترونية. تشمل مجموعة المنتجات الجبن الخالي من الألبان وبدائل البيض للطبخ واثنين من فتات اللحوم - "Mangia!" على الطراز الإيطالي و"Fiesta!" على الطراز المكسيكي. تقدم الشركة أيضاً صلصة "Bolognese!" الإيطالية الخالية من اللحوم التي تدمج فتات Mangia!

- أكتوبر 2024: دخلت Chunk Foods، الشركة الناشئة الإسرائيلية لتقنية الطعام، السوق الأمريكي للبيع بالتجزئة مع شرائح اللحم النباتية الكاملة في متاجر لوس أنجلوس ونيويورك. تتميز خط المنتجات بخيارات عالية البروتين بما في ذلك شرائح لحم 4 أوقية و6 أوقية، وألواح 10 أوقية، ولحم مسحوب 8 أوقية. يتم تصنيع المنتجات باستخدام عملية تخمير الحالة الصلبة الخاصة التي تعزز الملمس والنكهة دون إضافات. الشرائح نظيفة الملصق، ومعتمدة على الصويا، وغير معدلة وراثياً، ومقواة بالحديد وB12.

- مايو 2023: فتحت Switch Foods، الشركة الناشئة لتقنية الطعام المقرة في الإمارات العربية المتحدة والمؤسسة في 2022، أول مرفق إنتاج لحوم نباتية في المنطقة الاقتصادية لخليفة (KEZAD) في أبوظبي. المرفق البالغ 20,000 قدم مربع، مدعوم من وزيرة التغير المناخي والبيئة في الإمارات مريم المهيري، ينتج بدائل لحوم خالية من الكائنات المعدلة وراثياً، وخالية من مسببات الحساسية، وخالية من الجلوتين، وخالية من الصويا، ونباتية، ومعتمدة حلال. تشمل مجموعة المنتجات الكباب والكفتة والسجق واللحم المفروم وفطائر البرغر والدجاج النباتي باستخدام بروتين البازلاء.

نطاق تقرير سوق بدائل اللحوم الخالية من الجلوتين العالمي

تم تقسيم سوق بدائل اللحوم الخالية من الجلوتين العالمي حسب المصدر (الذي يشمل الصويا والبروتين الفطري)؛ حسب الفئة (التي تشمل المجمد/المبرد وغير المجمد) وحسب الجغرافيا (التي تشمل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا).

| البرغر |

| النقانق |

| الناجتس |

| الأقراص |

| أنواع المنتجات الأخرى |

| البازلاء |

| التوفو |

| التمبيه |

| مصادر أخرى |

| طازج/مبرد |

| مجمد |

| التجارة الخارجية | الأسواق الفائقة/الهايبر ماركت |

| متاجر الراحة | |

| متاجر البيع بالتجزئة عبر الإنترنت | |

| قنوات التوزيع الأخرى | |

| التجارة الداخلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إسبانيا | |

| هولندا | |

| إيطاليا | |

| السويد | |

| بولندا | |

| بلجيكا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| إندونيسيا | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| كولومبيا | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| جنوب أفريقيا | |

| نيجيريا | |

| المملكة العربية السعودية | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | البرغر | |

| النقانق | ||

| الناجتس | ||

| الأقراص | ||

| أنواع المنتجات الأخرى | ||

| حسب المصدر | البازلاء | |

| التوفو | ||

| التمبيه | ||

| مصادر أخرى | ||

| حسب الشكل | طازج/مبرد | |

| مجمد | ||

| حسب قناة التوزيع | التجارة الخارجية | الأسواق الفائقة/الهايبر ماركت |

| متاجر الراحة | ||

| متاجر البيع بالتجزئة عبر الإنترنت | ||

| قنوات التوزيع الأخرى | ||

| التجارة الداخلية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إسبانيا | ||

| هولندا | ||

| إيطاليا | ||

| السويد | ||

| بولندا | ||

| بلجيكا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| كولومبيا | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| جنوب أفريقيا | ||

| نيجيريا | ||

| المملكة العربية السعودية | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق بدائل اللحوم الخالية من الجلوتين؟

يبلغ السوق 10.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 15.04 مليار دولار أمريكي بحلول عام 2030.

أي نوع من المنتجات يقود الإيرادات حالياً؟

يحتل البرغر أكبر حصة 35.55% من مبيعات 2024، مستفيداً من الاختراق الواسع لخدمات الطعام.

أي منطقة جغرافية تنمو بأسرع وتيرة؟

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 9.37% حتى عام 2030 حيث ينتقل المستهلكون من الطبقة الوسطى إلى البروتينات النباتية المعتمدة.

لماذا لا تزال تكاليف الإنتاج مرتفعة؟

تحافظ المرافق المتخصصة الخالية من الجلوتين ومستخلصات البروتين المميزة وتدقيقات التصديق على التكاليف عند مستوى 2-2.5 × اللحوم التقليدية.

آخر تحديث للصفحة في: