حجم وحصة السوق الإيطالية للأغذية والمشروبات الخالية من الجلوتين

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 428.6 مليون دولار أمريكي |

| حجم السوق (2030) | 620.58 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.78% CAGR |

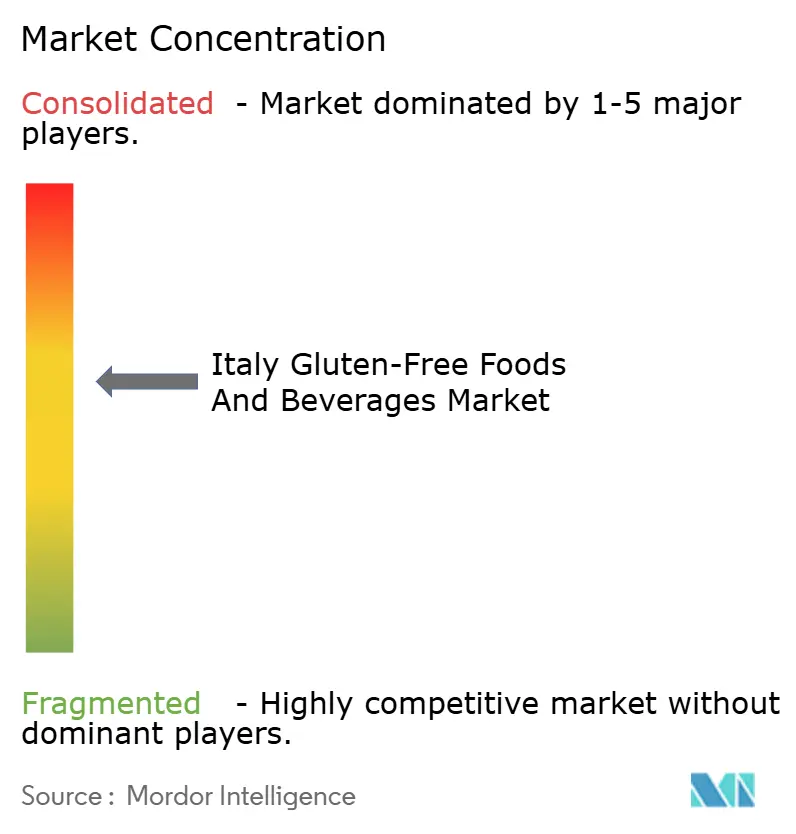

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الإيطالية للأغذية والمشروبات الخالية من الجلوتين من قبل Mordor Intelligence

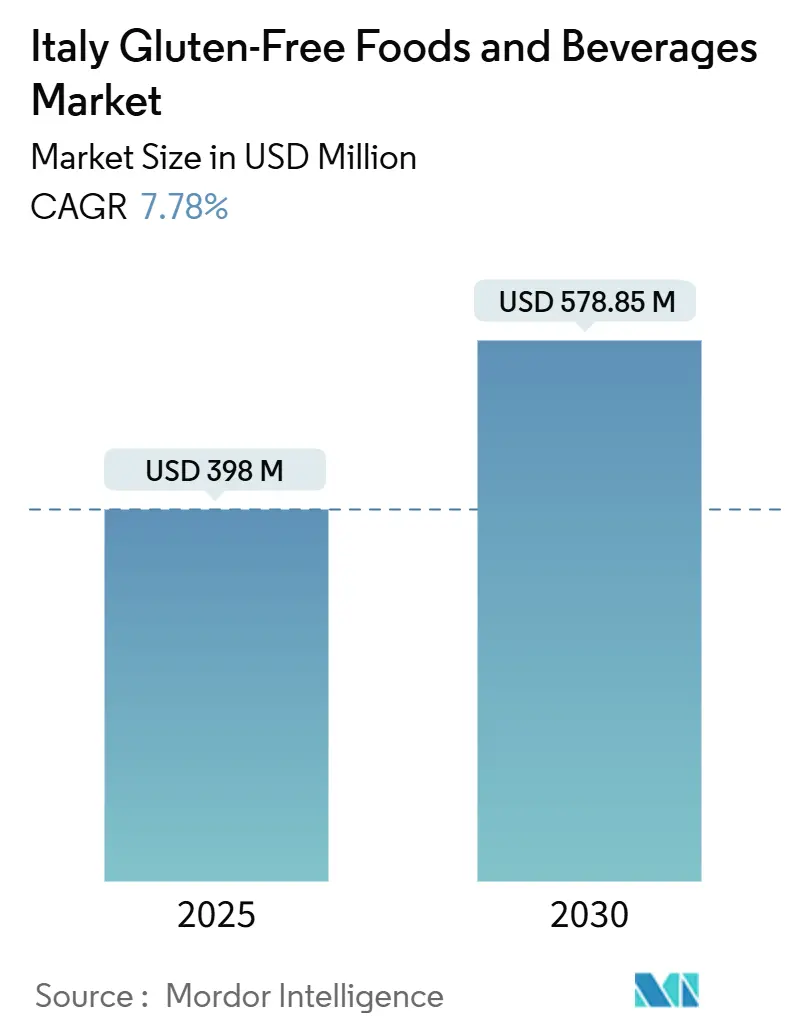

من المتوقع أن يصل حجم السوق الإيطالية للأغذية الخالية من الجلوتين إلى 398 مليون دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 578.85 مليون دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 7.78% خلال هذه الفترة. يتم دفع نمو سوق الأغذية والمشروبات الخالية من الجلوتين في إيطاليا بعدة عوامل رئيسية، بما في ذلك تطبيق فحوصات الداء البطني الإلزامية على مستوى البلاد، والاعتماد المتزايد لأساليب الحياة الخالية من الجلوتين، والنشر الاستراتيجي لمناهج البيع بالتجزئة متعددة القنوات. هذه المبادرات تعالج بفعالية التحديات طويلة الأمد المتعلقة بالحساسية السعرية وتوفر المنتجات. يعمل المصنعون المتطلعون للمستقبل على إعادة تشكيل محافظ منتجاتهم بشكل استباقي لتتماشى مع تفضيلات المستهلكين المتطورة، مع التركيز على التغذية الوظيفية والمصادر العضوية وتنويع البروتين. بالإضافة إلى ذلك، يقومون بتطبيق تدابير صارمة لمكافحة التلوث لحماية سمعة العلامة التجارية وثقة المستهلكين. إن تطبيع التجارة الإلكترونية كقناة أساسية لشراء الطعام قد مكّن المنتجين الإقليميين من توسيع نطاق وصولهم عبر شبه الجزيرة الإيطالية بأكملها. هذا التطور يعيد تعريف الديناميكيات التنافسية داخل السوق ويسرع انتقال منتجات الأغذية الخالية من الجلوتين من عروض متخصصة إلى سلع استهلاكية رئيسية.

النقاط الرئيسية للتقرير

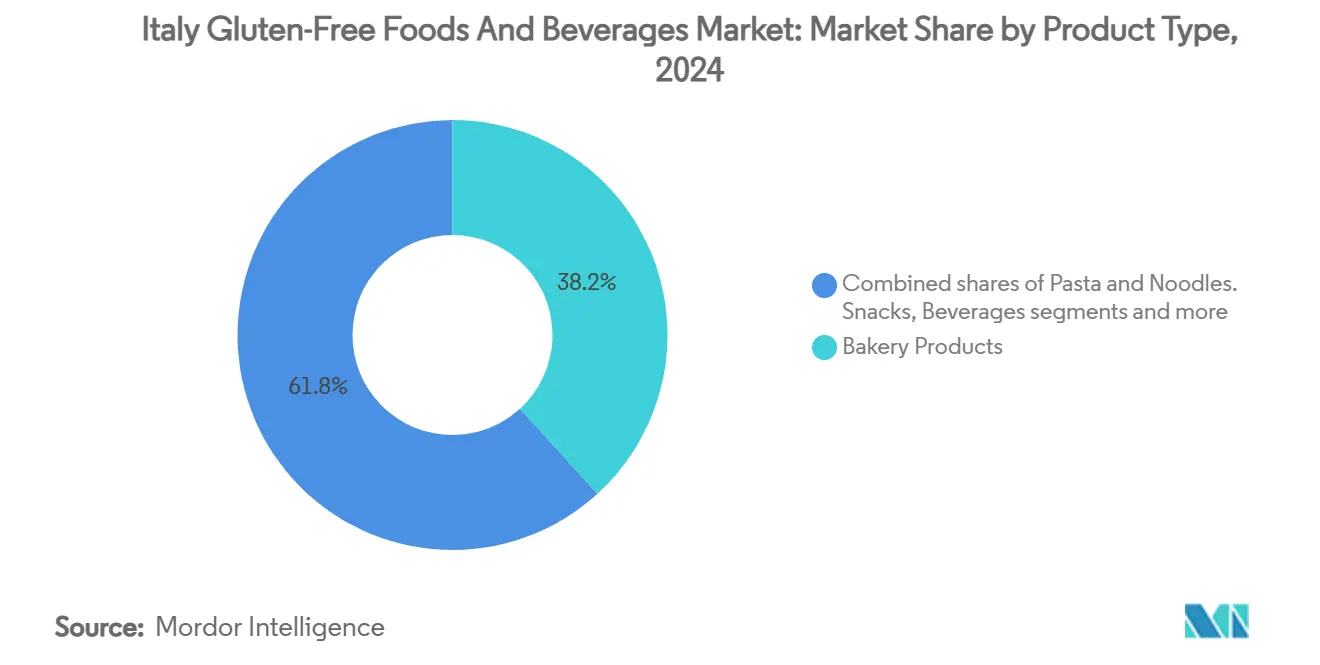

- حسب نوع المنتج، تصدرت منتجات المخابز بحصة إيرادات قدرها 38.21% من السوق الإيطالية للأغذية الخالية من الجلوتين في 2024؛ من المتوقع أن تنمو المشروبات بأسرع معدل قدره 9.88% كمعدل نمو سنوي مركب حتى 2030.

- حسب المصدر، احتلت المنتجات النباتية 62.33% من حصة السوق الإيطالية للأغذية الخالية من الجلوتين في 2024، بينما تتقدم البدائل الحيوانية بمعدل نمو سنوي مركب قدره 8.23% حتى 2030.

- حسب الطبيعة، شكلت العروض التقليدية 73.55% من حصة حجم السوق الإيطالية للأغذية الخالية من الجلوتين في 2024، بينما ستتوسع المنتجات العضوية بمعدل نمو سنوي مركب قدره 10.46%.

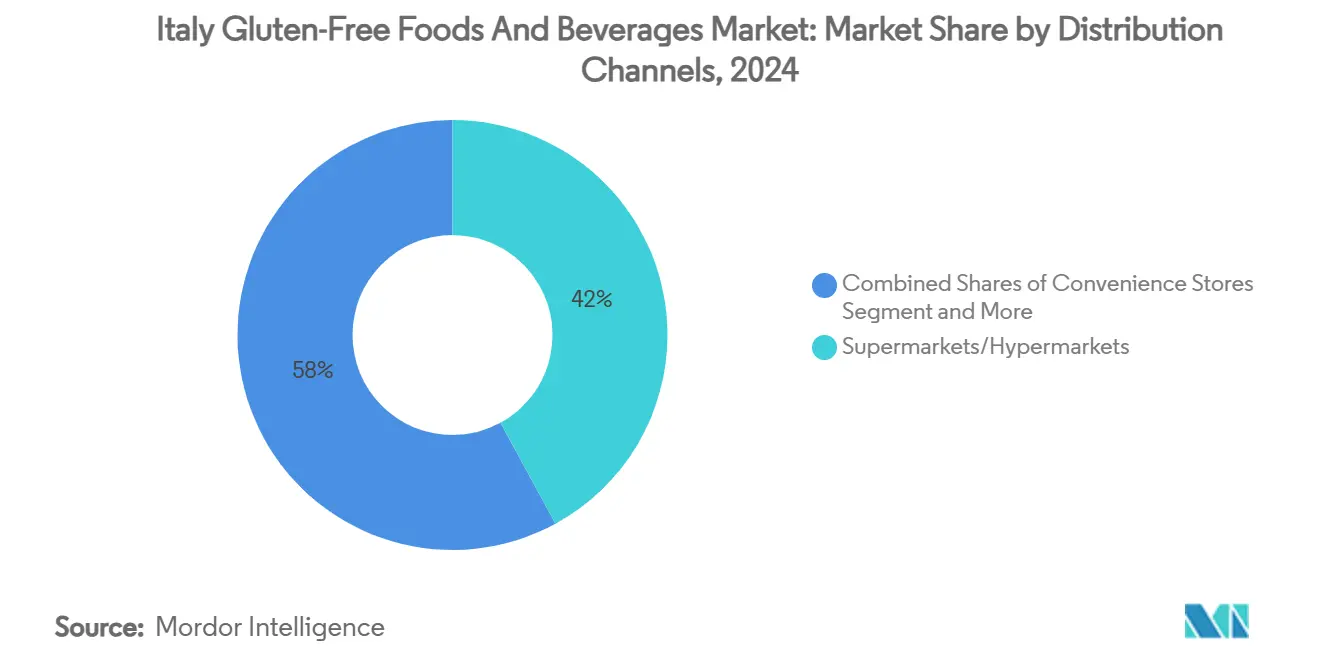

- حسب قناة التوزيع، استحوذت الأسواق الكبرى/الهايبر ماركت على 42.04% من السوق الإيطالية للأغذية الخالية من الجلوتين في 2024؛ سجلت متاجر البيع بالتجزئة الإلكترونية أعلى مسار نمو بمعدل نمو سنوي مركب قدره 9.65%.

- حسب المنطقة، سيطرت شمال إيطاليا على 41.22% من السوق الإيطالية للأغذية الخالية من الجلوتين في 2024؛ تسجل جنوب إيطاليا أسرع معدل نمو سنوي مركب قدره 8.76% حتى 2030.

اتجاهات ورؤى السوق الإيطالية للأغذية والمشروبات الخالية من الجلوتين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة التشخيص والوعي بالداء البطني وحساسية الجلوتين يغذي الطلب | +2.1% | وطني، أعلى في جنوب إيطاليا | متوسط الأجل (2-4 سنوات) |

| الدعم الحكومي لوسم الخالي من الجلوتين وخطط السداد يشجع نمو السوق | +1.8% | وطني | طويل الأجل (≥4 سنوات) |

| تفضيل المستهلكين المتزايد للأغذية ذات الملصق النظيف والخالية من مسببات الحساسية يوسع قاعدة السوق | +1.5% | شمال ووسط إيطاليا | قصير الأجل (≤2 سنوات) |

| التحول نحو أساليب الحياة الصحية والتغذية الوظيفية يدفع توسع السوق | +1.3% | وطني، تركيز حضري | متوسط الأجل (2-4 سنوات) |

| نمو التجارة الإلكترونية يعزز إمكانية الوصول للمنتجات عبر البلاد | +0.9% | وطني، أقوى في الشمال | قصير الأجل (≤2 سنوات) |

| تأثيرات المشاهير والاتجاهات الإعلامية تطبع أساليب الحياة الخالية من الجلوتين | +0.6% | وطني، الديموغرافية الشبابية | قصير الأجل (≤2 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة التشخيص والوعي بالداء البطني وحساسية الجلوتين يغذي الطلب

يعمل النهج المنظم والمنهجي لإيطاليا في تحديد الداء البطني كأساس قوي للتوسع المستدام في السوق، موسعاً نطاقه إلى ما هو أبعد من المتطلبات الطبية التقليدية. وفقاً لما أوردته وزارة الصحة، تشكل منطقة لومبارديا أعلى عدد من حالات الداء البطني المشخصة، حيث بلغ عدد الأفراد 49,278 فرداً في 2023[1]المصدر: وزارة الصحة الإيطالية، 'التقرير السنوي للبرلمان حول الداء البطني'، www.salute.gov.it. هذا الوعي المتزايد بين المستهلكين لا يقتصر على التشخيصات السريرية ولكن يعكس أيضاً تحولاً نحو قرارات الشراء الموجهة بنمط الحياة. من المتوقع أن يؤدي تطبيق إطار تشخيصي استباقي، معزز بمتطلبات الفحص الإلزامي تحت القانون 130/2023، إلى توسيع السوق المستهدفة بشكل كبير من خلال الكشف عن حالات غير مشخصة سابقاً. تسلط الفوارق الإقليمية في معدلات الاكتشاف الضوء على أن جنوب إيطاليا، على وجه الخصوص، من المرجح أن يشهد زيادة غير متناسبة في الطلب. سيكون هذا النمو مدفوعاً بالتحسينات المستمرة في البنية التحتية للرعاية الصحية، مما يمكّن اعتماداً أوسع لبرامج الفحص ويسهل اختراق السوق في المناطق المحرومة.

الدعم الحكومي لوسم الخالي من الجلوتين وخطط السداد يشجع نمو السوق

يؤثر الإطار التنظيمي الإيطالي استراتيجياً على ديناميكيات السوق من خلال تطبيق آليات المساعدة المالية التي تقلل بفعالية من الحساسية السعرية بين مرضى الداء البطني. هذا التدخل الحكومي يعالج بشكل مباشر التحدي السوقي الحرج المتمثل في التسعير المتميز، مما يمكّن المصنعين من الحفاظ على هوامش ربح أعلى مع زيادة اختراقهم للسوق في الوقت نفسه. تؤكد الخطة الوطنية متعددة السنوات للرقابة (MANCP) للفترة 2023-2027 على أهمية منع الاحتيال في وسم الخالي من الجلوتين. هذه المبادرة لا توفر فقط ميزة تنافسية للمصنعين الملتزمين بمعايير الامتثال ولكن تؤسس أيضاً حواجز دخول كبيرة للاعبين الانتهازيين الذين يحاولون استغلال السوق. إن الشفافية والموثوقية في وسم الخالي من الجلوتين تعزز ثقة المستهلكين، مما يجذب كلاً من مرضى الداء البطني المشخصين والأفراد المهتمين بالصحة، مما يدفع نمو السوق. علاوة على ذلك، فإن دمج لوائح الوسم الواضحة وحوافز السداد وأطر الشهادات الشاملة قد حفز توسع السوق وحفز الابتكار وعزز ثقة المستهلكين في قطاع المنتجات الخالية من الجلوتين.

تفضيل المستهلكين المتزايد للأغذية ذات الملصق النظيف والخالية من مسببات الحساسية يوسع قاعدة السوق

مع زيادة الوعي الصحي والطلب المتزايد على الشفافية في إنتاج الطعام، يتحول المستهلكون بنشاط نحو منتجات الطعام ذات الملصق النظيف والخالية من مسببات الحساسية. هذا التفضيل المتطور يوسع بشكل كبير سوق الخالي من الجلوتين، مما يجبر المصنعين على تنويع محافظهم من خلال تقديم مجموعة أوسع من خيارات المنتجات المعالجة بالحد الأدنى والطبيعية. إن قطاع المنتجات الخالية من الجلوتين، الذي كان يلبي في البداية الأفراد الذين يعانون من حالات طبية، موضوع الآن استراتيجياً لمعالجة طيف أوسع من مطالب المستهلكين المدفوعة بنمط الحياة. في السوق الإيطالية، يظهر المستهلكون المهتمون بالصحة استعداداً لدفع أسعار متميزة للمنتجات التي تؤكد على الاستدامة وادعاءات 'الخالي من'، مما يعكس تحولاً في سلوك الشراء. هذا الاتجاه يتماشى مع انخفاض الالتزام بالنظام الغذائي المتوسطي التقليدي، مما يخلق نافذة فرصة استراتيجية لمصنعي المنتجات الخالية من الجلوتين لوضع عروضهم كبدائل صحية وأكثر استدامة. لدعم هذه الإمكانات السوقية، تشير دراسة ARIANNA إلى أن 83.82% من البالغين الإيطاليين يظهرون التزاماً متوسطاً فقط بالنظام الغذائي المتوسطي[2]المصدر: جرازيانو بونيفازي، 'مواقف المستهلكين تجاه الطعام ذي الملصق النظيف في إيطاليا'، Frontiers in Nutrition، frontiersin.org ، مما يشير إلى اضطراب في العادات الغذائية يمكن للعلامات التجارية الخالية من الجلوتين استغلاله استراتيجياً لدفع نمو السوق.

التحول نحو أساليب الحياة الصحية والتغذية الوظيفية يدفع توسع السوق

إن الديموغرافية المتقدمة في السن في إيطاليا والانتشار المتزايد للسمنة، خاصة في المناطق الجنوبية، يدفع نمواً كبيراً في الطلب على منتجات الطعام الوظيفي المصممة لمعالجة التحديات الصحية المحددة. إن التركيز المستمر لمعدلات السمنة العالية في جنوب إيطاليا يخلق فرصة استراتيجية للمنتجات الخالية من الجلوتين الموضوعة كحلول فعالة لإدارة الوزن. تقوم صناعة الطعام الإيطالية بإعطاء الأولوية بنشاط للابتكار، كما يتضح من الجهود البحثية المركزة على دمج بروتين البازلاء في الفوكاتشيا الخالية من الجلوتين. هذا يسلط الضوء على التزام المصنعين بتلبية الطلب المتزايد للمستهلكين على التغذية الوظيفية، مع التركيز بشكل خاص على إثراء البروتين وتقوية الألياف. بالإضافة إلى ذلك، فإن القبول المتزايد للمستهلكين للتطورات التكنولوجية الحيوية في تركيبات المنتجات الخالية من الجلوتين يعكس استعداداً لاعتماد حلول تحقق قيمة غذائية محسنة وتتماشى مع اتجاهات الصحة والعافية المتطورة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف الإنتاجية العالية للمنتجات الخالية من الجلوتين مقارنة بالمنتجات التقليدية تحد من توسع السوق | -1.4% | وطني، أكثر وضوحاً في الجنوب | طويل الأجل (≥4 سنوات) |

| عمليات التصنيع تواجه مخاطر التلوث المتبادل، مما يقيد النمو | -0.8% | وطني | متوسط الأجل (2-4 سنوات) |

| المتطلبات التنظيمية الصارمة لشهادة ووسم الخالي من الجلوتين تزيد تكاليف الامتثال | -0.6% | وطني | طويل الأجل (≥4 سنوات) |

| تكرار طعم وملمس المنتجات المحتوية على الجلوتين يثبت صعوبته | -0.5% | وطني | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف الإنتاجية العالية للمنتجات الخالية من الجلوتين مقارنة بالمنتجات التقليدية تحد من توسع السوق

رغم توفر برامج المساعدة الحكومية، يواجه مصنعو الخالي من الجلوتين عيوباً كبيرة في هيكل التكلفة تحد من قدرتهم على اختراق السوق بفعالية. في 2023، شهدت أسعار الطعام المعالج في إيطاليا زيادة تضخمية بنسبة 8-11%، مما أثر بشكل غير متناسب على المنتجات المتخصصة مثل البدائل الخالية من الجلوتين[3]المصدر: ISTAT، 'أسعار المستهلكين - سبتمبر 2023'، www.istat.it، والتي هي موضوعة بالفعل بنقطة سعر متميزة. يتطلب إنتاج المنتجات الخالية من الجلوتين خطوط تصنيع مخصصة واستخدام مكونات متخصصة والالتزام ببروتوكولات رقابة جودة صارمة، وكل ذلك يساهم في التكاليف الهيكلية المرتفعة. بينما توفر خطط السداد الحكومية راحة مالية جزئية، فهي غير كافية لتخفيف هذه النفقات بالكامل. بالإضافة إلى ذلك، فإن الاعتماد على الحبوب الخالية طبيعياً من الجلوتين، والتي عادة ما تكون لها عوائد زراعية أقل ومدة صلاحية أقصر، يفاقم ضغوط التكلفة أكثر. غالباً ما تُركب المنتجات الخالية من الجلوتين بدون مواد حافظة للحفاظ على النضارة، مما يؤدي إلى مدة صلاحية أقصر مقارنة بالمنتجات التقليدية المعتمدة على القمح. علاوة على ذلك، تتطلب هذه المنتجات حلول تغليف متخصصة، مثل المواد المحكمة الإغلاق والآمنة من مسببات الحساسية، لمنع التلوث، مما يضيف طبقة أخرى من التكلفة لعملية الإنتاج.

عمليات التصنيع تواجه مخاطر التلوث المتبادل، مما يقيد النمو

يواجه المصنعون الإيطاليون تحديات تشغيلية وسمعة كبيرة حيث تستمر حوادث التلوث المتبادل، مما يقوض ثقة المستهلكين ويعقد الامتثال للأطر التنظيمية الصارمة. إن سحب وزارة الصحة في 2025 لعدة منتجات خالية من الجلوتين، بسبب اكتشاف الجلوتين، يسلط الضوء على نقاط الضعف المستمرة في أنظمة الرقابة التصنيعية، والتي تستمر في تقييد مسار نمو السوق. علاوة على ذلك، فإن التناقضات في برامج تدريب العاملين في الطعام عبر المناطق الإيطالية المختلفة، حيث يفشل الكثير في دمج ممارسات إدارة مسببات الحساسية الشاملة، تفاقم مخاطر التلوث أكثر. هذه القصور في ضمان الجودة لا تخلق فقط عيوباً تنافسية للمصنعين المتأثرين ولكن تكثف أيضاً مخاوف المستهلكين حول موثوقية المنتج. هذه المسألة واضحة بشكل خاص للمنتجين الأصغر، الذين غالباً ما يفتقرون إلى الموارد المالية والبنية التحتية التشغيلية اللازمة لتطبيق تدابير منع التلوث الفعالة، مما يحد من قدرتهم على المنافسة والنمو داخل السوق.

تحليل القطاع

حسب نوع المنتج: هيمنة المخابز تواجه تعطيل المشروبات

لا يزال المتسوقون الإيطاليون يخصصون أكبر إنفاق للخبز والبسكويت والكعك الخالي من الجلوتين، مما يعطي منتجات المخابز 38.21% من السوق الإيطالية للأغذية الخالية من الجلوتين في 2024. ومع ذلك، فإن ابتكار المشروبات يوسع محيط الفئة. تحقق المشاكات الوظيفية الجاهزة للشرب (RTD) والحليب النباتي المقوى والمياه المحقونة بالكولاجين مجتمعة معدل نمو سنوي مركب قوي قدره 9.88% (2025-2030). طبيعتها المستقرة على الرف تقلل من مخاطر التلوث المتبادل وتسهل دخول السوق للاعبين الجدد، مما يعيد تعريف تصورات المستهلكين حول 'النظام الغذائي الخالي من الجلوتين' إلى ما هو أبعد من بدائل الخبز التقليدية.

لمعالجة عدم رضا المستهلكين عن القوام الكثيف، تستفيد المخابز من تخمير العجين المخمر ومزيج النشا المحلي لسد الفجوات الحسية وحماية حصة السوق. تستمر المعكرونة والشعيرية في كونها ذات أهمية ثقافية في إيطاليا. بدائل السميد، مثل الأرز أو الذرة أو التريتيكال، تجسد الفخر الوطني وتحافظ على طلب ثابت. التطورات التكنولوجية مثل الخلط بالفراغ في إنتاج المعكرونة تقلل من فقدان الطبخ، مما يضمن القوام المرغوب فيه. علاوة على ذلك، تبرز الوجبات الخفيفة والتوابل والبهارات والمعجون كمناطق نمو ديناميكية، مستفيدة من اتجاهات الاستهلاك أثناء التنقل وفرص الهدايا المتميزة. وبالتالي، فإن السوق الإيطالية للأغذية الخالية من الجلوتين تتنوع، مما يقلل اعتمادها على منتجات المخابز ويدفع النمو في الاستهلاك المتمحور حول المشروبات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المصدر: القيادة النباتية تتحدى بالابتكار الحيواني

في 2024، شكلت التركيبات النباتية، المستخدمة لدقيق الأرز والذرة والحنطة السوداء والبقوليات، 62.33% من السوق الإيطالية للأغذية الخالية من الجلوتين. إن استخدام مكونات البحر المتوسط المألوفة يعزز شفافية الملصق ويدعم استقرار الأسعار. في الوقت نفسه، تتوسع البدائل الحيوانية، مثل الخبز المعزز ببياض البيض وبدائل الوجبات المقواة بمصل اللبن، بمعدل نمو سنوي مركب قدره 8.23% (2025-2030)، مما يعكس الطلب المتزايد للمستهلكين على البروتينات الكاملة والقوام المحسن.

تدفع التطورات في بروتين البازلاء الابتكار، حيث تكتسب التركيبات المهجنة التي تجمع بين المركزات النباتية وببتيدات الحليب شعبية لصفاتها في الشبع والنعومة، مما يعزز ادعاءات 'مصدر البروتين'. هذا التقارب للمكونات يسلط الضوء على الفرص الاستراتيجية داخل قطاع الأغذية الخالية من الجلوتين في إيطاليا لتوازن الجاذبية الحسية مع القيمة الغذائية. تبقى مرونة المصادر عاملاً حرجاً. تؤكد الاضطرابات في إمدادات البقول العالمية على قوة سلاسل إمدادات الألبان والبيض في إيطاليا، خاصة في مراكز الإنتاج مثل إميليا-رومانيا وفينيتو. ينتجون متطلعون للمستقبل يخففون المخاطر من خلال اعتماد محافظ متعددة البروتينات، مما يضمن اتساق التركيب وإدارة تقلبات أسعار السلع، وبالتالي الحفاظ على موقعهم التنافسي في السوق الإيطالية للأغذية الخالية من الجلوتين.

حسب الطبيعة: الأقساط العضوية تكتسب زخماً

في 2024، حافظت وحدات الحفظ التقليدية (SKU) على حصة قيمة 73.55% لكنها تواجه تحدياً متزايداً من النمو السريع للبدائل العضوية، والتي من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 10.46% (2025-2030). يستفيد تجار التجزئة استراتيجياً من العروض الترويجية الموسمية، خاصة خلال حملات 'الأسبوع العضوي' الوطنية، لتسليط الضوء على السرد المركز على المنشأ. هذه الحملات تتردد بفعالية مع المستهلكين، مما يمكنهم من تبرير الإنفاق المتميز على المنتجات العضوية. نتيجة لذلك، من المتوقع أن تستمر العروض العضوية في تجاوز متوسطات الفئة، مساهمة بشكل كبير في نمو السوق الإيطالية للأغذية الخالية من الجلوتين.

تدعم البنية التحتية القوية لسلسلة الإمداد إنشاء عروض قيمة فريدة، مثل الذرة الرفيعة الوراثية ودقيق الحمص المطحون بالحجر، والتي يتم تسويقها مع تأكيد قوي على terroir الخاص بها، مشابه لعلامات نداءات النبيذ. هذا النهج يعزز الوضع التنافسي للعلامات العضوية داخل قطاع الطعام المتميز في إيطاليا. من خلال المواءمة مع ثقافة الطعام المدفوعة بالجودة في البلاد، تنجح الملصقات العضوية في جذب ولاء المستهلكين المهتمين بالصحة وعشاق الطهي، مما يدفع المشتريات المتكررة ويعزز حضورها في السوق.

حسب قناة التوزيع: التحول الرقمي يتسارع

في 2024، مثلت الأسواق الكبرى والهايبر ماركت 42.04% من المعاملات داخل السوق الإيطالية للأغذية الخالية من الجلوتين. هذه الهيمنة مدعومة بوجود زوايا أخصائي التغذية داخل المتجر، والتي توفر إرشاداً غذائياً شخصياً، ومجموعة واسعة من المنتجات الخالية من الجلوتين ذات الملصق الخاص التي تلبي تفضيلات المستهلكين المتنوعة. ومع ذلك، تبرز متاجر البيع بالتجزئة الإلكترونية كقناة التوزيع الأسرع نمواً، مسجلة معدل نمو سنوي مركب مذهل قدره 9.65% (2025-2030). أسست سلاسل البيع بالتجزئة الرائدة مواقع فرعية مخصصة للخالي من الجلوتين لتعزيز مشاركة العملاء، بينما تستفيد المخابز الرشيقة من المستهلك إلى المستهلك مباشرة (D2C) من تقنية التجميد السريع المتقدمة لتسليم أرغفة خالية من الجلوتين حرفية عالية الجودة عبر الأمة خلال 24 ساعة. تكتسب النماذج القائمة على الاشتراك جذباً، معالجة الاحتياجات المتكررة للمستهلكين المعتمدين طبياً مع ضمان تدفقات دخل متسقة ومتوقعة للموردين. في الوقت نفسه، تتوسع سلاسل محلات البقالة المخفضة في عروض منتجاتها 'الخالية من' لجذب المتسوقين الواعين للتكلفة، مما يقلل بفعالية من التفاوتات السعرية ويدفع قبولاً أوسع للمنتجات الخالية من الجلوتين في السوق الإيطالية الرئيسية.

تستمر المتاجر الصحية المتخصصة والصيدليات في خدمة قاعدة عملاء مخلصة، خاصة أولئك الذين يسعون للحصول على مشورة الصيدلي الخبير حول إدارة الأنظمة الغذائية للحالات المصاحبة. ومع ذلك، تتراجع حصتها السوقية الجماعية تدريجياً. بالنسبة للعلامات التجارية الناشئة، أثبت اعتماد استراتيجيات التوزيع المهجنة فعاليته. من خلال تخزين المنتجات في الصيدليات، تكسب هذه العلامات التجارية مصداقية وثقة بين المستهلكين المركزين على الصحة، مع استهداف المتسوقين الإلكترونيين في الوقت نفسه لتحقيق القابلية للتوسع. هذا النهج المزدوج يحسن رؤية العلامة التجارية في المرحلة المبكرة ويخفف المخاطر المحتملة المرتبطة بدخول السوق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

في 2024، تؤمن شمال إيطاليا حصة سوقية قدرها 41.22% في صناعة الأغذية الخالية من الجلوتين في البلاد، مدفوعة بالبنية التحتية اللوجستية المتقدمة والأسر ذات الدخل العالي ووجود الشركات الغذائية المتعددة الجنسيات العالمية. تظهر المنطقة طلباً قوياً، حيث يتجاوز الإنفاق للفرد المتوسط الوطني، مدعوماً بنظام رعاية صحية فعال يسهل التشخيص المبكر وشبكات البيع بالتجزئة الحديثة الواسعة. إن تركيز مرافق التصنيع في بارما وبولزانو يعزز الكفاءة اللوجستية، بينما تسرع التعاونات المختبرية بين القطاعين العام والخاص دورات الابتكار. بالإضافة إلى ذلك، أسست شركات معالجة الطعام مراكز زوار لزيادة الشفافية في إنتاج الخالي من الجلوتين، مما يعزز ثقة المستهلكين في قيادة السوق للمنطقة.

تعمل وسط إيطاليا كمركز طهي. إن تعافي السياحة إلى مستويات ما قبل الجائحة دفع المطاعم والفنادق لدمج خيارات خالية من الجلوتين في قوائمها جنباً إلى جنب مع العروض التقليدية. تستفيد الشركات الصغيرة والمتوسطة الإقليمية من الحبوب التراثية، مثل قمح سيناتوري كابيلي الصلب، لإنتاج خبز مسطح حرفي خالي من الجلوتين يلتزم بوصفات التعيين المحمية. يتم تسويق هذه المنتجات المتميزة من خلال قنوات السياحة الزراعية، مما يوضح كيف أن الاستفادة من الهوية الإقليمية تعزز عرض القيمة في السوق الإيطالية للأغذية الخالية من الجلوتين.

جنوب إيطاليا موضوع للنمو الأعلى، مع معدل نمو سنوي مركب متوقع قدره 8.76% (2025-2030). تعمل مراكز الصحة الممولة من الاتحاد الأوروبي على توسيع القدرات التشخيصية، بينما تعالج بطاقات السداد تحديات القدرة على تحمل التكاليف. رغم أن الملف الديموغرافي للمنطقة يتميز بسكان أصغر سناً وأسر أكبر ودخل متاح أقل أعاق في البداية اختراق السوق، فقد خففت خطط القسائم هذه الحواجز. تقوي البنية التحتية المحسنة للطرق لوجستيات سلسلة التبريد. تستفيد التعاونيات الزراعية في بوليا وكالابريا من المناخات الدقيقة المواتية للانخراط في الزراعة التعاقدية للكينوا والذرة الرفيعة، مما يقلل تعقيدات سلسلة الإمداد ويخلق فرص عمل محلية. مجتمعة مع حملات التوعية الصحية المدفوعة بوسائل التواصل الاجتماعي، تدفع هذه العوامل النمو السريع لجنوب إيطاليا في سوق الأغذية الخالية من الجلوتين.

المشهد التنافسي

سوق الأغذية والمشروبات الخالية من الجلوتين في إيطاليا هي سوق مركزة بشكل معتدل وتضم العديد من المنافسين المحليين والدوليين. بعض اللاعبين الرئيسيين العاملين في السوق الإيطالية للأغذية والمشروبات الخالية من الجلوتين هم Dr. Schär AG/SPA وBarilla Holding وFarmo SpA وThe Kraft Heinz Company وNT Food SpA. للاعبين الرائدين في سوق المنتجات الخالية من الجلوتين مجموعة واسعة من المنتجات. يركز هؤلاء اللاعبون على الاستفادة من الفرص التي تطرحها الأسواق الناشئة لتوسيع محفظة منتجاتهم، بحيث يمكنهم تلبية متطلبات فئات المنتجات المختلفة.

يركز المتحدون من المستوى المتوسط على المساحات البيضاء، مثل الصلصات المستقرة على الرف والحلويات المتميزة. تتشارك الشركات الناشئة مع مختبرات الجامعات لتكرار العجائن المعالجة بالإنزيم التي تحاكي السلوك المرن للجلوتين، مما يقلص دورات التطوير إلى أقل من 18 شهراً. المدخلون الأولون في التجارة الإلكترونية يختلفون من خلال النكهات المحدودة الإطلاق وحلقات التغذية الراجعة المباشرة، متجاوزين رسوم التموضع وجذب المجتمعات الدقيقة داخل السوق الإيطالية للأغذية الخالية من الجلوتين.

تتمحور الأولويات الاستراتيجية في السوق حول مكافحة التلوث وشفافية المكونات والسرد المقنع لبناء ثقة المستهلكين. إن حدوث عمليات سحب منتجات بارزة قد زاد بشكل كبير مخاوف المستهلكين، مما دفع الشركات لاعتماد حلول متقدمة مثل لوحات شهادة التحليل (COA) في الوقت الفعلي وتطبيقات التتبع المدعومة بالبلوك تشين. بالإضافة إلى ذلك، اشتد نشاط عمليات الدمج والاستحواذ حيث تسعى الشركات لتحقيق اقتصاديات الحجم، والتي تعتبر حرجة لإدارة التكاليف العالية المرتبطة باستثمارات الفصل.

قادة صناعة الأغذية والمشروبات الخالية من الجلوتين في إيطاليا

Dr. Schar AG/SpA

Barilla Holding

The Kraft Heinz Company

Farmo SpA

NT Food SpA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: استثمرت Barilla 30.5 مليون دولار أمريكي لتعزيز قدرات إنتاج المعكرونة في مرفق فوجيا الواقع في جنوب إيطاليا. تهدف هذه الخطوة الاستراتيجية إلى تقوية قدرة الشركة الإنتاجية وتلبية الطلب المتزايد على منتجاتها.

- نوفمبر 2024: وسعت Rich Products محفظة منتجاتها بإطلاق Gluten Free Cauliflower Pinsa. هذا المنتج مركب باستخدام مزيج خاص من دقيق الأرز والحنطة السوداء، جنباً إلى جنب مع القرنبيط.

- أكتوبر 2024: عززت Schär محفظة منتجاتها بإطلاق كعك العطلة الخالي من الجلوتين المستوحى من الباناتوني الإيطالي التقليدي. هذه الكعك مطورة بمزيج مميز من القرفة والقرنفل وجوزة الطيب.

نطاق تقرير السوق الإيطالية للأغذية والمشروبات الخالية من الجلوتين

تنقسم السوق الإيطالية للأغذية والمشروبات الخالية من الجلوتين حسب نوع المنتج إلى الخبز ومنتجات الخبز، الحساء، الشعيرية والمعكرونة، الوجبات الخفيفة، الصلصات والتوابل، المشروبات وأخرى. يتضمن التقرير العوامل الرئيسية المحركة والمقيدة في البلاد. يتضمن التقرير أيضاً تفاصيل اللاعبين الرئيسيين العاملين في السوق.

| منتجات المخابز | الخبز والكعك |

| الكعك والبسكويت | |

| منتجات أخرى | |

| المعكرونة والشعيرية | |

| الوجبات الخفيفة | |

| المشروبات | |

| التوابل والبهارات والمعجون | |

| الألبان وبدائل الألبان | |

| اللحوم وبدائل اللحوم | |

| منتجات أخرى خالية من الجلوتين |

| نباتي |

| حيواني |

| المنتجات الخالية من الجلوتين التقليدية |

| المنتجات الخالية من الجلوتين العضوية |

| الأسواق الكبرى/الهايبر ماركت |

| متاجر الراحة |

| بائعو التجزئة المتخصصون |

| متاجر البيع بالتجزئة الإلكترونية |

| قنوات التوزيع الأخرى |

| شمال إيطاليا |

| وسط إيطاليا |

| جنوب إيطاليا |

| أخرى |

| حسب نوع المنتج | منتجات المخابز | الخبز والكعك |

| الكعك والبسكويت | ||

| منتجات أخرى | ||

| المعكرونة والشعيرية | ||

| الوجبات الخفيفة | ||

| المشروبات | ||

| التوابل والبهارات والمعجون | ||

| الألبان وبدائل الألبان | ||

| اللحوم وبدائل اللحوم | ||

| منتجات أخرى خالية من الجلوتين | ||

| حسب المصدر | نباتي | |

| حيواني | ||

| حسب الطبيعة | المنتجات الخالية من الجلوتين التقليدية | |

| المنتجات الخالية من الجلوتين العضوية | ||

| حسب قناة التوزيع | الأسواق الكبرى/الهايبر ماركت | |

| متاجر الراحة | ||

| بائعو التجزئة المتخصصون | ||

| متاجر البيع بالتجزئة الإلكترونية | ||

| قنوات التوزيع الأخرى | ||

| حسب المنطقة | شمال إيطاليا | |

| وسط إيطاليا | ||

| جنوب إيطاليا | ||

| أخرى |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم السوق الإيطالية للأغذية الخالية من الجلوتين في 2025؟

يبلغ حجم السوق الإيطالية للأغذية الخالية من الجلوتين 398 مليون دولار أمريكي في 2025، مع توقع تجاوز 578 مليون دولار أمريكي بحلول 2030.

أي قطاع ينمو بأسرع معدل داخل السوق الإيطالية للأغذية الخالية من الجلوتين؟

تتصدر المشروبات، متقدمة بمعدل نمو سنوي مركب 9.88% حيث يسعى المستهلكون للتغذية الوظيفية والتنقل بصيغ خالية من الجلوتين.

لماذا جنوب إيطاليا مهم للنمو المستقبلي؟

الفحص الإلزامي وإعانات القسائم وانتشار السمنة الأعلى يدفع معدل نمو سنوي مركب 8.76% في الجنوب، مما يضيق الفجوة مع مستويات الاستهلاك الشمالية.

هل المنتجات العضوية الخالية من الجلوتين تكتسب زخماً؟

نعم. وحدات الحفظ العضوية تنمو بمعدل نمو سنوي مركب 10.46%، مستفيدة من الأراضي الزراعية العضوية الواسعة في إيطاليا واستعداد المستهلكين للدفع مقابل الاستدامة والفوائد الصحية.

آخر تحديث للصفحة في: