حجم وحصة السوق الأمريكي للأغذية والمشروبات الخالية من الغلوتين

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 4.56 مليار دولار أمريكي |

| حجم السوق (2030) | 6.74 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.45% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأمريكي للأغذية والمشروبات الخالية من الغلوتين من قبل مردور إنتليجنس

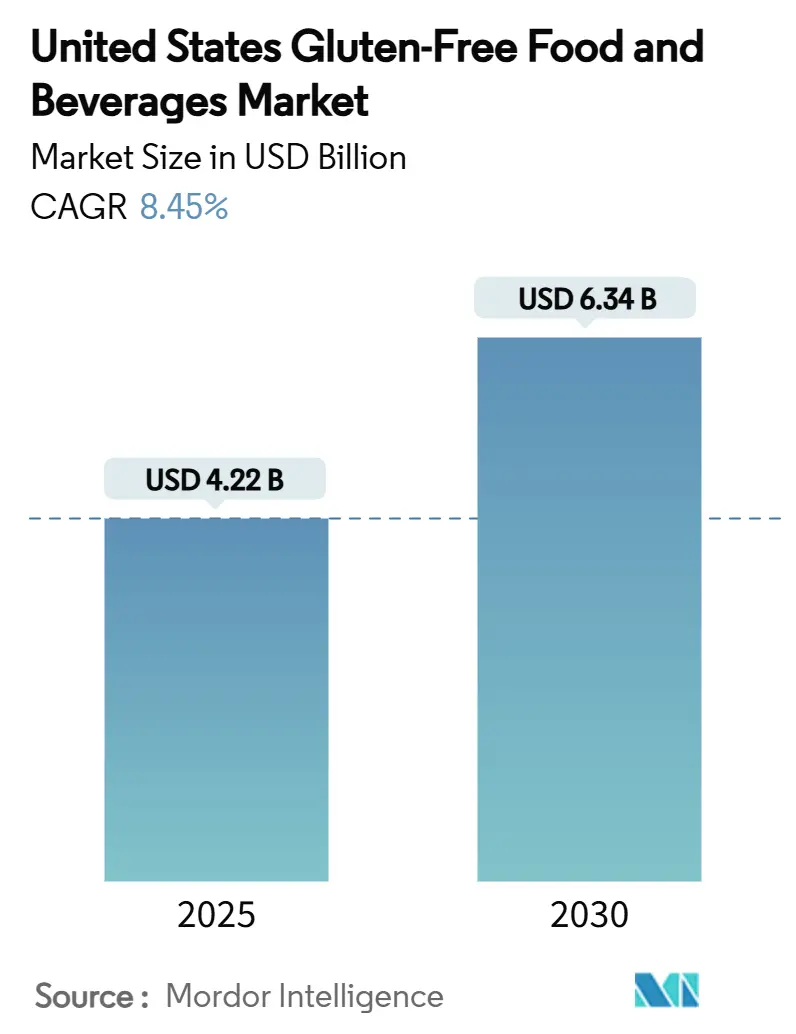

وصل حجم السوق الأمريكي للأغذية والمشروبات الخالية من الغلوتين إلى 4.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 6.34 مليار دولار أمريكي بحلول عام 2030، مما يمثل معدل نمو سنوي مركب قدره 8.45%. يقود السوق بشكل أساسي الوعي المتزايد بمرض السيلياك واعتماد أنماط الحياة الغذائية الخاصة. وقد أدى هذا إلى تحول في تفضيلات المستهلكين من المنتجات التقليدية نحو الأغذية المصنعة الخالية من الغلوتين. إن الطلب على الأغذية والمشروبات الخالية من الغلوتين يرتفع باستمرار بسبب زيادة حالات عدم تحمل الغلوتين بين العملاء. إن استخدام المحاصيل المعدلة وراثياً والحساسية لصحة الأمعاء من بين الأسباب الرئيسية التي غيرت الجهاز الهضمي للجسم البشري، مما أدى إلى عدم تحمل منتجات الغلوتين. يقود الطلب على الأغذية والمشروبات الخالية من الغلوتين أيضاً المستهلكون المهتمون باللياقة البدنية والنظام الغذائي الصحي. نظراً لأن منتجات الغلوتين عادة ما تكون مليئة بالكربوهيدرات والدهون الأخرى، فإن المستهلكين في السوق يختارون خيارات المنتجات الخالية من الغلوتين.

النقاط الرئيسية للتقرير

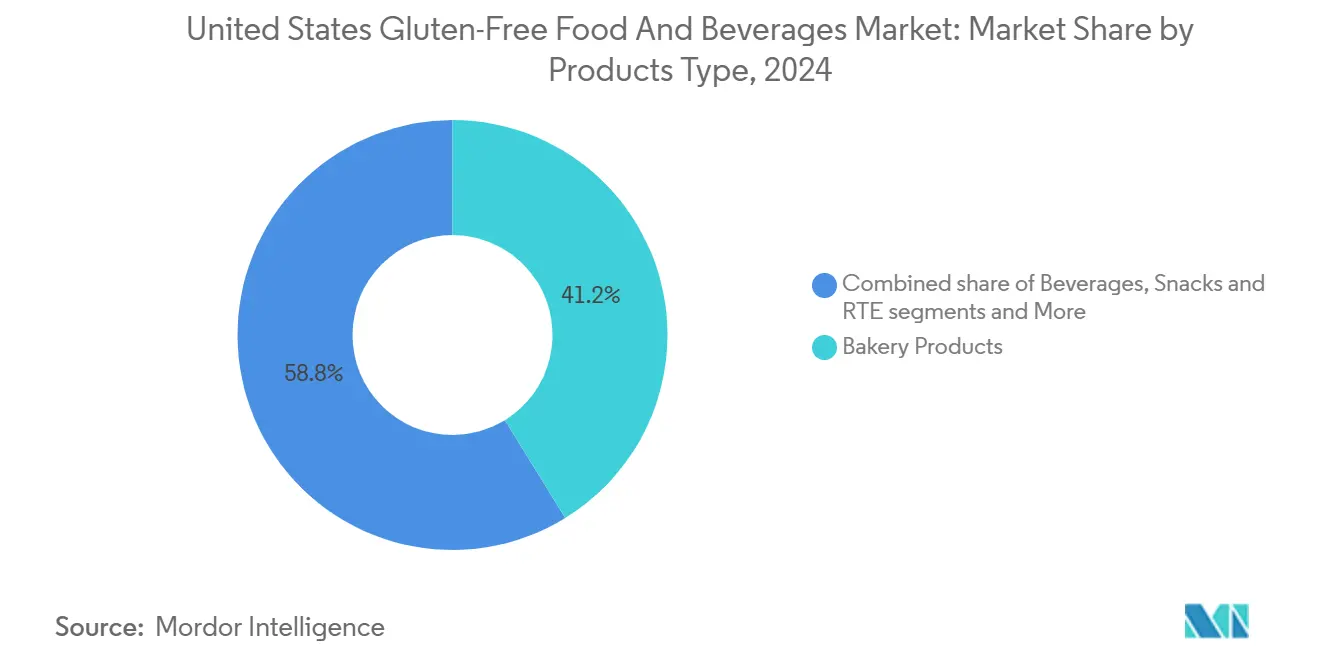

- حسب نوع المنتج، تصدرت منتجات المخابز بنسبة 41.22% من حصة السوق الأمريكي للأغذية والمشروبات الخالية من الغلوتين في عام 2024، بينما من المتوقع أن تتوسع المشروبات بمعدل نمو سنوي مركب قدره 11.53% بين 2025-2030.

- حسب المصدر، استحوذت التركيبات النباتية على حصة 70.04% من حجم السوق الأمريكي للأغذية والمشروبات الخالية من الغلوتين في عام 2024، بينما من المقرر أن تسجل الخيارات الحيوانية أسرع معدل نمو سنوي مركب قدره 8.94% حتى عام 2030.

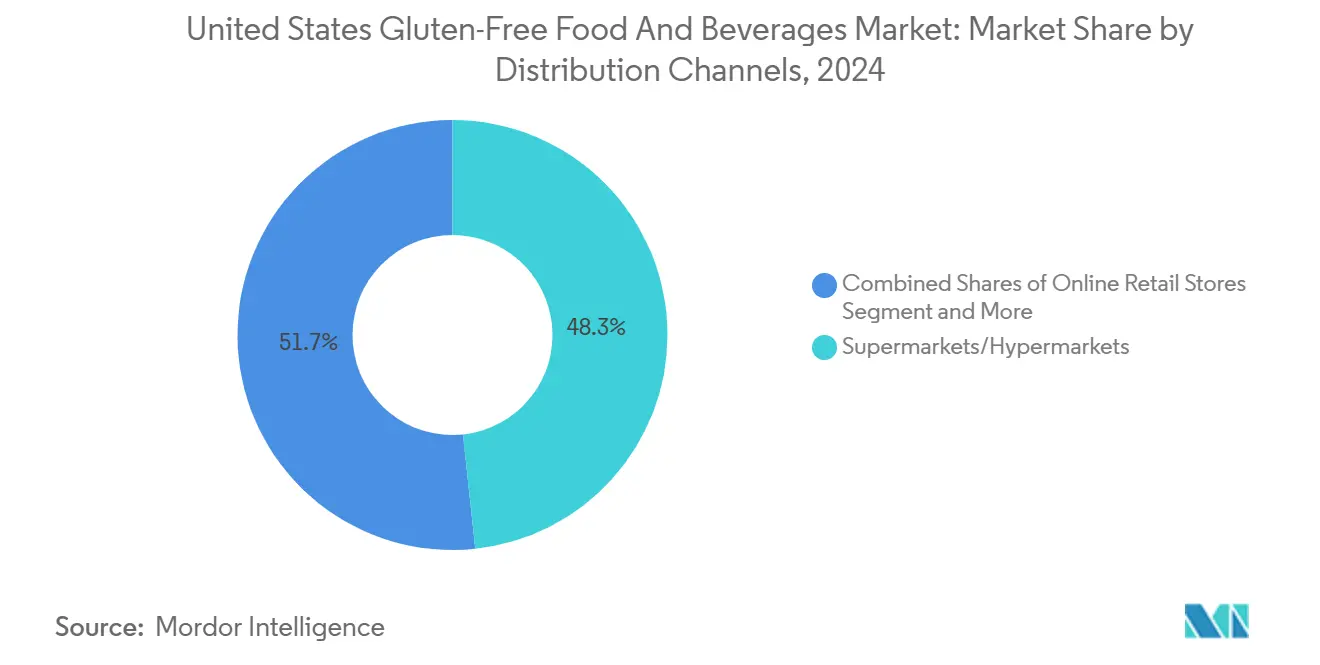

- حسب قناة التوزيع، احتلت الأسواق الكبرى والسوبر ماركت حصة إيرادات قدرها 48.32% في عام 2024، لكن من المتوقع أن ينمو البيع بالتجزئة الإلكتروني بمعدل نمو سنوي مركب قدره 10.24% حتى عام 2030.

- جغرافياً، شكلت منطقة الغرب 29.05% من إيرادات عام 2024، بينما منطقة الجنوب في المسار لأقوى معدل نمو سنوي مركب قدره 9.02% حتى عام 2030.

اتجاهات ورؤى السوق الأمريكي للأغذية والمشروبات الخالية من الغلوتين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الوعي المتزايد بمرض السيلياك وعدم تحمل الغلوتين | +1.2% | وطني، مع تأثير أعلى في الشمال الشرقي والساحل الغربي | المدى المتوسط (2-4 سنوات) |

| اللوائح الحكومية الداعمة لوضع العلامات الخالية من الغلوتين | +0.8% | وطني، مع مكاسب مبكرة في كاليفورنيا ونيويورك وإلينوي | المدى الطويل (≥ 4 سنوات) |

| زيادة الوعي الصحي بين المستهلكين | +1.5% | وطني، الأقوى في المناطق الحضرية الكبرى | المدى القصير (≤ 2 سنة) |

| النمو في التجارة الإلكترونية وقنوات البيع بالتجزئة الإلكترونية | +1.1% | وطني، مع تركيز في الفئات السكانية المتقدمة تقنياً | المدى القصير (≤ 2 سنة) |

| النمو في الطلب على منتجات العلامة النظيفة والخالية من مسببات الحساسية | +0.9% | وطني، أسواق متميزة في الغرب والشمال الشرقي | المدى المتوسط (2-4 سنوات) |

| تأييد المشاهير وتأثير وسائل الإعلام لتعزيز الأنظمة الغذائية الخالية من الغلوتين | +0.7% | وطني، الفئات السكانية المدفوعة بوسائل التواصل الاجتماعي | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الوعي المتزايد بمرض السيلياك وعدم تحمل الغلوتين

يبلغ انتشار مرض السيلياك في الولايات المتحدة حوالي 1%، مع كشف طرق الفحص المحسنة عن معدلات تشخيص متفاوتة عبر المجموعات العرقية: 1.08% في السكان البيض، و0.36% في السكان من أصل إسباني، و0.16% في الأمريكيين السود، وفقاً لموقع ahqr.gov[1]وكالة أبحاث وجودة الرعاية الصحية، "تحديث فحص مرض السيلياك،" ahrq.gov. تؤثر حساسية الغلوتين غير السيليكية على حوالي 6% من المستهلكين، مما يوسع السوق بشكل كبير إلى ما هو أبعد من أولئك الذين لديهم متطلبات طبية. يقوم مقدمو الرعاية الصحية الآن بفحص البالغين بانتظام الذين يعانون من أعراض مستمرة غير مبررة، بما في ذلك مشاكل الهضم والتعب وحالات الجلد، مما يؤدي إلى نمو ثابت في المستهلكين الجدد الخاليين من الغلوتين. طور مصنعو المنتجات عروضاً متنوعة عرقياً، بما في ذلك التورتيلا على الطراز المكسيكي، وخلطات خبز الذرة الجنوبية، والخبز التقليدي المتكيف مع التركيبات الخالية من الغلوتين. لقد حولت توسعة السوق هذه المنتجات الخالية من الغلوتين من ضرورة طبية إلى اختيار غذائي سائد، مما يدعم الطلب عبر قطاعي المنتجات المتميزة والقيمة ويقود الابتكار في الطعم والملمس والملامح الغذائية.

اللوائح الحكومية الداعمة لوضع العلامات الخالية من الغلوتين

تتطلب لوائح إدارة الغذاء والدواء الأمريكية 21 CFR 101.91 أن تحتوي المنتجات المصنفة كـ "خالية من الغلوتين" على أقل من 20 جزءاً في المليون (ppm) من الغلوتين. في عام 2024، وسعت إدارة الغذاء والدواء متطلبات التوثيق لتشمل الأطعمة المخمرة والمحللة مائياً[2]إدارة الغذاء والدواء، "وضع العلامات الخالية من الغلوتين،" fda.gov. بينما تسهل المعايير الوطنية التجارة بين الولايات وتزيد من ثقة المستهلك، فإنها تخلق تحديات امتثال كبيرة للمنتجين الصغار دون قدرات اختبار راسخة. يمكن للمصنعين الكبار امتصاص تكاليف الامتثال بشكل أفضل من خلال وفورات الحجم واستخدام الشهادات كميزة تنافسية في السوق. يشجع الإطار التنظيمي الشركات على الاستثمار في مرافق إنتاج مخصصة ومختبرات اختبار، مما يزيد من تنوع المنتجات ويقلل من مخاطر التلوث المتقاطع. يساعد هذا الاستثمار في البنية التحتية وإجراءات مراقبة الجودة المصنعين في الحفاظ على معايير ثابتة خالية من الغلوتين عبر خطوط منتجاتهم ويضمن الامتثال للوائح إدارة الغذاء والدواء. كما أدى توحيد متطلبات الخلو من الغلوتين إلى تحسين إدارة سلسلة التوريد وعمليات التحقق من الموردين الأكثر صرامة في جميع أنحاء الصناعة.

زيادة الوعي الصحي بين المستهلكين

ينبع الاهتمام المتزايد بالمشروبات الخالية من الغلوتين من زيادة وعي المستهلكين بالصلة بين النظام الغذائي والصحة. يبحث المستهلكون بنشاط عن المنتجات التي تدعم أنماط الحياة الصحية وتتماشى مع مناهج الرعاية الصحية الوقائية. يتجنب العديد من المستهلكين الأمريكيين الآن المنتجات المحتوية على الغلوتين، حتى دون تشخيص مرض السيلياك. إن ارتفاع المشاكل الصحية المتعلقة بنمط الحياة، بما في ذلك اضطرابات الجهاز الهضمي والسمنة وحالات المناعة الذاتية، شجع على اعتماد أوسع للأنظمة الغذائية الخالية من الغلوتين. وفقاً لبيانات مراكز مكافحة الأمراض والوقاية منها من عام 2024، يعاني أكثر من 2 من كل 5 بالغين في البلاد من السمنة. يعتبر المستهلكون المشروبات الخالية من الغلوتين أكثر قابلية للهضم ومناسبة لأنظمة الجهاز الهضمي الحساسة، مما يجذب المستهلكين المنتظمين والعرضيين. يختار المستهلكون الحضريون والمركزون على اللياقة البدنية بشكل متزايد المشروبات التي تساعد في الأداء والتعافي دون التسبب في عدم الراحة الهضمية. يفضل الرياضيون ومرتادو صالات الألعاب الرياضية وعشاق الصحة مشروبات البروتين الخالية من الغلوتين ومشروبات استبدال الوجبات والمشروبات الرياضية كجزء من أنظمتهم الغذائية المركزة على الأداء. يخلق التركيز المستمر للمستهلك على الصحة فرصاً لمصنعي المشروبات الخالية من الغلوتين لتطوير منتجات متنوعة ووظيفية.

النمو في التجارة الإلكترونية وقنوات البيع بالتجزئة الإلكترونية

توفر قنوات البيع بالتجزئة الإلكترونية وصولاً أساسياً إلى المنتجات الخالية من الغلوتين للمستهلكين في المناطق ذات الخيارات المحدودة للمتاجر الفعلية، خاصة في الأسواق الريفية حيث تكون متاجر الأطعمة المتخصصة غير شائعة. تمكن التجارة الإلكترونية العلامات التجارية المباشرة للمستهلك من الوصول إلى العملاء دون وسطاء التجزئة التقليديين، مما يسمح لهم ببناء علاقات مباشرة مع شرائح المستهلكين المحددة. تدعم المنصات الرقمية خدمات الاشتراك لمشتريات الأطعمة الخالية من الغلوتين المنتظمة، مما يوفر إيرادات مستقرة للمصنعين مع ضمان توفر المنتج المتسق للمستهلكين. تسمح شبكات اللوجستيات المتقدمة للسلسلة الباردة بالتسليم على مستوى البلاد للمنتجات الخالية من الغلوتين الطازجة والمجمدة مع الحفاظ على معايير الجودة، مما يوسع نطاق الوصول إلى السوق خارج القيود الجغرافية. كما أدى نمو القنوات الإلكترونية إلى زيادة تنوع المنتجات والتسعير التنافسي، مما يفيد كلاً من المستهلكين الذين يبحثون عن خيارات غذائية محددة والمصنعين الذين يتطلعون إلى توسيع حضورهم في السوق. وفقاً لبيانات وزارة الزراعة الأمريكية من عام 2023، أفاد 1 من كل 5 متسوقين في البلاد بشراء البقالة عبر الإنترنت مرة واحدة على الأقل خلال 30 يوماً[3]وزارة الزراعة الأمريكية، "التسوق للبقالة عبر الإنترنت"، www.usda.gov.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكلفة المنتجات الخالية من الغلوتين مقارنة بالمنتجات التقليدية | -1.8% | وطني، مع تأثير أعلى في الفئات السكانية ذات الدخل المنخفض | المدى الطويل (≥ 4 سنوات) |

| خطر التلوث المتقاطع أثناء عمليات التصنيع | -0.9% | وطني، يؤثر على جميع مرافق الإنتاج | المدى المتوسط (2-4 سنوات) |

| تحديات في تكرار طعم وملمس المنتجات المحتوية على الغلوتين | -1.1% | عالمي، يؤثر بشكل خاص على قطاعات المخابز والمعكرونة | المدى المتوسط (2-4 سنوات) |

| عدم وجود توحيد في شهادة الخلو من الغلوتين | -0.6% | وطني، مع فجوات تنظيمية في المصنعين الصغار | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكلفة المنتجات الخالية من الغلوتين مقارنة بالمنتجات التقليدية

تنبع الأسعار المرتفعة للمنتجات الخالية من الغلوتين من المكونات المتخصصة وخطوط الإنتاج المخصصة وبروتوكولات الاختبار الصارمة. تتطلب هذه المنتجات مرافق تصنيع منفصلة لمنع التلوث المتقاطع وتخضع لإجراءات مراقبة جودة شاملة لضمان السلامة. غالباً ما يعبر المستهلكون الذين يحتاجون إلى منتجات خالية من الغلوتين لأسباب طبية عن مخاوفهم بشأن الأسعار المرتفعة، خاصة أولئك المصابين بمرض السيلياك الذين ليس لديهم خيارات بديلة. يعالج تجار التجزئة هذا من خلال عروض العلامة التجارية الخاصة والخصومات الترويجية، بينما يوسع المصنعون القدرة الإنتاجية لتقليل التكاليف العامة. تستثمر العديد من الشركات في أنظمة الإنتاج الآلية وتؤسس علاقات مباشرة مع موردي المكونات لتحسين التكاليف. من المتوقع أن ينخفض الفرق في السعر بين المنتجات الخالية من الغلوتين والتقليدية مع تحسن كفاءة الإنتاج واستقرار الطلب، مدفوعاً بالتطورات التكنولوجية في عمليات التصنيع وزيادة المنافسة في السوق.

خطر التلوث المتقاطع أثناء عمليات التصنيع

يتطلب منع التلوث المتقاطع مرافق إنتاج مخصصة وبروتوكولات تنظيف متخصصة وإجراءات اختبار صارمة، مما يزيد من التعقيد التشغيلي وتكاليف التصنيع. تشمل هذه المتطلبات مناطق تخزين منفصلة ومعدات مخصصة وإجراءات معالجة محددة لتقليل خطر التلامس المتقاطع لمسببات الحساسية. يؤكد دليل سياسة الامتثال لإدارة الغذاء والدواء على مسؤولية المصنعين في منع مسببات الحساسية غير المعلنة، مع انتهاكات تؤدي إلى سحب المنتجات والإجراءات التنظيمية. يجب على مرافق التصنيع تنفيذ برامج شاملة لإدارة مسببات الحساسية، بما في ذلك تقييم المخاطر وتدريب الموظفين والمراقبة المستمرة للحفاظ على معايير الامتثال البالغة 20 جزء في المليون. يواجه المصنعون الذين ينتجون منتجات تحتوي على الغلوتين وخالية من الغلوتين في المرافق المشتركة تحديات كبيرة، وغالباً ما يتطلبون استثمارات رأسمالية كبيرة في خطوط إنتاج منفصلة وأنظمة تهوية مخصصة ومرافق تخزين منفصلة. في عام 2023، كانت مسببات الحساسية غير المعلنة السبب الرئيسي لسحب الأطعمة، مما يوضح المخاطر التشغيلية المستمرة للمصنعين. يسلط هذا الاتجاه الضوء على أهمية إجراءات مراقبة مسببات الحساسية القوية والحاجة إلى التحسين المستمر في عمليات التصنيع.

تحليل القطاعات

حسب نوع المنتج: ابتكار المخابز يقود ريادة الفئة

تحتل منتجات المخابز أكبر حصة سوقية بنسبة 41.22% في عام 2024، مدعومة بتطورات كبيرة في تركيبات الدقيق الخالي من الغلوتين التي تحسن جودة الطعم والملمس. تعالج هذه التحسينات التحديات التاريخية في تكرار المنتجات التقليدية المعتمدة على القمح، خاصة في الخبز والمعجنات والكعك. من المتوقع أن ينمو قطاع المشروبات بمعدل نمو سنوي مركب قدره 11.53% حتى عام 2030، حيث يبحث المستهلكون بشكل متزايد عن بدائل وظيفية ونظيفة التصنيف، بما في ذلك بدائل الحليب النباتية ومشروبات البروتين والمشروبات المدعمة. يلبي لاعبو السوق هذا الاتجاه من خلال إطلاق منتجات جديدة في السوق. على سبيل المثال، في مارس 2024، أطلقت تيرلان مشروب شوفان أيرلندي خالٍ من الغلوتين جديد مصنوع من الشوفان الأيرلندي في السوق الأمريكي.

تحافظ الوجبات الخفيفة والمنتجات الجاهزة للأكل على حضور قوي في السوق من خلال عمليات التصنيع الفعالة وحلول التعبئة المبتكرة التي تمد فترة الصلاحية مع الحفاظ على سلامة المنتج. تنمو قطاعات التوابل والبهارات والمواد القابلة للدهن من خلال تنفيذ عمليات إنتاج مخصصة تقلل من مخاطر التلوث المتقاطع، مع استثمار المصنعين في خطوط إنتاج منفصلة وإجراءات مراقبة جودة صارمة. تتوسع فئة منتجات الألبان وبدائل الألبان من خلال العروض النباتية، كما يوضح شركات مثل ليل باكس، التي تنتج منتجات الحنطة السوداء المنبتة التي تستهدف المستهلكين الأصغر سناً بمحتوى عالي من البروتين والألياف. تدمج هذه المنتجات مكونات مبتكرة وتقنيات معالجة لمطابقة طعم وملامح غذائية لمنتجات الألبان التقليدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المصدر: هيمنة المنتجات النباتية تعكس اتجاهات الصحة

تسيطر المصادر النباتية على حصة سوقية قدرها 70.04% في عام 2024، متماشية مع التحولات الأوسع للمستهلكين نحو الخيارات الغذائية المستدامة والمهتمة بالصحة التي تمتد إلى ما هو أبعد من تجنب الغلوتين. تظهر البدائل الحيوانية نمواً قوياً بمعدل نمو سنوي مركب قدره 8.94% حتى عام 2030، مدفوعة بتركيبات مركزة على البروتين تعالج الفجوات الغذائية في المنتجات التقليدية الخالية من الغلوتين. يستفيد القطاع النباتي من ابتكارات المكونات في دقيق البقوليات والحبوب القديمة ومصادر البروتين البديلة التي تعزز كلاً من الملامح الغذائية والخصائص الوظيفية. يطلق لاعبو السوق منتجات جديدة في السوق لزيادة حضورهم. على سبيل المثال، في يونيو 2025، أطلقت علامة إنر فيتا بار بروتين نباتي متميز نباتي وخالٍ من الغلوتين.

إن دمج البقوليات في التركيبات الخالية من الغلوتين يزيد من محتوى البروتين والألياف الغذائية وكثافة المعادن مع تحسين قدرة ربط الماء والملمس. تعمل هذه المكونات كبدائل طبيعية لعوامل الربط التقليدية وتساهم في الملف الغذائي العام للمنتجات الخالية من الغلوتين. تعزز المكونات الحيوانية، خاصة بروتينات الألبان وعوامل الربط القائمة على البيض، بنية المنتج وقيمته الغذائية. توفر البروتينات من الحليب والبيض الأحماض الأمينية الأساسية وتحسن ملمس المنتج واحتفاظه بالرطوبة واستقراره على الرف. يؤكد المصنعون على أصول المكونات وطرق المعالجة لتلبية طلب المستهلك على الشفافية والاستدامة، مما يدعم تموضع المنتج المتميز. تشمل هذه الشفافية معلومات مفصلة حول ممارسات المصادر وطرق الإنتاج والتأثير البيئي للمكونات المستخدمة في التركيبات الخالية من الغلوتين.

حسب قناة التوزيع: التحول الرقمي يتسارع

تحتل الأسواق الكبرى والسوبر ماركت على 48.32% من دوران السوق في عام 2024، وتتميز بأقسام مخصصة خالية من الغلوتين وعروض موسعة للعلامات التجارية الخاصة. توفر هذه المتاجر مجموعة شاملة من المنتجات، بما في ذلك العناصر الطازجة والمجمدة والمخزنة الخالية من الغلوتين. يُظهر قطاع البيع بالتجزئة الإلكتروني أعلى إمكانات نمو، مع معدل نمو سنوي مركب متوقع قدره 10.24%. يعزز تجار التجزئة الرئيسيون مواقعهم من خلال خدمات الاستلام في نفس اليوم والتسليم المنزلي المتحكم في درجة الحرارة، بينما ينفذ تجار التجزئة الإلكترونيون فقط نماذج قائمة على الاشتراك للحفاظ على مبيعات شهرية متسقة. تقدم هذه المنصات الرقمية تصفية محسنة للمنتجات ومعلومات مسببات الحساسية وتوصيات مخصصة.

تستمر المتاجر كبيرة الحجم في الخدمة كموزعين أساسيين للعلامات التجارية الوطنية، لكن السوق يُظهر انتقالاً مميزاً نحو القنوات الإلكترونية. تسمح المنصات الرقمية للشركات باستهداف المستهلكين بناءً على المتطلبات والتفضيلات الغذائية، مما يعزز كفاءة التسويق. يستخدم المصنعون الصغار قنوات مباشرة للمستهلك لاختبار المنتجات وبناء حضور العلامة التجارية قبل دخول التجزئة التقليدية. توفر هذه القنوات تعليقات قيمة من المستهلكين ورؤى السوق. يساهم نمو التسوق عبر الإنترنت في التوسع المتوازن للسوق عبر المناطق الحضرية والريفية في السوق الأمريكي للأغذية الخالية من الغلوتين، مدعوماً بشبكات اللوجستيات المحسنة وبنية السلسلة الباردة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

هيمنت المنطقة الغربية على السوق الأمريكي للأغذية الخالية من الغلوتين في عام 2024 بحصة 29.05%. ينبع هذا الموقع القيادي من ثقافة كاليفورنيا المهتمة بالصحة ومستويات الدخل المتاح الأعلى وشبكة البيع بالتجزئة المتخصصة الواسعة. تعمل ولايات المحيط الهادئ كمنطقة اختبار للشركات الناشئة في مجال الأغذية، مما يؤثر على تطوير المنتجات الوطنية. لقد أثر السكان المتنوعون من أصل لاتيني وآسيوي في المنطقة على ابتكار المنتجات، خاصة في الوجبات الخفيفة المدمجة والمنتجات القائمة على التاكو، متوسعة إلى ما هو أبعد من عناصر المخابز الأمريكية التقليدية. تدعم البنية التحتية المتقدمة للتجارة الإلكترونية في الولايات الغربية نمو السوق من خلال خدمات التسليم الفعالة في نفس اليوم أو اليوم التالي.

تُظهر المنطقة الجنوبية أعلى معدل نمو مع معدل نمو سنوي مركب قدره 9.02% حتى عام 2030، مدفوعاً بزيادة الوعي الصحي وتوسيع توزيع البيع بالتجزئة. تكيف تجار التجزئة الجنوبيون مع التفضيلات الإقليمية من خلال تقديم نسخ خالية من الغلوتين من الأطعمة التقليدية، بما في ذلك خلطات خبز الذرة وطلاءات الدجاج المقلي وصلصات الشواء، مع الحفاظ على بروتوكولات صارمة للتلوث المتقاطع. لقد جذبت برامج التنمية الاقتصادية في المنطقة استثمارات التصنيع، مما يمكن الإنتاج المحلي الذي يقلل من تكاليف النقل ويحسن الدرة التنافسية للسوق.

تستمر مناطق الشمال الشرقي والغرب الأوسط في إظهار توسع السوق المتسق. تسهل المستويات التعليمية العالية في الشمال الشرقي وتركيز مقدمي الرعاية الصحية التشخيص المبكر لمرض السيلياك والتغييرات الغذائية الوقائية. تنتقل ولايات الغرب الأوسط من زراعة القمح التقليدية إلى الحبوب البديلة مثل السرغوم والحنطة السوداء، المنتجة في ظل ممارسات زراعة متجددة. لقد حسن توسيع منتجات العلامة التجارية الخاصة وشبكات التوزيع متعددة القنوات من الوصول إلى المنتجات الخالية من الغلوتين عبر المناطق الحضرية والريفية، مما يدعم اختراق السوق الأوسع.

المشهد التنافسي

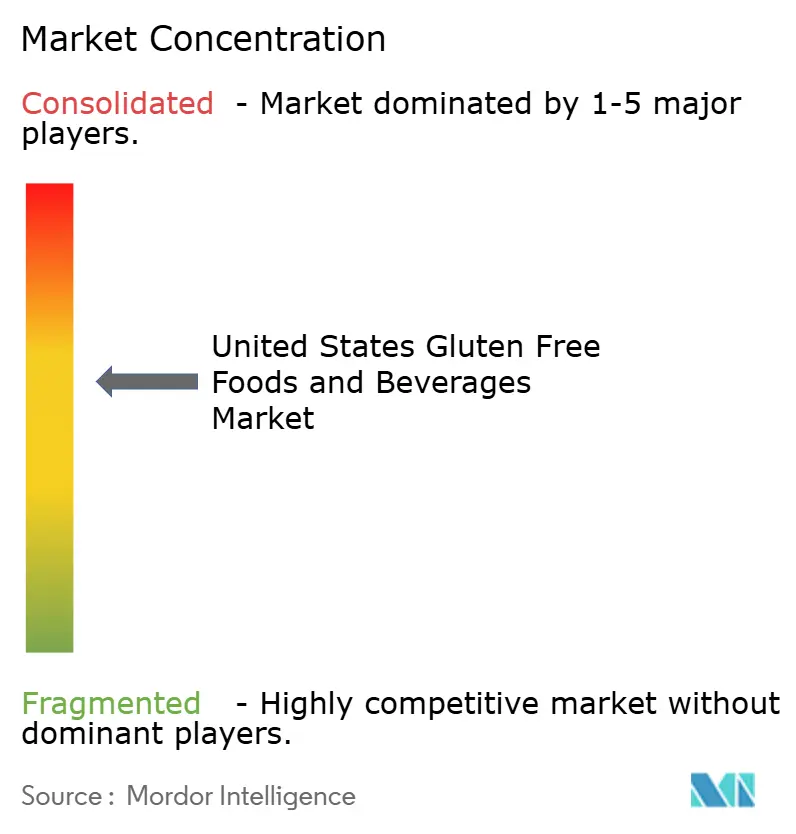

يُظهر السوق تركيزاً معتدلاً، مما يسمح لشركات الأغذية الراسخة والشركات المتخصصة بالمنافسة من خلال استراتيجيات تموضع مميزة. يشمل اللاعبون الرئيسيون شركة بيبسيكو المحدودة، ومجموعة هاين سيليستيال المحدودة، وشركة جنرال ميلز المحدودة، وشركة كوناجرا براندز المحدودة. تحافظ هذه الشركات على مواقعها في السوق من خلال التطوير المستمر للمنتجات والتوسعات الاستراتيجية. يتميز المشهد التنافسي بمزيج من مصنعي الأغذية العالميين واللاعبين المتخصصين في المنتجات الخالية من الغلوتين.

تستجيب الشركات بنشاط لزيادة طلب المستهلكين من خلال إدخال منتجات جديدة خالية من الغلوتين لتوسيع حضورها في السوق. أظهرت مخبز فرانز هذا الاتجاه من خلال توسيع خط الخبز الخالي من الغلوتين في أبريل 2024 بأصناف الخميرة والبريوش والجاودار. تم تصميم هذه المنتجات الجديدة لتلبية متطلبات غذائية متعددة، كونها نباتية وخالية من مسببات الحساسية الشائعة. تعكس استراتيجية تطوير منتجات الشركة الاتجاه الأوسع في السوق لتلبية تفضيلات المستهلكين المتعددة بشكل متزامن.

تركز الشركات على ابتكارات الدقيق البديل وأنظمة منع التلوث المتقاطع وتركيبات العلامة النظيفة لتلبية تفضيلات المستهلكين المتطورة. تساعد هذه الاستثمارات التكنولوجية المصنعين في تطوير منتجات تلبي احتياجات السوق الحالية مع الحفاظ على معايير سلامة الأغذية الصارمة. اشتدت المنافسة مع نمو منتجات العلامة التجارية الخاصة عبر متاجر البيع بالتجزئة ومنصات التجارة الإلكترونية. يجسد إدخال وولمارت لعلامة Better Goods في أبريل 2024 هذا الاتجاه، حيث يقدم منتجات عالية الجودة بأسعار تنافسية لجذب المستهلكين الحساسين للسعر.

قادة صناعة الأغذية والمشروبات الخالية من الغلوتين في الولايات المتحدة

-

شركة جنرال ميلز المحدودة

-

شركة كوناجرا براندز المحدودة

-

شركة بيبسيكو المحدودة

-

مجموعة هاين سيليستيال المحدودة

-

شركة بوبز ريد ميل ناتشورال فودز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت علامة Feast Fast مجموعة من الكعك النباتي وغير المعدل وراثياً والخالي من الغلوتين والسكر ومنخفض الكربوهيدرات المصمم لدعم الصيام المتقطع وأنظمة الكيتو وإدارة الجلوكوز في الدم. المنتجات متوفرة بنكهات زبدة الفول السوداني والدونات بالشوكولاتة والسيناجرام ورقائق الشوكولاتة.

- فبراير 2025: قدمت Absolutely Gluten Free عجينة الكعك المجمدة Absolutely! Gluten Free Frozen Cookie Dough في ثلاث أصناف: رقائق الشوكولاتة والشوكولاتة المزدوجة وكعك السكر. تأتي العجينة في أجزاء ملفوفة بشكل فردي بحجم 12 أونصة تصنع 12 كعكة لكل عبوة، وتباع بالتجزئة بسعر 5.99 دولار أمريكي.

- أغسطس 2024: قدمت شركة لانكاستر كولوني أول خط خالٍ من الغلوتين تحت علامة New York Bakery. يتضمن الإطلاق نسخاً خالية من الغلوتين من توست تكساس بالثوم وتوست تكساس بالجبن الخماسي للعلامة التجارية. طورت الشركة هذه المنتجات باستخدام تركيبة حاصلة على براءة اختراع معلقة.

- مايو 2024: أطلقت شركة مونديليز الدولية المحدودة كعك الشوكولاتة Gluten Free Chips Ahoy! الخالي من الغلوتين. طورت الشركة هذه الإضافة الدائمة لتشكيلة منتجاتها من خلال اختبارات واسعة، تضمنت أكثر من 40 تكرار للوصفة و3000 ساعة تطوير قبل الانتهاء من التركيبة.

نطاق تقرير السوق الأمريكي للأغذية والمشروبات الخالية من الغلوتين

الأغذية والمشروبات الخالية من الغلوتين لا تحتوي على الغلوتين. الغلوتين هو بروتين في الحبوب يوفر بنية مرنة للعجين.

السوق الأمريكي للأغذية والمشروبات الخالية من الغلوتين مقسم حسب نوع المنتج وقناة التوزيع. بناءً على نوع المنتج، ينقسم السوق إلى منتجات المخابز، وحبوب الإفطار، والمشروبات، والتوابل والبهارات والمواد القابلة للدهن، ومنتجات الألبان/بدائل الألبان، واللحوم/بدائل اللحوم، ومنتجات أخرى خالية من الغلوتين. بناءً على قناة التوزيع، ينقسم السوق إلى الأسواق الكبرى/السوبر ماركت، ومتاجر التسوق، وتجار التجزئة المختصين، والبيع بالتجزئة الإلكتروني، وقنوات التوزيع الأخرى.

لكل قطاع، تم القيام بتحجيم السوق والتنبؤات بناءً على القيمة (بملايين الدولارات الأمريكية).

| منتجات المخابز | الخبز والكعك |

| الكعك والبسكويت | |

| منتجات المخابز الأخرى | |

| الوجبات الخفيفة والمنتجات الجاهزة للأكل | |

| المشروبات | |

| التوابل والبهارات والمواد القابلة للدهن | |

| منتجات الألبان وبدائل الألبان | |

| اللحوم وبدائل اللحوم | |

| منتجات أخرى خالية من الغلوتين |

| نباتي |

| حيواني |

| الأسواق الكبرى/السوبر ماركت |

| متاجر التسوق |

| تجار التجزئة المختصين |

| متاجر البيع بالتجزئة الإلكترونية |

| قنوات التوزيع الأخرى |

| الشمال الشرقي |

| الغرب الأوسط |

| الجنوب |

| الغرب |

| حسب نوع المنتج | منتجات المخابز | الخبز والكعك |

| الكعك والبسكويت | ||

| منتجات المخابز الأخرى | ||

| الوجبات الخفيفة والمنتجات الجاهزة للأكل | ||

| المشروبات | ||

| التوابل والبهارات والمواد القابلة للدهن | ||

| منتجات الألبان وبدائل الألبان | ||

| اللحوم وبدائل اللحوم | ||

| منتجات أخرى خالية من الغلوتين | ||

| حسب المصدر | نباتي | |

| حيواني | ||

| حسب قناة التوزيع | الأسواق الكبرى/السوبر ماركت | |

| متاجر التسوق | ||

| تجار التجزئة المختصين | ||

| متاجر البيع بالتجزئة الإلكترونية | ||

| قنوات التوزيع الأخرى | ||

| حسب المنطقة | الشمال الشرقي | |

| الغرب الأوسط | ||

| الجنوب | ||

| الغرب |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي للسوق الأمريكي للأغذية الخالية من الغلوتين؟

وصل السوق إلى 4.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 6.34 مليار دولار أمريكي بحلول عام 2030.

أي فئة منتج تحتل أكبر حصة؟

تصدرت منتجات المخابز بنسبة 41.22% من مبيعات عام 2024، مما يعكس التحسينات المستمرة في التركيبات التي تكرر قوام المنتجات القائمة على القمح.

أي منطقة تنمو بأسرع وتيرة؟

من المتوقع أن تسجل منطقة الجنوب معدل نمو سنوي مركب قدره 9.02% بين 2025-2030، متفوقة على القاعدة الناضجة لكن الكبيرة في الغرب.

لماذا المنتجات الخالية من الغلوتين أغلى؟

تنبع الأسعار المتميزة من المكونات المتخصصة والمرافق المنفصلة والاختبارات الصارمة، رغم أن العلامات التجارية الخاصة تقلص فجوة السعر.

آخر تحديث للصفحة في: