حجم وحصة سوق أجهزة المساعدة القلبية

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

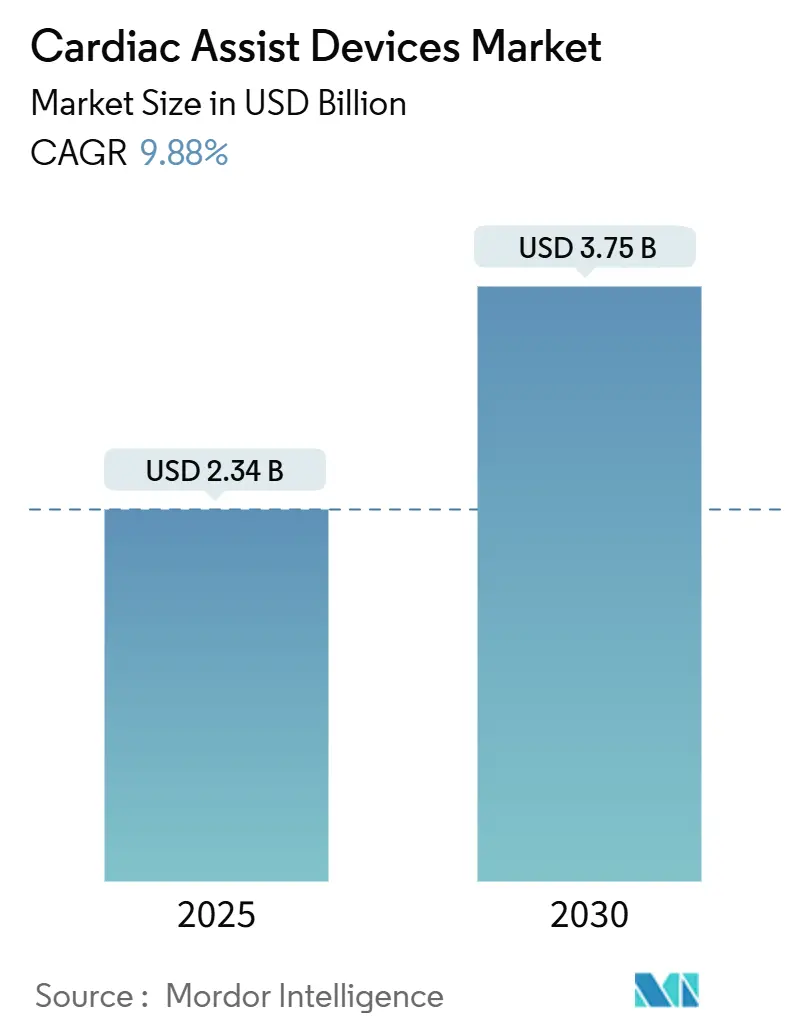

| حجم السوق (2025) | 2.34 مليار دولار أمريكي |

| حجم السوق (2030) | 3.75 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.88% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة المساعدة القلبية بواسطة Mordor Intelligence

بلغ حجم سوق أجهزة المساعدة القلبية لقطاع أجهزة المساعدة البطينية (VAD) الأساسي 2.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.75 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 9.88% mordorintelligence.com. يتوسع سوق أجهزة المساعدة القلبية حيث تواجه المستشفيات ارتفاع انتشار فشل القلب في المراحل النهائية، ونقص القلوب المتبرع بها، والثقة المتزايدة في تقنية التدفق المستمر. الاختراقات في المضخات المُرفوعة مغناطيسياً، والمضخات الدقيقة عبر الجلد، والمؤشرات الطبية للأطفال تمكن من التدخل المبكر، بينما توسع السداد في آسيا والمحيط الهادئ يوسع نطاق الوصول. الزخم التنظيمي، الذي يتجسد في موافقات إدارة الغذاء والدواء الأمريكية على Impella 5.5 وImpella CP للأطفال، يشجع على تبني العلاج النهائي في وقت أبكر من مسار المرض[1]المصدر: إدارة الغذاء والدواء الأمريكية، "توسيع المؤشر الطبي للأطفال لـ Impella،" fda.gov . في الوقت نفسه، عمليات السحب الأمني-مثل حدث HeartMate 3 EOGO-تكثف المراقبة بعد التسويق وتحفز تحسينات التصميم التكرارية. الاستثمار المستمر في رؤوس الأموال المخاطرة في القلوب الاصطناعية الكاملة وأنظمة النبض المضاد المتنقلة يشير إلى أن سوق أجهزة المساعدة القلبية سيبقى ميداناً خصباً للابتكار الهندسي والنمو التجاري.

النقاط الرئيسية للتقرير

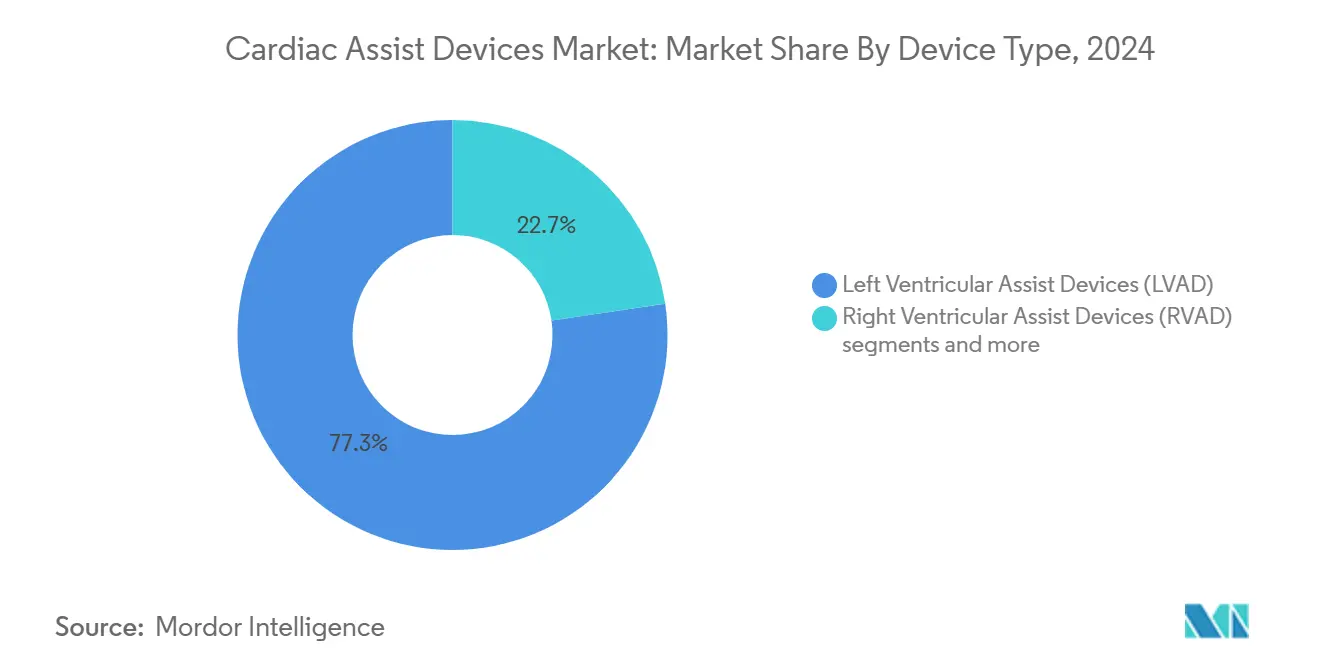

- حسب نوع الجهاز، حازت أجهزة المساعدة البطينية اليسرى على 77.33% من حصة سوق أجهزة المساعدة القلبية في عام 2024، بينما تتقدم القلوب الاصطناعية الكاملة بمعدل نمو سنوي مركب قدره 10.45% حتى عام 2030.

- حسب التطبيق، هيمن الجسر إلى الزراعة على 38.67% من حصة حجم سوق أجهزة المساعدة القلبية في عام 2024؛ من المتوقع أن ينمو العلاج النهائي بمعدل نمو سنوي مركب قدره 11.83% حتى عام 2030.

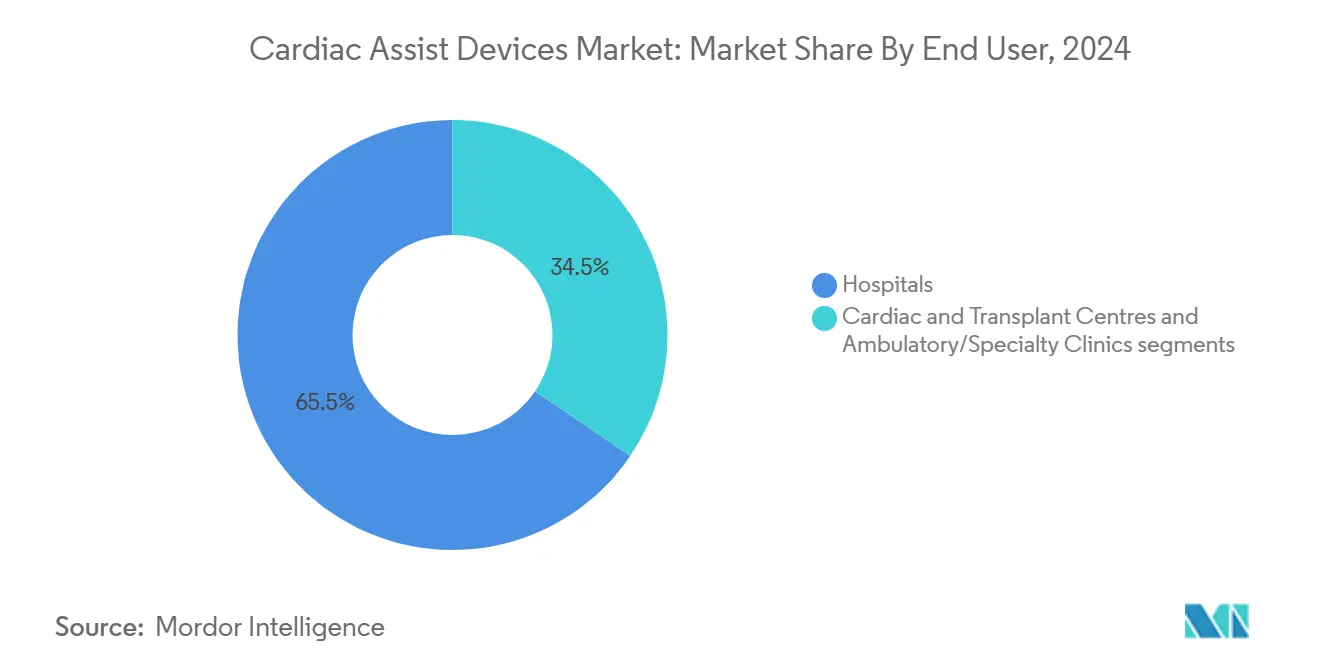

- حسب المستخدم النهائي، شكلت المستشفيات 65.50% من سوق أجهزة المساعدة القلبية في عام 2024، بينما تتوسع العيادات المتنقلة/المتخصصة بمعدل نمو سنوي مركب قدره 10.62% حتى عام 2030.

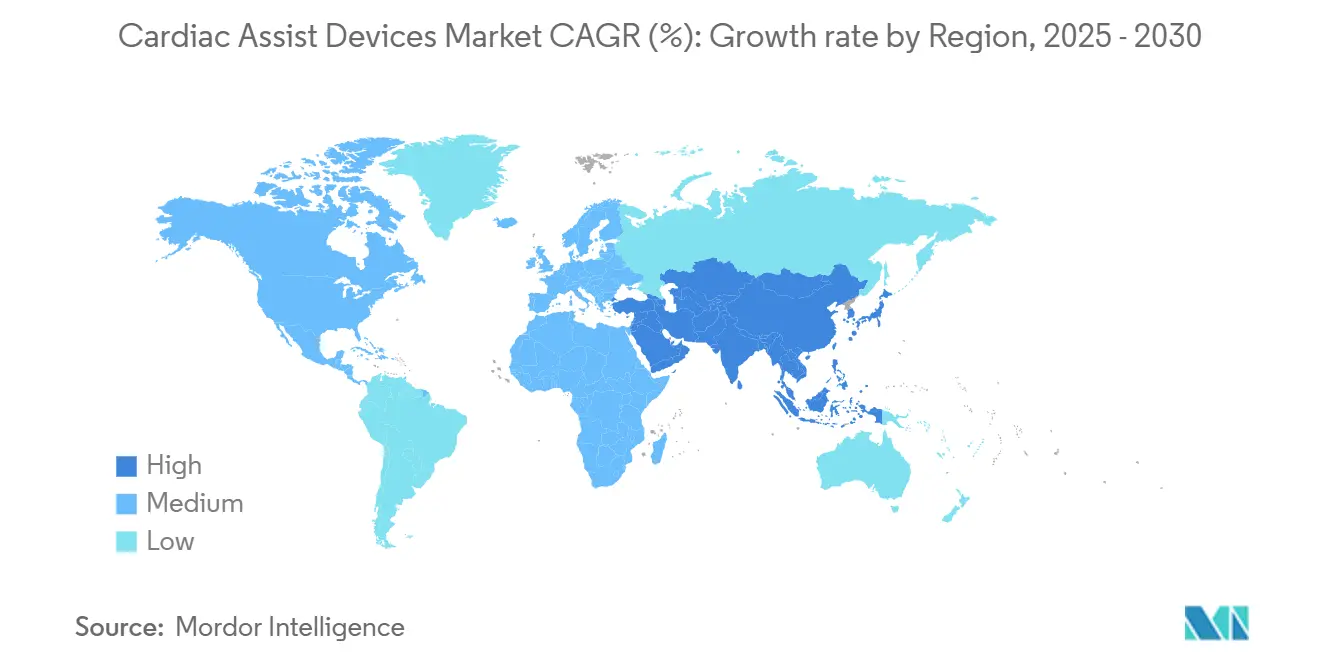

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 41.50% في عام 2024؛ من المتوقع أن ترتفع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 12.03% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة المساعدة القلبية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص القلوب المتبرع بها يكثف الاعتماد على LVAD وTAH | +2.1% | عالمي، مع تأثير حاد في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| أجهزة LVAD ذات التدفق المستمر تقلل إعادة الإدخال للمستشفى مقارنة بالمضخات النبضية | +1.8% | عالمي، بقيادة تبني أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| توسيع المؤشرات لـ TAVR/MCS في فشل القلب المتوسط (FDA وEMA) | +1.5% | أمريكا الشمالية وأوروبا، انتشار إلى APAC | متوسط الأمد (2-4 سنوات) |

| توسع السداد في اليابان وكوريا الجنوبية للعلاج النهائي | +0.9% | آسيا والمحيط الهادئ الأساسية، انتشار إلى الشرق الأوسط وأفريقيا | قصير الأمد (≤ سنتان) |

| المضخات الدقيقة المُرفوعة مغناطيسياً تمكن الدعم الكامل خارج المستشفى | +1.2% | عالمي، مكاسب مبكرة في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| ارتفاع في التجارب السريرية المحلية لـ VAD في الصين بعد إصلاحات المناقصات لعام 2024 | +0.7% | وطني صيني، مع مكاسب مبكرة في بكين وشنغهاي وقوانغتشو | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

نقص القلوب المتبرع بها يكثف الاعتماد على الدعم الدوراني الميكانيكي

تحدث أقل من 100 عملية زراعة قلب للأطفال سنوياً في الصين رغم دخول 40,000 طفل المستشفى بسبب فشل القلب كل عام. لذلك يشهد سوق أجهزة المساعدة القلبية أن الأنظمة الصحية تتبنى الدعم الدوراني الميكانيكي كعلاج من الخط الأول بدلاً من حلول الجسر. برامج العلاج النهائي تستخدم الآن أجهزة مثل القلب الاصطناعي Aeson، الذي دعم 30 حالة جسر إلى الزراعة بمتوسط 156 يوماً من المساعدة. أنظمة Impella المعتمدة حديثاً للأطفال توسع الدعم عبر الجلد للأطفال الذين يزنون ≥30 كيلوغرام، مما يوسع مجموعة المرشحين. نتائج البقاء مع HeartMate 3 تتجاوز خمس سنوات، منافسة معايير الزراعة. هذه الفعالية المستمرة تعيد تموضع الدعم الدوراني الميكانيكي كطريقة علاج نهائية وتدعم النمو طويل الأمد لسوق أجهزة المساعدة القلبية.

الأجهزة ذات التدفق المستمر وعبر الجلد تقلل المضاعفات مقارنة بالأنظمة القديمة

تقنية MagLev الكاملة في HeartMate 3 تلغي نقاط التآكل الميكانيكي، بينما تصميم Impella المحوري يقلل الصدمة الوعائية. أظهرت دراسة ARIES-HM3 أن المرضى الذين توقفوا عن الأسبرين شهدوا أحداث نزيف أقل بنسبة 40%، وأفادت تجربة DanGer Shock بانخفاض مطلق في الوفيات بنسبة 12.7% مع Impella CP في صدمة STEMI القلبية jnjmedtech.com. بروتوكولات الخروج في نفس اليوم والوصول تحت الترقوي تمكن الشفاء الخارجي، مما يقلل التكاليف الداخلية ويوسع سوق أجهزة المساعدة القلبية. معدلات المضاعفات المنخفضة، جنباً إلى جنب مع قابلية النقل، تجعل هذه الأنظمة جذابة لمسارات الجسر إلى الزراعة والعلاج النهائي.

توسيع المؤشرات لـ TAVR/MCS والدعم عبر الجلد في فشل القلب المتوسط

في ديسمبر 2024، وافقت إدارة الغذاء والدواء الأمريكية على Impella 5.5 وImpella CP لفشل القلب عند الأطفال، مكملة تطبيقات الصدمة القلبية للبالغين وPCI عالي المخاطر. توسعات علامة CE الأوروبية لـ Aeson وImpella تعمم الوصول أكثر عبر القارة carmatsa.com. يمكن للمرضى في مراحل مبكرة من فشل القلب الآن الاستفادة من الدعم الميكانيكي عبر الجلد أو المستدام، مما يغير خوارزميات العلاج بعيداً عن العلاج الطبي وحده. هذه الرياح التنظيمية المؤاتية ترفع التبني عبر جميع الطرق وتدفع التوسع المستمر لسوق أجهزة المساعدة القلبية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عمليات السحب من الفئة الأولى (HeartMate 3 EOGO، سحب Medtronic HVAD) | -1.4% | عالمي، تأثير حاد في أمريكا الشمالية وأوروبا | قصير الأمد (≤ سنتان) |

| مخاطر النزيف والسكتة الدماغية المرتبطة بمضادات التخثر لا تزال >20% | -0.8% | عالمي | متوسط الأمد (2-4 سنوات) |

| مضخات قابلة للزرع الكامل محدودة الحجم للأطفال (اختناق القدرة) | -0.6% | عالمي، تأثير حاد في أمريكا الشمالية وأوروبا، ناشئ في APAC | طويل الأمد (≥ 4 سنوات) |

| اعتماد سلسلة التوريد على المغناطيس النادر الأرضي لدوارات MagLev | -0.4% | عالمي، مع تأثير حاد في سلاسل التوريد الصينية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع السداد في اليابان وكوريا الجنوبية للعلاج النهائي

اليابان وكوريا الجنوبية تسددان الآن تكاليف زراعة العلاج النهائي، معترفتان بفعالية تكلفة أجهزة VAD المستدامة مقابل الإدخال المتكرر للمستشفى. هذه القرارات تقلل النفقات الشخصية وتحفز استثمار المستشفيات في البرامج المتخصصة. مع الأجهزة ذات التدفق المستمر التي تحقق متانة أطول ومعدلات سكتة دماغية أقل، يتوقع الدافعون سنوات حياة معدلة بالجودة محسنة. الزخم المبكر للسداد في آسيا والمحيط الهادئ يدعم معدل النمو السنوي المركب ذو الرقمين في المنطقة داخل سوق أجهزة المساعدة القلبية.

عمليات السحب من الفئة الأولى ومخاوف السلامة عبر فئات الأجهزة

أثر سحب HeartMate 3 EOGO في أبريل 2024 على 13,883 جهازاً، مسبباً 273 إصابة و14 وفاة بسبب انسداد الطُعم[2]المصدر: إدارة الغذاء والدواء الأمريكية، "سحب HeartMate 3 EOGO،" fda.gov. سحب Impella من Abiomed بسبب مخاطر الثقب أدى إلى 129 إصابة و49 وفاة fda.gov. هذه الأحداث دفعت إدارة الغذاء والدواء الأمريكية لمراقبة أكثر صرامة بعد التسويق، مما تسبب في توقف بعض المراكز لبرامج VAD والمضخات عبر الجلد. اليقظة المتزايدة تزيد تكاليف الامتثال وقد تخفف مؤقتاً النمو في سوق أجهزة المساعدة القلبية.

مخاطر النزيف والسكتة الدماغية المرتبطة بمضادات التخثر لا تزال >20% للأجهزة القابلة للزرع

النزيف والسكتة الدماغية يبقيان متكررين، مع معدل الإصابة بالسكتة الدماغية قريب من 13% بعد الزراعة و31% وفيات خلال 30 يوماً. متلازمة von Willebrand المكتسبة تفاقم النزيف المعدي المعوي، بينما أهداف مضادات التخثر الصارمة تتحدى الإدارة الخارجية annalscts.com. رغم أن أنظمة HeartMate 3 الخالية من الأسبرين تقلل النزيف بنسبة 40%، المخاطر العامة لا تزال تقيد أهلية المرضى، مما يعدل اختراق سوق أجهزة المساعدة القلبية.

تحليل القطاعات

حسب نوع الجهاز: أجهزة LVAD تقود، الأنظمة عبر الجلد تتوسع

استحوذت أجهزة المساعدة البطينية اليسرى على 77.33% من حصة سوق أجهزة المساعدة القلبية في عام 2024، مما يعكس الأدلة القوية والألفة الجراحية الواسعة. من المتوقع أن ينمو حجم سوق أجهزة المساعدة القلبية المنسوب لأجهزة LVAD جنباً إلى جنب مع تبني العلاج النهائي، مدعوماً بمعيار بقاء HeartMate 3 لخمس سنوات. القلوب الاصطناعية الكاملة، مثل وحدة BiVACOR التيتانيوم، من المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 10.45%، مقدمة دعماً ثنائي البطين للحالات المعقدة. أنظمة Impella عبر الجلد تكمل الأجهزة المستدامة بمعالجة الصدمة القلبية الحادة وPCI عالي المخاطر، مع معالجة أكثر من 330,000 مريض حتى الآن jnjmedtech.com. أجهزة المساعدة البطينية اليمنى وثنائية البطين تلبي الاحتياجات المتخصصة، بينما مضخات البالون داخل الأبهر تحتفظ بالصلة للاستقرار الدموي قصير الأمد. هذه الطرق مجتمعة تنوع سوق أجهزة المساعدة القلبية وتخفف المخاطر السريرية عبر مجموعات المرضى.

الهندسة ذات التدفق المستمر، والتصغير، والرفع المغناطيسي تدعم معظم المنصات من الجيل التالي. دوار BrioVAD المُرفوع بالكامل يهدف لتشغيل أهدأ وانحلال دم مقلل، بينما المضخات الدقيقة عبر الجلد المُرفوعة مغناطيسياً تعد بصدمة وعائية أقل. تسميات الاختراق من إدارة الغذاء والدواء الأمريكية تسرع الجداول الزمنية، مما يمكن التكافؤ التنافسي بين الشركات الناشئة والراسخة. الزراعات الناجحة للجدوى المبكرة تصدق على الأداء وتقوي ثقة المستثمرين، مما يدعم زخم البحث والتطوير داخل صناعة أجهزة المساعدة القلبية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الجسر إلى الزراعة يهيمن، الدعم الحاد ينمو

حازت مؤشرات الجسر إلى الزراعة على 38.67% من سوق أجهزة المساعدة القلبية في عام 2024 حيث يطيل نقص المتبرعين أوقات الانتظار. من المتوقع أن يرتفع العلاج النهائي بمعدل نمو سنوي مركب قدره 11.83%، مدفوعاً بتحسن المتانة واعتراف الدافعين في اليابان وكوريا الجنوبية. من المتوقع أن يتوسع حجم سوق أجهزة المساعدة القلبية للعلاج النهائي بحدة حيث تظهر النتائج السريرية بقاء مماثل للزراعة. الدعم الحاد باستخدام المضخات عبر الجلد يكتسب زخماً بعد مجموعة بيانات DanGer Shock، التي سلطت الضوء على انخفاضات الوفيات في صدمة STEMI، مما يعزز تحديثات الإرشادات.

سيناريوهات الجسر إلى الشفاء تستفيد من الدعم المؤقت في التهاب عضلة القلب أو صدمة ما بعد جراحة القلب، مما يسمح براحة عضلة القلب وإزالة محتملة. دعم PCI عالي المخاطر يوسع استخدام Impella، ومسارات الجسر إلى الترشيح تقدم علاج أثناء فحوصات الزراعة. مع نمو الأدلة، يدمج الأطباء الدعم الميكانيكي في وقت أبكر، محولين الاستخدام الإنقاذي المخصوص إلى خطوط علاج مخططة، وبذلك يوسعون سوق أجهزة المساعدة القلبية.

حسب المستخدم النهائي: المستشفيات تقود، المراكز المتخصصة تبرز

احتفظت المستشفيات بـ 65.50% من سوق أجهزة المساعدة القلبية في عام 2024 بسبب البنية التحتية الجراحية ومتطلبات المراقبة المكثفة. المراكز الطبية الأكاديمية تقود البروتوكولات الجديدة، مثل تجربة INNOVATE التي تقارن BrioVAD مع HeartMate 3. العيادات المتنقلة والمتخصصة تمثل المكان الأسرع نمواً بمعدل نمو سنوي مركب قدره 10.62%، مدعومة بالمراقبة عن بُعد ووصول المضخة تحت الترقوي الذي يقلل مدة الإقامة الداخلية. حجم سوق أجهزة المساعدة القلبية المنسوب للرعاية المتنقلة مهيأ للتوسع حيث تسهل أجهزة الاستشعار اللاسلكية الإشراف عن بُعد.

مختبرات القسطرة داخل المستشفيات تبقى حيوية للنشر عبر الجلد، بينما مراكز الزراعة ترسي الحجم للزراعات المستدامة. برامج شفاء القلب المجتمعية الناشئة ستوسع الوصول الجغرافي، محسنة عدالة الوصول. مبادرات التدريب واتفاقيات الرعاية المشتركة بين المراكز الثلاثية والعيادات المحلية ستدعم انتقالات المرضى، مما يعزز نظاماً بيئياً متعدد الإعدادات داخل صناعة أجهزة المساعدة القلبية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 41.50% من الإيرادات العالمية في عام 2024، مدعومة بموافقات إدارة الغذاء والدواء المبكرة، والقدرة الجراحية المتخصصة، والتغطية القوية للدافع الخاص. المؤسسات الرائدة مثل معهد تكساس للقلب تدفع التجارب الأولى على البشر للقلوب الاصطناعية الكاملة، مبقية سوق أجهزة المساعدة القلبية في المقدمة للابتكار. كندا والمكسيك تضيفان طلباً إضافياً من خلال الإحالات عبر الحدود والبرامج العامة الدافعة.

أوروبا تحمل ثاني أكبر حصة، مع ألمانيا وفرنسا والمملكة المتحدة تتصدر التبني من خلال موافقات CE المنسقة وبرامج الزراعة المتكاملة. سوق أجهزة المساعدة القلبية يستفيد من التغطية الصحية الشاملة، والسداد المستقر، وأنابيب التدريب الجراحي الناضجة. دول أوروبا الجنوبية تستفيد من السياحة الطبية، بينما الدول الشمالية تتبنى مسارات LVAD الخارجية، مما يعزز الاستخدام أكثر.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 12.03%، محفزة بإصلاحات الصين بعد 2024 التي تحفز الابتكار المحلي، مما أدى إلى زراعة أصغر قلب اصطناعي في العالم وزنه 45 غراماً. توسعات السداد في اليابان وكوريا الجنوبية للعلاج النهائي تخلق أرضاً خصبة لأجهزة التدفق المستمر، بينما الهند وأستراليا توسعان برامج المضخات القائمة على القسطرة. الاستثمار الإقليمي في الصحة العامة وانتشار أمراض القلب والأوعية الدموية المتسارع يدعمان النمو طويل الأمد لسوق أجهزة المساعدة القلبية.

المشهد التنافسي

يتميز سوق أجهزة المساعدة القلبية بتوحيد متوسط، مع هيمنة HeartMate 3 من Abbott على زراعات VAD المستدامة ووحدة Abiomed من Johnson & Johnson MedTech تقود المضخات عبر الجلد jnjmedtech.com. BiVACOR وCARMAT وBrioHealth Solutions تحقن الاضطراب عبر القلوب الاصطناعية الكاملة المُرفوعة مغناطيسياً والمضخات الدقيقة القابلة للزرع الكامل. تسميات الاختراق من إدارة الغذاء والدواء والتمويل المخاطر الذي يتجاوز 300 مليون دولار أمريكي منذ 2024 يدعمان تقدمهم.

التحركات الاستراتيجية تشمل موافقة Abbott على نظام خالٍ من الأسبرين، وزراعات BiVACOR للجدوى المبكرة، واستحواذ Johnson & Johnson بقيمة 16.6 مليار دولار أمريكي على Abiomed الذي يعزز هيمنة عبر الجلد. الشراكات التي تدمج المراقبة عن بُعد وإدارة مضادات التخثر-مثل اتفاقية Abbott مع Cadrenal Therapeutics-تهدف لتمييز مسارات الرعاية. اتفاقيات التعاون الجغرافي مع المراكز الصينية تسمح للشركات الغربية بالاستفادة من الطلب سريع النمو في APAC. في الوقت نفسه، المصنعون الصينيون المحليون يسرعون التجارب السريرية، مما قد يدخل أجهزة تنافسية التكلفة يمكن أن تضغط على ديناميكيات التسعير الراسخة.

المشاركون في سلسلة القيمة يعطون الأولوية للتشخيص المدعوم بالذكاء الاصطناعي، وأنظمة الطاقة المحمولة، وأغلفة المضخات الخالية من البوليمر لتخفيف مخاطر العدوى. محافظ الملكية الفكرية حول الرفع المغناطيسي والدوارات الخالية من المحامل تصبح محورية. استجابة لعمليات السحب، الشركات تستثمر في مصفوفات أجهزة الاستشعار المتكررة والبرامج الثابتة ذات التشخيص الذاتي لتجنب أعطال الأجهزة، مما يعزز الثقة في صناعة أجهزة المساعدة القلبية.

قادة صناعة أجهزة المساعدة القلبية

-

Abbott Laboratories

-

BiVACOR Inc.

-

Getinge AB

-

Medtronic PLC

-

Teleflex Incorporated

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: حصلت FineHeart على موافقة ANSM لدراسة أولى على البشر لجهاز LVAD القابل للزرع الكامل Flowmaker.

- مايو 2025: حصلت BiVACOR على تسمية جهاز اختراق من إدارة الغذاء والدواء لقلبها الاصطناعي الكامل التيتانيوم

- مارس 2025: تشاركت Cadrenal Therapeutics مع Abbott لتجربة TECH-LVAD لتقييم tecarfarin مع HeartMate 3

نطاق تقرير سوق أجهزة المساعدة القلبية العالمي

حسب نطاق التقرير، تُعرَّف أجهزة المساعدة القلبية كنوع من المضخات الميكانيكية التي تعمل مع القلب لتحسين كفاءة الضخ والحفاظ على تدفق الدم الأمثل في جميع أنحاء الجسم. يُقسم سوق أجهزة المساعدة القلبية حسب المنتج (مضخة البالون داخل الأبهر، القلب الاصطناعي الكامل، وجهاز المساعدة البطينية)، الطريقة (عبر الجلد وقابل للزرع)، المستخدم النهائي (صيدليات المستشفيات، ومراكز الجراحة المتنقلة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة المساعدة البطينية اليسرى (LVAD) |

| أجهزة المساعدة البطينية اليمنى (RVAD) |

| أجهزة المساعدة ثنائية البطين (BiVAD) |

| مضخة البالون داخل الأبهر (IABP) |

| القلب الاصطناعي الكامل (TAH) |

| أجهزة الدعم الدوراني الأخرى |

| الجسر إلى الزراعة |

| العلاج النهائي |

| الجسر إلى الشفاء |

| التطبيقات الأخرى |

| المستشفيات |

| مراكز القلب والزراعة |

| العيادات المتنقلة / المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الجهاز (القيمة) | أجهزة المساعدة البطينية اليسرى (LVAD) | |

| أجهزة المساعدة البطينية اليمنى (RVAD) | ||

| أجهزة المساعدة ثنائية البطين (BiVAD) | ||

| مضخة البالون داخل الأبهر (IABP) | ||

| القلب الاصطناعي الكامل (TAH) | ||

| أجهزة الدعم الدوراني الأخرى | ||

| حسب التطبيق (القيمة) | الجسر إلى الزراعة | |

| العلاج النهائي | ||

| الجسر إلى الشفاء | ||

| التطبيقات الأخرى | ||

| حسب المستخدم النهائي (القيمة) | المستشفيات | |

| مراكز القلب والزراعة | ||

| العيادات المتنقلة / المتخصصة | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو معدل النمو المتوقع لسوق أجهزة المساعدة القلبية حتى عام 2030؟

من المتوقع أن يتوسع قطاع أجهزة المساعدة البطينية الأساسي بمعدل نمو سنوي مركب قدره 9.88%، مما يرفع مسار قيمة السوق الأوسع نحو عام 2030.

أي فئة أجهزة تهيمن حالياً على الإيرادات العالمية؟

أجهزة المساعدة البطينية اليسرى تشكل 77.33% من مبيعات قطاع 2024، مما يعكس الأدلة السريرية الناضجة والألفة الجراحية الواسعة.

كم من الوقت يعيش المرضى عادة مع نظام HeartMate 3؟

تفيد دراسة MOMENTUM 3 ببقاء متوسط يتجاوز خمس سنوات، مما يضع الجهاز كخيار علاج طويل الأمد ومستدام.

ما التحولات التنظيمية الحديثة التي وسعت الوصول للأطفال؟

في ديسمبر 2024، وافقت إدارة الغذاء والدواء الأمريكية على Impella 5.5 وImpella CP للأطفال الذين يزنون ≥30 كيلوغرام و≥52 كيلوغرام على التوالي، مما يفتح مجموعة علاج جديدة.

لماذا آسيا والمحيط الهادئ هي السوق الإقليمي الأسرع نمواً؟

إصلاحات المشتريات في الصين بعد 2024، بالإضافة إلى توسع السداد للعلاج النهائي في اليابان وكوريا الجنوبية، تدفع معدل نمو سنوي مركب إقليمي قدره 12.03%. أي مخاطر السلامة يجب أن يراقبها التنفيذيون عن كثب؟ • عمليات السحب من الفئة الأولى المرتبطة بانسداد الطُعم أو الثقب ومخاطر النزيف والسكتة الدماغية المرتبطة بمضادات التخثر-لا تزال تؤثر على أكثر من 20% من متلقي الزراعة-تبقى المخاوف الأساسية. . . . . . . . سؤال بحث جديد اسألني أي شيء...

آخر تحديث للصفحة في: