حجم وحصة السوق الألماني لأجهزة القلب والأوعية الدموية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

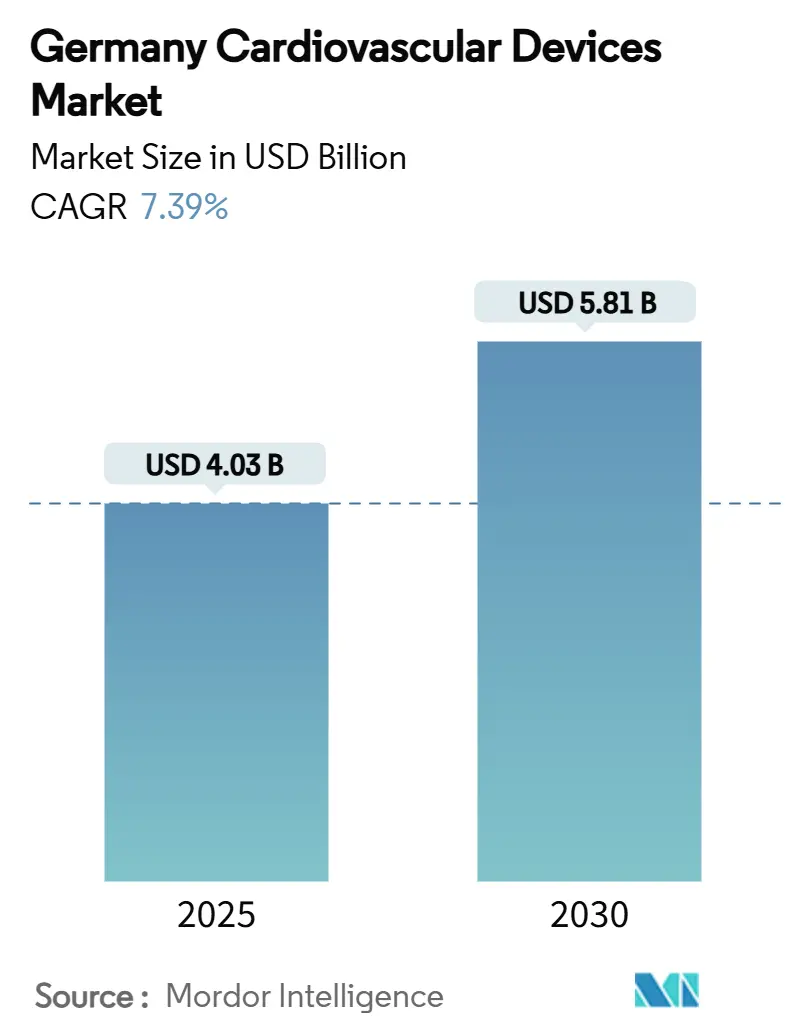

| حجم السوق (2025) | 4.03 مليار دولار أمريكي |

| حجم السوق (2030) | 5.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.39% CAGR |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الألماني لأجهزة القلب والأوعية الدموية من قبل Mordor Intelligence

يبلغ حجم السوق الألماني لأجهزة القلب والأوعية الدموية 3.76 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 7.39% ليصل إلى 5.81 مليار دولار أمريكي بحلول عام 2030. تعزز أحجام الإجراءات الأعلى والسكان المسنون وتوسيع تفويضات المراقبة عن بُعد الطلب طويل الأمد. تواصل المستشفيات الاستثمار في أنظمة القلب الهيكلي وإدارة الإيقاع حيث تفضل مدفوعات DRG التدخلات القائمة على القسطرة على العلاج التحفظي. وفي الوقت نفسه، تولد المراقبة الإلزامية عن بُعد لمرضى قصور القلب المزمن إيرادات متكررة لأجهزة التسجيل القابلة للزرع والتحليلات السحابية، مما يحول السوق الألماني لأجهزة القلب والأوعية الدموية إلى ساحة خدمات تعتمد على البيانات. تكاليف الامتثال لـ EU-MDR تلغي العديد من وحدات حفظ المخزون ذات الهامش المنخفض، مما يحول الابتكار نحو التشخيصات المدعومة بالذكاء الاصطناعي والأنظمة قليلة التوغل والمضخات القابلة للزرع بالكامل التي تقصر فترات الإقامة الداخلية. على الرغم من أن التقدم الدوائي يخفف من امتصاص الأجهزة في المرض في مراحله المبكرة، فإن التركيبة السكانية الألمانية فائقة التقدم في العمر تحافظ على دورات الاستبدال والترقية نشطة، مما يحافظ على مسار إيرادات متوسط أحادي الرقم يمكن التنبؤ به حتى عام 2030.

النتائج الرئيسية للتقرير

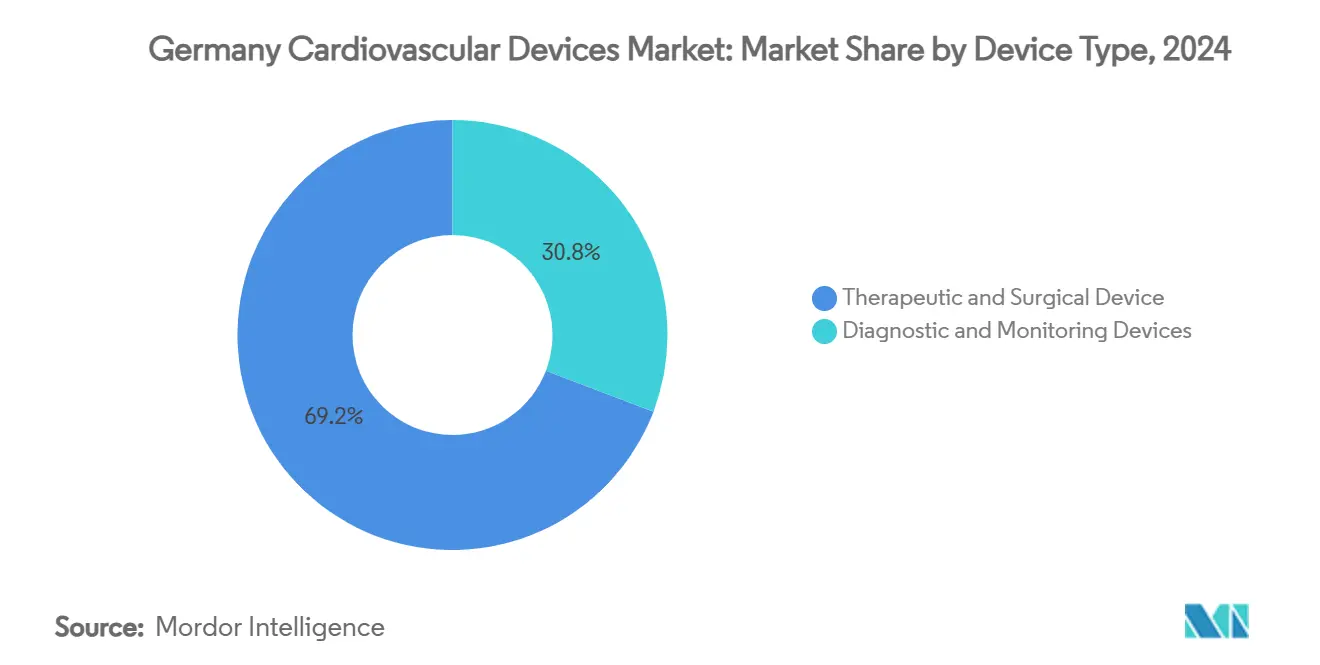

حسب نوع الجهاز، استحوذت الأجهزة العلاجية والجراحية على 69.20% من حصة السوق الألماني لأجهزة القلب والأوعية الدموية في عام 2024؛ من المتوقع أن تسجل أجهزة التشخيص والمراقبة أعلى معدل نمو سنوي مركب بنسبة 6.33% حتى عام 2030.

حسب التطبيق، مثل مرض الشريان التاجي 43.21% من الإيرادات في عام 2024، بينما من المتوقع أن يتقدم قصور القلب بمعدل نمو سنوي مركب قدره 6.84% بين 2025-2030.

حسب المستخدم النهائي، استحوذت المستشفيات على 70.20% من الإنفاق في عام 2024؛ قطاع "أخرى" (المراكز الخارجية، عيادات القلب، الرعاية المنزلية) مهيأ لمعدل نمو سنوي مركب قدره 7.11% حتى 2030.

اتجاهات ورؤى السوق الألماني لأجهزة القلب والأوعية الدموية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التوسع السريع في إجراءات TAVI وTMVR المعوضة يعزز الطلب على صمام القلب عبر القسطرة | 2.30% | وطني، مع تركيز في مستشفيات الجامعة ومراكز القلب المتخصصة | قصير الأمد (≤2 سنتين) |

| المراقبة الإلزامية عن بُعد لقصور القلب (G-BA 2022) تسرع امتصاص أجهزة التسجيل القابلة للزرع | 1.90% | وطني، مع اعتماد مبكر في مستشفيات الجامعة ومراكز إعادة تأهيل القلب | متوسط الأمد (3-4 سنوات) |

| أعلى معدل PCI للفرد في ألمانيا في الاتحاد الأوروبي يدعم دورات استبدال DES والأسلاك التوجيهية | 1.60% | وطني، مع تأثير أعلى في المناطق ذات الشبكات الكثيفة لمختبرات القسطرة | قصير الأمد (≤2 سنتين) |

| التركيبة السكانية فائقة التقدم في العمر في الولايات الجنوبية والشرقية تقود أحجام زرع أجهزة تنظيم ضربات القلب وVAD | 1.40% | إقليمي، مركز في بافاريا وبادن-فورتمبرغ وساكسونيا وتورنغن | طويل الأمد (≥5 سنوات) |

| حوافز ضريبية للبحث والتطوير وانتقال MDR يدعم المبتكرين المحليين (مثل BIOTRONIK) | 1.10% | وطني، مع تركيز في مراكز الابتكار (برلين وميونيخ وهامبورغ) | متوسط الأمد (3-4 سنوات) |

| تمويل قانون Krankenhaus-Zukunft لأنظمة مراقبة ديناميكيات الدم الرقمية في وحدة العناية المركزة/غرفة العمليات | 2.00% | وطني، مع أولوية للرقمنة في المستشفيات العامة | |

| المصدر: Mordor Intelligence | |||

التوسع السريع في إجراءات القلب والأوعية الدموية المعوضة

نظام DRG الألماني يكافئ المستشفيات على الرعاية التدخلية، مما يرفع عدد الإجراءات لزرع الصمام الأبهري عبر القسطرة إلى ما يزيد عن 100000 حالة تراكمية. تواصل مختبرات القسطرة استبدال الأجنحة الجراحية، وتكافؤ السداد بين جراحة الصمام وTAVI يضغط فترات الاسترداد للمعدات الرأسمالية. حيث يتلقى 95% من المرضى الثمانينيين الآن TAVI، يجمع صانعو الأجهزة الصمامات مع مرشحات الحماية الصمية لتكبير متوسط أسعار البيع مع مساعدة المستشفيات في تلبية مقاييس جودة تقليل السكتة الدماغية

المراقبة الإلزامية عن بُعد لقصور القلب

منذ عام 2023، يجب على شركات التأمين القانونية تغطية القياس عن بُعد لمرضى قصور القلب المزمن، مما يحفز اعتماد أجهزة التسجيل القابلة للزرع وأجهزة استشعار ديناميكيات الدم غير الغازية. أنشأت المراكز الجامعية مراكز قيادة تحلل تغذيات البيانات المستمرة وتحفز التدخلات الخارجية المبكرة، مما يقلل إعادة الدخول ويحرر أسرة المرضى الداخليين. يقدم البائعون حزم اشتراك تدمج الأجهزة ولوحات تحكم التحليلات ودعم ترميز السداد، مما يشجع المستشفيات على الانتقال من المتابعة العرضية إلى سير عمل المراقبة الدائمة.

أعلى معدل PCI للفرد في ألمانيا يدعم دورات استبدال الدعامات المطلقة للدواء والأسلاك التوجيهية

يؤدي أطباء القلب الألمان تدخلات شريانية تاجية عبر الجلد أكثر لكل مقيم من أي دولة أخرى في الاتحاد الأوروبي، وهو مقياس مرتبط مباشرة بالشبكة الكثيفة للبلاد من 960+ مختبر قسطرة والسداد الودود للإجراءات. الإنتاجية العالية للإجراءات تؤدي إلى دوران سريع للمخزون للدعامات المطلقة للدواء (DES) والأسلاك التوجيهية للآفات المعقدة، مما يدعم ملفات إعادة الطلب المتوقعة للموردين. تفوز الشركات المحلية مثل Andramed وBentley InnoMed بالحصة مع منصات قابلة للتوسع بالبالون مضبوطة للتشريح المتعرج، مما يدعم التسعير المتميز على وحدات حفظ المخزون المتخصصة. الابتكار المستمر في الأسلاك المطلية بالماء والقساطر الدقيقة يحافظ على معدلات نجاح إجرائية عالية، مما يعزز ولاء الطبيب للمسارات التدخلية. حيث يسعى مشغلو مختبر القسطرة إلى الخروج في نفس اليوم لفتح مساحة DRG، من المتوقع أن يتعزز الطلب على طلاءات DES سريعة الشفاء أكثر.

قانون Krankenhaus-Zukunft يحفز ترقيات مراقبة ديناميكيات الدم الرقمية في وحدة العناية المركزة/غرفة العمليات

يخصص التحفيز الفيدرالي الألماني 4.3 مليار يورو لرقمنة المستشفيات، مع إنفاق أولوية على اتصال وحدة العناية المركزة وغرفة العمليات الذي يفيد مباشرة منصات مراقبة القلب والأوعية الدموية. المنح الرأسمالية تدعم مراقبات ديناميكيات الدم المدعومة بالذكاء الاصطناعي ومسجلات متعددة المعاملات والبرمجيات الوسيطة القابلة للتشغيل البيني التي تغذي البيانات في السجلات الصحية الإلكترونية في الوقت الفعلي. العطاءات المبكرة تفضل البائعين الذين يقدمون شهادة الأمن السيبراني وتحديثات البرمجيات المتوافقة مع MDR، مما يرفع شريط الاعتماد للواردات منخفضة التكلفة. تقرر الفرق السريرية أن لوحات التحكم المتكاملة تقصر أوقات الاستجابة خلال جراحات القلب والأوعية الدموية عالية المخاطر، مما يحسن معايير النتائج التي تؤثر على مكافآت DRG. التمويل محمل مقدماً حتى عام 2026، مما يخلق زيادة مبيعات قريبة الأمد وسوق صيانة طويل الذيل لاشتراكات التحليلات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

| تكاليف ما بعد السوق لـ EU-MDR تجبر الشركات الصغيرة والمتوسطة على سحب وحدات حفظ المخزون التقليدية للقلب والأوعية الدموية | -1.80% | وطني، مع تأثير أكبر على المناطق المركزة للشركات الصغيرة والمتوسطة (بادن-فورتمبرغ، بافاريا) | قصير الأمد (≤2 سنتين) |

| حدود ميزانية DRG تكبح اعتماد زرع أجهزة دعم البطين خارج المراكز الجامعية | -1.20% | وطني، مع تأثير أعلى في المستشفيات غير الجامعية ومراكز القلب الأصغر | متوسط الأمد (3-4 سنوات) |

| المشتريات القائمة على القيمة تقود تآكل الأسعار في الدعامات والبالونات | -1.00% | وطني، مع تأثير أعلى في المناطق ذات أنظمة المشتريات المركزية | قصير الأمد (≤2 سنتين) |

| تقدم العلاج الدوائي (مثل SGLT2i) يعدل أحجام العلاج بالأجهزة | -1.30% | وطني، مع تأثير أعلى في المناطق ذات أنظمة الرعاية الصحية المتقدمة ومراكز البحث | متوسط الأمد (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف ما بعد السوق لـ EU-MDR

رفع قانون MDR لعام 2021 عتبات الأدلة وقدم مراقبة ما بعد السوق المكثفة، مما رفع تكاليف إعادة الاعتماد بنسبة تصل إلى 300% لبعض الشركات الصغيرة. مع 43 هيئة معتمدة فقط لتقييم 500000 جهاز على مستوى الاتحاد الأوروبي، تمتد طوابير الاعتماد إلى عام 2026. تسقط العديد من الشركات الصغيرة والمتوسطة الألمانية قساطر منخفضة الحجم بدلاً من تمويل تجارب جديدة، مما يوحد المشتريات نحو الشركات المتعددة الجنسيات الكبيرة ويقلل تنوع المنتجات للتطبيقات المتخصصة.

تقدم العلاج الدوائي يعدل الطلب على الأجهزة

توصي إرشادات الجمعية الأوروبية لأمراض القلب الآن بمثبطات SGLT2 كعلاج خط أول في قصور القلب، مما يؤجل بعض تدخلات الأجهزة. النجاح الدوائي المبكر يكبح الطلب الفوري على تنظيم ضربات القلب أو إزالة الرجفان، لكن القياس عن بُعد يكشف عدم التعويض مبكراً، مما يغذي في النهاية الأحجام مرة أخرى إلى خطوط أنابيب الأجهزة في مراحل المرض اللاحقة.

تحليل القطاعات

استحوذت الأجهزة العلاجية والجراحية على 69.20% من حصة السوق الألماني لأجهزة القلب والأوعية الدموية في عام 2024، معززة بـ 164 حالة TAVI لكل مليون مقيم. الاعتماد المتزايد على الدعامات المطلقة للدواء وسدادات الزائدة الأذينية اليسرى وأجهزة VAD يؤكد تفضيل المستشفيات للحلول قليلة التوغل التي تقصر إشغال العناية المركزة. على الرغم من نضج التدخل الشرياني التاجي عبر الجلد، تحافظ المجموعات الفرعية عالية المخاطر مثل الآفات المتكلسة على الطلب على قساطر تفتيت الحصى المعوضة تحت رموز OPS الجديدة.

أجهزة التشخيص والمراقبة، رغم كونها أصغر، ستتوسع بمعدل نمو سنوي مركب قدره 6.33% حتى 2030، مدعومة بتحليلات مخطط كهربية القلب المدفوعة بالذكاء الاصطناعي والمراقبة الإلزامية عن بُعد لقصور القلب.

حسب التطبيق: استقرار الشريان التاجي، ارتفاع قصور القلب

يحتفظ مرض الشريان التاجي بأكبر مجموعة إيرادات بنسبة 43.21% في عام 2024، مدعوماً بالانتشار العالي بين العمال المتقاعدين بعد عام 2025. تقرن المستشفيات بشكل متزايد أسلاك احتياطي التدفق الكسري مع الدعامات القابلة للتوسع بالبالون من Andramed أو Bentley InnoMed لتحسين إدارة الآفات.

حسب المستخدم النهائي: نواة المستشفى، زيادة العيادات الخارجية

سلمت المستشفيات 70.20% من مبيعات 2024، بقيادة المراكز الجامعية التي تعمل كمواقع مرجعية للتجارب الأولى على البشر. الرسوم الثابتة الهجينة لـ DRG المُسنة في عام 2024 تستقر توقعات الإيرادات، مما يشجع وضع ميزانية رأسمالية لهجين مختبر القسطرة-غرفة العمليات المتكامل [1]Source: GKV-Spitzenverband, "Hybrid-DRG," gkv-spitzenverband.de .

ينمو قطاع "أخرى" بأسرع معدل عند 7.11% معدل نمو سنوي مركب، حيث تعتمد المراكز الجراحية الخارجية PCI في نفس اليوم وتنشر خدمات الرعاية المنزلية رقع مخطط كهربية القلب القابلة للارتداء. السداد القانوني لتطبيقات DiGA يوسع الوصول إلى كشف اضطراب النظم المحمول، مما يدمج السوق الألماني لأجهزة القلب والأوعية الدموية في الحياة اليومية.

التحليل الجغرافي

تستضيف الولايات الجنوبية مثل بافاريا وبادن-فورتمبرغ مجموعات كثيفة من التكنولوجيا الطبية حول ميونيخ وشتوتغارت. القرب من معاهد فراونهوفر وحرم الجامعة التقنية يسرع تكرار النماذج الأولية، مما يساعد الشركات الإقليمية في تقديم طلبات MDR أسرع. هذه الولايات تولد أيضاً 34% من إجراءات مختبر القسطرة الوطنية، جزئياً لأن السكان الأثرياء يسعون للتدخلات الاختيارية المبكرة.

شمال الراين-وستفاليا تركز أعلى حجم حالات القلب الهيكلي-كولونيا ودوسلدورف وإيسن أجرت مجتمعة أكثر من 12000 إجراء TAVI في عام 2024. المستشفيات الثالثية الكبيرة تستفيد من تدفقات تمويل متنوعة تجمع DRG ومنح التدريس وميزانيات البحث الأوروبية لتجهيز المسارح الهجينة. يعامل بائعو الأجهزة هذه المراكز كمنصات إطلاق، لأن الأدلة الواقعية المنشورة من مناطق الراين-رور تؤثر على لجان الإرشادات.

المناطق الشرقية مثل ساكسونيا تعتمد على طب القلب عن بُعد لتعويض أوقات السفر الأطول إلى المستشفيات الجامعية. اختراق النطاق العريض الذي يتجاوز 95% يمكن تحميلات البيانات المستمرة من مرضى قصور القلب الريفيين، مما يدعم عقود الخدمة بين صناع الأجهزة ومراكز اتصال الصحة عن بُعد الإقليمية. التمويل من الصندوق الأوروبي للتنمية الإقليمية يدعم أكثر البنية التحتية للخادم، مما يضع الشرق كمركز خدمة يصدر تحليلات القياس عن بُعد على الصعيد الوطني.

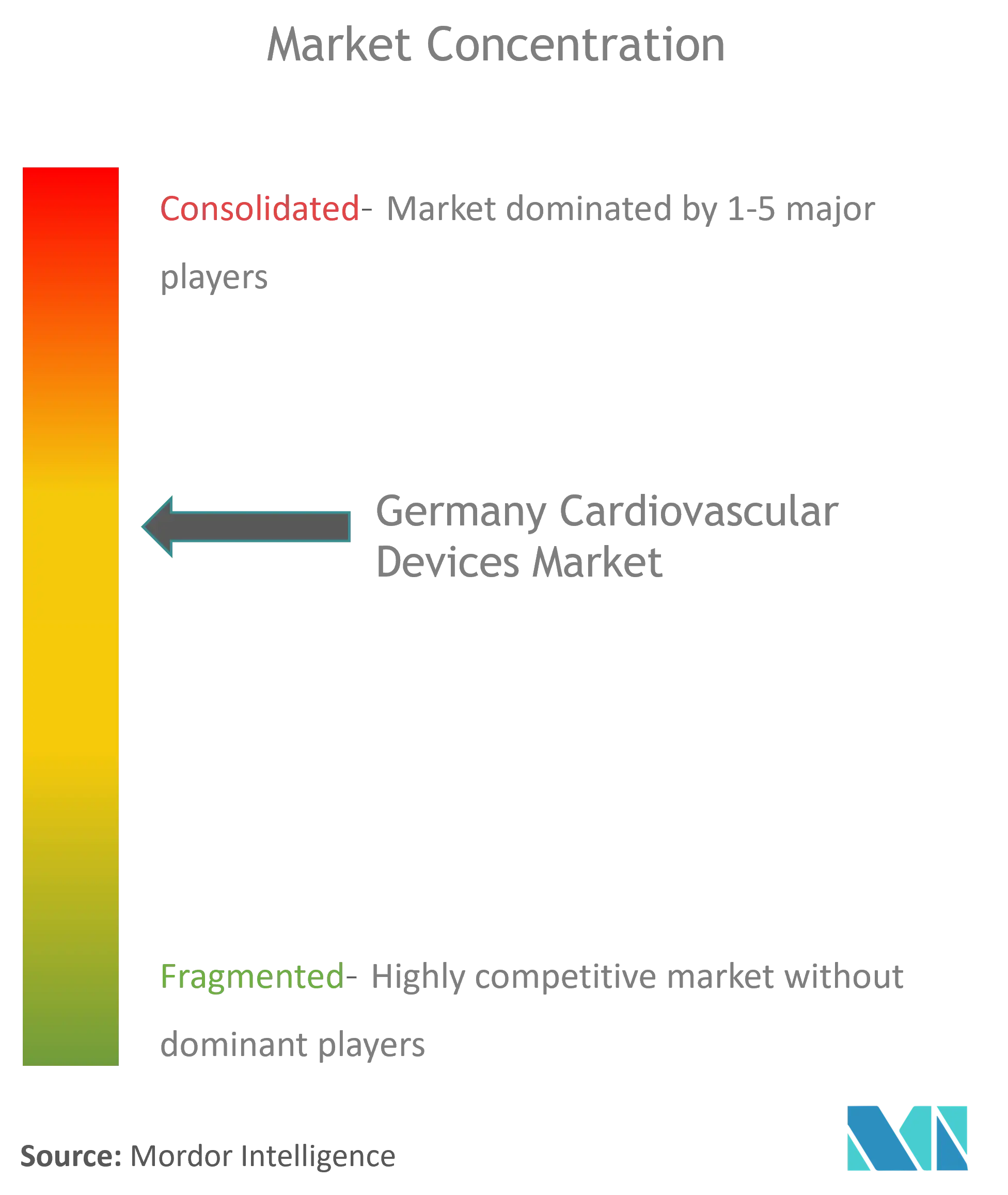

المشهد التنافسي

المنافسة في صناعة أجهزة القلب والأوعية الدموية الألمانية معتدلة، مع تعايش المبتكرين المحليين إلى جانب الشركات العالمية الكبرى. منصة DX من BIOTRONIK تدمج استشعار الأذين في أجهزة إزالة الرجفان أحادية الحجرة، مما يقلل عدد الخيوط ومخاطر المضاعفات. المقر الرئيسي للشركة في برلين يضم خطوط إنتاج عمودية، مما يضمن مرونة الإمداد خلال النقص المرتبط بـ MDR.

Berlin Heals وProtembis يمثلان أمثلة على المتخصصين المتخصصين المدعومين برأس المال المخاطر. جهاز C-MIC من Berlin Heals يطبق التحفيز الكهربائي الحيوي على بطينات قصور القلب، بهدف تجنب العلاج الدوائي مدى الحياة. مرشح ProtEmbo من Protembis يعالج مخاطر الصمة الدماغية خلال TAVI، متماشياً مع تحول المستشفيات نحو مقاييس سلامة المرضى. كلتا الشركتين تستفيد من الاعتمادات الضريبية للمستثمرين الملائكيين الألمان ومنح مشروع فراونهوفر لتمويل التجارب المحورية المشترك.

المدمرون المتمركزون حول الذكاء الاصطناعي مثل LARALAB يشتركون مع بائعي التصوير لتضمين خوارزميات الأهلية مباشرة في PACS المستشفى، مما يضغط وقت مراجعة التصوير المقطعي من ساعات إلى دقائق[2]Source: Edward Plugge, "LARALAB launches REC," einpresswire.com . الشركات المتعددة الجنسيات الكبيرة تتزايد ترخيص هذه الخوارزميات بدلاً من البناء الداخلي، مما يكثف عمليات الاندماج والاستحواذ حيث يطارد المشترون الملكية الفكرية للبرمجيات التي تحصن قاعدة تركيب الأجهزة.

قادة صناعة أجهزة القلب والأوعية الدموية في ألمانيا

-

Abbott Laboratories

-

Boston Scientific Corporation

-

Medtronic PLC

-

Edwards Lifesciences

-

Cardinal Health Inc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2024: أطلقت LARALAB 'REC-فحص الأهلية السريع'، مما يتيح الفحص القائم على الذكاء الاصطناعي لتدخلات الصمام المترالي وثلاثي الشرف

- أغسطس 2024: زرع مستشفى جامعة هايدلبرغ قلبين اصطناعيين كاملين من Carmat Aeson، مما يمد الدعم للمرضى المؤهلين للزرع

نطاق تقرير السوق الألماني لأجهزة القلب والأوعية الدموية

وفقاً لنطاق التقرير، تستخدم أجهزة القلب والأوعية الدموية لتشخيص وعلاج أمراض القلب ومشاكل القلب والأوعية الدموية ذات الصلة. تقدم أجهزة القلب خدمات مراقبة للمستشفيات والأطباء لرعاية المرضى بمساعدة البيانات المجمعة بواسطة مراقبات القلب. يتم تقسيم السوق الألماني لأجهزة القلب والأوعية الدموية حسب نوع الجهاز، أجهزة التشخيص والمراقبة (مخطط كهربية القلب، مراقبة القلب عن بُعد، وأجهزة التشخيص والمراقبة الأخرى)، والأجهزة العلاجية والجراحية (أجهزة دعم القلب، أجهزة إدارة إيقاع القلب، القسطرة، الطعوم، صمامات القلب، الدعامات، والأجهزة العلاجية والجراحية الأخرى). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أنظمة مخطط كهربية القلب |

| مراقب القلب عن بُعد |

| التصوير بالرنين المغناطيسي للقلب |

| التصوير المقطعي للقلب |

| التصوير بالموجات فوق الصوتية/الإيكو |

| أنظمة احتياطي التدفق الكسري (FFR) |

| دعامات الشريان التاجي | الدعامات المطلقة للدواء |

| الدعامات المعدنية الخالية | |

| الدعامات القابلة للامتصاص الحيوي | |

| القساطر | قساطر بالون PTCA |

| قساطر IVUS/OCT | |

| إدارة إيقاع القلب | أجهزة تنظيم ضربات القلب |

| أجهزة إزالة الرجفان القابلة للزرع | |

| أجهزة العلاج بالتزامن القلبي | |

| صمامات القلب | TAVR/TAVI |

| الصمامات الميكانيكية | |

| الصمامات النسيجية/البيولوجية الاصطناعية | |

| أجهزة دعم البطين | |

| القلوب الاصطناعية | |

| الطعوم والرقع | |

| أجهزة جراحة القلب والأوعية الدموية الأخرى |

| مرض الشريان التاجي |

| اضطراب النظم |

| قصور القلب |

| مرض القلب الهيكلي |

| ارتفاع ضغط الدم |

| أخرى |

| المستشفيات |

| أماكن الرعاية المنزلية |

| أخرى |

| أجهزة التشخيص والمراقبة | أنظمة مخطط كهربية القلب | |

| مراقب القلب عن بُعد | ||

| التصوير بالرنين المغناطيسي للقلب | ||

| التصوير المقطعي للقلب | ||

| التصوير بالموجات فوق الصوتية/الإيكو | ||

| أنظمة احتياطي التدفق الكسري (FFR) | ||

| الأجهزة العلاجية والجراحية | دعامات الشريان التاجي | الدعامات المطلقة للدواء |

| الدعامات المعدنية الخالية | ||

| الدعامات القابلة للامتصاص الحيوي | ||

| القساطر | قساطر بالون PTCA | |

| قساطر IVUS/OCT | ||

| إدارة إيقاع القلب | أجهزة تنظيم ضربات القلب | |

| أجهزة إزالة الرجفان القابلة للزرع | ||

| أجهزة العلاج بالتزامن القلبي | ||

| صمامات القلب | TAVR/TAVI | |

| الصمامات الميكانيكية | ||

| الصمامات النسيجية/البيولوجية الاصطناعية | ||

| أجهزة دعم البطين | ||

| القلوب الاصطناعية | ||

| الطعوم والرقع | ||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | ||

| حسب التطبيق | مرض الشريان التاجي | |

| اضطراب النظم | ||

| قصور القلب | ||

| مرض القلب الهيكلي | ||

| ارتفاع ضغط الدم | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| أماكن الرعاية المنزلية | ||

| أخرى | ||

الأسئلة الرئيسية المجاب عليها في التقرير

1. ما هو حجم السوق الألماني لأجهزة القلب والأوعية الدموية في عام 2025؟

السوق يقف عند 4.03 مليار دولار أمريكي.

2. ما هو معدل النمو المتوقع للسوق الألماني لأجهزة القلب والأوعية الدموية حتى عام 2030؟

يُتوقع معدل نمو سنوي مركب قدره 7.39% من 2025-2030.

3. أي قطاع ينمو أسرع داخل السوق الألماني لأجهزة القلب والأوعية الدموية؟

أجهزة التشخيص والمراقبة سترتفع بمعدل نمو سنوي مركب قدره 6.33% خلال فترة التوقعات.

4. لماذا المراقبة الإلزامية عن بُعد مهمة لرعاية قصور القلب الألماني؟

السداد القانوني يتطلب المراقبة عن بُعد لأكثر من 3 ملايين مريض، مما يقود اعتماد أجهزة التسجيل القابلة للزرع أعلى ويقلل إعادة الدخول.

آخر تحديث للصفحة في: