حجم وحصة سوق أجهزة القلب التداخلية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

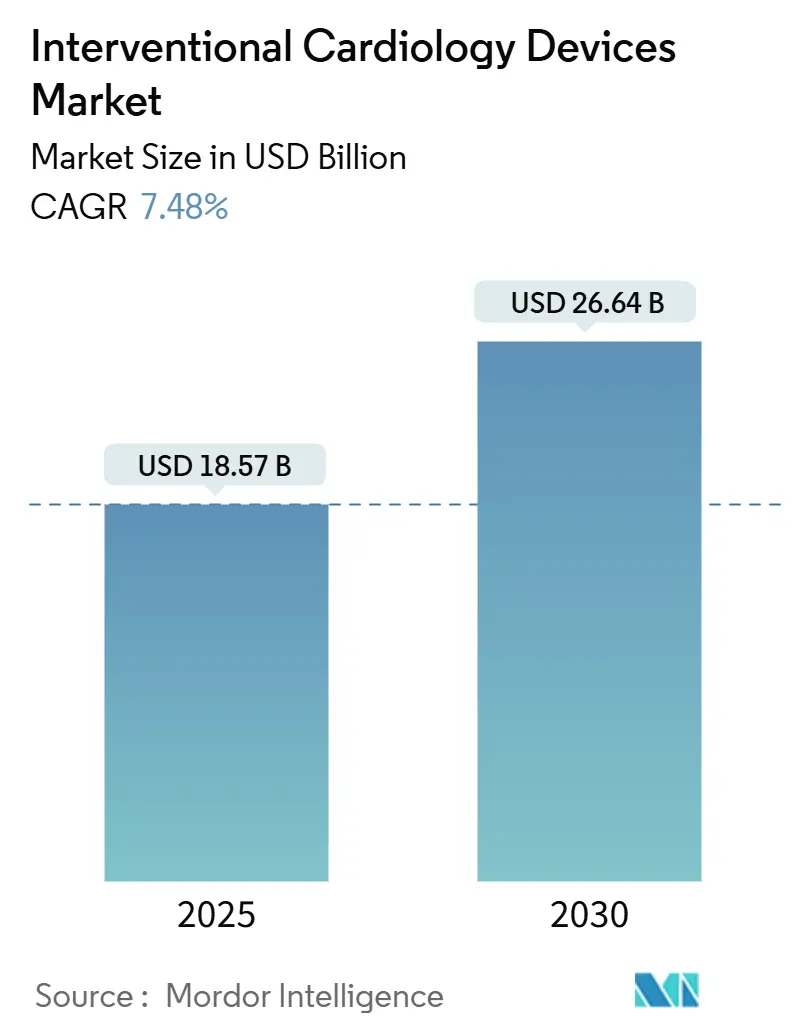

| حجم السوق (2025) | 18.57 مليار دولار أمريكي |

| حجم السوق (2030) | 26.64 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.48% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة القلب التداخلية من قِبل Mordor Intelligence

حقق سوق أجهزة القلب التداخلية 18.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 26.64 مليار دولار أمريكي بحلول عام 2030، مُسجلاً معدل نمو سنوي مركب قدره 7.48%. يُثبت النمو الحالي من خلال الاعتماد السريع على الإجراءات طفيفة التوغل التي تعتمد على الدعامات المطلية بالأدوية وأنظمة تفتيت الحصى داخل الأوعية الدموية (IVL) والتصوير المعزز بالذكاء الاصطناعي. يستمر العبء العالمي المتزايد لمرض الشريان التاجي (CAD)، إلى جانب مسارات الخروج في نفس اليوم واعتماد مراكز الجراحة المتنقلة (ASC)، في توسيع مجموعة المرضى القابلة للعلاج. تتحول خطوط إنتاج المنتجات نحو منصات أرق وقابلة للامتصاص الحيوي حيث يضع المنظمون ومقدمو الخدمات تركيزاً أكبر على السلامة والاستدامة طويلة المدى. تتصاعد شدة المنافسة حيث تسعى الشركات المصنعة الكبيرة إلى عمليات الاستحواذ التي تضيف تقنيات متمايزة وتعزز سلاسل التوريد. يشكل التدقيق التنظيمي المتزايد ونقص القوى العاملة والتشريعات المادية عقبات ولكنها لم تحرف مسار السوق التصاعدي.

النقاط الرئيسية للتقرير

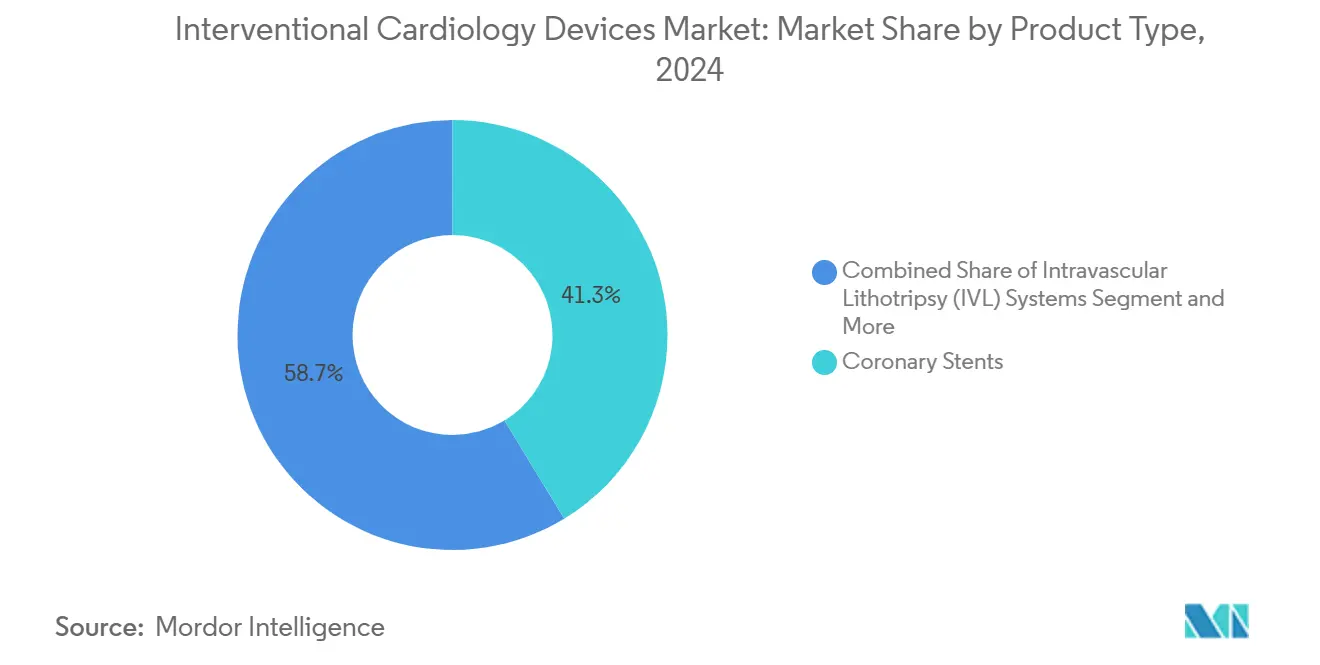

- حسب نوع المنتج، تصدرت الدعامات التاجية بنسبة 41.35% من حصة سوق أجهزة القلب التداخلية في عام 2024، بينما من المتوقع أن تنمو أنظمة IVL بمعدل نمو سنوي مركب قدره 11.25% حتى عام 2030.

- حسب المستخدم النهائي، هيمنت المستشفيات على 67.53% من حصة حجم سوق أجهزة القلب التداخلية في عام 2024؛ تُظهر مراكز ASC أسرع نمو بمعدل نمو سنوي مركب قدره 10.85% حتى عام 2030.

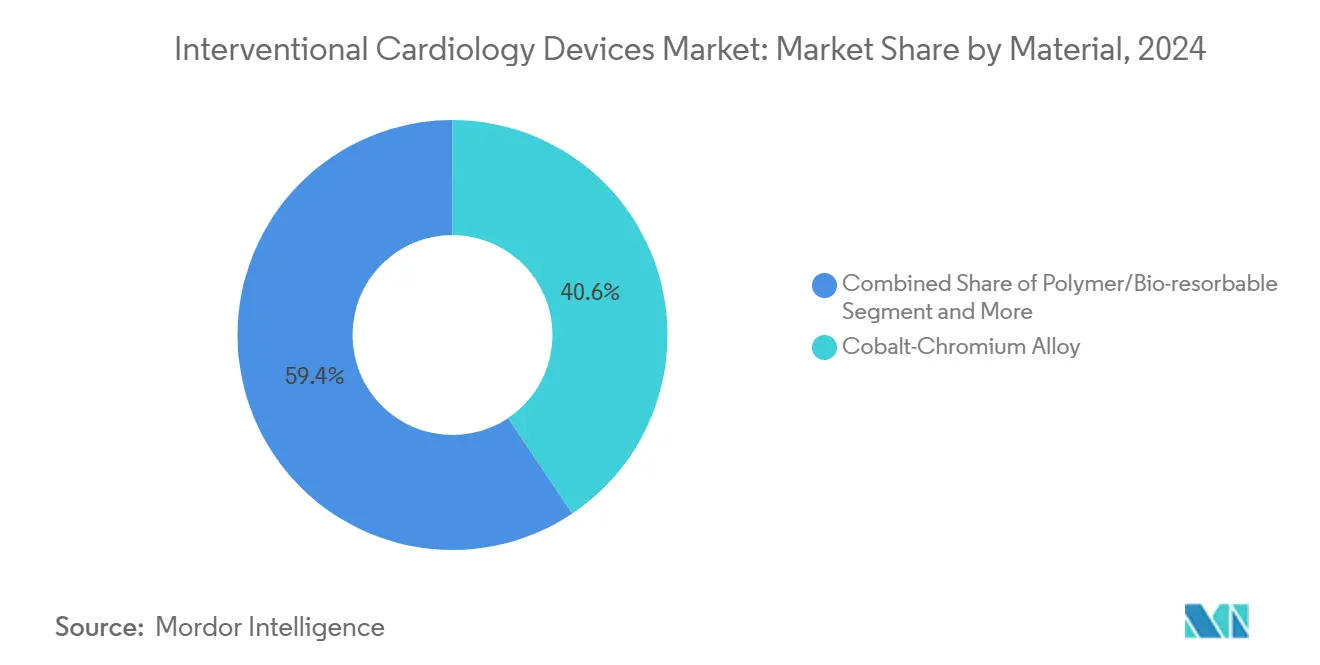

- حسب المادة، استحوذت سبائك الكوبالت-الكروم على 40.62% من حصة الإيرادات في عام 2024، بينما تتقدم منصات البوليمر والقابلة للامتصاص الحيوي بمعدل نمو سنوي مركب قدره 12.52%.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بنسبة 41.82% من سوق أجهزة القلب التداخلية في عام 2024، لكن منطقة آسيا والمحيط الهادئ تتوسع بمعدل نمو سنوي مركب قدره 12.61% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة القلب التداخلية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار CAD وحجم إجراءات PCI | +1.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| التحول إلى العلاجات طفيفة التوغل | +1.5% | الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| تآكل أسعار الدعامات المطلية بالأدوية (DES) | +1.2% | آسيا والمحيط الهادئ، أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| التصوير المعزز بالذكاء الاصطناعي ودعم اتخاذ القرار | +0.9% | أمريكا الشمالية، الاتحاد الأوروبي، آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| الخروج في نفس اليوم والهجرة إلى ASC | +0.7% | أمريكا الشمالية، أوروبا | قصير المدى (≤ سنتان) |

| دفعة الاستدامة للمنصات القابلة للامتصاص الحيوي | +0.4% | الاتحاد الأوروبي، أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار مرض الشريان التاجي وإجراءات PCI

يبقى مرض الشريان التاجي السبب الرئيسي للوفيات على مستوى العالم، حيث يصيب أكثر من 20 مليون بالغ في الولايات المتحدة وحدها. تؤدي الشيخوخة والسمنة وأنماط الحياة المستقرة إلى زيادة الطلب على الإجراءات، خاصة لأمراض الأوعية المتعددة والآفات المتكلسة المعقدة التي تستفيد من علاج IVL. تُظهر أسواق آسيا والمحيط الهادئ أعلى ارتفاع حيث يؤدي التحضر إلى تغيير الأنماط الغذائية وأنماط النشاط. تشكل التدخلات المتكررة الآن جزءاً أكبر من حجم الإجراءات لأن مرض الشريان التاجي يُدار كحالة مزمنة، مما يحافظ على استخدام الأجهزة بما يتجاوز الرعاية أحادية النوبة.

التحول المتسارع نحو العلاجات طفيفة التوغل

تفضل المستشفيات وشركات التأمين الطرق عبر الجلد التي تقصر فترات الإقامة وتقلل المضاعفات. عززت جائحة كوفيد-19 هذا التفضيل وحفزت اعتماد البالونات المطلية بالأدوية والسقالات القابلة للامتصاص الحيوي[1]JACC, "Same-Day Discharge Principles," jacc.org. يعزز التصوير المساعد بالذكاء الاصطناعي الدقة ويقلل حمولة التباين ويوسع الأهلية للمرضى المسنين أو الذين يعانون من أمراض مصاحبة والذين كانوا يُعتبرون سابقاً عالي الخطورة للجراحة المفتوحة.

تآكل مستمر في أسعار الدعامات المطلية بالأدوية يوسع المجموعة القابلة للعلاج

تؤدي الداخلون الجنريكون ووفورات التصنيع إلى خفض أسعار وحدات الدعامات المطلية بالأدوية بما يصل إلى 40% في الأسواق الناشئة، مما يُمكن المستشفيات من توسيع برامج PCI دون المساومة على النتائج. تؤدي حوافز الشراء القائمة على القيمة إلى تسريع التحول نحو المنصات الفعالة من حيث التكلفة، خاصة التصاميم فائقة الرقة والبوليمر القابل للتحلل الحيوي التي تحافظ على الأداء السريري[2]EuroIntervention, "Medical Device Regulation in Europe," eurointervention.pcronline.com.

اعتماد التصوير المعزز بالذكاء الاصطناعي ودعم اتخاذ القرار قبل PCI

قللت تقنية CT المشتقة من احتياطي التدفق الجزئي من شركة HeartFlow من تصوير الأوعية الدموية التوغلي غير الضروري في أكثر من 90,000 مريض في NHS، مما يؤكد صحة الفرز المُمكن بالذكاء الاصطناعي على نطاق وطني. تعمل الشراكات بين شركات تحليل الصور وشركات الأجهزة على دمج توصيف اللويحة والتصور ثلاثي الأبعاد في سير العمل الروتيني، مما يحسن معدلات النجاح في المرور الأول ويقلل التعرض للإشعاع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مسارات تنظيمية صارمة متعددة المناطق | −1.1% | الاتحاد الأوروبي، الولايات المتحدة، اليابان | متوسط المدى (2-4 سنوات) |

| نقص عالمي في موظفي مختبرات القسطرة | −0.8% | أمريكا الشمالية الريفية، المناطق النامية | طويل المدى (≥ 4 سنوات) |

| فعالية العلاج الدوائي من الخط الأول | −0.6% | الأسواق عالية الدخل | طويل المدى (≥ 4 سنوات) |

| تشريعات مكافحة البلاستيك على إمداد البوليمر | −0.4% | أمريكا الشمالية، الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مسارات تنظيمية صارمة متعددة المناطق

تتطلب لائحة الأجهزة الطبية في الاتحاد الأوروبي بيانات سريرية أكثر صرامة ومراقبة ما بعد السوق، مما يزيد من وقت الوصول إلى السوق وتكاليف الامتثال. في الوقت نفسه، رفعت الولايات المتحدة من رقابة الاستدعاء بعد عدة أحداث من الفئة الأولى[3]U.S. FDA, "Class I Recall VARIPULSE Catheter," fda.gov. تجبر المتطلبات الإقليمية المختلفة الشركات المصنعة على تشغيل برامج موافقة متوازية، مما يضغط على المبتكرين الأصغر.

نقص عالمي في موظفي مختبرات القسطرة وأطباء القلب التداخليين

يهدد العجز المتوقع البالغ 8,650 طبيب قلب أمريكي بحلول عام 2037 القدرة الاستيعابية، حيث تفتقر المناطق الريفية للتغطية بدوام كامل لـ 22 مليون مقيم. تتأخر خطوط تدريب ممرضات وفنيي مختبرات القسطرة عن الطلب، مما يؤدي إلى تأخيرات أطول في الجدولة وعدم الاستفادة الكاملة من رؤوس الأموال المثبتة.

تحليل القطاعات

حسب نوع المنتج: أنظمة IVL تقود الابتكار

حققت الدعامات التاجية أكبر إيرادات، حيث احتلت 41.35% من سوق أجهزة القلب التداخلية في عام 2024، مدعومة بالطلب المستدام على التدخلات عبر الجلد. تُتوقع أن تتقدم منصات IVL، رغم حداثتها، بمعدل نمو سنوي مركب قدره 11.25% حتى عام 2030. من المتوقع أن يتوسع حجم سوق أجهزة القلب التداخلية لتقنية IVL بشكل ملحوظ حيث تُعالج الآفات المتكلسة بكثرة بشكل متزايد عبر الجلد. تقلل الدعامات المطلية بالأدوية فائقة الرقة والسقالات القابلة للامتصاص الحيوي من الجيل التالي من إعادة التضيق وتسهل الشفاء الفسيولوجي للأوعية. تقتصر الدعامات المعدنية العارية الآن على المرضى الذين يحتاجون علاج مضاد للصفيحات مزدوج مُختصر. تحافظ بالونات PTCA والأسلاك الموجهة على نمو حجم مستقر، حيث تحصل البالونات المطلية بالأدوية على اهتمام لإدارة إعادة التضيق داخل الدعامة بعد موافقة FDA على منصة Agent في عام 2024.

تستفيد المساعدات الإجرائية مثل قسطرات IVUS وOCT من طبقات الذكاء الاصطناعي التي تحسن تقييم الآفة وتحسن تحجيم الجهاز. أجهزة الإرقاء التي تُمكن المشي الفوري هي جزء لا يتجزأ من بروتوكولات الخروج في نفس اليوم. مجتمعة، تعزز هذه الابتكارات الكفاءة الإجرائية وتوسع المدى السريري لـ PCI.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز ASC تسرع تحول السوق

مثلت المستشفيات 67.53% من إيرادات السوق في عام 2024 بسبب البنية التحتية التي تدعم التدخلات عالية المخاطر والنسخ الاحتياطي على مدار 24 ساعة. ومع ذلك، ترتفع أحجام ASC بمعدل نمو سنوي مركب قدره 10.85% حيث يتوسع تعويض Medicare وتؤكد الأدلة السريرية تكافؤ السلامة مع الإعدادات للمرضى الداخليين. إذا وصلت الاختراق إلى نصف الحالات المؤهلة، يمكن لأنظمة الصحة توفير 200-500 مليون دولار أمريكي كل عام دون المساومة على النتائج. يُتوقع أن يتسع حجم سوق أجهزة القلب التداخلية لإجراءات ASC حيث تقلل كفاءات مختبر القسطرة والبروتوكولات المعيارية من تكاليف التشغيل.

تمزج مختبرات القسطرة القلبية المختلطة موارد المستشفى مع كفاءة ASC، مما يوفر خياراً وسطياً للحالات متوسطة المخاطر. الخروج في نفس اليوم، المُعتمد من الكلية الأمريكية لأمراض القلب، يدعم استراتيجية الهجرة هذه ويقود شراء أجهزة الإغلاق التي تقلل وقت التعافي.

حسب المادة: المنصات القابلة للامتصاص الحيوي تكتسب زخماً

احتفظت سبائك الكوبالت-الكروم بحصة إيرادات 40.62% في عام 2024 لقوتها ورؤيتها التنظيرية الفلوريدية. تهيمن سبائك البلاتين-الكروم والنيتينول على مجالات متخصصة تتطلب عتامة إشعاعية أو تمدد ذاتي. من المتوقع أن تنمو المواد القائمة على البوليمر والقابلة للامتصاص الحيوي بالكامل بنسبة 12.52% سنوياً، مشجعة بنموذج "عدم ترك شيء وراءه". حصلت سقالة Esprit BTK من Abbott على موافقة FDA في عام 2024، مُظهرة نتائج فائقة لإنقاذ الأطراف. من المتوقع أن تتوسع حصة سوق أجهزة القلب التداخلية للمنصات صديقة البيئة أكثر حيث يجبر حظر DEHP المُرتقب في كاليفورنيا الشركات المصنعة على إعادة صياغة البلاستيك. تُظهر السقالات القائمة على الحديد الآن امتصاصاً كاملاً خلال 18 شهراً مع الحفاظ على القوة الشعاعية، معالجة القيود الميكانيكية السابقة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تصدرت أمريكا الشمالية سوق أجهزة القلب التداخلية بنسبة 41.82% من الإيرادات في عام 2024 على أساس التغطية التأمينية الواسعة وشبكات البحث السريري القوية والاعتماد السريع للتصوير الموجه بالذكاء الاصطناعي. تريد المنطقة أيضاً في اعتماد ASC والخروج في نفس اليوم للـ PCI المعقد، رغم أن يقظة استدعاء FDA وثغرات توظيف مختبر القسطرة تخفف النمو. تتبع أوروبا كساحة ناضجة لكنها ودود للابتكار حيث تشجع مبادرات الاستدامة السقالات القابلة للامتصاص الحيوي وسلاسل التوريد منخفضة الكربون. تكاليف امتثال MDR تؤثر على الشركات المصنعة الصغيرة، لكن ألمانيا وفرنسا تستمران في تجريب الاستخدام البشري المبكر لأجهزة الجيل التالي.

آسيا والمحيط الهادئ هي محرك النمو البارز بمعدل نمو سنوي مركب متوقع قدره 12.61%. توسيع التأمين العام في الصين وطفرة بناء المستشفيات يوسعان أحجام PCI، بينما البيئة محدودة السعر في الهند تفضل منصات DES فعالة التكلفة مثبتة بالإنتاج المحلي. عملية الموافقة الصارمة في اليابان تبطئ الطرح لكنها تحكم تسعيراً مميزاً بمجرد تأمين التصريح. تُظهر كوريا الجنوبية وأستراليا جودة إجرائية عالية ودمج مبكر للذكاء الاصطناعي، مما يضعهما كمراكز ابتكار ثانوية. معاً، هذه الاتجاهات ستعيد تشكيل الديناميكيات التنافسية الإقليمية وتعيد توزيع مجامع الإيرادات المستقبلية داخل سوق أجهزة القلب التداخلية.

المشهد التنافسي

سوق أجهزة القلب التداخلية مُركز بدرجة متوسطة. تهيمن Abbott وMedtronic وBoston Scientific وJohnson & Johnson مجتمعة من خلال المحافظ الشاملة والتوزيع العالمي. أغلقت Johnson & Johnson شراءها بقيمة 13.1 مليار دولار أمريكي لـ Shockwave Medical في عام 2024، حاصلة على موقع قيادي في تقنية IVL. أعلنت Teleflex عن استحواذ بقيمة 760 مليون يورو على وحدة التدخل الوعائي في Biotronik في عام 2025، مضيفة قدرة البالونات المطلية بالأدوية وDES.

خطوط R&D تؤكد على التصوير المُمكن بالذكاء الاصطناعي والدعامات أرق والمواد القابلة للامتصاص بالكامل. خيار الأسهم من Medtronic في CathWorks يُؤكد التقارب الاستراتيجي بين التشخيص والعلاج. الشركات المصنعة الإقليمية الأصغر تتنافس على السعر وخفة الحركة التنظيمية المحلية، خاصة في الصين والهند، بينما عمليات الشراء برؤوس أموال خاصة لممارسات أمراض القلب في الولايات المتحدة تبدأ في التأثير على قرارات الشراء من خلال التعاقد المركزي. أحداث الاستدعاء المستمرة ترفع المخاطر السمعية ويمكن أن تعيد تشكيل مواقع الحصص بسرعة، مما يعزز أهمية مراقبة ما بعد السوق وإدارة الجودة الاستباقية عبر صناعة أجهزة القلب التداخلية.

قادة صناعة أجهزة القلب التداخلية

-

Cook Medical Inc.

-

Abbott Laboratories

-

Boston Scientific Corporation

-

Terumo Medical Corporation

-

Medtronic plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: بدأت Abbott تجربة سريرية أمريكية على 335 مريضاً لتقييم نظام IVL التاجي الخاص بها.

- فبراير 2025: وافقت Teleflex على الاستحواذ على أعمال التدخل الوعائي في Biotronik مقابل 760 مليون يورو، مع توقع إغلاق الصفقة في الربع الثالث من عام 2025.

نطاق تقرير سوق أجهزة القلب التداخلية العالمية

وفقاً لنطاق هذا التقرير، أمراض القلب التداخلية هي التخصص الفرعي لأمراض القلب الذي يستخدم تقنيات قائمة على القسطرة داخل الأوعية مع التنظير الفلوري لعلاج أمراض الشريان التاجي والصمامات والقلب الخلقية. سوق أجهزة القلب التداخلية مُقسم حسب نوع المنتج (الدعامات التاجية (الدعامات العارية، الدعامات المطلية بالأدوية، والدعامات القابلة للامتصاص الحيوي)، القسطرات (قسطرات الأوعية الدموية، قسطرات الموجات فوق الصوتية داخل الأوعية (IVUS)، وقسطرات توجيه رأب الأوعية التاجية عبر الجلد (PTCA))، بالونات رأب الأوعية التاجية عبر الجلد (PTCA)، أسلاك توجيه رأب الأوعية التاجية عبر الجلد (PTCA)، وأنواع المنتجات الأخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الدعامات التاجية | الدعامات المعدنية العارية |

| الدعامات المطلية بالأدوية | |

| السقالات القابلة للامتصاص الحيوي | |

| القسطرات | قسطرات الأوعية الدموية |

| قسطرات IVUS/OCT | |

| قسطرات توجيه PTCA | |

| بالونات PTCA | |

| الأسلاك الموجهة | |

| أجهزة الإرقاء وإغلاق الأوعية | |

| أنظمة تفتيت الحصى داخل الأوعية الدموية (IVL) |

| المستشفيات |

| مراكز الجراحة المتنقلة |

| مختبرات القسطرة القلبية |

| سبيكة الكوبالت-الكروم |

| سبيكة البلاتين-الكروم |

| النيتينول |

| البوليمر/القابل للامتصاص الحيوي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | الدعامات التاجية | الدعامات المعدنية العارية |

| الدعامات المطلية بالأدوية | ||

| السقالات القابلة للامتصاص الحيوي | ||

| القسطرات | قسطرات الأوعية الدموية | |

| قسطرات IVUS/OCT | ||

| قسطرات توجيه PTCA | ||

| بالونات PTCA | ||

| الأسلاك الموجهة | ||

| أجهزة الإرقاء وإغلاق الأوعية | ||

| أنظمة تفتيت الحصى داخل الأوعية الدموية (IVL) | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة المتنقلة | ||

| مختبرات القسطرة القلبية | ||

| حسب المادة | سبيكة الكوبالت-الكروم | |

| سبيكة البلاتين-الكروم | ||

| النيتينول | ||

| البوليمر/القابل للامتصاص الحيوي | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق أجهزة القلب التداخلية؟

تم تقدير السوق بـ 18.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 26.64 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يتوسع بأسرع وتيرة؟

من المتوقع أن تنمو أنظمة تفتيت الحصى داخل الأوعية الدموية بمعدل نمو سنوي مركب قدره 11.25% حتى عام 2030، وهو الأعلى بين جميع فئات المنتجات.

لماذا تكتسب مراكز الجراحة المتنقلة حصة سوقية؟

نمو ASC مدفوع بتعويض Medicare لـ PCI وبروتوكولات الخروج في نفس اليوم والتوفير السنوي المحتمل البالغ 200-500 مليون دولار أمريكي بمجرد وصول الاختراق إلى 50%.

كيف تؤثر التغييرات التنظيمية في أوروبا على توفر الأجهزة؟

تتطلب لائحة الأجهزة الطبية المزيد من الأدلة السريرية ومراقبة ما بعد السوق، مما يمدد الجداول الزمنية للموافقة ويزيد تكاليف الامتثال للشركات المصنعة.

ما المواد المتوقع أن تهيمن على منصات الدعامة المستقبلية؟

تتقدم سقالات البوليمر والقابلة للامتصاص الحيوي بالكامل بمعدل نمو سنوي مركب قدره 12.52%، مدفوعة بالنتائج السريرية المواتية وتفويضات الاستدامة مثل حظر DEHP في كاليفورنيا.

ما مدى أهمية نقص القوى العاملة في أمراض القلب التداخلية؟

تواجه الولايات المتحدة وحدها نقصاً متوقعاً قدره 8,650 طبيب قلب بحلول عام 2037، مع معاناة المناطق الريفية من أكثر الثغرات حدة في تغطية مختبر القسطرة.

آخر تحديث للصفحة في: