حجم وحصة سوق أجهزة القلب والأوعية الدموية في السويد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

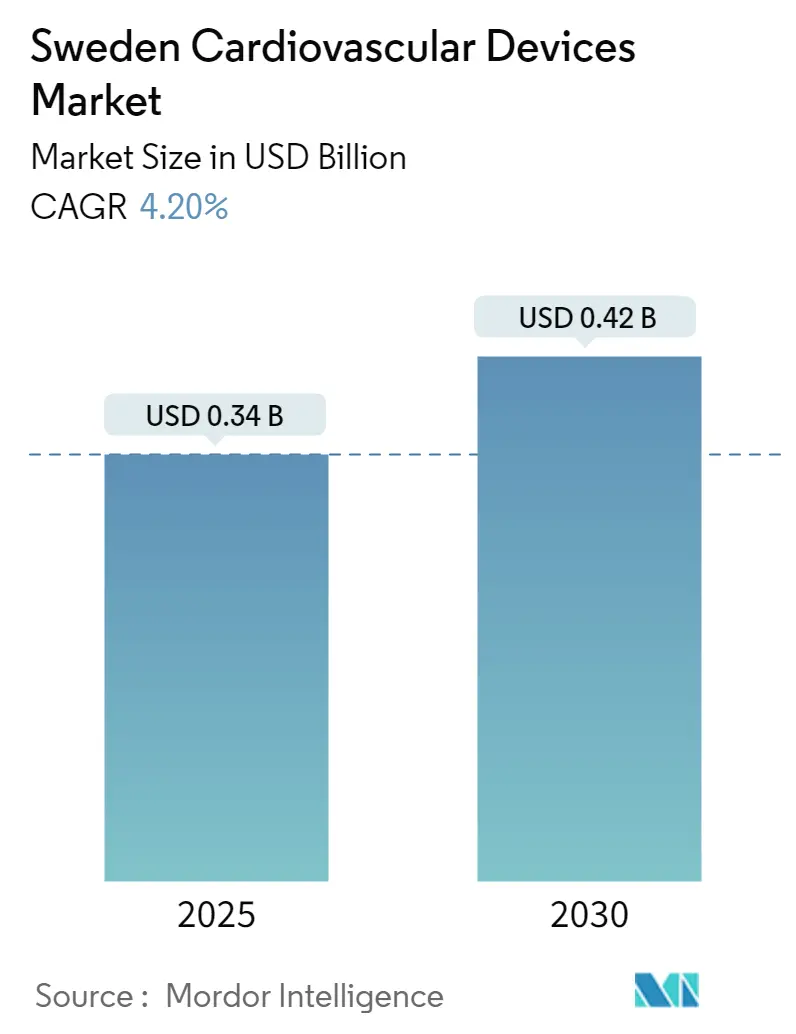

| حجم السوق (2025) | 0.34 مليار دولار أمريكي |

| حجم السوق (2030) | 0.42 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.20% CAGR |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أجهزة القلب والأوعية الدموية في السويد بواسطة Mordor Intelligence

يقف سوق أجهزة القلب والأوعية الدموية في السويد عند 0.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 0.42 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب ثابت قدره 4.2% ضمن نظام الرعاية الصحية الممول من القطاع العام في البلاد [1]المصدر: مستشفى جامعة كارولينسكا، 'تقرير جراحة القلب والأوعية الدموية السنوي 2024'، karolinska.se. تواصل البنية التحتية القوية للصحة الرقمية وطول العمر المتوقع والسداد الصارم القائم على القيمة تشكيل سوق أجهزة القلب والأوعية الدموية، موجهة الشركات المصنعة نحو الحلول المثبتة سريرياً والفعالة من حيث التكلفة التي تتماشى مع أهداف الطب القائم على الأدلة في السويد. يتم دعم زخم النمو أيضاً بنسبة 20.5% من المواطنين الذين تبلغ أعمارهم 65 عاماً فأكثر وتزايد أحجام الإجراءات للعلاجات طفيفة التوغل. تتوسع تقنيات التشخيص والمراقبة، المدعومة بالذكاء الاصطناعي والاتصال عن بُعد، بشكل أسرع من فئات التدخل التقليدية حيث تتحرك منطقة ستوكهولم نحو هدفها المتمثل في تحقيق 50% من تقديم الرعاية الصحية الرقمية بحلول عام 2030. وبالمثل، أدت الاستعداد المبكر للسويد للائحة الأجهزة الطبية الأوروبية (MDR) إلى الحد من انقطاع العرض مقارنة بالأسواق النظيرة مع تشجيع إدخال منتجات الجيل الجديد التي تلبي معايير الأدلة السريرية المرتفعة.

النقاط الرئيسية في التقرير

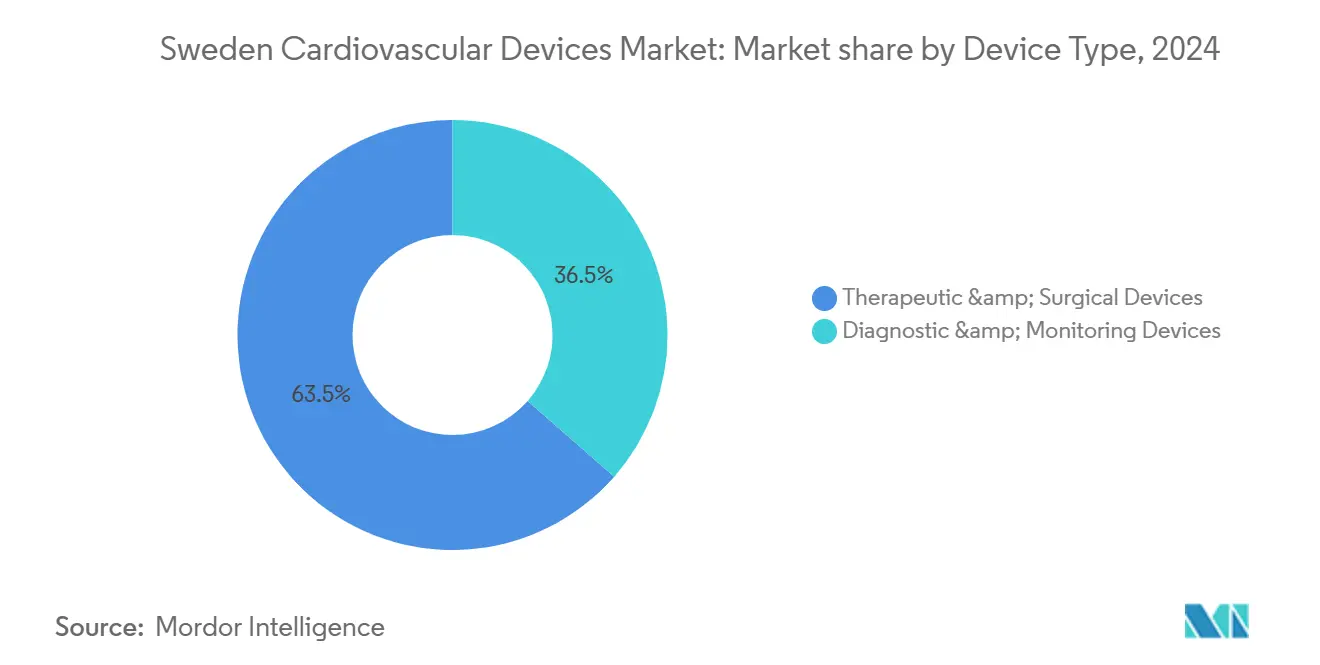

- حسب نوع الجهاز: هيمنت أنظمة العلاج والجراحة على 63.54% من حصة سوق أجهزة القلب والأوعية الدموية في عام 2024، بينما تتقدم منصات التشخيص والمراقبة بمعدل نمو سنوي مركب قدره 5.67% حتى عام 2030.

- حسب التطبيق: احتفظ مرض الشريان التاجي بحصة 41.56% من حجم سوق أجهزة القلب والأوعية الدموية في عام 2024، بينما يسجل مرض القلب الهيكلي أسرع معدل نمو سنوي مركب قدره 6.34% حتى عام 2030.

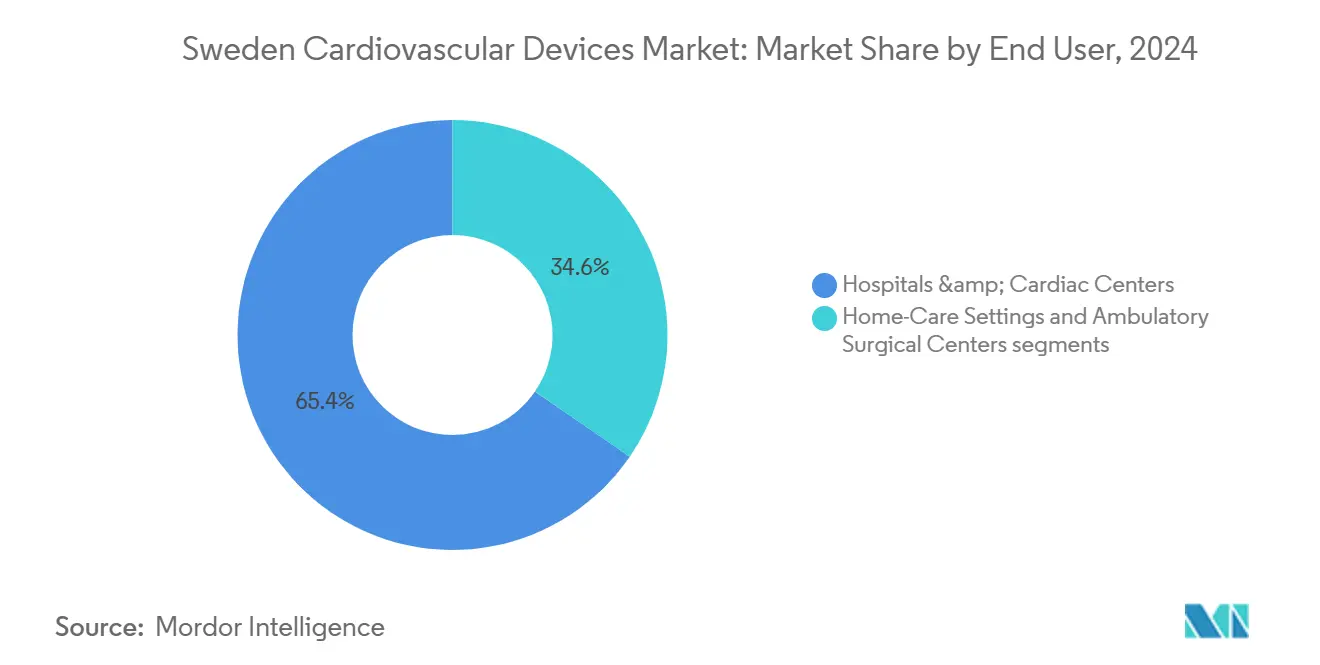

- حسب المستخدم النهائي: حازت المستشفيات ومراكز القلب على 65.43% من إجمالي الإيرادات في عام 2024، بينما تسجل مراكز الجراحة الخارجية أعلى نمو متوقع بمعدل نمو سنوي مركب قدره 7.89% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة القلب والأوعية الدموية في السويد

تحليل تأثير العوامل المحركة

| العامل المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار أمراض القلب والأوعية الدموية وشيخوخة السكان | 1.30% | على المستوى الوطني في السويد، مع اختلافات إقليمية | طويل الأمد (≥ 4 سنوات) |

| السجلات الوطنية التي تمكن من اعتماد الأدلة من العالم الحقيقي | 0.90% | على المستوى الوطني في السويد، بما يتماشى مع التعاون النوردي | متوسط الأمد (2-4 سنوات) |

| التحول السريع للمستشفيات إلى الإجراءات طفيفة التوغل وعبر القسطرة | 1.00% | على المستوى الوطني في السويد، بقيادة المستشفيات الجامعية | متوسط الأمد (2-4 سنوات) |

| الحوافز الحكومية للصحة الرقمية ومراقبة القلب عن بُعد | 0.80% | على المستوى الوطني في السويد، تجريبي في منطقة ستوكهولم | قصير الأمد (≤ سنتان) |

| تفويضات المشتريات الخضراء التي تدفع ابتكار الاستدامة لدى الشركات المصنعة للمعدات الأصلية | 0.60% | على المستوى الوطني في السويد، مع آثار على مستوى الاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار أمراض القلب والأوعية الدموية وشيخوخة السكان

تمثل أمراض القلب والأوعية الدموية ربع الوفيات السويدية، حيث يتصدر مرض القلب الإقفاري والسكتة الدماغية القائمة بين كبار السن 65+. من المتوقع أن ترتفع شريحة السكان التي تبلغ أعمارها 80+ من 5.2% إلى 7.1% بحلول عام 2030، مما دفع المجلس الوطني للصحة والرفاه إلى تقدير قفزة بنسبة 40% في تدخلات القلب والأوعية الدموية خلال نفس الأفق الزمني. انتشار الرجفان الأذيني بمعدل أعلى من المتوسط الأوروبي يدعم الطلب على بدائل مضادات التخثر الفموية، مثل غرسات إغلاق الزائدة الأذينية اليسرى (LAA) التي حصلت على سداد انتقائي في أواخر عام 2024. توفر السجلات الشاملة في السويد - سجل المرضى وسجل أسباب الوفاة وSWEDEHEART - أدلة طولية من العالم الحقيقي تتحقق من فعالية الأجهزة وتعلم معايير المشتريات. مجتمعة، تتطلب مجموعة المسنين المتنامية والتتبع الوبائي القوي والوصول الشامل استمرار توسع سوق أجهزة القلب والأوعية الدموية.

السجلات الوطنية التي تمكن من اعتماد الأدلة من العالم الحقيقي

تلتقط منصة SWEDEHEART البيانات من كل مختبر قسطرة ومركز جراحي، متتبعة أكثر من 200,000 إجراء سنوياً وتقدم شفافية لا مثيل لها لنتائج الأجهزة. التجارب العشوائية القائمة على السجل مثل TASTE قد صدقت على جدوى توليد الأدلة البراغماتية واسعة النطاق دون تكاليف باهظة، مما يقصر المسار إلى السداد في السويد وخارجها. التوافق مع EuroHeart يوسع تنسيق البيانات عبر الحدود، مما يعزز إمكانات التصدير للأدلة المتولدة في السويد للمنتجات المعتمدة بعلامة CE lakemedelsverket.se. يشير TLV بانتظام إلى نتائج السجل لتقييمات القيمة، مما يمنح الشركات المصنعة التي تجري تجارب سويدية ميزة تنافسية في سوق أجهزة القلب والأوعية الدموية. مع استمرار البيانات من العالم الحقيقي في إعلام الإرشادات السريرية، تعزز بنية السجل جاذبية السويد كمحور للتطوير.

التحول السريع للمستشفيات إلى الإجراءات طفيفة التوغل وعبر القسطرة

قفزت أحجام استبدال الصمام الأبهري عبر القسطرة بنسبة 25% في عام 2024، وجميع المستشفيات الجامعية السبعة تستخدم الآن TAVR كعلاج خط أول في الحالات المناسبة. أدى نموذج الخروج في نفس اليوم لمنطقة ستوكهولم لقسطرة القلب إلى تقليل تكاليف حلقة الرعاية بنسبة 30% مع الحفاظ على نتائج أمان مماثلة، مما يعزز الدعم السياسي ودعم الدافعين لتدفقات العمل طفيفة التوغل. تفضل الإرشادات الوطنية التي صاغها المجلس الوطني للصحة والرفاه التقنيات عبر الجلد بعد التقييمات الاقتصادية الدوائية التي تظهر انخفاض الإقامة في وحدة العناية المركزة ومعدلات إعادة الإدخال إلى المستشفى socialstyrelsen.se. تسهل الخبرة الجراحية المركزة في كارولينسكا وساهلجرينسكا وسكونه التدريب المنظم، مما يساعد المستشفيات الإقليمية على تكرار أفضل الممارسات وتحفيز النمو اللامركزي عبر سوق أجهزة القلب والأوعية الدموية. المشاركة المستمرة في سجلات القسطرة الأوروبية تؤكد قيادة السويد في الابتكار الإجرائي.

الحوافز الحكومية للصحة الرقمية ومراقبة القلب عن بُعد

خصصت الحكومة المركزية 2 مليار كرونة سويدية لبنية الصحة الرقمية، مشجعة بشكل خاص حلول القلب والأوعية الدموية التي تكبح الإدخال إلى المستشفيات government.se. أدى مشروع منطقة ستوكهولم التجريبي لمراقبة فشل القلب عن بُعد إلى تقليل الإدخالات بنسبة 20% ومنذ ذلك الحين تم طرحه على المستوى الوطني تحت رمز سداد موحد، مما يوسع الوصول إلى السوق للمنصات المؤهلة regionstockholm.se. مسار الوكالة الطبية للمنتجات السريع للبرمجيات كجهاز طبي قلل متوسط أوقات الموافقة بستة أشهر، مما يضع السويد كبيئة متبني مبكر للتشخيصات المدعومة بالذكاء الاصطناعي lakemedelsverket.se. معايير السجلات الصحية الإلكترونية المنسقة من خلال ملخص المريض الوطني تجعل تكامل البيانات مباشراً، مما يسرع اعتماد مقدمي الخدمة للأجهزة المتصلة. الدعم الحكومي والموافقات المبسطة وبنية تكنولوجيا المعلومات القابلة للتشغيل البيني معاً تعزز الأهمية الاستراتيجية للمراقبة الرقمية للقلب والأوعية الدموية ضمن سوق أجهزة القلب والأوعية الدموية.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتقال لائحة الأجهزة الطبية الأوروبية مما يزيد وقت الوصول للسوق والتكاليف | -0.70% | السويد كدولة عضو في الاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| العطاءات الإقليمية المركزية تضغط على أسعار الأجهزة | -0.40% | على المستوى الوطني في السويد، تنسيق SKR | قصير الأمد (≤ سنتان) |

| السداد المحدود للأجهزة الجديدة LAA والأجهزة القابلة للارتداء | -0.50% | على المستوى الوطني في السويد، إطار تقييم TLV | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

انتقال لائحة الأجهزة الطبية الأوروبية يزيد وقت الوصول للسوق والتكاليف

تبلغ الشركات المصنعة السويدية عن نفقات امتثال أعلى بنسبة 15-20% لمنتجات القلب والأوعية الدموية من الفئة الثالثة تحت لائحة الأجهزة الطبية الأوروبية، مما يقلل الهوامش للأجهزة المتخصصة. على الرغم من أن وكالة المنتجات الطبية شاركت مبكراً مع الهيئات المبلغة، فإن اختناقات الطاقة أضافت 4-6 أشهر لدورات الموافقة المتوسطة، مما يؤخر الإطلاقات التجارية ويخاطر بسحب المنتجات في الفئات منخفضة الحجم. يكافح المستوردون الأصغر لتلبية متطلبات البيانات السريرية الواسعة، مما يقيد تنوع المحفظة في سوق أجهزة القلب والأوعية الدموية. تعبر المناطق الصحية عن قلقها من أن بعض الغرسات المتخصصة قد تختفي من قوائم المشتريات، مما قد يعطل استمرارية الرعاية. بينما تشارك السويد في التنسيق على مستوى الاتحاد الأوروبي لتوضيح المناطق الرمادية، فإن عدم اليقين في الامتثال المستمر يعتدل الاستثمار في البحث والتطوير للأجهزة عالية المخاطر.

السداد المحدود للأجهزة الجديدة LAA والأجهزة القابلة للارتداء

يطبق TLV عتبات فعالية التكلفة الصارمة قبل منح التغطية الواسعة، ومتطلبات الأدلة لأنظمة LAA الجديدة تتجاوز تلك الخاصة بالمستحضرات الصيدلانية بسبب توقع تفوق قابل للإثبات على العلاج بمضادات التخثر. تخلق مسارات التمويل الإقليمي المؤقت وصولاً متفاوتاً وتحبط الاعتماد الموحد، مما يحد من إمكانات الإيرادات قريبة المدى حتى بعد وضع علامة CE. تواجه الأجهزة القابلة للارتداء تقييماً عبر أطر الأجهزة التقليدية التي قد لا تلتقط القيمة الوقائية، مما يبطئ قرارات الإدراج رغم النتائج السريرية المواتية. لذلك يجب على الشركات المصنعة إنتاج نماذج تأثير الميزانية الخاصة بالسويد، مما يطيل أوقات دخول السوق ويشطر استراتيجيات الإطلاق بين القنوات المهنية والاستهلاكية. أنماط السداد المحافظة، رغم تصميمها للحصافة المالية، تخلق رياحاً معاكسة للمنتجات التي تركز على تعديل نمط الحياة بدلاً من التدخل الحاد.

تحليل الشرائح

حسب نوع الجهاز: القيادة العلاجية وسط التحول الرقمي

استحوذت أنظمة العلاج والجراحة على 63.54% من سوق أجهزة القلب والأوعية الدموية في عام 2024، مدعومة ببرامج جراحة القلب المتقدمة في السويد وبنية السداد الناضجة التي تكافئ بيانات النتائج طويلة الأمد. من المتوقع أن يتوسع حجم سوق أجهزة القلب والأوعية الدموية للأنظمة العلاجية بما يتماشى مع معدل نمو سنوي مركب قوي قدره 4% حيث تضع حمولة كارولينسكا السنوية البالغة 400+ من حالات TAVR معياراً نوردياً وتجذب الإحالات الإقليمية، مما يدعم المبيعات عالية القيمة لقساطر التسليم وصمامات الاستبدال ومعدات الإرواء. تعطي المستشفيات الأولوية للدعامات المطلقة للأدوية وأجهزة إعادة التزامن القلبي والأنظمة خارج الجسم ذات فائدة التكلفة المثبتة، موقف يحابي البائعين الراسخين مثل Getinge AB وMedtronic وAbbott. المشتريات المركزية عبر SKR تعزز انضباط السعر لكنها تضمن طلباً متوقعاً للتقنيات التي تتخطى عقبة TLV الاقتصادية الصحية.

تمثل معدات التشخيص والمراقبة الفئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.67% حتى عام 2030، مساعدة بالحوافز الحكومية للمراقبة عن بُعد وتخطيط القلب المعزز بالذكاء الاصطناعي وأجهزة الاستشعار القابلة للارتداء. يشهد سوق أجهزة القلب والأوعية الدموية تدفقاً من الداخلين المتمركزين حول البرمجيات الذين يستفيدون من قابلية التشغيل البيني للسجلات الصحية الإلكترونية في السويد لدمج التحليلات في الرعاية الروتينية. منصات مراقبة فشل القلب عن بُعد، المسددة منذ عام 2024، حفزت العطاءات الإقليمية التي تركز على أمن البيانات وميزات التكامل بدلاً من سعر الأجهزة وحده. مسار المراجعة السريع لستة أشهر لوكالة المنتجات الطبية للبرمجيات الاختراقية يسرع الطرح أكثر، مما يبقي بائعي التشخيص بقوة على رادار المستثمرين.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب التطبيق: ابتكار مرض القلب الهيكلي

تتقدم علاجات مرض القلب الهيكلي بمعدل نمو سنوي مركب قدره 6.34%، الأسرع بين التطبيقات السريرية، حتى لو أن تدخلات الشريان التاجي لا تزال تهيمن على الإيرادات بحصة 41.56% من حجم سوق أجهزة القلب والأوعية الدموية في عام 2024. المشاركة في NOTION وتجارب الأبهر والصمام التاجي الأخرى عموم النوردي توفر للمراكز السويدية وصولاً أولاً إلى صمامات وأنظمة إصلاح الجيل التالي، مما يعزز عدد الإجراءات في ساهلجرينسكا ويولد أدلة مبكرة من العالم الحقيقي للدافعين. الإشارات المتزايدة للمرضى منخفضي المخاطر والموافقات المبسطة على السداد لبرامج التبني المبكر تخلق حلقة تغذية راجعة إيجابية تدعم النمو. يستجيب صناع الأجهزة بإنشاء مراكز تدريب محلية، مسلطين الضوء على محور كارولينسكا النوردي الممول حكومياً بـ 50 مليون كرونة سويدية الذي افتتح في عام 2025، والذي يرسخ انتشار المهارات المستمر.

يحتفظ مرض الشريان التاجي بقيادة السوق بسبب شبكة السويد الكثيفة من مختبرات القسطرة والمعايير الجودة المدفوعة بالسجل. سجلات SWEDEHEART التي تغطي 50,000 تدخل تاجي عبر الجلد سنوياً تعطي رؤى مفصلة تحسن اختيار الدعامة والبروتوكولات الإجرائية ucr.uu.se. تخترق الدعامات المطلقة للأدوية 95% من الحالات المؤهلة، مما يضمن طلباً أساسياً مستقراً رغم تباطؤ النمو نسبة إلى علاجات القلب الهيكلي. يشهد سوق أجهزة القلب والأوعية الدموية أيضاً زخماً ثابتاً في إدارة عدم انتظام ضربات القلب، حيث أصبحت المراقبة عن بُعد معيار الرعاية، وفي غرسات فشل القلب المستفيدة من الإرشادات الوطنية الجديدة التي تؤيد التدخلات القائمة على الأجهزة. يبقى ارتفاع ضغط الدم ساحة ناشئة للعلاجات الرقمية حيث تتحول الرعاية الأولية نحو الإدارة الاستباقية المدعومة بأجهزة مراقبة ضغط الدم المتصلة.

حسب المستخدم النهائي: تركز المستشفيات الجامعية

استوعبت المستشفيات ومراكز القلب 65.43% من مشتريات أجهزة القلب والأوعية الدموية في عام 2024، مما يعكس استراتيجية السويد في تركيز الرعاية المعقدة في المؤسسات الجامعية التي تعمل كمحاور إحالة وطنية. يحصل سوق أجهزة القلب والأوعية الدموية على ثلثي مبيعاته من كارولينسكا وساهلجرينسكا وسكونه، حيث تدعم تعقيدات الحالات العالية الطلب على آلات القلب والرئة المتميزة وأطقم TAVR وأنظمة الخرائط. الخبرة المركزية تدعم البروتوكولات الموحدة وأحجام المشتريات المتوقعة، مما يمكن الشركات المصنعة من مواءمة حزم الخدمة والتزامات التدريب مع اتفاقيات الإطار طويلة الأمد المتفاوض عليها على المستوى الإقليمي.

من المتوقع أن تسجل مراكز الجراحة الخارجية معدل نمو سنوي مركب قدره 7.89% حتى عام 2030 حيث تنتقل نماذج الخروج في نفس اليوم من مشاريع منطقة ستوكهولم التجريبية إلى الطرح على المستوى الوطني. لذلك يميل سوق أجهزة القلب والأوعية الدموية نحو المعدات المدمجة أو أحادية الاستخدام أو القابلة للمعالجة بسرعة والمحسنة لإعدادات المرضى الخارجيين. يسلط بائعو الأجهزة الذين يلبون هذه الشريحة الضوء على أوقات الإعداد الأقصر وميزات التوثيق الرقمي المتكاملة التي تتماشى مع تفويضات تدفق العمل اللاورقية في السويد. تشكل المراقبة المنزلية مجال مستخدم نهائي ناشئ لكن واعد، خاصة لإدارة فشل القلب المزمن وارتفاع ضغط الدم المدعوم ببرامج التطبيب عن بُعد المسددة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تخدم السويد كمنصة إطلاق نوردية لأجهزة القلب والأوعية الدموية، مقترنة الامتثال المبكر للائحة الأجهزة الطبية الأوروبية بسجلات عالمية المستوى تعطي الشركات المصنعة أدلة من العالم الحقيقي للملفات العالمية. اتفاقيات المشتريات المشتركة النوردية تخفض أيضاً حواجز الدخول بتجميع الطلب مع النرويج والدنمارك وفنلندا.

تمثل منطقة ستوكهولم حوالي 25% من السكان لكن حصة كبيرة بشكل غير متناسب من إيرادات الأجهزة بفضل مستشفى جامعة كارولينسكا[2]المصدر: Statistics Sweden، 'إحصائيات السكان 2024'، scb.se، وشركات الصحة الرقمية الناشئة الوفيرة وميزانيات المراقبة عن بُعد الاستباقية. تهيمن فاسترا جوتالاند، المرتكزة على ساهلجرينسكا، على أحجام القلب الهيكلي وتجذب مرضى عبر الحدود من غرب النرويج. تستفيد سكونه من روابط ممر أوريسند مع الدنمارك، بينما تعتمد المقاطعات الشمالية قليلة السكان على طب القلب عن بُعد وخدمات الطوارئ الجوية والأجهزة المتينة المبنية للمناخات القاسية.

دولياً، تصدر Getinge AB تسعة من كل عشرة أنظمة مصنوعة محلياً، والشركات متعددة الجنسيات تستغل بيئة السويد الغنية بالبيانات لدراسات ما بعد السوق لإدارة الأغذية والأدوية ووكالة المنتجات الصيدلانية والأجهزة الطبية getinge.com. مبادرات مثل تحالف التجارب النوردي توسع مجموعات السجل وتضخم تأثير السويد في المشتريات القائمة على القيمة عبر أوروبا.

المشهد التنافسي

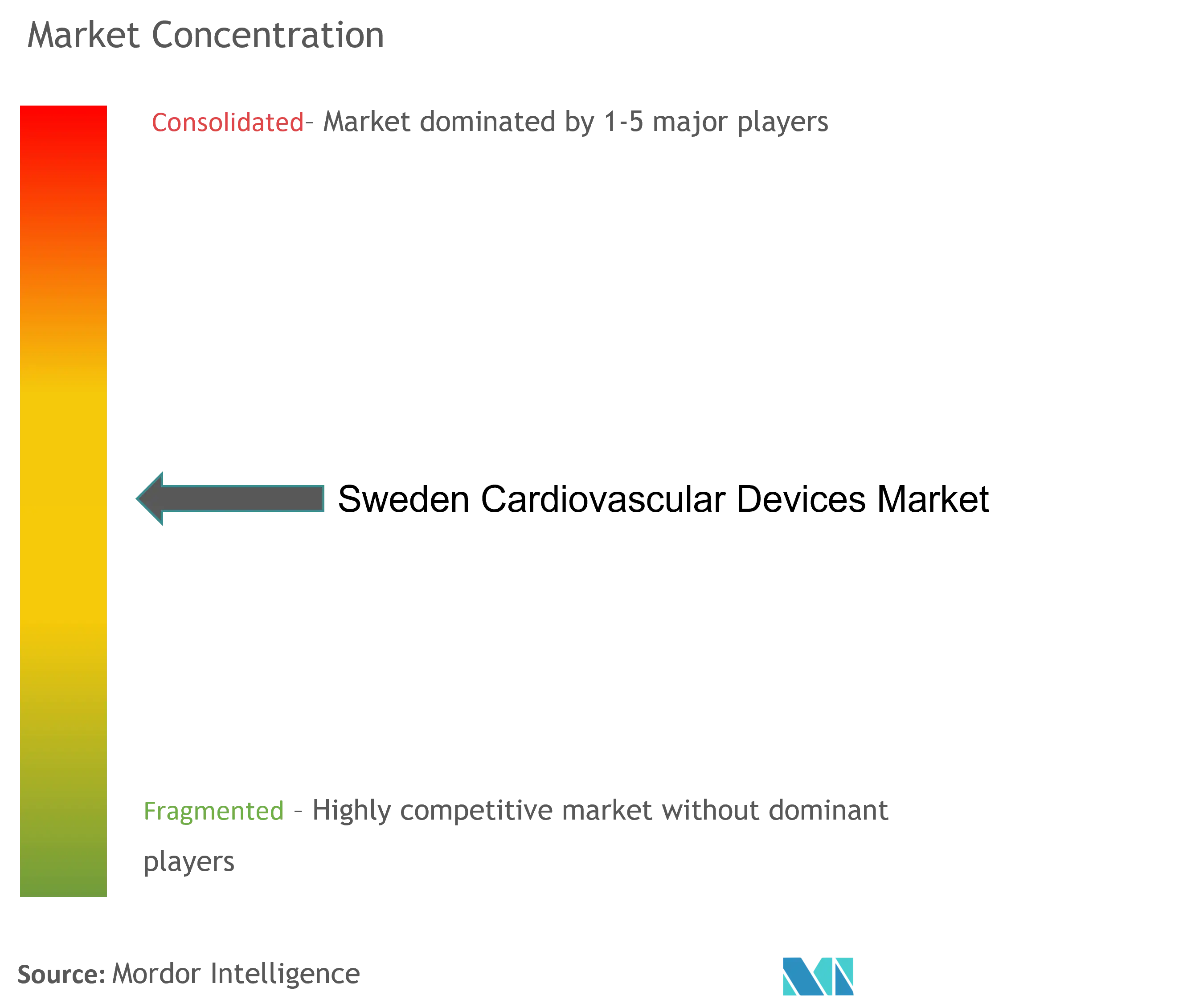

يظهر سوق أجهزة القلب والأوعية الدموية في السويد تركزاً معتدلاً: القادة متعددو الجنسيات يهيمنون على فئات العلاج عالية الإيرادات لكن الموردين المحليين يحتفظون بحصة كبيرة في تقنيات الجراحة المتخصصة والخدمات. تدعم Getinge AB النظام البيئي الوطني بآلات القلب والرئة ومواد الإرواء الاستهلاكية المحددة على نطاق واسع من قبل المستشفيات الجامعية، معززة باستحواذ بقيمة 1.2 مليار كرونة سويدية في مارس 2025 الذي وسع مجموعة جراحة القلب getinge.com. تتنافس Medtronic وAbbott وBoston Scientific على امتيازات الشريان التاجي والقلب الهيكلي، متمايزة أقل على سعر الوحدة وأكثر على النتائج الموثقة بالسجل وطول عمر الجهاز لإرضاء عتبات فائدة التكلفة الصارمة لـ TLV. اتفاقيات الإطار المتفاوض عليها من خلال SKR تمنع القيم الشاذة في الأسعار لكنها تؤكد أمن الحجم للموردين المختارين، مشجعة التزامات الخدمة والتدريب متعددة السنوات المتماشية مع الإرشادات الوطنية. يتم تشكيل الوضع التنافسي بشكل متزايد بالكفاءات الرقمية. الشركات الناشئة السويدية وبائعو التصوير الراسخون يستفيدون من السبيل المعجل لوكالة المنتجات الطبية للبرمجيات الاختراقية، مما يمكن خوارزميات تخطيط القلب بالذكاء الاصطناعي الأولى في السوق أو تحليلات الديناميكا الدموية القائمة على السحابة. قابلية التشغيل البيني مع ملخص المريض الوطني متطلب أساسي للمشتريات، مما يستبعد الحلول المعتمدة على صوامع البيانات المملوكة. البائعون الذين يجمعون الأجهزة والتحليلات ودعم التطبيب عن بُعد تحت عقد خدمة واحد يتمتعون بمزايا حيث تسعى المناطق لحلول جاهزة تقلل عبء تكامل تكنولوجيا المعلومات. اعتبارات الاستدامة تؤثر أيضاً على تسجيل العطاءات: إرشادات التقنيات الطبية السويدية تشجع التصنيع قليل الكربون وحلقات الأدوات القابلة لإعادة الاستخدام وإعداد التقارير الشفاف لدورة الحياة، مما يميل الجوائز نحو العلامات التجارية القادرة على توثيق انخفاضات التأثير البيئي.

تسلط التحركات الاستراتيجية خلال 2024-2025 الضوء على المشهد الديناميكي. وسعت Medtronic مركز الهندسة في أوبسالا للتطوير المشترك لقساطر الاستئصال البردي مع الأطباء المحليين، بينما شاركت Abbott مع منطقة ستوكهولم لتجربة مراقبة فشل القلب القائمة على أجهزة الاستشعار في عيادات الرعاية الأولية. دخلت Boston Scientific في مذكرة تفاهم مع مستشفى جامعة ساهلجرينسكا لتدريب الأطباء الاسكندنافيين على زراعة WATCHMAN Flex بعد قبول سداد TLV. هذه النماذج التعاونية تعزز ملف السويد كمنصة إطلاق ومحور معرفي ضمن سوق أجهزة القلب والأوعية الدموية الأوسع.

قادة صناعة أجهزة القلب والأوعية الدموية في السويد

Cardinal Health

Medtronic

Boston Scientific Corporation

Biotronik

Abbott Laboratories

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: وسعت منطقة ستوكهولم سداد مراقبة القلب عن بُعد إلى جميع المناطق الصحية الـ 21، مستهدفة انخفاضاً بنسبة 15% في إدخالات فشل القلب إلى المستشفى ووفورات سنوية بقيمة 200 مليون كرونة سويدية.

- سبتمبر 2024: تجاوزت SWEDEHEART 2 مليون سجل مريض، مما يعزز قيادة السويد في بحث النتائج. undefined

- يناير 2025: افتح مستشفى جامعة كارولينسكا مركز تدريب صمامات القلب عبر القسطرة النوردي بدعم حكومي قدره 50 مليون كرونة سويدية.

نطاق تقرير سوق أجهزة القلب والأوعية الدموية في السويد

وفقاً لنطاق التقرير، تستخدم أجهزة القلب والأوعية الدموية لتشخيص وعلاج أمراض القلب والمشاكل الصحية ذات الصلة. كما تنظم أجهزة القلب والأوعية الدموية تشوهات نظم القلب وعدم انتظام ضربات القلب، مثالان رئيسيان للتشوهات الناتجة عن القلب. سوق أجهزة القلب والأوعية الدموية السويدي مقسم حسب نوع الجهاز. حسب نوع الجهاز، ينقسم السوق إلى أجهزة التشخيص والمراقبة وأجهزة العلاج والجراحة. يقدم التقرير القيمة (بالدولار الأمريكي) للشرائح المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | أنظمة تخطيط القلب | |

| مراقبات القلب عن بُعد | ||

| تصوير القلب بالرنين المغناطيسي | ||

| الأشعة المقطعية للقلب | ||

| تخطيط صدى القلب / الموجات فوق الصوتية | ||

| أنظمة احتياطي التدفق الجزئي (FFR) | ||

| أجهزة العلاج والجراحة | دعامات الشريان التاجي | دعامات مطلقة الأدوية |

| دعامات معدنية عارية | ||

| دعامات قابلة للامتصاص الحيوي | ||

| القساطر | قساطر بالون PTCA | |

| قساطر IVUS / OCT | ||

| أجهزة إدارة نظم القلب | منظمات ضربات القلب | |

| مزيلات الرجفان القابلة للزرع | ||

| أجهزة العلاج بإعادة التزامن القلبي | ||

| صمامات القلب | TAVR / TAVI | |

| صمامات ميكانيكية | ||

| صمامات الأنسجة / الطعوم الحيوية | ||

| أجهزة مساعدة البطين | ||

| قلوب اصطناعية | ||

| طعوم ورقع | ||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | ||

| مرض الشريان التاجي |

| عدم انتظام ضربات القلب |

| فشل القلب |

| مرض القلب الهيكلي |

| ارتفاع ضغط الدم |

| أخرى |

| المستشفيات ومراكز القلب |

| إعدادات الرعاية المنزلية |

| مراكز الجراحة الخارجية |

| حسب نوع الجهاز | أجهزة التشخيص والمراقبة | أنظمة تخطيط القلب | |

| مراقبات القلب عن بُعد | |||

| تصوير القلب بالرنين المغناطيسي | |||

| الأشعة المقطعية للقلب | |||

| تخطيط صدى القلب / الموجات فوق الصوتية | |||

| أنظمة احتياطي التدفق الجزئي (FFR) | |||

| أجهزة العلاج والجراحة | دعامات الشريان التاجي | دعامات مطلقة الأدوية | |

| دعامات معدنية عارية | |||

| دعامات قابلة للامتصاص الحيوي | |||

| القساطر | قساطر بالون PTCA | ||

| قساطر IVUS / OCT | |||

| أجهزة إدارة نظم القلب | منظمات ضربات القلب | ||

| مزيلات الرجفان القابلة للزرع | |||

| أجهزة العلاج بإعادة التزامن القلبي | |||

| صمامات القلب | TAVR / TAVI | ||

| صمامات ميكانيكية | |||

| صمامات الأنسجة / الطعوم الحيوية | |||

| أجهزة مساعدة البطين | |||

| قلوب اصطناعية | |||

| طعوم ورقع | |||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | |||

| حسب التطبيق | مرض الشريان التاجي | ||

| عدم انتظام ضربات القلب | |||

| فشل القلب | |||

| مرض القلب الهيكلي | |||

| ارتفاع ضغط الدم | |||

| أخرى | |||

| حسب المستخدم النهائي | المستشفيات ومراكز القلب | ||

| إعدادات الرعاية المنزلية | |||

| مراكز الجراحة الخارجية | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أجهزة القلب والأوعية الدموية في السويد؟

يقف السوق عند 0.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 0.42 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 4.2%.

أي فئة أجهزة تحقق أكبر إيرادات في السويد؟

تتصدر أنظمة العلاج والجراحة بنسبة 63.54% من إيرادات عام 2024، مدفوعة بعمليات استبدال الصمام الأبهري عبر القسطرة والدعامات المطلقة للأدوية وأجهزة إدارة نظم القلب.

أي تطبيق سريري ينمو بأسرع معدل؟

علاجات مرض القلب الهيكلي تتقدم بمعدل نمو سنوي مركب قدره 6.34% حتى عام 2030، متفوقة على جميع مجالات التطبيق الأخرى.

لماذا تختار الشركات المصنعة السويد للتجارب الأوروبية في المراحل المبكرة؟

امتثال السويد المبكر للائحة الأجهزة الطبية الأوروبية والسجلات الواسعة مثل SWEDEHEART ومراجعات السداد الفعالة تخلق بيئة منخفضة المخاطر للدراسات الأولى في البشر.

كيف تؤثر الصحة الرقمية على نمو السوق؟

الاستثمار الحكومي البالغ 2 مليار كرونة سويدية والسداد على المستوى الوطني لمراقبة القلب عن بُعد يدفعان معدل نمو سنوي مركب قدره 5.67% في أجهزة التشخيص والمراقبة.

آخر تحديث للصفحة في: