حجم وحصة سوق علاج الورم الأرومي الدبقي متعدد الأشكال

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

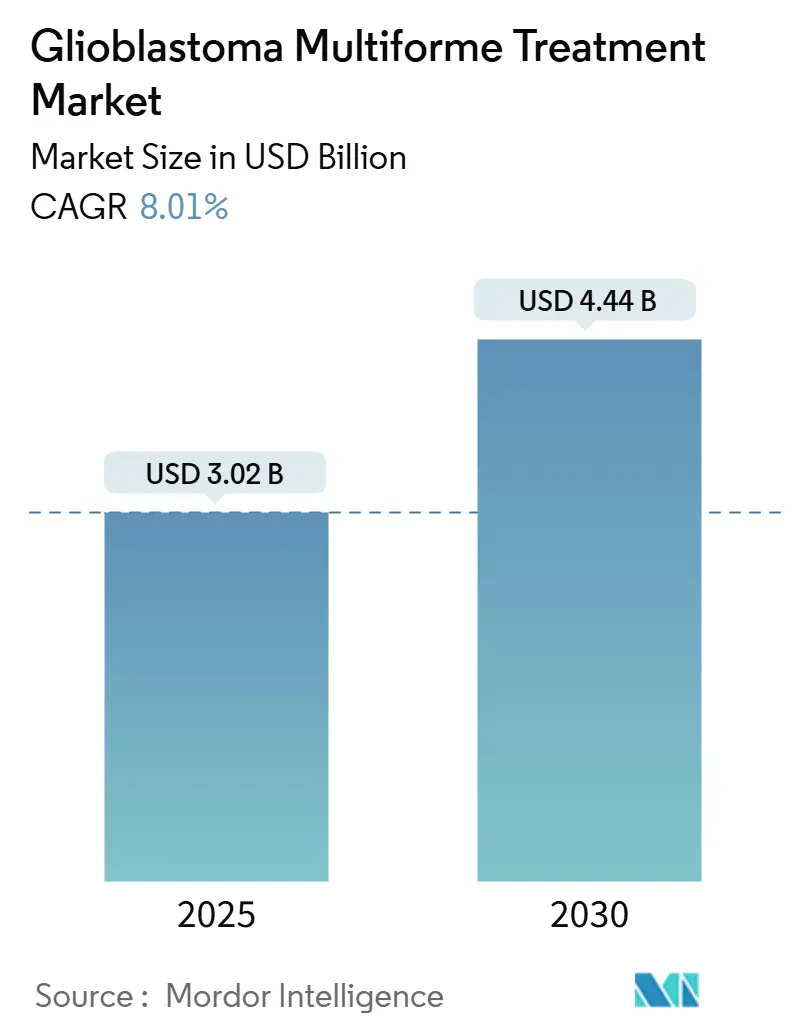

| حجم السوق (2025) | 3.02 مليار دولار أمريكي |

| حجم السوق (2030) | 4.44 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.01% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج الورم الأرومي الدبقي متعدد الأشكال بواسطة Mordor Intelligence

تقدر قيمة سوق علاج الورم الأرومي الدبقي متعدد الأشكال بـ 3.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.44 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 8.01% خلال هذه الفترة. الطلب المتزايد على العلاجات التي تطيل فترة البقاء على قيد الحياة، والاعتماد السريع لأجهزة المجالات المعالجة للأورام (TTFields)، والحوافز المقدمة للأدوية اليتيمة التي تسرع الموافقات، والتمويل المستمر لرؤوس الأموال الاستثمارية للمنصات النافذة للحاجز الدموي الدماغي تدعم هذا المسار. كما يحفز الاستثمار الإنجاز الرئيسي الأول لإدارة الغذاء والدواء الأمريكية في عقود [1]إدارة الغذاء والدواء الأمريكية، "موافقات إدارة الغذاء والدواء لأدوية الأورام،" fda.gov -الفوراسيدينيب للورم الدبقي من الدرجة الثانية متحور IDH-والذي جدد الثقة في استراتيجيات التطوير متعددة الطرائق. وفي الوقت نفسه، يتحول الأطباء نحو الأنظمة العلاجية المركبة لأن العلاجات الأحادية تحقق فائدة تدريجية فقط، مما يعزز الحاجة إلى النهج المتكامل للأجهزة والأدوية. التجارب السريرية الجارية التي تجمع بين TTFields وتثبيط نقاط التفتيش المناعية توضح كيف ينوي المطورون تحقيق مكاسب بقاء دائمة مع تخفيف السمية.

النقاط الرئيسية للتقرير

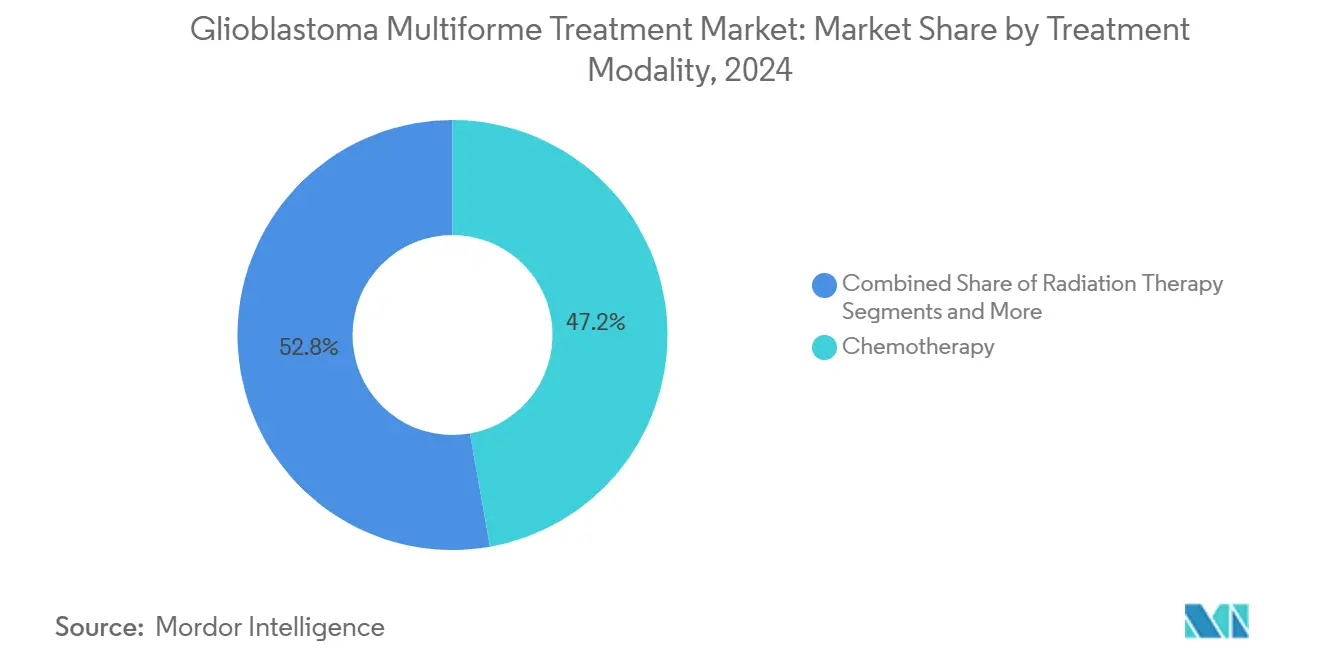

- حسب طريقة العلاج، تصدر العلاج الكيميائي بحصة إيرادات 47.21% في عام 2024، في حين أن علاج TTFields يتوسع بمعدل نمو سنوي مركب 8.89% حتى عام 2030.

- حسب نوع المريض، شكلت الحالات المشخصة حديثاً 68.44% من حصة سوق الورم الأرومي الدبقي متعدد الأشكال في عام 2024، في حين تتقدم العلاجات للأمراض المتكررة بمعدل نمو سنوي مركب 8.78% حتى عام 2030.

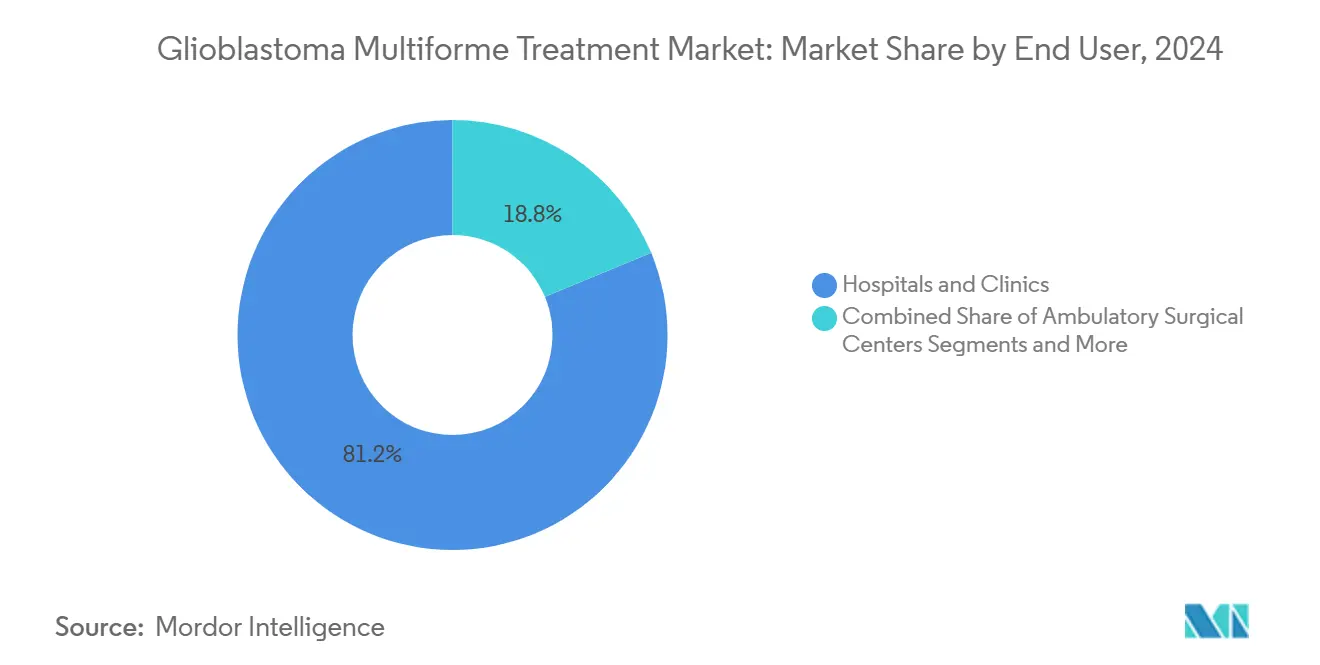

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات على حصة 81.24% في عام 2024، ومن المتوقع أن تنمو مراكز الجراحة الخارجية بمعدل نمو سنوي مركب 8.93% مع اكتساب مسارات المرضى الخارجيين قوة دفع.

- حسب الفئة العمرية، استحوذ البالغون على حصة 67.78% في عام 2024، ومن المتوقع أن ينمو قطاع الأطفال بمعدل نمو سنوي مركب 8.96% حتى عام 2030.

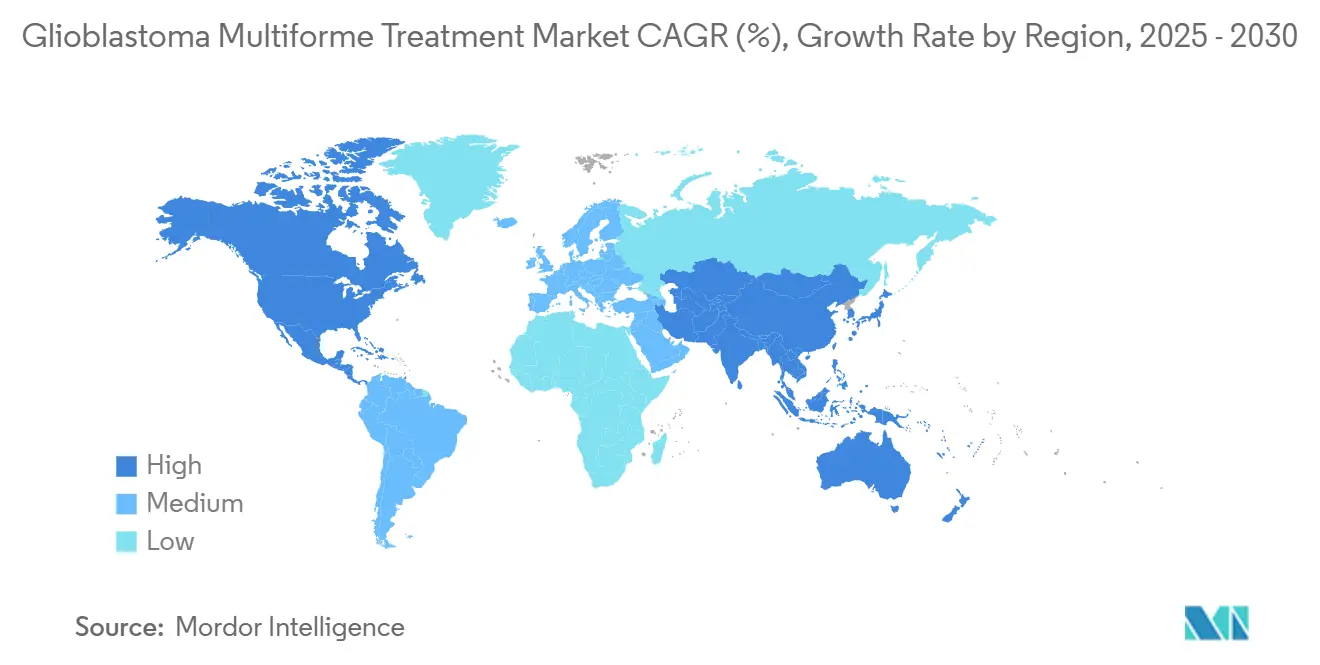

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة 40.14% في عام 2024، لكن آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 9.04% حتى عام 2030.

اتجاهات ورؤى سوق علاج الورم الأرومي الدبقي متعدد الأشكال العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تصاعد حالات الإصابة بالأورام الدبقية عالية الدرجة | +1.2% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الارتفاع المرتبط بالعمر في حالات GBM | +0.9% | عالمي، خاصة الأسواق المتقدمة ذات الشعوب المسنة | طويل المدى (≥ 4 سنوات) |

| توسيع خطوط البحث والتطوير وحوافز الأدوية اليتيمة | +1.8% | الأطر التنظيمية لأمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| الاعتماد المتزايد لأجهزة المجالات المعالجة للأورام (TTFields) | +1.5% | أمريكا الشمالية، بالتوسع إلى أوروبا وآسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| التصوير الجيني الإشعاعي المدعوم بالذكاء الاصطناعي يحسن الاكتشاف المبكر | +0.7% | أنظمة الرعاية الصحية المتقدمة في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| ارتفاع التمويل الاستثماري للناقلات النانوية النافذة للحاجز الدموي الدماغي | +1.1% | عالمي، مع التركيز في مراكز التكنولوجيا الحيوية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد حالات الإصابة بالأورام الدبقية عالية الدرجة

تبقي اتجاهات الإصابة سوق علاج الورم الأرومي الدبقي متعدد الأشكال على أساس نمو قوي. يمثل الورم الأرومي الدبقي بالفعل ما يقارب نصف جميع أورام الدماغ الأولية الخبيثة في جميع أنحاء العالم، والوعي التشخيصي المتزايد يجلب المزيد من المرضى إلى مسارات الرعاية في وقت مبكر من مسار مرضهم. وحدات أورام الأعصاب في المراكز الأكاديمية الكبرى تتوسع لتلبية هذه الأحجام، مما يخلق طلباً قابلاً للتنبؤ على الأدوية المعتمدة وأجهزة TTFields والتشخيصات ذات الصلة. الأرقام الأعلى للحالات تسرع أيضاً تسجيل التجارب السريرية، مما يقصر دورات التطوير للعلاجات من الجيل التالي. المصنعون يستفيدون من السكان القابلين للعلاج الأكبر لتبرير استراتيجيات التسعير المتميزة التي تمول المزيد من الابتكار.

توسيع خطوط البحث والتطوير وحوافز الأدوية اليتيمة

التسريع والتسميات اليتيمة تحت اللوائح الأمريكية والأوروبية تقلل كلاً من التكلفة والوقت للوصول إلى السوق، مما يحول الورم الأرومي الدبقي من مكانة غير جذابة تاريخياً إلى أولوية تجارية. موافقة إدارة الغذاء والدواء اليتيمة على ERAS-801 للورم الدبقي الخبيث ومسار الموافقة السريع للفوراسيدينيب تظهر استعداد المنظمين لقبول نقاط النهاية البديلة عندما تكون الحاجة غير الملباة مرتفعة. فترات الحصرية التي تتبع هذه التسميات توفر للشركات حماية إيرادات تعوض المخاطر المرتبطة بالسكان المرضى الصغار. البيئة تحفز صفقات الترخيص عبر الحدود وعمليات الاستحواذ من الشركات الصيدلانية الكبيرة، مثل شراء شركة Merck لشركة Modifi Biosciences، المستهدف للتغلب على مقاومة تيموزولوميد [2]شركة Merck, and Co. Inc. استحوذت Merck على Modifi Biosciences،

merck.com.

الاعتماد المتزايد لأجهزة المجالات المعالجة للأورام (TTFields)

علاج TTFields هو طريقة قائمة على الفيزياء تقطع الانقسام الخلوي دون سمية جهازية. التغطية التأمينية الأمريكية تمتد الآن لأكثر من 600 مركز سرطان، مما يمكن من الاعتماد السريع للأطباء. البيانات السريرية تظهر بقاء مماثل للعلاج الكيميائي مع آثار جانبية أقل، وهو ملف يستقطب المرضى المسنين ودافعي التكاليف المهتمين بتكاليف الاستشفاء. التصميم المنزلي للنظام يدعم الإدارة الخارجية، مما يقلل الضغط على موارد المرضى الداخليين ويخلق تدفق إيرادات مستهلكات متكرر للمصنعين. الزخم في أوروبا واليابان يرتفع مع مراجعة الوكالات الصحية لحزم الأدلة في العالم الحقيقي المقدمة بعد الموافقة.

ارتفاع التمويل الاستثماري للناقلات النانوية النافذة للحاجز الدموي الدماغي

عبور الحاجز الدموي الدماغي يبقى التحدي الصيدلاني المركزي في المجال. المستثمرون الاستثماريون يوجهون رؤوس الأموال نحو الجسيمات النانوية والإكزوسومات ومنصات الأدوية المشعة المهندسة للتوصيل العميق للدماغ. تحالف شركة Eli Lilly بقيمة 140 مليون دولار أمريكي مقدماً مع Radionetics يؤكد إيمان الشركات الصيدلانية الكبيرة بأن إنجازات التوصيل قد تفتح الفعالية الكامنة في فئات الأدوية الموجودة. تأمين هذه الأموال يساعد المبتكرين الصغار على تقدم مرشحي مرحلة IND إلى تجارب المرحلة المتوسطة، مما يثري خط الأنابيب ويوسع خيارات العلاج المركب للأنظمة المستقبلية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| عقبات السداد الصارمة للأجهزة الجديدة | -1.3% | عالمي، خاصة في أنظمة الرعاية الصحية الواعية بالتكلفة | قصير المدى (≤ 2 سنوات) |

| عبء التكلفة العلاجية المرتفع والفعالية المحدودة من ناحية التكلفة في البلدان منخفضة ومتوسطة الدخل | -0.8% | البلدان منخفضة ومتوسطة الدخل، الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| مقاومة تيموزولوميد وتغاير MGMT | -1.1% | تحد سريري عالمي عبر جميع الأسواق | طويل المدى (≥ 4 سنوات) |

| الامتثال المنخفض في العالم الحقيقي لعلاج TTFields | -0.6% | الأسواق مع اعتماد TTFields، بالأساس البلدان المتقدمة | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

عقبات السداد الصارمة للأجهزة الجديدة

هيئات تقييم التكنولوجيا الصحية تطلب بشكل متزايد أدلة التكلفة والفائدة في العالم الحقيقي قبل منح التغطية. بالنسبة لـ TTFields، دافعو التكاليف غالباً ما يطلبون دراسات ما بعد السوق تظهر انخفاضات في الاستشفاء وتكاليف إدارة الأحداث السلبية. التأخيرات من 12-24 شهراً بين الموافقة التنظيمية وقرارات السداد النهائية تطيل مسار الإيرادات، مما يختبر سيولة شركات الأجهزة. العقود القائمة على النتائج التي تحول المخاطر المالية إلى المصنعين تصبح معياراً في أوروبا، مما يرفع العقبات أمام الداخلين الأصغر.

مقاومة تيموزولوميد وتغاير MGMT

حوالي نصف مرضى الورم الأرومي الدبقي يحملون نشاط محفز MGMT الذي يجعل تيموزولوميد أقل فعالية، مما يقوض العمود الفقري الدوائي لكثير من الأنظمة الحالية. التغاير الجزيئي يعقد تصميم التجارب ويجبر المطورين على تقسيم الدراسات، مما يرفع التكاليف. المقاومة تقصر أيضاً فترات التقدم الخالية من المرض، مما يدفع المرضى بسرعة إلى الإعداد المتكرر حيث الخيارات العلاجية تبقى محدودة. المجتمع السريري يراقب لذلك العوامل المستهدفة لـ MGMT الناشئة عن كثب، لكن حتى ظهور معايير جديدة، هذا الحاجز البيولوجي سيخفف من مكاسب النتائج.

تحليل القطاعات

حسب طريقة العلاج: التحول المدفوع بالأجهزة يكتسب سرعة

ولد العلاج الكيميائي 47.21% من إجمالي الإيرادات في عام 2024 مع استمرار تيموزولوميد الجنيس في ترسيخ البروتوكولات الأولى. معدل النمو السنوي المركب لعلاج TTFields البالغ 8.89% حتى عام 2030 يشير إلى تزايد ثقة الأطباء في النهج المرتكز على الأجهزة الذي يتجنب الآثار الجانبية الجهازية. الإشعاع، بما في ذلك تقنيات البروتون، يبقى حاسماً للسيطرة المحلية، في حين أن سلة "أخرى" المتنامية تحتوي على مجموعات اللقاح والأدوية المشعة والعلاج المناعي التي تتحرك عبر تجارب المرحلة المتوسطة. المشاركون في السوق يجمعون بشكل متزايد بين الطرائق: Novocure وMSD يقيمان TTFields بالإضافة إلى pembrolizumab في دراسات التسجيل، مما يعكس الإجماع على أن الهجوم متعدد الطرائق ضروري للبقاء الدائم.

تحول خليط العلاج يؤثر على سلاسل التوريد ونماذج السداد. أنظمة TTFields تخلق طلباً على المستهلكات بنمط الاشتراك، مختلف عن حقن الأدوية لمرة واحدة. مع وصول مجموعات جديدة إلى الموافقة، المسارات السريرية ستشمل أنظمة متتالية أو متزامنة، مما يضيف تعقيداً لكن يوسع الإنفاق القابل للعلاج. المطورون الذين يثبتون التكامل الفعال من ناحية التكلفة للأجهزة مع الأدوية سيحصلون على حصة كبيرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المريض: القطاع المتكرر يحفز الابتكار

هيمنت الحالات المشخصة حديثاً بـ 68.44% من الإيرادات في عام 2024، مدفوعة بالسكان الحادثين الأكبر واعتماد بروتوكول Stupp المقبول. ومع ذلك، معدل النمو السنوي المركب للقطاع المتكرر البالغ 8.78% حتى عام 2030 يوضح أين تكمن حدود الابتكار. تجربة Alpha DaRT التجريبية المدعومة من إدارة الغذاء والدواء لعلاج الراديوم-224 وبروتوكولات مجموعة RRx-001 أمثلة مبكرة على التجريب العدواني في إعدادات الإنقاذ.

التركيز المتكرر يشجع تصاميم دراسة أصغر وقابلة للتكيف، مما يقصر الجداول الزمنية ويقلل متطلبات رأس المال. هذه الخصائص تجذب تمويل رؤوس الأموال الاستثمارية للتكنولوجيا الحيوية وصفقات خيارات الشركات الصيدلانية الكبيرة، كما يظهر من استحواذ Merck على Modifi Biosciences لمعالجة مقاومة تيموزولوميد. النجاح هنا سيتموج على الأرجح إلى المعايير الأولى من خلال توسع المجموعة، مما يغلق الحلقة بين خوارزميات الرعاية المتكررة والمشخصة حديثاً.

حسب المستخدم النهائي: الرعاية الخارجية تعيد تشكيل التقديم

استحوذت المستشفيات والعيادات على 81.24% من الإنفاق في عام 2024 بسبب الطبيعة متعددة التخصصات لإدارة الورم الأرومي الدبقي. ومع ذلك، من المتوقع أن تنمو مراكز الجراحة الخارجية بمعدل نمو سنوي مركب 8.93% مع انتشار الاستئصالات الأقل توغلاً وبروتوكولات الخروج في نفس اليوم. الأنظمة المحمولة لـ TTFields تمكن أكثر من قطاعات العلاج المنزلي، مما يخفض إشغال المرضى الداخليين ويتماشى مع حوافز الشراء القائمة على القيمة.

التحول يطلب من مطوري التكنولوجيا تصميم منتجات مناسبة للإعدادات المجتمعية، مدعومة بمنصات الأورام عن بُعد التي توجه الالتزام بالعلاج. أنظمة الصحة التي تنقل الحقن والمراقبة إلى الأجنحة الخارجية ستحقق توفيرات في التكلفة ومكاسب في الإنتاجية، مما يعزز الاتجاه نحو رعاية أورام الأعصاب اللامركزية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة العمرية: خط أنابيب الأطفال يتسارع

شكل البالغون 67.78% من الإيرادات في عام 2024، لكن علاجات الأطفال تتوسع بمعدل نمو سنوي مركب 8.96% حتى عام 2030، محفزة ببرامج CAR-T المستهدفة لمستضدات GD2 وB7-H3 وIL-13Rα2. حوافز الأدوية اليتيمة وخطط التحقيق للأطفال تمدد الحصرية، مما يحسن القابلية التجارية.

في الطرف الآخر من الطيف، الإدارة الشيخوخية تؤكد على التحمل؛ TTFields ينتج سميات جهازية أقل، مما يجعله جذاباً في هذه الفئة. الأنظمة المصممة حسب العمر وجداول الجرعات تتطور، موجهة بالتصنيف الجزيئي الذي يكشف التمييزات البيولوجية بين أورام الأطفال والبالغين والمسنين.

تحليل الجغرافيا

تحتفظ أمريكا الشمالية بـ 40.14% من الإيرادات لأن Medicare والمؤمنين الخاصين يسددون TTFields وأحدث العوامل الكيميائية العلاجية، بينما أكثر من 600 مركز سريري توفر بنية تحتية للتجارب. الوضوح التنظيمي وفوائد الأدوية اليتيمة تشجع الإطلاق السريع لأصول خط الأنابيب، والنظام البيئي الكثيف لرؤوس الأموال الاستثمارية في المنطقة يمول الابتكار في المرحلة المبكرة. برامج أورام الأعصاب الشاملة تجمع بين الجراحة والإشعاع والأجهزة وتجارب الأدوية، مما يضع الولايات المتحدة كالسوق المرجعي لطرح العلاجات الجديدة.

أوروبا تمثل ثاني أكبر فرصة إقليمية لكنها تستخدم عتبات الفعالية من ناحية التكلفة التي تتطلب تقييمات صارمة للتكنولوجيا الصحية. ألمانيا ريادة في سداد العلاج بالخلايا التغصنية للسرطانات صعبة العلاج، مما يشير إلى انفتاح انتقائي على التدخلات المتميزة. الإجراء المركزي لوكالة الأدوية الأوروبية يسرع ترخيص التسويق، ومع ذلك يبقى السداد خاص بالبلد، مما يطيل الوقت للاعتماد الواسع. المطورون يجب أن يتنقلوا في اتفاقيات قائمة على النتائج تربط الدفع بمقاييس البقاء أو جودة الحياة.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب 9.04%. الحكومات تستثمر في بنى تحتية للطب الدقيق، والمستشفيات الكبرى لعلم الأورام تجهز أجنحة العمليات للجراحة العصبية المتقدمة. نظام التغطية الشامل في اليابان يمول بشكل متزايد العلاجات عالية التكلفة عندما تظهر البيانات السريرية المحلية الفائدة، ومبادرات الشراء القائمة على الحجم المركزية في الصين تبدأ في تضمين أجهزة أورام الأعصاب. المصنعون المحليون يدخلون مساحات TTFields والجسيمات النانوية، مما يدفع التسعير التنافسي والوصول الأوسع. الشركات متعددة الجنسيات تشارك مع منظمات البحث التعاقدية الإقليمية لإجراء تجارب تكيفية تسرع الموافقة في الأسواق الآسيوية الرئيسية.

المشهد التنافسي

المنافسة تمتد عبر شركات الأدوية المتنوعة ومصنعي الأجهزة المتخصصين وشركات التكنولوجيا الحيوية المدعومة بالاستثمار. حواجز الدخول تنبع من تعقيد تصميم التجارب وعتبة الأدلة التنظيمية وليس من اقتصاديات التصنيع على نطاق واسع. Novocure تبقى رائدة TTFields وتستفيد من دراسات المجموعة لتوسيع منصتها دفاعياً، مؤخراً بدء برنامج تسجيلي مع pembrolizumab [3]علاقات المستثمرين Novocure، "التعاون الاستراتيجي مع MSD،" novocure.com . شركات الأدوية الكبرى تركز على الأهداف الجزيئية التي تحكم مقاومة تيموزولوميد، موضحة باستحواذ Merck على Modifi وتحالف Eli Lilly الدوائي المشع مع Radionetics.

الداخلون في التكنولوجيا الحيوية مثل Alpha Tau Medical والشركات التي تتقدم بالجسيمات النانوية النافذة للحاجز الدموي الدماغي توسع تنوع الطرائق، وغالباً ما تقرن الأصول بالتشخيصات المصاحبة التي تكرر اختيار المريض. التعاونات الاستراتيجية تهيمن، مما يمكن مطوري الأجهزة من الوصول إلى خطوط أنابيب العلاج المناعي وصانعي الأدوية لتأمين منصات التوصيل. إنتاج الأدلة في العالم الحقيقي هو فاصل تنافسي؛ الشركات التي تنشر بيانات مفيدة في التكلفة قوية بعد الإطلاق تحصل على موافقات سداد أسرع، موسعة القاعدة المثبتة أو أحجام الوصفات قبل المنافسين.

نظراً إلى المستقبل، ستتحدد القيادة السوقية بالنجاح في ثلاث ساحات: التوصيل عبر الحاجز الدموي الدماغي ومجموعات العلاج المناعي التكيفي والتحقق من اقتصاديات الصحة. الشركات التي تنسق جميع الثلاثة ستثبت مواقع دائمة داخل سوق علاج الورم الأرومي الدبقي متعدد الأشكال.

قادة صناعة علاج الورم الأرومي الدبقي متعدد الأشكال

-

Arbor Pharmaceuticals, LLC

-

F. Hoffmann-La Roche Ltd

-

Merck & Co. Inc.

-

Sun Pharmaceutical Industries Ltd.

-

Teva Pharmaceutical Industries Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: حصلت Novocure على موافقة إدارة الغذاء والدواء لمصفوفات محولات الأقطاب المرنة للرأس الخاصة بـ Optune Gio في مرضى الورم الأرومي الدبقي البالغين.

- أكتوبر 2024: استحوذت Merck على Modifi Biosciences مقابل 30 مليون دولار أمريكي مقدماً مع مراحل تصل إلى 1.3 مليار دولار أمريكي لتطوير MOD-246 ضد مقاومة تيموزولوميد.

- أكتوبر 2024: دخلت Alpha Tau Medical في برنامج TAP التجريبي لإدارة الغذاء والدواء لتسريع وصول Alpha DaRT للورم الأرومي الدبقي المتكرر.

- يوليو 2024: دفعت Eli Lilly 140 مليون دولار أمريكي مقدماً للشراكة مع Radionetics Oncology في الأدوية المشعة المستهدفة لـ GPCR، محتفظة بخيار الاستحواذ على الشركة مقابل 1 مليار دولار أمريكي.

نطاق تقرير سوق علاج الورم الأرومي الدبقي متعدد الأشكال العالمي

الورم الأرومي الدبقي متعدد الأشكال (GBM)، المعروف أيضاً باسم الورم الأرومي الدبقي، هو النوع الأكثر شيوعاً من أورام الدماغ الخبيثة. ورم الدماغ ينشأ من النمو غير الطبيعي للخلايا السرطانية في الدماغ. تم تقسيم سوق علاج الورم الأرومي الدبقي متعدد الأشكال حسب العلاج (العلاج الكيميائي، العلاج الإشعاعي، والعلاجات الأخرى)، المستخدم النهائي (المستشفيات/العيادات ومراكز الجراحة الخارجية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| العلاج الكيميائي |

| العلاج الإشعاعي |

| المجالات المعالجة للأورام |

| أخرى |

| الورم الأرومي الدبقي المشخص حديثاً |

| الورم الأرومي الدبقي المتكرر |

| المستشفيات والعيادات |

| مراكز الجراحة الخارجية |

| أخرى |

| البالغون |

| الأطفال |

| كبار السن |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب طريقة العلاج | العلاج الكيميائي | |

| العلاج الإشعاعي | ||

| المجالات المعالجة للأورام | ||

| أخرى | ||

| حسب نوع المريض | الورم الأرومي الدبقي المشخص حديثاً | |

| الورم الأرومي الدبقي المتكرر | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| مراكز الجراحة الخارجية | ||

| أخرى | ||

| حسب الفئة العمرية | البالغون | |

| الأطفال | ||

| كبار السن | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق علاج الورم الأرومي الدبقي متعدد الأشكال؟

تقدر قيمة السوق بـ 3.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.44 مليار دولار أمريكي بحلول عام 2030.

أي طريقة علاج تنمو بأسرع وتيرة؟

علاج المجالات المعالجة للأورام هو الطريقة الأسرع نمواً بمعدل نمو سنوي مركب 8.89% حتى عام 2030.

لماذا أمريكا الشمالية هي أكبر سوق إقليمي؟

تستفيد أمريكا الشمالية من التغطية التأمينية الواسعة للأجهزة الجديدة وشبكات التجارب السريرية الراسخة وحوافز الأدوية اليتيمة الواضحة التي تسرع إطلاق المنتجات.

ما الذي يدفع الاستثمار في تقنيات النفاذ عبر الحاجز الدموي الدماغي؟

الحاجز الدموي الدماغي يحد من فعالية الدواء؛ حل هذا التحدي يوفر فوائد سريرية وتجارية كبيرة، مما يدفع صفقات مثل شراكة Eli Lilly بقيمة 140 مليون دولار أمريكي مع Radionetics.

كيف تؤثر عقبات السداد على الأجهزة الجديدة؟

دافعو التكاليف يطلبون بشكل متزايد أدلة قائمة على النتائج وقد يؤخرون قرارات التغطية لمدة تصل إلى سنتين، مما يضغط على شركات الأجهزة لتمويل دراسات واسعة بعد السوق.

أي قطاع مرضى يجذب معظم الابتكار؟

العلاجات للورم الأرومي الدبقي المتكرر تجذب تركيز بحث وتطوير مكثف لأن الخيارات الحالية تقدم فائدة محدودة والمسارات التنظيمية يمكن أن تكون أقصر من المرض المشخص حديثاً.

آخر تحديث للصفحة في: