حجم وحصة سوق العلاجات الورمية الصلبة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

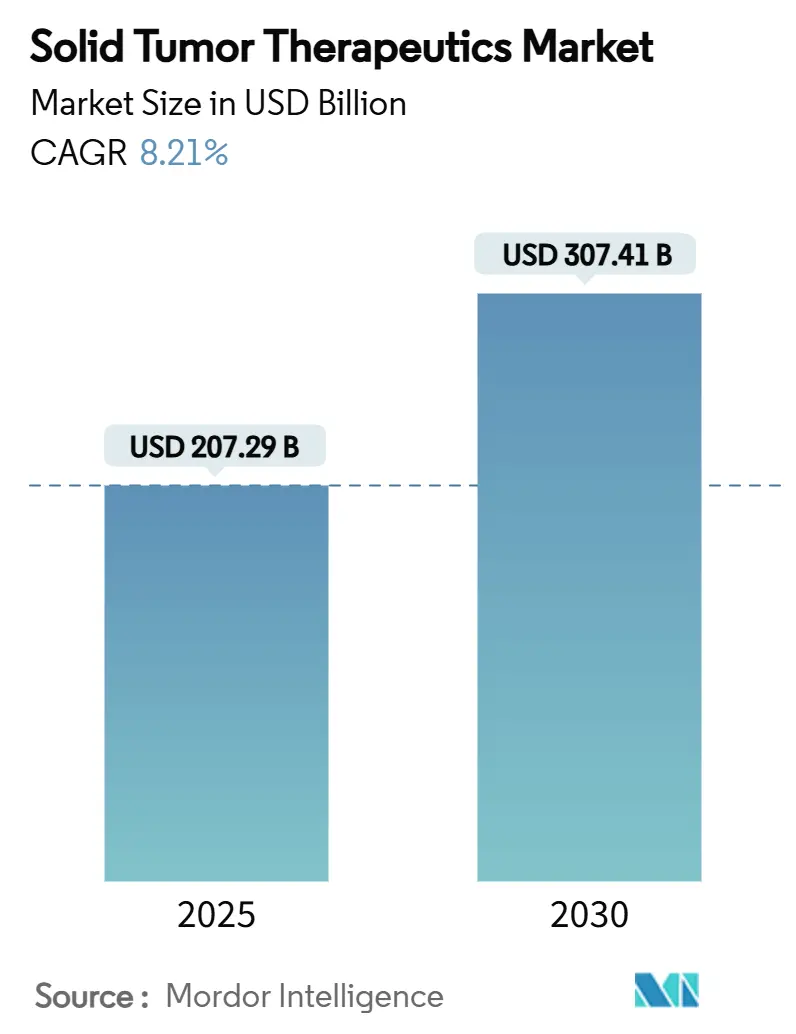

| حجم السوق (2025) | 207.29 مليار دولار أمريكي |

| حجم السوق (2030) | 307.41 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.21% CAGR |

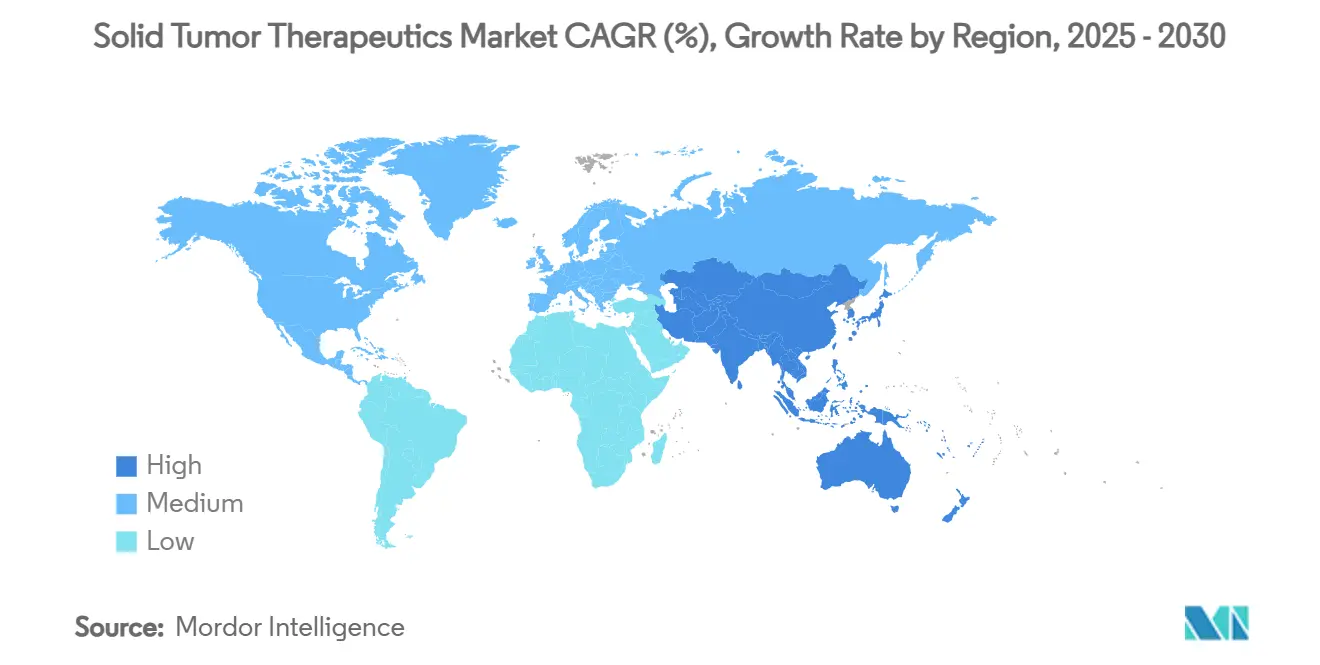

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العلاجات الورمية الصلبة من قبل شركة Mordor Intelligence

بلغ حجم سوق العلاجات الورمية الصلبة 207.29 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 307.41 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 8.21%. الابتكار القوي في المركبات المضادة للأجسام المرتبطة بالأدوية، وتركيبات مثبطات نقاط التحكم المناعية، والنظم العلاجية المدفوعة بالواسمات الحيوية يوسع الخيارات السريرية ويُزيد من أعداد المرضى. الارتفاع في معدلات انتشار السرطان - المتوقع بـ 32 مليون حالة جديدة سنوياً بحلول عام 2050 - يدعم الطلب طويل المدى، بينما تجارب التعويض القائمة على القيمة في الولايات المتحدة والعقود المرتبطة بالنتائج في أوروبا تعزز ثقة دافعي التكاليف. تحتفظ أمريكا الشمالية بقيادة التسعير من خلال الحماية القوية للملكية الفكرية، إلا أن منطقة آسيا والمحيط الهادئ تقلل الفجوة الابتكارية مع تسريع الوكالات التنظيمية للموافقات. الاندماج بين الشركات المتعددة الجنسيات الكبرى وشركات التكنولوجيا الحيوية متوسطة القيمة السوقية يعيد تشكيل المواقف التنافسية، والاستثمار في شراكات الاكتشاف المعززة بالذكاء الاصطناعي يقصر من جداول ما قبل السريرية.

الاستنتاجات الرئيسية للتقرير

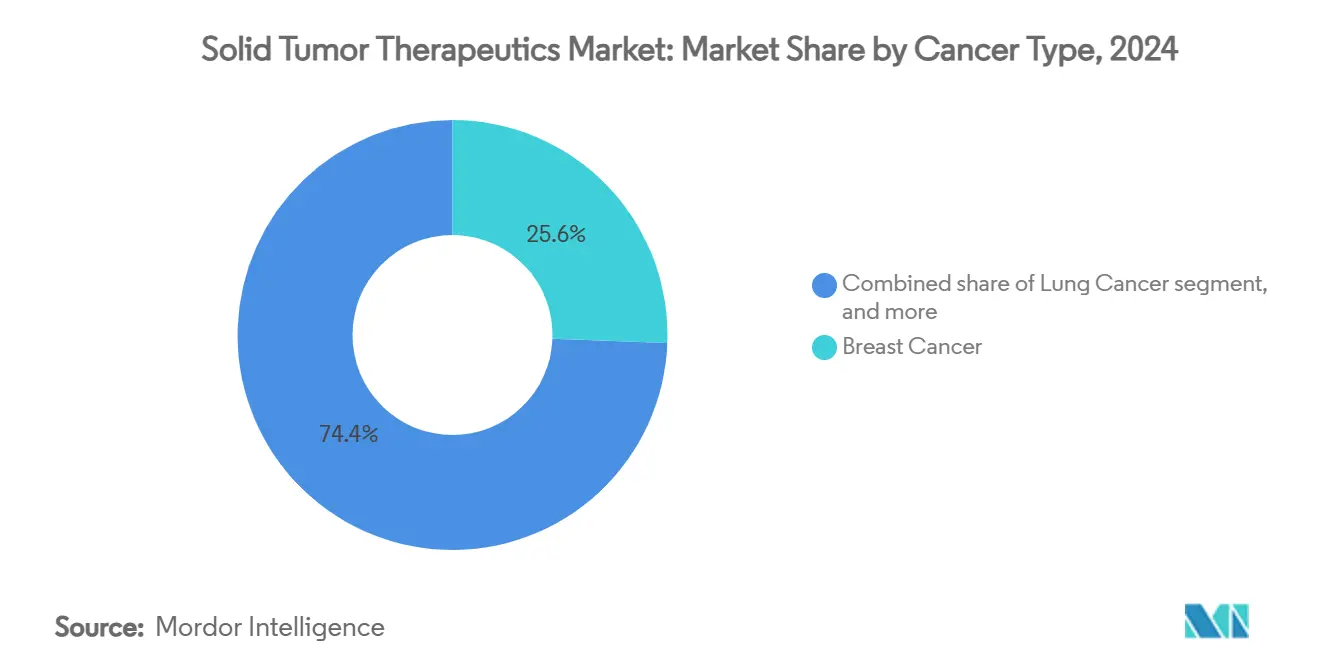

- حسب نوع السرطان، تصدر سرطان الثدي بحصة إيرادات قدرها 25.67% في عام 2024، بينما من المتوقع أن يتوسع سرطان البروستاتا بمعدل نمو سنوي مركب قدره 10.34% حتى عام 2030.

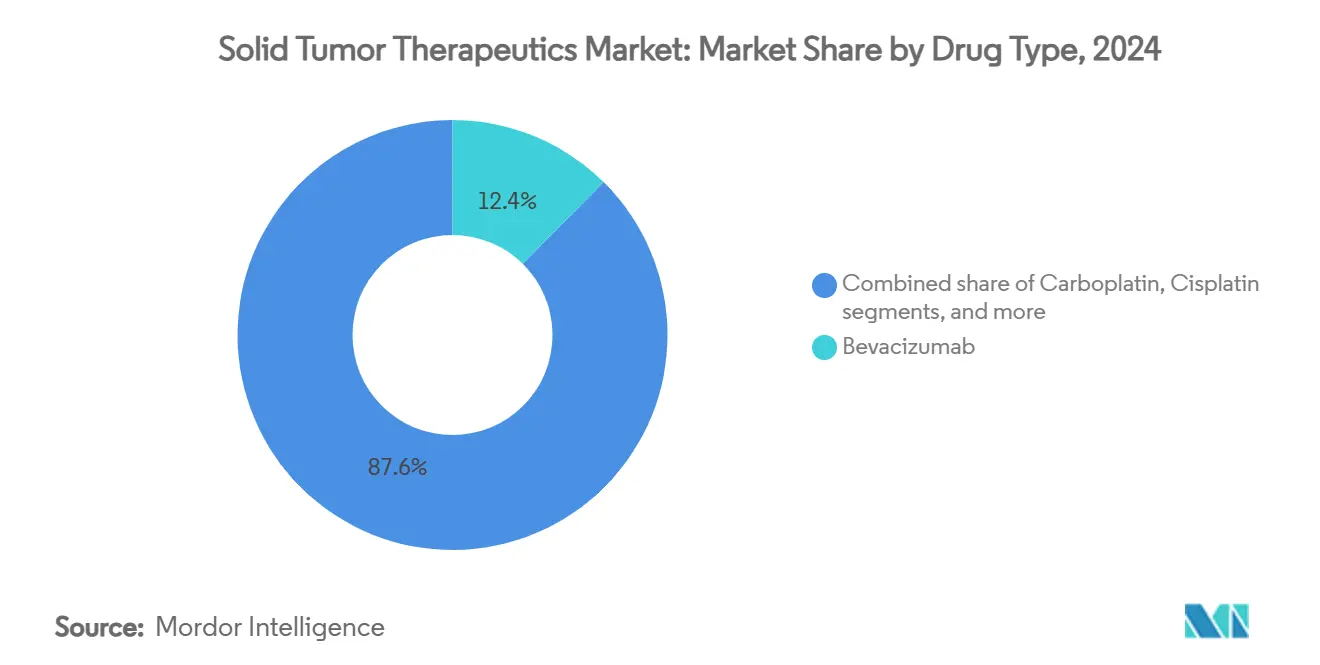

- حسب نوع الدواء، استحوذ البيفاسيزوماب على 12.45% من حصة سوق العلاجات الورمية الصلبة في عام 2024، بينما من المتوقع أن يسجل السيسبلاتين معدل نمو سنوي مركب قدره 12.45% خلال نفس الفترة.

- حسب طريق الإعطاء، استحوذت التركيبات الوريدية على 46.54% من مجموعة الإيرادات لعام 2024؛ التركيبات الفموية في طريقها لمعدل نمو سنوي مركب قدره 10.67% حتى عام 2030.

- جغرافياً، حافظت أمريكا الشمالية على حصة 42.43% في عام 2024، بينما من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.54% حتى عام 2030.

اتجاهات ورؤى سوق العلاجات الورمية الصلبة العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة والانتشار العالمي للسرطان | +2.1% | الأعلى في آسيا والمحيط الهادئ والأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| التطورات التكنولوجية في العلاجات المستهدفة والمناعية الورمية | +2.8% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة؛ اعتماد سريع في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| النمو المتزايد لاعتماد الطب الدقيق والتشخيصات المصاحبة | +1.9% | الأسواق المتقدمة أولاً؛ التوسع التدريجي في أماكن أخرى | متوسط المدى (2-4 سنوات) |

| زيادة التمويل الحكومي والخاص في بحوث الأورام | +1.4% | الولايات المتحدة، الصين والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| الموافقات الاختراقية للمضادات المرتبطة بالأدوية والعلاجات الإشعاعية الربطية | +1.7% | عالمي، مع اختراق مبكر في الولايات المتحدة والاتحاد الأوروبي واليابان | متوسط المدى (2-4 سنوات) |

| دمج الذكاء الاصطناعي في اكتشاف الأدوية ودعم القرارات السريرية | +1.3% | عالمي، مع نشاط مركز في أمريكا الشمالية والصين | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة والانتشار العالمي للسرطان

يرتبط سوق العلاجات الورمية الصلبة بعلاقة طلب مباشرة مع العبء المتزايد للسرطان، والذي من المتوقع أن يصل إلى 32 مليون تشخيص جديد كل عام بحلول عام 2050. تمثل الأورام الصلبة حوالي 85% من هذه الحالات، مع تسجيل منطقة آسيا والمحيط الهادئ أشد الزيادات حدة مع تفاقم عوامل الخطر بسبب التحضر وتغيرات نمط الحياة. الصين وحدها تشكل ما يقرب من 30% من الإصابات العالمية، مما يدفع الشركات متعددة الجنسيات إلى تخصيص خطط دخول السوق نحو مخططات التعويض الإقليمية. شيخوخة السكان في الولايات المتحدة وأوروبا الغربية تزيد في الوقت نفسه من مجموعة المرضى المؤهلين للعلاجات الحديثة. مجتمعة، تضمن هذه الأنماط الوبائية تدفقاً ثابتاً للمرشحين للعلاجات من الجيل التالي ضمن سوق العلاجات الورمية الصلبة.

التطورات التكنولوجية في العلاجات المستهدفة والمناعية الورمية

أصبحت المركبات المضادة للأجسام المرتبطة بالأدوية (ADCs) أكثر الطرائق العلاجية ديناميكية، حيث توسعت من 10 مليارات دولار مبيعات في عام 2023 إلى 39 مليار دولار متوقعة بحلول عام 2033 مع استهداف 80% من أصول ADCs المتأخرة للأورام الصلبة. الموافقات الاختراقية مثل تراستوزوماب ديروكستيكان لسرطان الثدي منخفض HER2 وداتوبوتاماب ديروكستيكان لسرطان الرئة تحقق مكاسب في البقاء الخالي من التقدم تتجاوز 50% مقارنة بالعلاج الكيميائي[1]مجلة نيو إنجلاند الطبية، "تراستوزوماب ديروكستيكان في سرطان الثدي منخفض HER2"، nejm.org. دمج مثبطات PD-1 مع عوامل CTLA-4 والعلاج الكيميائي المعياري حقق معدلات بقاء إجمالية لخمس سنوات بنسبة 18% في سرطان الرئة غير صغير الخلايا النقيلي مقارنة بـ 11% للعلاج الكيميائي وحده[2]علم الأورام المستهدف، "نتائج خمس سنوات مع نيفولوماب بالإضافة إلى إيبيليموماب"، targetedonc.com. مع نضج منصات تصميم الأدوية المدفوعة بالخوارزميات، تخصص الشركات أكثر من مليار دولار أمريكي لشراكات الذكاء الاصطناعي لضغط جداول الاكتشاف الزمنية. هذه الخطوات العلمية تعزز الثقة في التوسع طويل المدى لسوق العلاجات الورمية الصلبة.

النمو المتزايد لاعتماد الطب الدقيق والتشخيصات المصاحبة

الأدلة من العالم الحقيقي من تجربة ROME تظهر أن تخصيص العلاج لملامح الخزعة النسيجية والسائلة المطابقة يمدد متوسط البقاء الإجمالي إلى 11.05 شهراً، متفوقاً على 7.7 شهر مع الأنظمة التقليدية. الموافقات المستقلة عن الورم - كما يُمثلها بيمبروليزوماب في الأورام عالية عدم الاستقرار الميكروساتيليتي - تكافئ برامج فحص الواسمات الحيوية. تقنيات الخزعة السائلة تقلل فجوات الوصول عبر تجنب الإجراءات التداخلية؛ فحوصات DNA الورمي المنتشر أصبحت الآن معيارية لمراقبة طفرات المقاومة. رغم هذه التطورات، يبقى التعويض للوحات متعددة الجينات غير متسق، مما يبطئ الاعتماد في الأسواق منخفضة الدخل. مع ذلك، توسيع قدرة الاختبار الجزيئي أمر حاسم للمسار المستقبلي لسوق العلاجات الورمية الصلبة.

زيادة التمويل الحكومي والخاص في بحوث الأورام

من المتوقع أن يصل الإنفاق العالمي على أدوية الأورام إلى 409 مليار دولار أمريكي بحلول عام 2028، مدفوعاً بأكثر من 2000 تجربة جديدة انطلقت في عام 2023. استضافت الصين 39% من تلك البدايات بعد تبسيط مسارها التنظيمي، بينما حافظت الولايات المتحدة على قيادتها في الدراسات الأولى في الإنسان. رأس المال المخاطر يستمر في دعم البرامج عالية المخاطر مثل خلايا CAR-T للأورام الصلبة والأدوية الإشعاعية المصدرة للألفا، حتى وسط أسواق الأسهم المتقلبة. المبادرات العامة مثل Cancer Moonshot الأمريكي ومخطط الصين الصحية 2030 في بكين تحول الأموال نحو البحوث التحويلية. هذه الآليات التمويلية تدعم خط إنتاج حيوي لا غنى عنه للنمو المستدام في سوق العلاجات الورمية الصلبة.

تحليل تأثير المعوقات

| تحليل تأثير المعوقات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عمليات الموافقة التنظيمية الصارمة لأدوية الأورام | −1.2% | عالمي، متغير حسب الوكالة | متوسط المدى (2-4 سنوات) |

| التكاليف العلاجية العالية التي تحد من وصول المرضى | −1.8% | الأسواق الناشئة بشكل أساسي؛ انتشار في الاقتصادات المتقدمة | طويل المدى (≥ 4 سنوات) |

| تحديات التعويض والتسعير في الاقتصادات الناشئة | −1.5% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| قيود القدرة التصنيعية للبيولوجيات المعقدة | −1.1% | عالمي، يُشعر به بحدة في البلدان منخفضة ومتوسطة الدخل | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

عمليات الموافقة التنظيمية الصارمة لأدوية الأورام

الجداول الزمنية المتوسطة لتطوير أصل الأورام لا تزال تمتد 10-15 سنة، بينما معدلات الفشل تتجاوز 90% من المرحلة الأولى إلى الموافقة. إرشادات إدارة الغذاء والدواء الأمريكية الموجهة للقيمة لعام 2021 تطلب بيانات مقارن نشط، مما يزيد تعقيد التجارب. الأنظمة المركبة تتطلب دراسات متعددة الأذرع عبر أنواع الأورام، مما يمد الموارد أكثر. رغم أن قناة المراجعة الأولوية في الصين قلصت الموافقة إلى 263.5 يوماً، الملفات لا تزال تحتاج أدلة فعالية واسعة يمكن أن تؤخر التسويق حتى ثلاث سنوات. التأثير التراكمي يخفف سرعة النمو قريبة المدى لسوق العلاجات الورمية الصلبة.

التكاليف العلاجية العالية التي تحد من وصول المرضى

أسعار القائمة لأدوية الأورام الصلبة الحديثة غالباً ما تتجاوز 200,000 دولار أمريكي لكل سنة علاج، بعيداً عن ميزانيات الرعاية الصحية للفرد في العديد من الاقتصادات الناشئة. التراستوزوماب المشابه حيوياً قلل تكاليف الاقتناء بنسبة تصل إلى 90%، إلا أن الاعتماد يعاق بحذر الأطباء وصيغ دافعي التكاليف المعقدة. تدفقات السياحة الطبية من جنوب شرق آسيا إلى أمريكا الشمالية تُظهر الطلب العابر للحدود على العلاجات غير المتاحة محلياً. التسعير المتدرج وبرامج دعم المدفوعات المشتركة تحسن القدرة على التحمل لكن نادراً ما تصل للمقياس. نتيجة لذلك، الحساسية للسعر تبقى فرملة هيكلية على سوق العلاجات الورمية الصلبة.

تحليل القطاعات

حسب نوع السرطان: هيمنة سرطان الثدي تقود خط الابتكار

احتفظ سرطان الثدي بـ 25.67% من إيرادات عام 2024، مما يمنحه أكبر شريحة من حجم سوق العلاجات الورمية الصلبة. التصنيفات منخفضة HER2 الممكنة بواسطة تراستوزوماب ديروكستيكان وسعت المجموعة القابلة للعلاج بنسبة 60%، مما سرّع نمو الإيرادات. سرطان الرئة، ثاني أكبر قطاع، استفاد من البقاء الخالي من التقدم لمدة 39.1 شهر متوسط لأوسيمرتينيب في المرض المرحلة الثالثة متحور EGFR.

من المتوقع أن يسجل سرطان البروستاتا أسرع معدل نمو سنوي مركب قدره 10.34% حتى عام 2030، مدعوماً بالطرق الموجهة للنقائل التي تعزز فترات خالية من التقدم في الإعدادات القليلة النقائل. برامج القولون والمستقيم تقيم العلاج الاستئصالي الكلي، وديناميكيات سرطان عنق الرحم تتغير مع تبديل لقاح HPV لأنماط الانتشار. الابتكار في أورام البنكرياس والغدد الصماء العصبية، من الحقول المعالجة للأورام إلى المعدلات المناعية الحديثة، يُنوع مصادر الإيرادات عبر صناعة العلاجات الورمية الصلبة.

ملاحظة: حصص القطاعات لكافة القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الدواء: قيادة البيفاسيزوماب تواجه تحدياً من ADCs الناشئة

احتفظ البيفاسيزوماب بـ 12.45% من إيرادات عام 2024، أكبر شريحة من حصة سوق العلاجات الورمية الصلبة، إلا أن المشابهات الحيوية تمارس ضغط أسعار. الكاربوبلاتين والسيسبلاتين والباكليتاكسيل تبقى أعمدة في الإعدادات محدودة الموارد بسبب القدرة على التحمل والألفة السريرية.

السيسبلاتين مهيأ لمعدل نمو سنوي مركب قدره 12.45% حتى عام 2030 مع إظهار الدراسات أن العلاج الكيميائي القائم على البلاتين يعزز التنشيط المناعي عند إقرانه مع مثبطات نقاط التحكم. العوامل المستهدفة الجزيئية الصغيرة مثل إيرلوتينيب وسونيتينيب وإيفيروليموس تستعيد الزخم عبر برامج التركيب؛ إيفيروليموس مع لانريوتايد مدد PFS إلى 29.7 شهراً في أورام الغدد الصماء العصبية المعدية المعوية البنكرياسية. الطرائق الناشئة بسرعة - خلايا CAR-T، الأدوية الإشعاعية، الأجسام المضادة ثنائية الخصوصية - تشير إلى المزيد من التنويع لصناعة العلاجات الورمية الصلبة.

ملاحظة: حصص القطاعات لكافة القطاعات الفردية متاحة عند شراء التقرير

حسب طريق الإعطاء: هيمنة الوريدي تواجه تحدي الفموي

احتفظ التسليم الوريدي بـ 46.54% من الإيرادات في عام 2024 ويبقى العمود الفقري للأنظمة المركبة التي ترسو خدمات التسريب في المستشفيات. المتغيرات تحت الجلد للأجسام المضادة وحيدة النسيلة تقلل وقت الكرسي، ودافعو التكاليف يشجعون التحولات الخارجية لخفض تكاليف المرافق.

من المتوقع أن تحقق العوامل الفموية معدل نمو سنوي مركب قدره 10.67%، مدفوعة براحة المرضى ونجاح مثبطات كيناز التيروزين و CDK4/6. تركيز الراعي على مركبات عالية الفعالية ومنخفضة الوزن الجزيئي يوسع خط إنتاج إعادة الصياغة الفموية للمعايير الوريدية. أنظمة التسليم داخل الورم والقابلة للزرع تتقدم للتحكم الموضعي، موسعة اختيارية طريق الإعطاء في سوق العلاجات الورمية الصلبة.

التحليل الجغرافي

قادت أمريكا الشمالية الإيرادات بشريحة 42.43% في عام 2024 مع دعم التسعير المتميز والتغطية التأمينية الواسعة وشبكات التجارب السريرية العميقة للاعتماد السريع للعوامل الحديثة. الاندماج المستمر لممارسات الأورام يقوي قوة التفاوض للموزعين، رغم أن تدقيق دافعي التكاليف للأدوية عالية التكلفة يشتد.

تبقى أوروبا ثاني أكبر منطقة، مع ألمانيا والمملكة المتحدة وفرنسا في المقدمة لاعتماد العلاجات المتقدمة تحت أطر EMA المنسقة. التسعير المرجعي ومراجعات تقييم التكنولوجيا الصحية تخفف تضخم أسعار القائمة، مما يلزم المصنعين للتفاوض على خصومات سرية تحافظ لا تزال على هوامش جذابة لسوق العلاجات الورمية الصلبة.

آسيا والمحيط الهادئ هي أسرع المناطق نمواً بمعدل نمو سنوي مركب قدره 9.54% حتى عام 2030 مع تحول الصين إلى مركز اكتشاف وتسويق، بعد موافقتها على 228 دواءً جديداً في عام 2024، 37% منها كانت مضادات للأورام[3]إدارة الغذاء والدواء الصينية، "تقرير الموافقة على الأدوية السنوي 2024"، nmpa.gov.cn. المبتكرون المحليون حصلوا على 71% من إدراجات قائمة التعويض الجديدة، بينما استقطبت اليابان والهند استثمارات التجارب بسبب جداول بدء فعالة والسكان الخاليين من العلاج. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تعرض إمكانية صعود طويلة المدى، إلا أن البنية التحتية المحدودة وحدود الميزانية تقيد النمو قريب المدى. مجتمعة، التنويع الجغرافي حيوي للشركات التي تسعى للتعرض المتوازن ضمن سوق العلاجات الورمية الصلبة.

المشهد التنافسي

يُظهر السوق تركيزاً معتدلاً مع دفاع الشركات الرائدة عن الامتيازات الناضجة بينما تتسابق لإعادة ملء خطوط الإنتاج قبل منحدرات براءات الاختراع. شراء فايزر بـ 43 مليار دولار أمريكي لـ Seagen واقتناء بريستول مايرز سكويب بـ 14 مليار دولار أمريكي لـ Karuna يعكسان تحولاً استراتيجياً نحو الأصول السريرية المبكرة التي يمكن أن تعوض إيرادات الأدوية الرائجة المفقودة. من المتوقع أن تحتفظ روش بقيادة المبيعات الصيدلانية في عام 2025، مستفيدة من Tecentriq و Avastin و Herceptin، رغم أن مشابهات التراستوزوماب الحيوية قطعت الأسعار بنسبة تصل إلى 90% في الأسواق الرئيسية.

المنافسة تتركز الآن على تصميم العلاج المركب ومنصات الطب الدقيق. AstraZeneca و Daiichi Sankyo تتوسعان في طرق التثبيط المزدوج بتقنيات الربط والحمولة من الجيل التالي في ADCs. شركات التكنولوجيا الحيوية الأصغر تستهدف المؤشرات الصعبة مثل الورم الأرومي الدبقي وسرطان البنكرياس، هدفها الاستحواذ على قيمة ضخمة في منافذ الحاجة غير المُلباة العالية.

القدرات الرقمية تصبح عوامل تمييز: شراكة سانوفي مع Formation Bio تستخدم التعلم الآلي لتسريع اختيار المرشحين ما قبل السريريين، بينما نوفارتيس تلتزم بأكثر من مليار دولار أمريكي لتعاونات الذكاء الاصطناعي لتحسين المركبات. نتيجة لذلك، الميزة التنافسية تعتمد بشكل متزايد على السرعة التي تدمج بها الشركات تحليل البيانات والأدلة من العالم الحقيقي في استراتيجيات التطوير والتسويق ضمن سوق العلاجات الورمية الصلبة.

قادة صناعة العلاجات الورمية الصلبة

-

Amgen Inc.

-

AstraZeneca PLC

-

Eli Lilly and Company

-

GSK plc

-

F. Hoffmann-La Roche AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أعلنت Novocure بيانات PANOVA-3 التي تُظهر أن الحقول المعالجة للأورام بالإضافة إلى جيمسيتابين ونوب-باكليتاكسيل حققت 16.2 شهر متوسط البقاء الإجمالي مقابل 14.2 شهر للسيطرة في سرطان غدي البنكرياس غير القابل للاستئصال، مع توقع تقديم FDA أواخر عام 2025.

- مايو 2025: أبلغت Candel Therapeutics نتائج CAN-2409 المرحلة الثالثة في سرطان البروستاتا الموضعي، مشيرة إلى تقليل خطر التكرار بنسبة 30% واستجابة مرضية كاملة بنسبة 80.4%، مع تخطيط لطلب ترخيص البيولوجيات أواخر عام 2026.

- أبريل 2025: أظهر مركز Memorial Sloan Kettering أن dostarlimab مكّن من 100% استجابة سريرية كاملة في مرضى سرطان المستقيم ناقص إصلاح عدم التطابق، تجنب الجراحة في 80% من الأفراد المعالجين.

- فبراير 2025: وافقت إدارة الغذاء والدواء الصينية على 228 طلب دواء في عام 2024، بما في ذلك موافقات على ivonescimab و golidocitinib المستهدفة للأورام الصلبة.

- يناير 2025: تفوق Datopotamab deruxtecan على docetaxel في TROPION-Lung01 لسرطان الرئة غير صغير الخلايا المتقدم المعالج مسبقاً، مدعماً تقديمات الخط الثاني التنظيمية.

- ديسمبر 2024: حقق Trastuzumab deruxtecan 13.2 شهر PFS مقابل 8.1 شهر مع العلاج الكيميائي في سرطان الثدي النقيلي إيجابي المستقبل الهرموني، منخفض HER2.

نطاق تقرير سوق العلاجات الورمية الصلبة العالمي

حسب نطاق التقرير، العلاجات الورمية الصلبة هي أدوية تعالج تحديداً سرطانات مختلفة، مثل سرطان الثدي والرئة والقولون والمستقيم والبروستاتا وعنق الرحم. الأورام الصلبة هي كتل نسيجية غير طبيعية لا تحتوي عادة على أكياس أو مناطق سائلة.

سوق العلاجات الورمية الصلبة مقسم حسب نوع السرطان ونوع الدواء والجغرافيا. حسب نوع السرطان، السوق مقسم إلى سرطان الثدي وسرطان الرئة وسرطان القولون والمستقيم وسرطان البروستاتا وسرطان عنق الرحم وأنواع السرطان الأخرى. حسب نوع الدواء، السوق مقسم إلى الكاربوبلاتين والسيسبلاتين والجيمسيتابين والباكليتاكسيل والدوكسوروبيسين والبيفاسيزوماب والإيرلوتينيب والسونيتينيب والإيفيروليموس وأنواع الأدوية الأخرى. جغرافياً، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| سرطان الثدي |

| سرطان الرئة |

| سرطان القولون والمستقيم |

| سرطان البروستاتا |

| سرطان عنق الرحم |

| أنواع السرطان الأخرى |

| كاربوبلاتين |

| سيسبلاتين |

| جيمسيتابين |

| باكليتاكسيل |

| دوكسوروبيسين |

| بيفاسيزوماب |

| إيرلوتينيب |

| سونيتينيب |

| إيفيروليموس |

| أنواع الأدوية الأخرى |

| وريدي |

| فموي |

| تحت الجلد |

| داخل الورم |

| طرق الإعطاء الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع السرطان | سرطان الثدي | |

| سرطان الرئة | ||

| سرطان القولون والمستقيم | ||

| سرطان البروستاتا | ||

| سرطان عنق الرحم | ||

| أنواع السرطان الأخرى | ||

| حسب نوع الدواء | كاربوبلاتين | |

| سيسبلاتين | ||

| جيمسيتابين | ||

| باكليتاكسيل | ||

| دوكسوروبيسين | ||

| بيفاسيزوماب | ||

| إيرلوتينيب | ||

| سونيتينيب | ||

| إيفيروليموس | ||

| أنواع الأدوية الأخرى | ||

| حسب طريق الإعطاء | وريدي | |

| فموي | ||

| تحت الجلد | ||

| داخل الورم | ||

| طرق الإعطاء الأخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق العلاجات الورمية الصلبة؟

وصل حجم سوق العلاجات الورمية الصلبة إلى 207.29 مليار دولار أمريكي في عام 2025، مدعوماً بالطلب القوي على علاجات الطب الدقيق والمناعة الورمية.

ما مدى سرعة نمو سوق العلاجات الورمية الصلبة المتوقعة؟

بين عامي 2025 و2030، من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 8.21%، مضيفاً حوالي 100 مليار دولار أمريكي من الإيرادات الجديدة.

أي نوع من السرطان يساهم أكثر في إيرادات السوق؟

يتصدر سرطان الثدي بـ 25.67% من إجمالي الإيرادات في عام 2024، مما يعكس ترسانته العلاجية الواسعة والاعتماد السريع للمضادات المرتبطة بالأدوية.

أي منطقة تنمو بأسرع وتيرة؟

تُظهر آسيا والمحيط الهادئ أسرع نمو، متوقعة بمعدل نمو سنوي مركب قدره 9.54% مع توسيع الصين واليابان والهند للتجارب السريرية وتسريع الموافقات.

أي طريق تسليم يكتسب شعبية بين المرضى؟

التركيبات الفموية هي طريق الإعطاء الأسرع نمواً، متوقعة لمعدل نمو سنوي مركب قدره 10.67% بفضل راحة المرضى وتوسيع خطوط الجزيئات الصغيرة.

لماذا المضادات المرتبطة بالأدوية مهمة؟

تدمج ADCs التسليم المستهدف مع حمولات عالية الفعالية، مما يدفع فوائد البقاء ويستحوذ على استثمار متزايد، مع توقع أن تتضاعف المبيعات أربع مرات بحلول عام 2033.

آخر تحديث للصفحة في: