حجم وحصة سوق علاج الأورام الدبقية الخبيثة لدى البالغين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

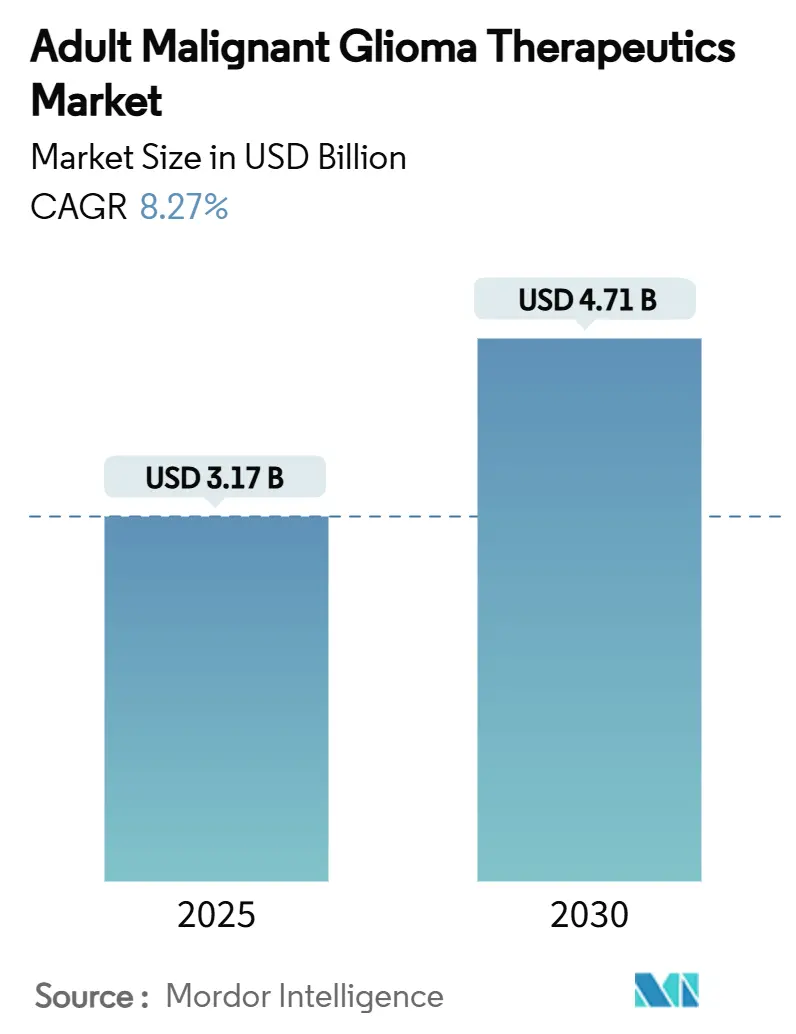

| حجم السوق (2025) | 3.17 مليار دولار أمريكي |

| حجم السوق (2030) | 4.71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.27% CAGR |

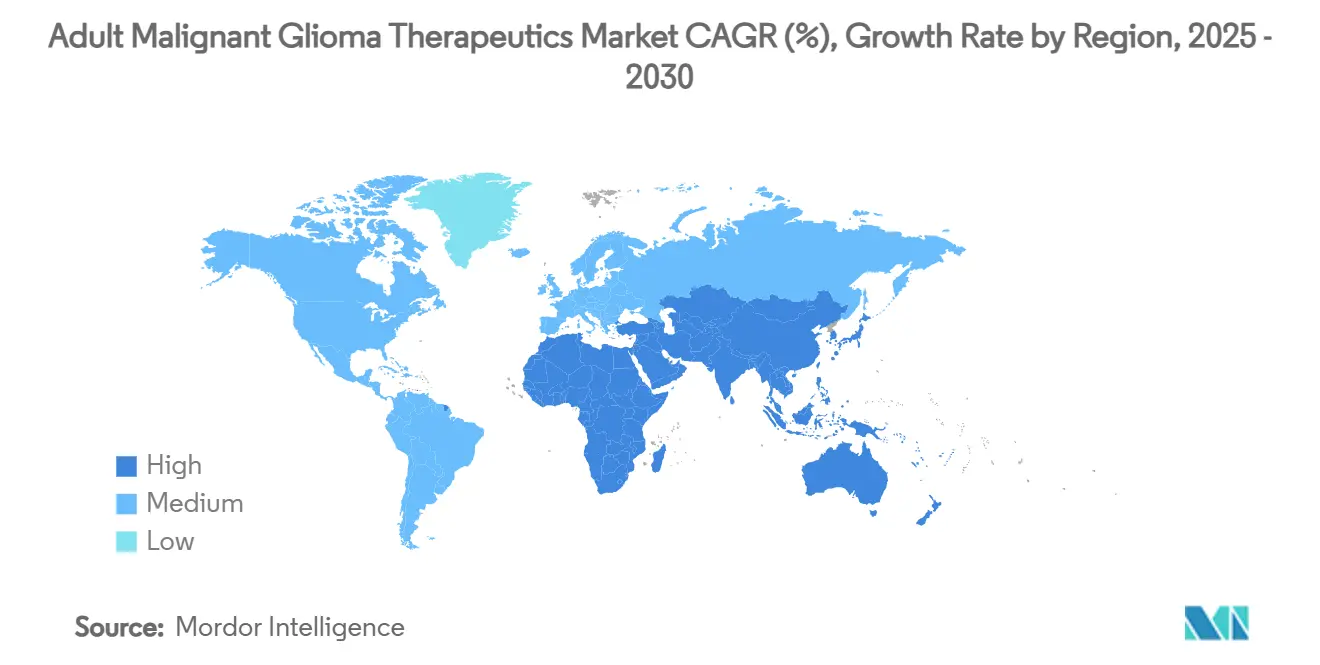

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

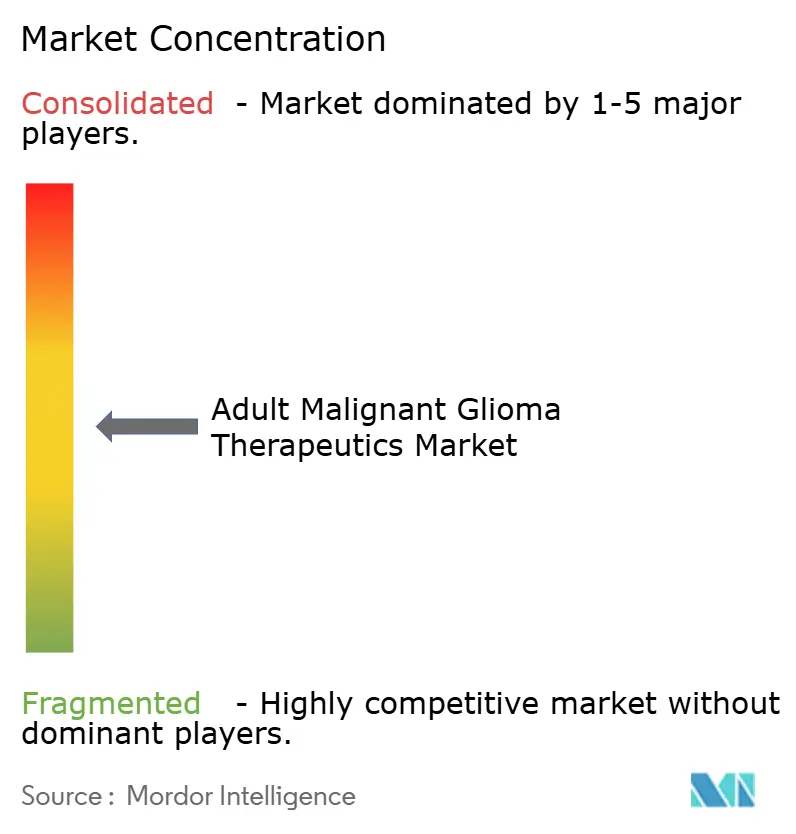

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج الأورام الدبقية الخبيثة لدى البالغين من قبل موردور إنتليجنس

يُقدر حجم سوق علاج الأورام الدبقية الخبيثة لدى البالغين بـ 3.17 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4.71 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب يبلغ 8.27% خلال فترة التوقع (2025-2030).

ينبع الزخم في خط الأنابيب من برامج المسار السريع والاختراق التابعة لإدارة الأغذية والأدوية الأمريكية، والتي تقصر جداول المراجعة الزمنية للأصول الأولى في فئتها مثل LP-184، ومن أدوات التشخيص المدفوعة بالذكاء الاصطناعي التي تحسن توصيف الأورام ومطابقة العلاج. يستمر رأس المال الاستثماري في التدفق إلى منصات الدقة، بينما تدمج الشركات الصيدلانية الكبيرة المحافظ المستهدفة لتعويض مقاومة التيموزولوميد وتحدي توصيل الحاجز الدموي الدماغي. إقليمياً، تثبت أمريكا الشمالية الامتصاص التجاري من خلال دعم السداد، إلا أن توسع شبكة المستشفيات والتنسيق التنظيمي في آسيا والمحيط الهادئ يحفزان موجة الطلب التالية. تنشأ فرص النمو المتوازية في الطرق القائمة على الأجهزة مثل الحقول المعالجة للأورام (TTFields)، وإطلاقات البيفاسيزوماب الحيوي المماثل، والعلاجات القائمة على الخلايا التي تسجل معدلات مرض مستقر مواتية في الدراسات المبكرة.

النقاط الرئيسية للتقرير

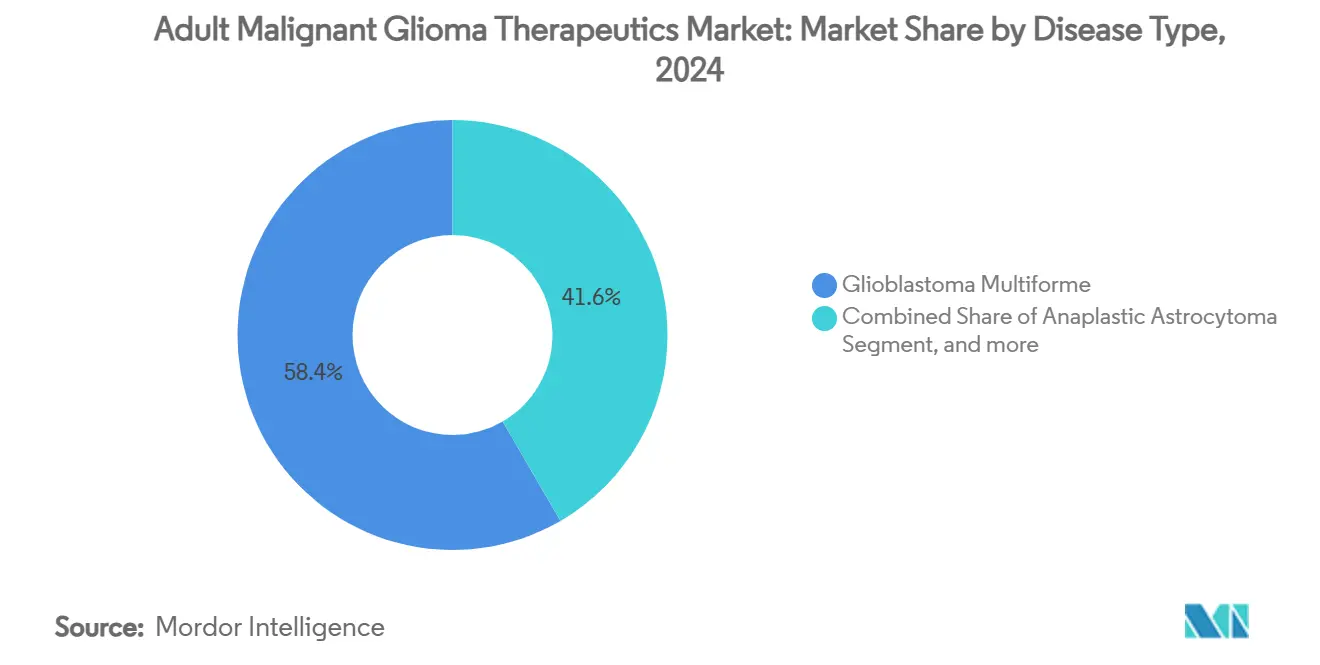

- حسب نوع المرض، استحوذ الورم الأرومي الدبقي متعدد الأشكال على 58.38% من حصة سوق علاج الأورام الدبقية الخبيثة لدى البالغين في عام 2024، بينما يستعد الورم قليل التغصن الكشطي لأسرع معدل نمو سنوي مركب يبلغ 9.41% حتى عام 2030.

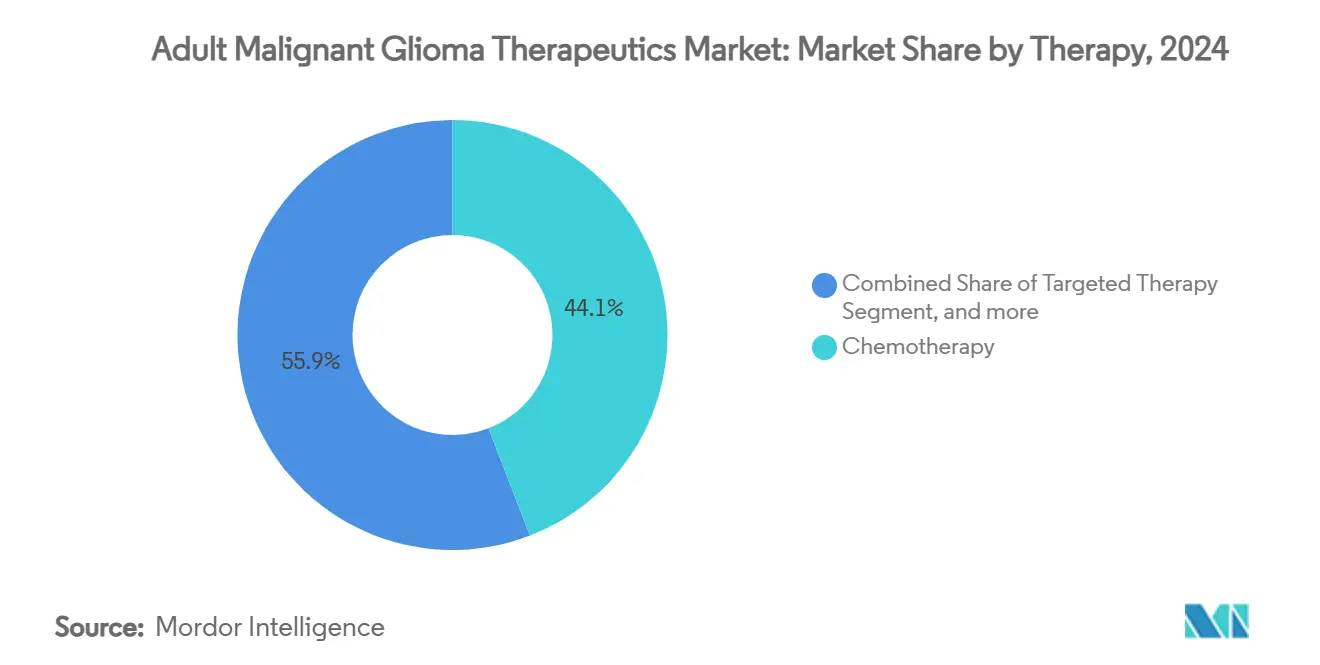

- حسب العلاج، هيمن العلاج الكيميائي على 44.13% من حجم سوق علاج الأورام الدبقية الخبيثة لدى البالغين في عام 2024، بينما يقود العلاج المناعي النمو بمعدل نمو سنوي مركب يبلغ 12.69% للفترة 2025-2030.

- جغرافياً، حافظت أمريكا الشمالية على حصة 41.84% من سوق علاج الأورام الدبقية الخبيثة لدى البالغين في عام 2024؛ وتتموضع آسيا والمحيط الهادئ كأسرع منطقة نمواً بمعدل نمو سنوي مركب يبلغ 11.92% حتى عام 2030.

اتجاهات ورؤى سوق علاج الأورام الدبقية الخبيثة لدى البالغين العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع حدوث الأورام الدبقية الخبيثة | +1.8% | عالمي، معدلات أعلى في أمريكا الشمالية وأوروبا | طويل الأجل (≥ 4 سنوات) |

| تمويل البحث والتطوير المستدام من القطاع العام | +1.2% | أمريكا الشمالية والاتحاد الأوروبي أساساً، مع انتشار إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تصنيفات المسار السريع والاختراق | +1.5% | عالمي، بقيادة إدارة الأغذية والأدوية مع تنسيق وكالة الأدوية الأوروبية | قصير الأجل (≤ سنتان) |

| التشخيص المبكر المدعوم بالذكاء الاصطناعي وخطط العلاج | +0.9% | أمريكا الشمالية وآسيا والمحيط الهادئ أساساً، مع التوسع إلى الاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| تدفق رأس المال الاستثماري إلى منصات BNCT | +0.7% | عالمي، متركز في مراكز التكنولوجيا الحيوية | طويل الأجل (≥ 4 سنوات) |

| توفر البيفاسيزوماب الحيوي المماثل | +0.4% | عالمي، الأقوى في الأسواق الحساسة للأسعار | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع حدوث الأورام الدبقية الخبيثة

تشير التوقعات الوبائية إلى أن حالات الأورام الدبقية الآسيوية ستقفز بنسبة 39.3% بحلول عام 2040، مما يحول سوق علاج الأورام الدبقية الخبيثة لدى البالغين بشكل أساسي نحو الاقتصادات الناشئة.[1]Clinical Trials Arena, "Asia's Glioma Incidence Forecast to Rise 39.3% by 2040," clinicaltrialsarena.com تكتشف البنية التحتية المحسنة للتصوير الآن الأورام في وقت مبكر، مما يضيف المرضى غير المسجلين سابقاً إلى السجلات الوطنية. كما تُظهر المجموعات الآسيوية الأصغر سناً تحملاً أعلى للعلاج، مما يشجع التجارب السريرية المحلية وتعديلات البروتوكول الخاصة بالمنطقة. تتجاوز معدلات البقاء من المراكز الصينية الرائدة بالفعل العديد من المعايير الغربية، مما يشير إلى اختلافات بيولوجية أو في مسارات الرعاية المحتملة. لذلك يزيد مطوري الأدوية من بصمات التجارب في الصين والهند وكوريا الجنوبية للتحقق من الأنظمة المستهدفة جزيئياً في مجموعات متنوعة وراثياً.

تمويل البحث والتطوير المستدام من القطاع العام

يستفيد سوق علاج الأورام الدبقية الخبيثة لدى البالغين من الإنفاق الحكومي الذي يعوض المخاطر في المراحل المبكرة. خصص معهد كاليفورنيا للطب التجديدي 11 مليون دولار أمريكي لبرنامج CAR-T للورم الأرومي الدبقي في جامعة كاليفورنيا سان فرانسيسكو، مما يكمل بنود المعاهد الوطنية للصحة ووزارة الدفاع المخصصة لسرطان الدماغ.[2]UCSF News Team, "CIRM Awards USD 11 Million for CAR-T Glioblastoma Trial," ucsfmedconnection.org تعكس أوروبا هذا المسار من خلال منح هورايزن أوروبا التي تدعم دراسة LEGATO، والتي تسجل 411 مريضاً في 43 موقعاً عبر 11 دولة. يمتد التمويل المشترك العام إلى ما وراء المنح المباشرة ليشمل الحوافز الضريبية وحاضنات الأكاديمية والصناعة، وبالتالي يخفض الحواجز الرأسمالية للمفاهيم الأولى في فئتها مثل علاجات synNotch الخلوية ومركبات التوصيل النانوية.

تصنيفات المسار السريع والاختراق للأجهزة الجديدة

قبل المنظمون أن متوسط البقاء القياسي البالغ 12-15 شهراً يتطلب إصلاحاً عاجلاً، مما يترجم إلى استخدام غير مسبوق للمسارات المعجلة. منحت إدارة الأغذية والأدوية تصنيف جهاز الاختراق لحقول TTFields لنقائل الدماغ، وفي الوقت نفسه عجلت المسار لـ CAN-3110 وTLX101-CDx وأصول أخرى.[3]Novocure, "FDA Grants Breakthrough Device Designation for TTFields," novocure.com تتيح مشاركة وكالة الأدوية الأوروبية في مشروع أوربيس مراجعات ملفات منسقة، مما يضغط فجوات الإطلاق بين أوروبا والولايات المتحدة إلى أشهر بدلاً من سنوات. تفتح البرامج المعجلة أيضاً التقديمات المتدرجة وزيادة التغذية الراجعة من الوكالة، مما يتيح للشركات الصغيرة للتكنولوجيا الحيوية تخصيص الموارد بكفاءة أكبر. تجارياً، تقدم قسائم المراجعة ذات الأولوية المرتبطة بامتدادات الأطفال النادرة خيارات تحقيق دخل إضافية، مما يعزز سرعة الابتكار عبر سوق علاج الأورام الدبقية الخبيثة لدى البالغين.

التشخيص المبكر المدعوم بالذكاء الاصطناعي وتخطيط العلاج

تترجم أنظمة التعلم الآلي الآن البيانات الإشعاعية والجينومية وأثناء العملية إلى توجيهات قابلة للتنفيذ. يقدم برنامج FastGlioma تجزئة الأورام في الوقت الفعلي أثناء الجراحة، بينما تقدم خوارزميات DeepGlioma درجات احتمالية طفرة IDH التي تطلع القرارات العلاجية الفورية. تتوقع النماذج التنبؤية منحنيات الاستجابة الفردية للتيموزولوميد ومرشحي CAR-T، مما يحسن طبقات التجارب وتخصيص الموارد. تقرر المستشفيات التي تدمج مسارات عمل الذكاء الاصطناعي دورات أقصر من التشخيص إلى العلاج، مما يحرك نتائج أفضل خالية من التقدم تنعكس عبر تقييمات الدافعين. يؤمن البائعون الذين يجمعون دعم القرار المدفوع بالذكاء الاصطناعي مع محافظ الأدوية أو الأجهزة ميزة تنافسية بينما تطلب الفرق السريرية حلولاً جاهزة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معدلات نجاح منخفضة في التجارب متأخرة المرحلة | -1.4% | عالمي، يؤثر بشكل خاص على قطاع التكنولوجيا الحيوية | متوسط الأجل (2-4 سنوات) |

| ظهور سريع لمقاومة التيموزولوميد | -0.8% | عالمي، الأكثر وضوحاً في الحالات المتكررة | قصير الأجل (≤ سنتان) |

| اختناقات سلسلة إمداد نظير البورون-10 | -0.6% | عالمي، متركز في مناطق تطوير BNCT | طويل الأجل (≥ 4 سنوات) |

| تحويل رأس المال للبحث والتطوير في علم الأورام إلى مكان آخر | -0.9% | أمريكا الشمالية وأوروبا، مع انتشار عالمي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

معدلات نجاح منخفضة في التجارب متأخرة المرحلة

تبقى معدلات النجاح في برامج المرحلة الثالثة للورم الأرومي الدبقي دون 5%، مما يقوض ثقة المستثمرين ويضخم متطلبات رأس المال. لذلك يشهد سوق علاج الأورام الدبقية الخبيثة لدى البالغين تنويع المحافظ بينما توازن الشركات أصول الجهاز العصبي المركزي عالية المخاطر مع امتيازات الأورام الصلبة. غالباً ما تنبع الفشل من السمية خارج الهدف، أو عدم كفاية اختراق الحاجز الدموي الدماغي، أو الأداء الفائق لذراع التحكم. يمكن أن تمحو كل نكسة 500 مليون دولار أمريكي من التكاليف الغارقة، مما يحرك الشراكات التي تشارك التعرض المالي. تتفاعل نقابات رؤوس الأموال الاستثمارية بإدراج تمويل مرحلي صارم قائم على المعالم، مما يطيل الجداول الزمنية للداخلين الأصغر.

ظهور سريع لمقاومة التيموزولوميد

خلال 6-12 شهراً من بدء العلاج، تؤدي مجموعات مثل زوال الميثيل في محفز MGMT إلى انتكاس سريري عبر العديد من مرضى الورم الأرومي الدبقي. ينتقل أطباء الأورام بعدها إلى البيفاسيزوماب، أو حقول TTFields، أو مثبطات نقطة التفتيش خارج الملصق، إلا أن الاستجابات الدائمة تبقى بعيدة المنال. وبالتالي يعجل سوق علاج الأورام الدبقية الخبيثة لدى البالغين الاستثمار في استراتيجيات تجاوز المقاومة مثل مجموعات مثبطات PARP وتركيبات التيموزولوميد المغلفة بالبوليمر. يطلب المنظمون إثباتاً قوياً للتفوق، مما يزيد تعقد التجارب ويطيل تراكم البيانات.

تحليل القطاعات

حسب نوع المرض: الدقة الجزيئية تعيد ترتيب الأولويات العلاجية

قاد الورم الأرومي الدبقي متعدد الأشكال بـ 58.38% من حصة سوق علاج الأورام الدبقية الخبيثة لدى البالغين في عام 2024، وهو مستوى وجه تركيز الراعي نحو كيمياء اختراق الحاجز الدموي الدماغي وتصاميم التجارب التكيفية. يسجل الورم قليل التغصن الكشطي، بمساعدة الاختراقات المستهدفة لـ IDH مثل فوراسيدنيب، معدل نمو سنوي مركب يبلغ 9.41% حتى عام 2030 وهو في طريقه لزيادة مساهمته في حجم سوق علاج الأورام الدبقية الخبيثة لدى البالغين بالقيم المطلقة. يحصل الورم النجمي الكشطي على تمويل مستقر لأنظمة المزج، بينما يستفيد الورم قليل التغصن النجمي الكشطي من إعادة التصنيف المنقحة لمنظمة الصحة العالمية التي توجه المرضى إلى بروتوكولات خاصة بالطفرة.

يوضح نجاح فوراسيدنيب، الذي حقق متوسط بقاء خالٍ من التقدم لمدة 27.7 شهراً مقابل 11.1 شهراً للوهمي، كيف يتفوق التصميم الموجه بالنمط الوراثي على الأساليب المتمركزة حول علم الأنسجة. مع أن تسلسل اللوحة يصبح روتينياً، يمكن للمطورين مطابقة مكتبات الجزيئات الصغيرة مع مجموعات فرعية محددة بوضوح، مما يحسن القوة الإحصائية في التجارب ويسهل الموافقات المشروطة. لذلك يتحول سوق علاج الأورام الدبقية الخبيثة لدى البالغين نحو دراسات أصغر وأسرع توجه كفاءة رأس المال نحو مجموعات عالية الاستجابة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب العلاج: طرق الموجة التالية تصعد الاضطراب التنافسي

احتفظ العلاج الكيميائي بـ 44.13% من حجم سوق علاج الأورام الدبقية الخبيثة لدى البالغين في عام 2024، مما يعكس الاستخدام الراسخ للتيموزولوميد في الحالات المشخصة حديثاً. يتوسع العلاج المناعي، بقيادة إشارات مزج CAR-T وPD-1 المبكرة، بمعدل نمو سنوي مركب يبلغ 12.69% ويهدد بالاستحواذ على حصة مهمة عندما تنضج التجارب التسجيلية. تستمر الأساليب القائمة على الأجهزة مثل حقول TTFields في النمو من خلال توسع الملصقات واعتماد الدافعين، بينما تتقدم العلاجات الجينية والخلوية بسرعة من قاعدة صغيرة.

تهيمن الآن مثبطات نقطة التفتيش ومنصات CAR-T على ملخصات المؤتمرات، مما يشير إلى محور خط الأنابيب بعيداً عن السيتوتوكسيك أحادي العلاج. يستجيب سوق علاج الأورام الدبقية الخبيثة لدى البالغين بدراسات تعاونية تمزج تعطيل المجال الكهربائي لحقول TTFields مع التنشيط المناعي أو تثبيط إصلاح الحمض النووي. تكثف مرونة التسعير للبيفاسيزوماب الحيوي المماثل المنافسة أكثر من خلال تحرير ميزانيات المستشفيات لوكلاء جدد ممتازين، مما يرفع الحواجز للداخلين الكيميائيين التابعين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 41.84% من حجم سوق علاج الأورام الدبقية الخبيثة لدى البالغين في عام 2024، مدعومة بمخططات السداد القوية، وشبكات التجارب المعينة من المعهد الوطني للسرطان، ومعدلات التشخيص العالية. تقود الولايات المتحدة في تصنيفات المسار السريع، مما يتيح لمنتجات مثل فوراسيدنيب الانتقال من البيانات المحورية إلى الموافقة خلال سنة. تدمج كندا تقييمات تكنولوجيا الصحة الإقليمية التي تعجل السداد عندما تتماشى قرارات الصحة الكندية مع سوابق إدارة الأغذية والأدوية.

آسيا والمحيط الهادئ هي أسرع مسرح نمواً بمعدل نمو سنوي مركب يبلغ 11.92%، مضيفة أجنحة علاج إشعاعي حديثة ومعجلة إدراج مراكز صينية ويابانية وكورية جنوبية في البروتوكولات العالمية. أثارت مقاييس البقاء المتفوقة المبلغ عنها من المستشفيات العليا الكبيرة في بكين وشنغهاي تعاونات فعالية مقارنة لفك شيفرة اختلافات البروتوكول. تقلل القواعد المنسقة تحت ترتيب الاعتراف المتبادل لآسيان أكثر الحواجز للعلاجات القائمة على الأجهزة، مما يضع المنطقة كمركز للحجم والابتكار.

تحقق أوروبا زخماً مستقراً بينما مشروع أوربيس التابع لوكالة الأدوية الأوروبية يقصر فجوات دخول السوق. تهيمن ألمانيا وفرنسا والمملكة المتحدة على بدايات التجارب، بينما تستفيد دول أوروبا الجنوبية والشرقية من تماشي المراجعة الأخلاقية عموم المنطقة. تمول منح هورايزن أوروبا مجموعات بيانات متعددة الجنسيات مثل LEGATO، مما يعزز توليد الأدلة المبادر بالباحث الذي يغذي مباشرة في قرارات NICE وG-BA. وبالتالي يتمتع سوق علاج الأورام الدبقية الخبيثة لدى البالغين بتنسيق منصة على مستوى القارة، مما يحسن عائد الاستثمار للراعي على التسجيل المحوري.

المشهد التنافسي

سوق علاج الأورام الدبقية الخبيثة لدى البالغين متركز بدرجة معتدلة، مع الشركات الأعلى التي تسيطر على إيرادات مهمة لكن تترك مجالاً لشركات التكنولوجيا الحيوية الرشيقة التي تستغل الأهداف الجزيئية المتخصصة. تعزز اللاعبون الصيدلانيون الكبار خطوط الأنابيب من خلال تكتيكات الشراء والبناء؛ استحواذ جاز فارماسوتيكالز البالغ 935 مليون دولار أمريكي على شايمريكس لدوردافيبرون يؤكد الشهية لأصول H3 K27M المطفرة. تحتفظ نوفوكيور بميزة المحرك الأول في حقول TTFields عبر المؤشرات البالغة والأطفال، متشاركة مع MSD لاستكشاف تآزر نقطة التفتيش.

تنتشر التحالفات الاستراتيجية بينما تبقى كيمياء توصيل الحاجز الدموي الدماغي عقبة عالمية. تشركات التكنولوجيا الحيوية مع منصات الليبوسومال، أو المرافق بالبوليمر، أو الموجات فوق الصوتية المركزة تُرخص التكنولوجيا بشكل متزايد بدلاً من دفع تطوير الدورة الكاملة. تتكثف المناورة للملكية الفكرية حول هندسة CAR-T وتخصيص المستضد الجديد، مما يحث التراخيص المتبادلة لتجنب الحجب المتبادل عالمياً.

تتطور ديناميكية التسعير بينما الحيوي المماثل يضغط على الأجسام المضادة وحيدة النسيلة الموروثة، بينما يحافظ الحصر على الدواء اليتيم على التموضع الممتاز للعلاجات الخاصة بالطفرة. لذلك تدمج الشركات نماذج سداد قائمة على القيمة تربط الدفع بالنتائج في العالم الحقيقي، مما يوائم الحوافز الاقتصادية مع نقاط النهاية السريرية. يعزز هذا التحول الطلب على تحليلات الذكاء الاصطناعي التي تتتبع البقاء الخالي من التقدم ومقاييس جودة الحياة في الوقت الفعلي تقريباً.

قادة صناعة علاج الأورام الدبقية الخبيثة لدى البالغين

-

شركة ميرك وشركاه المحدودة

-

شركة بريستول مايرز سكويب

-

شركة إف. هوفمان-لاروش المحدودة

-

مختبرات بايو-راد

-

شركة أزيورتي فارماسوتيكالز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- أبريل 2025: وافقت إدارة الأغذية والأدوية على جوبيفن (بيفاسيزوماب-nwgd) الحيوي المماثل من بايوكون بايولوجيكس لعدة مؤشرات سرطانية بما في ذلك الورم الأرومي الدبقي المتكرر، مما يوسع الوصول إلى العلاج بأسعار معقولة ويكثف المنافسة الحيوية المماثلة.

- فبراير 2025: منحت إدارة الأغذية والأدوية مراجعة أولوية لدوردافيبرون للورم الدبقي المنتشر المطفر H3K27M مع تاريخ PDUFA في 18 أغسطس 2025، مما يمثل الموافقة الأولى المحتملة لهذا المؤشر النادر للأطفال.

- أغسطس 2024: وافقت إدارة الأغذية والأدوية على فوراسيدنيب (فورانيجو) من سيرفير كأول علاج مستهدف للورم الدبقي الدرجة الثانية المطفر IDH، مما يؤسس معياراً علاجياً جديداً لمجموعة المرضى المحددة جزيئياً.

نطاق تقرير سوق علاج الأورام الدبقية الخبيثة لدى البالغين العالمي

وفقاً لنطاق التقرير، تضرب أورام الدماغ الخبيثة عمق نفسية من يتلقون ومن يقدمون التشخيص. الأورام الدبقية الخبيثة، النوع الفرعي الأكثر شيوعاً من أورام الدماغ الأولية، هي أورام عدوانية، شديدة الغزو، ومدمرة عصبياً تُعتبر من بين أكثر سرطانات الإنسان فتكاً. يُقسم سوق علاج الأورام الدبقية الخبيثة لدى البالغين حسب نوع المرض (الورم الأرومي الدبقي متعدد الأشكال، والورم النجمي الكشطي، والورم قليل التغصن الكشطي، والورم قليل التغصن النجمي الكشطي، وأنواع أخرى من الأمراض)، والعلاج (العلاج الكيميائي، والعلاج الدوائي المستهدف، والعلاج الإشعاعي) والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه. يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الورم الأرومي الدبقي متعدد الأشكال |

| الورم النجمي الكشطي |

| الورم قليل التغصن الكشطي |

| الورم قليل التغصن النجمي الكشطي |

| الأورام الدبقية عالية الدرجة الأخرى |

| العلاج الكيميائي | التيموزولوميد |

| اللوموستين | |

| الكارموستين | |

| البيفاسيزوماب | |

| عوامل الأكلة الأخرى | |

| العلاج المستهدف | مثبطات EGFR |

| مثبطات VEGF/VEGFR | |

| مثبطات IDH | |

| العلاج المناعي | مثبطات نقطة التفتيش |

| علاج خلايا CAR-T/NK | |

| الفيروسات المحللة للأورام | |

| العلاج القائم على الأجهزة | |

| العلاج الإشعاعي | |

| العلاج الجيني والخلوي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المرض | الورم الأرومي الدبقي متعدد الأشكال | |

| الورم النجمي الكشطي | ||

| الورم قليل التغصن الكشطي | ||

| الورم قليل التغصن النجمي الكشطي | ||

| الأورام الدبقية عالية الدرجة الأخرى | ||

| حسب العلاج | العلاج الكيميائي | التيموزولوميد |

| اللوموستين | ||

| الكارموستين | ||

| البيفاسيزوماب | ||

| عوامل الأكلة الأخرى | ||

| العلاج المستهدف | مثبطات EGFR | |

| مثبطات VEGF/VEGFR | ||

| مثبطات IDH | ||

| العلاج المناعي | مثبطات نقطة التفتيش | |

| علاج خلايا CAR-T/NK | ||

| الفيروسات المحللة للأورام | ||

| العلاج القائم على الأجهزة | ||

| العلاج الإشعاعي | ||

| العلاج الجيني والخلوي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم الإنفاق العالمي على علاج الأورام الدبقية الخبيثة لدى البالغين في عام 2025؟

يقف الإنفاق العالمي عند 3.17 مليار دولار أمريكي في عام 2025.

ما معدل النمو السنوي المركب المتوقع لهذا القطاع حتى عام 2030؟

تدعو التوقعات إلى معدل نمو سنوي مركب يبلغ 8.27%، مما يرفع الإيرادات إلى 4.71 مليار دولار أمريكي بحلول عام 2030.

أي نهج علاجي يولد حالياً أعلى إيرادات؟

يقود العلاج الكيميائي بحصة 44.13%، بسبب الاستخدام الراسخ للتيموزولوميد.

أي نوع فرعي من المرض يتوسع بأسرع وتيرة؟

يتقدم الورم قليل التغصن الكشطي بمعدل نمو سنوي مركب يبلغ 9.41% على ظهر الاختراقات المستهدفة لـ IDH مثل فوراسيدنيب.

أي منطقة تنمو بأسرع وتيرة في امتصاص العلاج؟

تسجل آسيا والمحيط الهادئ أعلى وتيرة، ترتفع بمعدل نمو سنوي مركب يبلغ 11.92% مع تحسن البنية التحتية السريرية والتنسيق التنظيمي.

ما العامل الأساسي الذي يعجل اعتماد خيارات العلاج المناعي؟

دراسات CAR-T في المرحلة المبكرة التي تظهر معدلات مرض مستقر بنسبة 50% تشجع الأطباء على إضافة العلاج المناعي إلى خطط العلاج.

آخر تحديث للصفحة في: