حجم وحصة سوق علاجات أورام الدماغ

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

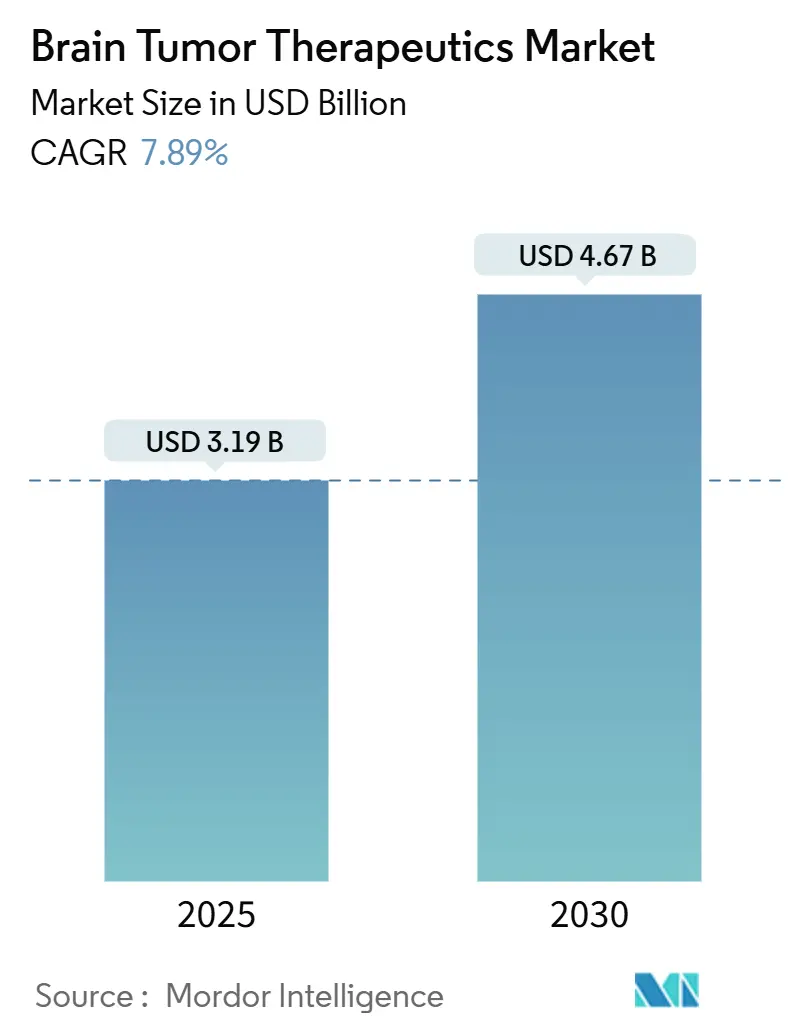

| حجم السوق (2025) | 3.19 مليار دولار أمريكي |

| حجم السوق (2030) | 4.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.89% CAGR |

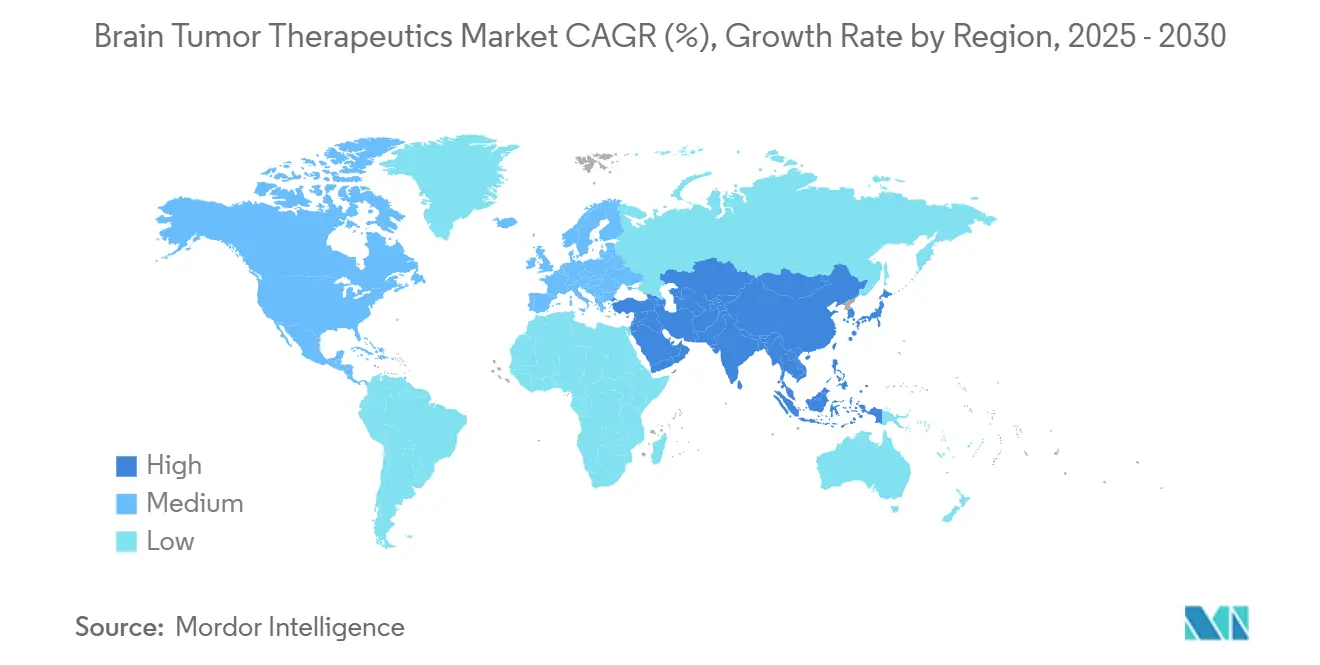

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

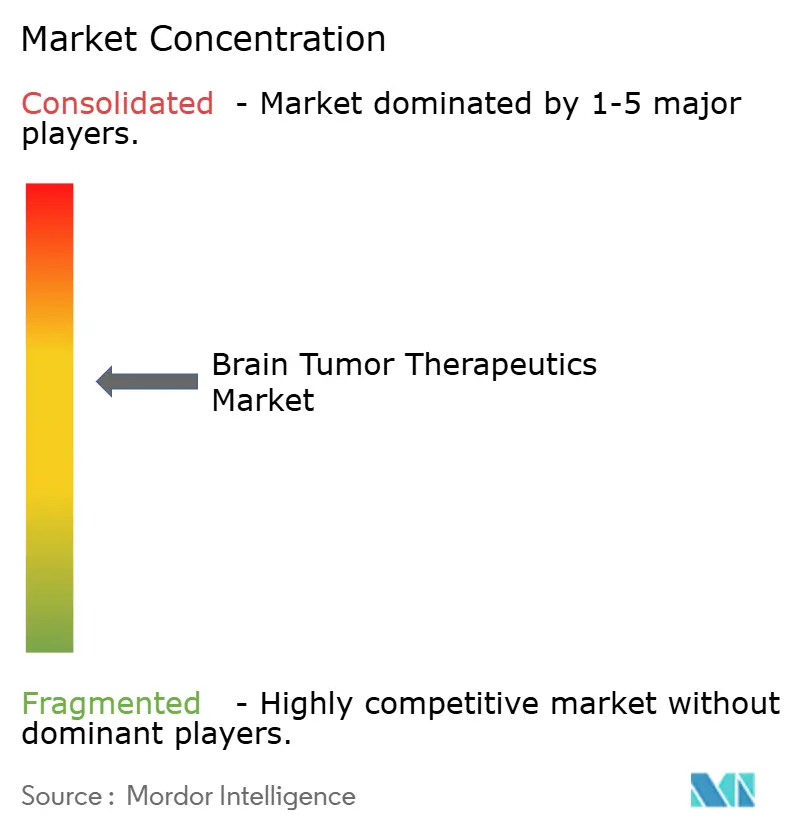

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاجات أورام الدماغ من قبل موردور إنتيلجنس

وصل سوق علاجات أورام الدماغ إلى 3.19 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 4.67 مليار دولار أمريكي بحلول عام 2030، بنمو يبلغ معدله السنوي المركب 7.89%. يعكس النمو القوي تقارب اختراقات الطب الدقيق، والموافقات المسرّعة، ومسار ثابت من الأصول في المرحلة المتأخرة التي تقصر رحلة من المختبر إلى السرير. إن الطرح التجاري للعلاج بالنيوترونات المحمّلة بالبورون (BNCT) جنباً إلى جنب مع أدوات إعادة توظيف الأدوية المدعومة بالذكاء الاصطناعي يغيّر التوقعات العلاجية، خاصة للأورام الدبقية وغيرها من الأورام عالية الدرجة. لا تزال الأنظمة الوريدية تهيمن على الممارسة السريرية لأنها تسمح بالسيطرة الدقيقة على الحرائك الدوائية، إلا أن العوامل المستهدفة الفموية تكتسب زخماً مع تحسن حلول الحاجز الدموي الدماغي. يواصل المستثمرون ضخ مبالغ قياسية في علم الأورام العصبية، مع تخصيص مجموعات الأدوية الحيوية الكبيرة أكثر من 53 مليار دولار أمريكي للأصول العصبية في العامين الماضيين. ومع ذلك، فإن اضطرابات سلسلة التوريد للنظائر المشعة وارتفاع تكاليف العلاج يخفف من الزخم قريب المدى.

النقاط الرئيسية للتقرير

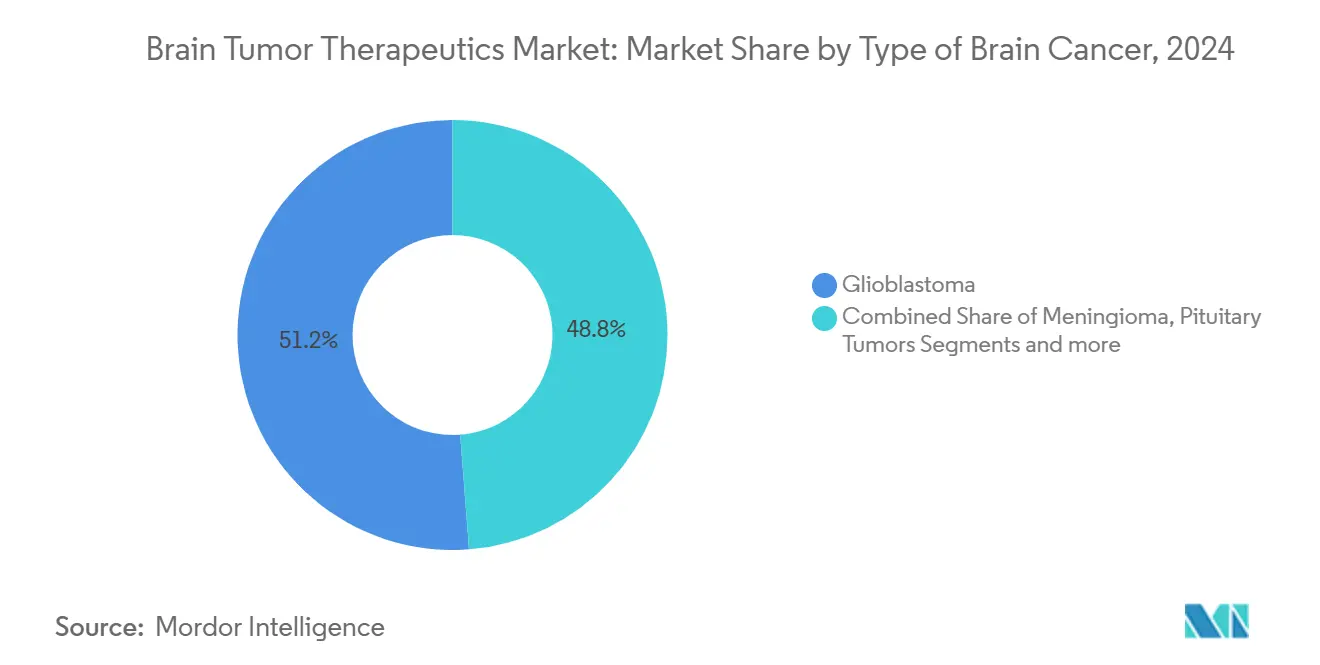

- حسب نوع السرطان، قاد الورم الدبقي متعدد الأشكال بـ 51.23% من حصة سوق علاجات أورام الدماغ في عام 2024، كما أنه مهيأ لأسرع معدل نمو سنوي مركب 8.45% حتى عام 2030.

- حسب العلاج، استحوذ العلاج المناعي على 32.56% من حصة الإيرادات في عام 2024؛ من المتوقع أن تحقق علاجات الجزيئات الصغيرة المستهدفة أعلى معدل نمو سنوي مركب 8.52% حتى عام 2030.

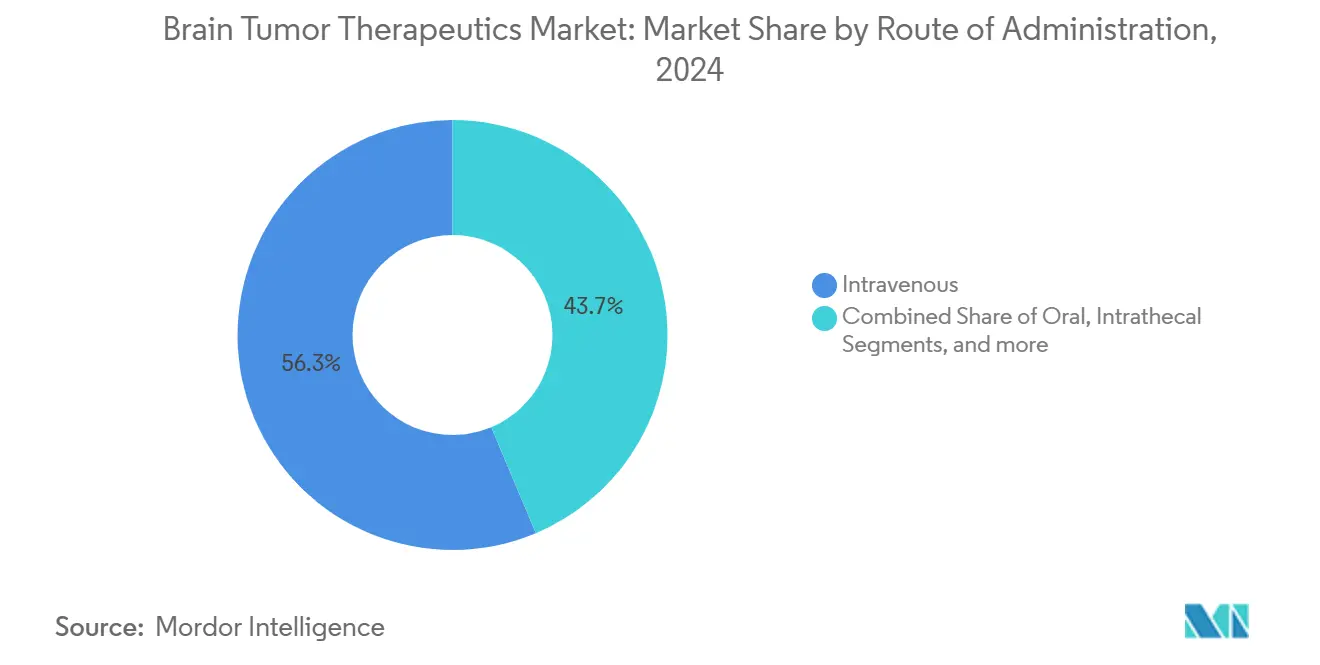

- حسب طريقة الإعطاء، سيطر القطاع الوريدي على 56.34% من حجم سوق علاجات أورام الدماغ في عام 2024.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 40.34% من حصة الإيرادات في عام 2024، بينما من المتوقع أن ترتفع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 8.54% حتى عام 2030.

اتجاهات ورؤى سوق علاجات أورام الدماغ العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (≈) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة بأورام الدماغ الأولية والنقيلية | +1.8% | عالمي | متوسط المدى (2-4 سنوات) |

| توسع مسار المرحلة المتأخرة والموافقات المسرّعة من إدارة الغذاء والدواء الأمريكية | +2.1% | أمريكا الشمالية والاتحاد الأوروبي، مع الانتشار إلى آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| التحول نحو الطب الدقيق للعلاجات الموجهة بالمؤشرات الحيوية | +1.6% | عالمي؛ مكاسب مبكرة في الولايات المتحدة وألمانيا واليابان | متوسط المدى (2-4 سنوات) |

| مبادرات سرطان الدماغ الحكومية وزيادة التمويل | +1.2% | أمريكا الشمالية والاتحاد الأوروبي الأساسي | طويل المدى (≥ 4 سنوات) |

| زخم الطرح التجاري للعلاج بالنيوترونات المحمّلة بالبورون | +0.9% | آسيا والمحيط الهادئ الأساسي؛ الانتشار إلى الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| إعادة توظيف الأدوية المدعومة بالذكاء الاصطناعي تسرّع مرشحي أورام الأيتام | +1.4% | عالمي | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع مسار المرحلة المتأخرة والموافقات المسرّعة من إدارة الغذاء والدواء الأمريكية

تستمر سرعة التنظيم في إعادة تشكيل سوق علاجات أورام الدماغ. ضاعفت موافقة فوراسيدينيب في عام 2024 للورم الدبقي من الدرجة الثانية المتحور IDH متوسط البقاء الخالي من التقدم مقارنة بالعلاج الوهمي، مما يثبت صحة مسارات التطوير الموجهة بالمؤشرات الحيوية[1]Drugs.com, "FDA Approves Vorasidenib for Low-Grade Glioma," drugs.com. تسميات العلاج الاختراقي تضغط الجداول الزمنية، بينما تغطي إعفاءات الأجهزة الاستقصائية الآن منصات العلاج الإشعاعي الجديدة مثل بذور الراديوم-224 من شركة Alpha DaRT للورم الدبقي متعدد الأشكال المتكرر. الزخم الجماعي يقصر دورات التسويق ويشجع التجارب الرئيسية متعددة الأذرع التي تطابق المجموعات الفرعية الجزيئية مع العوامل المستهدفة.

التحول نحو الطب الدقيق للعلاجات الموجهة بالمؤشرات الحيوية

الاختبار الروتيني لطفرة IDH، ومثيلة محفز MGMT، والحذف المشترك 1p/19q يوجه الآن اختيار النظام في المراكز الرائدة. منصات الخزعة السائلة توفر قراءات جزيئية في الوقت الفعلي، مما يسمح بتبديل العلاج قبل التقدم الإشعاعي. خوارزميات التعلم الآلي التي تدمج ملفات تعريف متعددة الأوميكس تتنبأ بالفعل باستجابات العلاج المناعي بدقة تزيد عن 90%، وهي قدرة تصقل معايير الأهلية لحصار نقاط التفتيش.

الطرح التجاري لمنصات العلاج بالنيوترونات المحمّلة بالبورون المدمجة

نقلت اليابان العلاج بالنيوترونات المحمّلة بالبورون من الاستخدام التجريبي إلى خدمة المستشفى الروتينية من خلال تركيب مصادر نيوترونات مدمجة تعتمد على المسرّع تحل محل مفاعلات الأبحاث الكبيرة المستخدمة في التجارب السابقة. تلقى أكثر من 500 مريض العلاج بالفعل، مما أسس أول سجل سلامة وفعالية في العالم الحقيقي للطريقة. تمتد البرامج السريرية الآن إلى ما وراء أورام الرأس والرقبة المتكررة إلى أورام الدماغ الخبيثة، بمساعدة حاملات البورون من الجيل التالي مثل المركبات المترافقة بالببتيد التي تتراكم بشكل أكثر انتقائية في أنسجة الورم. تُظهر دراسات مونت كارلو المتوازية أن مولدات النيوترونات المعاد تصميمها يمكن أن تصل إلى نسب تدفق حراري إلى فوق حراري تطابق إرشادات العلاج من الوكالة الدولية للطاقة الذرية، وهو معلم تقني يفتح الباب لتطبيقات مرضية أوسع والتركيب في مراكز السرطان الإقليمية.

إعادة توظيف الأدوية بمساعدة الذكاء الاصطناعي لأورام الدماغ اليتيمة

منصات التعلم الآلي التي تفحص مكتبات المركبات التراثية ضد مجموعات بيانات السرطان متعددة الأوميكس تضغط الجدول الزمني للاكتشاف لعلاجات أورام الدماغ النادرة من عقود إلى بضع سنوات فقط. خوارزميات التعرف على الأنماط سلطت الضوء بالفعل على استخدامات جديدة للجزيئات المألوفة، بما في ذلك إعادة تموضع دواء الديدان الطفيلية ميبيندازول للورم الدبقي متعدد الأشكال، المحمي الآن في براءة اختراع حديثة. دقة النموذج تتحسن باستمرار مع دمج مجموعات التدريب لبيانات النتائج الجينومية والنسخية والعلاجية في العالم الحقيقي، مما يسمح للمطورين بتوقع استجابة الدواء على مستوى النوع الفرعي للورم بثقة عالية. النهج ذو قيمة خاصة للأورام الدماغية فائقة الندرة التي تجعل مجمعات المرضى الصغيرة التجارب المستقبلية التقليدية غير عملية؛ إعادة التوظيف الموجه بالذكاء الاصطناعي يوفر مرشحين قابلين للتطبيق سريرياً مع تقليل كل من التكلفة والوقت.

تحليل تأثير القيود

| القيد | (≈) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للعلاجات الجديدة والأنظمة المركبة | -1.4% | عالمي | قصير المدى (≤ 2 سنوات) |

| الحاجز الدموي الدماغي يحد من نفاذية الجزيئات الصغيرة والبيولوجية | -1.1% | عالمي | متوسط المدى (2-4 سنوات) |

| مقاومة العلاج المناعي الناجمة عن البيئة المجهرية للورم | -0.8% | عالمي | متوسط المدى (2-4 سنوات) |

| نقص الإمداد بالنظائر المشعة لمرافق العلاج بالنيوترونات المحمّلة بالبورون | -0.6% | آسيا والمحيط الهادئ الأساسي؛ ناشئ في أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للعلاجات الجديدة والأنظمة المركبة

العلاجات الخلوية والجينية الأولى من نوعها غالباً ما تتجاوز 400,000 دولار أمريكي لكل دورة، بينما يمكن أن تضيف التركيبات متعددة العوامل 300,000 دولار أمريكي أخرى سنوياً، مما يجهد ميزانيات الدافعين. تربط أنظمة الصحة الآن التعويض بالنتائج في العالم الحقيقي، مما يخلق تأخيرات في التغطية تحد من التبني المبكر في البيئات ذات الدخل المنخفض.

الحاجز الدموي الدماغي يحد من نفاذية الجزيئات الصغيرة والبيولوجية

2% فقط من الجزيئات الجهازية تصل إلى تراكيز علاجية في الدماغ، مما يفرض الاعتماد على جرعات عالية ترفع السمية الجهازية. الموجات فوق الصوتية المركزة، والتوصيل المعزز بالحمل الحراري، وحاملات الجسيمات النانوية تتقدم، لكن كثافة رأس المال والتدريب المتخصص يبطئ الانتشار خارج المراكز الثلاثية.

تحليل القطاعات

حسب نوع سرطان الدماغ: الورم الدبقي متعدد الأشكال يقود الابتكار رغم العقبات العلاجية

استحوذ الورم الدبقي متعدد الأشكال على 51.23% من حصة سوق علاجات أورام الدماغ في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب 8.45%، محافظاً على أكبر شريحة من حجم سوق علاجات أورام الدماغ حتى عام 2030. الوفيات العالية، وخيارات المعايير الرعاية المحدودة، وظهور حقول معالجة الأورام تساعد في الحفاظ على تركيز المستثمرين.

الاقترانات المستمرة للجهاز-الدواء، ولقاحات الببتيد، ومثبطات IDH الانتقائية توضح تركز رأس المال في هذا القطاع. يتبع الورم السحائي من ناحية القيمة بفضل بروتوكولات الجراحة الإشعاعية المصقولة، بينما تستفيد أورام الغدة النخامية من معدلات الغدد الصماء الجديدة التي تطبع مستويات الهرمونات بشكل أكثر قابلية للتنبؤ. الأنواع الفرعية التي تميل للأطفال مثل الورم النخاعي الأرومي والورم البطاني تدمج الآن العلاج الإشعاعي المتكيف مع المخاطر مع التشخيص الجزيئي، محسنة البقاء لخمس سنوات لكن تاركة المرض المنتكس أولوية بحثية عاجلة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب العلاج: الجزيئات الصغيرة المستهدفة تتفوق على العلاج المناعي في معدل النمو

سيطر العلاج المناعي على 32.56% من الإيرادات في عام 2024 ويبقى جزءاً لا يتجزأ من الأورام عالية العبء الطفري. مع ذلك، موجة الموافقة بقيادة الدقة تضع الآن علاج الجزيئات الصغيرة المستهدف كأسرع فئة نمواً بمعدل نمو سنوي مركب متوقع 8.52%، يعكس شهية سوق علاجات أورام الدماغ للعوامل المطابقة للمؤشرات الحيوية المعطاة فموياً.

العلاج الكيميائي يدوم كعلاج مساعد أو إنقاذي، لكن الأنظمة عالية الكثافة تواجه الاستبدال مع حصول المثبطات الخاصة بالطفرة على التعويض. العلاجات الجينية والخلوية تقدم إمكانية شفائية لكنها تواجه قابلية التوسع والتكلفة. في الوقت نفسه، المساعدات الإشعاعية مثل العلاج بالنيوترونات المحمّلة بالبورون تتوسع خارج مؤشرات الرأس والرقبة، مما يعزز البروتوكولات متعددة الأوضاع.

حسب طريقة الإعطاء: الوريدي يبقى مهيمناً وسط ابتكارات التوصيل

غطى القطاع الوريدي 56.34% من حجم سوق علاجات أورام الدماغ في عام 2024 ويجب أن يرتفع بمعدل نمو سنوي مركب 8.34% حتى عام 2030. يعتمد الأطباء على التوصيل الوريدي للمعايرة الدقيقة للجرعة وإدارة السمية في الوقت الفعلي في الأدوية ذات المؤشر العلاجي الضيق.

العوامل المستهدفة الفموية تتوسع بفضل تحسن النفاذية وراحة المريض، بينما تشهد الطرق داخل السحايا وداخل البطينات استخداماً متخصصاً في الانتشار السحائي. تجارب التوصيل المعزز بالحمل الحراري تُظهر تراكيزاً في الورم أعلى بـ 100 ضعف مقارنة بالحقن الجهازي، لكن التعقيد التقني يحصرها في مراكز الإحالة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حافظت أمريكا الشمالية على 40.34% من حصة السوق في عام 2024 وتتمتع بكثافة التجارب السريرية التي لا تضاهى، واعتماد الاختبارات الجينومية، وآليات الدافعين التي تسرّع امتصاص المنتجات الجديدة[2]U.S. Food and Drug Administration, "Drugs@FDA Database," fda.gov. القاعدة المركبة الكبيرة للمنطقة من أنظمة جاما نايف والعلاج بالنيوترونات المحمّلة بالبورون تدعم الأنظمة المركبة، والتمويل الخيري من مبادرة بايدن لمكافحة السرطان يدعم برامج البحث الانتقالي[3]White House, "Cancer Moonshot Fact Sheet," whitehouse.gov .

تتبع أوروبا بمساهمات ثابتة حيث تبسط الموافقات المركزية لوكالة الأدوية الأوروبية الوصول عبر الدول الأعضاء، والشراكات العامة-الخاصة تشارك في تمويل مشاريع أورام الأيتام. تستضيف ألمانيا وفرنسا وإيطاليا مجتمعة أكثر من 120 دراسة تدخلية جارية لأورام الدماغ، بينما تزود السجلات الأوروبية الشاملة الأدلة من العالم الحقيقي لوكالات تقييم التكنولوجيا الصحية.

آسيا والمحيط الهادئ، أسرع منطقة نمواً بمعدل نمو سنوي مركب 8.54%، تستفيد من التحديث التنظيمي في الصين، حيث حصل أكثر من 60 دواءً مبتكراً على التخليص تحت المسارات المسرّعة في عام 2024. تبني اليابان المبكر للعلاج بالنيوترونات المحمّلة بالبورون يجعل البلد مركز إحالة إقليمي، والمؤسسات الأسترالية تستفيد من الجداول الزمنية المؤاتية للأخلاق لتجنيد المرضى الدوليين. تحسن أطر التعويض في كوريا الجنوبية وسنغافورة يوسّع أكثر وصول المرضى للأنظمة الرائدة.

المشهد التنافسي

المنافسة شديدة لكن معتدلة التركز، مع قادة الأدوية العالمية وشركات التكنولوجيا الحيوية الرشيقة تتسابق لتأمين تسميات أولى من نوعها. تستفيد نوفارتيس وروش وبريستول-مايرز سكويب من مسارات متنوعة وخبرة الأورام الدقيقة لترسيخ امتياز الورم الدبقي عالي القيمة. استحوذت نوفوكيور على مكانة حقول معالجة الأورام بعد إثبات مكاسب البقاء العام في تجارب عشوائية متعددة.

نشاط الاستحواذ سريع. شراء ميرك بقيمة 30 مليون دولار أمريكي لشركة موديفي بيوساينسز أسفر عن معزز أضرار الحمض النووي مصمم لتجاوز مقاومة تيموزولوميد. حركة بريستول-مايرز سكويب بقيمة 4.1 مليار دولار أمريكي لشركة رايزبايو أمنت منصة الأدوية الإشعاعية أكتينيوم-225، رغم أن النقص العالمي في النظائر يهدد اتساق التوريد[4]Fierce Pharma, "Radiopharmaceutical Supply Headwinds Stall Clinical Programs," fiercepharma.com.

يطارد المطورون أيضاً المساحة البيضاء للأورام النادرة، حيث تبقى الكثافة التنافسية منخفضة والمنظمون يقدمون قسائم المراجعة الأولوية. الشركات ذات قدرات التجارب التكيفية وتحالفات دعوة المرضى تؤمن التسجيل الأسرع ومجموعات البيانات المميزة من العالم الحقيقي التي تعزز ملفات التعويض.

قادة صناعة علاجات أورام الدماغ

-

باير الألمانية

-

إف هوفمان لاروش المحدودة

-

إيساي المحدودة

-

نوفارتيس الألمانية

-

ميرك وشركاه المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أفادت نوفوكيور أن حقول معالجة الأورام مع جيمسيتابين/ناب-باكليتاكسيل رفع البقاء العام إلى 16.2 شهراً في دراسة PANOVA-3 المرحلة الثالثة، مع تخطيط تقديم طلب تنظيمي لأواخر عام 2025.

- أبريل 2025: منحت إدارة الغذاء والدواء الأمريكية إعفاء جهاز استقصائي لعلاج ألفا دارت بالراديوم-224 في تجربة استطلاعية للورم الدبقي متعدد الأشكال المتكرر، مدخلة الإشعاع ألفا الموضعي لتجارب الولايات المتحدة.

- يناير 2025: أمنت إليسيو ثيرابيوتيكس اتفاق إدارة الغذاء والدواء الأمريكية على مسار تسجيلي ELI-002 في سرطان الدماغ، مقدمة العلاج المناعي القائم على الأمفيفيل نحو الموافقة المحتملة.

- أغسطس 2024: حصل فوراسيدينيب (فورانيجو) على موافقة إدارة الغذاء والدواء الأمريكية للورم الدبقي من الدرجة الثانية المتحور IDH، مضاعفاً متوسط البقاء الخالي من التقدم إلى 27.7 شهراً.

نطاق تقرير سوق علاجات أورام الدماغ العالمي

وفقاً لنطاق التقرير، ينشأ ورم الدماغ من النمو غير الطبيعي للخلايا السرطانية في الدماغ. ورم الدماغ هو أحد الأسباب الرئيسية للوفاة عالمياً. الورم السحائي هو النوع الأكثر شيوعاً من أورام الدماغ والأصعب في العلاج، بينما علاجات الورم الدبقي عادة ما يكون لها نتائج أفضل. يتم تقسيم سوق علاجات أورام الدماغ حسب نوع سرطان الدماغ (الورم الدبقي متعدد الأشكال، الورم السحائي، أورام الغدة النخامية، وأنواع أخرى من سرطان الدماغ)، العلاج (العلاج الكيميائي، العلاج المناعي، العلاج الجيني، وعلاجات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الورم الدبقي متعدد الأشكال |

| الورم السحائي |

| أورام الغدة النخامية |

| الورم البطاني |

| الورم النخاعي الأرومي |

| أورام نادرة أخرى |

| العلاج الكيميائي |

| العلاج المناعي |

| العلاج الجيني والخلوي |

| علاج الجزيئات الصغيرة المستهدفة |

| حقول معالجة الأورام (TTF) والعلاج الكهربائي |

| مساعدات العلاج الإشعاعي |

| فموي |

| وريدي |

| داخل السحايا / داخل البطينات |

| التوصيل المعزز بالحمل الحراري |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع سرطان الدماغ | الورم الدبقي متعدد الأشكال | |

| الورم السحائي | ||

| أورام الغدة النخامية | ||

| الورم البطاني | ||

| الورم النخاعي الأرومي | ||

| أورام نادرة أخرى | ||

| حسب العلاج | العلاج الكيميائي | |

| العلاج المناعي | ||

| العلاج الجيني والخلوي | ||

| علاج الجزيئات الصغيرة المستهدفة | ||

| حقول معالجة الأورام (TTF) والعلاج الكهربائي | ||

| مساعدات العلاج الإشعاعي | ||

| حسب طريقة الإعطاء | فموي | |

| وريدي | ||

| داخل السحايا / داخل البطينات | ||

| التوصيل المعزز بالحمل الحراري | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق علاجات أورام الدماغ؟

حقق السوق 3.19 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 4.67 مليار دولار أمريكي بحلول عام 2030، بنمو يبلغ معدله السنوي المركب 7.89%.

أي نوع سرطان يساهم بأكبر إيرادات؟

يساهم الورم الدبقي متعدد الأشكال بأعلى إيرادات، يمثل 51.23% من سوق عام 2024 ويتوسع بمعدل نمو سنوي مركب 8.45% حتى عام 2030.

لماذا تكتسب علاجات الجزيئات الصغيرة المستهدفة زخماً؟

الجزيئات الصغيرة المطابقة للمؤشرات الحيوية، مثل مثبطات IDH، توفر الراحة الفموية والفعالية المحسنة، مما يجعلها أسرع فئة علاجية نمواً بمعدل نمو سنوي مركب 8.52%.

أي منطقة تقدم أسرع فرصة نمو؟

آسيا والمحيط الهادئ هي أسرع منطقة نمواً بمعدل نمو سنوي مركب 8.54%، مدعومة بالموافقات المسرّعة في الصين واعتماد العلاج بالنيوترونات المحمّلة بالبورون في اليابان.

ما العوامل التي تحد من نجاح العلاج رغم الموافقات الجديدة؟

تكاليف العلاج العالية، وحدود نفاذية الحاجز الدموي الدماغي، والقيود على التوريد للنظائر المشعة تقيد الوصول الأوسع للمرضى ونتائج العلاج المتسقة.

ما مدى تركز المشهد التنافسي؟

يحصل السوق على درجة تركز 6، مما يشير إلى هيمنة معتدلة من قبل الشركات الخمس الأولى مع السماح بمجال لشركات التكنولوجيا الحيوية المبتكرة لتأمين حصة.

آخر تحديث للصفحة في: