حجم وحصة سوق العلاج الشامل للسرطان العالمي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

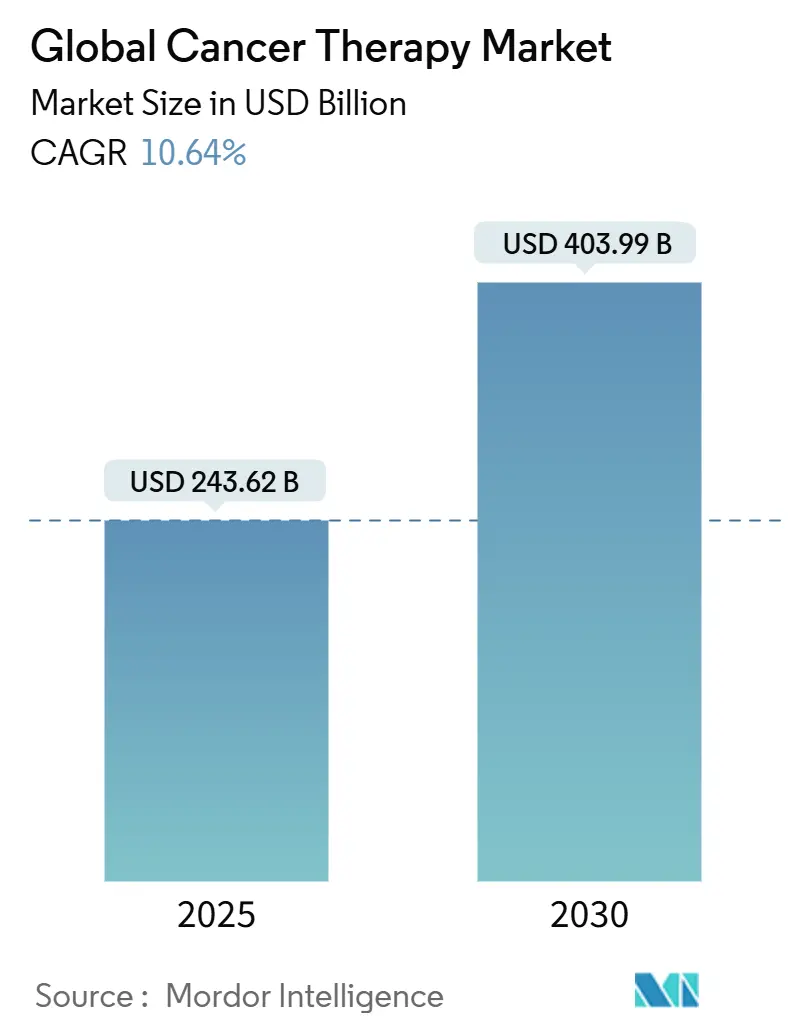

| حجم السوق (2025) | 243.62 مليار دولار أمريكي |

| حجم السوق (2030) | 403.99 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.64% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العلاج الشامل للسرطان العالمي من قبل موردور إنتليجنس

يقدر سوق العلاج الشامل للسرطان بـ 243.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 403.99 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 10.64% للفترة 2025-2030. إن التقدم في التنميط الجيني، والموافقات الأسرع للعلاجات المستقلة عن الورم، وتوسيع خط أنابيب العلاج الخلوي والجيني يدفع سوق العلاج الشامل للسرطان نحو نمو من رقمين. تعطي شركات الأدوية الكبرى الأولوية لمحافظ مدفوعة بالمؤشرات الحيوية، بينما تسرع استثمارات الرعاية الصحية في آسيا من الاعتماد الإقليمي للأنظمة العلاجية المبتكرة. تظهر الوكالات التنظيمية أيضًا مرونة أكبر، مما يمكن الأدلة من العالم الحقيقي من تقصير جداول الموافقات الزمنية. رغم هذه الفرص، يواجه سوق العلاج الشامل للسرطان قيود سلسلة التوريد للناقلات الفيروسية والسمية المالية المستمرة، وكلاهما قد يخفف من معدلات الاعتماد قريب المدى.

النقاط الرئيسية للتقرير

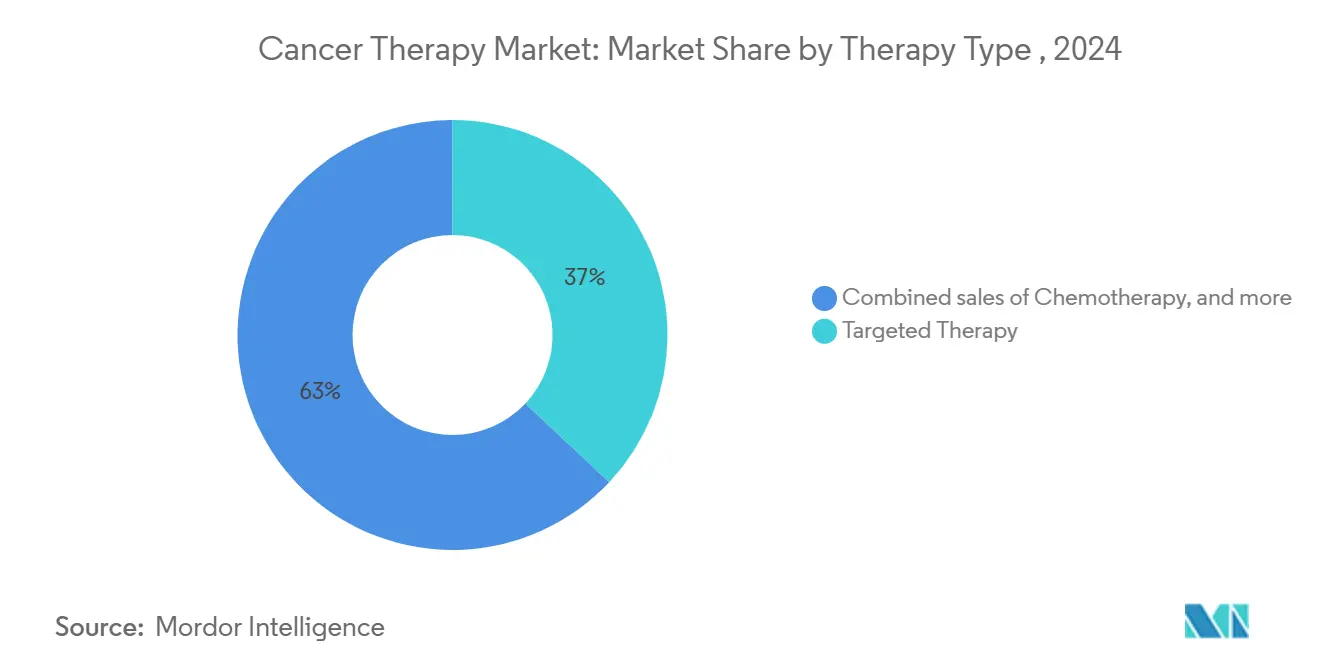

- حسب نوع العلاج، تصدر العلاج المستهدف بـ 37.0% من حصة سوق العلاج الشامل للسرطان في عام 2024، بينما من المتوقع أن يتوسع العلاج الخلوي والجيني بمعدل نمو سنوي مركب قدره 12.5% حتى عام 2030.

- حسب نوع السرطان، استحوذ سرطان الثدي على 18.2% من حصة حجم سوق العلاج الشامل للسرطان في عام 2024؛ ومن المتوقع أن ينمو سرطان الجهاز التنفسي/الرئة بمعدل نمو سنوي مركب قدره 11.1% بين 2025-2030.

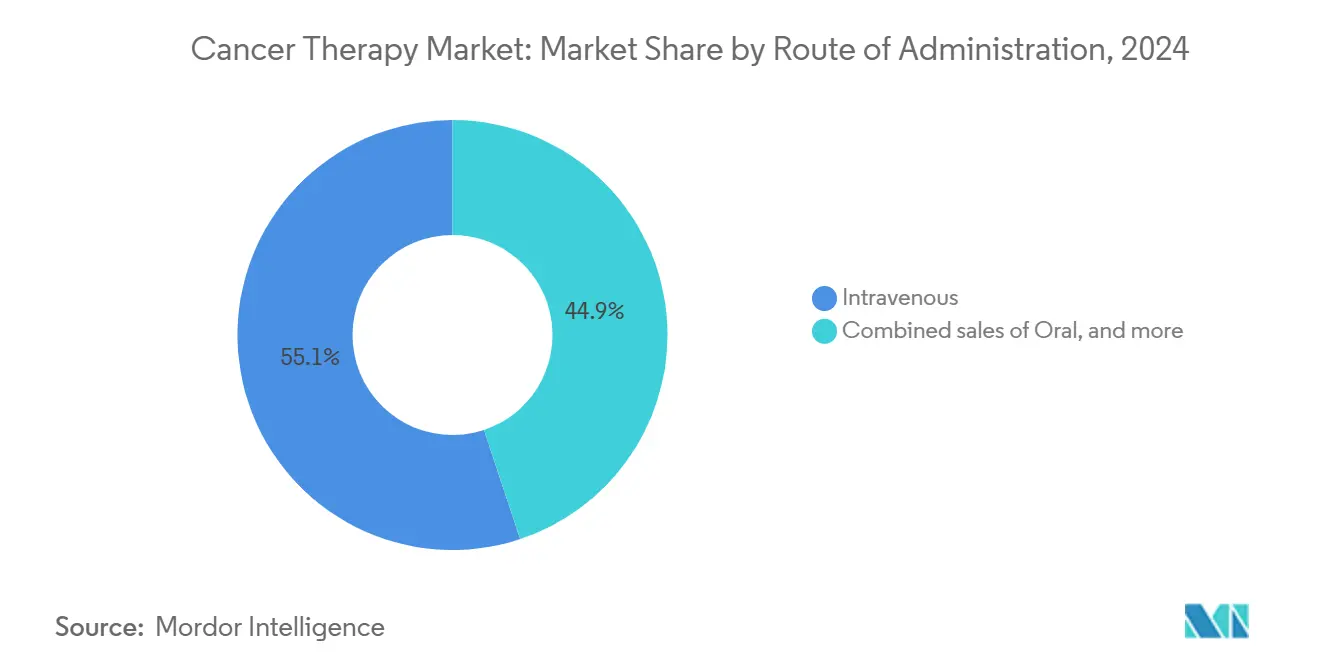

- حسب طريقة الإعطاء، استحوذ التوصيل الوريدي على 55.1% من حجم سوق العلاج الشامل للسرطان في عام 2024، بينما من المقرر أن يرتفع التوصيل داخل الورم بمعدل نمو سنوي مركب قدره 12.7% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 62.4% من حصة سوق العلاج الشامل للسرطان في عام 2024، بينما من المتوقع أن تسجل إعدادات الرعاية المنزلية معدل نمو سنوي مركب قدره 11.7% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بـ 43.0% من سوق العلاج الشامل للسرطان في عام 2024؛ ومن المتوقع أن تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي قدره 11.2% خلال 2025-2030.

اتجاهات ورؤى سوق العلاج الشامل للسرطان العالمي

تحليل تأثير المحركات

| المحرك | (~) نسبة التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسيع الموافقات المستقلة عن الورم للمؤشرات | +2.5% | عالمي | متوسط المدى (2-4 سنوات) |

| خط أنابيب العلاج الخلوي والجيني يتجاوز 2000 تجربة | +3.0% | عالمي | طويل المدى (≥4 سنوات) |

| استفادة المنظمين من أدلة العالم الحقيقي في آسيا | +1.8% | آسيا | قصير المدى (≤2 سنوات) |

| إطلاق التشخيص المصاحب المشترك يسرع دخول السوق | +1.2% | الولايات المتحدة، الاتحاد الأوروبي، آسيا | متوسط المدى (2-4 سنوات) |

| نماذج تجميع أدوية الأورام تكتسب قوة جذب في أنظمة الدافعين التجاريين الأمريكية | +1.5% | الولايات المتحدة | قصير المدى (≤2 سنوات) |

| توسع التطوير التعاقدي والتصنيع في منطقة آسيا والمحيط الهادئ يدفع الإنتاج الفعال من حيث التكلفة | +1.7% | آسيا والمحيط الهادئ | طويل المدى (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

العلاجات المستقلة عن الورم والمدفوعة بالمؤشرات الحيوية

الموافقات التي تستهدف التغييرات الجينية بدلاً من نسيج المنشأ تعيد تشكيل الممارسة السريرية، مع ثمانية عوامل مستقلة عن الورم تم اعتمادها بحلول عام 2024، بما في ذلك فام-تراستوزوماب ديروكستيكان-إنكسكي وريبوتريكتينيب[1]مجلس تحرير علاج البالغين PDQ، "علاجات السرطان اللاأدرية PDQ،" المعهد الوطني للسرطان، cancer.gov. تظهر بيانات العالم الحقيقي أن 21.5% من المرضى مرشحون محتملون، مما يوسع سوق العلاج الشامل للسرطان ويشجع تصاميم التجارب التكيفية. تعطي شركات الأدوية الآن الأولوية للتشخيص المصاحب في مراحل التطوير المبكرة للتماشي مع مسارات الطب الدقيق هذه وللحد من مخاطر الاستنزاف في المراحل المتأخرة. يحفز النهج أيضًا دراسات الدمج عبر الأورام، والتي قد توسع مجموعة المرضى القابلة للعلاج أكثر.

العلاجات الخلوية والجينية تسرع نمو خط الأنابيب

ارتفعت الاستثمارات في الطرائق القائمة على الخلايا والجينات بنسبة 30% في عام 2024 إلى 15.2 مليار دولار أمريكي. أكثر من 2000 تجربة نشطة و3000 مطور يؤكدان على زخم هذه الطريقة. شكلت موافقة فبراير 2024 على ليفيليوسيل (أمتاجفي) أول علاج بالخلايا اللمفاوية المتسللة للورم للأورام الصلبة، محققًا استجابة موضوعية بنسبة 31.5%. ثلاث عشرة من أكبر 15 شركة أدوية تقرر الآن عن أقسام CGT مخصصة، مما يعكس الالتزام طويل المدى بهذه المنصة التخريبية.

أدلة العالم الحقيقي تسرع الوصول الإقليمي

وكالة الأدوية والأجهزة الطبية اليابانية وإدارة المنتجات الطبية الوطنية الصينية تقبل بشكل متزايد أدلة العالم الحقيقي لدعم الطلبات التكميلية للأورام، مما يقطع أوقات المراجعة بنسبة 20-30% مقارنة بالمسارات التقليدية[2]ج.و. سليدج وآخرون، "أدلة العالم الحقيقي تقدم رؤى سريرية في الموافقات العلاجية المستقلة عن الأنسجة،" اتصالات الطبيعة، nature.com. تسعى إرشادات ESMO المكيفة عبر آسيا لتنسيق متطلبات الفحص الجزيئي، مما قد يخفف من التفاوتات العلاجية الحالية عبر آسيا. هذا البراغماتية التنظيمية لا تعزز الابتكار المحلي فحسب، بل تخلق أيضًا أطر مرجعية للأسواق الناشئة في جنوب شرق آسيا.

التشخيص المصاحب يحسن الدقة والسرعة

تؤكد إدارة الغذاء والدواء أن التشخيص المصاحب (CDx) إلزامي عندما يمكن أن يؤدي غيابه إلى مخاوف أمان خطيرة[3]إدارة الغذاء والدواء الأمريكية، "التشخيص المصاحب،" fda.gov. يقلل التطوير المشترك المعجل لـ CDx الآن من فجوة موافقة الدواء والتشخيص النمطية من 18 شهرًا إلى أقل من 6 أشهر. أبرز فحص nAbCyte من Labcorp الذي يدعم علاج الهيموفيليا B الجيني من فايزر استعداد المنظمين للموافقة على الفحوصات الأولى من نوعها. ومع ذلك، حصل 10 عوامل مستهدفة على الموافقة دون CDx متطابق خلال 2020-2024، مما يشير إلى فجوات التوافق المستمرة.

تحليل تأثير القيود

| القيد | (~) نسبة التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| السمية المالية تدفع لهجر العلاج | -2.60% | عالمي | قصير المدى (≤2 سنوات) |

| اختناقات إنتاج الناقل الفيروسي تحد من العرض | -1.90% | الولايات المتحدة، الاتحاد الأوروبي | طويل المدى (≥4 سنوات) |

| معايير تقييم قيمة HTA المتباينة تؤخر وصول السوق | -1.50% | أوروبا، كندا، أستراليا | متوسط المدى (2-4 سنوات) |

| آليات مقاومة العلاج المناعي تقوض الفعالية طويلة المدى في الأورام الصلبة | -2.10% | عالمي | طويل المدى (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد السمية المالية

خمسة وسبعون بالمائة من مرضى السرطان يطلبون مساعدة المشاركة في الدفع، و42.0% يبلغون عن ضغط مالي شديد. في اللوكيميا، 75.0% من المرضى المؤهلين للزراعة يعانون من ضائقة يمكن أن تؤخر أو تقطع العلاج. البالغون الأصغر سنًا مع أسر أكبر يتأثرون بشكل غير متناسب، غالبًا ما يقللون من الالتزام بالأدوية. قلة من أنظمة الصحة تقدم فحص الضائقة المالية النظامي، تاركة مجالاً لتدخلات السياسة لحماية الوصول حيث تصبح الأنظمة عالية التكلفة معيار الرعاية.

اختناقات القدرة التصنيعية

ثمانية علاجات جينية بناقل فيروسي معتمدة من إدارة الغذاء والدواء و145 مرشحًا في التطوير المتأخر تضع ضغطًا على البنية التحتية الإنتاجية الحالية. العمليات غير المعيارية الأولية وخطوات التنقية كثيفة العمالة تعرقل التوسع، خاصة للعلاجات الخلوية للأورام الصلبة التي تتطلب أحجام ناقلات أعلى. يستكشف الرعاة الآن المرافق المعيارية والمفاعلات الحيوية المكثفة لتحسين المحاصيل، لكن الإغاثة المعنوية للقدرة غير محتملة قبل عام 2028، مما يعدل التوسع قريب المدى لسوق العلاج الشامل للسرطان.

تحليل القطاعات

حسب نوع العلاج: الطرائق المستهدفة تحافظ على القيادة

سيطرت العلاجات المستهدفة على 37.0% من سوق العلاج الشامل للسرطان في عام 2024، مما يعكس ثقة قوية للأطباء في العوامل التي تثبط محركات جزيئية محددة. ثماني موافقات مستقلة عن الورم منذ عام 2017 ترسخ هذه الهيمنة، بينما تواصل مقترنات الأجسام المضادة والأدوية ومثبطات كيناز التيروزين توسيع المؤشرات. العلاج المناعي هو القطاع الأسرع نموًا، مدعوم بإنجازات مثل ليفيليوسيل وتحسينات CAR-T. في المقابل، دور العلاج الكيميائي يتجه نحو العمود الفقري للتركيب في الأنظمة الدقيقة، مما يعزز التطور نحو الرعاية الموجهة جزيئيًا.

من المتوقع أن يرتفع حجم سوق العلاج الشامل للسرطان للعلاجات المناعية من 58 مليار دولار أمريكي في عام 2024 إلى 120 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 14.9%. مثبطات نقاط التفتيش تقود مبيعات الوحدة، لكن الأجسام المضادة ثنائية النوع من الجيل القادم تضيف نموًا تدريجيًا. الكثافة التنافسية عالية، مع أكثر من 500 تجربة PD-1/L1 مستمرة. تتمايز الشركات من خلال الأهداف الجديدة (مثل TIGIT، LAG-3) والتركيبات تحت الجلدية لتمديد دورات حياة العلامة التجارية.

حسب نوع السرطان: أورام الثدي تبقى المركز

ولدت علاجات سرطان الثدي 18.2% من حجم سوق العلاج الشامل للسرطان في عام 2024، مما يرسخ موقع الفئة كمقياس للابتكار السريري. تمثل آسيا ما يقرب من نصف حالات الإصابة العالمية بسرطان الثدي، مما يغذي التجارب الخاصة بالمنطقة على الأنواع الفرعية الإيجابية لمستقبلات الهرمونات. تتبع سرطانات الدم، مدفوعة بـ CAR-T والأجسام المضادة ثنائية النوع. موافقة إدارة الغذاء والدواء في مارس 2025 على أوبيكابتاجين أوتولوجل، والذي حقق معدل هدوء كامل بنسبة 63% في B-cell ALL المقاوم، يوضح الإمكانات التحويلية للعلاجات الخلوية.

في سرطان الرئة، معدلات إيجابية اختبار ALK وEGFR وROS1 تحدد الآن اختيار الخط الأول، مما يرسخ تحولاً مستقرًا من العلاج الكيميائي التجريبي إلى الأنظمة المطابقة للنمط الجيني. عبء الطفرة الورمية واستهداف KRAS G12C يوسع أكثر من مجموعة أدوات الأورام الدقيقة، مما يحافظ على نمو الطلب في هذا القطاع عالي الحدوث من سوق العلاج الشامل للسرطان.

حسب طريقة الإعطاء: الراحة تكتسب أرضية

احتفظ التوصيل الوريدي بـ 55.1% من سوق العلاج الشامل للسرطان في عام 2024 بفضل شبكات مراكز الحقن الراسخة وخط أنابيب مليء بالأجسام المضادة وحيدة النسيلة. أثبتت موافقة ديسمبر 2024 على نيفولوماب تحت الجلد عدم الدونية مقارنة بالجرعة الوريدية، مما يوفر وقت كرسي أقصر وردود فعل حقن أقل. من المتوقع تحولات مماثلة لمثبطات نقاط التفتيش الأخرى، مما قد يقلص الحصة الوريدية بـ 450 نقطة أساس بحلول عام 2030.

الحقن داخل الورم تظهر للفيروسات المحللة للورم والعلاجات المناعية الموضعية. تشير البيانات السابقة للسريرية إلى تركيزات دواء داخل الورم أعلى بـ 2-3 مرات من الطرق النظامية، مما يلهم الرعاة لتجربة تركيبات المستودع. الجزيئات الصغيرة الفموية تبقى ذات صلة، خاصة للأنظمة المزمنة، لكن نموها محدود بتحديات التوافر الحيوي للبيولوجيات الكبيرة.

حسب المستخدم النهائي: الإعدادات المتخصصة ترتفع

سيطرت المستشفيات على 62.4% من حصة سوق العلاج الشامل للسرطان في عام 2024 بسبب قدرات الحقن الشاملة والوصول إلى فرق الرعاية متعددة التخصصات. ظهور علاج الخلايا اللمفاوية المتسللة للورم يستلزم أجنحة معالجة مستوى السلامة الحيوية، مما يعزز هيمنة المراكز الكبيرة. العيادات المتخصصة، مع ذلك، سجلت أسرع نمو. تستفيد من نماذج التشغيل الرشيقة لتقديم خدمات الحقن المعيارية، مما يجذب الدافعين الساعين لاحتواء التكلفة.

أطر المركز والأطراف تتوسع في آسيا، حيث تدرب المراكز الثلاثية العيادات الفرعية لإعطاء دورات الصيانة محليًا. يخفف هذا النهج من أعباء السفر ويتماشى مع أهداف النظام الصحي لإلغاء مركزية خدمات الأورام. منصات تنسيق الرعاية الرقمية تساعد في إدارة السميات عن بُعد، مما يدعم الانتشار الآمن للأنظمة المعقدة خارج المستشفيات الحضرية الكبرى.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 43.0% من سوق العلاج الشامل للسرطان في عام 2024، مدعومة بخطوط أنابيب التجارب السريرية العميقة والتغطية التأمينية الواسعة. قادت الولايات المتحدة في الموافقات الأولى من نوعها، مع اعتماد إدارة الغذاء والدواء لـ 29 طلبًا للأورام خلال عام 2024 وحده. رغم ذلك، تكاليف المرضى من الجيب غالبًا ما تتجاوز 20% من دخل الأسرة، مما يكثف النقاش العام حول التسعير القائم على القيمة.

آسيا هي المنطقة الأسرع نموًا، مع توقع أن يحقق سوق العلاج الشامل للسرطان معدل نمو سنوي مركب قدره 11.2% حتى عام 2030. الناتج البحثي للأورام في الصين يتجاوز الآن ناتج الولايات المتحدة. الحوافز الحكومية، مثل قسائم المراجعة الأولوية وإصلاحات المشتريات المركزية، تهدف لتسريع الابتكار المحلي مع احتواء تضخم الأسعار. تتوقع جنوب شرق آسيا 2.03 مليون حالة جديدة سنويًا بحلول عام 2050، مما يؤكد على الحاجات الملحة لبرامج الفحص والوصول الأوسع لفحص الجزيئات.

تحتفظ أوروبا بحصة كبيرة من صناعة العلاج الشامل للسرطان، بمساعدة الأنظمة الصحية الشاملة وشبكات البحث التعاونية. أصدرت وكالة الأدوية الأوروبية مؤخرًا إرشادات متناغمة حول تقييم CDx، مما يسهل انتشار الطب الدقيق. في الوقت نفسه، الشرق الأوسط وأفريقيا وأمريكا الجنوبية تشكل مجموعات ناشئة. تستثمر هذه الأسواق في شراكات نقل التكنولوجيا لتعزيز التصنيع المحلي للبيولوجيات، مما يحسن القدرة على التحمل ومرونة التوريد.

المشهد التنافسي

سوق العلاج الشامل للسرطان تنافسي للغاية، مرسخ بروش، بريستول مايرز سكويب، أسترازينيكا، ونوفارتيس، كل منها تحافظ على امتيازات أورام متعددة المليارات. اتساع المحفظة وتكامل التشخيص المصاحب يعزز مزايا الحجم لديها. لتوسيع تغطية الطرائق، تتابع هذه الشركات الراسخة عمليات الاستحواذ المباشر؛ على سبيل المثال، استحواذ أسترازينيكا عام 2024 على شركة ناشئة لمقترنات الأجسام المضادة والأدوية وسع خط أنابيب الأورام الصلبة.

شركات التكنولوجيا الحيوية المتخصصة هي قوى تخريبية، غالبًا ما تتفوق على النظراء الأكبر في مقترنات الأجسام المضادة والأدوية، والأجسام المضادة ثنائية النوع، والعلاجات الراديوية المربوطة. معدلات النمو السنوية المركبة لخمس سنوات لهذه الطرائق تصل إلى 40-48%، تتجاوز بكثير نمو سوق العلاج الشامل للسرطان الإجمالي. يتمايز الموقع التنافسي بشكل متزايد بخفة التصنيع، خاصة في قدرة الناقل الفيروسي حيث المحركون الأوائل يؤمنون مزايا توريد حاسمة.

منصات الذكاء الاصطناعي (AI) تدعم الآن تحديد الهدف وتحسين مواقع التجارب، مما يقصر جداول الاكتشاف الزمنية. الشراكات بين شركات الذكاء الاصطناعي وشركات الأدوية متوسطة رؤوس الأموال توضح تحولاً نحو توليد الأصول المدفوع بالبيانات. خلال العقد القادم، الشركات القادرة على دمج الذكاء الاصطناعي مع التحقق من المختبر الرطب وشبكات التصنيع العالمية ستكسب على الأرجح حصة في سوق العلاج الشامل للسرطان.

قادة صناعة العلاج الشامل للسرطان العالميين

-

إف هوفمان-لا روش المحدودة

-

بريستول مايرز سكويب

-

جونسون آند جونسون (يانسن)

-

مرك وشركاه المحدودة

-

أسترازينيكا المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: حصلت أكيسو على موافقة إدارة الغذاء والدواء لـ بنبوليماب-كسكسإكس لعلاج سرطان البلعوم الأنفي المتقدم، مما يموضع الشركة كمنافس عبر المحيط الهادئ للمؤشرات المتخصصة التي تحمل حاجة غير ملباة عالية لكن منافسة تجارية محدودة

- نوفمبر 2024: حصلت أوتولس ثيرابيوتيكس على إذن إدارة الغذاء والدواء لـ أوكاتزيل (أوبيكابتاجين أوتولوجل) في اللوكيميا الليمفاوية الحادة من الخلايا البائية المقاومة أو المنتكسة، مما يوضح معدل هدوء كامل بنسبة 63% في التجارب المحورية.

- مارس 2025: وافقت إدارة الغذاء والدواء على تيسليليزوماب-جسجر (تيفيمبرا) لسرطان المريء، مبلغة عن متوسط بقاء عام قدره 16.8 شهرًا.

- مارس 2025: أضاف بمبروليزوماب (كيتروداً) مؤشر سرطان المعدة الإيجابي لـ HER2، مع متوسط بقاء عام قدره 20.1 شهرًا في الدراسات التسجيلية.

- مارس 2025: حصل كابوزانتينيب (كابوميتكس) على الموافقة لأورام الغدد الصماء العصبية، محققًا متوسط بقاء خالٍ من التقدم قدره 13.8 شهرًا.

- أبريل 2024: تم اعتماد سيلتاكابتاجين أوتولوجل (سيلتا-سيل) للعلاج في خط مبكر في المايلوما المتعددة، مظهرًا تقليل خطر تقدم المرض أو الوفاة بنسبة 74% مقارنة بالرعاية المعيارية.

- ديسمبر 2024: أصبح نيفولوماب تحت الجلد (أوبديفو كفانتيج) أول مثبط PD-1 متوفر في تركيبة تحت الجلد عبر جميع مؤشرات الأورام الصلبة للبالغين المعتمدة سابقًا، مسجلاً حركية دوائية غير دونية نسبة لنظيره الوريدي.

نطاق تقرير سوق العلاج الشامل للسرطان العالمي

وفقًا لنطاق التقرير، العلاجات الشاملة للسرطان هي أدوية تعرقل نمو وتزايد السرطان عبر التدخل في جزيئات محددة، مثل الحمض النووي أو البروتينات، التي تشارك في تطوير أو توسع الخلايا السرطانية. هذه العلاجات تتضمن الجراحة، العلاج الكيميائي، العلاج الإشعاعي، العلاج المناعي، وأخرى.

يتم تقسيم سوق العلاج الشامل للسرطان حسب نوع العلاج، نوع السرطان، طريقة الإعطاء، المستخدم النهائي، والجغرافيا. حسب نوع العلاج، ينقسم السوق إلى العلاج الكيميائي، العلاج المستهدف، العلاج المناعي، العلاج الهرموني، وأنواع العلاج الأخرى. حسب نوع السرطان، يشمل سرطان الدم، سرطان الثدي، سرطان البروستاتا، سرطان الجهاز الهضمي، السرطان النسائي، سرطان الجهاز التنفسي/الرئة، وأنواع السرطان الأخرى. طريقة الإعطاء تشمل الوريدي، الفموي، تحت الجلد، وداخل الورم. حسب المستخدم النهائي، ينقسم السوق إلى المستشفيات، العيادات المتخصصة، ومراكز علاج السرطان والإشعاع. حسب الجغرافيا، ينقسم السوق إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية. لكل قطاع، تم عمل تحديد حجم السوق والتوقعات بناءً على القيمة (بالدولار الأمريكي).

| العلاج الكيميائي |

| العلاج المستهدف |

| العلاج المناعي |

| العلاج الهرموني |

| أنواع العلاج الأخرى |

| سرطان الدم |

| سرطان الثدي |

| سرطان البروستاتا |

| سرطان الجهاز الهضمي |

| السرطان النسائي |

| سرطان الجهاز التنفسي/الرئة |

| أنواع السرطان الأخرى |

| الوريدي |

| الفموي |

| تحت الجلد |

| داخل الورم |

| المستشفيات |

| العيادات المتخصصة |

| مراكز علاج السرطان والإشعاع |

| إعدادات الرعاية المنزلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع العلاج | العلاج الكيميائي | |

| العلاج المستهدف | ||

| العلاج المناعي | ||

| العلاج الهرموني | ||

| أنواع العلاج الأخرى | ||

| حسب نوع السرطان | سرطان الدم | |

| سرطان الثدي | ||

| سرطان البروستاتا | ||

| سرطان الجهاز الهضمي | ||

| السرطان النسائي | ||

| سرطان الجهاز التنفسي/الرئة | ||

| أنواع السرطان الأخرى | ||

| حسب طريقة الإعطاء | الوريدي | |

| الفموي | ||

| تحت الجلد | ||

| داخل الورم | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات المتخصصة | ||

| مراكز علاج السرطان والإشعاع | ||

| إعدادات الرعاية المنزلية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق العلاج الشامل للسرطان؟

يقف سوق العلاج الشامل للسرطان عند 243.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 403.99 مليار دولار أمريكي بحلول عام 2030.

أي نوع علاج يحمل أكبر حصة؟

تقود العلاجات المستهدفة بحصة سوق علاج شامل للسرطان قدرها 37.0% بفضل دقتها في معالجة المحركات الجزيئية الخاصة بالورم.

لماذا آسيا هي المنطقة الأسرع نموًا؟

معدل النمو السنوي المركب لآسيا البالغ 11.2% مرتبط بارتفاع حالات الإصابة بالسرطان، وتوسع البنية التحتية للرعاية الصحية، وقبول المنظمين لأدلة العالم الحقيقي التي تسرع موافقات الأدوية.

ما مدى أهمية السمية المالية في رعاية السرطان؟

تظهر الدراسات أن 75% من المرضى يطلبون مساعدة المشاركة في الدفع، و42% يعانون من أعباء مالية شديدة، مما يؤدي أحيانًا إلى هجر العلاج.

ما ابتكارات الطرائق الأخيرة التي وصلت إلى السوق؟

موافقات ليفيليوسيل (علاج الخلايا اللمفاوية المتسللة للورم) ونيفولوماب تحت الجلد تبرز التقدم في العلاج الخلوي والتركيبات المريحة للمريض.

أي طرق إعطاء تكتسب شعبية خارج الوريدي؟

التوصيل تحت الجلد وداخل الورم يرتفعان؛ أوضح نيفولوماب تحت الجلد فعالية غير دونية مع زيارات عيادة أقصر مقارنة بالجرعة الوريدية.

آخر تحديث للصفحة في: