حجم وحصة السوق الأوروبية للعلاجات السرطانية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 61.46 مليار دولار أمريكي |

| حجم السوق (2030) | 79.87 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.38% CAGR |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأوروبية للعلاجات السرطانية بواسطة مردور إنتليجنس

يقف حجم السوق الأوروبية لأدوية الأورام عند 61.46 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 79.87 مليار دولار أمريكي بحلول 2030، متوسعاً بمعدل نمو سنوي مركب 5.38%. يعكس هذا المسار المستقر التنسيق التنظيمي من قِبل وكالة الأدوية الأوروبية (EMA)، وتوسع الطب الدقيق تحت خطة الاتحاد الأوروبي لهزيمة السرطان، والاستثمار المستمر في البحث والتطوير في الاقتصاديات الرائدة مثل ألمانيا وفرنسا. تتمحور المنافسة المتزايدة حول المترافقات الدوائية بالأجسام المضادة والعلاجات الإشعاعية المستهدفة، بينما يسرع امتصاص البدائل الحيوية جهود احتواء التكاليف عبر أنظمة الصحة العامة[1]المصدر: الاتحاد الأوروبي لصناعات الأدوية، "مؤشرات رعاية السرطان," efpia.eu. التصنيع العابر للحدود لعلاج CAR-T، ونشر الواسمات الحيوية الرقمية، وارتفاع رأس المال الاستثماري في الشركات الناشئة للأدوية الإشعاعية يوسع أكثر من الطلب القابل للاستهداف. ضغوط التكلفة، وجداول زمنية متباينة لتقييم التكنولوجيا الصحية (HTA)، وفجوات البنية التحتية للطب النووي تبقى العقبات الرئيسية أمام وصول المرضى في الوقت المناسب.

الوجبات الرئيسية للتقرير

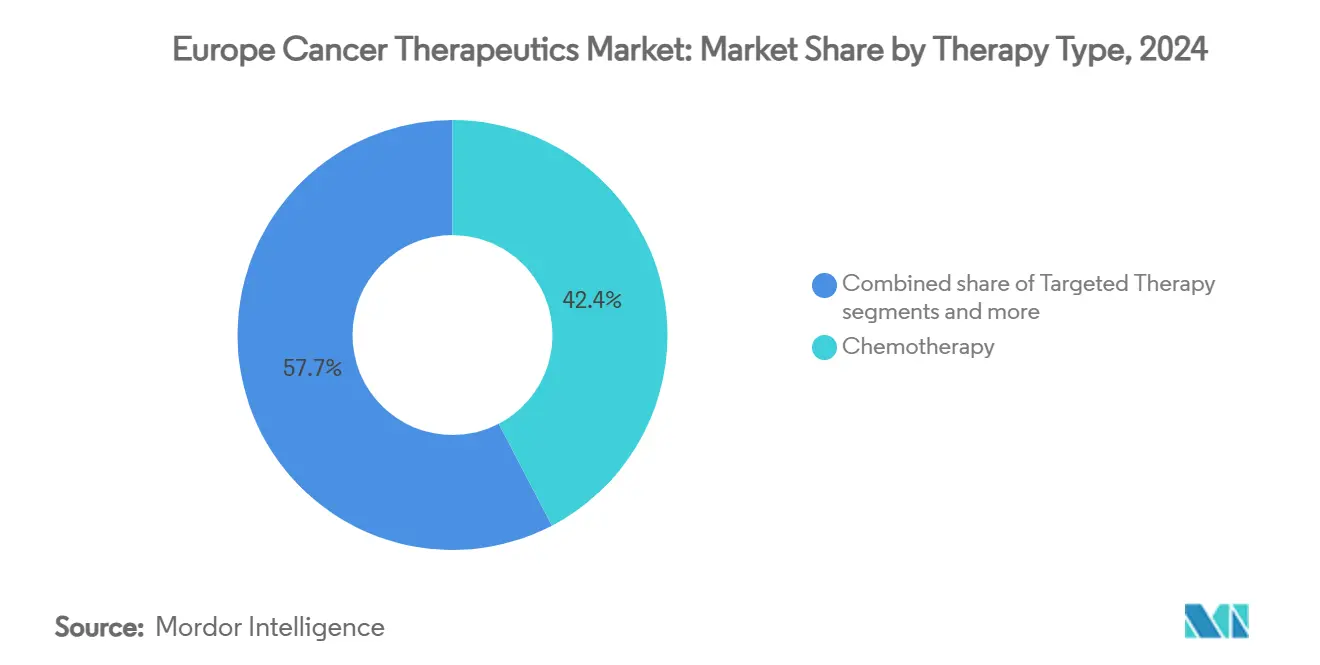

- احتل العلاج الكيميائي حصة 42.35% من السوق الأوروبية لأدوية الأورام في 2024، بينما من المتوقع أن يتقدم العلاج المستهدف بمعدل نمو سنوي مركب 6.23% حتى 2030.

- شكل سرطان الثدي 25.45% من حجم السوق الأوروبية لأدوية الأورام في 2024؛ ومن المقرر أن يسجل سرطان الرئة معدل نمو سنوي مركب 6.89% حتى 2030.

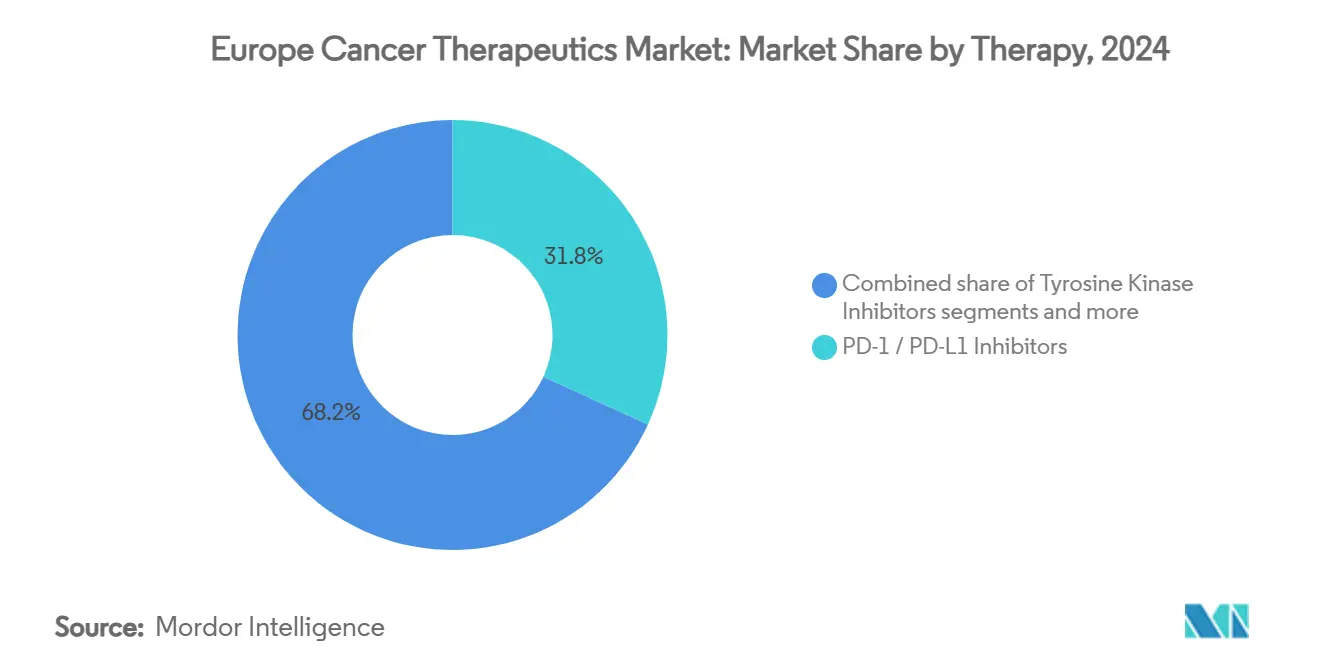

- سيطر مثبطات PD-1/PD-L1 بحصة 31.84% من حجم السوق الأوروبية لأدوية الأورام في 2024، بينما تستعد المترافقات الدوائية بالأجسام المضادة لنمو معدل سنوي مركب 7.12%.

- هيمنت التركيبات الوريدية بحصة 68.82% من حجم السوق الأوروبية لأدوية الأورام في 2024؛ ومن المتوقع أن يتوسع الإعطاء تحت الجلد بمعدل نمو سنوي مركب 7.09%.

- استحوذت ألمانيا على 28.23% من حصة السوق الأوروبية لأدوية الأورام في 2024، ومن المتوقع أن تحقق فرنسا أسرع معدل نمو سنوي مركب 8.56% حتى 2030.

اتجاهات ورؤى السوق الأوروبية للعلاجات السرطانية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع موافقات أدوية علم الأورام الدقيق بعد إصلاحات EMA | +1.2% | على مستوى الاتحاد الأوروبي، مركز في ألمانيا، فرنسا، هولندا | المدى المتوسط (2-4 سنوات) |

| امتصاص البدائل الحيوية للأورام يخفض تكاليف العلاج | +0.8% | EU27، الأقوى في ألمانيا، البلدان الشمالية | المدى القصير (≤ 2 سنوات) |

| طرح الفحص الجيني في خطط السرطان الوطنية EU27 | +0.6% | EU27، الاعتماد المبكر في هولندا، الدنمارك، المملكة المتحدة | المدى الطويل (≥ 4 سنوات) |

| مراكز تصنيع CAR-T العابرة للحدود في مبادرة بينيلوكس | +0.5% | نواة بينيلوكس، انتشار إلى ألمانيا، فرنسا | المدى المتوسط (2-4 سنوات) |

| ازدهار تمويل رأس المال الاستثماري للشركات الناشئة الإشعاعية | +0.4% | ألمانيا، فرنسا، هولندا، سويسرا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

موافقات علم الأورام الدقيق بعد إصلاحات EMA

أدى تحديث EMA إلى تسريع مسارات علم الأورام الدقيق، مع 28 رأي في علم الأورام في 2024 مقابل أرقام تاريخية أحادية الخانة. اختصرت تراخيص التسويق المشروطة وقت الوصول للسوق للعوامل المدفوعة بالواسمات الحيوية مثل لازرتينيب، الذي وصل للمرضى الأوروبيين في غضون 12 شهراً من قراءة البيانات المحورية وحقق 23.7 شهر متوسط البقاء بدون تطور مقابل 16.6 شهر للعلاج المقارن. الشركات التي تعطي الأولوية الآن لتوليد الأدلة من العالم الحقيقي تكتسب ميزة تنافسية دائمة، بينما المطورون المعتمدون على النماذج التقليدية يواجهون تآكلاً في سرعة الإطلاق. الإجراءات المنسقة تقلل أيضاً التقديمات المكررة، محررة رأس المال للتجارب المتأخرة وإدارة دورة الحياة.

امتصاص البدائل الحيوية للأورام يخفض تكاليف العلاج

اختراق البدائل الحيوية في أوروبا أثار نمواً في الحجم بخانتين عشريتين عبر جزيئات مثل تراستوزوماب وريتوكسيماب، مما دفع تآكل الأسعار إلى ما يتجاوز 40% في الأسواق الرائدة. ثقة الأطباء وسعت الاعتماد بعد دراسات التكافؤ من العالم الحقيقي، مما مكن الدافعين من إعادة تخصيص المدخرات للعلاجات المبتكرة. الشركات الأصلية تستجيب بالتأكيد على التمايز السريري المتفوق وعروض الخدمة المدمجة. المنافسة متعددة المصادر تكثف ضغط المشتريات، مفضلة المصنعين ذوي قدرة البيولوجيات عالية الإنتاج وحزم بيانات الرقابة الدوائية القوية.

امتصاص البدائل الحيوية للأورام يخفض تكاليف العلاج

اختراق البدائل الحيوية في أوروبا أثار نمواً في الحجم بخانتين عشريتين عبر جزيئات مثل تراستوزوماب وريتوكسيماب، مما دفع تآكل الأسعار إلى ما يتجاوز 40% في الأسواق الرائدة. ثقة الأطباء وسعت الاعتماد بعد دراسات التكافؤ من العالم الحقيقي، مما مكن الدافعين من إعادة تخصيص المدخرات للعلاجات المبتكرة. الشركات الأصلية تستجيب بالتأكيد على التمايز السريري المتفوق وعروض الخدمة المدمجة. المنافسة متعددة المصادر تكثف ضغط المشتريات، مفضلة المصنعين ذوي قدرة البيولوجيات عالية الإنتاج وحزم بيانات الرقابة الدوائية القوية.

طرح الفحص الجيني في خطط السرطان بالاتحاد الأوروبي

تستهدف خطة الاتحاد الأوروبي لهزيمة السرطان الفحص الجيني على مستوى السكان بنسبة 90% بحلول 2025، مدعومة بتمويل Horizon Europe لبنية الفحص التسلسلي. البلدان المعتمدة المبكرة تدمج التسلسل الجيني من الجيل التالي في جداول السداد، محفزة الطلب على التشخيص المصاحب والنظم المستهدفة المطابقة. لوحات الواسمات الحيوية الموحدة تسرع تسجيل التجارب وتشجع توسعات الملصق الأوروبية الشاملة. التفاوتات تستمر، مع ذلك، في الجداول الزمنية للسداد في أوروبا الوسطى والشرقية، مما يحفز استراتيجيات الإطلاق المزدوج ونماذج الوصول المتدرج لموردي التشخيص.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الجداول الزمنية المتباينة لسداد HTA عبر EU-5 | -0.7% | ألمانيا، فرنسا، المملكة المتحدة، إيطاليا، إسبانيا | المدى القصير (≤ 2 سنوات) |

| فجوة قدرة المستشفيات للعلاجات القائمة على الطب النووي | -0.5% | على مستوى الاتحاد الأوروبي، حادة في CEE وجنوب أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الجداول الزمنية المتباينة لسداد HTA عبر EU-5

مسح مؤشر W.A.I.T. يظهر متوسط تأخير 531 يوماً بين موافقة EMA وتوفر المريض عبر الأسواق الخمسة الأكبر، عاكساً متطلبات الأدلة والتسعير غير المتجانسة. بينما تهدف لائحة التقييم السريري المشترك 2025 لتنسيق المنهجيات، الاحتكاكات الانتقالية قد توسع الفجوات بينما تعيد الوكالات الوطنية معايرة أطر القيمة. الشركات الدوائية الأكبر تستفيد من فرق الوصول للسوق متعددة التخصصات لتنقل التقديمات المتوازية، بينما المبتكرون الأصغر يخاطرون بتأخير الإطلاق ونقص الإيرادات.

فجوة قدرة المستشفيات للعلاجات القائمة على الطب النووي

قيود الإمداد للموليبدينيوم-99 وأجنحة العلاج المحمية المحدودة تقيد طرح العلاجات الإشعاعية المستهدفة، خاصة في أوروبا الوسطى والشرقية حيث ميزانيات رأس المال تتأخر عن نظيراتها الغربية. نقص القوى العاملة يضغط أكثر على الإنتاجية، مع أخصائيي الطب النووي في الاتحاد الأوروبي ينمون فقط 2% سنوياً مقابل نمو طلب العلاج بخانتين عشريتين. المصنعون يشاركون بشكل متزايد في تمويل ترقيات البنية التحتية ويقدمون وحدات تدريب الأطباء لتسريع اعتماد المواقع.

تحليل الشرائح

حسب نوع العلاج: النهج المستهدفة تعيد تنسيق معايير العلاج

احتفظ العلاج الكيميائي بحصة 42.35% من حجم السوق الأوروبية لأدوية الأورام في 2024، عاكساً دوره المتجذر في نظم الدمج. ومع ذلك فإن العلاج المستهدف متوقع أن يسجل معدل نمو سنوي مركب 6.23%، مدفوعاً بموافقات سرطان الثدي HER2-low ومثبطات EGFR الجيل التالي التي تمدد فترات البقاء بدون تطور. العمود الفقري للعلاج المناعي الناضج يقترن بشكل متزايد مع مثبطات الدقة، مما يمكن استجابات أعمق عبر أنواع الأورام ويرفع معدلات اختبار الواسمات الحيوية.

كثافة التجارب السريرية المتزايدة تؤكد التأكيد الاستراتيجي على الاستطبابات اللا-نوعية للورم، مع تصاميم الدراسة السلة تضغط دورات التطوير. تآكل البدائل الحيوية في المواد السامة للخلايا التقليدية يسرع هجرة الإيرادات نحو منصات الدقة، محفزاً المصنعين التقليديين لتجديد خطوط الأنابيب عبر الترخيص أو عمليات الاستحواذ الإضافية. التحول يعيد أيضاً توجيه صيغ المستشفيات نحو الإدارة الخارجية، معززاً تفضيل الدافعين للبروتوكولات فعالة التكلفة المرشدة بالواسمات الحيوية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع السرطان: الابتكار يحور النمو نحو سرطان الرئة

هيمن سرطان الثدي على حجم السوق الأوروبية لأدوية الأورام بحصة 25.45% في 2024، مدعوماً ببرامج الفحص المتجذرة وخوارزميات العلاج الراسخة. مع ذلك، سرطان الرئة مجدول لأسرع معدل نمو سنوي مركب 6.89% حتى 2030 بينما مجموعات العلاج المناعي من الخط الأول ومثبطات إدراج exon-20 تفتح قطاعات مقاومة سابقاً.

تشديد السياسة البيئية على مقاييس التدخين وجودة الهواء قد يعدل تدريجياً الحدوث، ومع ذلك فإن اعتماد التشخيص الجزيئي السريع يوسع مجمعات المرضى المؤهلين للنظم المستهدفة في المدى القريب. شركات الأدوية بالتالي تعطي الأولوية لعمق المحفظة عبر المجموعات الفرعية الجينومية، موازنة حجم البلوك باستر في سرطان الثدي الإيجابي الهرموني مع الإيرادات عالية النمو في طفرات سرطان الرئة المتخصصة.

حسب فئة الدواء: ADCs تتصدر خط أنابيب الابتكار

استحوذت مثبطات PD-1/PD-L1 على 31.84% من إيرادات 2024، مرسخة حصار نقطة التفتيش المناعي كعمود فقري متعدد الوسائط. المترافقات الدوائية بالأجسام المضادة تتصدر الآن دوري النمو بمعدل نمو سنوي مركب 7.12%، عاكسة تقدمات الرابط-الحمولة التي توسع النوافذ العلاجية. القوة المعززة حفزت توسع الملصق إلى خطوط مبكرة، بينما التمايز التنافسي يدور حول التقارن الخاص بالموقع وحمولات القتل المارة.

في الوقت نفسه، مثبطات التيروزين-كيناز تنتقل نحو عوامل الجيل الرابع التي تتغلب على طفرات المقدمة المذيبة، ومثبطات CDK4/6 تهاجر إلى إعدادات مساعدة. تجمع خط الأنابيب يضخم صنع الصفقات لمنصات التقارن الملكية، مع نماذج الترخيص الخارجي تقدم دخولاً فعالاً رأس المال للشركات متوسطة الحد الحريصة على كسب التعرض لساحة ADC سريعة التوسع.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب طريقة الإعطاء: التركيبات تحت الجلد تعيد تشكيل تسليم الخدمة

حافظ الحقن الوريدي على حصة 68.82% في 2024، ومع ذلك فإن التركيبات تحت الجلد متوقعة أن تتوسع بمعدل نمو سنوي مركب 7.09% حتى 2030 بينما أنظمة الصحة تؤيد الرعاية المنزلية. حاقنات على الجسم للأجسام المضادة أحادية النسيلة تقلل وقت الكرسي وتحرر قدرة وحدة يوم الأورام، متماشية مع أهداف تحسين القوى العاملة.

خطوط أنابيب الأورام الفموية تزدهر أيضاً، مدعومة بتطبيقات مراقبة الالتزام وموزعات الحبوب الرقمية التي تخفف مخاطر الامتثال. المصنعون المستثمرون في علوم التركيب والشراكات الجهاز يكسبون ميزة المحرك الأول، بينما فحص الدافعين يتكثف على أقساط الأسعار الوريدية الغائبة منفعة سريرية واضحة على الطرق المركزة على المريض.

تحليل الجغرافيا

حققت ألمانيا 28.23% من إيرادات السوق الأوروبية لأدوية الأورام في 2024، مدعومة بـ 7.4 مليار يورو إنفاق سنوي على البحث والتطوير الصيدلاني وشبكات كثيفة للتجارب المرحلة الثالثة في مراكز التميز للأورام. تقييمات المنفعة المبكرة تسهل السداد السريع للعلاجات الرائدة، مشجعة المصنعين لإعطاء الأولوية للإطلاقات الألمانية.

فرنسا، المتوقعة أن تسجل معدل نمو سنوي مركب 8.56% إلى 2030، تسرع من خلال طرح الفحص الجيني الوطني ومسارات HTA المُسَرَّعة التي تقطع متوسط أوقات المراجعة بـ 15% منذ 2023. مقترنة بالشراء المركزي للمستشفيات، الإصلاحات تبسط دخول السوق للعوامل المستهدفة، موسعة مجمعات المرضى القابلة للاستهداف في كل من معاهد السرطان الحضرية والإقليمية.

المملكة المتحدة تحافظ على طلب مؤثر رغم إعادة التنسيق بعد Brexit، بينما مبادرة الاعتراف المتبادل لوكالة تنظيم الأدوية ومنتجات الرعاية الصحية (MHRA) تحفظ الوصول لملفات EMA. إيطاليا وإسبانيا تتقدمان عبر امتصاص البدائل الحيوية وزيادات تخصيص إنفاق الأورام، بينما البلدان الشمالية تستفيد من السجلات الرقمية لتحسين نشر الطب الدقيق. أسواق أوروبا الوسطى والشرقية، رغم كونها أصغر، تسجل نمواً اسمياً بخانتين عشريتين مدعوماً باستثمارات صندوق التماسك الأوروبي في بنية العلاج الإشعاعي.

المشهد التنافسي

ساحة الأورام الأوروبية تظهر تركزاً معتدلاً، مع الشركات الخمس الأولى تستحوذ على نصف الإيرادات المجمعة المقدرة في 2024. روش، نوفارتيس، وأسترازينيكا تدافع عن القيادة من خلال إدارة دورة الحياة والتغطية الواسعة لأنواع الأورام، مجسدة بثلاث مجموعات العلاج المناعي لروش تحقق مكاسب البقاء فوق 20% في الدراسات المحورية.

عمليات الدمج والاستحواذ الاستراتيجية تكثفت في 2024 مع استحواذ نوفارتيس على MorphoSys بـ 2.7 مليار يورو وشراء Merck KGaA لـ SpringWorks بـ 3.9 مليار دولار أمريكي لتأمين أصول مستهدفة الجيل التالي. يقظة مكافحة الاحتكار تبقى عالية؛ المفوضية الأوروبية فرضت 780 مليون يورو غرامات على السلوك المعادي للمنافسة بين 2018-2022[2]المصدر: المفوضية الأوروبية، "إنفاذ المنافسة في الأدوية 2018-2022," ec.europa.eu . المشاريع المشتركة بين شركات الأدوية الكبيرة وأخصائيي الذكاء الاصطناعي، مثل اتفاقية أسترازينيكا للذكاء الاصطناعي للأورام بـ 200 مليون دولار أمريكي، تسرع سرعة اكتشاف الجزيئات وتحسن كفاءات تصميم التجارب.

الشركات متوسطة الحد تسد فجوات الابتكار من خلال تعاونات تقاسم المخاطر؛ خبرة Genmab في هندسة الأجسام المضادة وتنسيق منصة Regeneron ثنائية النوعية يجسدان نماذج تكافلية تقلل مخاطر الاستطبابات كثيفة رأس المال. الوافدون الجدد في الأدوية الإشعاعية يجذبون تقييمات متصاعدة بينما سلاسل إمداد النظائر تستقر، بينما البدائل الحيوية الخالصة مثل Sandoz تستفيد من مقياس التصنيع إلى عروض أسعار تنافسية تقيد هوامش الشركات الأصلية.

قادة صناعة العلاجات السرطانية الأوروبية

-

شركة أمجين المحدودة

-

شركة أسترازينيكا المحدودة

-

شركة باير أيه جي

-

شركة بريستول-مايرز سكويب

-

شركة إف. هوفمان-لا روش المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: حصلت باير على موافقة الاتحاد الأوروبي لدارولوتاميد بالإضافة للعلاج بحرمان الأندروجين في سرطان البروستاتا النقيلي الحساس للهرمون

- مايو 2025: دعمت CHMP التابعة لـ EMA إينافوليسيب لسرطان الثدي الإيجابي ER المتحول PIK3CA بعد انخفاض خطر التطور بنسبة 57%

نطاق تقرير السوق الأوروبية للعلاجات السرطانية

وفقاً لنطاق التقرير، العلاجات السرطانية الأوروبية هي أدوية تحجب نمو وانتشار السرطان، من خلال التدخل مع جزيئات معينة، مثل DNA أو البروتينات، المشاركة في نمو أو توسع الخلايا السرطانية. سوق العلاجات السرطانية مُقسم حسب نوع العلاج (العلاج الكيميائي، العلاج المستهدف، العلاج المناعي (العلاج البيولوجي)، العلاج الهرموني، أنواع العلاج الأخرى)، نوع السرطان (سرطان الدم، سرطان الثدي، سرطان البروستاتا، سرطان الجهاز الهضمي، سرطان أمراض النساء، سرطان الجهاز التنفسي/الرئة، أنواع السرطان الأخرى)، حسب المستخدمين النهائيين (المستشفيات، العيادات المتخصصة، مراكز السرطان والعلاج الإشعاعي، والجغرافيا (أوروبا (ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، إسبانيا، بقية أوروبا)). التقرير يقدم القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| العلاج الكيميائي |

| العلاج المستهدف |

| العلاج المناعي |

| العلاج الهرموني |

| أخرى |

| سرطان الثدي |

| سرطان الرئة |

| سرطان القولون والمستقيم |

| سرطان البروستاتا |

| سرطانات الدم |

| سرطانات أخرى |

| مثبطات PD-1/PD-L1 |

| مثبطات التيروزين كيناز |

| مثبطات CDK4/6 |

| مضادات الهرمون |

| المترافقات الدوائية بالأجسام المضادة |

| أخرى |

| الوريدي |

| تحت الجلد |

| الفموي |

| طرق أخرى |

| آسيا والمحيط الهادئ |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| بقية أوروبا |

| حسب نوع العلاج (القيمة) | العلاج الكيميائي |

| العلاج المستهدف | |

| العلاج المناعي | |

| العلاج الهرموني | |

| أخرى | |

| حسب نوع السرطان (القيمة) | سرطان الثدي |

| سرطان الرئة | |

| سرطان القولون والمستقيم | |

| سرطان البروستاتا | |

| سرطانات الدم | |

| سرطانات أخرى | |

| حسب فئة الدواء (القيمة) | مثبطات PD-1/PD-L1 |

| مثبطات التيروزين كيناز | |

| مثبطات CDK4/6 | |

| مضادات الهرمون | |

| المترافقات الدوائية بالأجسام المضادة | |

| أخرى | |

| حسب طريقة الإعطاء (القيمة) | الوريدي |

| تحت الجلد | |

| الفموي | |

| طرق أخرى | |

| آسيا والمحيط الهادئ | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا |

الأسئلة الرئيسية المجاب عليها في التقرير

أي البلدان تحقق أكبر وأسرع نمو في مبيعات الأورام الأوروبية؟

ساهمت ألمانيا بـ 28.23% من إيرادات 2024، بينما فرنسا متوقعة لأسرع معدل نمو سنوي مركب 8.56% إلى 2030.

ما فئات العلاج التي تتوسع بسرعة في رعاية السرطان الأوروبية؟

المترافقات الدوائية بالأجسام المضادة متوقعة أن تسجل أعلى معدل نمو سنوي مركب 7.12% حتى 2030 وتعيد تشكيل استراتيجيات التسليم المستهدف.

كيف ستؤثر إصلاحات EMA على الجداول الزمنية لإطلاق الأدوية؟

الموافقات المشروطة والتقييمات السريرية المشتركة تقطع فترات التقديم إلى الإطلاق، مما يسمح للعوامل المدفوعة بالواسمات الحيوية بالوصول للمرضى في غضون سنة واحدة من البيانات المحورية.

لماذا يكتسب التسليم تحت الجلد أرضية؟

تفضيل المريض للعلاج المنزلي وأهداف احتواء تكلفة المستشفى تدفع معدل نمو سنوي مركب 7.09% لتركيبات الأورام تحت الجلد حتى 2030.

ما العقبات التي تعيق بشدة امتصاص العلاج الجديد؟

مراجعات HTA الوطنية المتباينة ومرافق الطب النووي المحدودة تبطئ اعتماد الأدوية الإشعاعية رغم التخليص التنظيمي.

أي منطقة متوقعة أن تسجل أسرع نمو إجرائي خلال فترة التوقع؟

آسيا والمحيط الهادئ مهيأة لأعلى نمو كـ

آخر تحديث للصفحة في: