حجم وحصة سوق علاج الأورام العصبية الصماء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

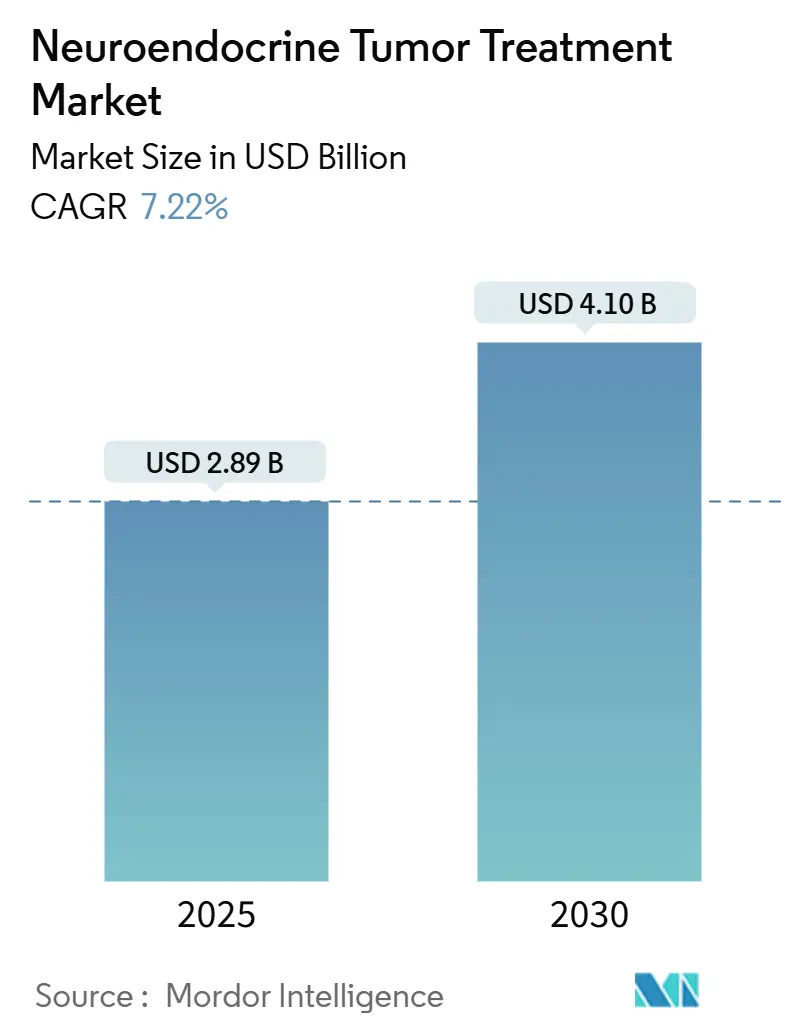

| حجم السوق (2025) | 2.89 مليار دولار أمريكي |

| حجم السوق (2030) | 4.10 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.22% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج الأورام العصبية الصماء بواسطة موردور إنتليجنس

تبلغ قيمة سوق علاج الأورام العصبية الصماء 2.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.10 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 7.22%. إن الإضافات السريعة للقدرات للنظائر المشعة الطبية، وخاصة اللوتيتيوم-177، تزيل عقد الإمداد السابقة وتسمح للمستشفيات باعتماد العلاج الإشعاعي بالنوكليد المستقبلي للببتيد (PRRT) كخيار خط أول. إن الإرشادات القادمة لـ PRRT، وحوافز الأدوية اليتيمة، والبيانات الإيجابية لـ NETTER-2 تستمر في توسيع القبول السريري. يدعم المستثمرون منصات المستحضرات الصيدلانية الإشعاعية المتكاملة عمودياً، بينما تقنيات الخزعة السائلة مثل NETest تشحذ التشخيص وتساعد في مطابقة المرضى مع العوامل الموجهة. تكتسب الأنظمة الصحية أيضاً الثقة من الصفقات الكبيرة - مصنع NOVA التابع لـ ITM وموقع كوريوم في هولندا - مما يدل على أن سلسلة إمداد النظائر المشعة يمكنها الآن التوسع.

النقاط الرئيسية للتقرير

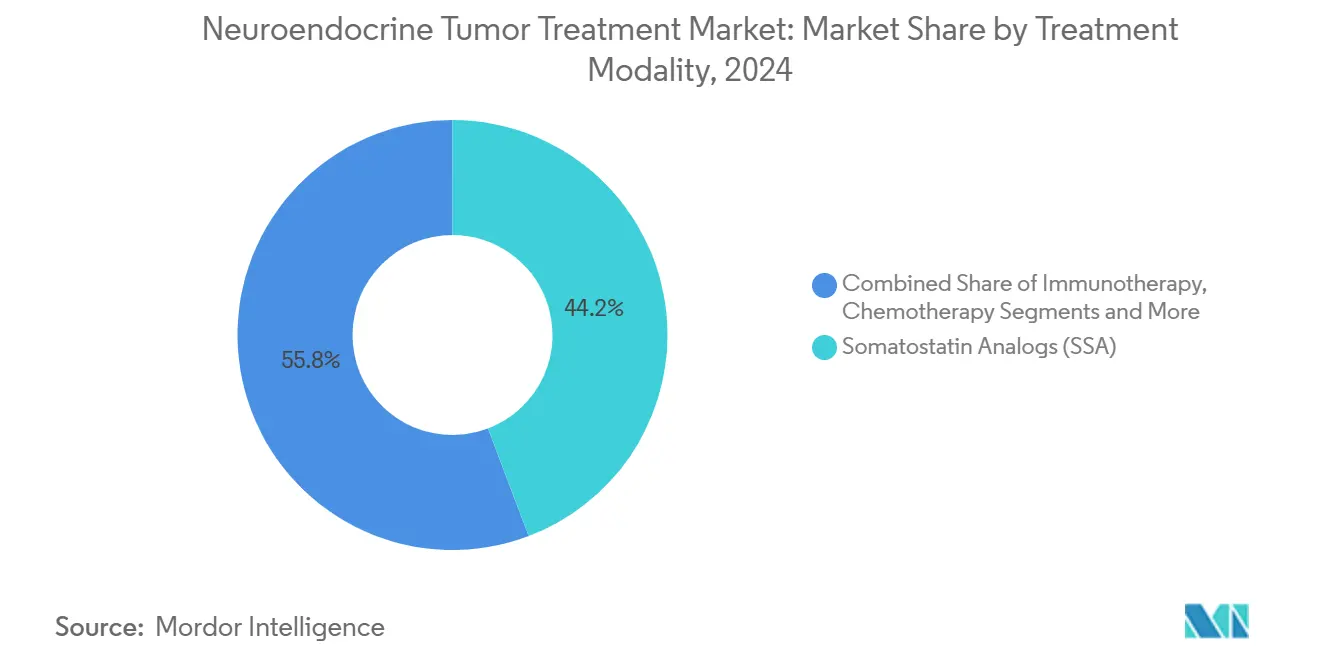

- حسب طريقة العلاج، تصدرت نظائر السوماتوستاتين بنسبة 44.23% من حصة سوق علاج الأورام العصبية الصماء في عام 2024، بينما من المتوقع أن يتقدم PRRT بمعدل نمو سنوي مركب قدره 10.32% حتى عام 2030.

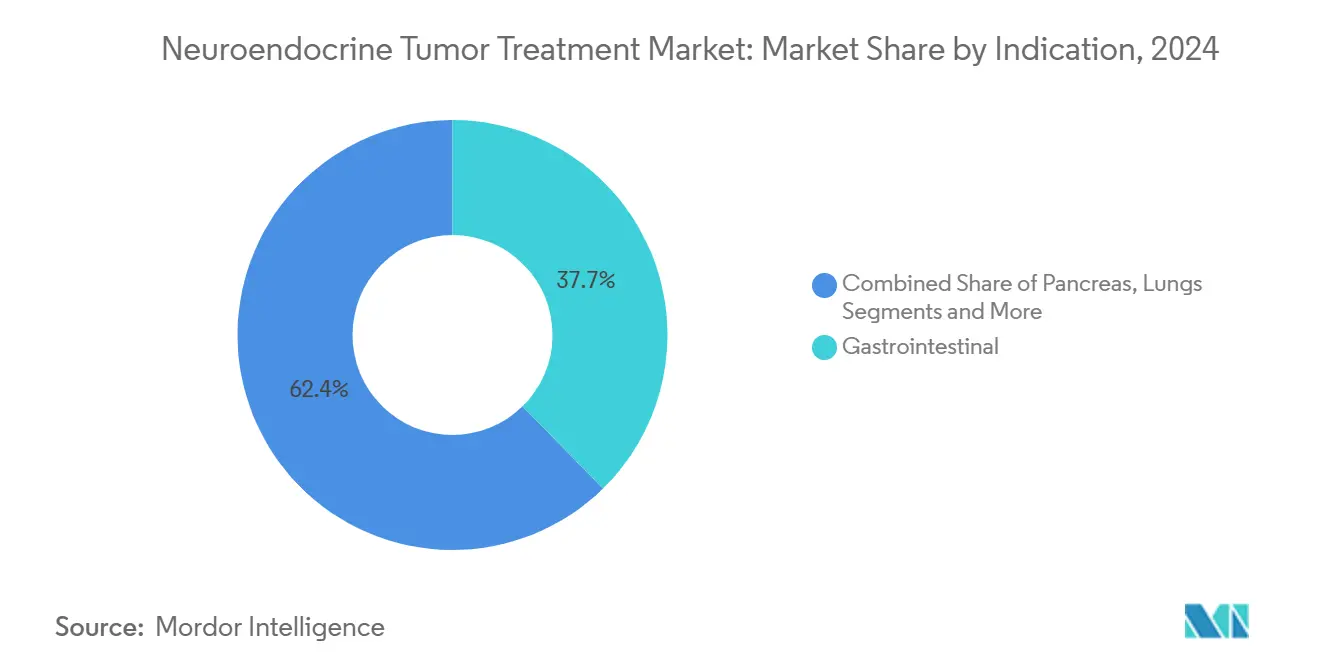

- حسب المؤشر، شكلت أورام الجهاز الهضمي 37.65% من سوق علاج الأورام العصبية الصماء في عام 2024؛ من المقرر أن تتوسع أورام البنكرياس العصبية الصماء بمعدل نمو سنوي مركب قدره 11.83% حتى عام 2030.

- حسب المستخدم النهائي، احتلت المستشفيات 60.46% من حجم سوق علاج الأورام العصبية الصماء في عام 2024، بينما ستسجل مراكز الجراحة الخارجية أسرع معدل نمو سنوي مركب قدره 9.82% حتى عام 2030.

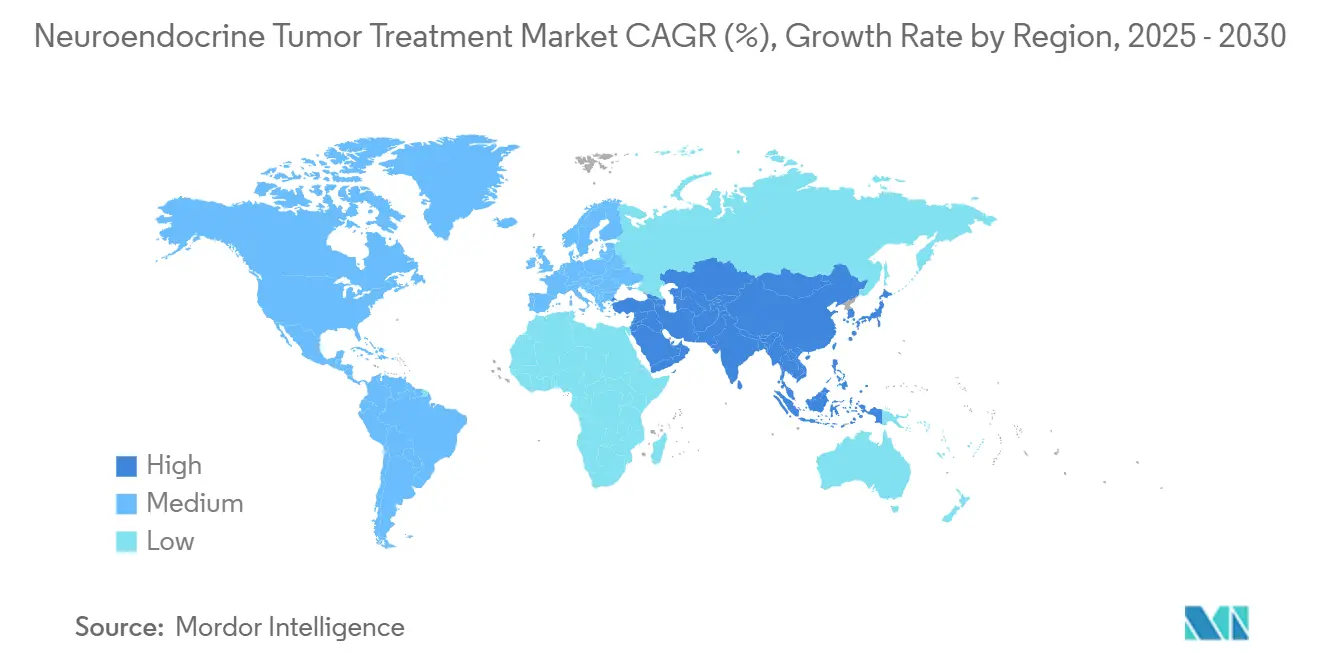

- حسب المنطقة، استحوذت أمريكا الشمالية على حصة 39.87% من حجم سوق علاج الأورام العصبية الصماء في عام 2024، بينما تظهر منطقة آسيا والمحيط الهادئ أقوى معدل نمو سنوي مركب قدره 10.06% حتى عام 2030.

اتجاهات ورؤى سوق علاج الأورام العصبية الصماء العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار الأورام العصبية الصماء | +1.2% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| التطورات في التصوير والتشخيص | +0.8% | أوروبا وأمريكا الشمالية | قصير المدى (≤ سنتان) |

| توسيع الأدوية المعتمدة الموجهة وأدوية PRRT | +1.5% | التبني المبكر في أوروبا | متوسط المدى (2-4 سنوات) |

| حوافز الأدوية اليتيمة والدفع المناسب | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، تتجه إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| اعتماد الخزعة السائلة متعددة التحليل | +0.6% | أوروبا وأمريكا الشمالية | قصير المدى (≤ سنتان) |

| إدراج الأورام العصبية الصماء في البحث والتطوير للأورام الدقيقة | +0.7% | الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار الأورام العصبية الصماء

إن التحسن المطرد في التصوير وشيخوخة السكان يرفع معدل الإصابة، حيث تحصي السجلات الهولندية ما يقرب من 1000 تشخيص جديد في عام 2024. تجيب الأنظمة الصحية من خلال إطلاق مراكز متخصصة في الأورام العصبية الصماء وتمويل قدرة النظائر المشعة. تكتشف الفرق السريرية الآن المرض في مرحلة مبكرة، مما يوسع مجموعة المرشحين لـ PRRT والعوامل الموجهة. تقدر الاستطلاعات الصناعية وجود 350,000 مريض بأورام عصبية صماء معدية معوية بنكرياسية عبر الاتحاد الأوروبي والولايات المتحدة يحتاجون إلى رعاية طويلة المدى. وبالتالي تعتمد العيادات متعددة التخصصات مسارات موحدة لإدارة الأعباء المتزايدة بكفاءة.

التطورات في التصوير والتشخيص

تتتبع الخزعة السائلة NETest مرض الحد الأدنى المجهري المتبقي بدقة أكبر من فحوصات الكروموجرانين A القديمة ويتم التحقق من صحتها عبر مراكز التميز ENETS.[1]Sarah Hofland, "The NETest Liquid Biopsy Is Diagnostic for Gastric Neuroendocrine Tumors," BMC Gastroenterology, bmcgastroenterol.biomedcentral.com عند إقرانها مع PET/CT عالي الدقة، يحصل الأطباء على رؤية شبه فورية لبيولوجيا الورم واستجابة العلاج. يدعم هذا التكامل تبديل العلاج المبكر ويدعم برامج الأورام الدقيقة التي تنتشر الآن من أوروبا إلى الولايات المتحدة. يقصر التحديث تأخيرات التشخيص، وهي حاجز طويل الأمد في رعاية الأورام العصبية الصماء.

توسيع الأدوية المعتمدة الموجهة وأدوية PRRT

موافقة وكالة الأدوية الأوروبية على Lutathera والنتائج الإيجابية لـ NETTER-2 نقلت PRRT من الإنقاذ إلى الاستخدام الأمامي، مما يظهر انخفاض خطر بنسبة 72% في تقدم المرض عند دمجها مع نظائر السوماتوستاتين. يبقى إيفيروليموس خياراً موجهاً أساسياً، بينما حصل كابوزانتينيب على رأي إيجابي من CHMP في يونيو 2025، موسعاً الخيارات للمرض المتقدم. تستكشف التجارب الآن مجموعات PARP-PRRT، مما يشير إلى استمرار تقارب الطرق.

حوافز الأدوية اليتيمة وسداد مناسب

حصرية السوق الأوروبية لعشر سنوات وإضافات الدفع الأمريكية للمستحضرات الصيدلانية الإشعاعية التشخيصية تقلل من مخاطر التطوير لعوامل الأورام العصبية الصماء النادرة. قدمت CMS دفعاً منفصلاً عندما تتجاوز الجرعات العملية العتبة المعبأة، مما يسهل اقتصاديات المستشفى للمتتبعات الجديدة. مسار EMA المبسط للأدوية اليتيمة يسرع الموافقات للمؤشرات التابعة، مما يشجع الرعاة على توسيع تغطية التسمية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للعلاجات الجديدة | −1.1% | الأكثر وضوحاً في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| محدودية وعي الأطباء وتأخر التشخيص | −0.8% | المناطق النامية | قصير المدى (≤ سنتان) |

| مخاوف السلامة مع أنظمة PRRT/العلاج الكيميائي | −0.5% | التركيز التنظيمي في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| عقد إمداد النظائر المشعة (Lu-177/Ga-68) | −0.9% | حادة في المناطق عالية الطلب | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للعلاجات الجديدة

تتطلب حقن Lutathera أجنحة مدرعة ومراقبة الإشعاع وطاقم متخصص، مما يدفع إجمالي تكاليف العلاج إلى ما فوق سعر الدواء بكثير. تتدقق هيئات تقييم التكنولوجيا الصحية في أوروبا الآن في نتائج التكلفة لكل QALY قبل إضافة عوامل إلى الصيغ. تظهر مراكز متعددة التخصصات لتجميع أحجام المرضى وخفض التكرار وتحسين فعالية التكلفة.

عقد إمداد النظائر المشعة (Lu-177/Ga-68)

على الرغم من أن مصنع NOVA التابع لـ ITM هو أكبر منتج في العالم، لا يزال الطلب العالمي يفوق العرض خلال انقطاعات الصيانة. تهدف مشاريع مثل IHI-ILLUMINATE إلى إعادة تدوير مواد التغذية الإيتربيوم وتقليل نقاط الاختناق الأولية. في الوقت نفسه، تبني ASP Isotopes خط إثراء لـ Yb-176 في جنوب أفريقيا، وهي خطوة مصممة لتنويع الإنتاج الإقليمي aspisotopes.com.

تحليل القطاعات

حسب طريقة العلاج: PRRT يظهر كمحرك نمو

احتفظت نظائر السوماتوستاتين بحصة 44.23% في سوق علاج الأورام العصبية الصماء خلال عام 2024، مما يعكس الاستخدام طويل الأمد لمراقبة الأعراض وتثبيت الورم. PRRT، مدعوماً بالتبني المجتمعي لـ [¹⁷⁷Lu]Lu-Oxodotreotide، من المتوقع أن يسجل معدل نمو سنوي مركب قدره 10.32% ويبرز كمحرك النمو الأساسي. حصلت بروتوكولات PRRT على توحيد من خلال الإرشادات الجديدة للجمعية الإيطالية للطب النووي، مما شجع التبني الأوروبي الأوسع. التقدم المتوازي في التصنيع يؤمن تدفق نظائر مشعة موثوق، مما يحافظ على الزخم.

يتجه التفضيل السريري الآن نحو الأنظمة المدمجة - PRRT بالإضافة إلى نظائر السوماتوستاتين، أو PRRT جنباً إلى جنب مع مثبطات إصلاح DNA قيد التحقيق - وبالتالي توسيع السكان القابلين للعلاج. يحافظ العلاج الكيميائي على دوره للسرطانات سيئة التمايز، بينما تستكشف تجارب العلاج المناعي - العلاج الكيميائي الناشئة التآزر في المرض عالي الدرجة.[2]Javier Lamarca, "Nivolumab Plus Platinum-Chemotherapy in Advanced Grade 3 NEC: NICE-NEC Trial," Nature Communications, nature.com العلاج الموجه، بقيادة إيفيروليموس وكابوزانتينيب، يقدم خيارات فردية للمرضى غير المناسبين للعلاج الإشعاعي النوكليدي، مما يؤكد كيف يستمر سوق علاج الأورام العصبية الصماء في التنويع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المؤشر: أورام البنكرياس العصبية الصماء تقود الابتكار

مثلت أورام الجهاز الهضمي 37.65% من سوق علاج الأورام العصبية الصماء في عام 2024، مرتكزة على مسارات سريرية ناضجة واستخدام روتيني لنظائر السوماتوستاتين. أورام البنكرياس العصبية الصماء هي حدود النمو، تظهر معدل نمو سنوي مركب قدره 11.83% حتى عام 2030، مدعومة بإيفيروليموس وكابوزانتينيب ودراسات PRRT المحتملة التي تستهدف هذه المجموعة الفرعية.[3]Ana E. Rodríguez-López, "A Randomized Clinical Trial Evaluating 177Lu-Edotreotide Versus Everolimus in Lung and Thymus NETs: The LEVEL Study," BMC Cancer, bmccancer.biomedcentral.com ترى أورام الرئة والغدة الصعترية العصبية الصماء أيضاً اهتماماً بحثياً متزايداً، مع تجربة LEVEL التي تسلط الضوء على مكاسب البقاء المحتملة من ¹⁷⁷Lu-edotreotide.

تختلف بيولوجيا الورم بشكل كبير عبر المواقع، مما يدفع الباحثين إلى تصنيف التجارب حسب الموقع الأولي. آفات الأمعاء الوسطى غالباً ما تستجيب بشكل أفضل لـ PRRT، بينما الآفات البنكرياسية الأولية تستفيد من النهج الموجهة والجراحية المتتابعة. هذا التنوع يدفع التحسين المستمر للبروتوكول ويغذي تطوير المنتجات عبر صناعة علاج الأورام العصبية الصماء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المراكز الخارجية تكتسب زخماً

سيطرت المستشفيات على 60.46% من حصة سوق علاج الأورام العصبية الصماء في عام 2024 بفضل أجنحة الطب النووي الداخلية والفرق متعددة التخصصات. بروتوكولات PRRT الخارجية، مع ذلك، تنقل الإدارة نحو مراكز الجراحة الخارجية، والتي من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 9.82%. تستفيد هذه المراكز من مسارات مبسطة تقصر إقامة المريض وتقلل النفقات العامة. تشارك العيادات المتخصصة في الأورام مع موردي النظائر المشعة لدمج خدمات العلاج التشخيصي، مما يجزئ المشهد التسليمي أكثر.

تبقى المستشفيات الأكاديمية مراكز ابتكار، تجري تجارب محورية تشكل المعايير المستقبلية. تضمن تعاوناتها مع منتجي النظائر المشعة التجارية الوصول المبكر إلى المركبات من الجيل التالي، مما يسمح بترجمة أسرع من المختبر إلى السرير. هذا التفاعل يحافظ على خط أنابيب تكنولوجيا سوق علاج الأورام العصبية الصماء بينما يوسع الوصول المجتمعي.

التحليل الجغرافي

تصدرت أمريكا الشمالية بحصة 39.87% من حجم سوق علاج الأورام العصبية الصماء في عام 2024. دفع Medicare المنفصل للمتتبعات عالية التكلفة وسجل FDA في الموافقات في الوقت المناسب يدعم التبني المبكر. مراكز السرطان الأمريكية الرئيسية تدمج بالفعل PRRT مع العوامل الموجهة ومثبطات نقاط التفتيش في إعدادات التجربة، بينما النظام الشامل في كندا يسدد مؤشرات PRRT الأساسية على المستوى الوطني.

تستفيد أوروبا من مسار EMA للأدوية اليتيمة والأطر الدافعة المنسقة التي تبسط الوصول إلى علاجات الأمراض النادرة. القدرة المحلية على النظائر المشعة، ولا سيما خط Lu-177 التابع لكوريوم في هولندا، يقوي أمان الإمداد. ألمانيا وفرنسا والمملكة المتحدة تستضيف شبكات كثيفة من المراكز المعتمدة من ENETS، مما يضمن الجودة المتسقة عبر الحدود. الدول الأوروبية الجنوبية توسع القدرات من خلال صناديق التماسك الأوروبية وبرامج التدريب المشتركة.

تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 10.06%، مدفوعة بالتصريح التنظيمي السريع في اليابان للعوامل التشخيصية وبناء البنية التحتية للأورام في الصين. تدعم أستراليا PRRT تحت نظام المنافع الصيدلانية، بينما كوريا الجنوبية والهند تؤسس شراكات مع شركات النظائر المشعة الأوروبية. المصنعون الإقليميون يستثمرون في سلاسل التوريد المحلية لتجنب تأخير الاستيراد، مما يسرع اختراق سوق علاج الأورام العصبية الصماء.

المشهد التنافسي

يظهر سوق علاج الأورام العصبية الصماء تركزاً معتدلاً حيث تتسابق الشركات الصيدلانية الراسخة مع المتخصصين في المستحضرات الصيدلانية الإشعاعية الناشئة. نشرت لانثيوس أكثر من مليار دولار أمريكي على Evergreen Theragnostics و Life Molecular Imaging لتأمين إنتاج النظائر المشعة والمتتبعات الجديدة. تبقى نوفارتس لاعباً أساسياً، تحافظ على دراسات Lutathera ما بعد التسويق وتجمع الأصول مع نظائر السوماتوستاتين. وسعت إبسن ترخيص كابوزانتينيب بعد بيانات المرحلة الثالثة القوية في الأورام العصبية الصماء المتقدمة.

المتخصصون مثل ITM وكوريوم وEckert & Ziegler يدمجون عمودياً إثراء النظائر المشعة وتصنيع الأدوية، حماية الهوامش وموثوقية الإمداد. تسعى كرينيتيكس لـ paltusotine الفموي لمتلازمة السرطاوي، إضافة مميز غير إشعاعي صيدلاني. الاتحادات الأكاديمية-الصناعية تسرع بحث الجسيمات الألفا، تلمح إلى منافسة الموجة التالية. معاً، هذه الحركات تبقي ضغط التسعير تحت السيطرة بينما توسع الخيارات العلاجية للأطباء في جميع أنحاء العالم.

قادة صناعة علاج الأورام العصبية الصماء

-

شركة فايزر المحدودة

-

نوفارتس أي جي

-

إبسن

-

شركة إيلي ليلي

-

إف. هوفمان-لا روش المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: حصلت إبسن على رأي إيجابي من CHMP يوصي بـ Cabometyx للأورام العصبية الصماء البنكرياسية وخارج البنكرياسية المتقدمة.

- مارس 2025: حصلت إكسيليكسيس على موافقة FDA لـ CABOMETYX في المرضى البالغين والمراهقين المصابين بأورام عصبية صماء بنكرياسية وخارج بنكرياسية جيدة التمايز تم علاجها سابقاً.

نطاق تقرير سوق علاج الأورام العصبية الصماء العالمي

وفقاً لنطاق التقرير، الورم العصبي الصماوي هو الورم النادر الذي ينشأ من خلايا الجسم المتخصصة، تسمى الخلايا العصبية الصماء، يُعرف باسم الورم العصبي الصماوي. ينشأ الورم العصبي الصماوي من خلايا تنتج الهرمونات وبالتالي، ينتج ويطلق الهرمونات في الدم استجابة للإشارات المستقبلة من الجهاز العصبي. يمكن أن يحدث في أي مكان في الجسم، ولكنه يحدث بشكل أكثر شيوعاً في البنكرياس والجهاز الهضمي والرئتين والمستقيم والزائدة الدودية. يمكن أن يكون الورم العصبي الصماوي إما حميداً (غير سرطاني) أو خبيثاً (سرطانياً). يتم تقسيم سوق علاج الأورام العصبية الصماء حسب المنتجات (نظائر السوماتوستاتين، العلاج الموجه، العلاج الكيميائي وأخرى)، المؤشر (الرئتان، البنكرياس، الجهاز الهضمي وأخرى)، المستخدم النهائي (المستشفيات، العيادات وأخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير قيماً (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| نظائر السوماتوستاتين (SSA) |

| العلاج الإشعاعي بالنوكليد المستقبلي للببتيد (PRRT) |

| العلاج الموجه (TKI/mTOR) |

| العلاج المناعي (ICI) |

| العلاج الكيميائي |

| أخرى (الإنترفيرون، الداعم) |

| الجهاز الهضمي (الأمعاء الوسطى) |

| البنكرياس |

| الرئة |

| مواقع الأورام العصبية الصماء الأخرى |

| المستشفيات |

| العيادات المتخصصة/الأورام |

| مراكز الجراحة الخارجية |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب طريقة العلاج | نظائر السوماتوستاتين (SSA) | |

| العلاج الإشعاعي بالنوكليد المستقبلي للببتيد (PRRT) | ||

| العلاج الموجه (TKI/mTOR) | ||

| العلاج المناعي (ICI) | ||

| العلاج الكيميائي | ||

| أخرى (الإنترفيرون، الداعم) | ||

| حسب المؤشر | الجهاز الهضمي (الأمعاء الوسطى) | |

| البنكرياس | ||

| الرئة | ||

| مواقع الأورام العصبية الصماء الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات المتخصصة/الأورام | ||

| مراكز الجراحة الخارجية | ||

| المعاهد الأكاديمية والبحثية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

1. ما هو الحجم الحالي لسوق علاج الأورام العصبية الصماء؟

يقف السوق عند 2.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.10 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 7.22%.

2. أي فئة علاجية تقود الإيرادات اليوم؟

تبقى نظائر السوماتوستاتين الفئة الأكبر، تحتل 44.23% من إيرادات 2024.

3. لماذا ينمو العلاج الإشعاعي بالنوكليد المستقبلي للببتيد (PRRT) بسرعة كبيرة؟

النتائج الإيجابية لـ NETTER-2 وتوسع إمداد النظائر المشعة يمكّن PRRT من تسجيل معدل نمو سنوي مركب قدره 10.32%، مما يجعله الطريقة الأسرع نمواً.

4. أي منطقة تتوسع بأسرع ما يمكن؟

تظهر منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 10.06% مع تحسن القدرة التشخيصية والسداد.

آخر تحديث للصفحة في: