حجم وحصة سوق أدوية الرعاية الداعمة للسرطان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

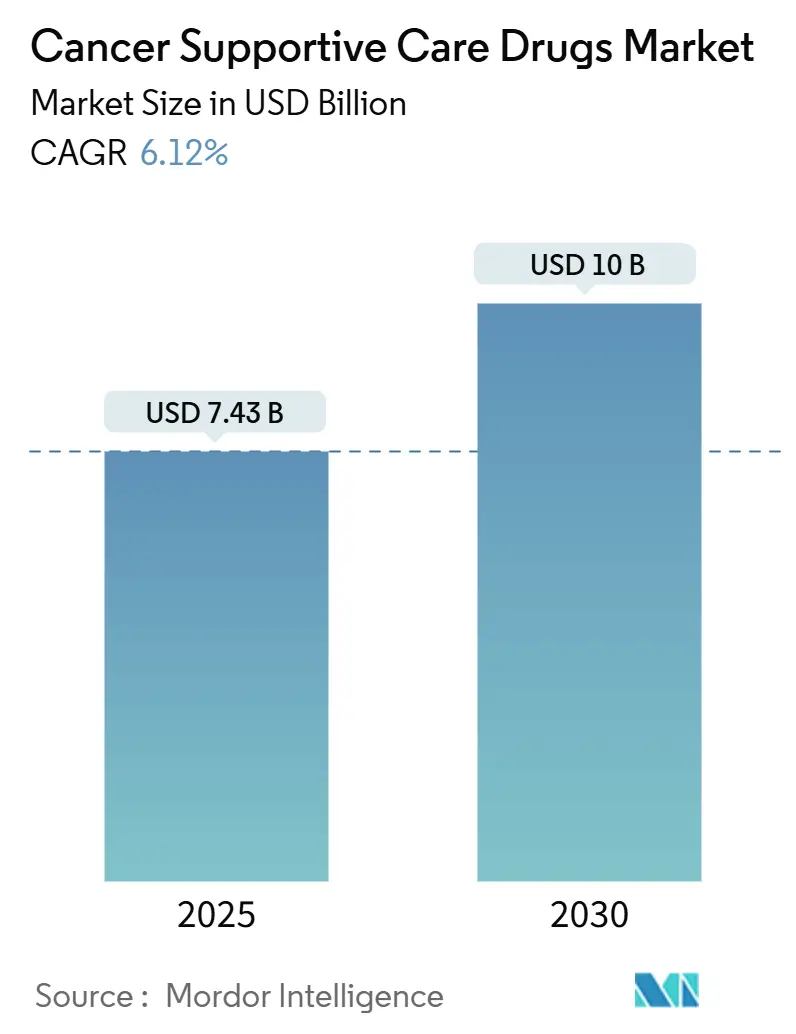

| حجم السوق (2025) | 7.43 مليار دولار أمريكي |

| حجم السوق (2030) | 10 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.12% CAGR |

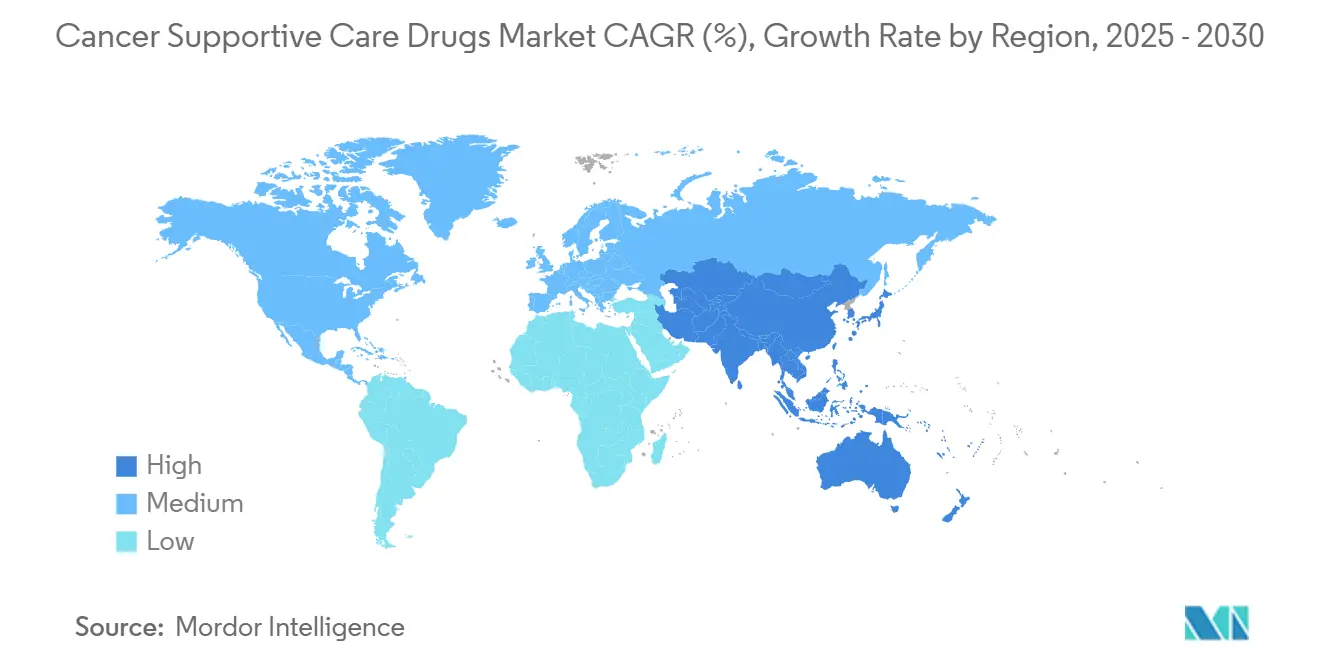

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

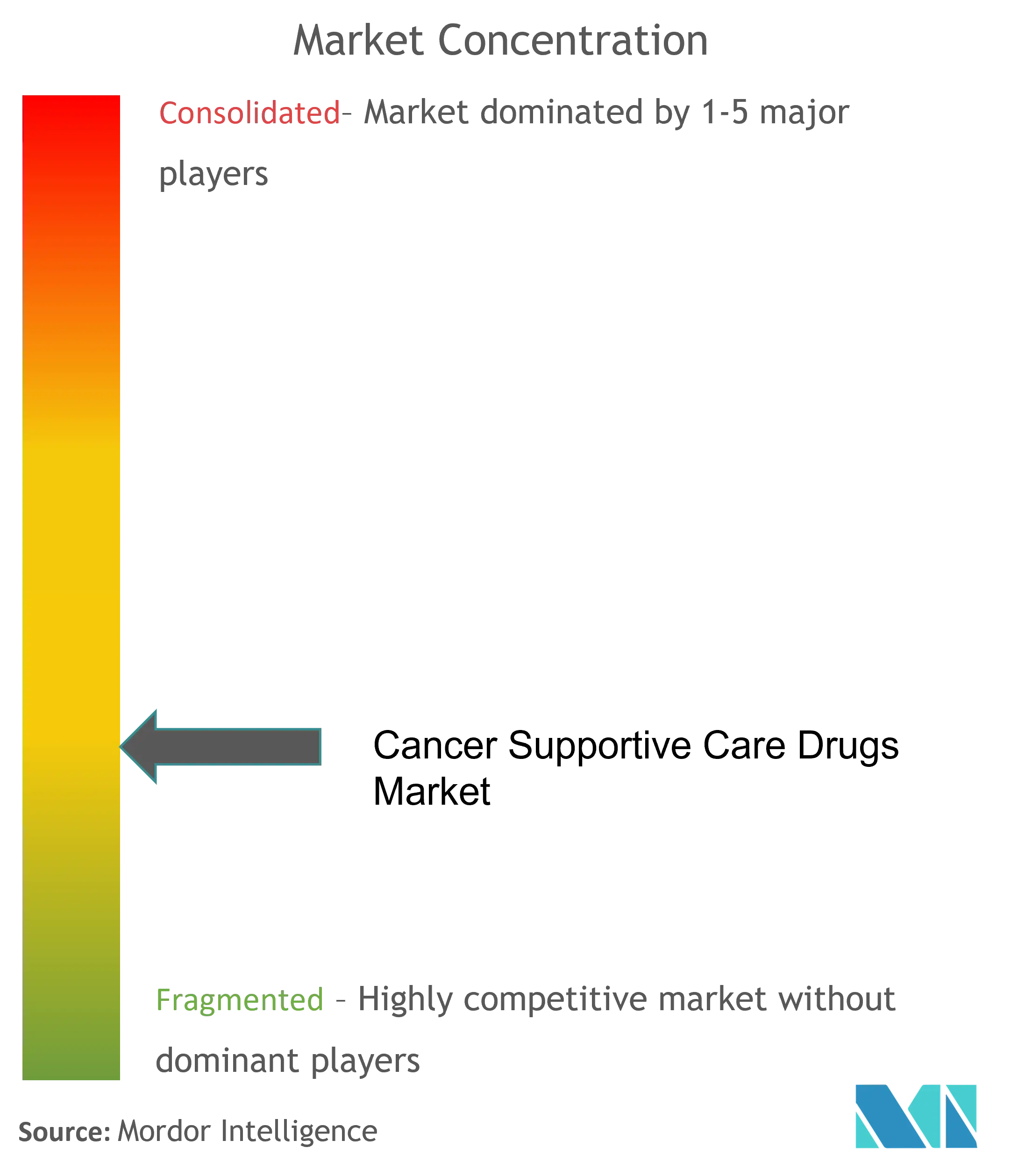

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية الرعاية الداعمة للسرطان من قبل Mordor Intelligence

تم تقييم حجم سوق أدوية الرعاية الداعمة للسرطان بـ 7.43 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 10.00 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب 6.12%. يعكس هذا التوسع ارتفاع معدلات الإصابة بالسرطان عالمياً، والاستخدام الأوسع للعلاج الكيميائي متعدد العوامل، والرياح التنظيمية المواتية للأدوية البيولوجية المماثلة منخفضة التكلفة. يشجع القبول المتزايد لنماذج السداد القائمة على القيمة على الاستخدام المبكر والمدفوع بالبروتوكول للعلاجات الداعمة، بينما يغذي الطلب من المرضى على التركيبات ذاتية الإعطاء الابتكار في المنتجات الفموية وتحت الجلدية. تشتد الضغوط التنافسية مع فوز G-CSFs البيولوجية المماثلة والعوامل الواقية للعظام بالاعتماد السريع، مما يقلص تكاليف الاستحواذ دون التضحية بالفعالية. في الوقت نفسه، يركز دافعو التأمين ومقدمو الخدمات على تقليل إعادة دخول المستشفيات، وهو هدف يرتبط ارتباطاً وثيقاً بالالتزام الأكثر اتساقاً بالرعاية الداعمة. هذه العوامل المتقاربة تدعم نظرة صحية لسوق أدوية الرعاية الداعمة للسرطان حتى عام 2030.

النقاط الرئيسية للتقرير

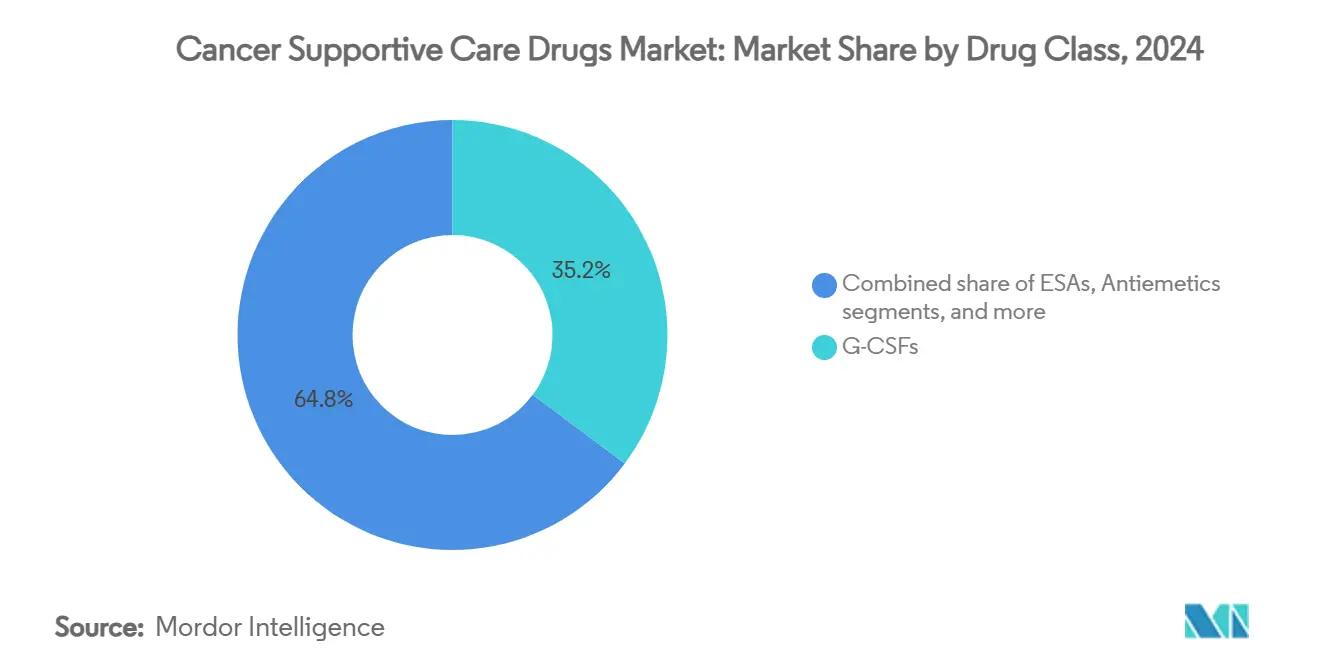

- حسب فئة الدواء، احتلت G-CSFs نسبة 35.23% من حصة سوق أدوية الرعاية الداعمة للسرطان في عام 2024، بينما من المتوقع أن تتقدم العوامل الموضعية بمعدل نمو سنوي مركب 8.43% حتى عام 2030.

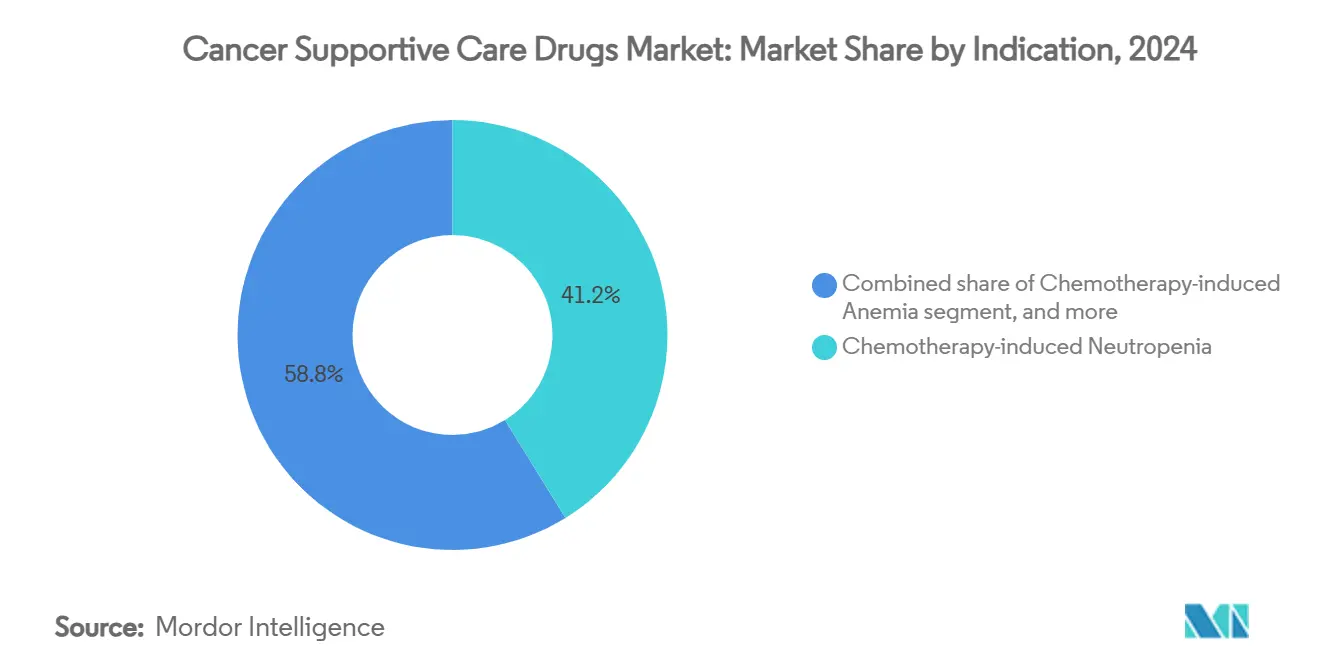

- حسب دواعي الاستعمال، شكل نقص العدلات المحفز بالعلاج الكيميائي 41.23% من الطلب في عام 2024؛ علاجات فقر الدم المحفز بالعلاج الكيميائي مقررة للتوسع بمعدل نمو سنوي مركب 8.67% حتى عام 2030.

- حسب قناة التوزيع، هيمنت صيدليات المستشفيات على 52.45% من حجم سوق أدوية الرعاية الداعمة للسرطان في عام 2024، بينما تسجل الصيدليات الإلكترونية معدل نمو سنوي مركب 9.34% بين 2025-2030.

- جغرافياً، تصدرت أمريكا الشمالية بحصة إيرادات 43.23% في عام 2024؛ من المتوقع أن ترتفع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 7.45% حتى عام 2030.

اتجاهات ورؤى سوق أدوية الرعاية الداعمة للسرطان العالمية

تحليل تأثير العوامل المحركة

| العامل المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء المتنامي للسرطان عالمياً | +1.8% | عالمي، الأعلى في آسيا والمحيط الهادئ والسكان المسنين في الغرب | طويل الأمد (≥ 4 سنوات) |

| الاعتماد المتزايد على العلاج الكيميائي والأنظمة المركبة | +1.5% | أمريكا الشمالية وأوروبا مع البنية التحتية المتقدمة للأورام | متوسط الأمد (2-4 سنوات) |

| إدخال الأدوية البيولوجية المماثلة الفعالة من حيث التكلفة | +1.2% | أوروبا وأمريكا الشمالية رائدتان؛ التوسع إلى آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| التحول نحو نماذج رعاية الأورام القائمة على القيمة | +0.9% | أمريكا الشمالية أساسية، أوروبا اعتماد ثانوي | متوسط الأمد (2-4 سنوات) |

| توسع التركيبات الفموية وتحت الجلدية التي تمكن الرعاية المنزلية | +0.8% | الأسواق المتقدمة في البداية؛ انتشار عالمي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء المتنامي للسرطان عالمياً

ترتفع الحالات الجديدة بشكل حاد: تتوقع IARC 28.4 مليون تشخيص سنوي بحلول عام 2040، بزيادة 55% عن عام 2020. المرضى الأصغر سناً - أولئك الذين تقل أعمارهم عن 50 عاماً - شهدوا ارتفاعاً بنسبة 79% في معدلات الإصابة بالسرطان بين عامي 1990 و2019، مما يؤدي إلى آفاق بقاء أطول ودورات علاج متكررة. هذه التحولات الديموغرافية تطيل التعرض للأنظمة مثبطة النخاع العظمي، مما يرفع الطلب على G-CSFs ومضادات القيء وعلاجات فقر الدم عبر سوق أدوية الرعاية الداعمة للسرطان. الضغط الاقتصادي مهم بالمثل؛ أنفقت أوروبا وحدها 199 مليار يورو على السرطان في عام 2018، مع تخصيص 32 مليار يورو لأدوية الأورام. النمو في آسيا والمحيط الهادئ واضح، كما يتضح من الإنفاق المتوقع للصين على الأورام البالغ 12.7 مليار دولار أمريكي بحلول عام 2026، مما يعزز مجالاً كبيراً لاعتماد الرعاية الداعمة.

الاعتماد المتزايد على العلاج الكيميائي والأنظمة المركبة

تهيمن البروتوكولات المركبة الآن على العلاج الأول للأورام الصلبة والخبائث الدموية، مما يرفع السميات الدموية من الدرجة 3-4 بنسبة 40-60% مقارنة بالعلاج الأحادي[1]Scientific American staff, "Combination regimens reshape toxicity patterns," Scientific American, scientificamerican.com. النتيجة هي الاستخدام المستمر للـ G-CSFs الوقائية، وعوامل تحفيز تكوين الكريات الحمراء، ومضادات القيء من الجيل التالي. المقترنات الجديدة من الأجسام المضادة والأدوية، مثل trastuzumab deruxtecan، تضيف سميات رئوية وهضمية فريدة إلى ملفات الأحداث الضائرة التقليدية، مما يوسع النطاق السريري لسوق أدوية الرعاية الداعمة للسرطان. مع دمج أطباء الأورام للعوامل المستهدفة مع العلاج الكيميائي الأساسي، تتوسع بروتوكولات الرعاية الداعمة لتشمل الوقاية من الآثار الجانبية السامة للخلايا والمناعية.

التحول نحو نماذج رعاية الأورام القائمة على القيمة

وفر نموذج CMS لتعزيز الأورام 6 ملايين دولار أمريكي مع الحفاظ على مقاييس الجودة خلال انتشاره الأولي. مثل هذه الأطر تكافئ الممارسات التي تتجنب الزيارات الطارئة من خلال إدارة السمية الاستباقية، مما يرفع القيمة الاستراتيجية لمضادات القيء وعوامل النمو وعوامل السيطرة على الألم. التمويل الاستثماري يتتبع هذا الاتجاه: حصلت Thyme Care على 95 مليون دولار أمريكي لبناء ملاحة رعاية مدفوعة بالتحليلات تدمج العلاجات الداعمة الموجهة بالإرشادات. مع انتشار الاعتماد إلى دافعي التأمين التجاري، يجب على مصنعي الأدوية إظهار مكاسب النتائج في العالم الحقيقي لحماية الوضع في قوائم الأدوية في سوق أدوية الرعاية الداعمة للسرطان.

توسع التركيبات الفموية وتحت الجلدية التي تمكن الرعاية المنزلية

تؤكد أنابيب التطوير على الجرعات المنزلية، من مضادات القيء الفموية التي تخفف الغثيان المتأخر إلى أنظمة G-CSF للحقن على الجسم التي تحرر المرضى من زيارات العيادة في اليوم التالي. هذه الابتكارات تتماشى مع التفضيلات المتسارعة بالوباء للرعاية عن بُعد وتقلل من النفقات العامة للمرافق. الإطلاقات المبكرة في أمريكا الشمالية وأوروبا تظهر تحسينات في الالتزام، والعلاوة على الراحة تدعم مرونة تسعير معتدلة. على المدى الطويل، تدعم مقاييس تحسن نوعية الحياة الإدراج في قوائم الأدوية، مما يعزز نمو الحجم المستدام لسوق أدوية الرعاية الداعمة للسرطان.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ظهور العلاجات المستهدفة والمناعية للأورام ذات السمية المنخفضة | −1.4% | عالمي؛ الأقوى في المناطق عالية الدخل | متوسط الأمد (2-4 سنوات) |

| مخاوف السلامة حول سوء استخدام المواد الأفيونية والأحداث التخثرية المرتبطة بـ ESA | −0.8% | أمريكا الشمالية قلق أساسي؛ زيادة الوعي العالمي | قصير الأمد (≤ 2 سنة) |

| ضغوط التسعير من أنظمة التسعير المرجعي والمناقصات | −0.6% | أوروبا، وأجزاء من أمريكا اللاتينية، ومراكز مشتريات مختارة في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| الاستخدام المتزايد لإدارة الأعراض الرقمية مما يقلل الطلب الدوائي | −0.5% | الأسواق المتقدمة مع انتشار عالي للرعاية الصحية عن بُعد | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ظهور العلاجات المستهدفة والمناعية للأورام ذات السمية المنخفضة

مثبطات نقاط التفتيش المناعية ومثبطات الجزيئات الصغيرة الدقيقة كثيراً ما تحافظ على نخاع العظم، مما يؤدي إلى معدلات نقص عدلات أقل بنسبة 60-70% مقارنة بالعلاج الكيميائي التقليدي. وبالتالي، قد تتراجع أحجام G-CSF في المناطق التي تصبح فيها هذه الطرق معايير الخط الأول. ومع ذلك، فإن تفويض الرعاية الداعمة يتطور بدلاً من أن يختفي: الأحداث الضائرة المتعلقة بالمناعة تتطلب الكورتيكوستيرويدات، والاستبدال الهرموني، والعوامل الجلدية التي تشغل مجالات علاجية مجاورة ضمن سوق أدوية الرعاية الداعمة للسرطان. يمكن للمصنعين الذين يغيرون خطوط الإنتاج نحو هذه الاحتياجات الناشئة أن يعوضوا التآكل في الفئات التقليدية.

مخاوف السلامة حول سوء استخدام المواد الأفيونية والأحداث التخثرية المرتبطة بـ ESA

انخفضت وصفات المواد الأفيونية لعلم الأورام في الولايات المتحدة بشكل ملحوظ، مع ارتفاع نسبة المرضى الذين لا يتلقون مواد أفيونية. التدقيق التنظيمي حول سوء الاستخدام، إلى جانب زيادة مسؤولية الواصف، يقلل متوسط مكافئات المورفين اليومية، مما يساهم في نمو أبطأ - أو انكماش صريح - في قطاع إدارة الألم. الحذر المتوازي يحيط بعوامل تحفيز تكوين الكريات الحمراء بعد اكتشاف إشارة تخثرية، مما يستدعي استراتيجيات تقييم المخاطر التي تحد من الجرعات وتشدد اختيار المرضى. هذه الضغوط تعدل التوسع الإجمالي لسوق أدوية الرعاية الداعمة للسرطان رغم توسع عبء المرض.

تحليل القطاعات

حسب فئة الدواء: النمو المدفوع بالأدوية البيولوجية المماثلة في الفئات الأساسية

مثلت G-CSFs نسبة 35.23% من سوق أدوية الرعاية الداعمة للسرطان في عام 2024، مما يؤكد دورها المحوري في الوقاية من نقص العدلات. تنبع مرونة القطاع من كبت النخاع العظمي الذي يمكن التنبؤ به المحفز بالعلاج الكيميائي عبر أنواع الأورام والتأييد القوي في الإرشادات السريرية. الاعتماد السريع للأدوية البيولوجية المماثلة يضغط أسعار الوحدة لكنه يوسع انتشار العلاج، مما يحافظ على الإيرادات في مسار تصاعدي. العوامل الموضعية، بما في ذلك غسولات الفم الستيرويدية والهلام الحاجز لالتهاب الأغشية المخاطية، تسجل معدل نمو سنوي مركب 8.43% حتى عام 2030 من خلال معالجة السميات التي تكتسب وضوحاً مع إطالة البقاء. تبقى ESAs ضرورية لفقر الدم غير المستجيب لنقل الدم لكنها تواجه رياحاً معاكسة معتدلة من وضع العلامات الأمنية. تحافظ مضادات القيء على مكاسب تدريجية، مدعومة بإطلاقات مجموعات الجرعات الثابتة التي تستهدف القيء المتأخر. البيسفوسفونات والأدوية البيولوجية المماثلة لـ denosumab تنمو بثبات إلى جانب ارتفاع خطر الأحداث المتعلقة بالهيكل العظمي في الأعمار المتقدمة. في الوقت نفسه، ينخفض الطلب على المواد الأفيونية، مما يعكس تغيير نماذج السيطرة على الألم. إجمالاً، هذه الاتجاهات توضح كيف أن تطور الممارسة السريرية وتحولات السداد تعيد تشكيل المشهد لفئة الأدوية ضمن سوق أدوية الرعاية الداعمة للسرطان باستمرار.

من ناحية الإيرادات، من المتوقع أن يتوسع حجم سوق أدوية الرعاية الداعمة للسرطان لـ G-CSFs بقوة خلال أفق التوقعات، حتى مع تكثف المنافسة السعرية. على العكس، تنخفض إيرادات المواد الأفيونية بسبب انخفاض متوسط الجرعات اليومية رغم استقرار أعداد المرضى، مما يبرر تأكيد دافعي التأمين على البدائل المخففة للمخاطر. الابتكار المستمر في التركيبات الموضعية وتحت الجلدية يساعد المصنعين على التنويع بما يتجاوز الحقن المتجانسة، مما يرسي نمواً مستداماً برقمين في الفئات الفرعية الأحدث.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب دواعي الاستعمال: التركيز المتزايد على نقاط نهاية جودة الحياة

احتفظ نقص العدلات المحفز بالعلاج الكيميائي بحصة 41.23% من سوق أدوية الرعاية الداعمة للسرطان في عام 2024 بفضل انتشاره العالمي والعواقب السريرية المقنعة. مضاعفات العدوى تؤدي إلى إقامات أطول في المستشفى، مما يعزز اقتصاديات التدخل الوقائي. تنمو علاجات فقر الدم بشكل أسرع بمعدل نمو سنوي مركب 8.67%، مدفوعة بالأدلة المتزايدة على أن تحسين الهيموجلوبين يعزز الحالة الوظيفية ويدعم كثافة الجرعة. تبقى إدارة الغثيان والقيء ركيزة أساسية، لكن الملفات المحفزة للقيء المتطورة تستدعي طبقات مضادة للقيء أكثر دقة. تكتسب بروتوكولات فقدان العظام زخماً مع امتداد البقاء النقيلي لأكثر من خمس سنوات للعديد من الأورام الصلبة، وخاصة سرطان الثدي والبروستاتا. إدارة الألم تشير إلى محورة تدريجية نحو الأنظمة متعددة الطرق التي تجمع بين التدخلات غير الدوائية والتعرض المنخفض للمواد الأفيونية، وهو اتجاه من المقرر أن يؤثر على حجم سوق أدوية الرعاية الداعمة للسرطان للمسكنات.

الرعاية الداعمة للسميات الناشئة المرتبطة بمقترنات الأجسام المضادة والأدوية - مثل مرض الرئة الخلالي - توسع قائمة دواعي الاستعمال، مما يلمح إلى فرص في خط الإنتاج. خلال فترة التوقعات، من المقرر أن ترتفع حصة سوق أدوية الرعاية الداعمة للسرطان لعلاجات فقر الدم، مما يضيق الفجوة مع تدخلات نقص العدلات حيث يخفف دافعو التأمين قيود ESA تحت برامج مراقبة صارمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: الوصول متعدد القنوات يعيد تعريف تجربة المريض

سيطرت صيدليات المستشفيات على 52.45% من حجم سوق أدوية الرعاية الداعمة للسرطان في عام 2024، مستفيدة من العلاقات المدمجة مع الأطباء ومراكز التسريب في الموقع. تستمر هيمنتها في بيئات الرعاية الحادة حيث حل الأحداث الضائرة الفوري أمر حتمي. السلاسل التجارية تلبي المرضى المستقرين على مضادات القيء الصيانة أو عوامل الألم الفموية، مستفيدة من الراحة وبرامج الولاء. الصيدليات الإلكترونية، التي تتوسع بمعدل نمو سنوي مركب 9.34%، تلبي التفضيل المتزايد للتوصيل المنزلي، وخاصة بين الأفراد المثبطين مناعياً الذين يسعون لتقليل التعرض للمستشفى. أدوات استشارة الصيدلة عن بُعد تعزز الالتزام، بينما التسعير الشفاف يجد صدى لدى المستهلكين المهتمين بالقيمة. الصيدليات المتخصصة المدمجة ضمن أنظمة صحية كبيرة تجمع الخدمات عالية اللمس، مثل اللوجستيات المتحكمة بالحرارة للأدوية البيولوجية ودعم التنقل في التأمين. هذه النماذج تعزز جميعاً الاستمرارية العلاجية، مما يعزز الطبيعة متعددة القنوات لسوق أدوية الرعاية الداعمة للسرطان.

مع مرور الوقت، تتوقع صناعة أدوية الرعاية الداعمة للسرطان أن تستحوذ القنوات الرقمية على حصة تدريجية مع نضج الأطر التنظيمية حول الوصف الإلكتروني للمواد المتحكم بها. ومع ذلك، تبقى صيدليات المستشفيات حاسمة لدعم دورة العلاج الكيميائي الأولى، مما يوضح التعايش الدائم لنماذج التوزيع المركزية واللامركزية.

التحليل الجغرافي

شكلت أمريكا الشمالية 43.23% من الإيرادات العالمية في عام 2024، مدعومة بالبنية التحتية المتقدمة للأورام والتغطية التأمينية الواسعة التي تسدد للأدوية البيولوجية عالية التكلفة. المشاريع التجريبية القائمة على القيمة مثل نموذج تعزيز الأورام تظهر وفورات قابلة للقياس، مما يشجع التكرار عبر دافعي التأمين التجاري ويعزز اعتماد الرعاية الداعمة المتوافق مع الإرشادات.

تقف أوروبا كثاني أكبر سوق إقليمي. المشتريات الجارة للأدوية البيولوجية المماثلة خفضت أسعار أدوية السرطان بما يصل إلى 97.8% في بلدان مختارة، مما يوسع الوصول ويحد من التأثير على الميزانية[2]Generics and Biosimilars Initiative editors, "Europe's cancer biosimilar savings," gabionline.net. تخصص الأنظمة الصحية الوطنية إنفاقاً كبيراً - 32 مليار يورو في عام 2018 - لأدوية الأورام، مما يدل على التزام سياسي قوي بتغطية العلاج الداعم. التباين في السداد عبر الدول الأعضاء يدفع المصنعين لتخصيص استراتيجيات التسعير، لكن أطر HTA الواسعة الانتشار تضمن بقاء فعالية التكلفة في المقدمة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 7.45%، مدفوعة بشيخوخة السكان، وتوسع الطبقات الوسطى، وانتشار التأمين الأوسع. إنفاق الصين على الأورام في طريقه للوصول إلى 12.7 مليار دولار أمريكي بحلول عام 2026، بينما تحرر الهند قواعد الاستثمار الأجنبي المباشر لحفز التصنيع المحلي للأدوية البيولوجية. برامج الفحص الحكومية وارتفاع معرفة القراءة التشخيصية تزيد معدلات الكشف المبكر، مما يترجم إلى مجموعات معالجة أكبر وطلب مستدام في سوق أدوية الرعاية الداعمة للسرطان.

تشكل أمريكا اللاتينية والشرق الأوسط وأفريقيا أسواقاً أصغر لكنها تتقدم بثبات. اتحادات المشتريات في البرازيل والمكسيك تتفاوض على خصومات قائمة على الحجم تتماشى مع جداول دخول الأدوية البيولوجية المماثلة. في الوقت نفسه، تستثمر دول مجلس التعاون الخليجي في مراكز السرطان من الدرجة الثالثة، مستوردة الرعاية الداعمة المدفوعة بالبروتوكول كجزء من طموحات السياحة الطبية الأوسع. جماعياً، هذه المناطق الجغرافية تضيف حجماً تدريجياً يعزز زخم النمو العالمي.

المشهد التنافسي

المنافسة معتدلة، مع اعتماد الشركات متعددة الجنسيات المتنوعة على محافظ واسعة وإدارة دورة الحياة للدفاع عن الحصة. أبلغت Amgen عن نمو إيرادات 19% في عام 2024، مدعومة بأصول الأورام مثل BLINCYTO والإطلاق الأخير لـ IMDELLTRA، وهو bispecific مستهدف لـ DLL3 الأول من نوعه. كما وافقت الشركة على منح Sandoz دخولاً أمريكياً للأدوية البيولوجية المماثلة لـ denosumab في موعد لا يتجاوز مايو 2025، مما يوضح نهجاً براغماتياً لديناميكيات انتهاء صلاحية براءات الاختراع.

تستفيد Roche وJohnson & Johnson من خطوط الإنتاج المتكاملة التي تشمل السموم الخلوية، والأحاديات، والعوامل الداعمة، مما يمكن التعاقد المجمع. دواء AKEEGA من J&J، الذي يجمع مثبط PARP مع العلاج الهرموني المعياري، قلل خطر تقدم سرطان البروستاتا بنسبة 50%، مما يطيل بشكل غير مباشر الحاجة لدعم فقر الدم وصحة العظام. تقدم Pfizer علاج الدنف الجديد ponsegromab، مع إظهار التجارب المبكرة زيادة وزن 2-6 أرطال مقابل فقدان الدواء الوهمي[3]National Cancer Institute press office, "First-in-class cachexia therapy shows promise," cancer.gov، مما يعالج مجالاً داعماً غير ملبى.

المتخصصون في الأدوية البيولوجية المماثلة مثل Viatris وFresenius Kabi يكثفون المنافسة السعرية، بينما الداخلون في الصحة الرقمية مثل Thyme Care يحصلون على دعم استثماري لدمج مراقبة السمية عن بُعد في مسارات عمل دافعي التأمين. التحالفات الاستراتيجية تنتشر: شاركت Geisinger مع OncoHealth لدمج إرشادات الرعاية الداعمة في الوقت الفعلي، وتوسع PillPack المملوكة لـ Amazon قدرات التنفيذ للأورام. هذه التحركات تؤكد محورة النظام البيئي نحو هجائن الخدمة والدواء التي تحسن النتائج وتحتوي التكاليف ضمن سوق أدوية الرعاية الداعمة للسرطان.

قادة صناعة أدوية الرعاية الداعمة للسرطان

-

Amgen Inc.

-

Novartis AG

-

Merck & Co. Inc

-

Johnson & Johnson

-

F. Hoffmann-La Roche AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: ارتفعت إيرادات Amgen في الربع الأول بنسبة 9% إلى 8.1 مليار دولار أمريكي؛ قفزت مبيعات BLINCYTO بنسبة 52% إلى 370 مليون دولار أمريكي ووصلت IMDELLTRA إلى 81 مليون دولار أمريكي بعد بيانات البقاء الإيجابية في سرطان الرئة صغير الخلايا.

- مايو 2025: أنهت Sandoz صفقة مع Amgen لإطلاق الأدوية البيولوجية المماثلة لـ denosumab Jubbonti وWyost في الولايات المتحدة بحلول 31 مايو 2025 بعد موافقة FDA.

- أبريل 2025: سلطت Oncology News Central الضوء على انخفاض استخدام المواد الأفيونية في رعاية السرطان، مع انخفاض جرعات مكافئ المورفين اليومية المتوسطة من 37.5 مجم إلى 7.5 مجم بين 2016-2021.

- فبراير 2025: أظهرت نتائج Amgen للسنة المالية 2024 ارتفاعاً بنسبة 19% في الإيرادات، مع موافقة LUMAKRAS لسرطان القولون والمستقيم المتحور KRAS G12C وتقدم Nplate لنقص الصفائح المحفز بالعلاج الكيميائي.

- يناير 2025: نشرت Oncology Nursing Forum دليلاً على أن إدارة الألم متعددة الطرق والمهن تقلل بشكل كبير من آلام السرطان المعتدلة إلى الشديدة وتحسن نوعية الحياة.

نطاق تقرير سوق أدوية الرعاية الداعمة للسرطان العالمي

أدوية الرعاية الداعمة للسرطان تُستخدم لتخفيف الآثار الجانبية الضارة لعلاج السرطان من خلال حماية خلايا أو أعضاء معينة. يتم تقسيم سوق أدوية الرعاية الداعمة للسرطان حسب فئة الدواء (عامل تحفيز مستعمرة المحببات، عامل تحفيز تكوين الكريات الحمراء، مضادات القيء، البيسفوسفونات، المواد الأفيونية، الأدوية المضادة للالتهاب غير الستيرويدية، الموضعية، وغيرها)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| G-CSFs |

| ESAs |

| مضادات القيء |

| البيسفوسفونات |

| المواد الأفيونية |

| مضادات الالتهاب غير الستيرويدية |

| العوامل الموضعية |

| فئات الأدوية الأخرى |

| نقص العدلات المحفز بالعلاج الكيميائي |

| فقر الدم المحفز بالعلاج الكيميائي |

| الغثيان والقيء |

| فقدان العظام المرتبط بالسرطان |

| ألم السرطان |

| التهاب الأغشية المخاطية الفموية والجلدية |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب فئة الدواء | G-CSFs | |

| ESAs | ||

| مضادات القيء | ||

| البيسفوسفونات | ||

| المواد الأفيونية | ||

| مضادات الالتهاب غير الستيرويدية | ||

| العوامل الموضعية | ||

| فئات الأدوية الأخرى | ||

| حسب دواعي الاستعمال | نقص العدلات المحفز بالعلاج الكيميائي | |

| فقر الدم المحفز بالعلاج الكيميائي | ||

| الغثيان والقيء | ||

| فقدان العظام المرتبط بالسرطان | ||

| ألم السرطان | ||

| التهاب الأغشية المخاطية الفموية والجلدية | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجارية | ||

| الصيدليات الإلكترونية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع لسوق أدوية الرعاية الداعمة للسرطان بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 10.00 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب 6.12%.

أي فئة دواء تقود سوق أدوية الرعاية الداعمة للسرطان حالياً؟

تقود G-CSFs بحصة 35.23%، مدفوعة بدورها الحاسم في الوقاية من نقص العدلات.

لماذا الأدوية البيولوجية المماثلة مهمة في علم الأورام الداعم؟

تمثل الأدوية البيولوجية المماثلة بالفعل 81% من الوصفات في الفئات الرئيسية وتخفض الأسعار بما يصل إلى 67%، مما يوسع وصول المرضى ويقلل تكاليف الرعاية الصحية.

أي منطقة تنمو بأسرع وتيرة في سوق أدوية الرعاية الداعمة للسرطان؟

تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 7.45%، مدفوعة بشيخوخة السكان وتوسيع التغطية التأمينية.

كيف تؤثر نماذج الرعاية القائمة على القيمة على استخدام الأدوية الداعمة؟

البرامج مثل نموذج CMS لتعزيز الأورام تكافئ الممارسات التي تنشر العلاجات الداعمة لمنع المضاعفات المكلفة، مما يدفع الاستخدام الأكثر اتساقاً لعوامل النمو ومضادات القيء.

ما هي مخاوف السلامة التي تحد من نمو المواد الأفيونية في رعاية السرطان؟

التدقيق المتزايد في سوء الاستخدام قلل جرعات مكافئ المورفين المتوسطة وزاد الاعتماد على استراتيجيات الألم متعددة الطرق، مما يقيد نمو إيرادات المواد الأفيونية في الرعاية الداعمة.

آخر تحديث للصفحة في: