حجم وحصة السوق العالمي للبروتين الوظيفي

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

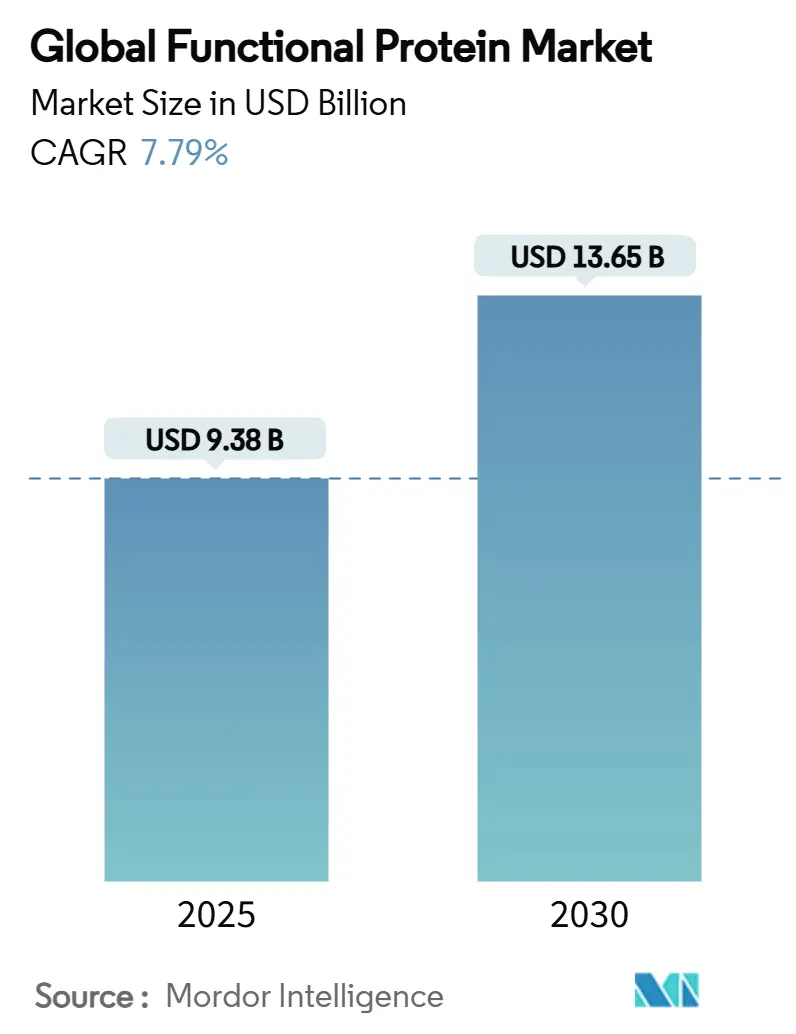

| حجم السوق (2025) | 9.38 مليار دولار أمريكي |

| حجم السوق (2030) | 13.65 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.79% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي للبروتين الوظيفي من قبل Mordor Intelligence

يبلغ حجم سوق مكونات البروتين الوظيفي 9.38 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 13.65 مليار دولار أمريكي بحلول عام 2030، مما يمثل معدل نمو سنوي مركب قدره 7.79%. يعكس نمو سوق البروتين الوظيفي تقاطع السلوك الاستهلاكي الواعي للصحة، والتحديث التنظيمي، والتقدم التكنولوجي في استخراج ومعالجة البروتين. يُظهر السوق استقراراً من خلال تطبيقاته المتنوعة عبر قطاعات الأغذية والمشروبات، والمكملات الغذائية، وتغذية الحيوانات، ومستحضرات التجميل. تشمل التطورات الرئيسية في صناعة مكونات البروتين الموافقة التنظيمية على تقنيات التخمير الدقيق، كما يتضح من تعاون Perfect Day مع Zydus Lifesciences لإنشاء مرافق التخمير في الهند. إن إلغاء إدارة الغذاء والدواء الأمريكية لمسار GRAS المؤكد ذاتياً يشير إلى زيادة الرقابة التنظيمية، مما يتطلب من المصنعين متابعة عمليات الموافقة الرسمية. أدى تزايد الطلب على مصادر البروتين النباتية والبديلة إلى تسريع مبادرات البحث والتطوير في مجال البروتين الوظيفي. بالإضافة إلى ذلك، تستثمر الشركات المصنعة في طرق الإنتاج المستدامة لتلبية الاهتمامات البيئية مع الحفاظ على جودة المنتج ووظيفته.

النقاط الرئيسية للتقرير

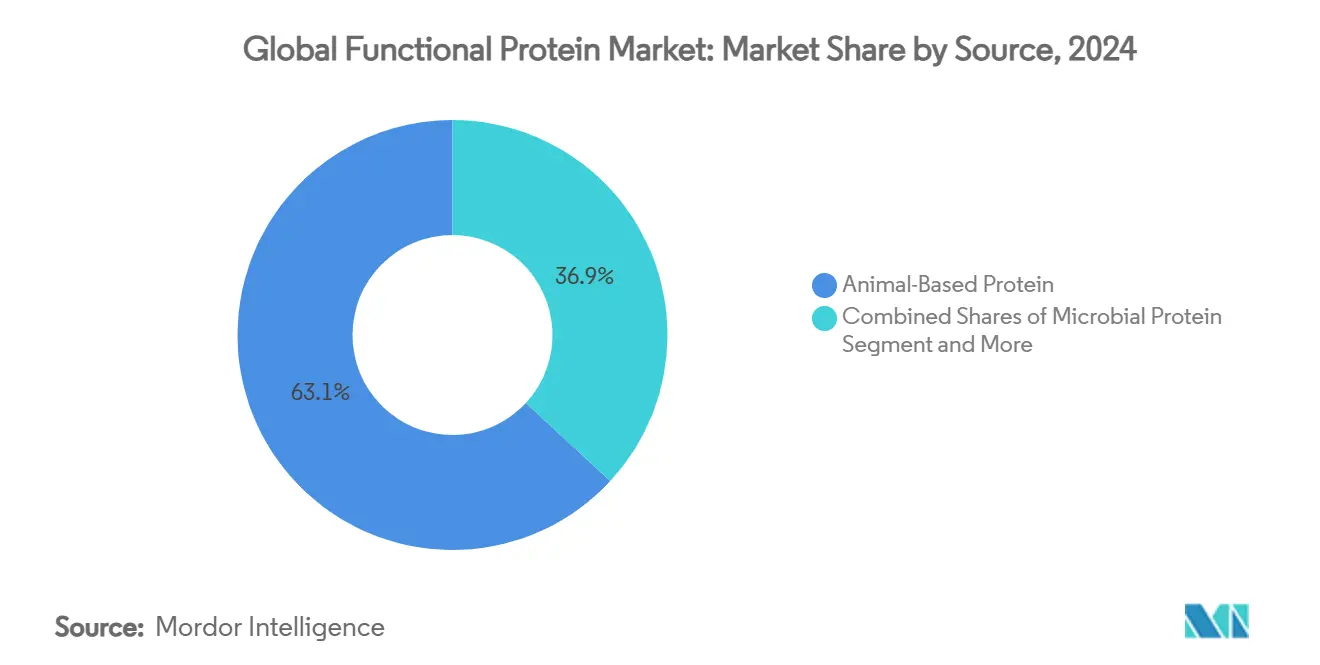

• حسب المصدر، استحوذت البروتينات الحيوانية على 63.12% من حصة سوق مكونات البروتين في عام 2024، بينما من المتوقع أن تنمو البروتينات الميكروبية بمعدل نمو سنوي مركب قدره 8.35% حتى عام 2030.

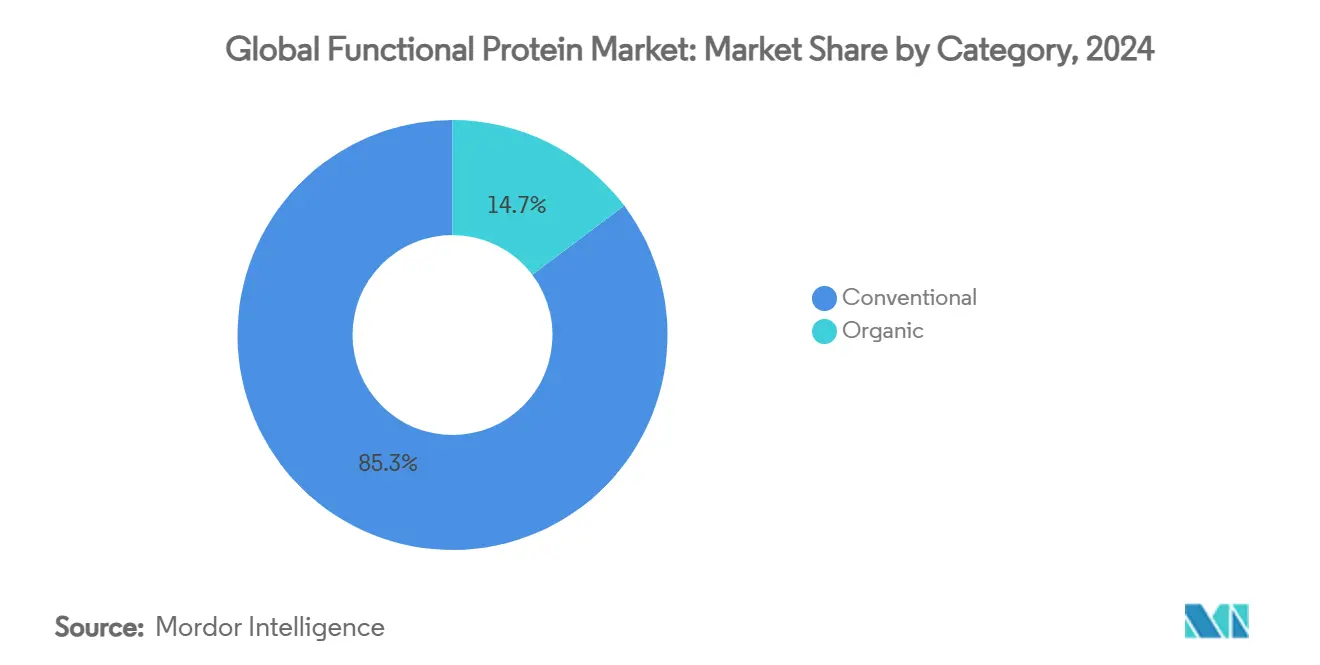

• حسب الفئة، استحوذت الفئة التقليدية على 85.28% من حجم سوق مكونات البروتين في عام 2024، بينما من المتوقع أن تتوسع الفئة العضوية بمعدل نمو سنوي مركب قدره 10.10% حتى عام 2030.

• حسب التطبيق، حققت المكملات الغذائية إمكانية نمو بمعدل 9.17% مقارنة بالأغذية والمشروبات التي احتفظت بحصة إيرادات قدرها 55.56% من سوق مكونات البروتين في عام 2024.

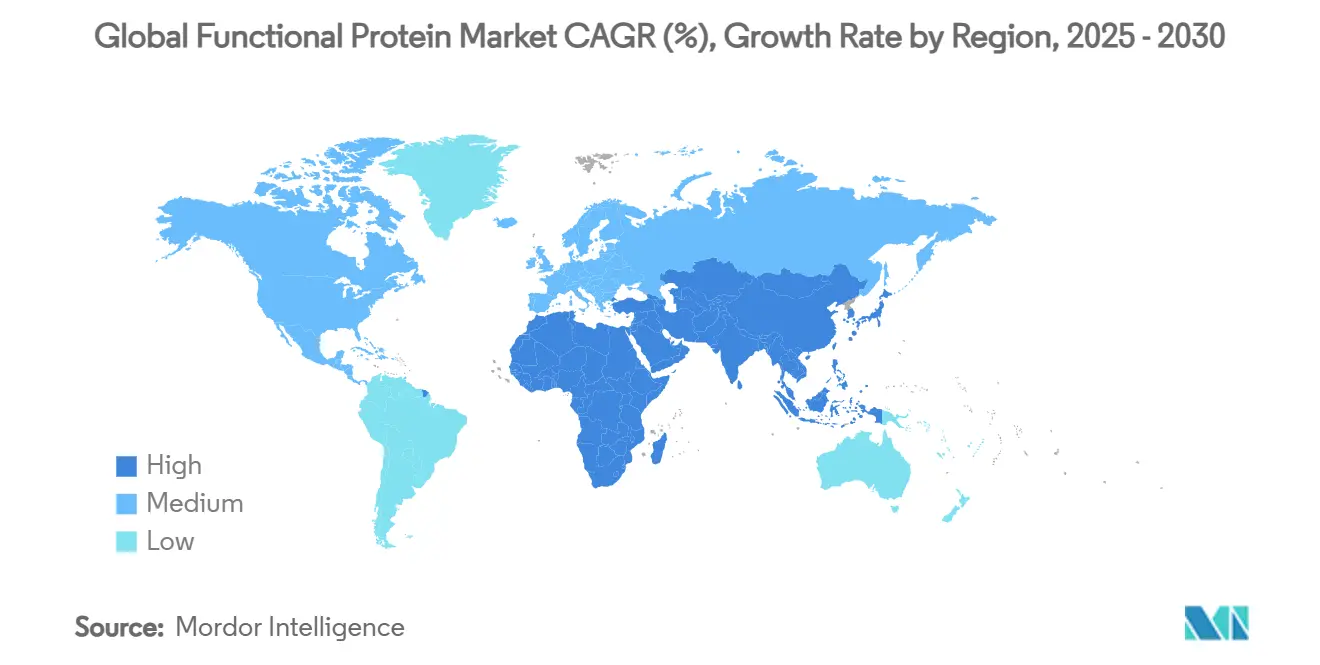

• حسب الجغرافيا، تصدرت منطقة آسيا والمحيط الهادئ بمساهمة قدرها 36.21% من إجمالي الإيرادات في عام 2024؛ ومن المتوقع أن تحقق منطقة الشرق الأوسط وأفريقيا أسرع معدل نمو سنوي مركب قدره 9.48% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للبروتين الوظيفي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على الأغذية والمشروبات الوظيفية المدعمة بالبروتين | +1.8% | عالمياً، مع زخم قوي في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| التبني السريع للبروتين النباتي | +1.5% | منطقة آسيا والمحيط الهادئ أساسية، مع انتشار إلى أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| التطورات في تقنيات استخراج ومعالجة البروتين | +1.2% | عالمياً، بقيادة مراكز الابتكار في أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| تزايد الطلب على تغذية الرياضة والأداء | +1.0% | أمريكا الشمالية والاتحاد الأوروبي أساسياً، مع التوسع إلى منطقة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسع السكان المسنين مع احتياجات غذائية محددة | +0.9% | عالمياً، مع تركز في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| الإدراج في طعام الحيوانات الأليفة وتغذية الحيوانات | +0.6% | عالمياً، مع نمو قوي في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على الأغذية والمشروبات الوظيفية المدعمة بالبروتين

تتجه تفضيلات المستهلكين نحو المنتجات الغذائية المدعمة بالبروتين عبر فئات مختلفة، حيث يدمج 64% من المستهلكين بروتيناً إضافياً في وجباتهم الغذائية بشكل فعال، وفقاً لشركة Danone. يمتد هذا التحول إلى ما وراء المكملات البروتينية التقليدية إلى المنتجات الغذائية الرئيسية، كما يتضح من إطلاق Kellogg لحبوب High Protein Bites، التي تحتوي على 21% من البروتين النباتي، في السوق البريطاني. إن زيادة الوعي الصحي بين المستهلكين والوعي المتزايد بدور البروتين في الحفاظ على العافية العامة هما عاملان رئيسيان يدفعان هذا الاتجاه. يُمكن تطوير Arla Foods لعزل بروتين مصل اللبن ISO.Clear من تعزيز البروتين في المشروبات دون التأثير على الوضوح، مستهدفاً سوق المشروبات المدعمة البالغة 125 مليار دولار أمريكي، والتي من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.1%. يشهد قطاع المشروبات الوظيفية تقدماً من خلال بروتينات التخمير الدقيق، كما يتضح من إطلاق شركة EVERY Co. لتركيبات بروتينية خالية من المنتجات الحيوانية لمنتجات القهوة. بالإضافة إلى ذلك، تستثمر الشركات المصنعة في البحث والتطوير لإنشاء منتجات مبتكرة مدعمة بالبروتين تلبي متطلبات المستهلكين للطعم والراحة والقيمة الغذائية.

التبني السريع للبروتين النباتي

يزداد تبني البروتين النباتي مع تحسن التقنيات التي تعالج قيود الطعم والملمس التقليدية، حيث تعطي الشركات المصنعة الأولوية لتحسين الجودة على تطوير مصادر بروتينية جديدة. يُجسد NUTRALYS Fava S900M من Roquette Frères S.A.، الذي يحتوي على 90% من محتوى البروتين، تحول الصناعة نحو البروتينات النباتية عالية النقاء. تُمكن شهادة GRAS من إدارة الغذاء والدواء الأمريكية لبروتين الأرز Oryzatein من Axiom Foods من استخدامه في تطبيقات الأغذية الرئيسية، مما يوفر بديلاً للبروتينات التقليدية من فول الصويا ومصل اللبن. تجذب التركيبات البروتينية المختلطة المستهلكين العالميين الذين يسعون للتوازن الغذائي والاستدامة البيئية، حيث تطور الشركات المصنعة حلولاً مختلطة تحافظ على نكهات مألوفة مع تقليل التأثير البيئي. يستفيد السوق أيضاً من زيادة وعي المستهلكين بدور البروتين في الحفاظ على الصحة والعافية، مما يدفع الطلب عبر تطبيقات مختلفة. بالإضافة إلى ذلك، تستمر الأبحاث والتطوير المستمرة في تقنيات استخراج ومعالجة البروتين في تحسين وظائف المنتج وفعاليته من حيث التكلفة.

توسع السكان المسنين مع احتياجات غذائية محددة

تتطلب التحولات الديموغرافية تركيبات بروتينية متخصصة لمعالجة فقدان العضلات وتحديات الهضم المرتبطة بالعمر، مما يدفع الشركات لتطوير حلول التغذية الطبية المستهدفة. يوفر Lacprodan DI-3092 whey protein hydrolysate من Arla Food Amb 10 جرام من البروتين لكل 100 مل، متجاوزاً العروض النموذجية في السوق البالغة 6-7 جرام مع تحسين الامتثال في تغذية كبار السن. تركز Lactalis Ingredients على مفاهيم المشروبات لديموغرافيات الشيخوخة الصحية، مما يشير إلى زيادة تركيز الصناعة على هذا القطاع المتنامي. تدعم التطورات التنظيمية توسع السوق، حيث تنفذ الصين معايير جديدة لتركيبات الرضع للأغذية للأغراض الطبية الخاصة (FSMP) بحلول مارس 2027، مما يضع إرشادات للمنتجات الغذائية الطبية المتخصصة. بالنسبة للسكان المسنين، يتطور قياس جودة البروتين من نسب كفاءة البروتين التقليدية إلى درجات الأحماض الأمينية الأساسية القابلة للهضم (DIAAS). يشهد السوق العالمي للبروتين الوظيفي نمواً كبيراً بسبب زيادة وعي المستهلكين بالرعاية الصحية الوقائية والعافية. يوصي المختصون الطبيون بشكل متزايد بالتركيبات البروتينية المتخصصة للتعافي بعد الجراحة وإدارة الأمراض المزمنة، مما يدفع توسع السوق أكثر.

الإدراج في طعام الحيوانات الأليفة وتغذية الحيوانات

يتسارع ابتكار بروتين طعام الحيوانات الأليفة من خلال المكونات الجديدة التي تعالج مخاوف الاستدامة والحساسية، حيث تُظهر حلوى الكلاب ببروتين ميكروبي من MicroHarvest قبول المستهلكين للبروتينات المشتقة من التخميرصناعة طعام الحيوانات الأليفة،MicroHarvest، VEGDOG تطلق حلوى للحيوانات الأليفة ببروتين ميكروبي", www.petfoodindustry.com">[1]. يحقق بروتين FeedKind Pet من Calysta دخول السوق الأوروبي، مما يوفر بروتيناً غير معدل وراثياً وخالياً من المنتجات الحيوانية مع ملامح أحماض أمينية كاملة لتطبيقات الحيوانات الأليفة. يستفيد القطاع من توسع التخمير الدقيق، مع قدرة إنتاج سنوية تبلغ 20,000 طن من Calysseo تدعم إطلاق طعام الحيوانات الأليفة التجاري مثل MicroBell dry kibble من Marsapet. تتوسع تطبيقات الاستزراع المائي من خلال شراكات مثل تعاون Enifer مع عملاق الإيثانول البرازيلي FS لإنتاج البروتين الفطري من مخلفات إيثانول الذرة. تسهل الموافقات التنظيمية توسع السوق، حيث تحقق Calysta وضع GRAS لتطبيقات علف السلمون وتسعى للحصول على موافقات مماثلة لطعام الحيوانات الأليفة

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تحديات الطعم والحواس في تركيبات الطعام | -2.3% | عالمياً، خاصة حادة في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المنافسة من البروتينات البديلة الأخرى | -2.0% | أمريكا الشمالية وأوروبا أساسياً، مع التوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| تكاليف البحث والتطوير وإعداد الإنتاج العالية | -1.8% | عالمياً، مع تأثير أكبر في الأسواق الناشئة | قصير المدى (≤ 2 سنة) |

| محدودية وعي وقبول المستهلكين | -1.5% | آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا أساسياً، تأثير متوسط في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف الحساسية مع البروتينات الحيوانية وفول الصويا

تحد مخاوف الحساسية مع البروتينات الحيوانية وفول الصويا بشكل كبير من نمو سوق البروتين الوظيفي من خلال تقييد تبني المستهلكين بسبب ردود الفعل التحسسية الواسعة الانتشار للألبان أو البيض أو فول الصويا. هذا يجبر المصنعين على الاستثمار في إعادة تركيبات مكلفة باستخدام بروتينات بديلة مثل البازلاء أو الأرز، مما قد يؤثر على الوظائف ويرفع تكاليف الإنتاج. كما يدفع الطلب المتزايد على المنتجات الخالية من مسببات الحساسية الشركات إلى إعطاء الأولوية للسلامة والامتثال للوائح وضع العلامات الصارمة، مما يبطئ الابتكار. علاوة على ذلك، تضيف الحاجة إلى اختبار شامل لمسببات الحساسية والحصول على الشهادات إلى التعقيدات التشغيلية والمصاريف. كما تؤدي مخاوف المستهلكين من مخاطر التلوث المتبادل إلى تقليل ثقة السوق أكثر، مما يقلل الطلب على المنتجات التي تحتوي على هذه البروتينات. أخيراً، تعيق محدودية توافر مصادر البروتين المضادة للحساسية القابلة للتوسع والفعالة من حيث التكلفة قدرة السوق على تلبية الطلب المتزايد على الأغذية الوظيفية.

تحديات الطعم والذوبانية والملمس

يواجه تبني البروتين النباتي قيوداً حسية مستمرة رغم التقدم التكنولوجي، حيث تطور شركات مثل HiFood بروتينات مجهرية لتحقيق حيادية عالية وتأثير حسي ضئيل. تعالج جامعة Wageningen تحسين الملمس من خلال تطوير نماذج الذكاء الاصطناعي لبدائل اللحوم والألبان. تؤثر مشاكل الذوبانية على تطبيقات المشروبات، مما يؤدي بـ Arla إلى هندسة تقنية ISO.Clear لمنع العكارة في تعزيز العصائر. تركز الصناعة الآن على الحلول المختلطة التي تجمع بين البروتينات النباتية والحيوانية، حيث يُظهر المستهلكون العالميون تفضيلاً للتركيبات المختلطة على البدائل النباتية الخالصة. تستمر استثمارات البحث والتطوير في استهداف تحسين وظائف البروتين وملامح الطعم للتغلب على هذه التحديات. كما تستكشف الشركات المصنعة تقنيات معالجة جديدة وتركيبات مكونات لتعزيز الأداء العام للبروتينات النباتية في تطبيقات غذائية مختلفة.

تحليل القطاعات

حسب المصدر: البروتينات الميكروبية تقود الابتكار

استحوذت البروتينات الحيوانية على 63.12% من حصة السوق في عام 2024، مدعومة بالخصائص الوظيفية المتفوقة لبروتينات الألبان وسلاسل التوريد الراسخة. يُدعم هذا النمو بموافقة إدارة الغذاء والدواء الأمريكية على hydrolysates بروتين مصل اللبن من Arla Foods Amba في تركيبة الرضع Arla Food Ingredients، يمكن استخدام hydrolysates بروتين مصل اللبن في تركيبة الرضع", www.arlafoodsingredients.com">[2]. تظهر البروتينات الميكروبية كقطاع المصدر الأسرع نمواً بمعدل نمو سنوي مركب 8.35% حتى 2030، مدفوعة بانفراجات قابلية التوسع والموافقات التنظيمية. تحافظ البروتينات النباتية على نمو مستقر من خلال تقنيات استخراج محسنة وتركيبات مختلطة تعالج قيود الطعم.

يُظهر تحقيق MicroHarvest لقدرة إنتاج سنوية تبلغ 15,000 طن بحلول 2026 إمكانية تسويق البروتين الميكروبي، حيث تتغلب الشركة على تحديات التوسع التقليدية من خلال تحسين استقرار العملية. تُمكن منصات التخمير الدقيق من إنتاج بروتين مطابق للحيواني دون قيود الزراعة التقليدية، كما يتضح من شراكة Perfect Day مع Zydus Lifesciences لإنشاء قدرات تصنيع هندية. تستفيد البروتينات الحيوانية من ابتكارات المعالجة مثل تقنيات الحليب فائق الترشيح من Arla، التي تركز محتوى البروتين مع الحفاظ على الوظائف. تكتسب المصادر النباتية زخماً من خلال طرق استخراج جديدة ومصادر مستدامة، حيث تمثل موافقة الاتحاد الأوروبي على مركز بروتين Lemna القبول التنظيمي لبروتينات النباتات المائية

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: اتساع الأغذية والمشروبات مقابل سرعة المكملات

ساهمت الأغذية والمشروبات بـ 55.56% من الإيرادات في عام 2024، مما يوضح انتشار تعزيز البروتين عبر المخبوزات والحلويات وبدائل الألبان ومركزات المشروبات. تعتمد الخبز والألواح ونظائر الألبان على البروتينات للاستحلاب واستقرار الرغوة والملمس الفموي، مما يضمن امتصاص حجم ثابت. المكملات، التي تشمل المساحيق الجاهزة للخلط والأقراص والعلكة، مهيأة للتقدم بمعدل نمو سنوي مركب 9.17% حتى 2030، مدفوعة بإمكانية الوصول للتجارة الإلكترونية وخطط التغذية الشخصية. تنوع أصحاب العلامات التجارية الأشكال، من الأكياس الفردية إلى لقطات الكولاجين المملوءة، مما يوسع الانتشار بين مستخدمي أسلوب الحياة خارج الرياضيين النخبة.

تدعم السمات الوظيفية مثل تعافي العضلات وتعزيز الشبع وإدارة الوزن الطلب المستدام في كلا المجالين. يستغل المصنعون رؤى البيانات لضبط نسب الأحماض الأمينية وتحسين أحجام الحصص، مما يعزز ميول الشراء المتكرر. مع تقارب المستهلكين على التسلي والعافية الاستباقية، من المتوقع أن يدفع حجم سوق البروتين المخصص للأشكال المنغمسة والهادفة - مثل الكعك عالي البروتين أو ألبان نباتية مدعمة - اتساع الفئة. تجذب المكملات التبني من خلال وقت تحضير ضئيل ومعلومات جرعة شفافة، مما يعيد تشكيل التصور من متخصص إلى سائد.

حسب الفئة: النطاق التقليدي والزخم العضوي

استحوذت قنوات المعالجة التقليدية - بما في ذلك الاستخراج القياسي بالمذيبات والمعالجات الحرارية والتوضيحات الأنزيمية - على 85.28% من الإيرادات العالمية في عام 2024. توافر المواد الخام المستمر والمعايير الوظيفية الموحدة والتسعير المناسب يدعم الاستخدام الواسع في الوجبات الخفيفة للسوق الشامل والحبوب وتغذية الحيوانات الأليفة. البروتين العضوي، رغم تمثيله قاعدة أصغر، من المتوقع أن يسجل معدل نمو سنوي مركب 10.10% حتى 2030 حيث تتردد العتبات الأكثر صرامة لبقايا المبيدات وسرديات الزراعة التجديدية مع المتسوقين المميزين. تطلب هيئات الشهادات إمكانية التتبع من المزرعة إلى الشوكة، مما يحفز الاستثمارات في سلاسل التوريد المخصصة. يضع تجار التجزئة وحدات الاحتفاظ بالمخزون العضوية في الممرات المركزة على الصحة، مما يقود علاوات أسعار تعوض جزئياً عوائد الاستخراج المنخفضة.

ضمن القناة التقليدية، يضيق الابتكار المستمر في العمليات فجوة الاستدامة من خلال استرداد الطاقة والترشيح الغشائي وتقدير المنتجات الثانوية. في الوقت نفسه، يجرب الموردون العضويون الحبوب التراثية عالية البروتين للتميز. من المتوقع أن يستفيد حجم سوق البروتين للعروض العضوية من تزايد المشتريات المؤسسية من المستشفيات والمدارس التي تعطي الأولوية للمكونات الخالية من المواد الكيميائية. يرد اللاعبون التقليديون من خلال ادعاءات غير معدلة وراثياً وشراكات مزارع شفافة، مما يضمن تقدم كلا الفئتين بالتوازي بدلاً من أكل بعضهما البعض.

التحليل الجغرافي

استحوذت منطقة آسيا والمحيط الهادئ على 36.21% من الإيرادات في عام 2024، مما يعكس السكان الكبار وارتفاع دخل الطبقة المتوسطة والتحضر العالي. تتردد البروتينات النباتية المصدرة من فول الصويا والأرز والبازلاء مع المأكولات التقليدية، مما يسهل تطوير المنتجات المحلية. تشجع البرامج الحكومية التي تعزز الأمن الغذائي والقيمة المضافة الاستثمارات في خطوط التجزئة الحديثة، مما يدعم اكتفاء التوريد المحلي. تكتسب المكونات المشتقة من الألبان مثل مصل اللبن المنتشر أيضاً مكانة في مساحيق الرياضة المباعة عبر التجارة الإلكترونية العابرة للحدود، مما يوضح تكاملية الاستيراد. تُعزز حصة سوق البروتين المنسوبة إلى أمريكا الشمالية بواسطة البنية التحتية المخصصة للتوزيع، مما يُمكن من الطرح السريع عبر متاجر الأطعمة الصحية والصالات الرياضية وتجار التجزئة السائدين.

تُظهر أوروبا زخماً قوياً في العروض العضوية والمستدامة، مدعومة بلوائح وضع العلامات الصارمة والالتزامات المؤسسية بتقليل غازات الدفيئة. يعطي تجار التجزئة الأولوية للمنتجات التي تتميز بمجموعات مكونات أنظف، مما يدعم التميز. الشرق الأوسط وأفريقيا، رغم تمثيلها حالياً جزءاً أصغر من المبيعات العالمية، من المتوقع أن تسجل أعلى معدل نمو سنوي مركب إقليمي قدره 9.48% بين 2025 و2030. النتوءات الديموغرافية الشبابية وارتفاع عضويات النوادي الرياضية وتأثير المغتربين تحبذ مساحيق الرياضة والمخفوقات الجاهزة للشرب. الاستثمارات في علف الاستزراع المائي تُزيد أيضاً من طلب مكونات البروتين، مع الحكومات المحلية التي تشجع مشاركة القطاع الخاص.

تستغل أمريكا اللاتينية توافر المحاصيل الوفير لدعم مرافق استخراج فول الصويا والبازلاء، مما يوفر لكل من العملاء المحليين والتصديريين. يُقيد التقلب الاقتصادي أحياناً المشتريات التقديرية، لكن الطلب على التغذية الميسورة التكلفة يحافظ على الاستقرار الأساسي. البنية التحتية الزراعية الراسخة والظروف المناخية المواتية في المنطقة تُمكن من قدرات الإنتاج على مدار السنة، مما يخلق ميزة تنافسية في السوق العالمي للبروتين. الاستثمارات الاستراتيجية في تقنيات المعالجة وتوسع المرافق تستمر في تعزيز كفاءة الإنتاج وقدرة الإنتاج. تُنفذ الحكومات المحلية سياسات داعمة لتعزيز قطاع معالجة البروتين، بهدف الحصول على قيمة أكبر من الموارد الزراعية. بشكل عام، تساهم كل منطقة بناقلات نمو متميزة تعزز التوقعات المتنوعة لسوق البروتين.

ملاحظة: ستكون حصص القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

يتألف المشهد التنافسي من مزيج من موردي المكونات متعددي الجنسيات والمستخرجين المتخصصين وناشئي التخمير الجديدة. يبلغ تركز السوق للسوق 4. تنشر Kerry Group plc وArcher Daniels Midland وCargill, Incorporated. سلاسل قيمة متكاملة تغطي الإمداد والمعالجة ودعم التطبيقات. تُمكن محافظ منتجاتها الواسعة من فرص البيع المتبادل في بدائل الألبان والمخبوزات وتغذية الرياضة، مما يحمي الاحتفاظ بالعملاء. يتسارع التوطيد الاستراتيجي من خلال عمليات الاستحواذ مثل شراء Arla Foods Amaba لأعمال تغذية مصل اللبن من Volac واستحواذ Tate & Lyle بقيمة 1.8 مليار دولار أمريكي على CP Kelco [3]Tata & Lyle، "الاستحواذ المقترح على CP Kelco"، www.tateandlyle.com. تستخدم FrieslandCampina وFonterra مجموعات الحليب القائمة على التعاونية لتأمين اتساق المواد الخام، بينما تستغل Glanbia مشتقات مصل اللبن لتركيبات تغذية الأداء.

يبقى تحسين الملمس والنكهة رافعات التمايز، مما يدفع لاعبين مثل Roquette Frères S.A. وDuPont للاستثمار في أنظمة النسج الخاصة التي تعزز قابلية البروتين النباتي. التعاونات الاستراتيجية مع بيوت النكهة تُقصر دورات التطوير، مما يسمح بالاستجابة السريعة لتفضيلات المستهلكين المتطورة. عمليات الاندماج والحصص الأقلية في شركات التخمير الدقيق تساعد الشركات الراسخة في الوصول إلى الملكية الفكرية المدمرة دون تحمل مخاطر البحث والتطوير الكاملة.

الموردون المتخصصون - Omega Protein وAMCO Proteins وHilmar Cheese - يتخصصون في الكسور البحرية أو المشتقة، لخدمة التطبيقات المستهدفة مثل تغذية الحيوانات الأليفة أو الأطعمة الطبية. ينشأ التسعير التنافسي من خلال النطاق، لكن النسب الوظيفي والخدمة الفنية تلعب أدواراً أكبر في منح العقود. بشكل عام، يشير هيكل السوق إلى توطيد معتدل في القطاعات التراثية وتجزؤ متزايد في البدائل الناشئة، مما يحافظ على خطوط أنابيب الابتكار نشطة عبر سوق البروتين.

قادة صناعة البروتين الوظيفي العالمية

-

Kerry Group plc.

-

Sensient Technologies Corporation

-

DSM-Firmenich

-

Corbion

-

Cargill, Incorporated.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أعلنت Barentz عن استحواذها على مجموعة Fengli الصينية لتعزيز الحضور في السوق الصيني للمغذيات الصيدلانية، مع توقع إتمام المعاملة في أواخر 2025. تهدف هذه الخطوة الاستراتيجية إلى الاستفادة من خبرة Fengli في السوق المحلي وشبكة الموردين لتوسيع عروض Barentz الصيدلانية والغذائية في منطقة آسيا والمحيط الهادئ سريعة النمو

- أبريل 2025: كشفت Beneo عن موقع معالجة البقول بقيمة 50 مليون يورو مخصص لإطلاق إمكانات الفول في سوق مكونات البروتين. يمثل هذا الاستثمار استراتيجية الشركة لتعزيز قدرات الإنتاج للبروتينات النباتية المستدامة، مما يعكس الطلب المتزايد على مصادر البروتين الصديقة للبيئة

- أغسطس 2024: استحوذت Zydus Lifesciences Limited على حصة 50% في Sterling Biotech، في شراكة مع Perfect Day Inc. للدخول في سوق البروتين القائم على التخمير. تهدف هذه المشاريع المشتركة إلى إنشاء مرفق لإنتاج البروتين المتخمر الخالي من الحيوانات، مما يضع الهند كمركز سلسلة التوريد العالمية للمنتجات التقنية الحيوية

- يوليو 2024: افتتحت مجموعة الأغذية PJSC مرفق تصنيع البروتين الجديد في المدينة الصناعية 1، جدة، المملكة العربية السعودية. يتماشى هذا الاستثمار مع أهداف رؤية السعودية 2030 لسوق الأغذية والمشروبات في المملكة. سيعزز المرفق قدرات الشركة الإنتاجية ويعزز موقعها في السوق في المملكة العربية السعودية. يدعم التوسع استراتيجية أغذية لإقامة حضور قوي في قطاع الأغذية والمشروبات في منطقة الشرق الأوسط وشمال أفريقيا بحلول 2025. يُظهر المرفق الجديد التزام أغذية بتلبية الطلب المتزايد على منتجات البروتين في المنطقة.

نطاق تقرير السوق العالمي للبروتين الوظيفي

البروتينات الوظيفية هي خليط معقد من البروتينات النشطة بيولوجياً التي تساعد في دعم والحفاظ على الوظيفة المناعية العادية. تم تقسيم السوق العالمي للبروتين الوظيفي حسب نوع المنتج الذي يشمل hydrolysates البروتين ومركزات البروتين وعزلات البروتين والكازين وكازينات. بناءً على المصدر، يُقسم السوق إلى حيواني ونباتي. بناءً على التطبيق، يُقسم السوق إلى الأغذية والمشروبات والمكملات الغذائية وأخرى. ينقسم قطاع الأغذية والمشروبات كذلك إلى المخبوزات والحلويات وتركيبة الرضع والمشروبات والألبان. يُحلل التقرير كذلك السيناريو العالمي للسوق، الذي يتضمن تحليلاً مفصلاً لأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، تم إجراء تحديد حجم السوق والتنبؤ من حيث قيم بملايين الدولارات الأمريكية.

| البروتين الحيواني | الألبان | الحليب |

| مصل اللبن | ||

| الكازين والكازينات | ||

| بروتين البيض | ||

| أخرى | ||

| البروتين النباتي | فول الصويا | |

| البازلاء | ||

| الشوفان | ||

| الأرز | ||

| القمح | ||

| أخرى | ||

| البروتين الميكروبي |

| التقليدي |

| العضوي |

| الأغذية والمشروبات | المخبوزات والحلويات |

| تركيبة الرضع | |

| المشروبات | |

| الألبان وبدائل الألبان | |

| نظائر اللحوم | |

| المكملات | تغذية الرياضة/الأداء |

| التغذية المسنة والتغذية الطبية | |

| علف الحيوانات وتغذية الحيوانات الأليفة | |

| مستحضرات التجميل والعناية الشخصية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المصدر | البروتين الحيواني | الألبان | الحليب |

| مصل اللبن | |||

| الكازين والكازينات | |||

| بروتين البيض | |||

| أخرى | |||

| البروتين النباتي | فول الصويا | ||

| البازلاء | |||

| الشوفان | |||

| الأرز | |||

| القمح | |||

| أخرى | |||

| البروتين الميكروبي | |||

| حسب الفئة | التقليدي | ||

| العضوي | |||

| حسب التطبيق | الأغذية والمشروبات | المخبوزات والحلويات | |

| تركيبة الرضع | |||

| المشروبات | |||

| الألبان وبدائل الألبان | |||

| نظائر اللحوم | |||

| المكملات | تغذية الرياضة/الأداء | ||

| التغذية المسنة والتغذية الطبية | |||

| علف الحيوانات وتغذية الحيوانات الأليفة | |||

| مستحضرات التجميل والعناية الشخصية | |||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| بقية أمريكا الشمالية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| إيطاليا | |||

| فرنسا | |||

| إسبانيا | |||

| هولندا | |||

| بولندا | |||

| بلجيكا | |||

| السويد | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| أستراليا | |||

| إندونيسيا | |||

| كوريا الجنوبية | |||

| تايلاند | |||

| سنغافورة | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| كولومبيا | |||

| تشيلي | |||

| بيرو | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | ||

| المملكة العربية السعودية | |||

| الإمارات العربية المتحدة | |||

| نيجيريا | |||

| مصر | |||

| المغرب | |||

| تركيا | |||

| بقية الشرق الأوسط وأفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم المتوقع لسوق البروتين بحلول 2030؟

من المتوقع أن يصل سوق البروتين إلى 13.65 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 7.79% من 2025.

أي قطاع تطبيقي من المتوقع أن ينمو بأسرع وتيرة؟

من المتوقع أن تسجل المكملات أعلى معدل نمو سنوي مركب بنسبة 9.17% بين 2025 و2030، متفوقة على تطبيقات الأغذية والمشروبات.

لماذا تتصدر آسيا والمحيط الهادئ في استهلاك البروتين؟

الكثافة السكانية العالية وزيادة الدخل المتاح والسياسات الحكومية الداعمة نحو المعالجة ذات القيمة المضافة وضعت آسيا والمحيط الهادئ كأكبر مساهم إقليمي بحصة إيرادات 36.21% في 2024.

ما الذي يدفع الطلب على مصادر البروتين النباتي؟

الاهتمامات البيئية والتحولات الغذائية بين النباتيين المرنين والنباتيين والتحسينات التكنولوجية في النكهة والملمس تسرع تبني البروتينات النباتية.

آخر تحديث للصفحة في: