حجم وحصة سوق الألياف الغذائية غير القابلة للذوبان

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

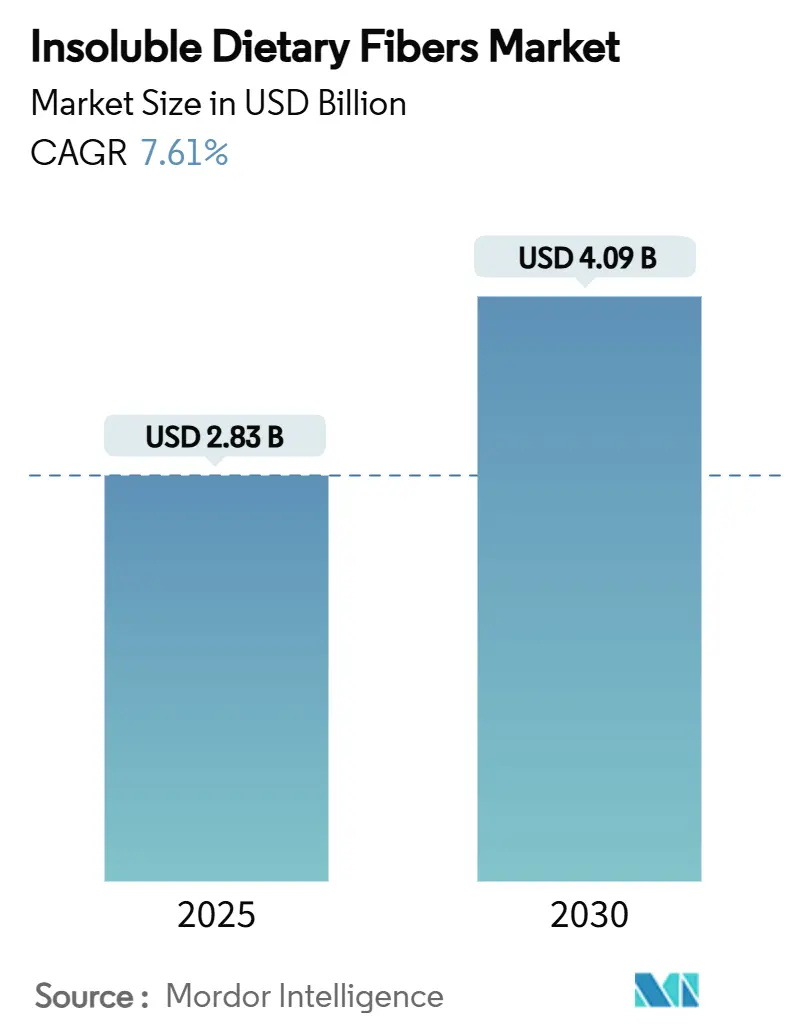

| حجم السوق (2025) | 2.83 مليار دولار أمريكي |

| حجم السوق (2030) | 4.09 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.61% CAGR |

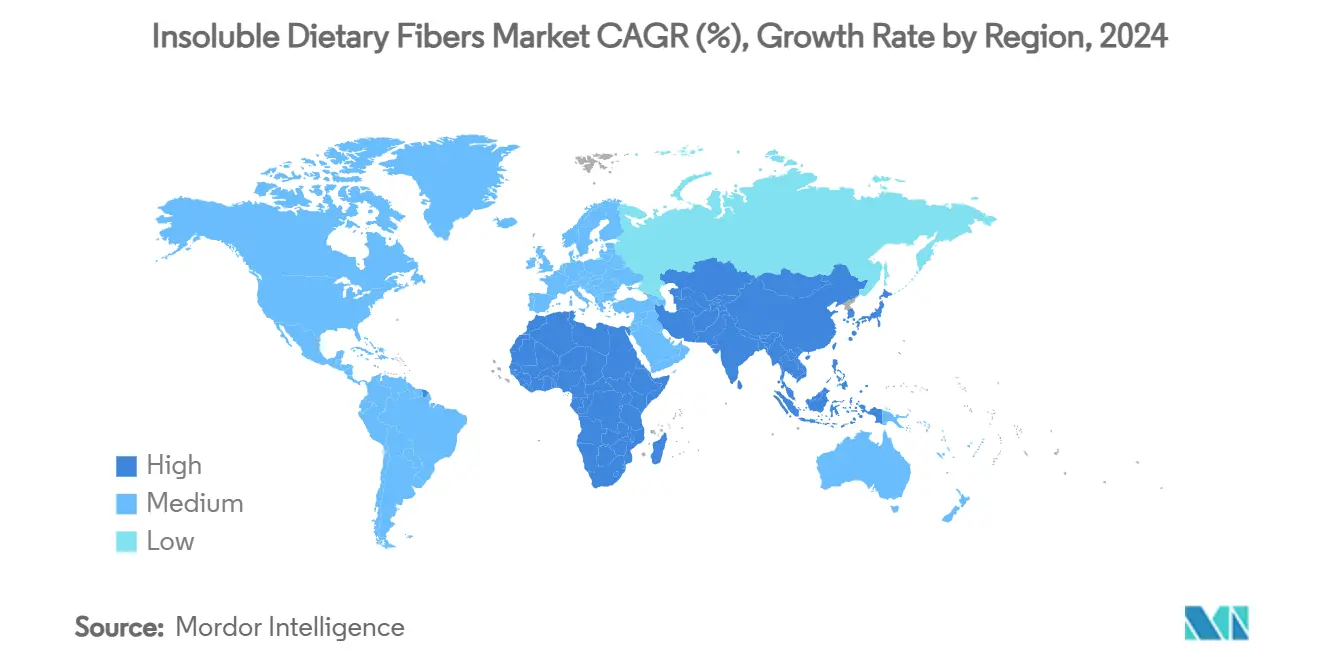

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

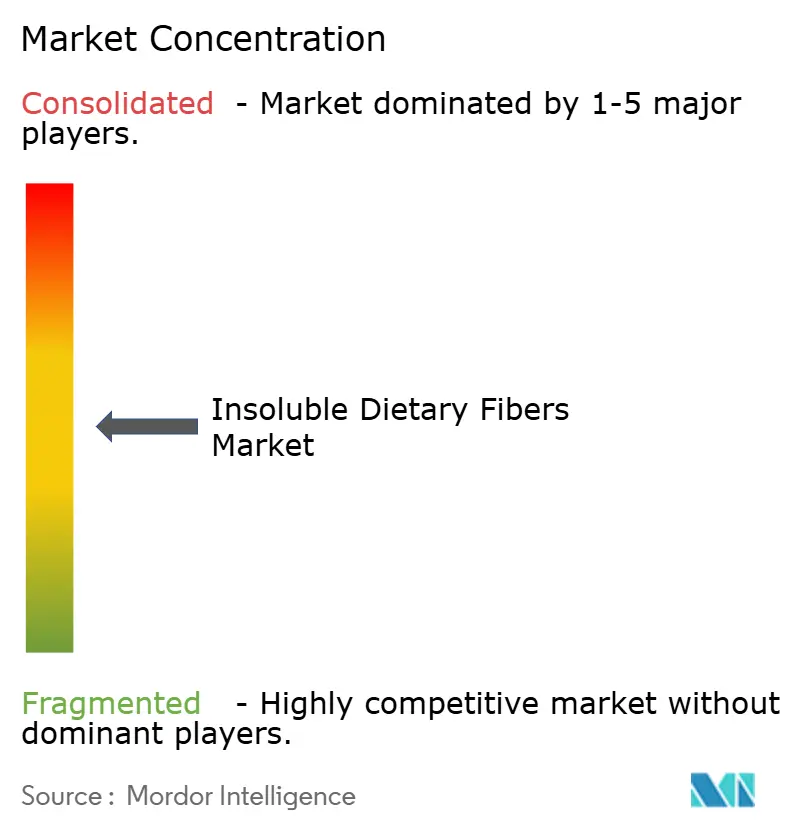

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الألياف الغذائية غير القابلة للذوبان من قبل موردور إنتيليجنس

وصل حجم سوق الألياف الغذائية غير القابلة للذوبان العالمي، الذي يساعد مصنعي الأغذية على إنتاج منتجات صحية أكثر، إلى 2.83 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 4.09 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.61%. لقد دفع الوعي المتزايد للناس بالفوائد الصحية والعافية هذا النمو، إلى جانب التغيرات التنظيمية والتطورات التكنولوجية. عندما نقحت إدارة الغذاء والدواء الأمريكية معايير ادعاء "صحي" في ديسمبر 2024 للتركيز على الأغذية الغنية بالألياف والكثيفة المغذيات، فتحت أبواباً جديدة أمام شركات الأغذية لتحسين القيمة الغذائية لمنتجاتها [1]المصدر: إدارة الغذاء والدواء الأمريكية، "وسم الأغذية: ادعاءات المحتوى الغذائي؛ تعريف مصطلح 'صحي'،" fda.gov. طور علماء الأغذية طرق معالجة أفضل، مثل المعالجات الحرارية الرطبة، وتعديلات حمض الستريك، والهندسة الحبيبية، مما جعل من الأسهل استخدام الألياف غير القابلة للذوبان في أغذية مختلفة. مع بحث المزيد من الناس عن أغذية تدعم صحتهم الهضمية، وتساعد في إدارة الوزن، وتحتوي على مكونات محددة بوضوح، يستمر السوق في التوسع.

النقاط الرئيسية للتقرير

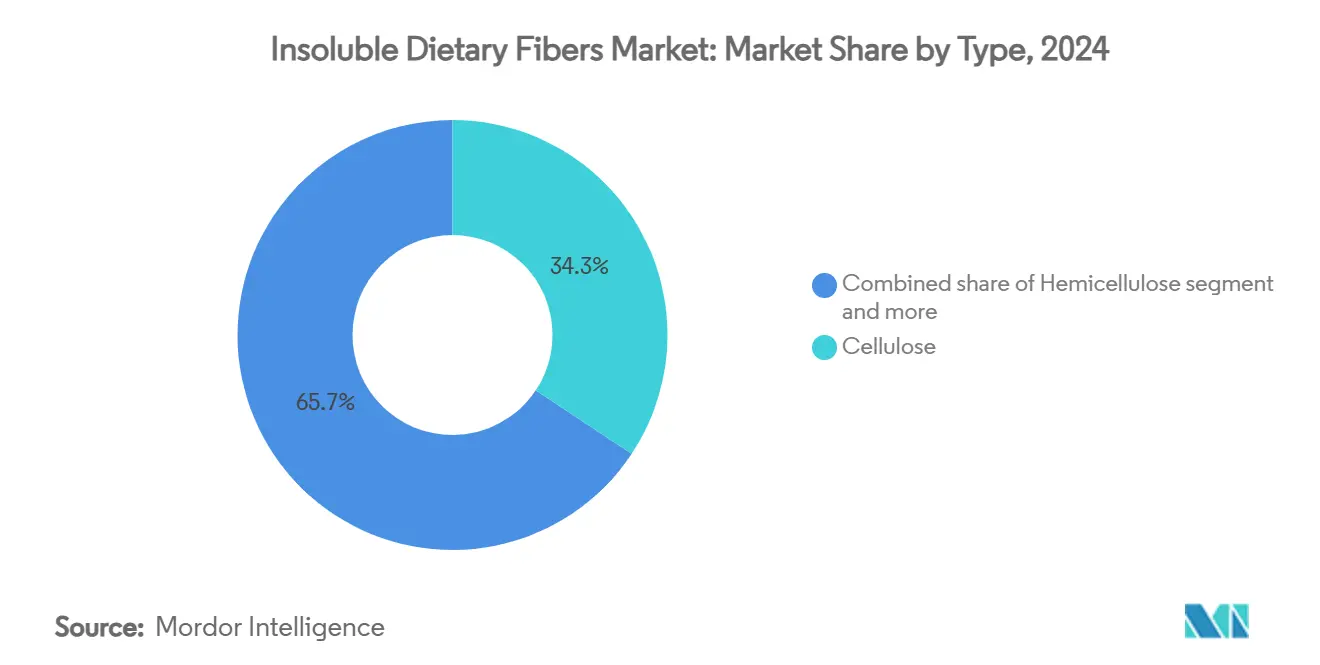

- حسب النوع، تصدر السليولوز بنسبة 34.31% من حصة سوق الألياف الغذائية غير القابلة للذوبان لعام 2024 ومن المقرر أن يحقق النشا المقاوم معدل نمو سنوي مركب قدره 9.86% من 2025-2030.

- حسب الشكل، احتل المسحوق 59.35% من الحصة في عام 2024، بينما ستنمو الحبيبات بأسرع معدل نمو سنوي مركب قدره 10.01% حتى عام 2030.

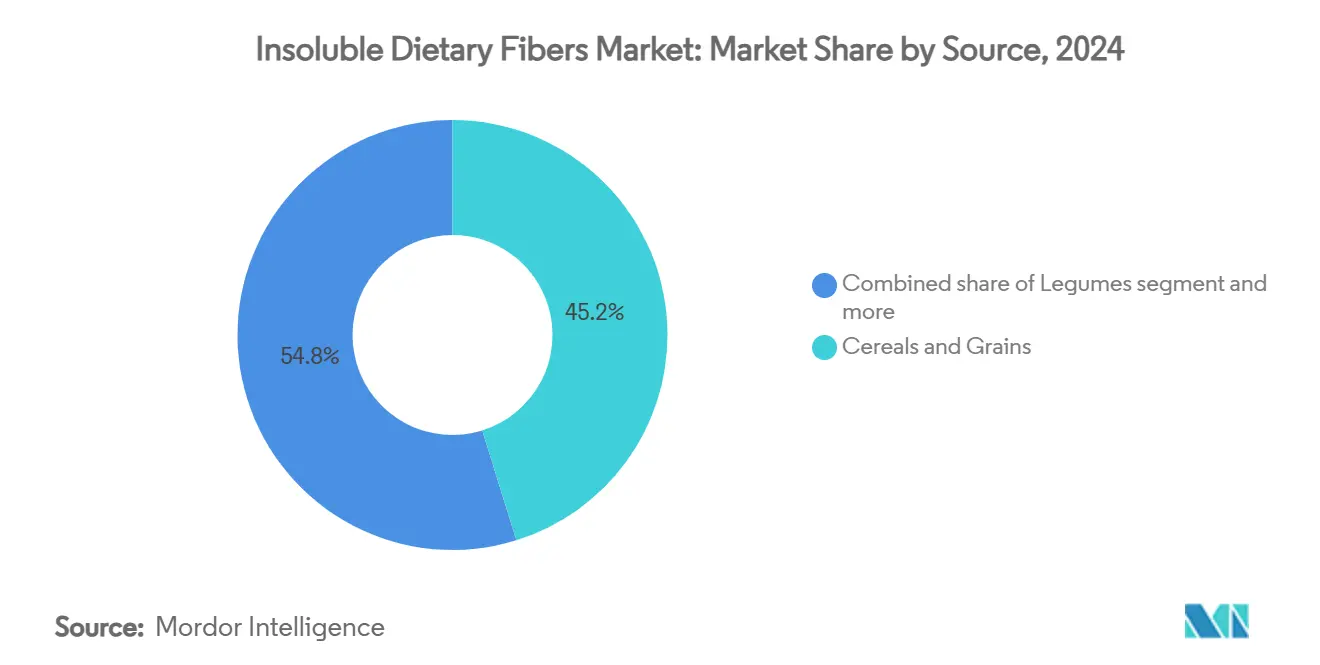

- حسب المصدر، استحوذت الحبوب والبذور على 45.18% من الحصة في عام 2024؛ ومن المتوقع أن تسجل الألياف القائمة على البقوليات معدل نمو سنوي مركب قدره 10.32% خلال فترة التوقع.

- حسب التطبيق، سيطرت الأغذية والمشروبات الوظيفية على 48.36% من الحصة في عام 2024، بينما من المتوقع أن يتوسع علف الحيوانات بمعدل نمو سنوي مركب قدره 10.16% حتى عام 2030.

- حسب الجغرافيا، شكلت أمريكا الشمالية 33.01% من الإيرادات في عام 2024 ومن المتوقع أن تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.34% خلال 2025-2030.

اتجاهات ورؤى سوق الألياف الغذائية غير القابلة للذوبان العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الأغذية والمشروبات الوظيفية | +1.8% | عالمي، مع قيادة أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تركيبات عالية الألياف في منتجات المخبوزات والوجبات الخفيفة | +1.2% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| الدعم التنظيمي لادعاءات المنتجات الغنية بالألياف | +1.0% | عالمي، مع جداول زمنية متفاوتة للتنفيذ | المدى الطويل (≥ 4 سنوات) |

| زخم الملصقات النظيفة والأنظمة الغذائية النباتية | +1.5% | أمريكا الشمالية وأوروبا كنواة، مع الانتشار إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التوسع في المغذيات والمكملات | +0.9% | عالمي، مع قيادة الأسواق المتميزة | المدى المتوسط (2-4 سنوات) |

| ابتكارات علف الحيوانات المعززة بالألياف والخالية من المضادات الحيوية | +0.7% | عالمي، مع التبني المبكر في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الأغذية والمشروبات الوظيفية

مع ازدياد وعي المستهلكين بصحتهم فيما يتجاوز التغذية الأساسية، فإنهم يبحثون الآن عن منتجات ذات فوائد وظيفية مستهدفة. هذا التحول في سلوك المستهلك شجع المصنعين على تعزيز منتجاتهم بمحتوى ألياف أعلى. معايير ادعاء "صحي" المنقحة من إدارة الغذاء والدواء، والتي ستدخل حيز التنفيذ في فبراير 2025، تضع حدوداً محددة للألياف مع تقييد السكريات المضافة والصوديوم، مما يخلق مساراً واضحاً للمصنعين لتدعيم منتجاتهم. يُظهر سوق المشروبات هذا التطور، مع شركات مثل أوليبوب التي تقدم مشروبات تحتوي على 9 جرامات من الألياف لكل حصة وتحصل على قبول كبير في السوق. هذا التحول يصل الآن إلى مشروبات البروتين، وألبان نباتية، والعصائر الوظيفية، مما يشير إلى تطور أوسع في السوق. التوافق بين لوائح الادعاءات الصحية وتفضيلات المستهلكين يستمر في دفع النمو المستدام في تطبيقات الألياف غير القابلة للذوبان عبر مشهد الأغذية الوظيفية.

تركيبات عالية الألياف في منتجات المخبوزات والوجبات الخفيفة

يفهم مصنعو المخبوزات والوجبات الخفيفة الاحتياجات المتطورة لمستهلكيهم وقد استجابوا بدمج الألياف غير القابلة للذوبان في منتجاتهم. هذا النهج يلبي الرغبة المتزايدة للمستهلكين في منتجات تقدم فوائد الانغماس والصحة معاً. التطورات التكنولوجية الحديثة جعلت من الممكن دمج هذه الألياف بسلاسة مع الحفاظ على الطعم والملمس الذي يتوقعه المستهلكون [2]المصدر: الجمعية الملكية للكيمياء، "كفاءة التحلل الإنزيمي في النشا المعالج بالحرارة والرطوبة،" rsc.org. من خلال المعالجات الحرارية الرطبة والتعديلات الحمضية، يمكن للمصنعين الآن زيادة محتوى النشا المقاوم مع الحفاظ على جودة المنتج. شهدت الصناعة تقدماً كبيراً في تطوير ألياف معدلة كيميائياً توفر الحلاوة، مع شركات مثل زيرو إن التي تقدم حلول تحلية قائمة على الألياف تعزز كلاً من الطعم والقيمة الغذائية. في مجال تطبيقات ألياف الحمضيات، يوفر سيتريبيور من كارجيل، المكون من 40% ألياف قابلة للذوبان و60% ألياف غير قابلة للذوبان، فوائد فعالة في التحكم في الرطوبة والاستحلاب في تطبيقات المخبوزات. هذه المكونات تلقى صدى لدى المستهلكين الذين يبحثون عن منتجات ذات ملصقات نظيفة، حيث أن إنتاجها يتطلب فقط الماء والطاقة. إدخال الأشكال الحبيبية عزز كفاءة التصنيع من خلال تحسين القابلية للانتشار وضمان المعالجة المتسقة عبر خطوط الإنتاج الآلية.

الدعم التنظيمي لادعاءات المنتجات الغنية بالألياف

أصبحت البيئة التنظيمية أكثر ملاءمة للشركات التي تطور منتجات غنية بالألياف، حيث حدثت السلطات تراخيص الادعاءات الصحية وبسطت عمليات الموافقة. هذا التحول الإيجابي يخلق فرصاً للمصنعين الذين يركزون على تدعيم الألياف. إرشادات هيئة سلامة الأغذية الأوروبية للأغذية الجديدة، والتي تدخل حيز التنفيذ في فبراير 2025، توفر عملية تقديم أكثر سهولة مع ضمان معايير سلامة قوية، مما يجعل من الأسهل للشركات إدخال مكونات ألياف جديدة إلى السوق [3]المصدر: هيئة سلامة الأغذية الأوروبية، "إرشادات التقييم المحدثة من إفسا،" efsa.europa.eu. توحيد تعريفات الألياف عبر مناطق مختلفة قلل من التعقيدات التنظيمية للمصنعين العالميين وعزز الابتكار في طرق استخلاص ومعالجة الألياف.

زخم الملصقات النظيفة والأنظمة الغذائية النباتية

يتزايد الطلب على الألياف غير القابلة للذوبان المشتقة طبيعياً بسبب تفضيلات المستهلكين للمكونات المعروفة والمعالجة بالحد الأدنى. هذه الألياف، المستخلصة من مجاري النفايات الغذائية والمنتجات الثانوية الزراعية، تخدم أغراضاً متعددة. ألياف لب بنجر السكر تكتسب أهمية في المكملات الغذائية بسبب خصائصها المضادة للالتهاب وفوائد صحة الأمعاء. التطورات الإنزيمية الحديثة حسنت عملية فصل الألياف [4]المصدر: ساينس إكس، "ألياف لب بنجر السكر: التطبيقات في التغذية والمواد المستدامة،" Phys.org. النمو في الأنظمة الغذائية النباتية زاد الحاجة لمكونات غنية بالألياف تحسن الملمس والمحتوى الغذائي في بدائل اللحوم والألبان. هذه المكونات تتماشى مع مبادئ الاقتصاد الدائري، وتوفر فوائد بيئية ومزايا تكلفة من خلال استخدام مجاري النفايات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار المواد الخام | -0.8% | عالمي، مع المناطق المعتمدة على السلع الأكثر تأثراً | المدى القصير (≤ سنتان) |

| التحديات الحسية والملمسية في التركيبات | -0.6% | عالمي، مع الأسواق المتميزة تُظهر حساسية أعلى | المدى المتوسط (2-4 سنوات) |

| المنافسة من البريبايوتكس الألياف القابلة للذوبان | -0.4% | أمريكا الشمالية وأوروبا أساساً، مع التوسع عالمياً | المدى المتوسط (2-4 سنوات) |

| اختلافات التعريف التنظيمي وطرق التحليل | -0.3% | عالمي، مع الأسواق الناشئة الأكثر تأثراً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار المواد الخام

تؤثر تقلبات الأسعار في السلع بشكل كبير على تكاليف إنتاج الألياف غير القابلة للذوبان، حيث تتقلب أسعار المدخلات الزراعية بسبب أنماط الطقس، والتوترات الجيوسياسية، واضطرابات سلسلة التوريد، مما يقلل من هوامش المصنعين. التركز الجغرافي لمصادر السليولوز والهيميسليولوز يخلق نقاط ضعف في التوريد، خاصة للمصنعين الذين يعتمدون على الشراء من مصدر واحد. بينما توفر عقود التوريد طويلة الأجل استقرار الأسعار، فإنها تقيد القدرة على الاستفادة من ظروف السوق المواتية أو خيارات التوريد البديلة. مصادر المواد الخام البديلة، مثل مجاري النفايات الغذائية والمنتجات الثانوية الزراعية، تقدم حلولاً محتملة ولكنها تتطلب استثمارات كبيرة في البنية التحتية للمعالجة وتوحيد الجودة.

التحديات الحسية والملمسية في التركيبات

يواجه قبول ألياف الحمضيات في منتجات الأغذية تحديات متعلقة بالطعم والملمس والإحساس بالفم، خاصة عندما يكون محتوى الألياف أعلى من المستويات التقليدية أو يحل محل المكونات التقليدية. يجب على مطوري المنتجات موازنة خصائص ربط الماء لألياف الحمضيات مع قبول المستهلك بعناية، حيث أن التركيزات العالية من الألياف يمكن أن تؤدي إلى خشونة أو تؤثر على استقرار المنتج. المنتجات ذات الملصقات النظيفة تتطلب تحقيق صفات حسية مماثلة للمنتجات التقليدية دون استخدام عوامل إخفاء أو إضافات اصطناعية. يعتمد تبني المستهلك على فهم فوائد الألياف مع التغلب على مقاومة تغيرات الملمس، خاصة في فئات الأغذية الممتعة حيث يؤثر الطعم والملمس على سلوك الشراء.

تحليل القطاعات

حسب النوع: قيادة السليولوز تواجه ابتكار النشا المقاوم

يهيمن السليولوز على سوق الألياف الغذائية، حيث يحتل حصة سوقية قدرها 34.31% في عام 2024. تُعزى هذه الهيمنة إلى سلاسل التوريد العالمية الراسخة، وتوافر المواد الخام المتسق، والفعالية المثبتة عبر تطبيقات الأغذية والمشروبات والأدوية. الاستخدام الواسع للسليولوز في منتجات مثل المخبوزات وبدائل الألبان والمكملات الغذائية يعزز موقعه السوقي أكثر. يمثل النشا المقاوم القطاع الأسرع نمواً في السوق، بمعدل نمو سنوي مركب متوقع قدره 9.86% حتى عام 2030، مدفوعاً بزيادة وعي المستهلكين بخصائصه البريبايوتيكية ودوره في إدارة سكر الدم.

يستفيد موقع السليولوز السوقي من الموافقات التنظيمية الواسعة والبنية التحتية للتصنيع، بما في ذلك موافقة إدارة الغذاء والدواء في يوليو 2024 لإيثيل السليولوز في تطبيقات علف الحيوانات. يحافظ الهيميسليولوز على حضوره في التطبيقات الصناعية وتركيبات علف الحيوانات، بينما يكسب الليجنين حصة سوقية في تطبيقات التعبئة والبلاستيك الحيوي. تواصل قطاعات الكيتين والكيتوزان خدمة التطبيقات الصيدلانية والتجميلية من خلال خصائصها النشطة بيولوجياً ومضادة الميكروبات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: هيمنة المسحوق تواجه تحدي كفاءة الحبيبات

يهيمن شكل المسحوق على السوق بحصة كبيرة قدرها 59.35% في عام 2024، مستفيداً من تنوعه الواسع والبنية التحتية للمعالجة الراسخة. بينما يحافظ المسحوق على موقعه القوي، يشهد الشكل الحبيبي زخماً كبيراً، متقدماً بمعدل نمو سنوي مركب قدره 10.01% حيث يدرك المصنعون مزاياه في كفاءة المناولة والمعالجة.

في التطبيقات العملية، تُظهر أشكال المسحوق أداءً استثنائياً حيث يكون التشتت الدقيق والتكامل السلس للملمس ضرورياً، مما يجعلها قيمة خاصة في تركيبات المشروبات والمكملات حيث يؤثر حجم الجسيمات مباشرة على رضا المستهلك. الشكل الحبيبي، من ناحية أخرى، يوفر مزايا مميزة في الإطلاق المتحكم به والوظائف المستدامة، مستخدماً أحجام جسيمات مهندسة بدقة لتحقيق التوصيل المستهدف عبر تطبيقات الأغذية والأعلاف.

حسب المصدر: هيمنة الحبوب تلتقي باستدامة البقوليات

تواصل الحبوب والبذور هيمنتها على السوق بحصة سوقية كبيرة قدرها 45.18% في عام 2024. هذا الموقع القيادي ينبع من الأساس الزراعي القوي للصناعة ومرافق المعالجة المتطورة. في تطور ملحوظ، برزت البقوليات كالقطاع الأكثر واعدية، محققة معدل نمو ملحوظ قدره 10.32% معدل نمو سنوي مركب، أساساً بسبب زيادة الوعي البيئي والفرص في استخلاص البروتين.

دمج قطاع الحبوب بفعالية المنتجات الثانوية من معالجة القمح والأرز والذرة في عملياته، خاصة في الإنتاج المبتكر للزيلو-أوليجوساكاريد من نفايات قش القمح. ضمن فئة الفواكه والخضروات، ركز المصنعون جهودهم على استخدام قشور الحمضيات ومواد نفايات المعالجة الأخرى. مثال رئيسي هو تطوير كارجيل لسيتريبيور، الذي يحول نفايات قشر الحمضيات من خلال عملية استخلاص فعالة قائمة على الماء والطاقة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الأغذية الوظيفية تقود بينما علف الحيوانات يتسارع

يسيطر قطاع الأغذية والمشروبات الوظيفية على حصة سوقية كبيرة قدرها 48.36% في عام 2024، مما يعكس تركيز المستهلكين المتزايد على الصحة والعافية، مدعوماً بأطر تنظيمية تشجع تطوير المنتجات الغنية بالألياف. يُظهر قطاع علف الحيوانات إمكانات نمو ملحوظة، مع توقعات تشير إلى معدل نمو سنوي مركب قدره 10.16% حتى عام 2030. ضمن فئة الأغذية الوظيفية، يستجيب المصنعون لإرشادات ادعاء "صحي" المحدثة من إدارة الغذاء والدواء، ملبين طلب المستهلكين للمنتجات التي تدعم الصحة الهضمية وإدارة الوزن. يحافظ سوق المكملات الغذائية على موقعه كقطاع متميز، يقدم تركيبات متخصصة تستهدف نتائج صحية محددة. بالتوازي، يدمج مصنعو منتجات العناية الشخصية ومستحضرات التجميل الألياف لخصائصها العملية في التكسير والامتصاص، بينما تستخدمها الشركات الصيدلانية لآليات الإطلاق المتحكم به وتطبيقات الربط.

التوسع في تطبيقات علف الحيوانات يعكس تحولاً صناعياً كبيراً، مدفوعاً بالقبول التنظيمي الواسع لإضافات السليولوز والتحول الاستراتيجي للصناعة نحو أنظمة إنتاج خالية من المضادات الحيوية. هذا النمو مدعوم أكثر بالتحقق الشامل من هيئة سلامة الأغذية الأوروبية لسلامة مشتقات السليولوز عبر جميع أنواع الحيوانات، مفتحاً فرصاً في الأسواق الأوروبية، بينما موافقات إدارة الغذاء والدواء لإيثيل السليولوز تخلق إمكانيات جديدة للمنتجين في أمريكا الشمالية.

تحليل الجغرافيا

تواصل منطقة أمريكا الشمالية هيمنتها على السوق العالمي، مسيطرة على حصة كبيرة قدرها 33.01% في عام 2024. هذا الموقع القيادي ينبع من الأطر التنظيمية الراسخة في المنطقة وأسواق الأغذية الوظيفية الناضجة. يزدهر السوق على النهج التقدمي لإدارة الغذاء والدواء تجاه تنظيم الألياف، والذي عزز فهم وقبول المستهلكين القوي للأغذية الوظيفية. هذا خلق بيئة طلب مستقرة لمكونات الألياف. في الوقت نفسه، نحتت الأسواق الأوروبية مكانتها من خلال التأكيد على منتجات الملصقات النظيفة وأوراق اعتماد الاستدامة، مدعومة بإرشادات هيئة سلامة الأغذية الأوروبية المحدثة للأغذية الجديدة التي توازن بين الابتكار ومعايير السلامة. وضعت أسواق أمريكا الجنوبية نفسها استراتيجياً من خلال التركيز على كفاءة المعالجة الزراعية وفرص التصدير، مستفيدة من مواردها الوفيرة من المواد الخام.

برزت منطقة آسيا والمحيط الهادئ كالسوق الأكثر ديناميكية، محققة معدل نمو مثير للإعجاب قدره 10.34% معدل نمو سنوي مركب. هذا التوسع الملحوظ يعكس تغيرات ديموغرافية كبيرة، ولوائح متحديثة، ووعي صحي متزايد عبر أسواقها المتنوعة. تتميز اليابان بتنفيذ إرشادات محددة لتناول الألياف الغذائية غير القابلة للذوبان، مما خلق طلباً منظماً للمنتجات المدعمة بالألياف. هذا الإمكانات السوقية مثال عليها الشراكات الاستراتيجية مثل تعاون الحبوب الصحية مع شركة إيتوشو.

يعمل السوق الأوروبي تحت قواعد الإثبات الصارمة لهيئة سلامة الأغذية الأوروبية، والتي، رغم إبطاء دخول السوق في البداية، تعزز في النهاية ثقة المستهلك الأعلى في المنتجات المعتمدة. شيخوخة سكان المنطقة، مقترنة بتزايد تكاليف الإجراءات العظمية، وضعت المنتجات الغذائية كبدائل فعالة من حيث التكلفة للتدخلات الجراحية. ألمانيا وإيطاليا تقودان في الإنفاق للفرد على مكملات صحة المفاصل، بينما تبتكر البلدان الإسكندنافية منتجات ألبان مدعمة مبتكرة تحتوي على ببتيدات الكولاجين البحري.

المشهد التنافسي

سوق الألياف الغذائية غير القابلة للذوبان مجزأ بشكل معتدل، ينعكس في التركز. الشركات الكبيرة تستفيد من شبكات التوزيع، والامتثال التنظيمي، والموارد المالية لتأمين عقود التوريد مع مصنعي الأغذية والأعلاف عبر مناطق متعددة. الشركات الصغيرة والمتوسطة الحجم تركز على طرق المعالجة المتخصصة، وتخصيص المنتجات، والشراكات الزراعية المحلية لخدمة قطاعات سوق محددة، بما في ذلك الشهادات العضوية وتركيبات الأعلاف الإقليمية.

تتنافس الشركات الصغيرة والمتوسطة الحجم من خلال تقديم عمليات رشيقة، وقدرات التخصيص التقني، والتوريد المحلي القابل للتتبع. هذه الشركات توفر حلولاً مصممة خصيصاً تلبي تفضيلات الطعم الإقليمية ومتطلبات التركيب المحددة. الطلب المتزايد على علف الماشية الخالي من المضادات الحيوية ومنتجات التغذية الشخصية المستهدفة للتحكم في نسبة السكر في الدم، والشبع، وصحة الميكروبيوم خلق فرصاً للتمايز.

تتمحور الفرص الفارغة حول علف الماشية الخالي من المضادات الحيوية ومنتجات التغذية الشخصية التي تلبي الاحتياجات الأيضية المحددة. قادة السوق يستفيدون من التوزيع العالمي، والملفات التنظيمية، والقوة المالية، بينما اللاعبون الأصغر ينحتون مجالاً متخصصاً من خلال المعرفة المتخصصة، والسرعة، والتوريد المحلي.

قادة صناعة الألياف الغذائية غير القابلة للذوبان

-

كارجيل المحدودة

-

شركة معالجة الحبوب

-

إنجريديون المحدودة

-

ج. ريتينماير وأولاده المحدودة + شركة تضامن

-

إنترفايبر المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- سبتمبر 2024: وسعت إنجريديون محفظة ألياف الحمضيات ذات الملصقات النظيفة من خلال إطلاق فايبرتكس CF 500 وفايبرتكس CF 100 في سوق آسيا والمحيط الهادئ، بعد إطلاقهما في الشرق الأوسط وأفريقيا. تخطط الشركة لإطلاق هذه المنتجات في أمريكا الشمالية وأمريكا اللاتينية في عام 2024. هذه المكونات المعالجة بالحد الأدنى، وغير المعدلة وراثياً، المستمدة من قشور الحمضيات المعاد تدويرها، تحتوي على أكثر من 90% من الألياف الغذائية. توفر المكونات فوائد وظيفية، بما في ذلك تحسين اللزوجة، والتهلم، والإحساس بالفم، واستقرار الاستحلاب، وإطالة مدة الصلاحية.

- يناير 2023: أطلقت فايبرستار، إنك سلسلة سيتري-في® 400، خط جديد من ألياف الحمضيات العضوية المعتمدة من وزارة الزراعة الأمريكية والاتحاد الأوروبي، موسعة محفظة سيتري-في® الحالية. المنتج، المستمد من المنتجات الثانوية لعصر الحمضيات من خلال المعالجة الميكانيكية بدون تعديلات كيميائية، يحتفظ بمكونات الألياف القابلة للذوبان وغير القابلة للذوبان، بما في ذلك البكتين الطبيعي. هذا التركيب يمكن فوائد فائقة في حفظ الماء، والاستحلاب، والملمس، والاستقرار، والفوائد الغذائية بمعدلات استخدام أقل من 1%.

نطاق تقرير سوق الألياف الغذائية غير القابلة للذوبان العالمي

تم تقسيم سوق الألياف الغذائية غير القابلة للذوبان العالمي حسب المصدر الذي يشمل الفواكه والخضروات، والحبوب والبذور، وأخرى. على أساس التطبيق، يتم تقسيم السوق إلى الأغذية والمشروبات الوظيفية، والأدوية، وعلف الحيوانات. يحلل التقرير أيضاً السيناريو العالمي للسوق في مناطق أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا الجنوبية، والشرق الأوسط وأفريقيا.

| السليولوز |

| الهيميسليولوز |

| الليجنين |

| الكيتين والكيتوزان |

| النشا المقاوم |

| المسحوق |

| الحبيبات |

| أخرى |

| الفواكه والخضروات |

| الحبوب والبذور |

| البقوليات |

| أخرى |

| الأغذية والمشروبات الوظيفية |

| المكملات الغذائية |

| علف الحيوانات |

| العناية الشخصية ومستحضرات التجميل |

| الأدوية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إسبانيا | |

| هولندا | |

| إيطاليا | |

| السويد | |

| بولندا | |

| بلجيكا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| إندونيسيا | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| كولومبيا | |

| البيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| جنوب أفريقيا | |

| نيجيريا | |

| المملكة العربية السعودية | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | السليولوز | |

| الهيميسليولوز | ||

| الليجنين | ||

| الكيتين والكيتوزان | ||

| النشا المقاوم | ||

| حسب الشكل | المسحوق | |

| الحبيبات | ||

| أخرى | ||

| حسب المصدر | الفواكه والخضروات | |

| الحبوب والبذور | ||

| البقوليات | ||

| أخرى | ||

| حسب التطبيق | الأغذية والمشروبات الوظيفية | |

| المكملات الغذائية | ||

| علف الحيوانات | ||

| العناية الشخصية ومستحضرات التجميل | ||

| الأدوية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إسبانيا | ||

| هولندا | ||

| إيطاليا | ||

| السويد | ||

| بولندا | ||

| بلجيكا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| كولومبيا | ||

| البيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| جنوب أفريقيا | ||

| نيجيريا | ||

| المملكة العربية السعودية | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق الألياف الغذائية غير القابلة للذوبان؟

يبلغ سوق الألياف الغذائية غير القابلة للذوبان 2.83 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.09 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يحتل أكبر حصة حسب النوع؟

يتصدر السليولوز حسب النوع بنسبة 34.31% من إيرادات عام 2024 ويستفيد من الموافقات التنظيمية الواسعة.

لماذا تنمو أشكال الحبيبات أسرع من المساحيق؟

توفر الحبيبات قابلية تدفق أفضل وتوليد غبار أقل، مما يحسن كفاءة المعالجة وسلامة مكان العمل، مدفعة معدل نمو سنوي مركب قدره 10.01% حتى عام 2030.

أي منطقة متوقع أن تنمو بأسرع معدل؟

من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع نمو بمعدل نمو سنوي مركب قدره 10.34%، مدعوماً بزيادة الوعي الصحي والمبادئ التوجيهية الغذائية المحدثة.

كيف تؤثر اللوائح على نمو السوق؟

ادعاء "صحي" المنقح من إدارة الغذاء والدواء وقواعد الأغذية الجديدة المبسطة في الاتحاد الأوروبي تشجع تدعيم الألياف وتسرع موافقة المكونات المبتكرة، مما يغذي الطلب.

آخر تحديث للصفحة في: