حجم وحصة سوق الألياف الغذائية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

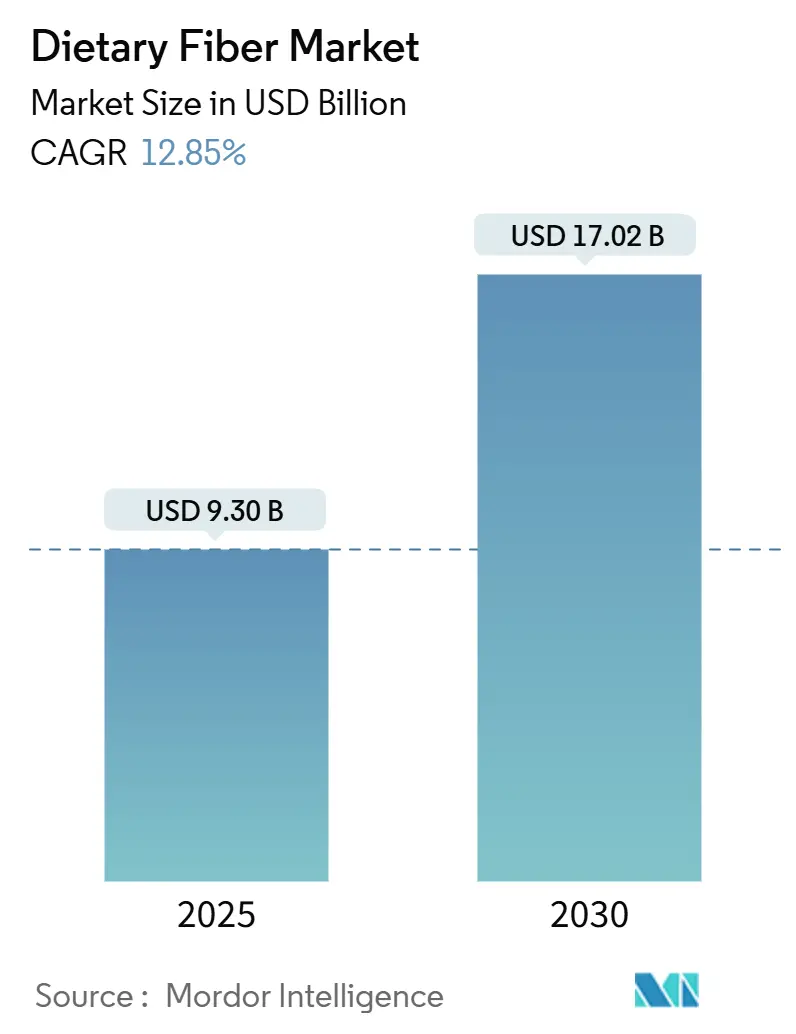

| حجم السوق (2025) | 9.30 مليار دولار أمريكي |

| حجم السوق (2030) | 17.02 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.85% CAGR |

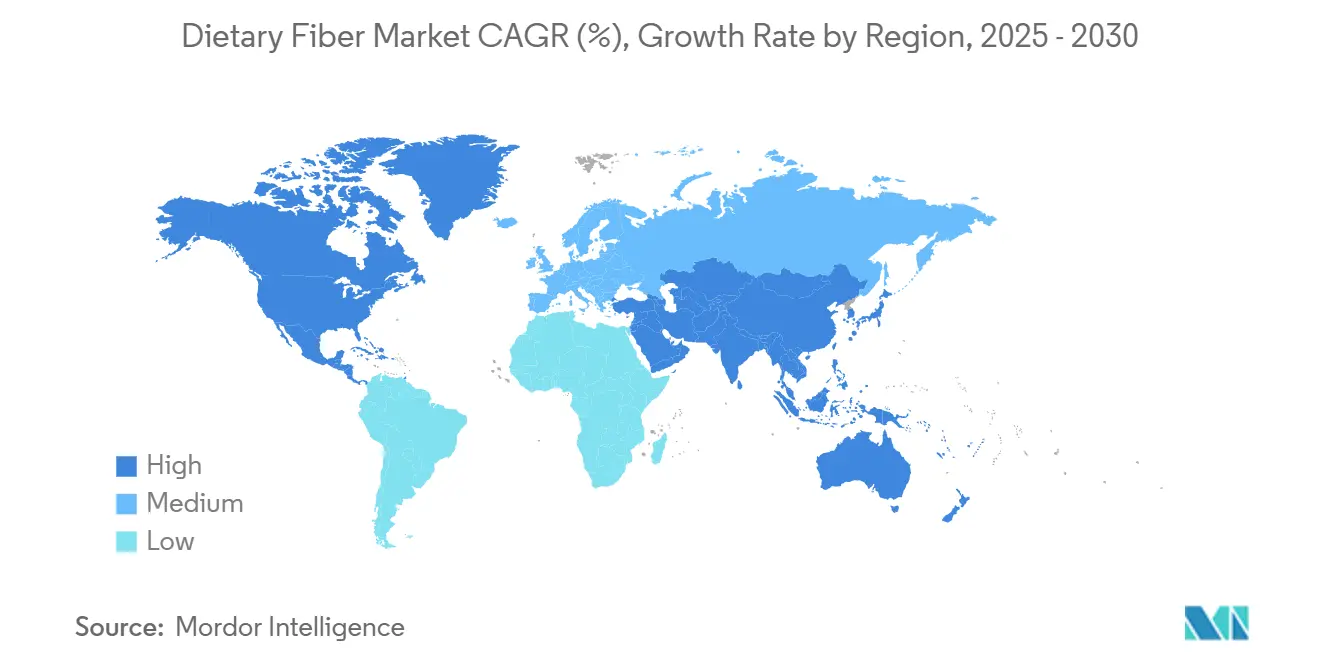

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الألياف الغذائية من قبل موردور إنتيليجنس

يُقدر حجم سوق الألياف الغذائية بـ 9.30 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 17.02 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 12.85% خلال فترة التوقع (2025-2030). يعكس هذا النمو زيادة الوعي لدى المستهلكين حول الصلة بين نقص الألياف والأمراض المزمنة، بما في ذلك السمنة وأمراض القلب والأوعية الدموية ومرض السكري من النوع الثاني. أدى تزايد انتشار الأمراض المرتبطة بنمط الحياة إلى دفع المستهلكين وأنظمة الرعاية الصحية للتأكيد على الأنظمة الغذائية الغنية بالألياف. وافقت إدارة الغذاء والدواء الأمريكية وهيئة سلامة الأغذية الأوروبية على المطالبات الصحية الربطة بين الألياف القابلة للذوبان وصحة القلب وتقليل الكولسترول، مما يمكن الشركات المصنعة من تطوير منتجات مدعمة جديدة. أدت التطورات في تقنيات استخلاص الألياف وتركيب الأغذية إلى تحسين طعم ونسيج المنتج، مما وسع التطبيقات عبر الأغذية والمشروبات والمكملات الغذائية والأدوية. يدعم نمو السوق أيضاً التركيز المتزايد على صحة الأمعاء والعافية الهضمية وإدارة الوزن، إلى جانب تزايد الطلب على المنتجات النباتية والملصقات النظيفة التي تحتوي على الألياف الطبيعية.

النقاط الرئيسية للتقرير

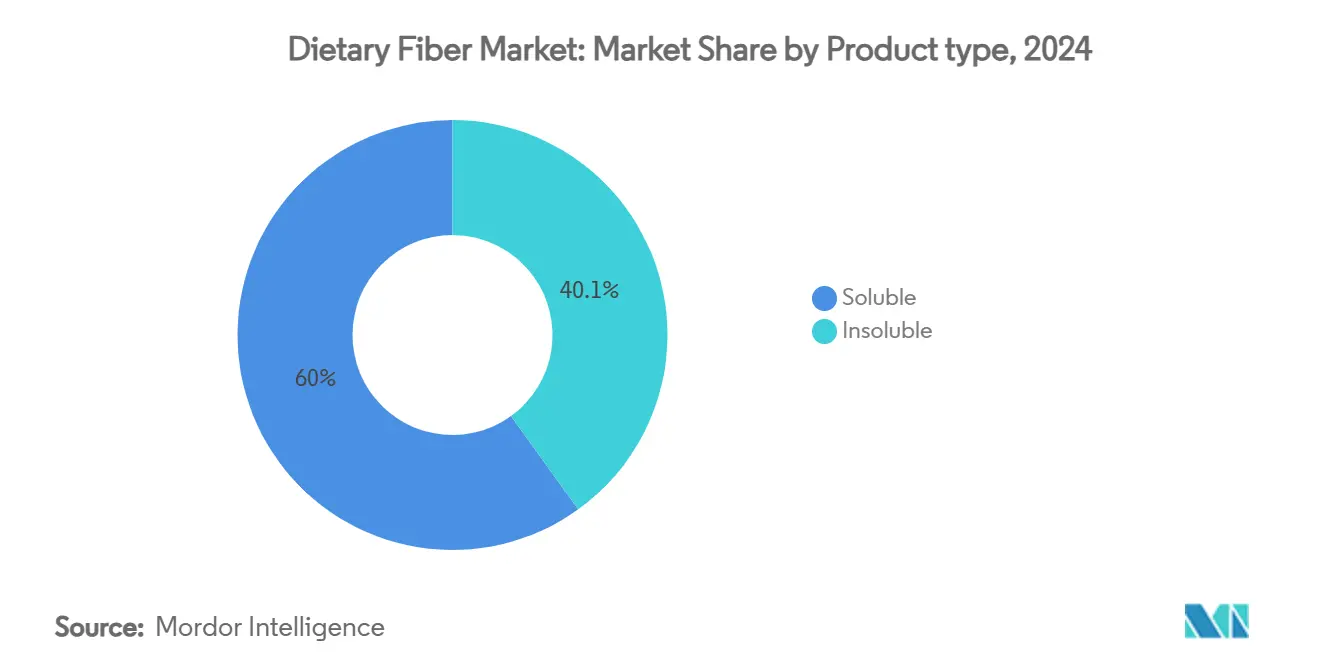

- حسب نوع المنتج، تصدرت الألياف القابلة للذوبان بحصة 59.95% من سوق الألياف الغذائية في عام 2024، بينما من المتوقع أن تحقق الألياف غير القابلة للذوبان أعلى معدل نمو سنوي مركب 14.05% حتى 2030.

- حسب المصدر، استحوذت الحبوب والبقوليات على 53.73% من الإيرادات في عام 2024؛ ومن المتوقع أن تتوسع الفواكه والخضروات بمعدل نمو سنوي مركب 13.94% خلال 2030.

- حسب الشكل، سيطرت منتجات المسحوق على 73.78% من حجم سوق الألياف الغذائية في عام 2024، ومع ذلك من المتوقع أن تنمو الأشكال السائلة بمعدل نمو سنوي مركب 14.97% بحلول 2030.

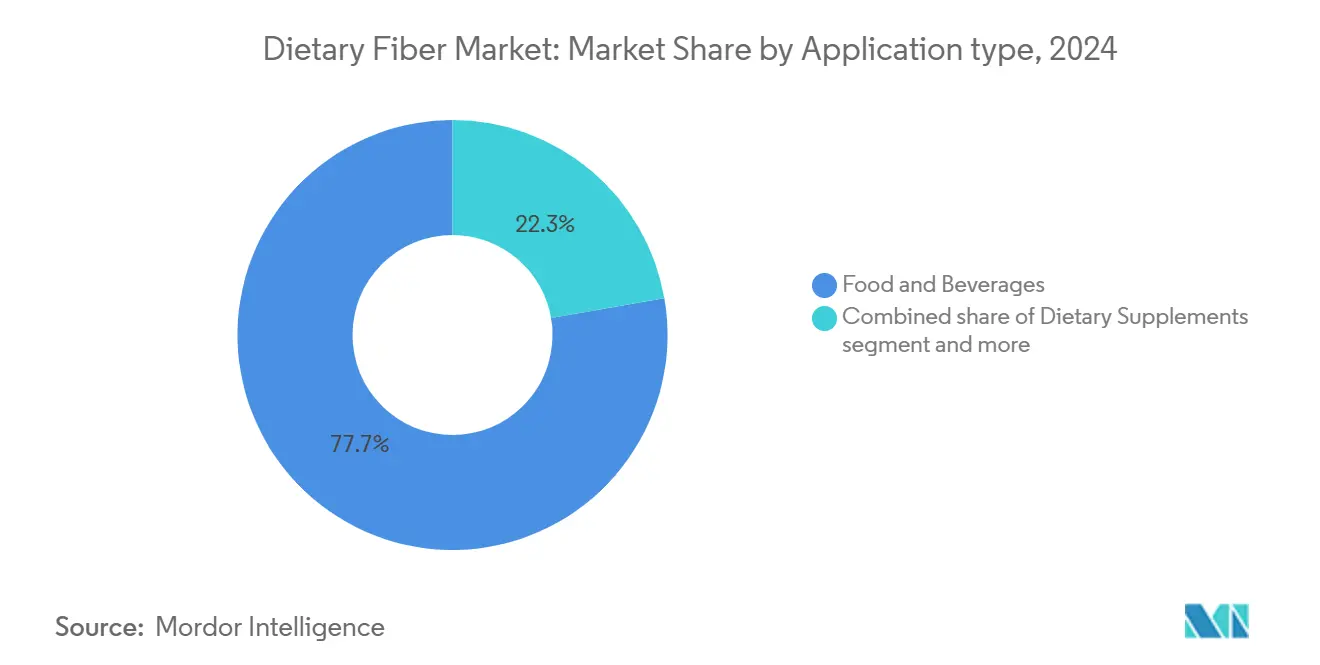

- حسب التطبيق، شكلت الأغذية والمشروبات 77.73% من الإيرادات في عام 2024، بينما من المقرر أن ترتفع الأدوية بمعدل نمو سنوي مركب 14.25% حتى 2030.

- حسب الجغرافيا، قادت أمريكا الشمالية بـ 33.84% من إيرادات 2024؛ آسيا والمحيط الهادئ في طريقها لتحقيق أسرع معدل نمو سنوي مركب 14.74% خلال 2025-2030.

اتجاهات ورؤى سوق الألياف الغذائية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في الطلب على الأغذية الوظيفية والمدعمة | +2.8% | عالمياً، مع أقوى امتصاص في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد انتشار أمراض نمط الحياة | +2.1% | عالمياً، حاد بشكل خاص في المراكز الحضرية في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| تزايد الطلب على صحة الأمعاء والبروبيوتيك | +1.9% | أمريكا الشمالية وأوروبا تقود، آسيا والمحيط الهادئ تتبع | المدى القصير (≤ 2 سنة) |

| النمو في الطلب على المكونات النظيفة الملصق والنباتية | +1.7% | أوروبا وأمريكا الشمالية أساسياً، توسع إلى أمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| تزايد شعبية المشروبات المدعمة بالألياف | +1.4% | عالمياً، مع مراكز الابتكار في أمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| زيادة الاستخدام في منتجات الألبان الوظيفية | +1.2% | أوروبا وآسيا والمحيط الهادئ، ناشئة في الشرق الأوسط | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في الطلب على الأغذية الوظيفية والمدعمة

يؤدي وعي المستهلكين بدور التغذية في الوقاية من الأمراض إلى زيادة الطلب على الأغذية الوظيفية، حيث يسعى المستهلكون إلى مكونات معززة للصحة في المشروبات الجاهزة للشرب. يمتد هذا الاتجاه إلى ما وراء المشروبات إلى منتجات الخبز، حيث تستخدم الشركات المصنعة تقنيات معالجة الألياف لتحقيق معدلات إدراج عالية مع الحفاظ على الطعم والنسيج. يدعم نمو سوق الأغذية الوظيفية التغييرات التنظيمية، خاصة تعريف إدارة الغذاء والدواء الموسع للألياف الغذائية، والذي يشمل المالتوديكسترين المقاوم والألياف المختلطة من جدران الخلايا النباتية [1]Source: United States Food and Drug Administration, "FDA Issues Guidance, Science Review, and Citizen Petition Responses on Dietary Fiber", www.fda.gov. هذا يمكن الشركات المصنعة من تقديم مطالبات صحية أقوى. علاوة على ذلك، يتماشى التفضيل المتزايد للأغذية النباتية والملصقات النظيفة مع الطلب على المكونات الطبيعية قليلة المعالجة، مما يجعل الألياف المستخرجة من النباتات من الفواكه والخضروات والبقوليات والحبوب جذابة للمستهلكين المهتمين بالصحة. يخلق مزيج من طلب المستهلكين والمرونة التنظيمية فرصاً لابتكار الأغذية الوظيفية، مما يدفع توسع السوق ويؤسس أنماط استهلاك تدعم نمو السوق.

تزايد انتشار أمراض نمط الحياة

يؤدي تزايد انتشار أمراض نمط الحياة، بما في ذلك السكري وأمراض القلب والأوعية الدموية والسمنة، إلى زيادة الطلب على الألياف الغذائية في الأسواق العالمية. تمثل هذه الحالات المزمنة، المرتبطة بالعادات الغذائية السيئة وأنماط الحياة غير النشطة والاستهلاك العالي للأغذية المصنعة، تحديات صحية عامة كبيرة. تساعد الألياف الغذائية، وخاصة الألياف القابلة للذوبان، في إدارة مستويات السكر في الدم وتقليل الكولسترول الضار وزيادة الشعور بالشبع، مما يجعلها مكوناً غذائياً مهماً في إدارة الأمراض. أدى وعي المستهلكين بالفوائد الصحية للألياف الغذائية إلى زيادة الطلب على الأغذية والمكملات المدعمة بالألياف. توفر الحكومات والمنظمات الصحية بيانات تدعم هذا الاتجاه. أفادت مراكز خدمات الرعاية الطبية والطبية أن الإنفاق الصحي الوطني في الولايات المتحدة وصل إلى 17.6% من الناتج المحلي الإجمالي في عام 2023، بزيادة عن العام السابق، مما يعكس التكاليف المتزايدة لإدارة الأمراض المزمنة، خاصة للحالات القابلة للوقاية مثل السمنة ومرض السكري من النوع الثاني [2]Source: The Centers for Medicare & Medicaid Services (CMS), "NHE Fact Sheet", www.cms.gov. في الهند، يوصي المجلس الهندي للبحوث الطبية بأن يستهلك البالغون 25-40 غراماً من الألياف الغذائية يومياً، بناءً على نظام غذائي 2000 سعرة حرارية/يوم، لمنع الاضطرابات الأيضية. تعزز الإرشادات الغذائية الوطنية وحملات التغذية أهمية الألياف في الحفاظ على الصحة.

تزايد الطلب على صحة الأمعاء والبروبيوتيك

لقد غيّر التقدم في ثورة محور الأمعاء-الدماغ بشكل جوهري وظيفية الألياف الغذائية من الدعم الهضمي الأساسي إلى تطبيقات العافية الشاملة. تحولت تفضيلات المستهلكين نحو التركيبات التكافلية التي تدمج البريبايوتيك والبروبيوتيك لتحسين النتائج الصحية. لقد حفز هذا التطور السوقي البحث والتطوير في تطبيقات الألياف البريبايوتيكية، خاصة في ألياف الصمغ العربي والباوباب، التي تظهر قدرات محسنة لتعديل الميكروبيوم المعوي مقارنة بمتغيرات الألياف التقليدية. تطور الكيانات التصنيعية تركيبات متخصصة بأهداف صحية دقيقة، كما يظهر من خلال Bio Gut Fiber من Brightseed، الذي يستخدم مركبات نشطة حيوياً مستخرجة من ألياف القنب المعاد تدويرها لتعزيز وظيفة الحاجز المعوي. لقد أسس تقاطع علم الميكروبيوم وتطوير الأغذية الوظيفية فئات سوقية متميزة حيث تعمل الألياف الغذائية كأساس أولي لحلول العافية الشاملة، متجاوزة دورها التقليدي كمكمل غذائي مستقل.

النمو في الطلب على المكونات النظيفة الملصق والنباتية

يدفع التركيز المتزايد للمستهلكين على شفافية المكونات الشركات المصنعة لاعتماد مصادر الألياف النباتية التي تدعم الوضعية النظيفة للملصق. يخلق هذا الاتجاه فرصاً للألياف المستخرجة من الفواكه والخضروات، رغم تكاليف معالجتها الأعلى. تظهر استثمار كارجيل في الألياف القابلة للذوبان المستخرجة من الذرة والقمح الأوروبي هذا التحول، مما يوفر للشركات المصنعة خيارات ملائمة للملصق تمكن مطالبات تقليل السكر وإثراء الألياف. اكتسبت حركة الملصق النظيف زخماً كبيراً في أوروبا، حيث تفضل اللوائح إعلانات المكونات الطبيعية، والمستهلكون مستعدون لدفع المزيد مقابل المكونات المعروفة. على سبيل المثال، في ديسمبر 2024، حصلت One Bio على 27 مليون دولار أمريكي في التمويل من السلسلة أ لتطوير تقنية تحول عديدات السكاريد من النفايات الزراعية إلى ألياف عديمة الطعم والرائحة. يمثل هذا التقدم اتجاهاً جديداً في ابتكار الملصق النظيف من خلال معالجة احتياجات الاستدامة والمتطلبات الوظيفية. يؤسس نهج إعادة التدوير سلاسل قيمة جديدة، محولاً تدفقات النفايات الزراعية إلى مكونات وظيفية بينما يلبي توقعات المستهلكين للمسؤولية البيئية. يوفر هذا المزيج من الاستدامة والوظيفية مزايا تنافسية للشركات المصنعة التي تتواصل بفعالية حول الفوائد الغذائية والبيئية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطعم والنسيج غير المرغوب فيه في المنتجات عالية الألياف | -1.8% | عالمياً، تحدي خاص في أسواق آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| التكاليف الأعلى للمكونات المدعمة بالألياف | -1.4% | الأسواق الحساسة للأسعار في أمريكا اللاتينية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الذوبانية والوظيفية المحدودة في تطبيقات معينة | -0.9% | التطبيقات التقنية في الأدوية والأغذية المتخصصة | المدى الطويل (≥ 4 سنوات) |

| المتطلبات التنظيمية المعقدة للوسم والمطالبات الصحية | -0.7% | أوروبا وأمريكا الشمالية مع لوائح صارمة للمطالبات الصحية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطعم والنسيج غير المرغوب فيه في المنتجات عالية الألياف

تمثل القيود الحسية العائق المهيمن الذي يعيق دمج الألياف على نطاق واسع، حيث أن التركيبات التقليدية عالية الألياف تؤثر بطبيعتها على الخصائص الحسية وقبول المستهلك اللاحق. تعالج التطورات التكنولوجية المعاصرة هذه القيود منهجياً من خلال منهجيات المعالجة المتطورة، خاصة الميكروسوائل والبثق المتفجر، التي تزيد محتوى الألياف الغذائية القابلة للذوبان بينما تحسن في نفس الوقت الخصائص الوظيفية. طبقت الصناعة مكونات ألياف متخصصة، خاصة Fibersol، الذي يظهر معاملات ذوبانية استثنائية وملفات حسية محايدة مناسبة للتطبيق عبر تطبيقات متنوعة تشمل المشروبات إلى السلع المخبوزة. يمكن إعادة الهيكلة المنهجية لتصنيف الألياف الغذائية، المبنية على الخصائص الهيكلية بدلاً من التمييز التقليدي القابل للذوبان/غير القابل للذوبان، من اختيار المكونات بدقة لتلبية معاملات حسية محددة.

التكاليف الأعلى للمكونات المدعمة بالألياف

يخلق تقلب أسعار المواد الخام وتعقيد المعالجة ضغوط تكلفة تحد من اعتماد الألياف في قطاعات السوق الحساسة للأسعار. تؤثر تقلبات أسعار القمح بشكل كبير على تكاليف منتجات الخبز، حتى مع استقرار أسواق السلع الأساسية. تؤثر اضطرابات سلسلة التوريد على مصادر الألياف المتخصصة، خاصة السيليوم، حيث تحافظ تحديات الإنتاج في الهند على الأسعار المرتفعة رغم تزايد الطلب. يمتد تحدي التكلفة إلى معدات المعالجة المتخصصة وأنظمة مراقبة الجودة المطلوبة لإنتاج الألياف الوظيفية، مما يخلق حواجز دخول للشركات المصنعة الأصغر. ومع ذلك، تظهر كفاءات الإنتاج مع توسع العمليات من قبل الشركات المصنعة الكبرى. على سبيل المثال، تهدف منشأة تيت آند لايل الجديدة في سلوفاكيا لـ PROMITOR Soluble Fibres غير المعدلة وراثياً إلى تقليل تكاليف الوحدة من خلال زيادة أحجام الإنتاج. يوفر ظهور تقنيات إعادة التدوير التي تحول النفايات الزراعية إلى مكونات الألياف حلاً محتملاً لضغوط التكلفة بينما تعالج متطلبات الاستدامة. من المرجح أن تستفيد الشركات المصنعة التي تؤسس التكامل الرأسي أو الشراكات الإستراتيجية مع منتجي النفايات الزراعية من ديناميكيات التكلفة المحسنة على المدى الطويل.

تحليل القطاعات

حسب نوع المنتج: هيمنة الألياف القابلة للذوبان تواجه ابتكار غير القابلة للذوبان

يحتل قطاع الألياف القابلة للذوبان على 59.95% من سوق الألياف الغذائية العالمية في عام 2024، نظراً لتنوعها وسهولة دمجها في الأغذية الوظيفية والمكملات الغذائية. تمكن قابليتها للذوبان في الماء من التكامل السلس في المشروبات واللبن وألواح التغذية وبدائل الوجبات دون التأثير على النسيج أو الطعم. تجعل هذه الخاصية منها الخيار المفضل للشركات المصنعة لتعزيز الملفات الصحية لمنتجاتها. تسمح إدارة الغذاء والدواء الأمريكية بالمطالبات الصحية الرابطة بين ألياف قابلة للذوبان محددة (بيتا-جلوكان والسيليوم) وتقليل خطر مرض القلب التاجي. تصدق هذه الموافقات التنظيمية على الفوائد الصحية للألياف القابلة للذوبان وتدفع الاستثمار الصناعي في تطوير المنتجات المدعمة بالألياف.

الألياف غير القابلة للذوبان، بينما تحتل حصة سوقية أصغر، تنمو بمعدل نمو سنوي مركب 14.05% خلال 2030. ينبع هذا النمو من التطورات التكنولوجية في معالجة الأغذية والتركيب التي تعالج القيود التقليدية مثل الخشونة والذوبانية المحدودة. تعزز تقنيات طحن الألياف والتغليف المحسنة النسيج والاستقرار والقابلية للانتشار في الأغذية المصنعة، مما يمكن تطبيقات أوسع في الوجبات الخفيفة والحبوب ومنتجات الخبز. يستفيد القطاع من المزايا التكلفة في أسواق آسيا والمحيط الهادئ وأمريكا اللاتينية. تعزز المبادرات الحكومية، بما في ذلك إستراتيجية أوروبا من المزرعة إلى الشوكة وإرشادات FSSAI الغذائية في الهند، استهلاك الحبوب الكاملة، مما يدعم طلب الألياف غير القابلة للذوبان. تضع هذه العوامل، مجتمعة مع التركيز المتزايد للمستهلكين على العافية الهضمية واعتماد الشركات المصنعة لتقنيات التركيب المتقدمة، الألياف غير القابلة للذوبان لزيادة حصة السوق.

حسب المصدر: هيمنة الحبوب بينما تدفع الفواكه الابتكار

في عام 2024، تشكل الحبوب والبقوليات القطاع المهيمن في سوق الألياف الغذائية العالمية، متحكمة في حصة سوقية 53.73%. تُعزى هذه المكانة السوقية إلى البنية التحتية الراسخة لسلسلة التوريد وتوفر المواد الخام الكبير وكفاءة التكلفة التشغيلية. تظهر المصادر الأولية، بما في ذلك القمح والشوفان والذرة ونخالة الأرز، قابلية تكيف وظيفية كبيرة وتكاملاً منتظماً في منتجات الغذاء الأساسية، خاصة الخبز والحبوب وألواح الوجبات الخفيفة. يسهل التركيب الهيكلي المتأصل لهذه المواد استخلاص الألياف القابلة للذوبان وغير القابلة للذوبان، مما يمكن عمليات التصنيع الكفؤة على نطاق واسع. ومع ذلك، رغم مزاياها الاقتصادية والإتاحة الواسعة، تُصنف الحبوب والبقوليات في الغالب كمكونات تقليدية، مما يظهر اختراق سوقي محدود في القطاعات الصحية المتميزة.

يظهر قطاع الفواكه والخضروات أعلى مسار نمو في مصادر الألياف، مما يظهر معدل نمو سنوي مركب متوقع 13.94% خلال 2030. يتوافق هذا التوسع مباشرة مع زيادة طلب السوق على تركيبات الملصق النظيف والمكونات قليلة المعالجة والمكونات المستخرجة طبيعياً. تحافظ مشتقات الألياف من التفاح والجزر وقشور الحمضيات والبنجر على تفضيل كبير للمستهلكين نظراً لتركيبها الغذائي المتفوق المتصور والفوائد الصحية الراسخة. تقدم هذه المكونات شفافية محسنة للمكونات في تركيبات المنتج، متماشية مع متطلبات المستهلكين المعاصرة للوضوح في المنتج وتحسين الصحة.

حسب الشكل: استقرار المسحوق يلتقي بابتكار السائل

تشكل تركيبات المسحوق 73.78% من حصة السوق في عام 2024، وتُعزى إلى كفاءة التصنيع المتفوقة وخصائص الاستقرار التخزيني المحسنة. يظهر قطاع التركيب السائل نمواً كبيراً بمعدل نمو سنوي مركب 14.97%، يُعزى أساساً إلى زيادة الاستخدام في تطبيقات الاستهلاك الجاهز وتدعيم المشروبات. تسهل تركيبات الألياف السائلة معدلات دمج أعلى دون مواجهة تحديات الترسب، مما يجعلها مفيدة بشكل خاص للمشروبات الوظيفية حيث تتطلب الشركات المصنعة تكاملاً مثلى للمكونات الغذائية مع الحفاظ على سلامة المنتج.

يظهر السوق إمكانات كبيرة في أنظمة التسليم المتقدمة التي تدمج استقرار المسحوق مع وظيفة السائل. يُظهر هذا التقدم من خلال الابتكارات في تركيبات مسحوق المشروبات المدعمة بالألياف التي تحقق الذوبان الكامل دون المساس بالخصائص النسيجية. تسهل التطورات التقدمية في التجفيف بالرش وطرق التغليف إنشاء أشكال منتج جديدة تتجاوز الفئات التقليدية. يشير الدمج المنتظم لصناعة المشروبات لتدعيم الألياف إلى التطبيق الموسع للتركيبات السائلة في توسيع استهلاك الألياف الغذائية خارج فئات المكملات التقليدية.

حسب التطبيق: هيمنة الأغذية تتحدى بنمو الأدوية

في عام 2024، تشكل تطبيقات الأغذية والمشروبات 77.73% من استهلاك سوق الألياف الغذائية العالمية. تنبع بروز هذا القطاع من الدور الأساسي للألياف الغذائية في تعزيز التغذية وصحة الهضم وتطوير الأغذية الوظيفية. تدمج الشركات المصنعة للأغذية تدعيم الألياف عبر منتجات متنوعة، بما في ذلك الحبوب وسلع الخبز والمشروبات الجاهزة للشرب وبدائل الألبان، استجابة لطلب المستهلكين على الخيارات المغذية. الفهم المتزايد لدور الألياف في إدارة الوزن ومراقبة نسبة السكر في الدم وصحة القلب والأوعية الدموية يدفع هذا الاتجاه أكثر. مع زيادة الوعي الصحي عالمياً، تستخدم الشركات المصنعة الألياف الغذائية لتعزيز منتجات الغذاء التقليدية بالفوائد الوظيفية والعافية.

من المتوقع أن ينمو قطاع الأدوية بمعدل نمو سنوي مركب 14.25% خلال 2030، ليظهر كمحرك نمو كبير. تستخدم الصناعة الألياف الغذائية كمواد مساعدة وظيفية في الأقراص وأنظمة توصيل الدواء المتحكم فيها والعلاجات المستهدفة للأمعاء. توفر الألياف القابلة للذوبان، بما في ذلك الإنولين وصمغ الجوار، إلى جانب مشتقات السليلوز المعدلة، خصائص فيزيائية كيميائية أساسية مثل سلوك التورم وتعديل اللزوجة وقدرة احتجاز الماء، التي تعزز ذوبان الدواء وتوفره الحيوي.

يحافظ قطاع المكملات الغذائية على نمو مستمر من خلال الجمع بين الفوائد الغذائية ووضعية المنتج المركزة على الصحة. تستفيد هذه الفئة من لوائح مطالبات صحية أكثر مرونة مقارنة بمنتجات الغذاء التقليدية، مما يسمح للشركات بتسويق فوائد محددة مثل الانتظام الهضمي وتقليل الكولسترول. تزيد هذه المزايا من ثقة المستهلك ووصول السوق. يشير توسع تطبيقات الألياف خارج منتجات الغذاء التقليدية، خاصة في الأدوية والمكملات، إلى الديناميكيات المتطورة للسوق.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحتل أمريكا الشمالية على حصة 33.84% من سوق الألياف الغذائية العالمية في عام 2024، مدعومة بالبنية التحتية القوية للأغذية الوظيفية والوعي الصحي العالي للمستهلكين الذي يدفع اعتماد المنتجات المتميزة. يمكن الإطار التنظيمي الواضح للمنطقة للمطالبات الصحية وسلسلة التوريد الكفؤة من الحصول على مكونات الألياف ومعالجتها بفعالية من حيث التكلفة. دفعت نضج السوق في التطبيقات التقليدية الشركات المصنعة نحو القطاعات المتخصصة، بما في ذلك المواد المساعدة الصيدلانية والمشروبات الوظيفية، حيث تحافظ الشركات الأمريكية الشمالية على المزايا التقنية من خلال استثمارات البحث وبراءات الاختراع.

تظهر آسيا والمحيط الهادئ أعلى معدل نمو بـ 14.74% معدل نمو سنوي مركب خلال 2030، مدفوعة بالتحضر والتأثيرات الغذائية الغربية والبرامج الحكومية الصحية المركزة على التغذية الوقائية. يطلب السكان الحضريون في الصين بشكل متزايد أغذية الراحة المدعمة بالألياف. يساهم ارتفاع استهلاك الخضروات الطازجة في الصين، الذي زاد إلى 109.9 كيلوجرام للشخص في عام 2023 من 104.8 كيلوجرام في عام 2022، بشكل كبير في تناول الألياف الغذائية، حيث أن الخضروات هي المصدر الأساسي للألياف القابلة للذوبان وغير القابلة للذوبان [3]Source: National Bureau of Statistics of China, "Average per capita fresh vegetable consumption in China", www.stats.gov.cn. يمتد التركيز المتزايد في الهند على الألياف الغذائية إلى ما وراء إدارة السكري، حيث يوصي مقدمو الرعاية الصحية بزيادة تناول الألياف لصحة القلب والأوعية الدموية وإدارة الوزن والعافية الهضمية.

تظهر أوروبا نمواً مستمراً مدفوعاً بتفضيلات الملصق النظيف ومبادرات الاستدامة التي تدعم مصادر الألياف النباتية. تقدم أمريكا الجنوبية والشرق الأوسط وأفريقيا فرص نمو مع زيادة التنمية الاقتصادية والوعي الصحي. تعكس المناظر الطبيعية الإقليمية مستويات نضج سوقية مختلفة، حيث تسعى الأسواق المتقدمة وراء التطبيقات المتميزة بينما تؤسس الأسواق الناشئة أنماط استهلاك أساسية لنمو الحجم على المدى الطويل.

المشهد التنافسي

يظهر سوق الألياف الغذائية منافسة مجزأة بنتيجة تركيز 3 من 10، مما يشير إلى فرص كبيرة لتوحيد السوق وتطوير المنتجات المتخصصة. يتألف المشهد التنافسي من الشركات متعددة الجنسيات الراسخة والمؤسسات الناشئة، كل منها تتبع إستراتيجيات وضعية سوقية متميزة. يحافظ المشاركون الصناعيون الرئيسيون، بما في ذلك شركة آرتشر دانيالز ميدلاند، شركة كارجيل المحدودة، وإنغريديون، على حضور سوقي كبير من خلال شبكات الحصول على المواد الخام الواسعة والقدرات المعالجة المتقدمة.

يعمل التقدم التكنولوجي كمميز أولي في السوق، كما يظهر من إنجاز شركة آرتشر دانيالز ميدلاند مع Fibersol، الذي حصل على اعتراف "أفضل مكون وظيفي للعقد" في معرض جلف فود مانوفاكتشورينغ 2024. يظهر التركيز الإستراتيجي للشركة على تركيبات المشروبات الواعية بالصحة أيضاً تركيز الصناعة على النمو المدفوع بالابتكار. أسس المشاركون الأصغر في السوق مواقف تنافسية من خلال تطبيقات المنتجات المتخصصة وتطوير مصادر الألياف البديلة.

تستمر ديناميكيات السوق التنافسية في التطور من خلال الابتكار التكنولوجي والاستثمارات الإستراتيجية. يمثل الحصول الناجح لـ One Bio على 27 مليون دولار أمريكي في تمويل السلسلة أ في ديسمبر 2024 لتقنية تحويل النفايات الزراعية إمكانية تحول السوق. تؤسس هذه التطورات التكنولوجية حواجز كبيرة للدخول وتشكل مبادرات التوسع الإستراتيجية للمشاركين في السوق.

قادة صناعة الألياف الغذائية

-

شركة آرتشر دانيالز ميدلاند

-

شركة كارجيل المحدودة

-

شركة إنغريديون المحدودة

-

شركة تيت آند لايل العامة المحدودة

-

شركة بينيو المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: طورت Icon Foods خلطات ألياف وظيفية تهدف إلى زيادة محتوى الألياف مع تقليل احتمالية الانزعاج المعوي. المنتج الأول للشركة، FibRefine 3.0، مصنوع من مزيج من ألياف التابيوكا القابلة للذوبان، إنولين جذر الهندباء، وبوليديكستروز.

- يوليو 2024: أطلقت إنغريديون FIBERTEX CF 500 و FIBERTEX CF 100 ألياف الحمضيات متعددة الفوائد في أوروبا والشرق الأوسط وأفريقيا (EMEA). توفر ألياف الحمضيات هذه خصائص تقسيم محسنة وحلول ملصق نظيف للمنتجات الاستهلاكية.

- مايو 2024: افتتحت تيت آند لايل قدرة إنتاج جديدة للألياف الغذائية في منشأتها في بوليراز، سلوفاكيا. يمثل الاستثمار البالغ 25 مليون يورو المرحلة الأولى من برنامج لزيادة قدرة إنتاج الألياف لدى تيت آند لايل لعملائها الأوروبيين والعالميين.

- أبريل 2023: افتتحت COMET منشأة الإنتاج الجديدة في كالوندبورغ، الدنمارك. تستخدم المنشأة عملية إعادة التدوير الحاصلة على براءة اختراع من الشركة لتصنيع أرابينوكسيلان عالي النقاء، وهو ألياف غذائية.

نطاق تقرير سوق الألياف الغذائية العالمية

سوق الألياف الغذائية العالمية مقسم حسب التطبيق إلى المخابز والحلويات، الأغذية الوظيفية، المشروبات الوظيفية، الألبان وأخرى. حسب نوع المنتج، السوق مقسم إلى قابل للذوبان وغير قابل للذوبان. حسب المصدر، السوق مقسم إلى الخضروات، الفواكه، الحبوب والحبوب وأخرى. يشمل التحليل الجغرافي للسوق المناطق المتقدمة والناشئة، أساساً أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا. تم إجراء تحجيم السوق بالقيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| قابل للذوبان |

| غير قابل للذوبان |

| الفواكه والخضروات |

| الحبوب والبقوليات |

| البقوليات |

| أخرى |

| مسحوق |

| سائل |

| الأغذية والمشروبات |

| المكملات الغذائية |

| الأدوية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | قابل للذوبان | |

| غير قابل للذوبان | ||

| حسب المصدر | الفواكه والخضروات | |

| الحبوب والبقوليات | ||

| البقوليات | ||

| أخرى | ||

| حسب الشكل | مسحوق | |

| سائل | ||

| حسب التطبيق | الأغذية والمشروبات | |

| المكملات الغذائية | ||

| الأدوية | ||

| أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الألياف الغذائية؟

سجل سوق الألياف الغذائية 9.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 17.02 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 12.85%.

أي نوع منتج يقود سوق الألياف الغذائية؟

هيمنت الألياف القابلة للذوبان بحصة 59.95% في عام 2024 بفضل سهولة التركيب والمطالبات القلبية الوعائية المعتمدة من إدارة الغذاء والدواء.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

التحضر والمبادرات الحكومية الصحية وارتفاع الدخول المتاحة تدفع معدل نمو سنوي مركب 14.74% في آسيا والمحيط الهادئ، متجاوزة جميع المناطق الأخرى.

كيف تحسن تقنيات المعالجة من قبول الألياف؟

الميكروسوائل، البثق المزدوج اللولب، والبثق المتفجر ترفع المحتوى القابل للذوبان وتحييد النكهات غير المرغوبة، مما يمكن معدلات إدراج أعلى في المشروبات والألبان.

آخر تحديث للصفحة في: