حجم وحصة سوق تغليف الطعام

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

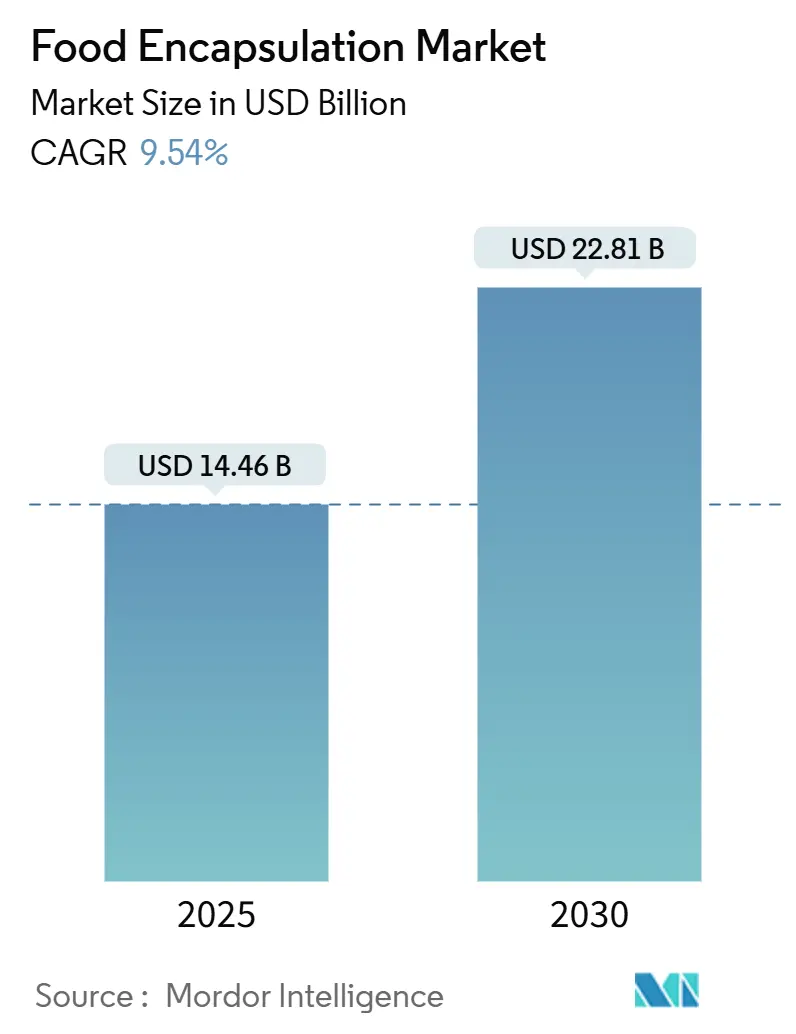

| حجم السوق (2025) | 14.46 مليار دولار أمريكي |

| حجم السوق (2030) | 22.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.54% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تغليف الطعام من مردور إنتليجنس

يبلغ حجم سوق تقنيات تغليف الطعام 14.46 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 22.81 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قوي يبلغ 9.54%. يُدفع نمو السوق بتزايد طلب المستهلكين على الأغذية الوظيفية، والمتطلبات التنظيمية للتركيبات ذات الملصقات النظيفة، والتطورات في أنظمة التوصيل. يستجيب توسع السوق لمتطلبات حماية المركبات النشطة بيولوجياً أثناء المعالجة، وإطالة عمر المنتج، وإخفاء النكهات غير المرغوب فيها للمكونات الغذائية. الاعتماد المتزايد لتقنيات التغليف الدقيق في صناعة الأغذية يُمكّن المصنعين من تعزيز استقرار المنتج والتوافر البيولوجي. تحمي هذه التقنيات المكونات من الأكسدة والرطوبة وتغيرات درجة الحرارة مع الحفاظ على خصائصها الغذائية. قطاعا الألبان والمخابز من المستخدمين الرئيسيين لتقنيات التغليف، خاصة للبروبيوتيك والأحماض الدهنية أوميغا-3. بالإضافة إلى ذلك، تستخدم صناعة المشروبات هذه التقنيات بشكل متزايد للاحتفاظ بالنكهة والإطلاق المتحكم به للمكونات الوظيفية. التقنيات الناشئة مثل الغزل الكهربائي والتغليف النانوي تكتسب قوة جذب لدقتها وكفاءتها. يشهد السوق أيضاً طلباً متزايداً على مواد الطلاء النباتية وعمليات التغليف المستدامة، مما يتماشى مع الاهتمامات البيئية واتجاهات الملصقات النظيفة.

النقاط الرئيسية للتقرير

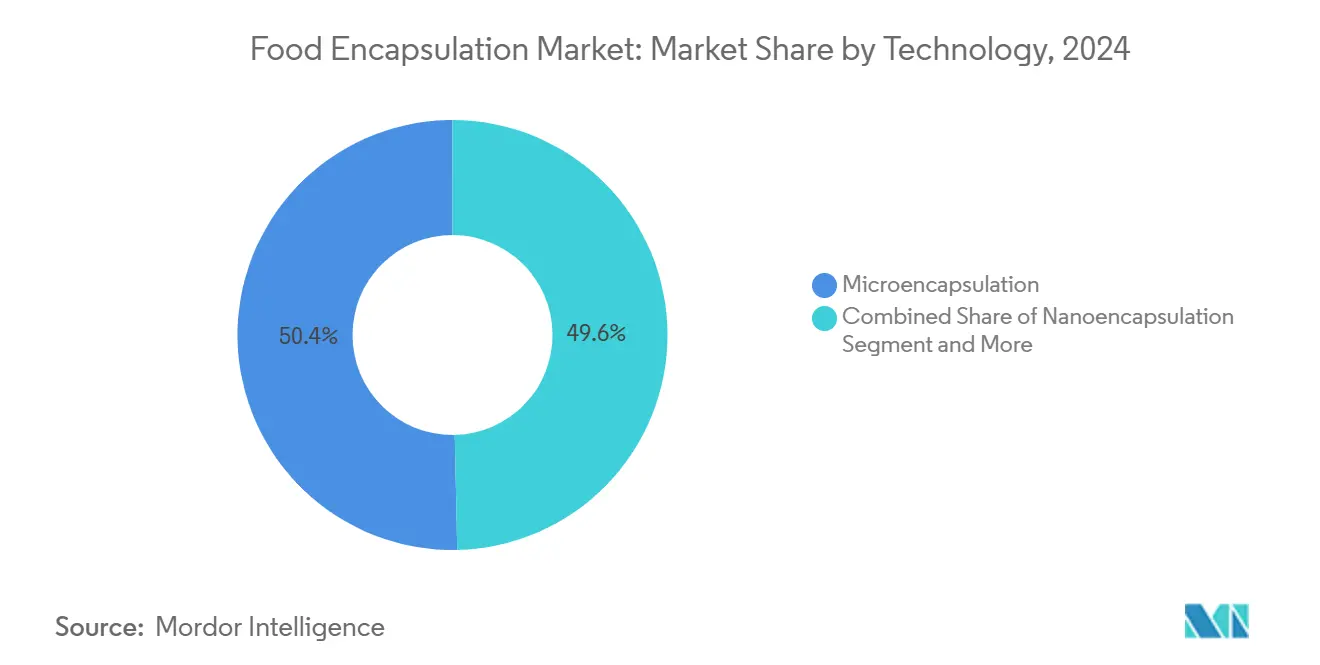

• بحسب التكنولوجيا، احتل التغليف الدقيق 50.36% من حصة سوق تقنيات تغليف الطعام في 2024، ومن المتوقع أن تتوسع الأنظمة الهجينة بمعدل نمو سنوي مركب 12.70% من 2025-2030.

• بحسب نوع المادة، تصدرت السكريات المتعددة بحصة 40.27% في 2024، بينما الجدران القائمة على البروتين مهيأة للنمو بمعدل نمو سنوي مركب 12.94% حتى 2030.

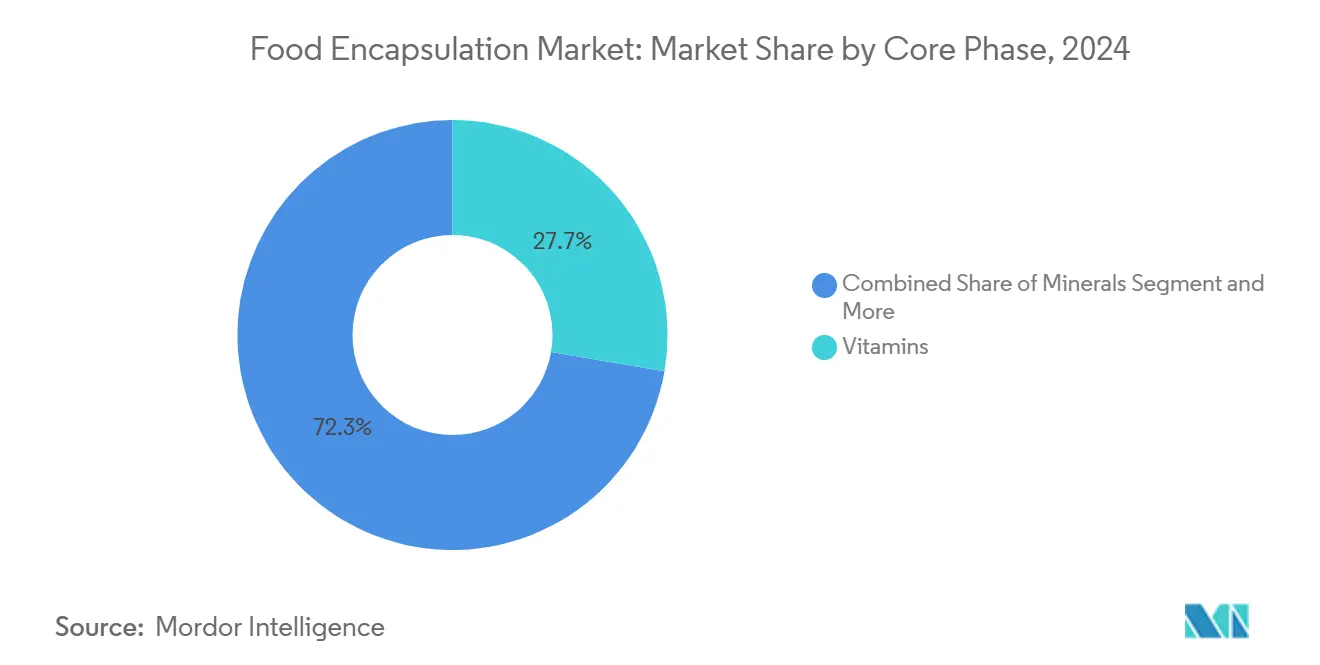

• بحسب المرحلة الأساسية، شكلت الفيتامينات 27.70% من حجم سوق تقنيات تغليف الطعام في 2024؛ من المتوقع أن تحقق البروبيوتيك أسرع معدل نمو سنوي مركب 11.95% حتى 2030.

• بحسب التطبيق، هيمنت الأغذية والمشروبات بحصة إيرادات 67.15% في 2024؛ ترتفع المكملات الغذائية بمعدل نمو سنوي مركب 13.41% خلال فترة التوقع.

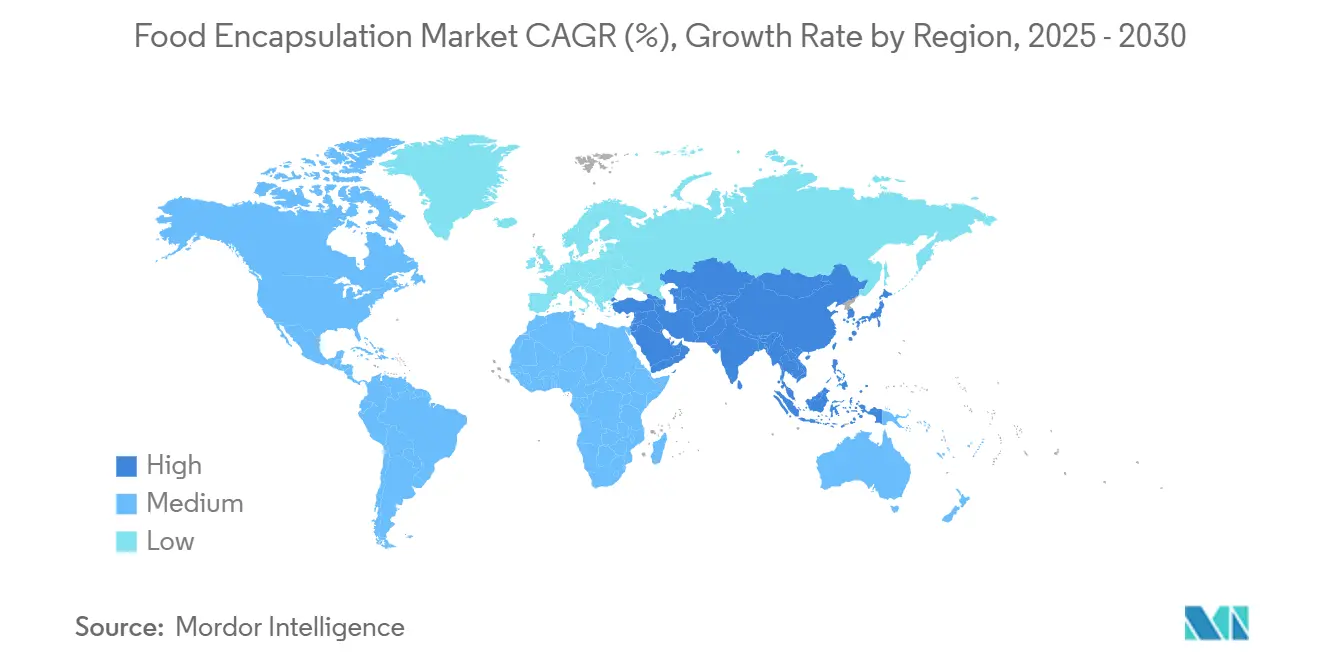

• بحسب المنطقة، قادت أمريكا الشمالية بحصة 34.59% في 2024، بينما من المتوقع أن تسجل آسيا-المحيط الهادئ معدل نمو سنوي مركب 12.78% حتى 2030.

اتجاهات ورؤى سوق تغليف الطعام العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على الإطلاق المتحكم به وتحسين استقرار المكونات النشطة أثناء معالجة الطعام | +2.1% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| تزايد الطلب على الأغذية الوظيفية وتقوية المكملات الغذائية | +2.8% | عالمي، بقيادة آسيا-المحيط الهادئ وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| النمو في اعتماد تقنيات التغليف لإطالة عمر المنتج والحفاظ على فعالية المكونات | +1.9% | عالمي، خاصة الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| الاستخدام المتزايد للتغليف في إخفاء النكهات والروائح غير المرغوب فيها للمكونات النشطة | +1.4% | عالمي، مع التركيز على قطاع المكملات الغذائية | قصير الأجل (≤ سنتان) |

| الاستخدام المتوسع للتغليف لتوصيل المغذيات المستهدفة في التغذية المخصصة والأغذية الطبية | +2.2% | أمريكا الشمالية وأوروبا، والتوسع إلى آسيا-المحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| التطورات التقنية في تقنيات التغليف | +1.8% | عالمي، بقيادة الأسواق المتقدمة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على الإطلاق المتحكم به وتحسين الاستقرار أثناء معالجة الطعام

تشتد الحاجة إلى أنظمة الإطلاق المتحكم به بينما يواجه مصنعو الأغذية بيئات معالجة معقدة بشكل متزايد يمكنها أن تُدهور العناصر الغذائية الحساسة. تُمكّن تقنيات التغليف المتقدمة الآن التوقيت الدقيق لإطلاق المكونات، مع تحقيق بعض الأنظمة احتفاظاً بنسبة 95% من المركبات النشطة بيولوجياً أثناء المعالجة الحرارية مقارنة بـ 60% للمكونات غير المغلفة. تقنيات التغليف أحادية الخلية، المسماة البروبيوتيك المدرع،

تمثل تحولاً جذرياً من خلال توفير حماية خلوية فردية بدلاً من التغليف الكمي، مما يحسن معدلات البقاء بشكل كبير في ظروف المعالجة القاسية. تثبت التقنية قيمتها خاصة في تطبيقات درجات الحرارة العالية حيث يفشل التغليف التقليدي، مما يُمكّن المصنعين من تقوية المنتجات غير المتوافقة سابقاً مع العناصر الغذائية الحساسة للحرارة. هذا النهج الدقيق يقلل من فضلات المكونات بنسبة تصل إلى 40% مع ضمان التوافر البيولوجي المتسق عبر طرق المعالجة المختلفة. الاتجاه نحو التغذية المخصصة يضخم الطلب على أنظمة الإطلاق المتحكم به التي يمكنها توصيل عناصر غذائية محددة بمعدلات محددة مسبقاً خلال الهضم.

تزايد الطلب على الأغذية الوظيفية وتقوية المكملات الغذائية

تطور الوعي الصحي للمستهلك ليتجاوز التغذية الأساسية إلى النتائج الصحية المستهدفة، مما يدفع طلباً غير مسبوق على المنتجات المقواة التي تقدم فوائد صحية قابلة للقياس. تعترف الهيئات التنظيمية بشكل متزايد بالعناصر الغذائية المغلفة كآليات توصيل متفوقة. التطبيق المتزايد للتغليف في المكملات الغذائية يعكس استعداد المستهلكين لدفع أسعار مميزة مقابل التوافر البيولوجي المحسن والتوصيل المستهدف. يُمكّن التغليف من دمج مكونات غير متوافقة سابقاً في تركيبات واحدة، مما يخلق تأثيرات تآزرية تضخم الفوائد الصحية. هذا الاتجاه يفيد بشكل خاص السكان المتقدمين في السن الباحثين عن تدخلات غذائية مريحة وفعالة للمشاكل الصحية المرتبطة بالعمر.

النمو في الاعتماد لإطالة العمر والحفاظ على فعالية المكونات

عطلت تعطيلات سلسلة التوريد والمخاوف المتعلقة بالاستدامة إطالة العمر من ميزة راحة إلى ضرورة تجارية، مع تقنيات التغليف التي تقدم حلولاً تقلل من فضلات الطعام مع الحفاظ على السلامة الغذائية. الابتكارات الحديثة في تغليف النانوسليلوز البكتيري تُظهر تحسينات مذهلة في الاستقرار الحراري، مع زيادة درجات حرارة تدهور فيتامين B المركب من 207°س إلى 340°س للـ B1 وتحسينات مماثلة عبر الفيتامينات الأخرى. التكامل مع التغليف الذكي مع المكونات المغلفة يخلق أنظمة حفظ نشطة تستجيب للتغيرات البيئية، مما يطيل عمر المنتجات الطازجة مقارنة بالتغليف التقليدي. تثبت التقنية قيمتها خاصة في الأسواق الناشئة حيث تبقى البنية التحتية للسلسلة الباردة محدودة، مما يُمكّن توزيعاً أوسع للمنتجات المغذية. ينظر المصنعون بشكل متزايد للتغليف كتأمين ضد تقلبات سلسلة التوريد، مع المكونات المحمية التي تحتفظ بالفعالية حتى تحت ظروف التخزين دون المثلى. تقارب التغليف مع أجهزة استشعار إنترنت الأشياء يخلق أنظمة حفظ تنبؤية تحسن توقيت الإطلاق بناءً على البيانات البيئية الفورية.

التطورات التقنية في تقنيات التغليف

يشهد مجال التغليف ابتكاراً سريعاً بينما تتلاشى الحدود التقليدية بين التغليف النانوي والدقيق، مما يؤدي إلى ظهور أنظمة هجينة تحسن خصائص الحماية والإطلاق للتطبيقات المحددة. تقنيات الغزل الكهربائي تحقق الآن كفاءات تغليف تتجاوز 97% مع الحفاظ على جدوى البروبيوتيك تحت الضغط الحراري القصوى، مع ألياف الجيلاتين-ديكستران النانوية تحمي اللاكتوباسيلس بلانتاروم في درجات حرارة تصل إلى 72°س. اقتران البروتين-السكريات المتعددة يمثل اختراقاً آخر، مع مجمعات بروتين الأرز-الإنولين تُظهر كفاءة تغليف 96.99% وبقاء معوي متفوق مقارنة بالبروتينات الطبيعية. خوارزميات التعلم الآلي تحسن الآن معاملات التغليف في الوقت الفعلي، مما يقلل دورات التطوير من شهور إلى أسابيع مع تحسين الاتساق. تكامل البوليمرات الطبيعية الحيوية مع المواد الاصطناعية يخلق أنظمة تغليف قابلة للتحلل الحيوي تعالج المخاوف البيئية مع الحفاظ على الأداء. هذه القفزات التقنية تُمكّن تطبيقات مستحيلة سابقاً، مثل تغليف المركبات المتطايرة التي تتطلب توقيت إطلاق دقيق أثناء المضغ.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف الرأسمالية والمعالجة العالية | -1.8% | عالمي، خاصة تأثير على المصنعين الأصغر | قصير الأجل (≤ سنتان) |

| قيود التخزين والعمر للمكونات المغلفة | -1.2% | عالمي، مع تأثير أكبر في المناطق الاستوائية | متوسط الأجل (2-4 سنوات) |

| تقلبات تكلفة المواد الخام | -1.1% | عالمي، مع تأثير حاد في الأسواق الناشئة | قصير الأجل (≤ سنتان) |

| عدم الاستقرار الحراري والميكانيكي للمكونات المغلفة أثناء طرق معالجة الطعام المتقدمة | -0.9% | عالمي، مركز في قطاعات المعالجة عالية الحرارة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف الرأسمالية والمعالجة العالية

المتطلبات الرأسمالية الكبيرة لمعدات التغليف المتقدمة تخلق حواجز دخول كبيرة، خاصة للمصنعين الأصغر الساعين للمنافسة مع اللاعبين الراسخين المستفيدين من وفورات الحجم. أنظمة التجفيف بالرش القادرة على إنتاج كبسولات دقيقة متسقة تتطلب استثمارات عالية. تكاليف المواد الخام تُزيد من التحدي، مع المواد الجدارية المتخصصة مثل البروتينات المعدلة تطلب أسعاراً مميزة يمكن أن تزيد تكاليف المكونات بنسبة 200-400% مقارنة بالبدائل التقليدية. تعقيد تحسين العمليات يتطلب خبرة متخصصة تستلزم رواتب عالية، مما يزيد من تكاليف التشغيل. العمليات كثيفة الطاقة مثل التجفيد للبروبيوتيك الحساس يمكن أن تزيد تكاليف الإنتاج بنسبة 50-80% مقارنة بطرق الحفظ التقليدية. هذه الضغوط التكلفة تجبر المصنعين على التركيز على التطبيقات عالية الهامش، مما يحد من اختراق التقنية في المنتجات الجماهيرية حيث تبقى حساسية السعر أولوية.

قيود التخزين والعمر للمكونات المغلفة

رغم فوائد الحماية، غالباً ما تُظهر المكونات المغلفة أعماراً أقصر من المتوقع، مما يخلق تحديات في إدارة المخزون ويحد من مرونة تطوير المنتج للمصنعين. الحساسية للرطوبة تبقى نقطة ضعف حرجة، مع العديد من البروبيوتيك المغلف يفقد الجدوى خلال 6-12 شهراً تحت ظروف التخزين النموذجية، مقارنة بـ 24-36 شهراً للبدائل المجففة بالتجميد. تقلبات درجة الحرارة أثناء النقل والتخزين يمكن أن تُعرض سلامة الكبسولة للخطر، مما يؤدي لإطلاق مبكر وتدهور المكونات يقوض استثمار التغليف. المتطلبات لظروف تخزين متخصصة تزيد من تعقيد وتكاليف سلسلة التوريد، مما يُشكل مشكلة خاصة لشبكات التوزيع العالمية. مراقبة الجودة تصبح أكثر تحدياً حيث تتطلب المكونات المغلفة طرق تحليل متطورة للتحقق من السلامة والفعالية خلال دورة حياتها. هذه القيود تجبر المصنعين على الاحتفاظ بمخزون أمان أكبر وتنفيذ اختبارات جودة أكثر تكراراً، مما يزيد من متطلبات رأس المال العامل والتعقيد التشغيلي.

تحليل القطاعات

بحسب التكنولوجيا: الأنظمة الهجينة تقود الابتكار

تنمو تقنيات التغليف الهجينة بمعدل نمو سنوي مركب 12.70% حتى 2030، بينما يحتفظ التغليف الدقيق بحصة سوقية 50.36% في 2024، مما يشير إلى تحول السوق نحو أنظمة الحماية متعددة الطبقات المتقدمة. هذا الاتجاه ينبثق بينما يدرك المصنعون قيود نُهج التقنية الواحدة في تلبية متطلبات الاستقرار والإطلاق للمكونات الوظيفية. يحتفظ التغليف الدقيق بقيادة السوق من خلال موثوقيته الراسخة وفعاليته التكلفة، خاصة في تطبيقات تقوية الفيتامينات والمعادن. يتقدم التغليف النانوي في القطاعات المميزة التي تتطلب توافراً بيولوجياً محسناً، مع الأنظمة القائمة على الدهون تُظهر فعالية للمركبات القابلة للذوبان في الدهون.

تكتسب التقنيات الهجينة أهمية من خلال دمج خصائص الإطلاق السريع للتغليف النانوي مع ميزات الحماية للتغليف الدقيق، مما يُمكّن من ملفات توصيل مخصصة. طلبات البراءة تُظهر تقدماً تقنياً في الأنظمة متعددة الطبقات، تدمج عناصر استجابة للأس الهيدروجيني وآليات إطلاق زمني مصممة لظروف هضمية محددة. هذه الأنظمة تثبت أهميتها في تطبيقات البروبيوتيك، توفر الحماية أثناء التصنيع والإطلاق المتحكم به في البيئة المعوية. بينما التكاليف الحالية تقيد الأنظمة الهجينة على المنتجات عالية القيمة، التحسينات المستمرة في كفاءة التصنيع تشير لاعتماد أوسع مع انخفاض نفقات المعدات.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

بحسب نوع المادة: ابتكار البروتين يتسارع

مواد التغليف القائمة على البروتين تنمو بمعدل نمو سنوي مركب 12.94% حتى 2030، بينما تحتفظ السكريات المتعددة بحصة سوقية 40.27% في 2024، مدفوعة بطلبات الملصقات النظيفة والخصائص الوظيفية المتفوقة للتطبيقات المحددة. هذا التسارع يعكس التحول الأوسع لصناعة الأغذية نحو المكونات المعروفة، المشتقة طبيعياً والتي تتردد صداها مع المستهلكين الواعين صحياً. تحتفظ السكريات المتعددة بقيادتها من خلال التنوع وفعالية التكلفة، مع الألجينات والشيتوسان مقدرة خاصة لخصائص تشكيل الأغشية والتوافق الحيوي. الدهون تخدم أدواراً متخصصة في تطبيقات حاجز الرطوبة، بينما المستحلبات تُمكّن التركيبات المعقدة التي تتطلب استقراراً عبر ظروف أس هيدروجيني ودرجة حرارة متنوعة.

النمو السريع لقطاع البروتين ينبع من الاختراقات الحديثة في تقنيات التعديل التي تعزز القابلية للذوبان وكفاءة التغليف، مع البروتينات المعدلة إنزيمياً تحقق معدلات تغليف تتجاوز 96% [1]Frontiers in Sustainable Food Systems, "Protein-Polysaccharide Conjugation for Probiotic Delivery," frontiersin.org. مجمعات بروتين الواي مع السكريات المتعددة تُظهر استقراراً حرارياً متفوقاً، تحافظ على جدوى البروبيوتيك في درجات حرارة تصل لـ 72°س مقارنة بـ 55°س للبروتينات غير المعدلة. البروتينات النباتية تكتسب زخماً بينما يسعى المصنعون لبدائل خالية من مسببات الحساسية، مع بروتينات البازلاء والأرز تُظهر أداءً مماثلاً للخيارات المشتقة من الألبان. البيئة التنظيمية تفضل بشكل متزايد الأنظمة القائمة على البروتين كمواد معتمدة كآمنة عموماً، مما يسرع اعتمادها في تطبيقات الأغذية الجديدة. مواد القشرة الأخرى، بما في ذلك البوليمرات الاصطناعية والمركبات الهجينة، تشغل أدواراً متخصصة حيث تبرر الخصائص الأدائية المحددة تكاليفها الأعلى.

بحسب المرحلة الأساسية: البروبيوتيك تقود ثورة النمو

من المتوقع أن ينمو قطاع البروبيوتيك بمعدل نمو سنوي مركب 11.95% حتى 2030، بينما تحتفظ الفيتامينات بحصة سوقية 27.70% في 2024. النمو السريع للبروبيوتيك يعكس تزايد وعي المستهلك بفوائد صحة الأمعاء ودورها في الأغذية الوظيفية. البحث العلمي الداعم للصلة بين صحة الميكروبيوم المعوي والعافية العامة يدفع هذا التوسع. تحافظ الفيتامينات على قيادة السوق بسبب فعاليتها المثبتة والامتثال التنظيمي، خاصة في تطبيقات التقوية حيث التوافر البيولوجي المحسن يدعم استثمارات التغليف.

تقنيات التغليف أحادية الخلية تُحدث ثورة في توصيل البروبيوتيك من خلال توفير حماية خلوية فردية بدلاً من التغليف الكمي، مما يحسن بشكل كبير معدلات البقاء أثناء المعالجة والتخزين. البريبايوتيك تُكمل بشكل متزايد تركيبات البروبيوتيك، مما يخلق أنظمة سينبايوتية تعزز الفعالية العامة. المواد الأساسية الأخرى، بما في ذلك الببتيدات والمستخلصات النباتية، تتوسع بينما تدفع التغذية المخصصة الطلب على توصيل المركبات النشطة بيولوجياً المستهدفة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

بحسب التطبيق: المكملات الغذائية تندفع للأمام

من المتوقع أن ينمو قطاع المكملات الغذائية بمعدل نمو سنوي مركب 13.41% حتى 2030، بينما تحتفظ الأغذية والمشروبات بـ 67.15% من الحصة السوقية في 2024. يُظهر المستهلكون قبولاً متزايداً للتسعير المميز للمكملات التي تقدم فوائد صحية مستهدفة وتوافراً بيولوجياً محسناً. صناعة المكملات تبرر تكاليف التغليف من خلال الفعالية المحسنة وتثقيف المستهلك. تحتفظ الأغذية والمشروبات بقيادة السوق من خلال التطبيقات الواسعة في التقوية وتطوير الأغذية الوظيفية، مما يُمكّن من مجموعات عناصر غذائية جديدة من خلال تقنية التغليف.

توسع سوق المكملات الغذائية مدفوع باللوائح الواضحة للمكونات المغلفة وزيادة فهم المستهلك لفوائد التوافر البيولوجي. الابتكارات في تقنية الكبسولات اللينة، بما في ذلك بدائل الكاراجينان والبكتين النباتية، تلبي متطلبات الملصقات النظيفة مع الحفاظ على فعالية المنتج. في قطاع الأغذية والمشروبات، تقنية التغليف تخفي نكهات المكونات، مما يزيد من قبول المستهلك للمنتجات المقواة. تطبيقات المخابز والحلويات تُظهر معدلات اعتماد عالية بسبب متطلبات المعالجة لحماية المكونات، بينما بدائل اللحوم المعالجة تستخدم التغليف لتحسينات الملمس والنكهة.

التحليل الجغرافي

تحتفظ أمريكا الشمالية بحصة سوقية 34.59% في 2024، مدعومة بإطارها التنظيمي القوي وقبول المستهلك للأغذية الوظيفية مرتفعة السعر. هيمنة المنطقة تقوم على البنية التحتية الراسخة لابتكار الأغذية والاعتماد الواسع لتقنيات التغليف من قبل كبار مصنعي الأغذية. إرشادات إدارة الغذاء والدواء الواضحة حول المكونات المغلفة تشجع استثمار المصنعين في تطوير المنتجات، بينما فهم المستهلك لفوائد التوافر البيولوجي يدعم التسعير الأعلى. قرار إدارة الغذاء والدواء بإلغاء مواد PFAS في مواد ملامسة الطعام يخلق فرصاً جديدة لأنظمة التغليف القائمة على المواد الحيوية [2]U.S. Food and Drug Administration (FDA), FDA Determines Authorization for 35 Food Contact Notifications Related to PFAS Are No Longer Effective,

fda.gov. سوق المكملات الغذائية القوي في المنطقة، حيث يحقق التغليف هوامش عالية، يحافظ على موقعها السوقي رغم معدلات النمو المنخفضة.

آسيا-المحيط الهادئ تُظهر أسرع نمو بمعدل نمو سنوي مركب 12.78% حتى 2030. تزايد الدخول المتاح والوعي الصحي يدفعان الطلب على الأغذية الوظيفية المميزة، بينما التوسع الحضري يخلق تحديات حفظ يعالجها التغليف من خلال تحسين العمر. لوائح الصين تدعم الآن مكونات مغلفة أكثر، مما يسمح بالتوصيل الوظيفي من خلال تنسيقات متنوعة، بما في ذلك الحلويات والمشروبات والشوكولاتة. الهند واليابان تساهمان من خلال دمج الطب التقليدي مع تقنية الأغذية الحديثة، تطوير تطبيقات جديدة للمكونات العشبية المغلفة. تكاليف التصنيع الأقل في المنطقة تُمكّن من تطبيق أوسع لتقنيات التغليف في المنتجات التيارية.

أوروبا تُظهر نمواً متسقاً من خلال متطلبات الجودة الصارمة وزيادة اعتماد لوائح الأغذية الجديدة المفضلة للمكونات المغلفة. إرشاد EFSA الجديد، الفعال من فبراير 2025، يبسط عمليات الموافقة لأنظمة التوصيل المبتكرة [3]European Food Safety Authority, Navigating Novel Foods,

efsa.europa.eu. تركيز المنطقة على منتجات الملصقات النظيفة يزيد الطلب على مواد التغليف الطبيعية، خاصة الأنظمة القائمة على البروتين. ألمانيا والمملكة المتحدة تقودان في الاعتماد من خلال قطاعات معالجة الأغذية المتطورة، بينما بلدان المتوسط تتخصص في تغليف المكونات التقليدية مثل مركبات زيت الزيتون. السكان الأوروبيون المتقدمون في السن يدعمون الطلب على المنتجات الغذائية باستخدام التغليف للتوصيل المستهدف. مصنعو المملكة المتحدة زادوا اعتماد التغليف لمعالجة تغيرات سلسلة التوريد المرتبطة بالبريكست.

ملاحظة: الحصص الإقليمية لجميع المناطق الفردية ستكون متاحة عند شراء التقرير

المشهد التنافسي

يُظهر سوق تغليف الطعام تجزئة معتدلة بنقاط تركيز 4 من أصل 10. موردو المكونات الراسخون يستحوذون على قدرات التغليف المتخصصة لتوفير حلول متكاملة بهوامش أعلى. هيكل السوق يُمكّن كلاً من المصنعين على نطاق كبير واللاعبين المتخصصين من التعايش، مما يعزز الابتكار وتطوير المنتجات المتخصصة.

اللاعبون الرئيسيون في السوق يشملون شركة BASF SE وكارجيل المحدودة ومجموعة كيري المحدودة وشركة رويال فريزلاند كامبينا الهولندية وشركة إنجريديون المحدودة. تحافظ هذه الشركات على مواقعها التنافسية من خلال شبكات التوزيع الواسعة ومحافظ المنتجات المتنوعة والشراكات الاستراتيجية. مواقع الشركات السوقية تُحدد بشكل متزايد بقدراتها التقنية، مع استثمارات كبيرة في منصات التغليف المملوكة التي تعزز خصائص الحماية والإطلاق.

أنشطة البراءات تركز على أنظمة التغليف الهجينة ومواد الجدران الجديدة، خاصة النُهج متعددة الطبقات التي تدمج تقنيات تغليف متعددة للأداء المحسن. قادة السوق يقوون قدرات البحث والتطوير لتطوير حلول مبتكرة، بينما يسعون أيضاً لاستحواذات استراتيجية لتوسيع خبرتهم التقنية وحضورهم الجغرافي.

قادة صناعة تغليف الطعام

-

شركة BASF SE

-

كارجيل، المحدودة

-

مجموعة كيري المحدودة

-

شركة رويال فريزلاند كامبينا الهولندية

-

شركة إنجريديون المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: شركة OOO Component-Lactis، شركة بحث وإنتاج التكنولوجيا الحيوية في بوجوروسلان، حصلت على اتفاقية ترخيص مع أكاديمية العلوم الروسية (RAS) لإنتاج منتجات البروبيوتيك المتقدمة. تطور الشركة Florobiom، تركيبة بروبيوتيك لاستعادة الميكروبيوم المعوي. المنتج في مرحلة التسجيل الحكومي، وتهدف الشركة لإنتاج مليون كبسولة شهرياً بحلول نهاية 2025. نفذت Component-Lactis تقنية RAS لتغليف الكتلة الحيوية الميكروبية في عملية التصنيع. هذا التطور يتماشى مع تركيز الشركة على التقدم العلمي في الإنتاج وهدفها لتقليل الاعتماد على المكملات الصحية المستوردة.

- يونيو 2024: Big Idea Ventures (BIV)، شركة استثمار عالمية في تقنية الأغذية والتقنية الزراعية وعلوم المواد، أطلقت BioCloak, Inc. من خلال صندوق Generation Food Rural Partners (GFRP). تركز BioCloak على تطوير وتسويق تقنيات التغليف القائمة على المواد الحيوية التي تقلل من البلاستيك الدقيق بينما تحمي وتعزز أداء المكونات النشطة والعناصر الغذائية والمواد البيولوجية في تطبيقات الزراعة وتغذية الحيوانات.

نطاق تقرير سوق تغليف الطعام العالمي

يتم تقسيم سوق تغليف الطعام العالمي بحسب التكنولوجيا ونوع المادة والمرحلة الأساسية. بناءً على التكنولوجيا، يتم تقسيم السوق إلى التغليف الدقيق والتغليف النانوي والتقنيات الهجينة. على أساس نوع المادة، يتم تقسيم السوق إلى السكريات المتعددة والبروتينات والدهون والمستحلبات ومواد القشرة الأخرى. على أساس المرحلة الأساسية، يتم تقسيم السوق إلى الفيتامينات والمعادن والإنزيمات والأحماض العضوية والإضافات والبروبيوتيك والبريبايوتيك والزيوت الأساسية ومواد المرحلة الأساسية الأخرى. على أساس الجغرافيا، توفر الدراسة تحليلاً لسوق تغليف الطعام في الأسواق الناشئة والراسخة عبر العالم، بما في ذلك أمريكا الشمالية وأوروبا وآسيا-المحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

| التغليف الدقيق |

| التغليف النانوي |

| التقنيات الهجينة |

| السكريات المتعددة |

| البروتينات |

| الدهون |

| المستحلبات |

| مواد القشرة الأخرى |

| الفيتامينات |

| المعادن |

| الإنزيمات |

| الأحماض العضوية |

| الإضافات |

| البروبيوتيك |

| البريبايوتيك |

| الزيوت الأساسية |

| مواد المرحلة الأساسية الأخرى |

| الأغذية والمشروبات | المخابز والحلويات |

| منتجات الوجبات الخفيفة | |

| اللحوم المعالجة والمأكولات البحرية وبدائل اللحوم | |

| الأغذية والمشروبات الأخرى | |

| المكملات الغذائية | |

| أعلاف الحيوانات وتغذية الحيوانات الأليفة | |

| التطبيقات الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| باقي آسيا-المحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| باقي الشرق الأوسط وأفريقيا |

| بحسب التكنولوجيا | التغليف الدقيق | |

| التغليف النانوي | ||

| التقنيات الهجينة | ||

| بحسب نوع المادة | السكريات المتعددة | |

| البروتينات | ||

| الدهون | ||

| المستحلبات | ||

| مواد القشرة الأخرى | ||

| بحسب المرحلة الأساسية | الفيتامينات | |

| المعادن | ||

| الإنزيمات | ||

| الأحماض العضوية | ||

| الإضافات | ||

| البروبيوتيك | ||

| البريبايوتيك | ||

| الزيوت الأساسية | ||

| مواد المرحلة الأساسية الأخرى | ||

| بحسب التطبيق | الأغذية والمشروبات | المخابز والحلويات |

| منتجات الوجبات الخفيفة | ||

| اللحوم المعالجة والمأكولات البحرية وبدائل اللحوم | ||

| الأغذية والمشروبات الأخرى | ||

| المكملات الغذائية | ||

| أعلاف الحيوانات وتغذية الحيوانات الأليفة | ||

| التطبيقات الأخرى | ||

| بحسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| باقي آسيا-المحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع لسوق تقنيات تغليف الطعام بحلول 2030؟

من المتوقع أن يصل حجم سوق تقنيات تغليف الطعام إلى 22.81 مليار دولار أمريكي بحلول 2030، نامياً بمعدل نمو سنوي مركب 9.54% من 2025.

أي قطاع تقني من المتوقع أن ينمو الأسرع؟

أنظمة التغليف الهجينة مهيأة للتوسع بمعدل نمو سنوي مركب 12.70% حيث تصاميمها متعددة الطبقات تدمج فوائد النانو والميكرو.

لماذا تُعتبر آسيا-المحيط الهادئ محرك النمو الرئيسي؟

طلب الأغذية الوظيفية ذو الرقمين المضاعفين واللوائح الداعمة ومراكز التصنيع فعالة التكلفة تدفع معدل نمو سنوي مركب 12.78% في آسيا-المحيط الهادئ.

أي مرحلة أساسية تُظهر أعلى إمكانية نمو؟

البروبيوتيك تقود النمو بمعدل نمو سنوي مركب 11.95%، مدعومة بتقنيات التغليف أحادية الخلية المتقدمة التي تعزز العمر والإطلاق المستهدف للهضم.

آخر تحديث للصفحة في: